Marktgröße und Marktanteil für Batteriesensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.22 Milliarden US-Dollar |

| Marktgröße (2031) | 10.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.27% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

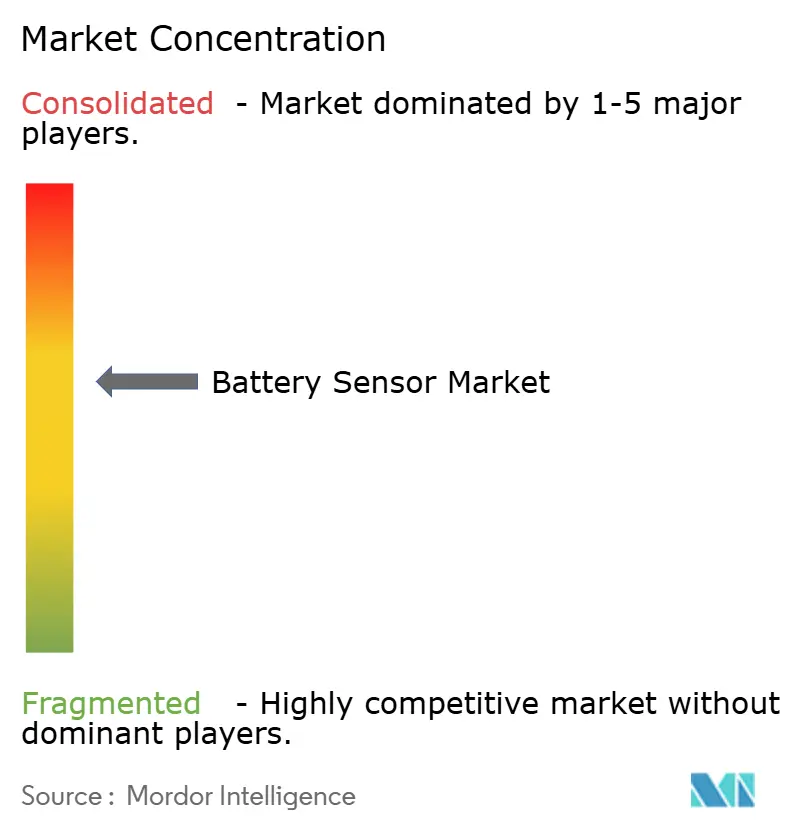

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batteriesensormarkt-Analyse von Mordor Intelligence

Die Marktgröße für Batteriesensoren wird voraussichtlich von 5,64 Milliarden USD im Jahr 2025 und 6,22 Milliarden USD im Jahr 2026 auf 10,48 Milliarden USD bis 2031 ansteigen, mit einer CAGR von 10,27 % über den Zeitraum 2026–2031. Die Nachfrage wird durch steigende Elektrofahrzeugvolumina, den Ausbau von Energiespeichern im Versorgungsmaßstab und strengere Vorgaben zur funktionalen Sicherheit gestützt, die Packdesigner zur Einführung von Multisensorfusion zwingen. Automobilhersteller wechseln von diskreten Spannungsabgriffen zu integrierten Sensor-Hubs, wodurch Kabelbaumgewicht und Montagezeiten reduziert werden, während Netzbetreiber Impedanzspektroskopie in containerisierten Systemen einbetten, um die Nutzungsdauer zu verlängern. Der Wettbewerb im Batteriesensormarkt verschärft sich, da drahtlose Architekturen die kabelgebundene Marktführerschaft bedrohen und faseroptische Arrays in Festkörperbatterie-Pilotprojekten an Bedeutung gewinnen. Gleichzeitig schaffen Preisvolatilität bei Magnetkernlegierungen und Kalibrierungsaufwand bei Widerstandsshunts Beschaffungs- und technische Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

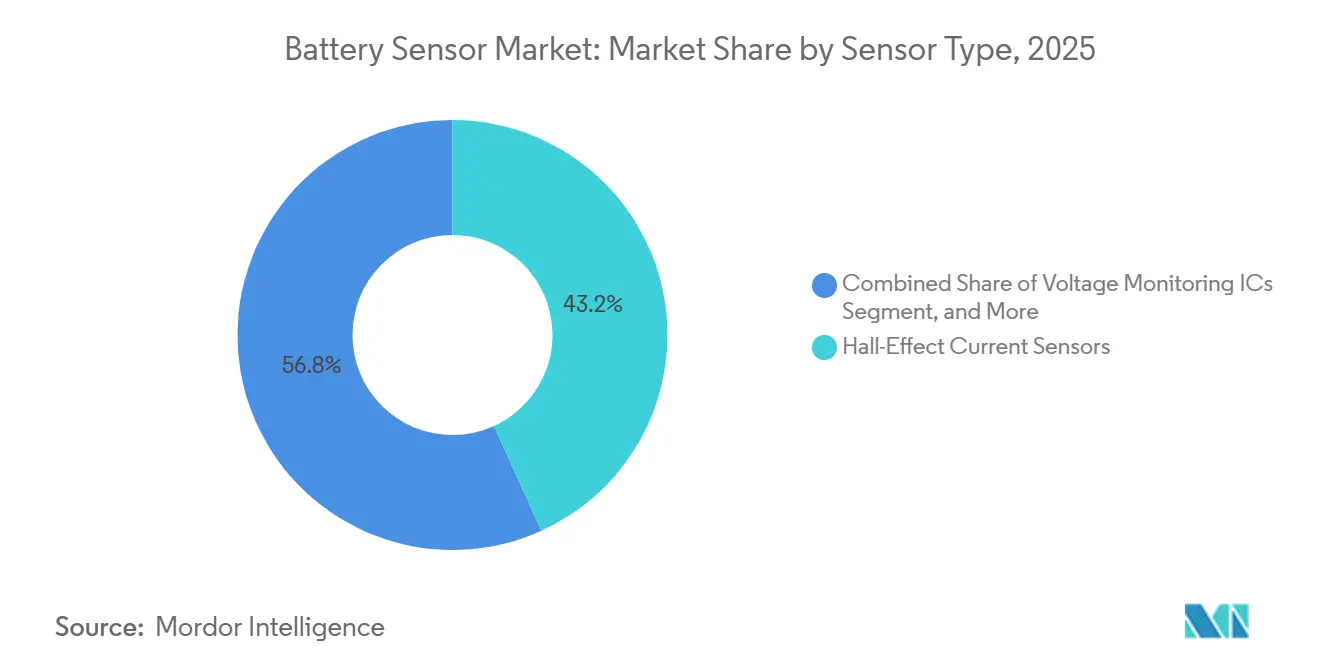

- Nach Sensortyp führten Hall-Effekt-Stromsensoren mit einem Marktanteil von 43,2 % im Batteriesensormarkt im Jahr 2025, während faseroptische Sensoren bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen werden.

- Nach Technologie erzielten Closed-Loop-Isoliersensoren im Jahr 2025 einen Umsatzanteil von 40,5 % im Batteriesensormarkt, und drahtlose Architekturen entwickeln sich bis 2031 mit einer CAGR von 11,7 % weiter.

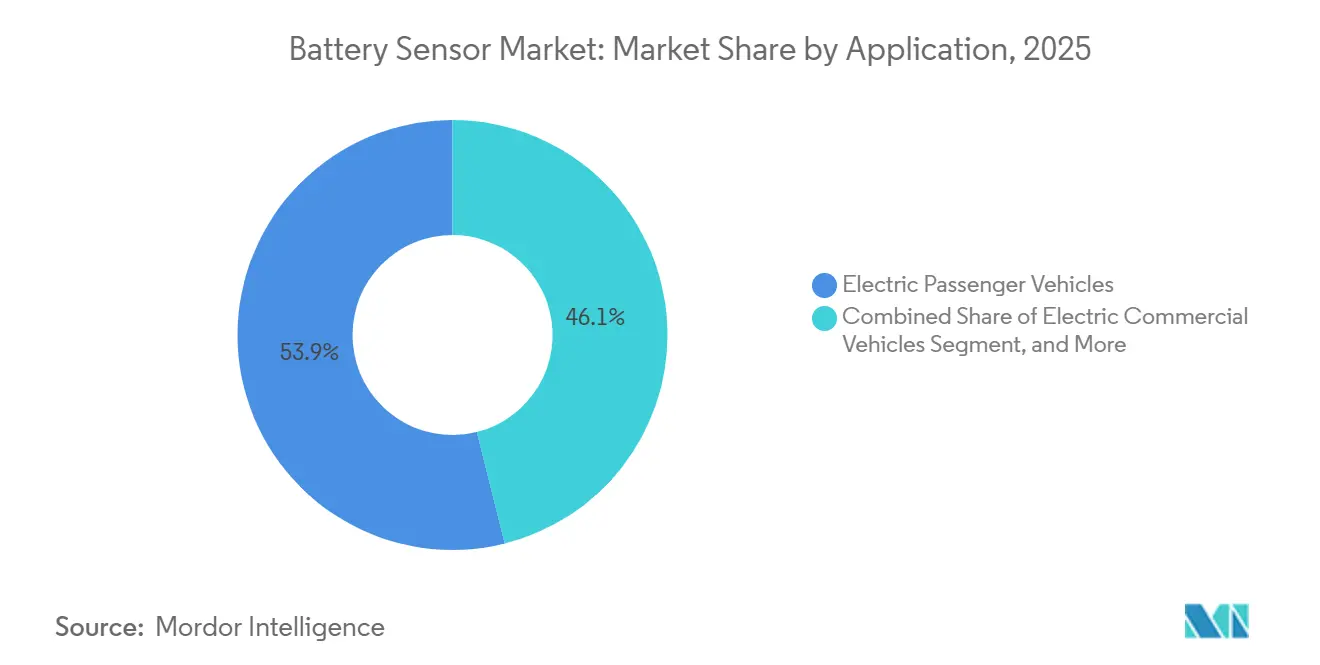

- Nach Anwendung entfielen 53,9 % der Marktgröße des Batteriesensormarkts im Jahr 2025 auf elektrische Personenkraftfahrzeuge, und stationäre Energiespeichersysteme werden voraussichtlich bis 2031 mit einer CAGR von 11,5 % wachsen.

- Nach Endverbraucherbranche hielten Automobilakteure im Jahr 2025 einen Anteil von 46,7 % an der Marktgröße des Batteriesensormarkts, während das Segment Energie und Versorgung bis 2031 eine CAGR von 11,4 % verzeichnen soll.

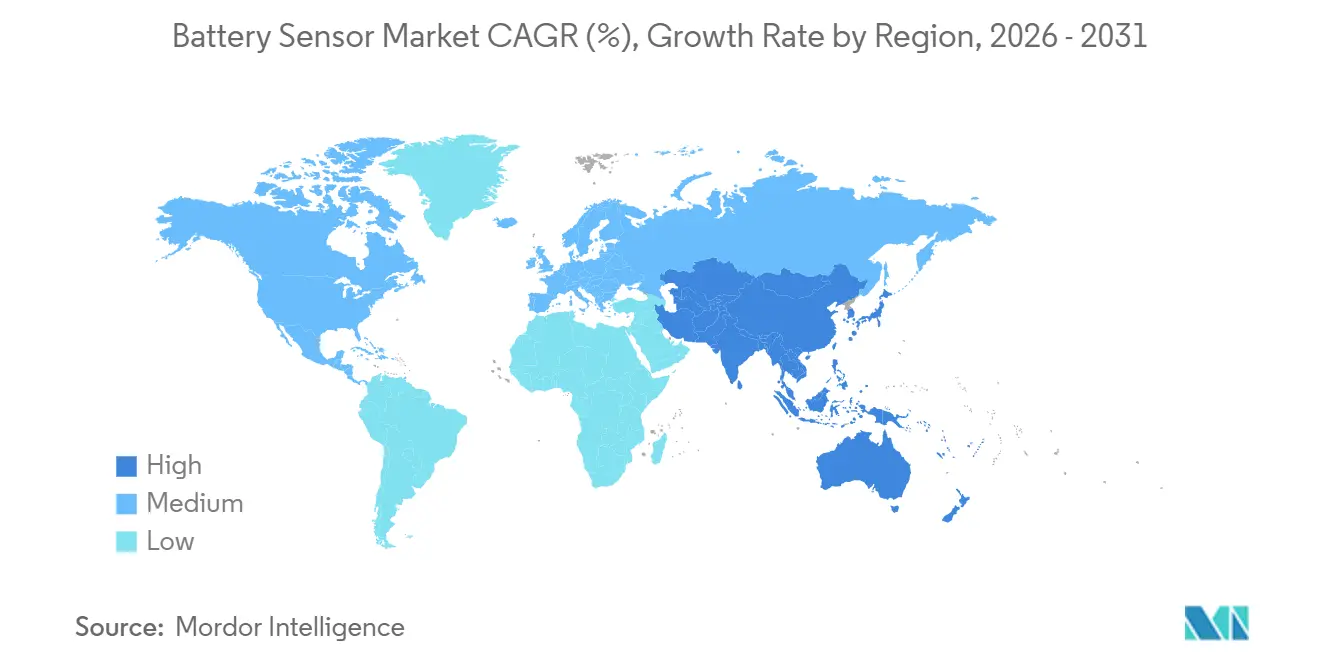

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 33,3 % im Batteriesensormarkt und ist auf dem Weg zu einer CAGR von 11,1 % im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Batteriesensormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugproduktion und strenge Batteriesicherheitsvorschriften für xEV | +2.8% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Energiespeicherinstallationen im Versorgungsmaßstab | +2.3% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und Genauigkeitsgewinne bei Hall-Effekt-Stromsensoren | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von ISO 21498-Batterieüberwachungsschnittstellen | +1.2% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von faseroptischer Sensorik auf Zellebene in Festkörperbatterie-Pilotprojekten | +0.9% | Asien-Pazifik und Nordamerika Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Einführung von Wake-on-CAN-Ultraniedrigenergie-Sensorik für Mikromobilitätspacks | +0.6% | Städtische Zentren in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugproduktion und strenge Batteriesicherheitsvorschriften für xEV

Chinas Norm GB38031-2025 verpflichtet Personenkraftwagen und Flotten, thermisches Durchgehen innerhalb von fünf Minuten zu erkennen, was einen Wechsel von einfachen Thermistorketten zur Multisensorfusion erzwingt, die Hall-Effekt-Strom-, faseroptische Temperatur- und MEMS-Druckkanäle kombiniert.[1]GB Standards, "GB38031-2025 Sicherheitsnorm für Elektrofahrzeugbatterien," gb-standards.com Die im Jahr 2024 ratifizierte ISO 21498-Schnittstelle fügt bidirektionale Datenpfade zwischen Batteriemanagementsystemen und Fahrzeugsteuergeräten hinzu und ermöglicht eine Echtzeit-Leistungsbegrenzung, die Tiefentladeereignisse eindämmt.[2]ISO, "ISO 21498 Batterieüberwachungsschnittstellen," iso.org ZOE Energy Storage setzte 2025 einen Vier-Parameter-Erkennungsstack ein, der thermisches Durchgehen 20-mal früher als herkömmliche Packs identifiziert und damit veranschaulicht, wie regulatorischer Druck die Designregeln neu gestaltet.

Schnelles Wachstum von Energiespeicherinstallationen im Versorgungsmaßstab

Alliant Energys 200-MW-400-MWh-Anlage in Wisconsin, die im März 2026 in Betrieb genommen wurde, stützt sich auf 12.000 überwachte Zellen in 50 Containern und verdeutlicht das Ausmaß des Sensoreinsatzes in modernen Stromnetzen.[3]Alliant Energy, "200-MW-LFP-Speicherinstallation," alliantenergy.com SSEs 100-MW-Ferrybridge-System nutzt Impedanzspektroskopie, um Innenwiderstandsdrift zu erkennen und die Betriebsdauer zu verlängern. Drahtlose Monitore in Georgia Powers 65-MW-Anlage entfernten zwei Kilometer Kupferkabelbaum und reduzierten die Installationskosten um 120.000 USD. Diese Installationen zeigen, wie sensorgestützte vorausschauende Wartung niedrigere Stromgestehungskosten für Speicher unterstützt.

Sinkende Kosten und Genauigkeitsgewinne bei Hall-Effekt-Stromsensoren

Die Fertigung auf 180-nm-CMOS hat die durchschnittlichen Verkaufspreise für Hall-Sensoren seit 2024 um 18 % gesenkt und gleichzeitig die Genauigkeit auf unter 0,5 % Fehler bei Temperaturextremen verbessert.[4]Allegro MicroSystems, "ACS37017 kernloser Hall-Sensor," allegromicro.com Allegros ACS37017, eingeführt im Februar 2026, erreicht 0,55 % Gesamtfehler ohne Magnetkerne und erfüllt damit die ISO 26262 ASIL C-Genauigkeitsanforderungen. Infineons TLE4978 Hybrid-Hall-Spulen-Variante kombiniert Gleich- und Hochfrequenzmessung und erkennt Lithiumabscheidung durch harmonische Analyse während des 350-kW-Ladens.[5]Infineon Technologies, "TLE4978 Hybrid-Hall-Spulen-Sensor," infineon.com Die schrumpfende Preislücke zwischen Hall-Sensoren und Shunt-Lösungen beschleunigt deren Einführung im Batteriesensormarkt.

Standardisierung von ISO 21498-Batterieüberwachungsschnittstellen

Ein gemeinsames Protokoll beseitigt die proprietären Gateways, die einst Ladezustandsdaten abschirmten, und senkt die Kosten für die Nachmarktdiagnose um 25 %. Texas Instruments' BQ79826Z-Q1 integriert Impedanzspektroskopie, die der neuen Anfrage-Antwort-Struktur entspricht, und meldet interne Kurzschlüsse 72 Stunden im Voraus. NXPs BMx7318 überträgt 18-Kanal-Zellmetriken über CAN FD mit 5 Mbps und speist Cloud-Analysen, die Garantieansprüche mit 92 % Genauigkeit antizipieren. Obwohl Akkreditierungslabore außerhalb Deutschlands und Japans noch selten sind, schätzen Erstausrüster die durch den Standard ermöglichte Datentransparenz über die gesamte Lebensdauer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite Temperaturdrift und Offsetfehler bei kostengünstigen Shunt-Lösungen | -1.8% | Global, ausgeprägt in kostensensiblem Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Preisgestaltung und Versorgung mit Ferrit- oder Permalloy-Magnetkernen | -1.3% | Global, mit Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EMV-Konformitätshürden für 1-MHz-isolierte Stromsensor-Modulation | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Zertifizierungslaboren für drahtlose Batteriesensor-Protokolle | -0.5% | Global, Regionen ohne ISO 17025-Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite Temperaturdrift und Offsetfehler bei kostengünstigen Shunt-Lösungen

Automotive-Temperaturzyklen verursachen eine Offsetdrift von 50 µV °C⁻¹ in blanken Shunts, was über die Fahrzeuglebensdauer in einen Reichweitenvorhersagefehler von 3 % übersetzt wird. Externe Operationsverstärker mit 120 dB Gleichtaktunterdrückung sind erforderlich, was 1,20 USD an Bauteilen hinzufügt und die wahrgenommenen Einsparungen durch Shunts aufhebt. EMI von 800-V-Wechselrichtern treibt den Gesamtfehler weiter über 0,5 % hinaus und überschreitet damit die ISO 21498-Genauigkeitsgrenzen.

Volatile Preisgestaltung und Versorgung mit Ferrit- oder Permalloy-Magnetkernen

Neodym-Praseodym-Spotpreise stiegen Anfang 2025 innerhalb einer Woche um 6,5 % und erschütterten die Kostenmodelle für Closed-Loop-Hall-Module. LEMs Hybrid-Überwachungseinheit reduziert den Magnetkernmetallanteil um 60 %, indem die Hall-Sensorik nur bei Transienten aktiviert wird. Infineons kernlose Hall-Platten umgehen das Materialproblem vollständig, allerdings mit einem Empfindlichkeitsverlust von 20 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Faseroptische Arrays fordern die Hall-Dominanz heraus

Hall-Effekt-Geräte hielten 2025 einen Marktanteil von 43,2 % im Batteriesensormarkt, dank kontaktloser bidirektionaler Messung, die für regeneratives Bremsen unerlässlich ist. Faseroptische Sensoren befinden sich auf einem CAGR-Pfad von 11,9 % bis 2031, angetrieben durch Festkörperbatterie-Pilotprojekte, die keramiksichere, verteilte Temperaturmessung erfordern. Shunts bleiben in Unterhaltungselektronik relevant, wo ±1 % ausreicht, doch ISO 21498 drängt Automobilplattformen in Richtung Hall-Genauigkeiten. Texas Instruments' 18-Kanal-Spannungs-IC, der seit August 2025 ausgeliefert wird, löst 1-mV-Differenziale auf und stärkt integrierte Überwachungs-Roadmaps.

Faser-Bragg-Gitter-Ketten gewinnen in Versorgungsmaßstab-Systemen an Bedeutung und widerstehen elektromagnetischen Störungen, die Thermistoren in der Nähe von Hochspannungswechselrichtern beeinträchtigen. MEMS-Druckchips, wie Honeywells BPS-Linie mit 0,25 % FS, erkennen einen Gasaufbau von 2 kPa weit vor exothermischer Eskalation. Das Wachstum wird durch den Mangel an automobiltauglichen Faserverbindern gebremst, die 3.000 Steckzyklen und -40 °C bis 125 °C-Zyklen überstehen – eine Lücke, die sowohl Corning als auch Prysmian mit robusten LC-Varianten schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Drahtlose Architekturen verdrängen kabelgebundene Marktführer

Closed-Loop-Isolierdesigns erzielten 2025 einen Umsatzanteil von 40,5 %, angetrieben durch die steigende Nachfrage nach driftfreier 1.000-A-Sensorik in 800-V-Plattformen, die für Hochleistungs-Elektrofahrzeuge und industrielle Anwendungen entscheidend sind. Drahtlose Knoten werden voraussichtlich mit einer CAGR von 11,7 % wachsen, da Dukosis C-SynQ-Technologie eine Reduzierung der Packmasse um 15 % und eine Verkürzung der Montagezeit um 40 % demonstrierte, was insbesondere Betreibern gewerblicher Fahrzeugflotten zugute kommt. NXPs Ultrabreitband-Plattform bietet präzise 10-cm-3D-Zellortungsfähigkeiten und vereinfacht die Garantieforensik durch schnelle Identifizierung und Kartierung fehlerhafter Einheiten, was für die Minimierung von Ausfallzeiten und Betriebsineffizienzen entscheidend ist.

Digitale Ausgangssensoren, die CAN FD- und I²C-Protokolle nutzen, expandieren schnell, wobei Infineons XDM700-1-Sensor 18-Kanal-Daten mit 5 Mbps überträgt und dem wachsenden Bedarf an Hochgeschwindigkeitsdatenkommunikation in modernen Batteriemanagementsystemen gerecht wird. Analoge Varianten werden derweil zunehmend auf veraltete industrielle USV-Rollen beschränkt. Renesas' DA14533-Sensor unterstützt eine 10-jährige Knopfzellen-Lebensdauer für Bluetooth-Low-Energy-Sensoren und ist damit eine ideale Lösung für E-Scooter und andere kompakte Mobilitätsgeräte. Der doppelte Zertifizierungsprozess für CAN-zu-Bluetooth-Gateways wurde jedoch als Engpass identifiziert, der die Produkteinführungszeiten um etwa 9 Monate verlängert und Hersteller vor Herausforderungen stellt, die Marktnachfrage schnell zu bedienen.

Nach Anwendung: Stationäre Speicher überholen Personenkraftfahrzeuge

Elektrische Personenkraftfahrzeuge machten 2025 53,9 % des Batteriesensormarkts aus, angetrieben durch die weltweit zunehmende Einführung von Elektrofahrzeugen. Stationäre Speicher entwickeln sich jedoch mit einer CAGR von 11,5 %, da Netzcodes Impedanzverfolgung und Gaserkennung erfordern und die Einhaltung sich entwickelnder Energievorschriften sicherstellen. IONCORs Pack-Long-Modul integriert ASIL-C-Elektronik, um den Anforderungen von Bus- und LKW-Erstausrüstern gerecht zu werden, die eine ±3%-SOC-Präzision benötigen, und adressiert die wachsende Nachfrage nach genauer Ladezustandsüberwachung in Nutzfahrzeugen.

Unterhaltungselektronik hält das Volumen aufrecht, stützt sich jedoch auf fortschrittliche Kraftstoffmessgeräte wie das adaptive Modell von Nordic Semiconductor, das die Degradation über 3 Jahre um 15 % reduziert hat und so Batterieleistung und Langlebigkeit verbessert. Industrielle USV-Umrüstungen von Blei-Säure auf Lithium-Ionen stützen sich auf Diagnosen, die Voltica Diagnostics zeigt, 72 % der Frühlebensfehler zu erkennen, und bieten eine zuverlässige Lösung für industrielle Stromversorgungssicherungssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Energiesektor fordert Automobilführerschaft heraus

Automobilnutzer hielten 2025 einen Anteil von 46,7 %, angetrieben durch Fortschritte bei Batteriemanagementsystemen und die zunehmende Einführung von Elektrofahrzeugen. Energie und Versorgung werden jedoch voraussichtlich bis 2031 mit einer CAGR von 11,4 % wachsen, da Technologien wie Impedanzspektroskopie und Cloud-Analysen eine Lebensverlängerung von 13 % demonstrieren, die durch Ricardo-Feldversuche validiert wurde. Telekommunikationsunternehmen wechseln von Dieselaggregaten zu Lithium-Ionen-Backups, wobei die Fähigkeit, Einzelzellenausfälle zu erkennen, für die Aufrechterhaltung der Betriebszuverlässigkeit entscheidend ist.

Industrielle Campusse setzen zunehmend Mikronetze mit integrierten Batteriepuffern ein und nutzen OxMaints Plattform, die 92 % der thermischen Ereignisse vorhersagt und die Batterielebensdauer um das 3,5-Fache verlängert. Unterhaltungselektronikmarken integrieren maschinelle Lern-SOC-Modelle mit wachsender Rate und erzielen erhebliche Verbesserungen, indem der Restfehler auf unter 0,01 MAE reduziert wird, was die Geräteleistung und Zuverlässigkeit verbessert.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 33,3 % des Umsatzes im Batteriesensormarkt und ist auf dem Weg zu einer CAGR von 11,1 % bis 2031, da GB38031-2025 die Erkennung von thermischem Durchgehen zur Pflicht macht. Japanische Anbieter, exemplarisch vertreten durch B-and-Plus' drahtlosen Monitor vom April 2026, verzichten auf Kabelbäume in automatisch geführten Fahrzeugen und verbessern die Wechselgeschwindigkeit. Südkorea schreibt Impedanzspektroskopie für das 350-kW-Laden vor, was durch NXPs BMA7418-Chipsatz erfüllt wird. Indiens Projekte für erneuerbare Energien über 50 MW schreiben Batterie-Energiespeicher-Ergänzungen vor und fördern die Nachfrage nach kostenoptimierten Sensoren.

Nordamerika und Europa priorisieren ISO 26262 ASIL D Zweikanal-Stromsensorik. Deutschland setzt auf kernlose Hall-Sensoren, wobei Infineon durch den Verzicht auf Ferritkerne 0,80 EUR (0,85 USD) pro Einheit einspart. Das britische Ferrybridge-Standort prognostiziert durch Impedanzspektroskopie 8 % niedrigere Stromgestehungskosten für Speicher. US-amerikanische Versorgungsunternehmen in Wisconsin und Georgia veranschaulichen den Kostenfall für drahtlose Monitore, die tausende von Dollar an Kupfer einsparen.

Der Nahe Osten und Afrika setzen Batteriespeicher in Megaprojekten wie Saudi-Arabiens NEOM ein und schreiben Wasserstoffgaserkennung vor, um hohe Umgebungstemperaturen zu bewältigen. Südafrikas Programm für erneuerbare Energien greift auf Shunt-Lösungen zu 40 % niedrigeren Kosten zurück, wo 1 % Genauigkeit ausreicht. Die südamerikanische Einführung konzentriert sich auf Brasilien, wo NOM-194-SCFI-2015 mit digitalen Monitoren auf Basis von CAN FD übereinstimmt.

Wettbewerbslandschaft

Der Batteriesensormarkt bleibt mäßig fragmentiert. Führende Anbieter, darunter Texas Instruments, Infineon Technologies, Allegro MicroSystems, NXP Semiconductors und Analog Devices, dominieren den Markt, während Möglichkeiten für kleinere Nischenanbieter bestehen, sich zu etablieren. Texas Instruments hat sein Portfolio an Überwachungs-ICs aktiv erweitert und Design-Wins in mehreren Segmenten erzielt. Analog Devices hat fortschrittliche Lösungen eingeführt, wie den ADBMS2970, der redundante Impedanzmessungen liefert, um die strengen Anforderungen von Premium-Elektrofahrzeuganwendungen zu erfüllen. Darüber hinaus hat Infineon Technologies seinen Fokus auf die Erweiterung seines Produktportfolios mit fortschrittlichen Batteriemanagementsystemen gelegt und zielt auf wachstumsstarke Märkte wie Elektrofahrzeuge und Energiespeichersysteme für erneuerbare Energien ab.

Disruptoren wie Dukosi und Volytica Diagnostics nutzen die weißen Flecken bei drahtlosen Lösungen und Analysen. Dukosis RF-Tag auf Zellebene umgeht Spannungsabgriffe und reduziert das Kabelbaumgewicht um 15 %. Volyticas SOBx-Algorithmus lokalisiert Defekte innerhalb von 48 Stunden und ermöglicht es Versorgungsunternehmen, die Inbetriebnahmezeit um 35 % zu verkürzen. LEMs Hybrid-Shunt-Hall-Konzept reduziert die Abhängigkeit von Magnetkernen um 60 % und wurde bereits in europäische leichte Nutzfahrzeuge ausgeliefert. Darüber hinaus nutzen Start-ups maschinelles Lernen und KI-gestützte Analysen, um die Batterieüberwachung zu verbessern, vorausschauende Wartung zu ermöglichen und Ausfallzeiten für industrielle und Automobilanwendungen zu reduzieren.

Die Patentaktivität zeigt eine Verlagerung hin zu hybrider Sensorik, die Kosten, Genauigkeit und Materialrisiko ausbalanciert. Unternehmen investieren zunehmend in Forschung und Entwicklung, um Batteriesensoren der nächsten Generation zu entwickeln, die höhere Spannungen und extreme Betriebsbedingungen bewältigen können. Fortschritte in der Festkörperbatterietechnologie treiben beispielsweise die Nachfrage nach Sensoren an, die präzise Temperatur- und Spannungsmessungen liefern können. Darüber hinaus gewinnt die Integration von IoT-fähigen Sensoren an Bedeutung, die Echtzeit-Überwachung und Datenübertragung an Cloud-Plattformen für fortschrittliche Analysen ermöglichen. Diese Trends werden voraussichtlich die Wettbewerbslandschaft prägen, wobei sowohl etablierte Akteure als auch neue Marktteilnehmer um Marktanteile im Prognosezeitraum konkurrieren.

Marktführer im Batteriesensorbereich

Allegro MicroSystems, Inc.

Asahi Kasei Microdevices Corporation

Melexis NV

LEM Holding SA

Sensata Technologies Holding plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Nordic Semiconductor veröffentlichte die Beta-Version von Fuel Gauge v2.0 mit adaptiver Zustandsgesundheitslogik, die die Zelldegradation über drei Jahre in Verbrauchergeräten um 15 % reduziert.

- April 2026: B-and-Plus brachte einen drahtlosen Batterieüberwachungsmonitor für automatisch geführte Fahrzeuge auf den Markt und reduzierte die Packmasse in Lagerflotten um 12 %.

- März 2026: Murata Manufacturing und QuantumScape initiierten eine Zusammenarbeit zur Entwicklung der Hochvolumen-Keramikfilmproduktion für Festkörperbatterien. Murata Manufacturing.

- März 2026: Infineon Technologies stellte den TLE4978 Hybrid-Hall-Spulen-Sensor vor, der Lithiumabscheidung durch Messung von Stromoberschwingungen über 10 kHz erkennt.

Umfang des globalen Batteriesensormarkt-Berichts

Der Batteriesensormarkt-Bericht ist segmentiert nach Sensortyp (Hall-Effekt-Stromsensoren, Shunt-basierte Stromsensoren, Spannungsüberwachungs-ICs, Temperatursensoren, faseroptische Batteriesensoren, MEMS-Drucksensoren), Technologie (Closed-Loop-Sensoren, Open-Loop-Sensoren, digitaler Ausgang, analoger Ausgang, drahtlose Batteriesensoren), Anwendung (elektrische Personenkraftfahrzeuge, elektrische Nutzfahrzeuge, Hybrid- und Plug-in-Hybridfahrzeuge, stationäre Energiespeichersysteme, Unterhaltungselektronik, industrielle USV und Backup), Endverbraucherbranche (Automobilindustrie, Energie und Versorgung, Unterhaltungselektronik, Industrie und Fertigung, Telekommunikation) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hall-Effekt-Stromsensoren |

| Shunt-basierte Stromsensoren |

| Spannungsüberwachungs-ICs |

| Temperatur-(NTC/PTC-)Sensoren |

| Faseroptische Batteriesensoren |

| MEMS-Drucksensoren (auf Zellebene) |

| Closed-Loop-(Isolier-)Sensoren |

| Open-Loop-Sensoren |

| Digitaler (I2C/CAN/SENT-)Ausgang |

| Analoger Ausgang |

| Drahtlose Batteriesensoren |

| Elektrische Personenkraftfahrzeuge |

| Elektrische Nutzfahrzeuge |

| Hybrid- und Plug-in-Hybridfahrzeuge |

| Stationäre Energiespeichersysteme |

| Unterhaltungselektronik |

| Industrielle USV und Backup |

| Automobilindustrie |

| Energie und Versorgung |

| Unterhaltungselektronik |

| Industrie und Fertigung |

| Telekommunikation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortyp | Hall-Effekt-Stromsensoren | ||

| Shunt-basierte Stromsensoren | |||

| Spannungsüberwachungs-ICs | |||

| Temperatur-(NTC/PTC-)Sensoren | |||

| Faseroptische Batteriesensoren | |||

| MEMS-Drucksensoren (auf Zellebene) | |||

| Nach Technologie | Closed-Loop-(Isolier-)Sensoren | ||

| Open-Loop-Sensoren | |||

| Digitaler (I2C/CAN/SENT-)Ausgang | |||

| Analoger Ausgang | |||

| Drahtlose Batteriesensoren | |||

| Nach Anwendung | Elektrische Personenkraftfahrzeuge | ||

| Elektrische Nutzfahrzeuge | |||

| Hybrid- und Plug-in-Hybridfahrzeuge | |||

| Stationäre Energiespeichersysteme | |||

| Unterhaltungselektronik | |||

| Industrielle USV und Backup | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Energie und Versorgung | |||

| Unterhaltungselektronik | |||

| Industrie und Fertigung | |||

| Telekommunikation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Batteriesensormarkt bis 2031 erreichen?

Die Marktgröße für Batteriesensoren wird voraussichtlich bis 2031 einen Wert von 10,48 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 10,27 % wachsen.

Welcher Sensortyp wird bis 2031 am schnellsten wachsen?

Faseroptische Batteriesensoren werden voraussichtlich das höchste Wachstum mit einer CAGR von 11,9 % verzeichnen, da Festkörperpilotprojekte verteilte, kontaktlose Temperaturmessung erfordern.

Welche Region bietet das stärkste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum mit einer CAGR von 11,1 %, unterstützt durch Chinas Sicherheitsvorschrift GB38031-2025 und die schnelle Elektrofahrzeugproduktion.

Wie gestalten drahtlose Technologien die Wettbewerbsstrategie?

Drahtlose Batteriesensoren reduzieren die Packmasse um 15 % und die Montagezeit um 40 % und verschaffen Innovatoren wie Dukosi einen Vorteil gegenüber kabelgebundenen Marktführern.

Was treibt die Sensornachfrage in Versorgungsmaßstab-Speichern an?

Netzbetreiber setzen Impedanzspektroskopie und Multisensorfusion ein, um die Batterielebensdauer zu verlängern und Zuverlässigkeitsstandards zu erfüllen, was die Nachfrage nach hochgenauen Sensoren steigert.

Welcher Standard harmonisiert Batterieüberwachungsschnittstellen?

ISO 21498, veröffentlicht im Jahr 2024, legt gemeinsame Genauigkeitsbenchmarks für Spannung und Strom fest und senkt die Kosten für die Nachmarktdiagnose um 25 %.

Seite zuletzt aktualisiert am: