Marktgröße und Marktanteil für Schlaflosigkeitsbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

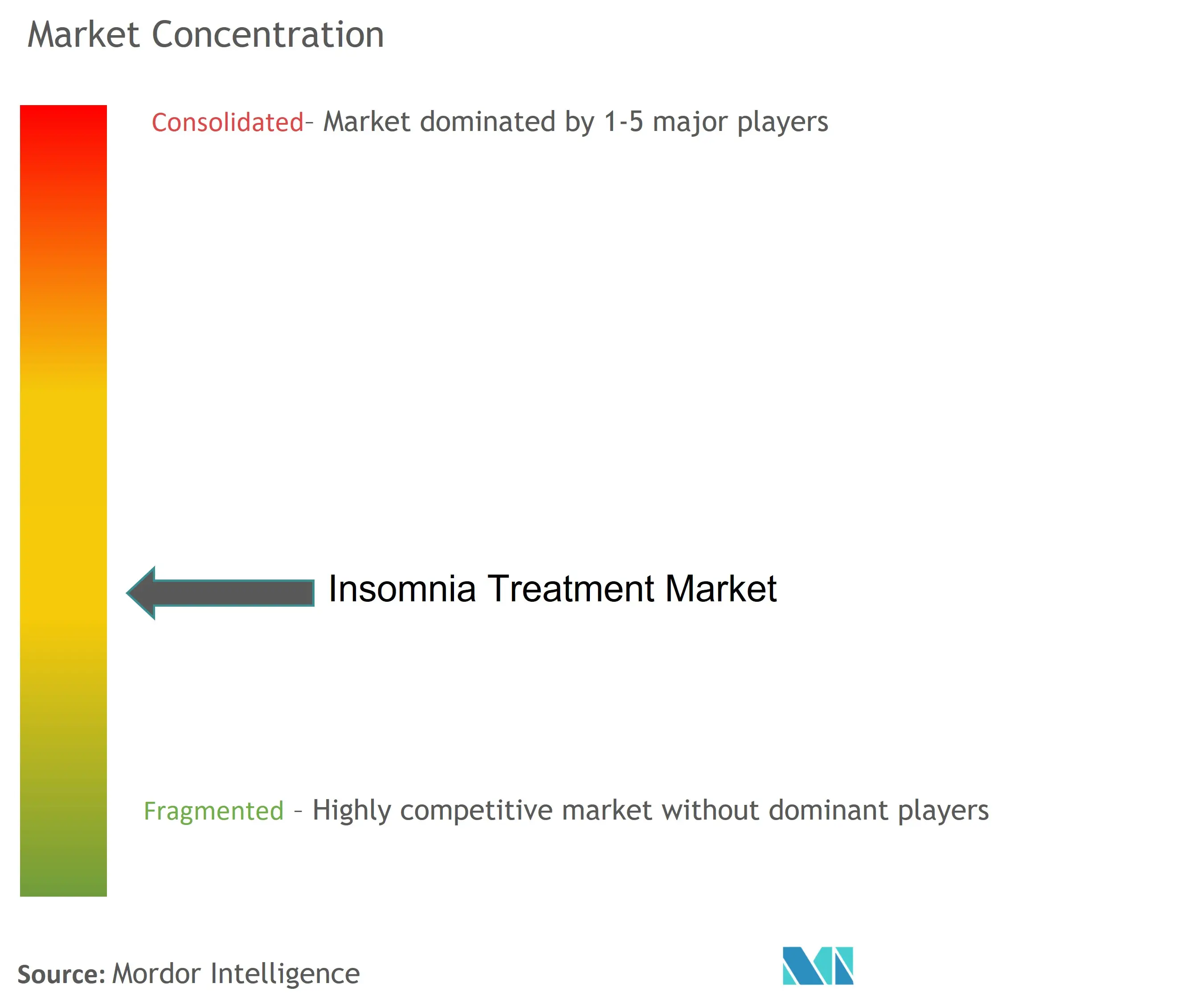

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schlaflosigkeitsbehandlung von Mordor Intelligence

Die Marktgröße für Schlaflosigkeitsbehandlung wird voraussichtlich von 3,76 Milliarden USD im Jahr 2025 auf 3,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,09 % über den Zeitraum 2026–2031 einen Wert von 5,07 Milliarden USD erreichen. Demografische Alterung, höhere Stressniveaus und eine beschleunigte Einführung digitaler Therapeutika wirken zusammen, um Verschreibungsvolumina zu steigern, nicht-medikamentöse Optionen zu erweitern und neue Erstattungswege zu erschließen. Duale Orexin-Rezeptor-Antagonisten gestalten die klinische Praxis neu, indem sie die Schlafarchitektur verbessern, ohne die Abhängigkeitsrisiken langjähriger Hypnotika aufzuweisen, während arbeitgeberfinanzierte Wellness-Programme den Patientenzugang erweitern. Fernüberwachungsgeräte, durch künstliche Intelligenz gesteuerte Phänotypisierung und eine ausgeweitete Telemedizinabdeckung verstärken zusätzlich ein technologiegetriebenes Wachstumsschwungrad, das integrierten Versorgungsplattformen zugute kommt. Cannabisbasierte rezeptfreie Alternativen, eine verstärkte Prüfung der Kostenträger bei chronischer Pharmakotherapie und der Generikaerosion nach Patentablauf dämpfen das Aufwärtspotenzial, bringen jedoch die mittlere einstellige Wachstumstrajektorie nicht zum Entgleisen.

Wichtigste Erkenntnisse des Berichts

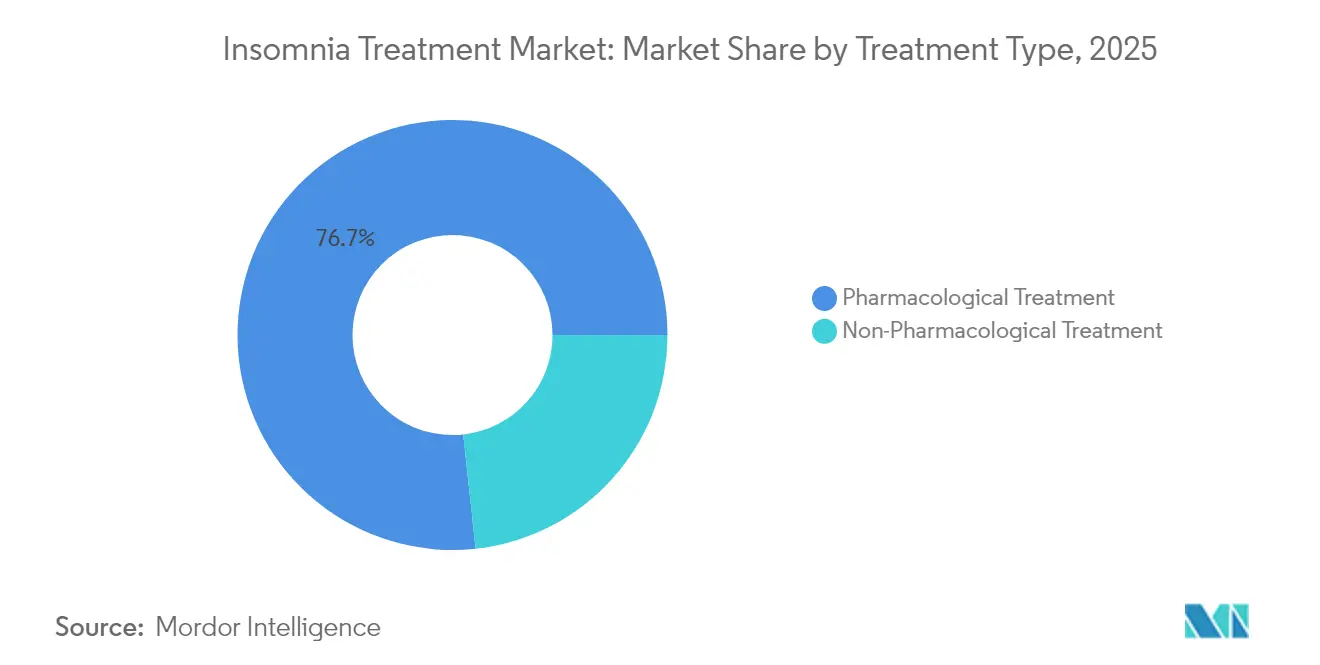

- Nach Behandlungsart entfielen pharmakologische Produkte im Jahr 2025 auf 76,72 % des Marktanteils für Schlaflosigkeitsbehandlung; nicht-pharmakologische Optionen entwickeln sich bis 2031 mit einer CAGR von 5,39 %.

- Nach Schlaflosigkeitstyp führten primäre Fälle im Jahr 2025 mit einem Umsatzanteil von 61,88 %, während komorbide Schlaflosigkeit bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

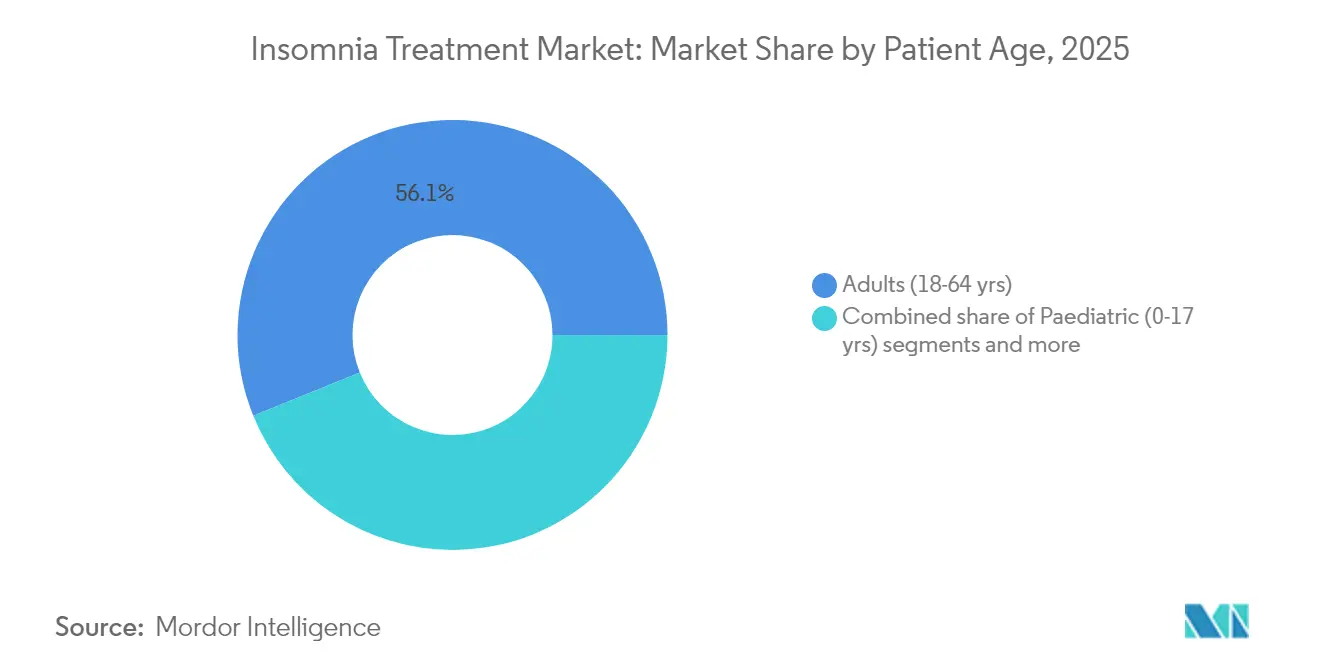

- Nach Patientenaltersgruppe dominierten Erwachsene im Jahr 2025 mit 56,13 % der Marktgröße für Schlaflosigkeitsbehandlung; die pädiatrische Nutzung ist die am schnellsten wachsende Kohorte mit einer CAGR von 5,83 % bis 2031.

- Nach Versorgungsumfeld erwirtschafteten ambulante und tagesklinische Kanäle 63,27 % des Umsatzes im Jahr 2025; Heimversorgung und Selbstverabreichung werden voraussichtlich bis 2031 mit einer CAGR von 6,14 % wachsen.

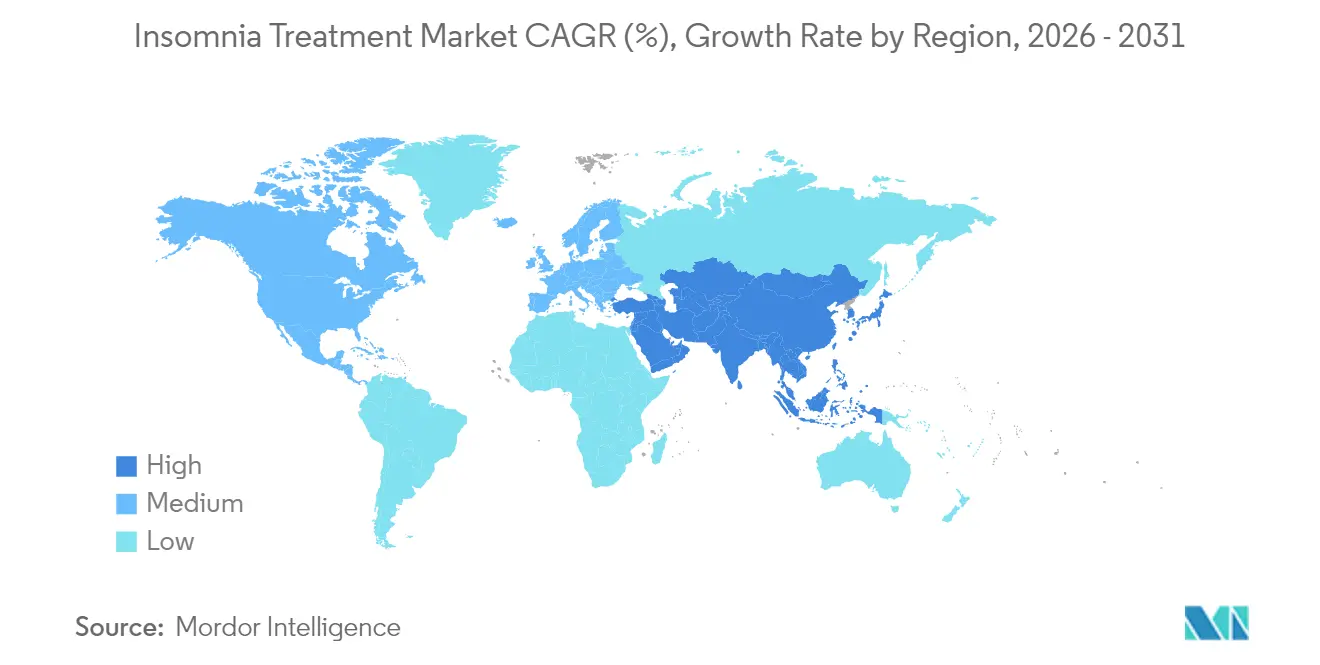

- Nach Geografie entfielen auf Nordamerika 37,64 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 6,63 % über den gesamten Prognosehorizont das Wachstum anführen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schlaflosigkeitsbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz stressbedingter Schlaflosigkeit | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit komorbiden Schlafstörungen | +1.0% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Kommerzieller Start von Orexin-Antagonisten der nächsten Generation | +0.8% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung digitaler kognitiver Verhaltenstherapie bei Schlaflosigkeit über Telemedizin | +0.7% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wearable-basierte Phänotypisierung zur Ermöglichung personalisierter Dosierung | +0.5% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Schlafgesundheitsleistungen zur Steigerung von Verschreibungen | +0.4% | Vorwiegend Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit komorbiden Schlafstörungen

Jeder vierte Erwachsene im Alter von 65–79 Jahren berichtet von chronischer Schlaflosigkeit, gegenüber 16 % in jüngeren Kohorten. Altersbedingte Polypharmazie, kognitiver Abbau und kardiovaskuläre Komorbiditäten erschweren die Versorgung und steigern das Interesse an Orexin-Antagonisten, die die Schlafarchitektur erhalten, ohne ausgeprägte Beeinträchtigungen am nächsten Tag zu verursachen. Die FDA-Zulassung von Suvorexant im Jahr 2025 für leichte bis mittelschwere Alzheimer-Demenz erweiterte den adressierbaren Pool älterer Patienten und validierte altersspezifische Dosierungsstrategien. Pharmazeutische Pipelines priorisieren nun geriatriefreundliche Formulierungen, um dieses wachsende Segment zu erschließen.

Kommerzieller Start von Orexin-Antagonisten der nächsten Generation

Daridorexant und Lemborexant haben den Behandlungsfokus von der GABA-Modulation zur Hemmung des Orexin-Signalwegs verlagert, wodurch die Schlaflatenz in Zulassungsstudien um bis zu 35 Minuten verkürzt und das Wachsein nach dem Einschlafen um 29 Minuten reduziert wurde. Die chinesische Zulassung von DAYVIGO im Jahr 2025 erschloss einen Markt mit 172,5 Millionen Patienten und unterstreicht das globale Interesse an diesem Wirkmechanismus. Der Patentschutz bis 2033 schützt die Innovatoren und gibt ihnen Margenspielraum sowie Investitionsspielraum.

Ausweitung digitaler Plattformen für kognitive Verhaltenstherapie bei Schlaflosigkeit über Telemedizin

Digitale kognitive Verhaltenstherapie bei Schlaflosigkeit erzielt bei 76 % der Nutzer eine Symptomremission und verkürzt die Einschlafzeit um 54 %. Der Aufruf der Amerikanischen Akademie für Schlafmedizin im Jahr 2024 zur dauerhaften Telemedizinabdeckung legitimiert die virtuelle Schlaflosigkeitsversorgung. Partnerschaften wie Green Shield Canada–HALEO zeigen eine 94-prozentige klinische Auflösung nach Fünf-Wochen-Protokollen und veranschaulichen die Akzeptanz durch Kostenträger. Die Integration von Wearables liefert objektive Schlafkennzahlen und stärkt die klinische Glaubwürdigkeit.

Ausweitung digitaler Plattformen für kognitive Verhaltenstherapie bei Schlaflosigkeit über Telemedizin

Digitale kognitive Verhaltenstherapie bei Schlaflosigkeit erzielt bei 76 % der Nutzer eine Symptomremission und verkürzt die Einschlafzeit um 54 %. Der Aufruf der Amerikanischen Akademie für Schlafmedizin im Jahr 2024 zur dauerhaften Telemedizinabdeckung legitimiert die virtuelle Schlaflosigkeitsversorgung. Partnerschaften wie Green Shield Canada–HALEO zeigen eine 94-prozentige klinische Auflösung nach Fünf-Wochen-Protokollen und veranschaulichen die Akzeptanz durch Kostenträger. Die Integration von Wearables liefert objektive Schlafkennzahlen und stärkt die klinische Glaubwürdigkeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe treiben rasche Generikaerosion voran | -0.9% | Global, mit unmittelbarer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeits- und Sicherheitsbedenken bei Hypnotika | -0.6% | Global, insbesondere in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung zu cannabisbasierten rezeptfreien Schlafmitteln | -0.4% | Vorwiegend Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Strengere Erstattungsprüfung bei langfristiger Pharmakotherapie | -0.3% | Entwickelte Märkte mit öffentlichen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe treiben rasche Generikaerosion voran

Der Ablauf der Marktexklusivität von Zolpidem führte zu 13 Generikagenehmigungen und setzte die Preispunkte neu, was die Margenkompressionveranschaulicht, die typischerweise innerhalb von 18 Monaten 80 % erreicht. Markeninhaber begegnen dem durch Formulierungen mit verlängerter Wirkstofffreisetzung und Lebenszyklusstrategien, doch der Effekt bleibt eine Nettobelastung für die Einnahmen aus Markenpräparaten. Der Verkauf der Ambien-Marken im Jahr 2024 an Cosette für 39 Millionen USD signalisiert einen anhaltenden, wenn auch geschwächten Markenwert in Umgebungen nach dem Ablauf der Marktexklusivität.

Abhängigkeits- und Sicherheitsbedenken bei Hypnotika

Stärkere US-amerikanische Warnhinweise in Schwarzen Kästen zu komplexen Schlafverhaltensweisen und europäische Daten, die eine durchschnittliche Z-Medikamenten-Nutzung von 17,8 Wochen trotz einer 4-Wochen-Empfehlung zeigen, verstärken die Vorsicht der Verschreiber. Sturzrisiken bei älteren Bevölkerungsgruppen und Risiken kognitiver Beeinträchtigungen verlagern die Präferenz hin zu kürzeren Behandlungsverläufen, nicht-pharmakologischer Versorgung oder neueren Orexin-Optionen mit saubereren Sicherheitsprofilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Pharmakologische Dominanz steht vor digitaler Disruption

Das pharmakologische Segment erwirtschaftete im Jahr 2025 76,72 % des Umsatzes im Markt für Schlaflosigkeitsbehandlung, bedingt durch eingefahrene Verschreibungsgewohnheiten und Erwartungen an eine schnelle Symptomlinderung. Nicht-Benzodiazepin-Z-Medikamente und klassische Benzodiazepine machten den Großteil der Verschreibungen aus, doch Orexin-Rezeptor-Antagonisten gewannen nach mehreren Zulassungen in den Jahren 2024–2025 einen wachsenden Anteil. Nicht-pharmakologische Lösungen, angeführt von digitaler kognitiver Verhaltenstherapie bei Schlaflosigkeit, verzeichneten mit einer CAGR von 5,39 % das schnellste Wachstum, was die Akzeptanz durch Kostenträger und die Verbraucherpräferenz für nicht-medikamentöse Optionen widerspiegelt. Rezeptfreie Produkte, einschließlich Cannabidiol, zogen selbstmedizierende Nutzer an, die eine 62,9-prozentige Verbesserung der Schlafqualität berichteten.

Konvergierende Versorgungsmodelle bündeln nun Medikamente mit Schlaf-Coaching-Apps, Fernüberwachung und Verhaltensimpulsen zur Optimierung der Therapietreue. Vom FDA zugelassene digitale Therapeutika auf Rezept validieren die Erstattung und bereiten den Boden für hybride Therapieschemata, die die langfristige Wirksamkeit verbessern. Unternehmen mit integrierten Plattformen erschließen duale Einnahmequellen und stärken gleichzeitig die von Kostenträgern geforderten Pakete mit Belegen aus der realen Welt. Die Verlagerung impliziert einen zunehmenden Wettbewerb auf der Grundlage ganzheitlicher Ergebnisse statt molekularer Unterschiede und belohnt Unternehmen, die Pharmakologie mit Technologie verbinden.

Nach Schlaflosigkeitstyp: Komorbide Fälle treiben das Wachstum an

Primäre Schlaflosigkeit erwirtschaftete im Jahr 2025 61,88 % des Umsatzes, wächst jedoch langsamer als komorbide Schlaflosigkeit, die voraussichtlich mit einer CAGR von 5,98 % wachsen und ihren Beitrag zur Marktgröße für Schlaflosigkeitsbehandlung bis 2031 ausweiten wird. Multimorbidität mit Depressionen, Angstzuständen und Herz-Kreislauf-Erkrankungen erfordert koordinierte Behandlungsstrategien und begünstigt Medikamente mit minimalen Wechselwirkungsrisiken wie Orexin-Antagonisten. Die Erweiterung der Zulassung von Suvorexant im Jahr 2025 auf Alzheimer-Demenz erhöhte krankheitsspezifische Chancen und beflügelte die Forschung zu neurodegenerativen Komorbiditäten.

Digitale Therapeutika, die sowohl Schlaflosigkeit als auch zugrunde liegende Stimmungsstörungen durch gezielte Module ansprechen können, stärken den Mehrwert für integrierte Versorgung. Versicherer erstatten zunehmend gebündelte Lösungen, die Grundursachen behandeln, und fördern so Partnerschaften mit Gesundheitssystemen. Da sich das Gesundheitswesen auf ergebnisbasierte Erstattung zubewegt, werden komorbide Fälle zu einem strategischen Wachstumshebel angesichts ihrer höheren wirtschaftlichen Gesamtbelastung.

Nach Patientenaltersgruppe: Erwachsenensegment führt, Pädiatrie zeigt Potenzial

Erwachsene im Alter von 18–64 Jahren machten im Jahr 2025 56,13 % des Umsatzes aus, gestützt durch Arbeitsstress und Arbeitgeberleistungen, die den Behandlungszugang erleichtern. Der Marktanteil für Schlaflosigkeitsbehandlung bei geriatrischen Patienten steigt aufgrund der alternden Bevölkerungsstruktur, doch Dosierungskomplexitäten und Sturzrisiken erfordern differenzierte Formulierungen. Die Pädiatrie, die derzeit weniger als 10 % der aktuellen Verschreibungen ausmacht, wird voraussichtlich eine CAGR von 5,83 % verzeichnen, da Kliniker die entwicklungsbezogenen Auswirkungen chronischen Schlafmangels erkennen. Laufende Studien zu Daridorexant bei Jugendlichen könnten eine pädiatrische Zulassung erschließen und die therapeutische Reichweite erweitern.

Wearables sprechen alle Altersgruppen an, sind jedoch besonders vielversprechend für Jugendliche und junge Erwachsene, die an mobile Gesundheitsökosysteme gewöhnt sind. Für ältere Erwachsene bleiben vereinfachte Dosierung und klare Sicherheitsprofile entscheidend. Marktteilnehmer, die Darreichungsformen anpassen – flüssige Suspensionen, niedrig dosierte Tabletten oder Kautabletten – können frühzeitig Franchise-Stärke in pädiatrischen Segmenten aufbauen.

Nach Versorgungsumfeld: Ambulante Dominanz, Beschleunigung der Heimversorgung

Ambulante Kliniken und tagesklinische Zentren erwirtschafteten im Jahr 2025 63,27 % des Umsatzes, da die meisten Schlaflosigkeitsbewertungen und Verschreibungen in der Gemeinschaftsversorgung erfolgen. Die stationäre Krankenhausnachfrage ist auf schwere, komorbide oder postoperative Fälle beschränkt. Telemedizingestützte Heimversorgung ist der am schnellsten wachsende Kanal mit einer CAGR von 6,14 %, unterstützt durch Kostenträgerdeckung für virtuelle kognitive Verhaltenstherapie bei Schlaflosigkeit und Fernüberwachung. Von der FDA zugelassene Nacht-Oximetrie-Wearables ermöglichen es Klinikern, Dosen ohne persönliche Besuche zu titrieren, was Kosten senkt und der Patientenpräferenz für häusliche Versorgung entgegenkommt.

Schlaflabore behalten eine Rolle für Polysomnographie und komplexe Differenzialdiagnosen. Da Versicherer jedoch die Erstattungen für Labortests deckeln, diversifizieren sich Kliniken in abonnementbasiertes virtuelles Coaching und Geräteverkäufe. Anbieter, die integrierten Hardware-Software-Ökosystemen an Kliniken und Patienten liefern, schöpfen Wert entlang des gesamten Versorgungskontinuums ab.

Geografische Analyse

Die Führungsposition Nordamerikas beruht auf ausgereiften Kostenträgersystemen, der Integration von Arbeitgeber-Wellness-Programmen und der unterstützenden Haltung der FDA gegenüber digitalen Therapeutika. Nordamerika entfiel im Jahr 2025 auf 37,64 % des Umsatzes. Medicare deckt wichtige Schlafstudien ab, schließt jedoch weiterhin Polysomnographie bei chronischer Schlaflosigkeit aus, was die Nutzung kostengünstigerer Heimstudien fördert. Europa bietet zuverlässiges, aber langsameres Wachstum; die Europäische Arzneimittel-Agentur genehmigte Daridorexant, lehnte jedoch Ramelteon ab, was strenge Evidenzstandards widerspiegelt. Einführungslücken bestehen weiterhin, wobei Benzodiazepine trotz Leitlinienbeschränkungen häufig übermäßig verschrieben werden.

Der asiatisch-pazifische Raum übertrifft andere Regionen mit einer CAGR von 6,63 %; der chinesische Start von Lemborexant im Jahr 2025 und die laufende Phase-3-Studie zu Daridorexant in Südkorea veranschaulichen die rasche regulatorische Entwicklung. Japans frühe Einführung von Orexin-Wirkstoffen zeigt eine hohe Akzeptanz bei Ärzten, während Australiens Telemedizinausbau den ländlichen Zugang erweitert. Cannabinol-Produkte, seit 2020 in Japan legal, stellen einen parallelen rezeptfreien Markt dar und zwingen verschreibungspflichtige Marken, sich durch klinische Daten zu differenzieren. Südamerika und der Nahe Osten bleiben Wachstumsmärkte, investieren jedoch in diagnostische Infrastruktur und positionieren sich für überdurchschnittliches langfristiges Wachstum. Multinationale Unternehmen pflegen lokale Generika-Allianzen, um Preis- und Vertriebskomplexitäten in diesen Regionen zu bewältigen.

Regulatorisches Umfeld

Die Regulierung umfasst verschreibungspflichtige Hypnotika, die Überwachung kontrollierter Substanzen und aufkommende digitale Therapeutikpfade. In den Vereinigten Staaten prägen weiterhin die FDA-Kennzeichnung und Post-Market-Kontrollen die Verwendung altbewährter Z-Substanzen. Die aktualisierte Kennzeichnung für Zolpidemtartrat trat im Januar 2026 in Kraft und verstärkte die Hinweise zur Kurzzeitanwendung sowie Wechselwirkungswarnungen, die das Verordnungsverhalten und das Utilization Management der Kostenträger beeinflussen. FDA-Maßnahmen wirken sich auch auf die Wettbewerbsintensität bei etablierten Molekülen aus, wie die Entscheidung vom Juli 2026, dass TOVALT ODT (Zolpidemtartrat) nicht aus Sicherheits- oder Wirksamkeitsgründen zurückgezogen wurde, was die fortgesetzte ANDA-Aktivität für vergleichbare Formulierungen unterstützt.

In Europa verschärfen die EMA und die EU-Institutionen die Evidenzanforderungen und verfeinern systemweite Regelungen. Der EMA-Ausschuss CHMP bestätigte im März 2026 seine Ablehnung (nach erneuter Prüfung) einer Erweiterung von Hetlioz (Tasimelteon) zur Behandlung pädiatrischer Schlafstörungen beim Smith-Magenis-Syndrom, was auf hohe Anforderungen bei pädiatrischen schlafbezogenen Indikationen hinweist. Getrennt davon erzielten das Europäische Parlament und der Rat im Dezember 2025 eine politische Einigung zur Reform des EU-Arzneimittelrechts, wodurch ein mehrjähriger Übergang (2026-2028) eingeleitet wird, den Zulassungsinhaber im Hinblick auf Änderungen bei Entwicklungsanreizen, Zulassungsverfahren und Lebenszyklus-Compliance in den EU-Mitgliedstaaten verfolgen müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Forschung und klinischer Entwicklung (einschließlich Innovationen im Orexin-Signalweg und der Konzeption digitaler CBT-I-Programme) und führt dann über die regulatorische Einreichung, die Herstellung von Wirkstoffen und Fertigarzneiformen, Verpackung und Vertrieb an Krankenhäuser, Schlafkliniken, Einzelhandelsapotheken und zunehmend direkte Telemedizinkanäle für Verhaltenstherapie. Bei etablierten pharmakologischen Therapien hängen Kosten und Kontinuität stark von der Wirkstoffbeschaffung und der Einhaltung der Vorschriften für kontrollierte Substanzen ab. Insomnie-Arzneimittel der Schedule IV wie Zolpidem und Lemborexant unterliegen Quotensystemen (zum Beispiel DEA-Gesamt- und Einzelherstellungsquoten in den Vereinigten Staaten), die die Produktion unabhängig von der Nachfrage begrenzen können und eine sorgfältige Kapazitätsplanung erfordern.

Jüngste Maßnahmen auf der Angebotsseite zeigen eine Verschiebung von kostenoptimierten zu resilienzorientierten Netzwerken, da sich die Volumina von Orexin-Antagonisten geografisch ausweiten. Nxera Pharma erhielt im Oktober 2025 die Herstellungsgenehmigung für einen zusätzlichen Wirkstoffstandort in Asien, um die Versorgung mit QUVIVIQ (Daridorexant) für Japan und den weiteren APAC-Raum zu unterstützen, was veranschaulicht, wie Innovatoren und Partner mit der Ausweitung der Kommerzialisierung Redundanzen aufbauen. Nachgelagert erhöhen Anforderungen der Kostenträger und der Kanalmix (ambulante Versorgung, häusliche Pflege und digitale Therapeutika) die Bedeutung der Generierung von Real-World-Evidenz, von Adhärenzprogrammen sowie der Integration von Geräten oder Apps, was Hersteller und Plattformanbieter dazu zwingt, Pharmakovigilanz, Patientenunterstützung und Vertriebslogistik über mehrere Rechtsräume hinweg zu koordinieren.

Wettbewerbslandschaft

Der Markt für Schlaflosigkeitsbehandlung beherbergt etablierte Pharmakologiemarken, aufstrebende Unternehmen für digitale Therapeutika und eine wachsende Generika-Kohorte, was zu einer moderaten Fragmentierung führt. Jüngste Fusions- und Übernahmeaktivitäten bieten zwar Skaleneffekte, korrelieren jedoch mit einer um 24,3 % höheren Wahrscheinlichkeit von Arzneimittelengpässen, was die Resilienz der Lieferkette als Wettbewerbshebel hervorhebt. Innovatoren setzen Lebenszyklusmanagement ein – neue Darreichungsformen, Kombinationspakete, Programme mit eingeschränkter Verteilung – um den Verlust der Marktexklusivität auszugleichen.

Technologieintegration unterscheidet die Marktführer. Eisai und Idorsia Ltd betten Wearable-Kompatibilität in Patientenunterstützungs-Apps ein, während Big Health und Somryst digitale Verschreibungsplattformen nutzen, die Kliniker, Kostenträger und Patienten verbinden. Der Erfolg von Jazz Pharmaceuticals' Xywav veranschaulicht die kommerzielle Wirkung von Neuformulierungen, die die Natriumaufnahme ansprechen und gleichzeitig die Wirksamkeit aufrechterhalten. Generika-Anbieter zielen auf bevorstehende Ablaufdaten von Z-Medikamenten und Melatonin-Rezeptor-Agonisten ab und erhöhen den Preiswettbewerb.

Weißflecken-Chancen erstrecken sich auf pädiatrische Indikationen, komorbide neurodegenerative Erkrankungen und KI-gesteuerte Phänotypisierung. Unternehmen, die Hardware, Software und Therapeutika in einer einzigen erstattungsfähigen Lösung bündeln können, erlangen strategische Vorteile, da Kostenträger auf wertbasierte Rahmenbedingungen umschwenken.

Marktführer im Bereich Schlaflosigkeitsbehandlung

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Ltd.

Merck & Co.

Electromedical Products International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung des Orexin-Mechanismus auf neue geografische Regionen und Patientensegmente eröffnet Freiräume jenseits herkömmlicher Hypnotika, insbesondere dort, wo Aufsichtsbehörden und Kostenträger die Langzeitsicherheit und die Funktionsfähigkeit am nächsten Tag genau prüfen. In China brachte Sky Pharma im Mai 2026 Fazamorexant-Tabletten (Mengping) als heimischen dualen Orexin-Rezeptorantagonisten zur Behandlung von Insomnie bei Erwachsenen auf den Markt, was den lokalen Wettbewerb verstärkt und den Kategoriezugang in einem Markt erweitert, der durch frühere Orexin-Zulassungen bereits vorbereitet ist. In Europa schafft die Annahme des Zulassungsantrags für Lemborexant durch die britische MHRA (Juli 2026) durch Eisai einen konkreten Weg zur Erweiterung des Zugangs in einem wichtigen europäischen Nicht-EU-Markt, mit wahrscheinlichen Folgeeffekten für die regionale Preisgestaltung, Lieferplanung und Investitionen in die medizinische Ausbildung.

Nicht-pharmakologische und hybride Versorgungsmodelle entwickeln sich von ergänzenden zu erstattungsfähigen Erstlinienoptionen, unterstützt durch regulatorische Zulassungen und die Normalisierung der Telemedizin. Big Health erhielt im August 2024 die Zulassung der US-FDA für SleepioRx, was den Weg für verschreibungspflichtige digitale Therapeutika bei chronischer Insomnie stärkt und Kostenträger sowie Arbeitgeberpläne dazu ermutigt, app-basierte CBT-I als Alternative oder Ergänzung zur medikamentösen Therapie zu betrachten. Pädiatrische und komorbide Insomnie-Programme stellen ebenfalls kurzfristige Entwicklungsfreiräume dar: Idorsia berichtete im März 2026 über statistisch signifikante Phase-2-Ergebnisse für Daridorexant bei pädiatrischer Insomnie (Alter 10-18), und EMA-Aktivitäten wie die Annahme eines modifizierten pädiatrischen Prüfkonzepts für Seltorexant im April 2024 unterstreichen das anhaltende regulatorische Engagement im Hinblick auf jugendliche Populationen mit Insomnie-Symptomen.

Aktuelle Branchenentwicklungen

- Juli 2026: Eisai Korea und SK chemicals gaben eine Co-Promotion-Partnerschaft bekannt, um die Einführung von Dayvigo (Lemborexant) in Südkorea nach der Marktzulassung am 23. Juni 2026 zu unterstützen. Die Vereinbarung stärkt die landesinterne Kommerzialisierungsfähigkeit für eine orexin-basierte Insomnie-Therapie und erhöht den Wettbewerbsdruck auf herkömmliche Hypnotika durch schnellere Erreichbarkeit der verordnenden Ärzte.

- April 2026: Nxera Pharma erhielt die Genehmigung der taiwanesischen Lebensmittel- und Arzneimittelbehörde zur Vermarktung von QUVIVIQ (Daridorexant) zur Behandlung von Insomnie bei Erwachsenen. Die Zulassung erschließt einen weiteren APAC-Markt für einen dualen Orexin-Rezeptorantagonisten und unterstützt die regionale Skalierung bei Versorgung, Vertrieb und medizinischer Betreuung.

- August 2024: Big Health erhielt die Zulassung der US-FDA für SleepioRx, ein digitales Therapeutikum für chronische Insomnie. Diese Zulassung erweitert das regulatorisch gestützte Instrumentarium für die nicht-pharmakologische Insomnie-Versorgung und hilft Arbeitgebern, Kostenträgern und Klinikern, CBT-I-Pfade durch telemedizinfreundliche Bereitstellung operativ umzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Insomnie-Behandlung Lösungen zur Bewältigung von Insomnie-Symptomen bei diagnostizierten und selbst berichteten Patienten, über verschreibungspflichtige Arzneimittel und strukturierte nicht-medikamentöse Therapien, die über formelle Versorgungs- und Verbraucherkanäle bereitgestellt werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen allgemeine Wellness-Schlafprodukte aus, die nicht auf das Insomnie-Management ausgerichtet sind und keinen klaren Behandlungs- oder therapeutischen Anwendungsfall aufweisen.

Übersicht der Segmentierung

- Nach Behandlungsart (Wert)

- Pharmakologische Behandlung

- Verschreibungspflichtige Medikamente

- Nicht-Benzodiazepine (Z-Medikamente)

- Benzodiazepine

- Orexin-Rezeptor-Antagonisten

- Melatonin-Rezeptor-Agonisten

- Antidepressiva und sonstige

- Rezeptfreie Medikamente

- Verschreibungspflichtige Medikamente

- Nicht-Pharmakologische Behandlung

- Kognitive Verhaltenstherapie

- Gerätebasierte Therapie

- Pharmakologische Behandlung

- Nach Schlaflosigkeitstyp (Wert)

- Primäre Schlaflosigkeit

- Komorbide Schlaflosigkeit

- Nach Patientenaltersgruppe (Wert)

- Pädiatrisch (0–17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (≥65 Jahre)

- Nach Versorgungs-/Dienstleistungsumfeld (Wert)

- Stationäre Krankenhausversorgung

- Schlaflabore und Fachzentren

- Ambulante Versorgung

- Heimversorgung und Selbstverabreichung

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Mexiko

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um den Basisbedarfspool aufzubauen und das Modell mit reproduzierbaren öffentlichen Indikatoren zu verankern, bevor wir zu Preis- und Kanalannahmen übergehen. Zu den überprüften Quellen zählen unter anderem CDC- und NIH-Publikationen zu Schlaf, WHO-Gesundheitsstatistiken und OECD-Gesundheitsdaten für Versorgungszugang und demografischen Kontext.

Um den Bedarfspool in einen Behandlungswert zu übersetzen, haben wir auch Quellen wie FDA- und EMA-Arzneimitteletiketten und -zulassungen zur Therapieverfügbarkeit, ClinicalTrials.gov für Pipeline-Signale sowie Fachzeitschriften mit Peer-Review für Trends in der Behandlungspraxis überprüft. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung halfen dabei, Änderungen im Therapiemix und den Zeitpunkt von Markteinführungen zu überprüfen, während ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patente selektiv zur Validierung von Produktexposition und Innovationsintensität eingesetzt wurden. Dies sind nur veranschaulichende Beispiele, und viele weitere Quellen wurden während der Arbeit ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche Therapien in der Routineversorgung tatsächlich angewendet werden, wie sich die Verordnung zwischen herkömmlichen Sedativa und neueren Wirkmechanismen verschiebt, und was typischerweise mit der Therapietreue der Patienten im Zeitverlauf geschieht. Interviews und Umfragen wurden mit Klinikern, Akteuren aus Apotheken und Vertriebskanälen, auf Kostenträger oder Zugang fokussierten Experten sowie Branchenteilnehmern in APAC, EMEA und Amerika durchgeführt, damit die Modellannahmen dort korrigiert werden konnten, wo Sekundärdaten dünn waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 47% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 22% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte über einen Top-Down-Ansatz zum Bedarfspool, bei dem Prävalenz- und Behandlungsanteilsannahmen nach Region angewendet und dann unter Verwendung des Therapiemixes und der typischen jährlichen Behandlungskosten in einen Wert umgerechnet wurden. Wo Sekundäraufteilungen zwischen den Ländern nicht konsistent waren, hielten wir die Struktur einfach und fügten Details nur hinzu, wenn diese in Primärgesprächen belegt werden konnten.

Zu den erfassten Schlüsselgrößen zählen die Insomnie-Prävalenz nach Altersgruppen, Diagnose- und Behandlungssuchraten, der Anteil der mit verschreibungspflichtiger Therapie versus strukturierter nicht-medikamentöser Therapie behandelten Patienten, das Wechsel- und Abbruchverhalten sowie die durchschnittliche Entwicklung der Therapiekosten nach Generikaeinführung oder Neuzulassungen. Die Gesamtwerte wurden anschließend durch selektive Bottom-Up-Prüfungen mittels stichprobenbasierter Volumen-nach-Kanal-Logik sowie Rückmeldungen von Lieferanten oder Kanälen zu den relativen Therapieanteilen bestätigt, was half, Ausreißerannahmen zu erkennen. Für die Prognose wurde eine Szenarioanalyse rund um Zugangs- und Adoptionsvariablen verwendet, und der endgültige Verlauf wurde am Expertenkonsens zu Treibern wie Alterung, stressbedingter Inzidenz und der Verfügbarkeit neuerer Arzneimittelklassen ausgerichtet, wobei der Zeitpunkt der Währungsumrechnung über die gesamte Reihe hinweg konsistent gehalten wurde.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation zwischen Prävalenzsignalen, Therapiemix-Logik und unabhängigen Prüfungen wie dem Zeitpunkt der Markteinführung und der Kanalverfügbarkeit, gefolgt von Abweichungsprüfungen auf regionaler und globaler Ebene. Wenn ein Länderergebnis im Vergleich zu seinem demografischen und Versorgungszugangsprofil zu hoch oder zu niedrig erschien, überprüften wir die Annahmen erneut, kontrollierten den Rechenfluss und nahmen erneut Kontakt mit Quellen auf, um zu bestätigen, ob ein einmaliger Faktor vorlag.

Vor der Freigabe durchlaufen das Modell und die Ergebnisse eine mehrstufige Analystenprüfung, damit dieselben Markttreiber über die Jahre hinweg konsistent angewendet werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Zulassungen, Sicherheitsaktualisierungen oder bedeutende Änderungen bei der Kostenerstattung. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Signale und Expertenrückmeldungen in den Zahlen, die die Kunden erhalten, berücksichtigt sind.

Vergleich der Marktgröße für Insomnie-Behandlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen können bei der Insomnie-Behandlung erheblich variieren, selbst wenn sie scheinbar dasselbe Thema abdecken. In den meisten Fällen resultiert die Spanne aus Unterschieden darin, was als Behandlung gezählt wird, welche Jahre als aktuelles Basisjahr verwendet werden und wie die Therapiepreisgestaltung im Zeitverlauf fortgeschrieben wird.

Die Hauptlücke ergibt sich daraus, ob der Wert nicht-pharmakologischer Behandlungen neben Arzneimitteln einbezogen wird, und wie dieser Therapiemix über die Regionen fortgeschrieben wird, weshalb Mordor Intelligence den Anwendungsbereich sowohl an pharmakologische als auch an strukturierte nicht-medikamentöse Versorgung bindet und den Mix dann durch Rückmeldungen von Klinikern und Kanälen einem Stresstest unterzieht, bevor die Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,76 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 2,89 Mrd. USD (2024) | Ausgewiesen als Insomnie-Therapeutika, was typischerweise auf Arzneimittelumsätze beschränkt ist, und es wird zudem ein anderes Basisjahr verwendet, das das scheinbare Marktniveau verschieben kann. |

| Branchenverlag B | 3,13 Mrd. USD (2024) | Beschränkt auf den Umsatz mit pharmakologischen Behandlungen, was strukturierte nicht-medikamentöse Therapien ausschließen kann, und der langsamere Wachstumspfad kann konservative Annahmen zur Akzeptanz neuerer Klassen widerspiegeln. |

Betrachtet man die Tabelle als Ganzes, sind die Unterschiede erklärbar, sobald Anwendungsbereich und Jahreswahl explizit gemacht werden. Unser Ansatz versucht, den Markt an eine klar definierte behandelte Population und einen transparenten Therapiemix zu binden, und Anpassungen erfolgen nur dann, wenn unabhängige Prüfungen auf eine praktische Diskrepanz hinweisen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Markts für Schlaflosigkeitsbehandlung?

Er wird im Jahr 2026 auf 3,95 Milliarden USD geschätzt, mit einer Prognose, bis 2031 5,07 Milliarden USD zu erreichen.

Welche Behandlungskategorie wächst am schnellsten?

Nicht-pharmakologische Optionen, angeführt von digitaler kognitiver Verhaltenstherapie bei Schlaflosigkeit, expandieren bis 2031 mit einer CAGR von 5,39 %.

Warum gelten Orexin-Rezeptor-Antagonisten als Durchbruch?

Sie verbessern die Schlafarchitektur ohne benzodiazepin-ähnliche Abhängigkeit und treiben nach jüngsten globalen Zulassungen eine rasche Einführung voran.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 6,63 % verzeichnen, da Bewusstsein und Gesundheitsausgaben steigen.

Wie beeinflussen Arbeitgeber die Nachfrage nach Schlaflosigkeitstherapien?

Etwa 25 % der großen Arbeitgeber finanzieren nun Schlafgesundheitsprogramme, was sowohl das Verschreibungs- als auch das Digitaltherapievolumen steigert.

Welche Rolle spielen Wearables im Schlaflosigkeitsmanagement?

Intelligente Geräte liefern kontinuierliche Schlafdaten, die eine personalisierte Dosierung und Fernüberwachung unterstützen und die Behandlungsergebnisse verbessern.

Seite zuletzt aktualisiert am: