Marktgröße und Marktanteil für Sarkopenie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

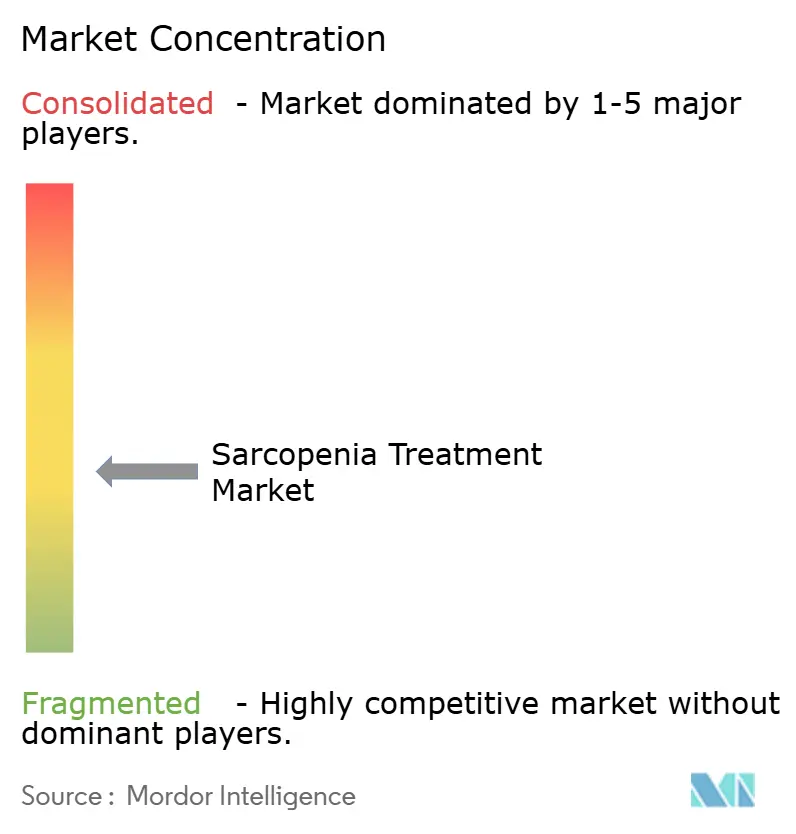

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sarkopenie-Behandlung von Mordor Intelligence

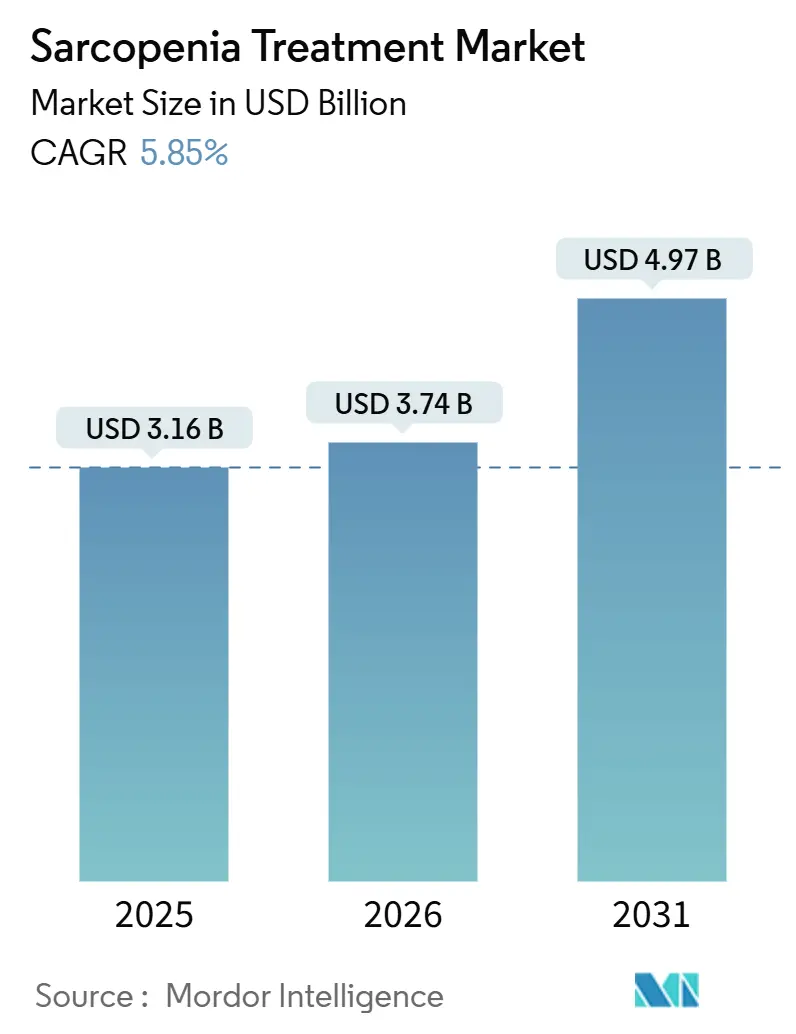

Die Marktgröße für Sarkopenie-Behandlung wurde im Jahr 2025 auf 3,16 Milliarden USD geschätzt und soll von 3,74 Milliarden USD im Jahr 2026 auf 4,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031).

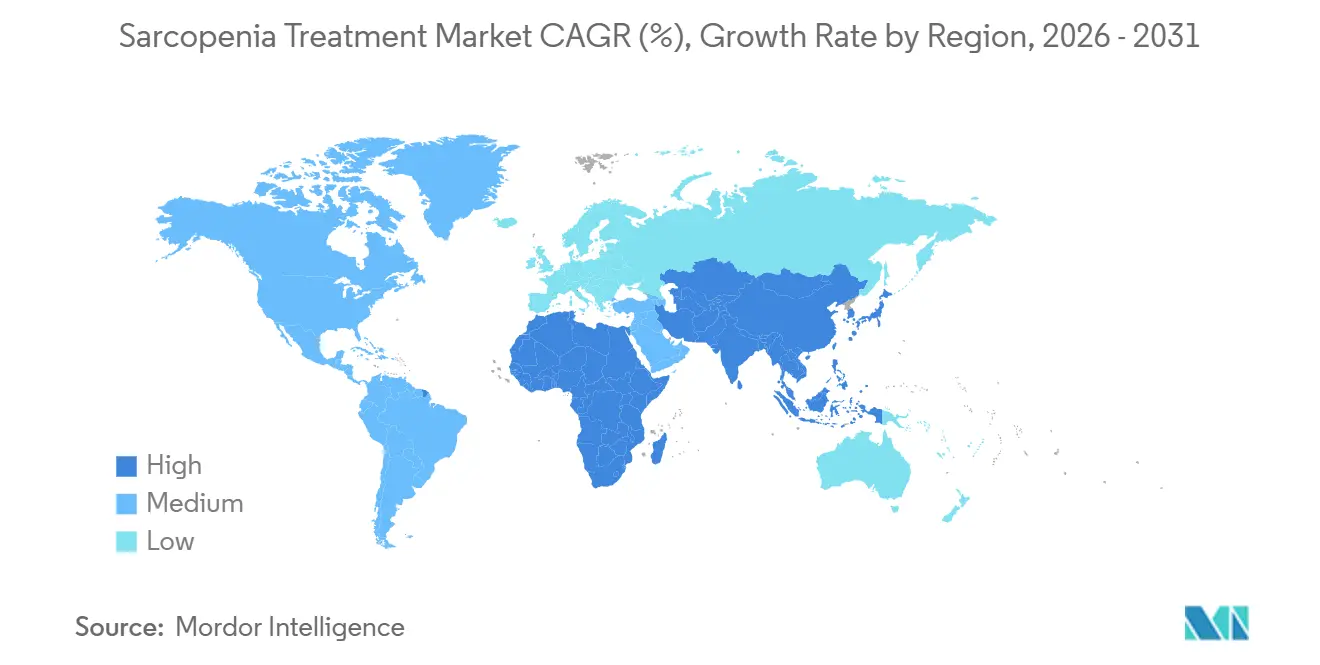

Die rasch fortschreitende Bevölkerungsalterung, der starke Anstieg der Verschreibungen von GLP-1-Rezeptoragonisten und die ersten regulatorischen Einreichungen für Myostatin-Antikörper konvergieren, um die Nachfrage nach sowohl ernährungsbezogenen als auch pharmakologischen Interventionen zu steigern. Der asiatisch-pazifische Raum wächst am schnellsten, begünstigt durch die Erstattung von ICD-10-CM-Code-M62.84-Leistungen in Japan und Südkorea, während nordamerikanische Kostenträger mit einer Stufentherapie experimentieren, die mit kostengünstigen Proteinen beginnt und zu Biologika aufsteigt. Investitionskapital fließt in Biotech-Pipelines, die auf den ActRII-Signalweg abzielen, und digitale Plattformen, die CT-Scans auf niedrige Muskelmasse screenen, vergrößern die diagnostizierte Patientenpopulation. Diese Kräfte verankern zusammen mit staatlichen Programmen für gesundes Altern eine mittelfristige Wachstumsbahn, die den Markt für Sarkopenie-Behandlung auf einem stetigen Aufwärtskurs hält.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart entfielen Proteinpräparate im Jahr 2025 auf 55,27 % des Marktanteils für Sarkopenie-Behandlung, während Myostatin- und ActRII-Inhibitoren bis 2031 voraussichtlich eine CAGR von 9,34 % verzeichnen werden – die höchste innerhalb der Segmentierung.

- Nach Verabreichungsweg behielt die orale Verabreichung im Jahr 2025 einen Anteil von 84,78 % an der Marktgröße für Sarkopenie-Behandlung; parenterale Produkte hingegen verzeichnen eine CAGR von 8,46 %, da ERAS-Protokolle an Bedeutung gewinnen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Marktanteil von 43,79 % für Sarkopenie-Behandlung, während Online-Apotheken auf der Grundlage abonnementbasierter Direktverbrauchermodelle mit einer CAGR von 9,68 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 42,89 %, doch häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 8,22 % den stärksten Anstieg, was die Präferenz von Kostenträgern und Patienten für das Altern in den eigenen vier Wänden widerspiegelt.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 36,89 % an der globalen Marktgröße für Sarkopenie-Behandlung, und er ist auf dem Weg zu einer CAGR von 6,83 % bis 2031 – der höchsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sarkopenie-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte globale Alterung und sturzbezogene Kosten | +1.2% | Japan, Südkorea, Deutschland, Italien, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Protein-, Vitamin-D- und Kalziumpräparaten | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigendes F&E-Kapital für erstklassige Pharmakologika | +1.4% | Nordamerika, Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Programme für gesundes Altern und Mangelernährung | +0.8% | Japan, China, Südkorea, ausgewählte EU- Märkte | Langfristig (≥ 4 Jahre) |

| GLP-1-induzierter Muskelschwund schafft ergänzende Nachfrage | +1.1% | Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Frühdiagnoseplattformen erschließen neue Patientenpools | +0.7% | Vereinigte Staaten, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte globale Alterung und sturzbezogene Gesundheitskosten

Japans Bevölkerungsanteil der über 65-Jährigen erreichte 2023 29,1 % und wird bis 2040 voraussichtlich 35 % erreichen.[1] Statistikbüro Japan, "Bevölkerungsschätzungen," STAT.GO.JP China zählt bereits 280 Millionen Menschen über 60 Jahre, eine Zahl, die bis 2035 voraussichtlich 400 Millionen erreichen wird.[2]Nationales Statistikamt Chinas, "Bevölkerungsdaten," STATS.GOV.CN In den Vereinigten Staaten kosten Stürze bei älteren Erwachsenen Medicare jährlich 50 Milliarden USD, und Sarkopenie ist an bis zu der Hälfte dieser Vorfälle beteiligt. Die Gesellschaft der Versicherungsmathematiker berechnete, dass eine 10-prozentige Senkung der Sarkopenie-Prävalenz über fünf Jahre 6,7 Milliarden USD einsparen könnte. Diese Fakten untermauern Kostenträger-Pilotprojekte, die Ernährungsberatung und Krafttraining für Patienten mit dokumentierter niedriger Muskelmasse erstatten und den Markt für Sarkopenie-Behandlung direkt ankurbeln.

Zunehmende Verwendung von Protein-, Vitamin-D- und Kalziumpräparaten

Die Proteinsupplementierung hat sich von Sportregalen in geriatrische Stationen verlagert. Mit Leucin angereicherte Molkenisolate sind Standard in Entlassungspaketen nach Frakturen, und die gemeinsame Supplementierung mit Vitamin D senkt das Sturzrisiko in institutionellen Umgebungen laut einer Cochrane-Übersichtsarbeit von 2024 um 12 %. Der Einzelhandelsumsatz mit kombinierten Protein-Vitamin-D-Kalzium-Präparaten stieg 2024 in Nordamerika und Europa um 18 % im Jahresvergleich. Abbott und Nestlé haben Ensure und Boost als medizinische Lebensmittel neu positioniert, was das Vertrauen der Ärzte stärkt und Protein im Mittelpunkt des Marktes für Sarkopenie-Behandlung hält.

Steigendes F&E-Kapital für erstklassige Pharmakologika

Scholar Rock reichte Apitegromab, den ersten Myostatin-Antikörper, im Februar 2025 bei der FDA ein. Regeneron begann im selben Jahr eine Phase-1-Studie mit einem dualen GDF8-Aktivin-A-Antikörper.[3]Scholar Rock Therapeutics, "Apitegromab FDA-Einreichung," IR.SCHOLARROCK.COM Risikokapital- und Publikumsinvestoren haben seit 2023 mehr als 1,2 Milliarden USD in solche Programme investiert, was die starke Überzeugung widerspiegelt, dass die Branche für Sarkopenie-Behandlung kurz vor ihren ersten Arzneimittelzulassungen steht. Der regulatorische Schwung ist darauf ausgerichtet, die Einnahmen von Massenpräparaten hin zu hochmargigen Biologika zu verlagern und die Gesamtmarktgröße für Sarkopenie-Behandlung zu steigern.

Staatliche Programme für gesundes Altern und Mangelernährung

Japans Richtlinienaktualisierung von 2024 erstattet nun Ernährungsberater, die personalisierte Proteinpläne für ältere Bürger erstellen. China hat im Rahmen von Gesundes China 2030 50 Milliarden CNY (7 Milliarden USD) für Ernährungsinitiativen für ältere Menschen bereitgestellt. Südkorea und die Europäische Union verankern Muskelgesundheitsziele in nationalen Versicherungsprogrammen und Horizon-Europe-Forschungsausschreibungen. Diese Maßnahmen senken direkt die Eigenkosten, erweitern den Zugang und stimulieren den Markt für Sarkopenie-Behandlung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende FDA-zugelassene Arzneimittel und diagnostische Fragmentierung | -0.6% | Vereinigte Staaten, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Einzelhandelspreise für Premium- Proteinpräparate | -0.3% | Südamerika, Südostasien, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Langfristige Sicherheitsbedenken bei anabolen Mitteln und Myostatin-Blockern | -0.4% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Digitale Kluft begrenzt die Reichweite der Telerehabilitation | -0.2% | Südasien, ländliches Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende FDA-zugelassene Arzneimittel und fragmentierte Diagnosekriterien

Weder EWGSOP2 noch AWGS hat die FDA-Zulassung erhalten, was US-amerikanische Studien dazu zwingt, maßgeschneiderte Endpunkte auszuhandeln, die Einreichungen verzögern und studienübergreifende Vergleiche erschweren. Die Einreichung von Scholar Rock verzögerte sich um 18 Monate, während die Endpunkte finalisiert wurden. Kostenträger spiegeln die Unsicherheit wider, da Medicare-Auftragnehmer unterschiedlicher Meinung sind, ob bioelektrische Impedanz oder DXA erstattungsfähig ist. Regulatorische Klarheit, die in einem Entwurf einer Leitlinie bis Ende 2026 erwartet wird, bleibt ein entscheidender Faktor für die Branche für Sarkopenie-Behandlung.

Hohe Einzelhandelspreise für Premium-Proteinpräparate

Mit Leucin angereicherte Molkenpulver kosten in einkommensstarken Märkten 50–80 USD pro Monat, was Senioren in Ländern mit einem Pro-Kopf-Einkommen unter 300 USD ausschließt. Soja- und Erbsenalternativen sind 30 % günstiger, weisen jedoch eine geringere Leucindichte auf, was die klinische Wirksamkeit untergräbt. Günstige lokale Marken verfügen oft nicht über Drittprüfungen, was das Vertrauen der Ärzte mindert. Solange Subventionen nicht ausgeweitet werden, bleibt der Preis ein Hemmnis für die Marktdurchdringung bei Sarkopenie-Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Myostatin-Inhibitoren übertreffen Massenpräparate

Proteinpräparate sicherten sich im Jahr 2025 einen Marktanteil von 55,27 % für Sarkopenie-Behandlung und festigten ihre Rolle in Entlassungspaketen und Einzelhandelsregalen. Myostatin- und ActRII-Inhibitoren hingegen sind auf dem Weg, bis 2031 jährlich um 9,34 % zu wachsen, angetrieben durch Studien in der Spätphase und unterstützende Kostenausgleichsanalysen. Die Marktgröße für Sarkopenie-Behandlung für diese Biologika wird bis 2031 voraussichtlich 1,1 Milliarden USD erreichen, was die Bereitschaft der Kostenträger unterstreicht, Muskelerhalt zu finanzieren, der sturzbezogene Krankenhausaufnahmen verhindert.

Massenvitamine halten einen mittleren zweistelligen Anteil, stehen jedoch in entwickelten Volkswirtschaften vor einer Sättigung. SARM-Kandidaten wie Enobosarm könnten ihren Marktanteil verdoppeln, wenn 2026 Zulassungen erfolgen. Kombinationsbeutel, die Protein, Leucin, HMB, Vitamin D und Kalzium in Einzelportionen vereinen, vereinfachen die Therapietreue und erhalten Premiumpreise, was Ernährungskonzernen eine Absicherung bietet, wenn verschreibungspflichtige Produkte auf den Markt kommen.

Nach Verabreichungsweg: Parenterale Produkte gewinnen an Bedeutung, da sich Krankenhausprotokolle weiterentwickeln

Orale Produkte repräsentierten im Jahr 2025 84,78 % der Marktgröße für Sarkopenie-Behandlung, doch parenterale Formen steigen mit einer CAGR von 8,46 %, da ERAS-Pfade intravenöse Aminosäuren vor und nach orthopädischen Eingriffen einbetten. Eine Metaanalyse über 18 Studien ergab, dass perioperative parenterale Ernährung die Verweildauer um 1,2 Tage verkürzte und pro Hüftfrakturfall 3.000 USD einsparte.

Zukünftige Zulassungen subkutaner Biologika wie Apitegromab würden die Einnahmen in Richtung parenteraler Kanäle und Krankenhausapotheken umverteilen. Orale Präparate bleiben für in der Gemeinschaft lebende Senioren praktisch, aber schwere Fälle, die in stationären Einrichtungen diagnostiziert werden, tendieren zu Injektionen mit höherer Bioverfügbarkeit, die schnellere funktionelle Verbesserungen liefern.

Nach Vertriebskanal: Online-Apotheken stören den traditionellen Einzelhandel

Krankenhausapotheken behielten im Jahr 2025 einen Marktanteil von 43,79 % für Sarkopenie-Behandlung, dank Entlassungsrezepten und Formularkontrolle. Dennoch verzeichnen Online-Apotheken eine CAGR von 9,68 %, da Senioren automatische Nachbestellungsmodelle übernehmen, die KI-Coaching und Körperzusammensetzungs-Tracking bündeln.

Einzelhandelsapotheken stehen unter Margendruck, innovieren jedoch mit In-Store-Muskelmasse-Kiosken, die von CVS Health erprobt werden. Die regulatorische Liberalisierung in der EU vereinfacht grenzüberschreitende E-Apotheken-Standards und ebnet den Weg für weitere E-Commerce-Gewinne.

Nach Endnutzer: Häusliche Pflegeumgebungen gewinnen an Bedeutung, da die Präferenz für das Altern in den eigenen vier Wänden zunimmt

Krankenhäuser machten 2025 42,89 % des Umsatzes aus, doch häusliche Pflegeumgebungen expandieren mit einer CAGR von 8,22 %, was sowohl die Kostenträgerökonomie als auch die Patientenpräferenz widerspiegelt. Tragbare Impedanzgeräte und Tele-Ernährungsberatungen senken die Hürden für klinische Aufsicht, während die Langzeitpflegeversicherung in Japan nun häusliche Ernährungsdienstleistungen erstattet.

Spezialisierte Rehabilitationszentren bieten überlegene Zuwächse an Magermasse, kämpfen jedoch mit Besuchsobergrenzen in Versicherungsplänen. Der Trend zur dezentralisierten Versorgung positioniert die häusliche Versorgung als langfristigen Wachstumsmotor des Marktes für Sarkopenie-Behandlung.

Nach Patientenart: Post-akute Sarkopenie entwickelt sich zur hochwertigen Nische

Primäre altersbedingte Sarkopenie machte 2025 64,37 % des Patientenvolumens aus, doch post-akute Episoden nach Krankenhausaufenthalten steigen jährlich um 7,46 %. Kostenträger betrachten Prähabilitation und Ernährung nach der Entlassung als kosteneffektive Hebel zur Senkung von Wiederaufnahmen, was die Marktgröße für Sarkopenie-Behandlung im Zusammenhang mit postoperativen Versorgungspfaden erhöht.

Sarkopenische Adipositas bleibt ein unterversorgter Phänotyp, könnte jedoch Kombinationsregimes aus Medikamenten und Bewegung erschließen, insbesondere da GLP-1-Wirkstoffe paradoxerweise die Körperzusammensetzung verbessern, wenn sie mit Krafttraining kombiniert werden. Sekundäre Sarkopenie im Zusammenhang mit chronischen Erkrankungen hat einen mittleren zweistelligen Anteil und eröffnet Partnerschaftsmöglichkeiten zwischen Herz-Nieren-Arzneimittelherstellern und Muskelgesundheitsinnovatoren.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 2025 36,89 % des globalen Marktanteils für Sarkopenie-Behandlung und ist auf dem Weg zu einer CAGR von 6,83 % bis 2031. Japan, Südkorea und China fügen ihren nationalen Versicherungen Screening- und Ernährungsleistungen hinzu, während Indien und Südostasien eine Nachfrage nach Premium-Präparaten bei der städtischen Mittelschicht verzeichnen. Das australische Pharmaceutical Benefits Scheme begann 2024 mit der Erstattung von Sarkopenie-Ernährungsprodukten und stärkt damit den regionalen Schwung.

Nordamerika hielt einen Anteil im mittleren Zwanzigerbereich, begrenzt durch Präparatesättigung und das Fehlen FDA-zugelassener Arzneimittel. Stürze kosten Medicare jährlich 50 Milliarden USD, doch nur ein Drittel der gefährdeten Senioren erhält Muskelkraftbeurteilungen. Zulassungen von Apitegromab oder Enobosarm könnten das Wachstum neu entfachen, indem die Ausgaben in Richtung erstatteter Biologika verschoben werden.

Europa hatte 2025 einen Anteil im niedrigen Zwanzigerbereich. Deutschland und das Vereinigte Königreich erstatten nun das Screening im Rahmen gesetzlicher und NHS-Programme. Südeuropa kämpft mit Erschwinglichkeitsproblemen, aber die Horizon-Europe-Finanzierung katalysiert länderübergreifende Studien und hält die regionale F&E robust.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Abbott und Nestlé Health Science dominieren den Massenproteinmarkt durch medizinische Ernährungsportfolios und Einzelhandelsreichweite. Scholar Rock, Keros, Veru und TNF Pharmaceuticals stehen an der Spitze der verschreibungspflichtigen Innovation mit Patenten, die die Exklusivität bis weit in die 2030er Jahre schützen.

Weißer Raum entsteht bei sarkopenischer Adipositas, postoperativem Muskelverlust und digitalen Therapeutika. Hinge Health und ähnliche Unternehmen integrieren KI in die Telerehabilitation, aber die Erstattung hinkt hinterher. Transparent Labs und andere Direktverbraucher-Startups gewinnen Online-Anteile, indem sie Abonnementpräparate mit mobilen Apps koppeln. Die Technologieintegration wird zu einem wichtigen Differenzierungsmerkmal, da sich der Markt für Sarkopenie-Behandlung zu einem zweigeteilten Präparat-plus-Biologika-Paradigma entwickelt.

Marktführer in der Branche für Sarkopenie-Behandlung

Nestlé Health Science

Biophytis SA

Bayer AG

Pfizer Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Biophytis unterzeichnete ein Memorandum of Understanding mit Investoren zur Finanzierung der ersten globalen Phase-3-Studie von BIO101 bei Sarkopenie.

- August 2025: Duke-NUS startete MAGNET, ein 10-Millionen-SGD-Programm zur Entwicklung Singapurs erster Präzisionstherapien gegen Sarkopenie.

- Juli 2025: Epirium Bio schloss die Dosierung in einer Phase-1-Studie mit MF-300, einem oralen 15-PGDH-Inhibitor für Sarkopenie, ab.

- Januar 2025: TNF Pharmaceuticals berichtete über positive Sicherheitsdaten und plant eine größere Phase-2b-Studie mit Isomyosamin, einschließlich einer Kohorte von GLP-1-Anwendern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Sarkopenie-Behandlung als alle verschreibungspflichtigen oder rezeptfreien Nahrungsergänzungsmittel, aufkommende pharmakologische Kandidaten sowie medizinisch begleitete Bewegungs- oder gerätegestützte Behandlungsregimes, die zur Behandlung von primärem oder sekundärem altersbedingtem Muskelverlust beim Menschen verschrieben oder abgegeben werden. Die von Mordor Intelligence für 2025 angegebene Größe beträgt 3,16 Milliarden USD.

Ausschluss aus dem Umfang: Sportnahrungsprodukte, die auf sportliche Leistung abzielen, sowie veterinärmedizinische Therapien bei Muskelverlust sind ausgeschlossen.

Segmentierungsübersicht

- Nach Behandlungsart

- Proteinpräparate

- Vitamin-D- und Kalziumpräparate

- Vitamin-B12-Präparate

- Anabole Mittel (SARMs und Hormontherapien)

- Myostatin- und ActRII-Signalweg-Inhibitoren

- Ghrelin-Rezeptoragonisten

- Entzündungshemmende und metabolische Modulatoren

- Kombinations- und Mehrkomponenten-Formulierungen

- Nach Verabreichungsweg

- Oral

- Parenteral

- Enteral

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandels- und Drogerien

- Online-Apotheken

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Kliniken und Rehabilitationszentren

- Häusliche Pflegeumgebungen

- Nach Patientenart

- Primäre (altersbedingte) Sarkopenie

- Sekundäre Sarkopenie – chronische Erkrankung

- Sarkopenische Adipositas

- Post-akute und postoperative Sarkopenie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Geriater, Krankenhausapotheker, Präparateformulierungsexperten und Biotech-Führungskräfte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche konzentrierten sich auf reale Verschreibungsaufteilungen, aufkommende Preisabsichten für Myostatin-Inhibitoren und regionale Erstattungsauslöser, was es uns ermöglichte, den Optimismus aus Sekundärdaten zu dämpfen und Basisprävalenz- und Durchschnittsverkaufspreis-Eingaben zu verfeinern.

Desk-Research

Wir begannen mit Daten zur alternden Bevölkerung aus Quellen wie den UN-Weltbevölkerungsaussichten, dem WHO Global Health Observatory und Eurostat, um die gefährdete Kohorte zu bemessen. Prävalenz- und Krankenhauskosten wurden aus begutachteten Veröffentlichungen im Journal of Cachexia, Sarcopenia and Muscle und CDC-NHANES-Veröffentlichungen entnommen, die Diagnoseraten und Behandlungsaufnahme klären. Branchenverbände, einschließlich der International Alliance of Dietary/Food Supplement Associations, leiteten Annahmen zur Präparatepenetration, während regulatorische Hinweise der FDA und der Europäischen Arzneimittel-Agentur die Pipeline-Abnutzungswahrscheinlichkeiten informierten. Unternehmensfinanzdaten, auf die über D&B Hoovers zugegriffen wurde, lieferten Referenzpunkte für den durchschnittlichen Verkaufspreis. (Die Liste ist illustrativ; viele weitere öffentliche und Abonnementquellen wurden zur Bestätigung und Lückenschließung geprüft.)

Marktbemessung und Prognose

Ein Top-down-Rahmen beginnt mit der Bevölkerungszahl der über 60-Jährigen, wendet regionale Sarkopenie-Prävalenz an und schichtet dann medizinische Inanspruchnahmeraten auf, um behandelte Patientenpools abzuleiten, die durch Erstattungsdeckungsquoten weiter verfeinert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Präparateumsätzen, Umsatzziele für Pipeline-Arzneimittel und Apothekenkanal-Audits gewährleisten den Realismus der Patientenpools. Zu den wichtigsten verfolgten Variablen gehören: 1) Wachstum der geriatrischen Bevölkerung, 2) Trends bei klinisch diagnostizierter Prävalenz, 3) mittlere tägliche Ausgaben für Proteinpräparate, 4) Anzahl aktiver Arzneimittelkandidaten in der Spätphase und 5) Anteil der öffentlichen Versicherungsrezepte. Multivariate Regression, validiert durch Expertenkonsens, projiziert jede Variable bis 2030; Szenarioanalysen passen sich an Verschiebungen im Zeitplan für Arzneimittelzulassungen an. Wo Bottom-up-Daten dünn waren, überbrückten wir Lücken mit Proxy-Indikatoren wie Proteinpulver-Importvolumina und umfragebasierten Adhärenzraten, bevor wir die Gesamtwerte am Top-down-Anker neu ausrichteten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analyseprüfung, Varianzprüfungen anhand aktueller vierteljährlicher Präparatversanddaten und neu berechnete Prävalenzmodelle, wenn neue klinische Leitlinien die Diagnoseschwellen ändern. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie FDA-Zulassungen oder größere Preisverschiebungen lösen eine Zwischenneukalibrierung aus, sodass Kunden stets die neueste geprüfte Sichtweise erhalten.

Warum Mordors Basiszahlen für Sarkopenie-Behandlung Verlässlichkeit verdienen

Veröffentlichte Schätzungen variieren, weil Herausgeber unterschiedliche Patientenuniversen wählen, Konsumgesundheitsprodukte mit medizinischen Therapien vermischen oder Währungskurse auf älteren Basiswerten einfrieren. Durch die Verankerung an behandelten Patientenpools, jährliche Aktualisierung der Eingaben und Querprüfung mit Kanal-Durchschnittsverkaufspreisen liefert Mordor eine Zahl, auf die Entscheidungsträger sich verlässlich stützen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,16 Mrd. USD (2025) | ||

| 3,03 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt Pipeline-Arzneimittel aus und zählt nur Vitaminpräparate |

| 3,00 Mrd. USD (2024) | Branchenverband B | verwendet statische Prävalenz aus dem Jahr 2018, keine Erstattungsanpassung |

| 6,14 Mrd. USD (2024) | Regionale Unternehmensberatung C | bündelt Sportnahrungspulver und Wellness-Getränke |

Kurz gesagt verleihen unsere disziplinierte Umfangsauswahl, jährlich aktualisierte Variablen und die Zwei-Winkel-Validierung Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Kunden wiederholt als verlässlichen Ausgangspunkt für die strategische Planung anführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Sarkopenie-Behandlung im Jahr 2031?

Die Marktgröße für Sarkopenie-Behandlung beträgt 3,74 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 5,85 % einen Wert von 4,97 Milliarden USD erreichen.

Welche Behandlungskategorie expandiert am schnellsten?

Myostatin- und ActRII-Signalweg-Inhibitoren werden voraussichtlich bis 2031 mit etwa 9,3 % pro Jahr wachsen – der höchste Wert unter allen Kategorien.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region?

Die nationale Versicherungsdeckung für Screening und Ernährung in Verbindung mit der raschen demografischen Alterung verleiht dem asiatisch-pazifischen Raum einen Marktanteil von 36,89 % und die höchste regionale CAGR.

Wie beeinflussen GLP-1-Arzneimittel die Nachfrage?

Der durch GLP-1 induzierte Muskelverlust treibt ergänzende Verschreibungen von Proteinpräparaten an und schafft Studienkohorten für neue anabole Wirkstoffe, was das kurzfristige Marktwachstum ankurbelt.

Wann könnte das erste von der FDA zugelassene Arzneimittel gegen Sarkopenie auf den Markt kommen?

Wenn die aktuellen Zeitpläne eingehalten werden, könnten Biologika wie Apitegromab oder Enobosarm zwischen 2026 und 2027 eine Zulassung erhalten und das verschreibungspflichtige Segment erschließen.

Welcher Vertriebskanal gewinnt am schnellsten Marktanteile?

Online-Apotheken verzeichnen eine CAGR von nahezu 9,68 %, da Senioren Abonnementmodelle und Telemedizin-Pakete übernehmen.

Seite zuletzt aktualisiert am: