Marktgröße und Marktanteil für inhalierbare Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

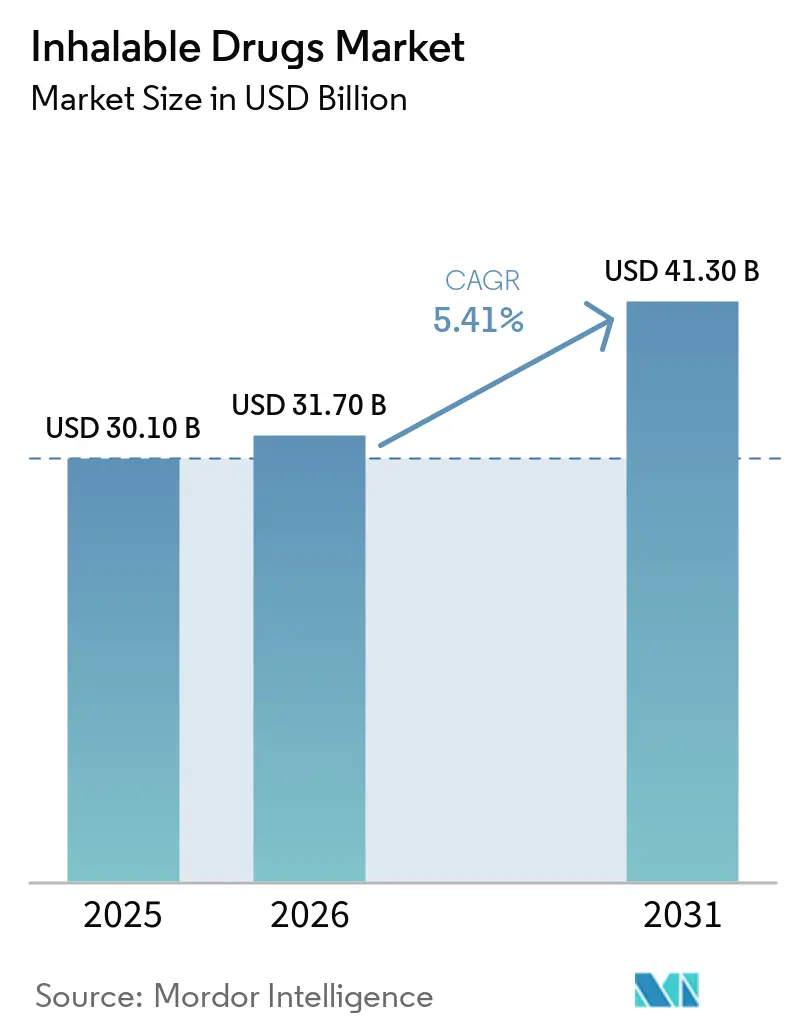

| Marktgröße (2026) | 31.70 Milliarden US-Dollar |

| Marktgröße (2031) | 41.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für inhalierbare Arzneimittel von Mordor Intelligence

Die Größe des Marktes für inhalierbare Arzneimittel wird voraussichtlich von 30,10 Milliarden USD im Jahr 2025 und 31,70 Milliarden USD im Jahr 2026 auf 41,30 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,41 % zwischen 2026 und 2031 entspricht.

Die Nachfrage steigt, da die häusliche Atemwegsversorgung zunehmend von Kostenträgern unterstützt wird, vernetzte Geräte Adhärenzlücken schließen und Hersteller Dosieraerosol-Portfolios mit Treibmitteln mit niedrigem Treibhauspotenzial erneuern [1]Weltgesundheitsorganisation, "Chronische Atemwegserkrankungen," who.int. Die zunehmende Prävalenz chronischer Atemwegserkrankungen, Generika, die den Zugang erweitern, und gerätezentrierte Innovationen erhalten den Wettbewerbsschwung aufrecht. Zugelassene Generika haben begonnen, die Preise von Markenprodukten zu untergraben, doch Innovatoren gleichen den Margendruckdurch Geräteschutzrechte und digitale Ökosysteme aus. Online-Apotheken gestalten die Vertriebsökonomie um, während Erstattungsausweitungen im asiatisch-pazifischen Raum zusätzliches Volumen einbringen. Hersteller erschließen auch systemische Nischenanwendungen – von der pulmonalen arteriellen Hypertonie bis hin zu inhaliertem Insulin –, bei denen ein schneller Wirkungseintritt und eine reduzierte systemische Exposition klinischen Mehrwert schaffen.

Wichtigste Erkenntnisse des Berichts

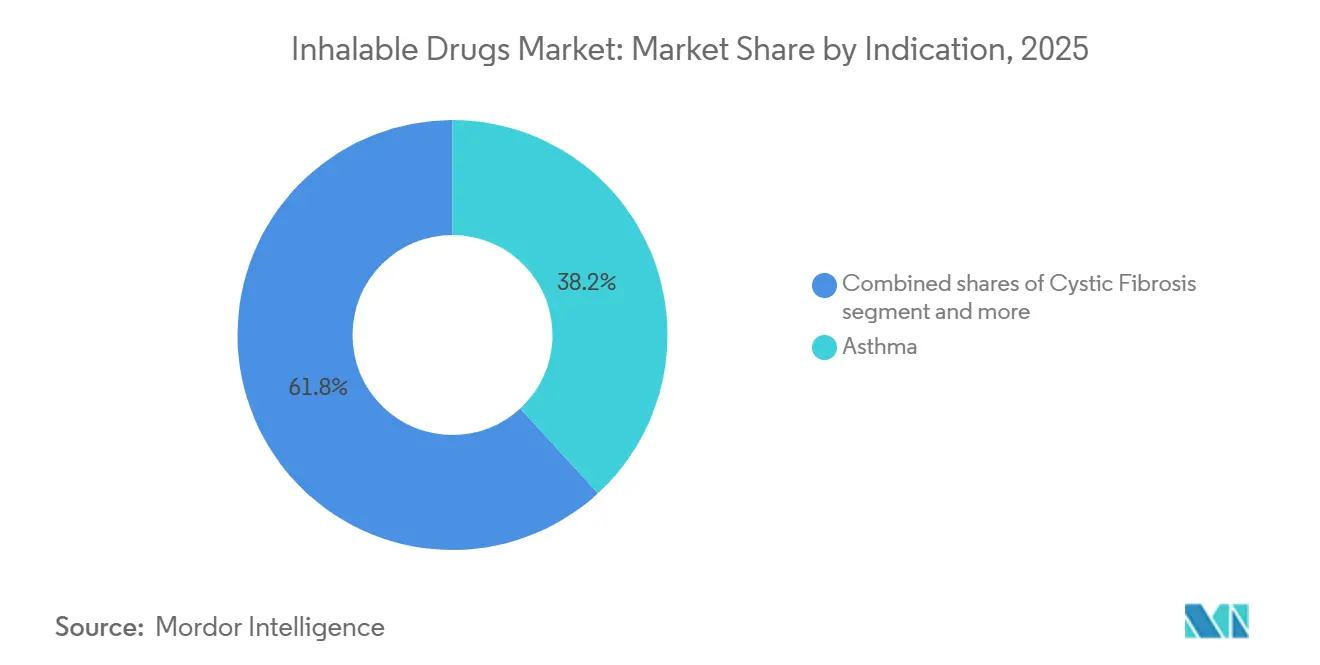

- Nach Indikation führte Asthma den Markt für inhalierbare Arzneimittel mit einem Marktanteil von 38,16 % im Jahr 2025 an, während die chronisch obstruktive Lungenerkrankung bis 2031 voraussichtlich mit einer CAGR von 5,83 % wachsen wird.

- Nach Darreichungsform dominierten Dosieraerosole mit 43,16 % den Markt für inhalierbare Arzneimittel im Jahr 2025 und sind die am schnellsten wachsende Darreichungsform mit einer CAGR von 5,91 %.

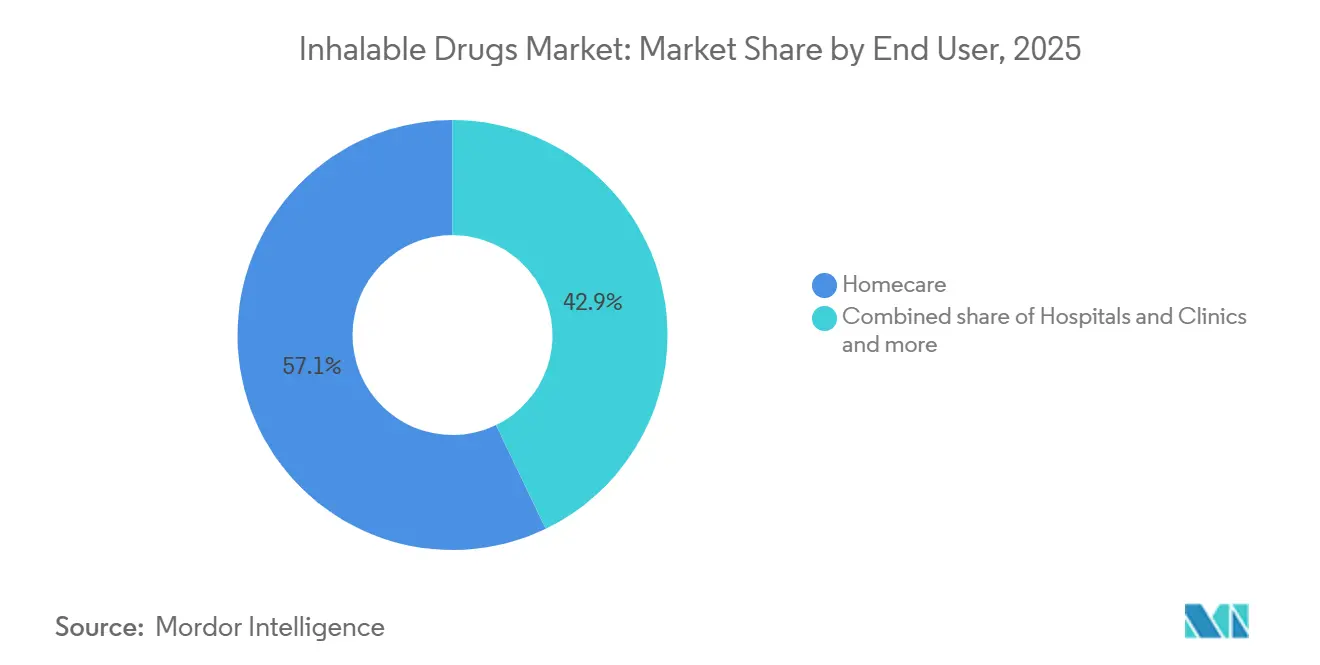

- Nach Endnutzer entfielen auf die Heimversorgung im Jahr 2025 57,18 % des Umsatzes, und es wird erwartet, dass dieser Bereich bis 2031 eine CAGR von 5,87 % verzeichnet.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 61,39 % am Markt für inhalierbare Arzneimittel, während Online-Apotheken mit 6,01 % bis 2031 die höchste Wachstumsrate aufwiesen.

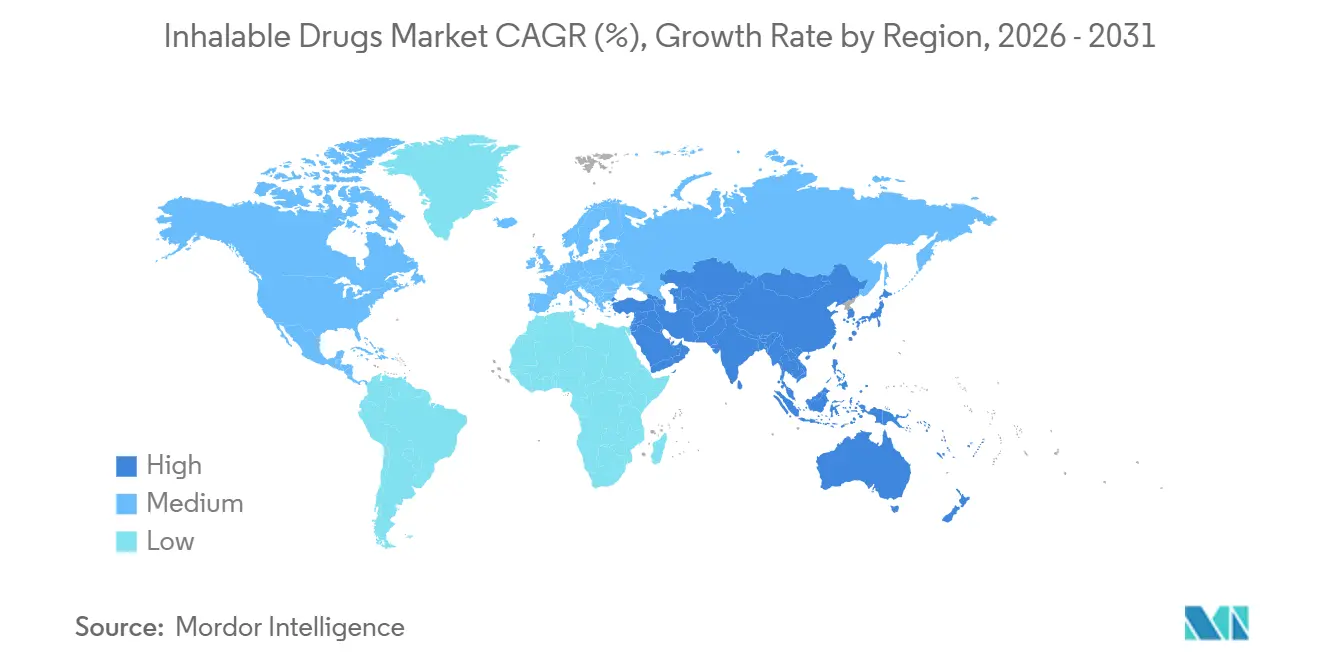

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 46,18 %; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,10 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für inhalierbare Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch Asthma und COPD | +1.2% | Global, mit dem höchsten absoluten Wachstum im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einsatz von Fixdosis-Zwei-/Dreifach-Inhalatoren zur Verbesserung der Behandlungsergebnisse | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Heimversorgung und digitaler/intelligenter Inhalatoren | +1.1% | Nordamerika und Europa als Kernmärkte, frühe Einführung im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung des Zugangs über Generika und zugelassene Generika | +0.7% | Global, mit preissensiblen Gewinnen im asiatisch-pazifischen Raum, Lateinamerika und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Treibmittelumstellung (Dosieraerosole mit niedrigem Treibhauspotenzial) als Katalysator für die Portfolio-Erneuerung | +0.6% | Nordamerika und Europa regulatorisch getrieben, freiwillig im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nicht-respiratorische systemische Anwendungen über Inhalation (z. B. PAH-Trockenpulverinhalator) | +0.3% | Nordamerika und Europa, Nischenerweiterung nach Japan und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch Asthma und COPD

Laut einem Artikel der Nationalen Medizinbibliothek aus dem Jahr 2025 wird bis 2050 prognostiziert, dass weltweit 15,58 Milliarden kumulative COPD-bedingte Exazerbationen auftreten werden, ein relatives Wachstum von 584 % im Vergleich zu 2025 [2]Nationale Medizinbibliothek, "Prognose der globalen wirtschaftlichen und gesundheitlichen Belastung durch COPD von 2025 bis 2050," nlm.nih.gov. Die Verbrennung von Biomasse in Innenräumen ist in einkommensschwachen Regionen nach wie vor für 40 % der COPD-Fälle verantwortlich, auch wenn LPG-Subventionen ausgeweitet werden. Alternde Bevölkerungen in Japan, Südkorea und Südeuropa erhöhen die Multimorbidität und steigern die Nachfrage nach Kombinationsinhalatoren. Die COPD-Inzidenz steigt im asiatisch-pazifischen Raum jährlich um 2,1 % und übersteigt die verfügbaren pneumologischen Kapazitäten. Zusammen bilden diese Kräfte die Grundlage für ein anhaltendes Volumenwachstum bei Erhaltungstherapien, die im Vergleich zu kurzwirksamen Mitteln Premiumpreise erzielen.

Einsatz von Fixdosis-Zwei-/Dreifach-Inhalatoren zur Verbesserung der Behandlungsergebnisse

Die KALOS- und LOGOS-Studien von AstraZeneca zeigten 24 % weniger COPD-bedingte Krankenhausaufenthalte mit einem einzigen Inhalator, der drei Wirkstoffe kombiniert, im Vergleich zur Zweifachtherapie, was Kostenträger in Deutschland und im Vereinigten Königreich zu Aufwertungen veranlasste [3]AstraZeneca, "KALOS- und LOGOS-Phase-III-Ergebnisse," astrazeneca.com. Chiesis Dreifach-Dosieraerosol-Zulassungsantrag über den 505(b)(2)-Weg zielt auf eine US-Zulassung im Jahr 2026 und eine Kohorte von 1,2 Millionen Patienten ab, die derzeit mehrere Geräte verwenden. Verschreiber bevorzugen zunehmend integrierte Therapieschemata, die Apothekenfehler reduzieren und die Sechs-Monats-Persistenz verbessern, was den Umsatz mit eigenständigen LABA-ICS-Produkten kannibalisiert, aber die Markenführerschaft bei schweren Erkrankungen stärkt.

Ausbau der Heimversorgung und digitaler/intelligenter Inhalatoren

Die ACCEPTANCE-RCT verzeichnete eine signifikante Verbesserung der Adhärenz und eine deutliche Reduzierung der Notfallinhalatornutzung, wenn Bluetooth-Sensoren mit mobilem Coaching kombiniert wurden. Propeller Healths Hailie-Plattform überträgt Dosis-Zeitstempel-Daten an Kliniker, während Tevas ProAir Digihaler den Inspirationsfluss misst und Technikfehler kennzeichnet. CMS fügte vernetzte Inhalatoren im Jahr 2025 zu den Codes für langlebige medizinische Geräte hinzu, was die Akzeptanz bei Medicare Advantage beschleunigte. Europa erstattet nur dann, wenn Kosteneffektivitätsdossiers Einsparungen durch vermiedene Exazerbationen belegen. Die Akzeptanz im städtischen asiatisch-pazifischen Raum steigt, doch Konnektivitätsbarrieren in ländlichen Gebieten bremsen den Fortschritt.

Erweiterung des Zugangs über Generika und zugelassene Generika

Tevas US-amerikanisches Generikum für Advair erzielte innerhalb von neun Monaten einen bemerkenswerten Marktanteil und drückte die Preise des Referenzprodukts um 35 %. Viatris und Mylan setzen zugelassene Generika ein, um das Volumen zu verteidigen, insbesondere dort, wo Substitutionsgesetze die Zustimmung des Verschreibers umgehen, doch der Umsatz fragmentiert sich dennoch. Cipla und Glenmark exportieren WHO-vorqualifizierte Geräte nach Afrika und Südostasien und senken die Preise auf ein für einkommensschwache Haushalte erschwingliches Niveau. Die FDA-Entwurfsrichtlinien zur Strahlgeometrie und APSD-Übereinstimmung verlängern die Markteinführungszeit, doch der Generika-Anteil bei US-amerikanischen Dosieraerosolen erreichte 2025 einen erheblichen Anteil der Verschreibungen, was Originatoren dazu veranlasst, sich auf digitale Dienste zur Differenzierung zu konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Generikawettbewerb und Preisdruck | -0.8% | Nordamerika und Europa, Ausbreitung auf Ausschreibungsmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fehler bei der Inhalatortechnik und Adhärenzlücken | -0.6% | Global, mit den höchsten klinischen Auswirkungen in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für komplexe Generika/Geräte verlangsamen Markteinführungen | -0.4% | Nordamerika und Europa, weniger ausgeprägt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Treibmittelversorgungs- und Umstellungsengpässe erhöhen die Herstellungskosten | -0.3% | Globale Fertigung, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Generikawettbewerb und Preisdruck

Der Generika-Anteil an US-amerikanischen Dosieraerosol-Verschreibungen stieg von 2022 bis 2025 erheblich, als mehrere Bioäquivalente auf den Markt kamen und die durchschnittlichen Verkaufspreise von Markenprodukten um ein Drittel senkten. Ausschreibungssysteme in Europa und Lateinamerika orientieren sich nun an Generikapreisen für Inhalatoren, auch wenn keine direkten Substitute vorhanden sind, während PBMs in den USA Formeln für die niedrigsten Anschaffungskosten durchsetzen. Schrumpfende Margen verlagern die Forschung und Entwicklung hin zu biologisch-gerätlichen Hochbarriere-Kombinationen, während inkrementelle Verbesserungen bei kleinen Molekülen unterfinanziert bleiben.

Fehler bei der Inhalatortechnik und Adhärenzlücken

Klinische Audits zeigen, dass die Mehrheit der Patienten kritische Inhalationsfehler begeht, was zu einer schlechten Lungendeposition und einem signifikanten Anstieg der Exazerbationen führt. Trockenpulver erfordern Inspirationsflussraten, die ältere COPD-Patienten nicht erreichen können, während Dosieraerosole eine Hand-Atem-Koordination erfordern, die Kinder oft nicht beherrschen. Ventilierte Vorschaltkammern helfen, fügen aber Reinigungsaufwand hinzu, der die Nutzung abschreckt. Digitale Tutorials und Apothekendemonstrationen verbessern die Ergebnisse, sind aber in Umgebungen mit niedrigen Arzt-Patienten-Verhältnissen und begrenztem Breitbandzugang nicht skalierbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: COPD-Dynamik verändert die Zusammensetzung

Der COPD-Umsatz wächst mit einer CAGR von 5,83 % und schließt die Lücke zu Asthma, das im Jahr 2025 einen Marktanteil von 38,16 % am Markt für inhalierbare Arzneimittel hielt. Späte Diagnosen in Schwellenmärkten drängen Patienten auf teurere Dreifachtherapien, und die Rauchexposition hält die Inzidenz steigen. Zystische-Fibrose-Therapien versorgen rund 100.000 Patienten, profitieren jedoch von einer täglichen chronischen Dosierung, während inhalierbare Mittel gegen pulmonale arterielle Hypertonie nach der Zulassung von Treprostinil-Trockenpulverinhalatoren im Jahr 2025 einen bescheidenen Umsatzanteil erzielten. Die nicht-tuberkulöse mykobakterielle Lungenerkrankung schreitet jährlich aufgrund der Exposition gegenüber Umweltaerosolen voran und erweitert die Nische für liposomales Amikacin. Die Inhalationstherapie bei Diabetes bleibt ein Segment unter 0,5 %, da Kostenträger zunächst das Versagen bei Injektionen voraussetzen.

Die Beschleunigung bei COPD richtet die Produktstrategie auf langwirksame Bronchodilatatoren mit entzündungshemmender Ko-Formulierung aus. Tevas Treprostinil-Trockenpulverinhalator und Insmeds liposomales Antibiotikum veranschaulichen die Bewegung in systemische oder Orphan-Bereiche, wo robuste Preisgestaltung kleine Patientenpopulationen ausgleicht. Da die Inzidenz bei älteren Menschen zunimmt, bündeln Entwickler Telemonitoring- und Technik-Coaching-Dienste, um die Persistenz zu stärken und Barrieren gegenüber reinen Preisgenerika zu schaffen.

Nach Darreichungsform: Vorschriften zu niedrigem Treibhauspotenzial stärken die Dominanz von Dosieraerosolen

Dosieraerosole führten im Jahr 2025 mit einem Anteil von 43,16 % am Markt für inhalierbare Arzneimittel und werden bis 2031 mit 5,91 % wachsen, da die Umstellung auf HFO-1234ze-Treibmittel die Patentlaufzeit zurücksetzt. Trockenpulvergeräte halten einen erheblichen Volumenanteil und sprechen umweltbewusste Verschreiber an, doch die Anforderungen an den Inspirationsfluss schränken die Anwendung in der Pädiatrie und bei schwerem COPD ein. Vernebler bleiben in Krankenhausumgebungen unverzichtbar, wo eine Koordination unmöglich ist, und die Mesh-Technologie reduziert die Behandlungszeit auf 5 Minuten. Sanfte-Nebel-Plattformen erreichen eine Lungendeposition von 50 % und unterstützen die einmal tägliche Dosierung.

Die Kosten für die Portfolio-Erneuerung und Treibmittelversorgungsengpässe veranlassen Unternehmen, auf vernetzte Dosieraerosole umzuschwenken, die Daten zur realen Nutzung erfassen. Trockenpulver-Neueinsteiger kontern mit atemzuggesteuerter Einfachheit und null Treibmittelverbrauch. Die Wettbewerbspositionierung hängt daher von der Geräteergnomie, digitalen Überlagerungen und Kohlenstoffkennzeichnungen ab, nicht nur von der Chemie.

Nach Endnutzer: Kostenträger treiben die Dominanz der Heimversorgung voran

Die Heimversorgung machte 57,18 % des Umsatzes im Jahr 2025 aus und verzeichnete bis 2031 eine CAGR von 5,87 %, da vernetzte Geräte die Ausgaben für die Akutversorgung senken. Krankenhäuser und Kliniken bleiben Einleitungseinrichtungen für komplexe Therapien wie den Treprostinil-Trockenpulverinhalator, aber Patienten wechseln innerhalb von Wochen zum Erhaltungsvolumen zu Hause. Fachkliniken, insbesondere Zystische-Fibrose-Zentren, verankern die Dosierungsoptimierung und Schulung, repräsentieren aber einen bescheidenen Umsatzanteil.

Ferncoaching, automatische Nachfülllogistik und Datenaustausch-Dashboards locken Kostenträger an, die wertbasierte Versorgungsziele erfüllen wollen. Die ISO-20072-Standardisierung ermöglicht es Unternehmen, eine einzige Konfiguration sowohl für den Krankenhaus- als auch für den Heimgebrauch zu vermarkten und die SKU-Komplexität zu reduzieren. Die Akzeptanz im asiatisch-pazifischen Raum ist uneinheitlich – städtische Telemedizin floriert, ländliche Regionen verlassen sich noch auf die persönliche Abgabe.

Nach Vertriebskanal: E-Commerce überholt den stationären Handel

Online-Apotheken wachsen mit 6,01 % pro Jahr, angetrieben durch Telemedizin-Workflows, die nach der Pandemie bestehen blieben. Einzelhandelsapotheken halten einen Anteil von 61,39 %, sehen sich aber mit Erstattungsrückforderungen und einem durch Generika verursachten Margendruck konfrontiert. Krankenhausapotheken hatten einen bemerkenswerten Marktanteil und bleiben Gatekeeper für stationäre Formulare, die über Einkaufsgemeinschaften ausgehandelt werden.

E-Commerce-Anbieter bündeln Adhärenz-Coaching und digitale Gutscheine und gewinnen so die Treue bei Nachbestellungen. Die Vorschriften der US-amerikanischen Arzneimittelbehörde zur Rezeptvalidierung und das Serialisierungsmandat der EU erhöhen die Compliance-Kosten, mindern aber auch das Fälschungsrisiko. Einzelhandelsriesen erwerben nun Technologie-Startups, um das Volumen zu verteidigen, während Hersteller direkte Patientenportale aufbauen, die traditionelle Großhändler umgehen und das Kräfteverhältnis im Kanal neu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 46,18 %, da Patentabläufe den Weg für Generika-Erosion ebnen und PBMs auf Rabatte drängen. Die CMS-Erstattung für vernetzte Geräte beschleunigt die Einführung der Hailie- und Digihaler-Plattformen und gleicht den Preisverfall teilweise aus. Kanadas Preisallianz senkte die Kosten für Marken-Kombinationsinhalatoren um bis zu 50 %, während Mexikos erweiterte Versicherungsdeckung das Volumen bei Generika-Trockenpulverinhalatoren steigert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,10 %. China nahm 18 Inhalatoren in seine Erstattungsliste für 2025 auf und senkte damit die Eigenkosten der Patienten erheblich. Indiens Ayushman Bharat deckt 500 Millionen Menschen ab, doch Vertriebslücken im ländlichen Raum behindern die Akzeptanz. Die anhaltende PM2,5-Exposition erhöht die COPD-Inzidenz jährlich um 2,1 % und erweitert die adressierbare Nachfrage. Japan genehmigte liposomales Amikacin für die nicht-tuberkulöse mykobakterielle Lungenerkrankung, während Australien Risikoteilungsvereinbarungen abschloss, um die Staatsausgaben für Dreifachtherapien zu begrenzen.

Europa hält einen erheblichen Anteil, der durch Ausschreibungen gedämpft wird, die Markenpreise innerhalb von 15 % der Generikapreise halten. NHS-Kohlenstoff-Fußabdruckdaten motivieren Verschreiber, auf Trockenpulvergeräte umzusteigen. Die EMA-Leitlinien zu niedrigem Treibhauspotenzial treiben schnelle Dosieraerosol-Neuformulierungen voran und binden Kapital. Deutschland erstattet digitale Inhalatoren im Rahmen der DiGA-Regeln und zahlt jährlich 250–400 EUR, wenn Apps Einsparungen dokumentieren. Der Nahe Osten und Afrika wachsen merklich, angetrieben durch Ausgaben im Rahmen der Saudi-Vision 2030, während Südamerikas Anstieg auf Brasiliens Inhalator-Subventionen und Argentiniens inländische Trockenpulverinhalator-Zulassung folgt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert: Die führenden Unternehmen kontrollierten im Jahr 2025 einen erheblichen Anteil des Umsatzes. AstraZeneca nutzt das KI-Coaching von Cognita Labs auf Symbicort und verwandelt Arzneimittel-Gerät-Paare in softwaregestützte Dienste. GSK verlängert die Exklusivität für Trelegy über 37 Gerätepatente, während Boehringer Ingelheim 150 Millionen EUR investiert, um die Kapazität für sanfte Nebel zu erweitern, die den EU-Klimaregeln entspricht.

Kleinere Innovatoren zielen auf Orphan- oder systemische Nischen ab: Tevas Treprostinil-Trockenpulverinhalator erzielte im ersten Jahr einen Umsatz von 180 Millionen USD, da Patienten Vernebler aufgaben, und Insmeds liposomales Antibiotikum erreichte 450 Millionen USD bei einer Basis von unter 15.000 Patienten. Geräte- und regulatorische Hürden erhöhen die Markteintrittsbarrieren; ISO-20072- und FDA-Strahlgeometrietests erschweren die generische Replikation und begünstigen etablierte Unternehmen, die Fertigungs-Know-how mit digitalen Ökosystemen verbinden.

Zu den strategischen Schritten in den Jahren 2025–2026 gehören Mercks Übernahme von Verona Pharma für 10 Milliarden USD für Ensifentrin, Ciplas Kauf von Pharma Dynamics in Südafrika für Kapazität und Zugang sowie Novartis' Veräußerung von Xolair-Autoinjektoren zur Finanzierung inhalierter Biologika. Zugelassene Generika schützen das Volumen, kannibalisieren aber den Umsatz, während Online-Apotheken-Partnerschaften die Datentransparenz sichern und Rabattverluste reduzieren.

Marktführer im Bereich inhalierbare Arzneimittel

Boehringer Ingelheim International GmbH

Chiesi Farmaceutici S.p.A.

Novartis AG

GSK plc

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Qnovia, Inc., ein Pharma- und Medizintechnikunternehmen, das auf inhalierbare Therapeutika spezialisiert ist, gab positive Ergebnisse aus seiner klinischen Phase-1-Studie für RespiRx bekannt, einer handgehaltenen inhalierbaren Nikotinersatztherapie (NRT).

- Oktober 2025: Merck & Co. schloss die Übernahme von Verona Pharma für 10 Milliarden USD ab und fügte damit Ohtuvayre, eine erstklassige inhalierbare Erhaltungstherapie für COPD, seinem kardiopulmonalen Portfolio hinzu.

Umfang des globalen Berichts über den Markt für inhalierbare Arzneimittel

Gemäß dem Umfang des Berichts sind inhalierbare Arzneimittel Medikamente oder Substanzen, die direkt über Nase oder Mund in das Atemsystem abgegeben werden und typischerweise zur Behandlung von Lungenerkrankungen oder zur Erzielung schneller systemischer Wirkungen eingesetzt werden. Dieser Verabreichungsweg ist sehr effektiv, da er auf den Wirkungsort abzielt, beispielsweise die Atemwege bei Asthma oder der chronisch obstruktiven Lungenerkrankung (COPD), was einen schnelleren Wirkungseintritt und niedrigere erforderliche Dosen im Vergleich zu oralen oder injizierbaren Methoden ermöglicht.

Der Markt für inhalierbare Arzneimittel ist nach Indikation, Darreichungsform, Endnutzern, Vertriebskanal und Geografie segmentiert. Nach Indikation ist der Markt in Asthma, chronisch obstruktive Lungenerkrankung, Zystische Fibrose, pulmonale arterielle Hypertonie / PH-ILD, nicht-tuberkulöse mykobakterielle (NTM) Lungenerkrankung und Diabetes segmentiert. Nach Darreichungsform ist der Markt in Dosieraerosole, Trockenpulverinhalatoren, vernebelte Lösungen und Sanfte-Nebel-Inhalatoren segmentiert. Nach Endnutzern ist der Markt in Heimversorgung, Krankenhäuser & Kliniken und Fachkliniken segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Asthma |

| Chronisch obstruktive Lungenerkrankung (COPD) |

| Zystische Fibrose |

| Pulmonale arterielle Hypertonie / PH-ILD |

| Nicht-tuberkulöse mykobakterielle (NTM) Lungenerkrankung |

| Diabetes |

| Dosieraerosol-Inhalation |

| Trockenpulver-Inhalation |

| Vernebelte Lösungen |

| Sanfte-Nebel-Inhalation |

| Heimversorgung / Selbstverabreichung |

| Krankenhäuser & Kliniken |

| Fachkliniken |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Asthma | |

| Chronisch obstruktive Lungenerkrankung (COPD) | ||

| Zystische Fibrose | ||

| Pulmonale arterielle Hypertonie / PH-ILD | ||

| Nicht-tuberkulöse mykobakterielle (NTM) Lungenerkrankung | ||

| Diabetes | ||

| Nach Darreichungsform | Dosieraerosol-Inhalation | |

| Trockenpulver-Inhalation | ||

| Vernebelte Lösungen | ||

| Sanfte-Nebel-Inhalation | ||

| Nach Endnutzer | Heimversorgung / Selbstverabreichung | |

| Krankenhäuser & Kliniken | ||

| Fachkliniken | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Mit welcher Wachstumsrate wird der Markt für inhalierbare Arzneimittel bis 2031 voraussichtlich wachsen?

Der Markt für inhalierbare Arzneimittel wird voraussichtlich von 2026 bis 2031 eine CAGR von 5,41 % verzeichnen.

Welcher Therapiebereich wächst bei inhalierbaren Behandlungen am schnellsten?

COPD-Therapien wachsen mit 5,83 % pro Jahr und übertreffen damit das Wachstum von Asthma-Therapien.

Wie groß ist der Markt für inhalierbare Arzneimittel?

Die Größe des Marktes für inhalierbare Arzneimittel wird voraussichtlich von 30,10 Milliarden USD im Jahr 2025 und 31,70 Milliarden USD im Jahr 2026 auf 41,30 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,41 % zwischen 2026 und 2031 entspricht.

Wie beeinflussen vernetzte Inhalatoren die Strategien der Kostenträger?

Echtzeit-Adhärenzdaten senken exazerbationsbedingte Krankenhausaufenthalte um etwa 30 % und veranlassen CMS und europäische Versicherer, intelligente Geräte zu erstatten.

Seite zuletzt aktualisiert am: