Marktgröße und Marktanteile für Atemwegsvirusinfektions-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.80 Milliarden US-Dollar |

| Marktgröße (2031) | 35.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegsvirusinfektions-Arzneimittel von Mordor Intelligence

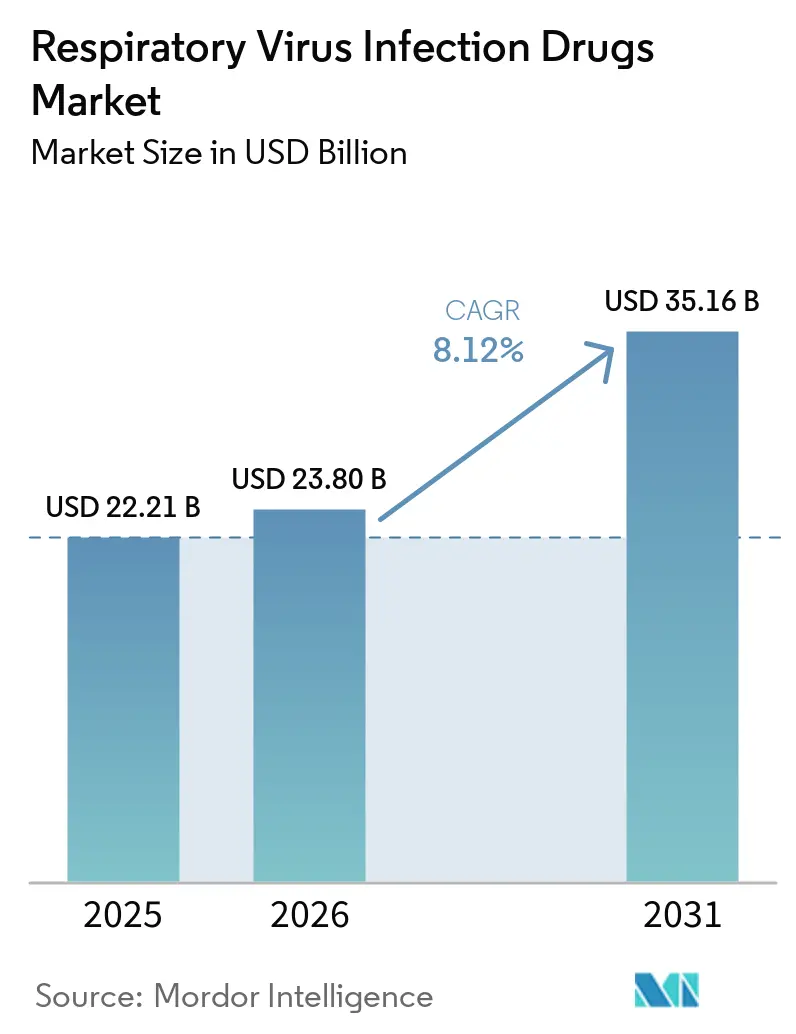

Die Marktgröße für Atemwegsvirusinfektions-Arzneimittel wird für 2025 auf 22,21 Milliarden USD, für 2026 auf 23,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,16 Milliarden USD erreichen, mit einem CAGR von 8,12 % von 2026 bis 2031.

Die Nachfrage verlagert sich von der COVID-19-Notfallbevorratung hin zu einer stetigen kommerziellen Nutzung bei älteren Erwachsenen und Säuglingen, die weiterhin anfällig für RSV und Influenza sind. Orale antivirale Wirkstoffe bleiben das Rückgrat der ambulanten Versorgung, doch monoklonale Antikörper mit Einzeldosis-Gabe expandieren rasch, da Länder die RSV-Prävention in reguläre Impfpläne integrieren. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, gestützt auf Chinas bedingte Zulassungen im März 2026 für Simnotrelvir und VV-116 sowie Japans Einführung pädiatrischer Baloxavir-Granulate im November 2025. Der Wettbewerbsdruck steigt, da Originalhersteller Patente verteidigen, während lokale Hersteller kostengünstigere Optionen hinzufügen und Preisanpassungen in Märkten mit mittlerem Einkommen erzwingen.

Wichtigste Erkenntnisse des Berichts

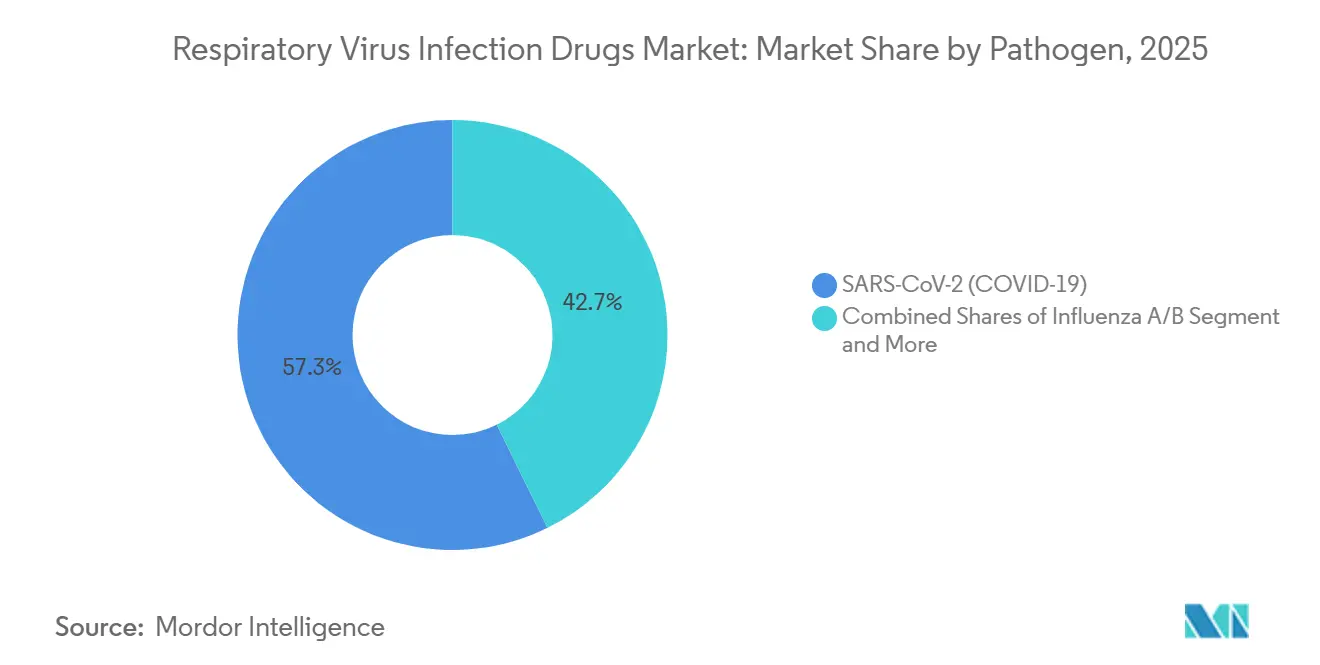

- Nach Erreger führten SARS-CoV-2-Therapien im Jahr 2025 mit einem Marktanteil von 57,28 % bei den Atemwegsvirusinfektions-Arzneimitteln, während RSV-Behandlungen bis 2031 mit einem CAGR von 8,87 % voranschreiten.

- Nach Modalität entfielen 2025 67,34 % des Marktes für Atemwegsvirusinfektions-Arzneimittel auf niedermolekulare antivirale Wirkstoffe, während monoklonale Antikörper bis 2031 mit einem CAGR von 9,21 % expandieren.

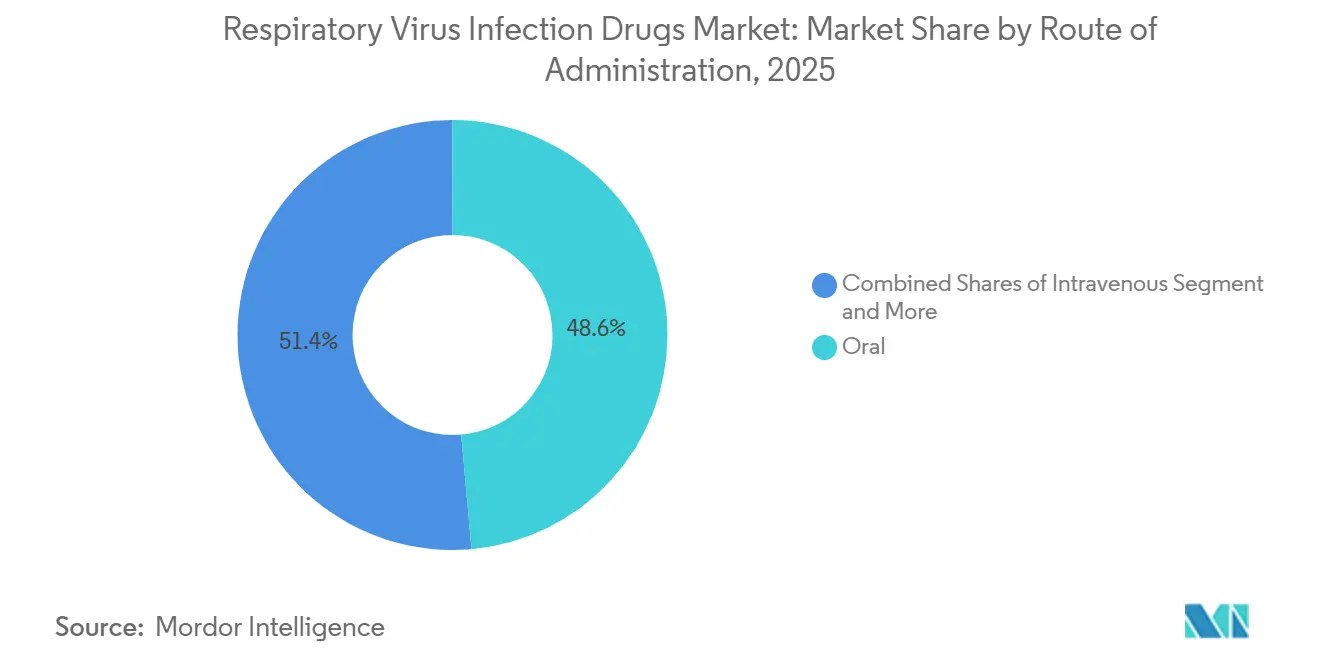

- Nach Verabreichungsweg entfielen 2025 48,59 % des Marktvolumens für Atemwegsvirusinfektions-Arzneimittel auf orale Produkte, die bis 2031 voraussichtlich um 8,65 % wachsen werden.

- Nach Versorgungsumfeld wuchsen ambulante und gemeinschaftliche Kanäle bis 2031 mit einem CAGR von 9,03 % und übertrafen damit stationäre Einrichtungen, die 2025 einen Umsatzanteil von 42,38 % ausmachten.

- Nach Geografie entfielen auf Nordamerika 47,29 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum verzeichnet bis 2031 voraussichtlich einen CAGR von 8,88 % – den höchsten aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Atemwegsvirusinfektions-Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe RSV-/Influenza-Belastung bei älteren Menschen und Säuglingen stützt die Nachfrage nach antiviralen Wirkstoffen und monoklonalen Antikörpern | +1.8% | Global, mit höchster Intensität in Nordamerika, Europa und alternden asiatisch-pazifischen Märkten (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Orale antivirale Wirkstoffe ermöglichen ambulante Behandlung und schnelleren Zugang | +1.5% | Global, mit früher Einführung in Nordamerika, der EU und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des Gesundheitswesens und verbesserte Überwachung im asiatisch-pazifischen Raum steigern die Nutzung antiviraler Wirkstoffe | +1.3% | Kernregion asiatisch-pazifischer Raum (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einzeldosis-Immunisierung mit langwirksamen RSV-monoklonalen Antikörpern skaliert länderübergreifend | +1.2% | Nordamerika, EU, mit schrittweiser Einführung in Lateinamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Von Apothekern verschriebene Test-und-Behandlungs-Programme erweitern die taggleiche Einleitung antiviraler Therapien | +0.9% | Nordamerika (42 US-Bundesstaaten, kanadische Provinzen), Pilotprogramme in der EU | Kurzfristig (≤ 2 Jahre) |

| Von China angeführte Einführung von Baloxavir und neuen antiviralen Wirkstoffen beschleunigt das Wachstum | +0.7% | Asiatisch-pazifischer Raum, vorwiegend China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe RSV- und Influenza-Belastung bei älteren Menschen und Säuglingen stützt die Nachfrage nach antiviralen Wirkstoffen

Ältere Erwachsene verursachen in den Vereinigten Staaten jährlich bis zu 120.000 RSV-bedingte Krankenhauseinweisungen, während Säuglinge unter sechs Monaten die höchste Pro-Kopf-RSV-Belastung aufweisen [1]Centers for Disease Control and Prevention, "RSV-Trends 2025," cdc.gov. Nirsevimab zeigte in der australischen Saison 2024 eine Wirksamkeit von 88,2 % bei Säuglingen und 89,8 % in der spanischen Saison 2024–2025. Die Baloxavir-Resistenz blieb insgesamt mit 1,7 % niedrig, stieg jedoch bis 2025 in Japan bei H3N2-Fällen auf 3,6 %. Wachsende Real-World-Evidenz in geriatrischen und pädiatrischen Kohorten schafft zwei stabile Säulen der Dauernachfrage. GSK und Sanofi verbuchten gemeinsam 1,2 Milliarden USD an Nirsevimab-Umsätzen außerhalb der USA im Jahr 2024, da europäische Gesundheitssysteme präventive Biologika unterstützten.

Orale antivirale Wirkstoffe ermöglichen schnelleren ambulanten Zugang

Die zeitkritische Einleitung der Therapie fördert das Interesse an tablettenbasierten Therapieschemata, die Infusionsräume umgehen. Trotz Anspruchsberechtigung verpassten 69 % der US-amerikanischen Patienten im Jahr 2024 COVID-19-Antivirale, wobei Verschreiberzögern und Bedenken hinsichtlich Arzneimittelwechselwirkungen mit Ritonavir-geboosteten Produkten als Gründe genannt wurden. Ensitrelvir, das sich bei der FDA zur Überprüfung für Juni 2026 befindet, eliminierte das Virus 82 % schneller als Placebo und vermeidet Ritonavir, was die Eignung für Patienten mit Polypharmazie verbessert [2]U.S. Food and Drug Administration, "Ensitrelvir NDA-Einreichung," fda.gov. Zweiundvierzig US-Bundesstaaten erlauben Apothekern, antivirale Wirkstoffe am selben Tag zu testen und zu verschreiben, was die Behandlungsfenster verkürzt. Japans Baloxavir-Granulate überwanden Adhärenzbarrieren für Kinder, die keine Tabletten schlucken können, obwohl bei 9,7 % der behandelten pädiatrischen Fälle 138 Mutationen beobachtet wurden. Chinas Zulassungen im März 2026 für orales Simnotrelvir-Ritonavir und VV-116 fügten Optionen zur Heimanwendung mit höheren Resistenzbarrieren hinzu.

Ausbau des Gesundheitswesens im asiatisch-pazifischen Raum steigert die Nutzung antiviraler Wirkstoffe

Infrastrukturverbesserungen wandeln latente Nachfrage in Verschreibungen in China, Indien und Südostasien um. China ließ Simnotrelvir und VV-116 nach Studien mit 1.800 Probanden zu, wobei globale Wirksamkeitsschwellen erfüllt und eine Überwachung nach der Markteinführung vorgeschrieben wurden. Indiens 1.400 WHO-GMP-Einrichtungen stützen den Generika-Export, obwohl die CDSCO im Februar 2025 lokale Studien zu Baloxavir vor der Zulassung forderte. Monoklonale RSV-Antikörper wurden in Südkorea und Australien in nationale Programme aufgenommen, wo Nirsevimab eine Real-World-Wirksamkeit von 88,2 % zeigte. Die hohe Telemedizin-Durchdringung in vielen Metropolen des asiatisch-pazifischen Raums erweitert den Zugang zu antiviralen Wirkstoffen ohne persönliche Arztbesuche.

Langwirksame RSV-monoklonale Antikörper skalieren in Immunisierungsprogrammen

Einzeldosis-Antikörper beseitigen Hürden durch mehrere Arztbesuche, sehen sich jedoch saisonalen Versorgungsspitzen gegenüber. Nirsevimab erzielte bei US-amerikanischen Säuglingen eine hohe Wirksamkeit, doch Frankreich sah sich von November 2024 bis Januar 2025 mit Engpässen konfrontiert, was Priorisierungsregeln auslöste. AstraZeneca erzielte 2024 einen US-Beyfortus-Umsatz von 1,03 Milliarden USD, wobei 400.000 Dosen verabreicht wurden. Die FDA ließ Clesrovimab im Juni 2025 zu und gab Kostenträgern eine zweite langwirksame Option, wodurch das Risiko eines Einzellieferanten gemindert wurde. Die Anforderungen an die Kühlkette von 2 °C bis 8 °C bleiben bestehen und belasten die ländliche Verteilung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der COVID-19-Krankenhauseinweisungen und nachlassende öffentliche Beschaffung drücken die Volumina | -1.4% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Antivirale Resistenz und Variantenflucht (z. B. Baloxavir I38, Verlust der Neutralisierung durch monoklonale Antikörper) | -0.8% | Global, mit erhöhter Resistenz in pädiatrischen und immungeschwächten Kohorten | Mittelfristig (2–4 Jahre) |

| Saisonale Versorgungsengpässe und Kühlkettenbeschränkungen für RSV-monoklonale Antikörper schränken die Versorgungsabdeckung ein | -0.6% | Europa, Nordamerika, mit aufkommenden Einschränkungen im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Unterversorgung mit antiviralen Wirkstoffen bei Hochrisiko-Ambulanzpatienten verringert die Marktdurchdringung | -0.7% | Global, mit der höchsten Unterversorgung in Nordamerika, Südeuropa und aufstrebenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der COVID-19-Krankenhauseinweisungen und geringere öffentliche Beschaffung drücken die Volumina

Die US-amerikanischen Krankenhauseinweisungen sanken 2024 gegenüber 2023 um 18 % und gegenüber dem Höchststand im Januar 2022 um 92 %, was die stationäre Nachfrage nach Remdesivir stark reduzierte. Pfizers Paxlovid-Umsätze schrumpften 2024 auf 1,5 Milliarden USD gegenüber 12,5 Milliarden USD im Jahr 2022, da öffentliche Lagerbestände aufgebraucht wurden und der Einzelhandelspreis auf 1.390 USD pro Behandlungszyklus stieg. Das Vereinigte Königreich schrieb im Mai 2025 abgelaufenes Paxlovid im Wert von 1,7 Milliarden GBP (2,1 Milliarden USD) ab [3]Financial Times, "Vereinigtes Königreich entsorgt abgelaufenes Paxlovid," ft.com. Regierungen verlagern Mittel in Richtung RSV- und Influenza-Vorsorge, was zu einer vorübergehenden Flaute bei COVID-19-Antiviralkäufen führt.

Antivirale Resistenz und Variantenflucht

Baloxavir-I38-Substitutionen reduzierten die Empfindlichkeit um bis zu das 50-Fache und wurden bei 9,7 % der behandelten Kinder und 2,2 % der Erwachsenen nachgewiesen, was die Viruselimination um bis zu 3 Tage verlängerte. SARS-CoV-2-Varianten entzogen sich mehreren monoklonalen Antikörpern, was 2024 zum Marktaustritt von Bebtelovimab und Sotrovimab führte. Obwohl die Nirmatrelvir-Resistenz unter 0,1 % blieb, legen E166V-Substitutionen bei chronisch infizierten Patienten eine latente Bedrohung offen. Inhibitoren der zweiten Generation wie Simnotrelvir zeigen stärkere Aktivität gegen diese Mutanten, doch die Real-World-Überwachung steht erst am Anfang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erreger: RSV gewinnt an Bedeutung, während sich COVID-19-Volumina normalisieren

SARS-CoV-2-Produkte lieferten 2025 57,28 % des Umsatzes, doch RSV-Therapien expandieren bis 2031 jährlich um 8,87 %, da monoklonale Antikörper in pädiatrische Impfpläne aufgenommen werden. RSV-Fortschritte stützen den Ausblick für den Markt für Atemwegsvirusinfektions-Arzneimittel und bieten Schutz vor Pandemieschwankungen. Antivirale Influenzamittel bleiben saisonal stabil, wobei Japans Baloxavir-Granulate die pädiatrische Reichweite bei sorgfältiger Resistenzüberwachung erweitern. Zusammen tragen Nicht-COVID-Erreger einen erheblichen Anteil zum aktuellen Wert bei, und ihr Anteil steigt stetig.

Real-World-Daten zeigen, dass Nirsevimab eine Wirksamkeit von 88 %–90 % erreicht und Clesrovimab die Versorgungstiefe erhöht, was den Marktanteilsmomentum für Atemwegsvirusinfektions-Arzneimittel bei der RSV-Prophylaxe stärkt. Die COVID-19-Nachfrage flacht auf endemischem Niveau ab, doch Ensitrelvirss potenzielles Post-Expositions-Label könnte den Einsatz im Haushalt ausweiten, das Portfolio diversifizieren und die Lebenszykluserlöse für Proteaseinhibitoren verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Monoklonale Antikörper übertreffen niedermolekulare Wirkstoffe

Niedermolekulare Wirkstoffe behielten 2025 eine Umsatzdominanz von 67,34 %, doch der CAGR von 9,21 % für Antikörper signalisiert eine Verlagerung hin zu passiven Prophylaxelösungen. Der Markt für Atemwegsvirusinfektions-Arzneimittel im Bereich monoklonaler Antikörper wird voraussichtlich am schnellsten in Hochrisikosegmenten für Säuglinge und ältere Menschen wachsen, angetrieben durch die Bequemlichkeit der Einzeldosis und reduzierten Kühlkettenverlust.

Ritonavir-Wechselwirkungen schränken den Einsatz von Nirmatrelvir in Polypharmazie-Gruppen ein und veranlassen Verschreiber, auf Ritonavir-freie oder biologische Optionen auszuweichen. AstraZeneca und GSK verzeichneten 2024 kombinierte Umsätze von 2,2 Milliarden USD aus Nirsevimab und demonstrierten damit die kommerzielle Tragfähigkeit. Kombinationstherapien bleiben marginal, ziehen jedoch Forschungs- und Entwicklungsinvestitionen an, die auf die Erhöhung von Resistenzschwellen abzielen.

Nach Verabreichungsweg: Orale Dominanz bei gleichzeitigem Rückgang der intravenösen Verabreichung

Orale Therapieschemata, die 2025 bereits bei 48,59 % lagen, werden voraussichtlich um 8,65 % wachsen, bedingt durch Präferenzen für den gemeinschaftlichen Zugang und die apothekergeführte Abgabe. Sinkende Krankenhauseinweisungen reduzierten den Marktanteil der Atemwegsvirusinfektions-Arzneimittel, der historisch von intravenösem Remdesivir angeführt wurde, das 2024 unter 1 Milliarde USD fiel.

Injizierbare monoklonale Antikörper über intramuskuläre oder subkutane Wege sind die am schnellsten wachsende Nische, unterstützt durch vorgefüllte Spritzen, die klinische Arbeitsabläufe vereinfachen. Inhalative Formulierungen wie Zanamivir bleiben eine Nische, bieten jedoch Alternativen für ausgewählte Patientengruppen mit gastrointestinaler Unverträglichkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumfeld: Ambulanter Anstieg gestaltet die Versorgung neu

Stationäre Einrichtungen machten 2025 42,38 % des Umsatzes aus, ein Rückgang gegenüber 2024, während ambulante und gemeinschaftliche Kanäle jährlich um 9,03 % wuchsen. Test-und-Behandlungs-Programme und Telemedizin-Logistik untermauern diesen Wandel und ermöglichen eine taggleiche antivirale Behandlung. Der Markt für Atemwegsvirusinfektions-Arzneimittel profitiert von reduzierten stationären Engpässen, was zu höherer Therapietreue und früherem Krankheitsmanagement führt.

Langzeitpflegeeinrichtungen bleiben unterversorgt, wobei 2024 nur 31 % der anspruchsberechtigten Bewohner antivirale Wirkstoffe erhielten. Gezielte Aufklärung und vereinfachte Erstattungsverfahren könnten bei dieser gefährdeten Bevölkerungsgruppe zusätzliche Volumina erschließen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 47,29 %, doch das Wachstum flacht ab, da der Verbrauch von COVID-19-Lagerbeständen nachlässt und die Erstattung auf Einzelhandelskanäle verlagert wird. US-amerikanische Apothekertest-und-Behandlungs-Rahmenbedingungen bieten Geschwindigkeitsvorteile, während Kanada nach erfolgreichen Provinzpilotprojekten eine landesweite Ausweitung anstrebt. Mexikos Einführung wird durch uneinheitliche Versicherungsabdeckung behindert, obwohl öffentliche Kliniken generisches Oseltamivir und Molnupiravir in ihre Arzneimittellisten aufnehmen.

Europa zeigt gemischte Dynamik. Deutschland und das Vereinigte Königreich beschleunigen die Apothekerverordnung, doch Versorgungsengpässe in Frankreich haben Kühlkettenschwächen bei RSV-Biologika offenbart. Südeuropa sieht sich langsameren Erstattungszyklen gegenüber, was die Einführung neuer antiviraler Wirkstoffe verzögert. Osteuropäische Märkte bleiben preissensibel und bevorzugen Generika gegenüber Premium-Monoklonalen.

Der asiatisch-pazifische Raum führt das Wachstumsranking mit einem CAGR von 8,88 % an. Chinas Zulassungen von Simnotrelvir und VV-116 sowie die Telemedizin-Durchdringung erweitern die Reichweite in Städte niedrigerer Kategorien. Japans pädiatrisches Baloxavir und Südkoreas RSV-Immunisierungseinführungen unterstützen zweistellige Zuwächse. Indiens umfangreiche Fertigungsbasis verschafft der Region einen Kostenvorteil, obwohl zusätzliche lokale Studien für neuartige Wirkstoffe die Markteinführungszeit verlängern. Australiens Nirsevimab-Wirksamkeit von 88,2 % katalysiert die Einführung in ganz Ozeanien.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Pfizer, Gilead, AstraZeneca und die GSK-Sanofi-Partnerschaft machten den Großteil des Umsatzes 2025 aus, doch der Anteil erodiert, da chinesische und japanische Innovatoren vorrücken. Resistenzprofil, Kühlkettenhandhabung und Zeit bis zur Zulassung sind die neuen Wettbewerbsfelder. Simnotrelvirs Wirksamkeit gegen E166V-Mutanten, Nirsevimabs Einzel-Dosis-Bequemlichkeit und Chinas rasche bedingte Zulassungen veranschaulichen differenzierte Strategien.

Die Patentaktivität zeigt, dass Generikahersteller prozesstechnische Anpassungen vornehmen, um Schutzrechte zu umgehen, während Originalhersteller Formulierungsanpassungen wie Baloxavir-Granulate verfolgen, um die Exklusivität zu erhalten. Pfizers Telemedizin-Vertrieb in den Vereinigten Staaten und Ping Ans Vertrieb in China veranschaulichen die Kanaldiversifizierung, die traditionelle Verschreiber umgeht. Weiße Flecken bei Erregern wie humanem Metapneumovirus, Parainfluenza und Adenovirus warten auf die ersten zugelassenen Arzneimittel und stellen Aufwärtspotenzial für Pipeline-Assets dar.

Marktführer im Bereich Atemwegsvirusinfektions-Arzneimittel

Gilead Sciences, Inc

Pfizer Inc

AstraZeneca PLC

GSK plc

Lupin Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Chinas NMPA erteilte Simnotrelvir-Ritonavir und VV-116 nach Studien mit 1.800 Teilnehmern eine bedingte Zulassung.

- November 2025: Shionogi führte Baloxavir-Granulate für pädiatrische Influenza in Japan ein; die Überwachung verzeichnete I38-Mutationen bei 9,7 % der behandelten Kinder.

- Juni 2025: Die FDA ließ Clesrovimab, einen langwirksamen RSV-Antikörper, zu und diversifizierte damit das Angebot vor der Saison 2025–2026.

Umfang des globalen Marktberichts für Atemwegsvirusinfektions-Arzneimittel

Gemäß dem Umfang des Berichts zielen Atemwegsvirusinfektions-Arzneimittel in erster Linie auf häufige Erreger wie Influenza, COVID-19 und das Respiratorische Synzytialvirus (RSV) ab und wirken am besten, wenn sie innerhalb der ersten 48 Stunden nach Symptombeginn verabreicht werden. Bei Influenza umfassen gängige verschreibungspflichtige antivirale Wirkstoffe Neuraminidase-Inhibitoren wie Oseltamivir (Tamiflu), Zanamivir (Relenza) und Peramivir (Rapivab) sowie den Polymerase-Säure-Endonuklease-Inhibitor Baloxavir Marboxil (Xofluza).

Der CHO-basierte Biosimilar-Markt ist nach Erreger, Modalität, Verabreichungsweg, Versorgungsumfeld und Geografie segmentiert. Nach Erreger ist der Markt in SARS-CoV-2 (COVID-19), Influenza A/B, Respiratorisches Synzytialvirus (RSV), Humanes Metapneumovirus (hMPV), Parainfluenzaviren (PIV 1–4) und Adenovirus segmentiert. Nach Modalität in niedermolekulare antivirale Wirkstoffe, monoklonale Antikörper (Behandlung und passive Prophylaxe) sowie Kombinations- und adjunktive Therapieschemata. Nach Verabreichungsweg ist der Markt in oral, intravenös, intramuskulär/subkutan und inhalativ/intranasal segmentiert. Nach Versorgungsumfeld ist der Markt in ambulant/gemeinschaftlich, stationär/Akutversorgung und Langzeitpflege/qualifizierte Krankenpflege segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| SARS-CoV-2 (COVID-19) |

| Influenza A/B |

| Respiratorisches Synzytialvirus (RSV) |

| Humanes Metapneumovirus (hMPV) |

| Parainfluenzaviren (PIV 1–4) |

| Adenovirus (respiratorische Typen) |

| Niedermolekulare antivirale Wirkstoffe |

| Monoklonale Antikörper |

| Kombinations- und adjunktive Therapieschemata |

| Oral |

| Intravenös |

| Intramuskulär/Subkutan |

| Inhalativ/Intranasal |

| Ambulant/Gemeinschaftlich |

| Stationär/Akutversorgung |

| Langzeitpflege/Qualifizierte Krankenpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erreger | SARS-CoV-2 (COVID-19) | |

| Influenza A/B | ||

| Respiratorisches Synzytialvirus (RSV) | ||

| Humanes Metapneumovirus (hMPV) | ||

| Parainfluenzaviren (PIV 1–4) | ||

| Adenovirus (respiratorische Typen) | ||

| Nach Modalität | Niedermolekulare antivirale Wirkstoffe | |

| Monoklonale Antikörper | ||

| Kombinations- und adjunktive Therapieschemata | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intramuskulär/Subkutan | ||

| Inhalativ/Intranasal | ||

| Nach Versorgungsumfeld | Ambulant/Gemeinschaftlich | |

| Stationär/Akutversorgung | ||

| Langzeitpflege/Qualifizierte Krankenpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Atemwegsvirusinfektions-Arzneimittel bis 2031?

Der Markt soll bis 2031 einen Wert von 35,16 Milliarden USD erreichen und von 2026 an mit einem CAGR von 8,1 % wachsen.

Welches Erregersegment expandiert bis 2031 am schnellsten?

RSV-Behandlungen, angeführt von monoklonalen Antikörpern mit Einzeldosis-Gabe, schreiten bis 2031 mit einem CAGR von 8,87 % voran.

Warum gewinnen monoklonale Antikörper gegenüber niedermolekularen antiviralen Wirkstoffen an Marktanteil?

Präventive Einzeldosis-Gabe, starke Real-World-Wirksamkeit und weniger Arzneimittelwechselwirkungen treiben die Einführung von Antikörpern voran, insbesondere bei Säuglingen und älteren Erwachsenen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich den schnellsten Zuwachs mit einem CAGR von 8,88 % verzeichnen, gestützt durch jüngste Zulassungen in China und Japan sowie die Ausweitung der Telemedizin.

Seite zuletzt aktualisiert am: