Marktgröße und Marktanteil für generische Inhalations- und Nasensprays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

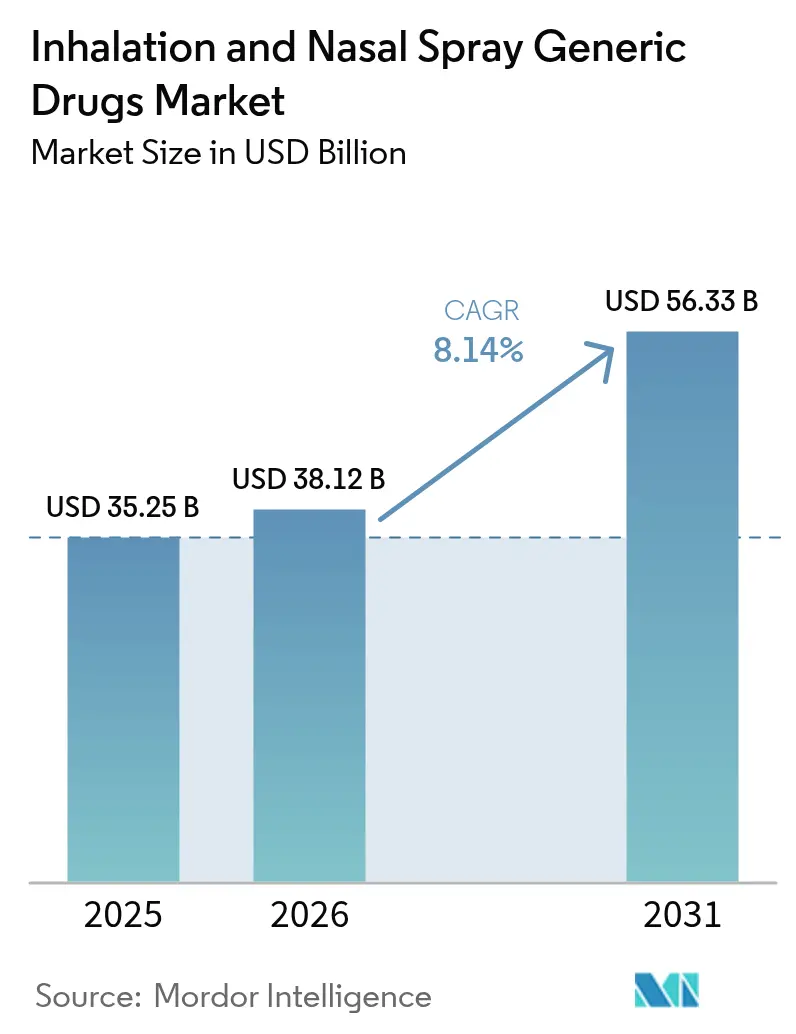

| Marktgröße (2026) | 38.12 Milliarden US-Dollar |

| Marktgröße (2031) | 56.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

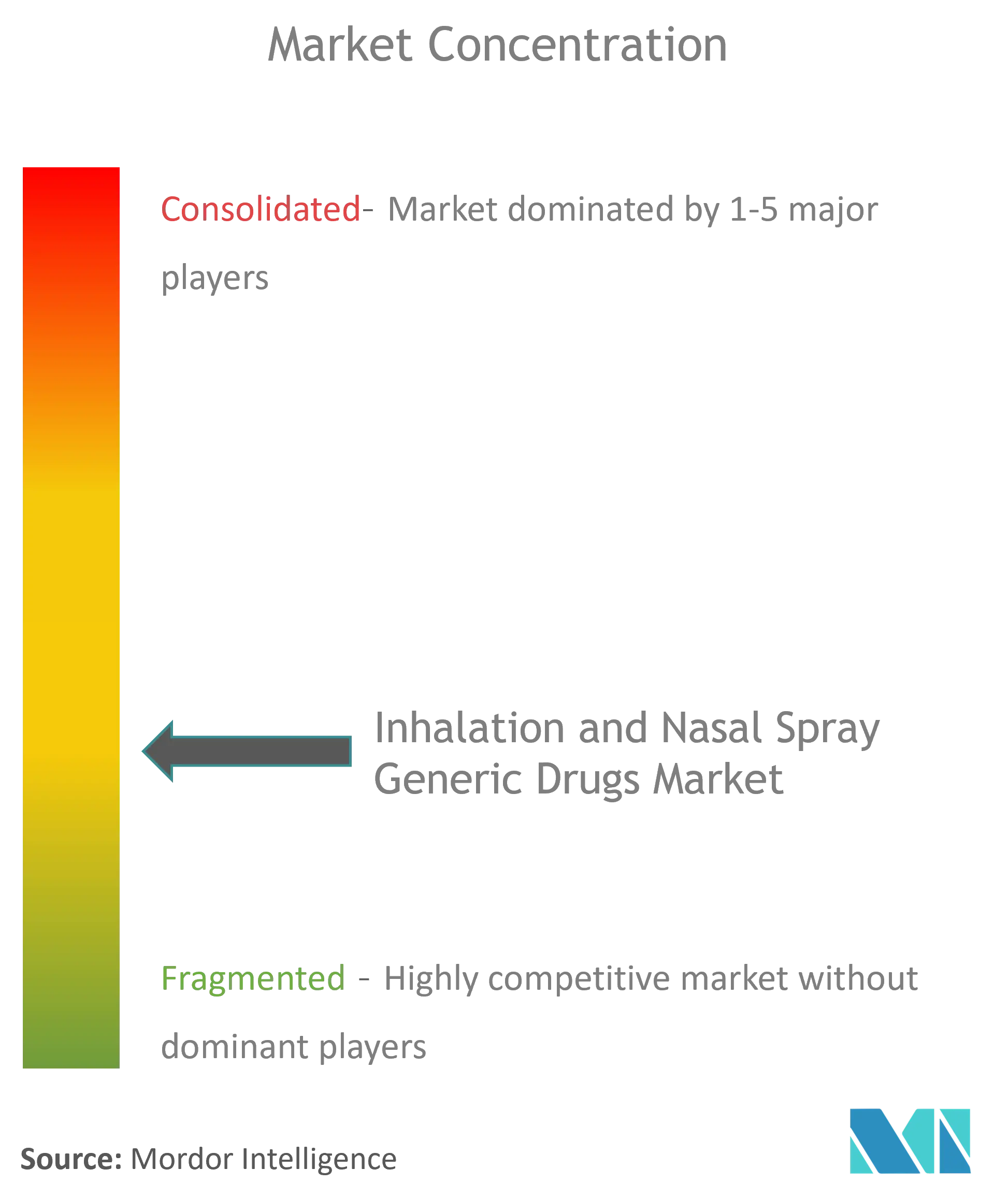

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für generische Inhalations- und Nasensprays von Mordor Intelligence

Die Marktgröße für generische Inhalations- und Nasensprays wird im Jahr 2026 auf USD 38,12 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 35,25 Milliarden, mit Prognosen für 2031 von USD 56,33 Milliarden, wachsend mit einer CAGR von 8,14 % über den Zeitraum 2026–2031. Das robuste Wachstum spiegelt den starken Patentablauf bei Blockbuster-Inhalatoren, optimierte Fast-Track-ANDA-Verfahren und steigende Umweltvorschriften wider, die Hersteller zu treibmitteleffizienten Formulierungen drängen. Generika-Anbieter nutzen ablaufende Asthma- und COPD-Franchises, während Auftragsforschungs- und Herstellungsorganisationen (CDMOs) End-to-End-Expertise bereitstellen, die das Entwicklungsrisiko für kleinere Unternehmen senkt. Die regulatorische Harmonisierung in den Vereinigten Staaten, Europa und den wichtigsten Asien-Pazifik-Märkten verkürzt die Zulassungsfristen, und intelligente Inhalatorzusätze helfen Kostenträgern, eine breitere Generikaakzeptanz zu rechtfertigen. Gleichzeitig beschleunigt die Umstellung auf Treibmittel mit niedrigem GWP (Global Warming Potential) den Produktwechsel und begünstigt Hersteller, die neue Formulierungswissenschaften und Gerätekompatibilität beherrschen.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse führten Kortikosteroide im Jahr 2025 mit einem Umsatzanteil von 34,92 %; Kombinations-ICS/LABA-Produkte sollen bis 2031 mit einer CAGR von 9,11 % expandieren.

- Nach Indikation hielten Asthma-Anwendungen 2025 einen Anteil von 46,20 % am Markt für generische Inhalations- und Nasensprays, während COPD voraussichtlich am schnellsten mit einer CAGR von 8,98 % bis 2031 wachsen wird.

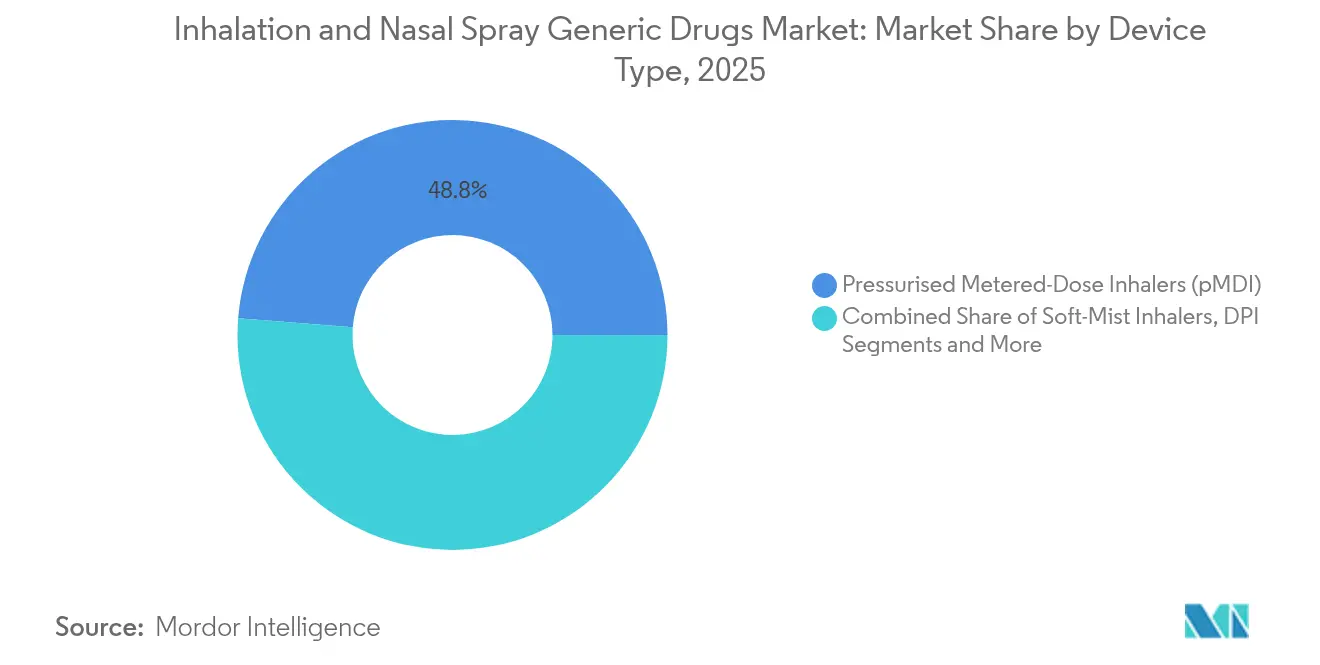

- Nach Gerätetyp beherrschten druckbetriebene Dosieraerosole (pMDI) im Jahr 2025 einen Anteil von 48,75 % der Marktgröße für generische Inhalations- und Nasensprays; Soft-Mist-Inhalatoren entwickeln sich zwischen 2026–2031 mit einer CAGR von 9,56 %.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 58,10 % der Marktgröße für generische Inhalations- und Nasensprays, während Online-Apotheken voraussichtlich mit einer CAGR von 9,98 % bis 2031 wachsen werden.

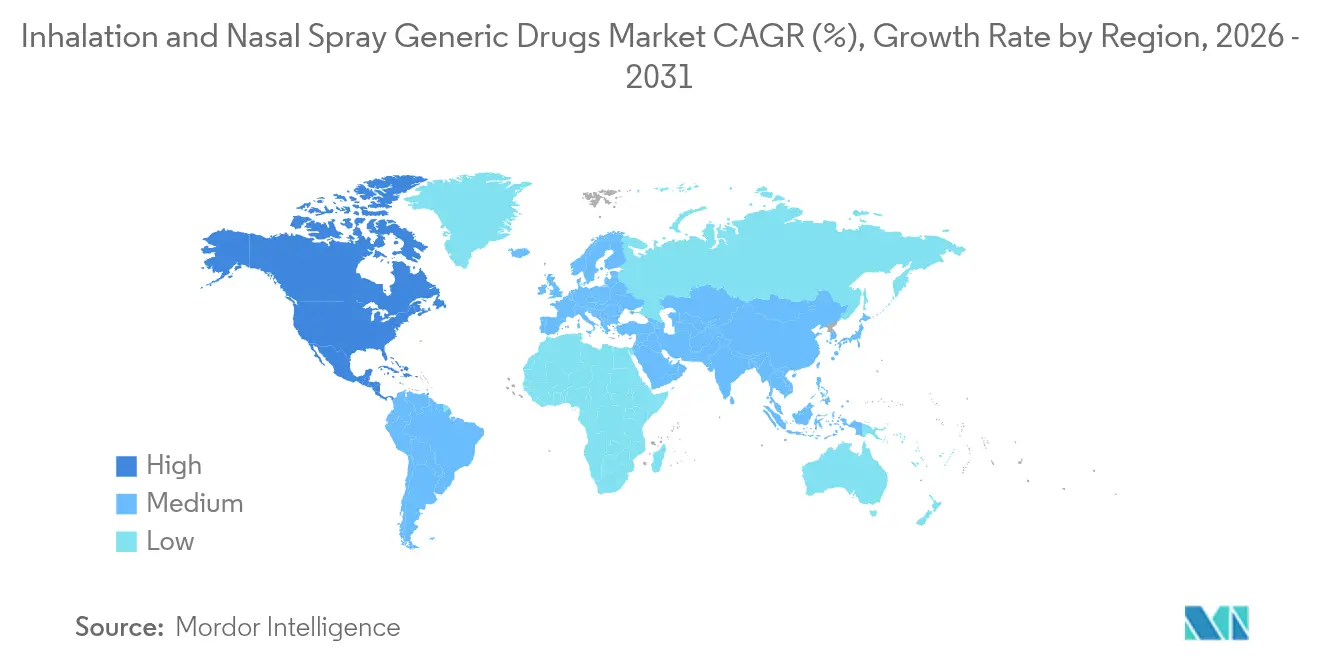

- Nordamerika entfiel 2025 auf 42,90 % des Umsatzes, während Asien-Pazifik voraussichtlich mit einer CAGR von 10,18 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für generische Inhalations- und Nasensprays

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Steigende Prävalenz von Asthma & COPD | +1.8% | Global, mit höchsten Auswirkungen in Asien-Pazifik und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Erschwingliche Preisgestaltung nach Patentablauf | +2.1% | Nordamerika & Europa hauptsächlich, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Günstige Fast-Track-ANDA-Verfahren | +1.2% | Nordamerika, mit regulatorischen Harmonisierungsvorteilen weltweit | Kurzfristig (≤ 2 Jahre) |

| Umstellung auf Treibmittel mit niedrigem GWP beschleunigt Produktwechsel | +0.9% | Global, angeführt von EU-Regulierungsanforderungen | Mittelfristig (2–4 Jahre) |

| CDMO-Komplettlösungsplattformen für Inhalationsprodukte senken Eintrittsbarrieren | +1.1% | Global, mit Konzentration in etablierten Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Intelligente Inhalatorzusätze steigern die Akzeptanz von Generika bei Kostenträgern | +0.5% | Nordamerika & Europa, mit Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Asthma & COPD

Weltweit sind 262 Millionen Menschen von Asthma betroffen, und die COPD-Sterblichkeit steigt in Ländern mit niedrigem und mittlerem Einkommen stark an, wo 85 % der Fälle auftreten. Die alternde Bevölkerung in entwickelten Volkswirtschaften verstärkt die klinische Belastung, während Lücken in der Behandlungsbezahlbarkeit in aufstrebenden Märkten preisgünstige Generika unverzichtbar machen. Die Weltgesundheitsorganisation führt inhalative Kortikosteroide und Bronchodilatatoren auf der Liste der unentbehrlichen Arzneimittel auf und stärkt damit den politischen Schwung für eine breite Verfügbarkeit von Generika [1]Weltgesundheitsorganisation, „Musterverzeichnis unentbehrlicher Arzneimittel”, who.int. Da Kostenträger eine wertbasierte Versorgung anstreben, bleiben kosteneffektive respiratorische Generika rezessionsresistente Notwendigkeiten, die den Markt für generische Inhalations- und Nasensprays stützen.

Erschwingliche Preisgestaltung nach Patentablauf

Die Zulassung von Breyna, dem ersten generischen Symbicort, im März 2025 veranschaulicht, wie Patentabläufe die Preise für Marken-Inhalatoren innerhalb eines Jahres um 40–60 % senken. Formular-Resets nach dem Flovent-Rückzug beschleunigen die Substitution durch autorisierte Generika weiter, wobei Texas Medicaid die Vorautorisierungssperren für generisches Fluticason aufgehoben hat. Gestaffelte Erstattungsrahmen platzieren Generika konsequent auf bevorzugten Niveaus und treiben dauerhafte Marktanteilsgewinne im Markt für generische Inhalations- und Nasensprays an.

Günstige Fast-Track-ANDA-Verfahren

Die FDA-Bezeichnung Competitive Generic Therapy und die 2024 veröffentlichten Leitlinien zur In-vitro-Datenintegrität verkürzen die Zulassungszyklen für komplexe Inhalatoren um bis zu acht Monate. Parallele EMA-Aktualisierungen vom Februar 2025 gleichen Europa den US-Standards an und ermöglichen regionsübergreifende Dossiers, die kleineren Unternehmen Entwicklungskosten einsparen [2]Europäische Arzneimittelagentur, „Leitlinie zur pharmazeutischen Qualität von Inhalationsarzneimitteln”, ema.europa.eu. Diese Reformen verringern die regulatorische Unsicherheit und bringen neue Wettbewerber in den Markt für generische Inhalations- und Nasensprays.

Umstellung auf Treibmittel mit niedrigem GWP beschleunigt Produktwechsel

Das Kigali-Abkommen und die EU-F-Gas-Vorschriften reduzieren schrittweise Fluorkohlenwasserstoffe, was Unternehmen wie Chiesi veranlasst, EUR 350 Millionen in HFA-152a-Inhalatoren zu investieren, die eine 90-prozentige Emissionsreduzierung erreichen. Versorgungsengpässe bei dem veralteten HFA-134A erhöhen die Rohstoffkosten und drängen Verschreiber in Richtung Trockenpulver- oder Soft-Mist-Geräte. Nachhaltigkeitsziele, die in Krankenhausausschreibungen verankert sind, bedeuten, dass frühe Anwender Platzhirsche im gesamten Markt für generische Inhalations- und Nasensprays verdrängen können.

CDMO-Komplettlösungsplattformen für Inhalationsprodukte senken Eintrittsbarrieren

Integrierte CDMOs wie Catalent verwalten jetzt Formulierung, Gerätedesign und kommerzielle Abfüllung und Endverpackung unter einem Dach und produzieren jährlich 100 Millionen DPI-Kapseln an Standorten in Boston. Diese Hochkapazitätszentren senken Programmkosten und verkürzen Markteinführungszeiten und erweitern dadurch die Versorgungsoptionen für Handelsmarken, die in den Markt für generische Inhalations- und Nasensprays einsteigen möchten.

Intelligente Inhalatorzusätze steigern die Akzeptanz bei Kostenträgern

Digitale Sensoren von Adherium und Hailie verfolgen die Therapietreue und speisen Daten in die Dashboards der Kostenträger ein, was die Ergebnisse verbessert, ohne die Kosten zu erhöhen. Diese technologische Ausrichtung stärkt die Formularposition für Generika, die intelligente Kapseln bündeln, und macht sie klinisch wettbewerbsfähig mit Premium-Markengeräten.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Strenge Bioäquivalenz- und Gerätegleichheitstests | -1.4% | Global, mit höchster Komplexität in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| ‚Geräte-Patent-Dickichte' verzögern Generika-Markteinführungen | -0.8% | Nordamerika hauptsächlich, mit Ausstrahlungseffekten weltweit | Kurzfristig (≤ 2 Jahre) |

| Drohende HFA-134A-Versorgungsenge unter F-Gas-Vorschriften | -0.6% | Global, mit akuten Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Formularvolatilität nach dem Flovent-Rückzug & Lagerbestandslücken | -0.4% | Nordamerika hauptsächlich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Bioäquivalenz- und Gerätegleichheitstests

Die FDA verlangt jetzt In-vitro- plus In-vivo-Crossover-Studien, die USD 15–25 Millionen pro Kandidat kosten und die Fristen um bis zu zwei Jahre verlängern. Die EMA-Inhalatorleitlinie von 2025 verlangt vollständige Vergleichsdaten, wenn Unterschiede bei Hilfsstoffen oder Geräten bestehen. Die Kapitalhürde schränkt kleinere Marktteilnehmer ein und verengt das Wettbewerbsfeld im Markt für generische Inhalations- und Nasensprays.

‚Geräte-Patent-Dickichte' verzögern Generika-Markteinführungen

Aktuator-, Dosierzähler- und Mundstückpatente können den Schutz weit über das Ende der Molekül-Exklusivität hinaus verlängern. Der Vergleich von Teva und Cipla im Fall Qvar zeigt die mehrjährigen Rechtsstreitigkeiten, die Generika verzögern können. Erstanmelder müssen hohe Mittel für Rechtsstreitigkeiten aufwenden, was den Zugang verzögert und die Preiserosion im Markt für generische Inhalations- und Nasensprays verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Dominanz der Kortikosteroide bleibt bestehen, Kombinationstherapien legen zu

Kortikosteroide machten 34,92 % des Umsatzes im Jahr 2025 aus und bilden den Anker des Marktes für generische Inhalations- und Nasensprays. Die Marktakzeptanz beruht auf bewährter entzündungshemmender Wirksamkeit in Asthma- und COPD-Protokollen, unterstützt durch die weitverbreitete Vertrautheit unter Verschreibern. Nach wichtigen Patentabläufen erzielten generisches Fluticason und Budesonid eine rasche Aufnahme, was erhebliche Kosteneinsparungen für Kostenträger schuf und das Mengenwachstum ankurbelte.

Kombinations-ICS/LABA-Therapien verzeichnen die schnellste CAGR von 9,11 % bis 2031, da Kliniker die Doppelmechanismus-Kontrolle begrüßen, die Lungenfunktionsmetriken, Therapietreue und Lebensqualität verbessert. Die Markteinführung des generischen Symbicort ebnete den Weg, und weitere Kombinationen stehen vor unmittelbaren Patentabläufen. Für Hersteller gleicht die höhere Marge bei komplexen Mischungen die Investitionen in Bioäquivalenzstudien und Geräteabstimmung aus und steigert die Rentabilität in der gesamten Branche für generische Inhalations- und Nasensprays.

Bronchodilatatoren verzeichnen weiterhin eine stetige Nachfrage als Notfallmedikamente, während Antihistaminika und Dekongestivum-Sprays engere saisonale Nischen besetzen. Aufkommende Klassen wie Leukotrienmodulatoren und Anticholinergika diversifizieren die Pipelines, aber ihre aktuelle Basis ist im Vergleich zu den wichtigsten Kortikosteroiden klein. Dennoch trägt jede Klasse inkrementellen Umsatz bei, der kollektiv die Marktgröße für generische Inhalations- und Nasensprays über den Prognosezeitraum vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Asthma führt, COPD beschleunigt sich

Asthma repräsentierte 46,20 % des Umsatzes im Jahr 2025 und bleibt die größte klinische Einzelanwendung. Jahrzehntelange leitliniengesteuerte Therapie hat inhalative Generika sowohl in pädiatrischen als auch in erwachsenen Bevölkerungsgruppen normalisiert. Fast-Track-Zulassungen garantieren sofortige Substitute, wenn Versorgungsunterbrechungen bei Markenprodukten auftreten und den Patientenzugang sichern.

COPD-Behandlungen expandieren mit einer CAGR von 8,98 % dank demografischer Alterung und besserer Diagnostik, die bisher unbehandelte Segmente aufdecken. Kombinations-Erhaltungsinhalatoren dominieren dieses Wachstum. Die Marktgröße für generische Inhalations- und Nasensprays bei COPD-Medikamenten wird voraussichtlich stark zunehmen, da Kostenträger kostengünstigere Erhaltungstherapien für eine wachsende ältere Bevölkerungsgruppe fordern.

Rhinitis-, nasale Polyposis- und Sinusitis-Anwendungen verzeichnen moderates Wachstum auf der Grundlage von Allergenexpositionszyklen und inkrementeller Innovation in der Nasenspray-Technologie. Raucherentwöhnung und pulmonale arterielle Hypertonie stellen aufkommende, aber hochwertige Segmente dar, bei denen die Inhalationsverabreichung pharmakokinetische Vorteile bietet und eine zukünftige Diversifizierung im Markt für generische Inhalations- und Nasensprays verspricht.

Nach Gerätetyp: pMDI-Überlegenheit steht vor ökologisch bedingter Disruption

Druckbetriebene Dosieraerosole hielten 2025 einen Anteil von 48,75 % am Markt für generische Inhalations- und Nasensprays aufgrund jahrzehntelanger klinischer Anwendung. Ihre Abhängigkeit von HFKW-Treibmitteln setzt sie jedoch Kostenrisiken unter den sich verschärfenden F-Gas-Quoten aus. Hersteller müssen schnell auf HFA-152a oder HFO-1234ze umsteigen, um wettbewerbsfähig zu bleiben.

Soft-Mist-Inhalatoren sind die am schnellsten wachsende Geräteklasse mit einer CAGR von 9,56 %. Sie bieten treibmittelfreie Abgabe und verbesserte Lungendeposition und gewinnen die Unterstützung von Ärzten angesichts der Nachhaltigkeitsvorgaben. Trockenpulverinhalatoren bleiben stabil und werden für ihre Portabilität und einfacheren Regulierungswege geschätzt, während Vernebler Nischenbereiche in Krankenhäusern für schwere Fälle besetzen.

Geräteinnovationen konzentrieren sich nun auf intelligente Kapseln und Begleit-Apps, die die Dosiseinhaltung überwachen. Erfolgreiche digitale Integration wird die Präferenz der Verschreiber neu gestalten und eine neue Dimension der Differenzierung im Markt für generische Inhalations- und Nasensprays hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel bleibt dominant, digitaler Bereich gewinnt an Bedeutung

Einzelhandelsapotheken handhabten 58,10 % der Volumina im Jahr 2025 und nutzten die persönliche Beratung, die für komplexe Inhalationsgeräte entscheidend ist. Kettenpräsenz und Abrechnungsexpertise für Versicherungen halten stationäre Apotheken unverzichtbar, auch wenn Online-Plattformen wachsen.

Online-Apotheken und Direktverbraucher-Portale wachsen mit einer CAGR von 9,98 %, angetrieben durch die Verbreitung von Telemedizin und den Komfort der Heimlieferung. Plattformen wie ZipHealth liefern Albuterol-Inhalatoren für USD 29 pro Inhalator und umgehen herkömmliche Versicherungshürden. Krankenhausapotheken konzentrieren sich auf akute Indikationen, aber ihre zentralisierte Beschaffungsmacht gestaltet Formularentscheidungen, die den breiteren Markt für generische Inhalations- und Nasensprays beeinflussen.

Geografische Analyse

Nordamerika generierte 42,90 % des weltweiten Umsatzes im Jahr 2025, gestützt durch FDA-Fast-Track-ANDA-Verfahren, etablierte Versicherungssysteme sowie hohe Asthma- und COPD-Prävalenz. Die Episode nach dem Flovent-Rückzug unterstrich die Agilität der Region, wobei autorisierte Generika rasch Versorgungslücken füllten. Politische Entscheidungsträger betonen die inländische Herstellungsresilienz, nachdem festgestellt wurde, dass 83 der 100 meistgenutzten Generika keine US-amerikanische API-Quelle haben. Diese Dynamiken sichern die anhaltende Führungsposition des Marktes für generische Inhalations- und Nasensprays in Nordamerika.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,18 % bis 2031, angetrieben durch die Ausweitung des Gesundheitswesens, regulatorische Harmonisierung und kosteneffiziente Fertigung in Indien und China. Lokale Regierungen integrieren Generika in universelle Gesundheitssysteme, dennoch übersteigen Medikamente in vielen Fällen noch immer den täglichen Lohn vieler Patienten, was einen erheblichen ungedeckten Bedarf hinterlässt. Erschwingliche Inhalatoren spielen daher eine entscheidende Rolle für die öffentliche Gesundheit und treiben den Markt für generische Inhalations- und Nasensprays in Asien-Pazifik an.

Europa steht vor zwei Herausforderungen: Umweltkonformität und Versorgungsengpässe. Ein Salbutamol-Defizit im Juni 2024 in 21 EU-Mitgliedstaaten legte die Abhängigkeit von wenigen Lieferanten offen. Gleichzeitig setzt die Region strenge Kohlenstoffreduktionsziele durch und fördert Investitionen in Geräte mit niedrigem GWP, was den Marktanteil zugunsten früher Anwender verschieben könnte. Obwohl die Umsätze mit Generika in den letzten zehn Jahren um 26 % zurückgegangen sind, beleben Treibmittelübergangsvorgaben die Innovation im Markt für generische Inhalations- und Nasensprays neu. Südamerika profitiert von regulatorischer Modernisierung und erweitertem Versicherungsschutz. Zusammen verleihen diese aufstrebenden Gebiete dem globalen Markt für generische Inhalations- und Nasensprays Tiefe und Diversifizierung, wenn auch von einer kleineren Umsatzbasis aus.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich. Molex-Phillips-Medisize schloss im Januar 2025 die Übernahme von Vectura im Wert von USD 1,1 Milliarden ab und sicherte sich damit integrierte Arzneimittel-Geräte-Expertise, die umfassende CDMO-Angebote unterstützt. Altaris fusionierte Kindeva Drug Delivery mit Meridian Medical Technologies zu einem Unternehmen mit Größe, das pMDI-, Soft-Mist- und injizierbare Formate abdeckt. Diese Schritte signalisieren die Erkenntnis, dass Bioäquivalenzkosten und strenge Gerätegleichheitsregeln Unternehmen begünstigen, die jeden Schritt von der Formulierung bis zur Endmontage kontrollieren können.

CDMOs sind entscheidend. Allein der Catalent-Standort in Boston kann jährlich 100 Millionen DPI-Kapseln produzieren und bietet schlüsselfertige Dienste für Auftraggeber an, denen die Inhalationsinfrastruktur fehlt. Diese Fähigkeit senkt die Eintrittsbarriere für neue Marktteilnehmer und bereichert die Wettbewerbsdynamik im Markt für generische Inhalations- und Nasensprays.

Die Technologiestrategien divergieren. Pioniere intelligenter Inhalatoren wie Adherium arbeiten mit AstraZeneca zusammen, um Adhärenz-Sensoren zu integrieren und datengestützte Wertversprechen für Kostenträger zu schaffen. Umweltinnovation ist eine weitere Grenze; Chiesi und GlaxoSmithKline investieren Hunderte von Millionen EUR in CO2-arme Treibmittel und streben Beschaffungsvorteile in umweltbewussten Märkten an. Patentanalysen von Synapse PatSnap zeigen, dass sich Einreichungen von einfachen Albuterol-Klonen zu integrierten Abgabesystemen mit Konnektivität verschieben, was darauf hindeutet, dass der zukünftige Vorteil auf technologischer Raffinesse und nicht auf schlichter Fertigungskapazität beruht. Insgesamt bleibt die Wettbewerbsintensität hoch, da Unternehmen um Marktanteile im wachsenden Markt für generische Inhalations- und Nasensprays wetteifern.

Branchenführer für generische Inhalations- und Nasensprays

Akorn, Inc.

Cipla Inc.

Novartis AG (Sandoz)

Teva Pharmaceuticals Inc

Apotex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Molex-Phillips Medisize schloss seine Übernahme der Vectura Group ab und integrierte Formulierungs- und Gerätefähigkeiten zur Beschleunigung des CDMO-Wachstums.

- Mai 2024: Amphastar Pharmaceuticals erhielt von der FDA die Genehmigung für das Albuterolsulfat-Inhalationsaerosol-ANDA und erweiterte damit die Optionen für erschwingliche Notfalltherapien.

- August 2023: Lupin führte Tiotropiumbromid-Inhalationspulver 18 mcg in den Vereinigten Staaten ein und stärkte damit seine COPD-Produktpalette.

- Juli 2023: Viatris und Kindeva brachten Breyna auf den Markt, den ersten von der FDA zugelassenen generischen Symbicort-Inhalator, und verbesserten damit den Zugang für Asthma- und COPD-Patienten.

Globaler Marktberichtsumfang für generische Inhalations- und Nasensprays

Gemäß dem Berichtsumfang beziehen sich generische Inhalations- und Nasensprays auf Arzneimittel, die zur Inhalation bestimmt sind und dieselben chemischen Substanzen enthalten, die für das patentierte Molekül verwendet werden. Diese Produkte umfassen in der Regel ein Abgabegerät. Der Ort der beabsichtigten Wirkung des Wirkstoffs kann lokal oder systemisch sein. Während Inhalationsarzneimittel dazu bestimmt sind, im Atemtrakt abgelagert zu werden, sind Nasenspray-Arzneimittel dazu bestimmt, in der Nasen- oder Rachenregion abgelagert zu werden.

Der Markt für generische Inhalations- und Nasensprays ist segmentiert nach Wirkstoffklasse (Kortikosteroide, Bronchodilatatoren, Antihistaminika, Dekongestivum-Sprays, andere Wirkstoffklassen), Anwendung (Asthma, COPD, allergische Rhinitis, andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Kortikosteroide |

| Bronchodilatatoren (LABA, SABA) |

| Kombinations-ICS/LABA |

| Antihistaminika |

| Dekongestivum-Sprays |

| Sonstige (Leukotrienmodulatoren, Anticholinergika) |

| Asthma |

| COPD |

| Allergische & nicht-allergische Rhinitis |

| Nasale Polyposis & Sinusitis |

| Raucherentwöhnung & pulmonale arterielle Hypertonie |

| Druckbetriebene Dosieraerosole (pMDI) |

| Trockenpulverinhalatoren (DPI) |

| Soft-Mist-Inhalatoren |

| Einzel-/Bi-Dosis-Nasensprays |

| Vernebler |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken & Direktverbraucher-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Wirkstoffklasse | Kortikosteroide | |

| Bronchodilatatoren (LABA, SABA) | ||

| Kombinations-ICS/LABA | ||

| Antihistaminika | ||

| Dekongestivum-Sprays | ||

| Sonstige (Leukotrienmodulatoren, Anticholinergika) | ||

| Nach Indikation | Asthma | |

| COPD | ||

| Allergische & nicht-allergische Rhinitis | ||

| Nasale Polyposis & Sinusitis | ||

| Raucherentwöhnung & pulmonale arterielle Hypertonie | ||

| Nach Gerätetyp | Druckbetriebene Dosieraerosole (pMDI) | |

| Trockenpulverinhalatoren (DPI) | ||

| Soft-Mist-Inhalatoren | ||

| Einzel-/Bi-Dosis-Nasensprays | ||

| Vernebler | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken & Direktverbraucher-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für generische Inhalations- und Nasensprays?

Der Markt wird im Jahr 2026 auf USD 38,12 Milliarden bewertet und soll bis 2031 USD 56,33 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für generische Inhalations- und Nasensprays?

Akorn, Inc., Cipla Inc., Novartis AG (Sandoz), Teva Pharmaceuticals Inc und Apotex Inc. sind die wichtigsten Unternehmen, die im Markt für generische Inhalations- und Nasensprays tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für generische Inhalations- und Nasensprays?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,18 % expandieren, angetrieben durch die Ausweitung des Gesundheitszugangs und die regulatorische Harmonisierung.

Welche Wirkstoffklasse hält den größten Anteil?

Kortikosteroide beanspruchen 34,92 % des Umsatzes im Jahr 2025 aufgrund ihrer zentralen Rolle in der entzündungshemmenden Therapie.

Seite zuletzt aktualisiert am: