Hustensaft-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.72 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

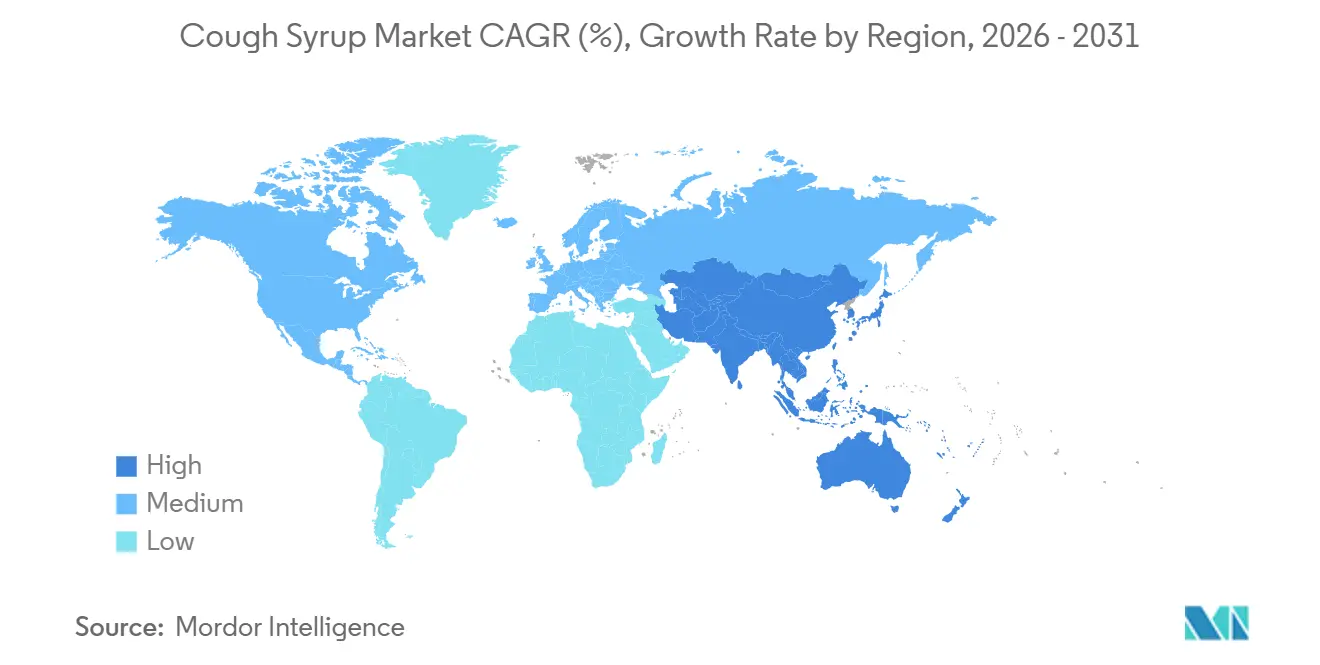

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hustensaft-Marktanalyse von Mordor Intelligence

Die Größe des Hustensaft-Marktes wurde im Jahr 2025 auf USD 4,46 Milliarden geschätzt und wird voraussichtlich von USD 4,72 Milliarden im Jahr 2026 auf USD 6,27 Milliarden bis 2031 wachsen, mit einem CAGR von 5,85 % während des Prognosezeitraums (2026–2031).

Der Markt wird durch die sehr hohe und wiederkehrende Belastung durch Infektionen der oberen Atemwege gestützt, die weltweit zu den häufigsten Infektionskrankheiten zählen und in entwickelten wie auch aufstrebenden Gesundheitssystemen eine stetige Behandlungsnachfrage erzeugen. Nordamerika hielt 2025 die größte regionale Position, da die Nutzung nicht verschreibungspflichtiger Medikamente tief verwurzelt ist, der Zugang zu Einzelhandelsapotheken umfangreich ist und große Marken eine starke Verbrauchertreue genießen, während Asien-Pazifik das stärkste Wachstum verzeichnen wird, da Urbanisierung, Apothekenausbau und die Akzeptanz von Markenmedikamenten weiter zunehmen. Der Hustensaft-Markt verlagert sich auch hin zu Mehrfachsymptom-Produkten, schnellerem digitalem Einkauf und einer gezielteren Differenzierung rund um nicht schläfrig machende, zuckerfreie, alkoholfreie und pflanzliche Formulierungen, was sowohl die Preis- als auch die Sortimentsstrategien großer Marken und lokaler Anbieter verändert. Der Wettbewerb bleibt ausgewogen zwischen globalen Konsumgesundheitsunternehmen mit starkem Markenwert und inländischen Herstellern, die über den Preis konkurrieren, insbesondere im Generika- und Handelsmarkensegment, was den Hustensaft-Markt kommerziell aktiv, aber nicht vollständig konsolidiert hält. Der regulatorische Druck hinsichtlich Wirkstoffen und Sirupqualität wird nun zu einer wichtigeren Variable, was die Kosten für Neuformulierungen erhöht, die Compliance-Anforderungen verschärft und das Ausführungsrisiko für kleinere Hersteller kurzfristig steigert.

Wichtigste Erkenntnisse des Berichts

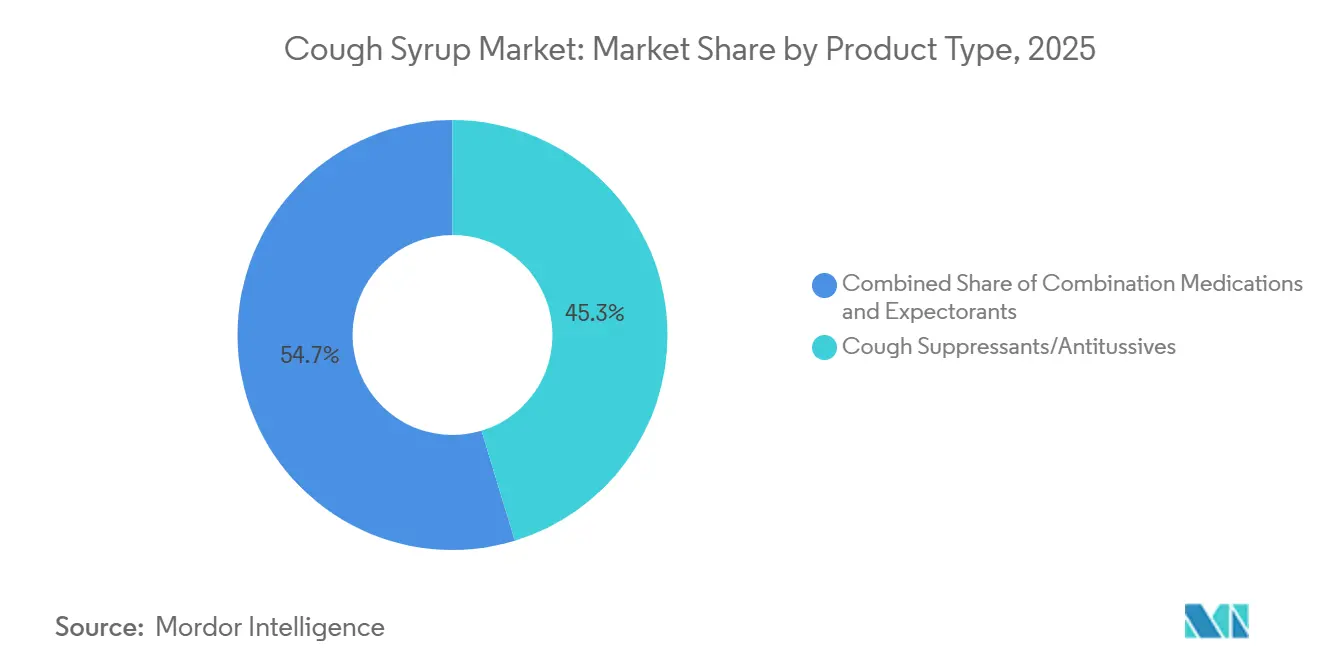

- Nach Produkttyp hielten Hustenstiller bzw. Antitussiva im Jahr 2025 einen Marktanteil von 45,31 %, während Kombinationspräparate bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen werden.

- Nach Altersgruppe entfielen auf Erwachsene im Jahr 2025 48,24 % des Marktanteils, während der pädiatrische Bereich mit dem höchsten CAGR von 6,52 % bis 2031 wachsen dürfte.

- Nach Verschreibungstyp repräsentierten nicht verschreibungspflichtige Formulierungen im Jahr 2025 einen Marktanteil von 60,52 % und werden voraussichtlich bis 2031 einen CAGR von 6,25 % verzeichnen.

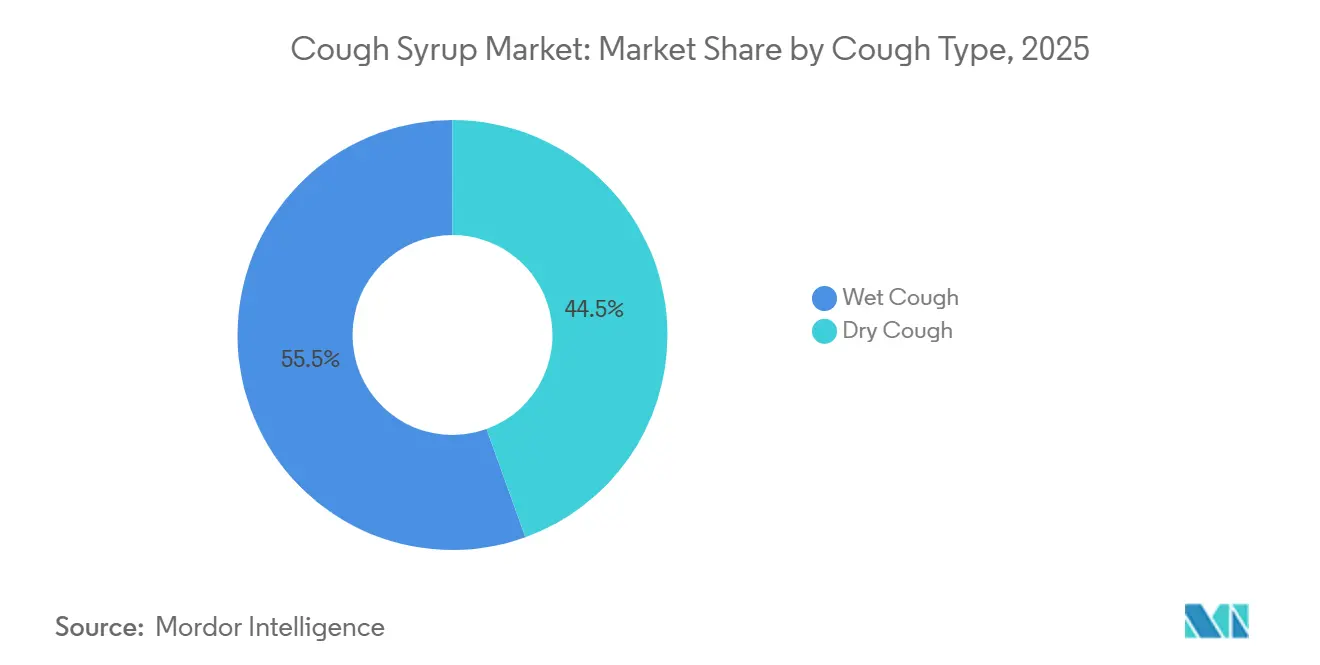

- Nach Hustentyp erfasste Hustensaft für feuchten Husten im Jahr 2025 einen Marktanteil von 55,52 %, während Hustensaft für trockenen Husten mit einem CAGR von 6,55 % bis 2031 schneller wachsen dürfte.

- Nach Vertriebskanal hielt die Einzelhandelsapotheke im Jahr 2025 einen Marktanteil von 58,22 %, während die Online-Apotheke bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,52 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hustensaft-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Infektionen der oberen Atemwege | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nicht verschreibungspflichtige Hustenmittel | +1.1% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit natürlicher und pflanzlicher Inhaltsstoffe | +0.7% | Europa & Asien-Pazifik-Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau des elektronischen Handels und des Zugangs zu Online-Apotheken | +0.8% | Asien-Pazifik-Kern, Nordamerika, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Pädiatrisch ausgerichtete Formulierungsinnovation und Schmackhaftigkeitstechnik | +0.5% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Produktdifferenzierung durch nicht schläfrig machende, zuckerfreie und alkoholfreie Produkte | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Infektionen der oberen Atemwege

Infektionen der oberen Atemwege bleiben einer der breitesten Nachfrageanker für den Hustensaft-Markt, da sie einen wiederkehrenden Bedarf an kurzfristiger Symptomlinderung in vielen Altersgruppen und Einkommensniveaus erzeugen. Langfristige altersstandardisierte Raten mögen in einigen Regionen nachgelassen haben, aber die absolute Anzahl der Episoden ist mit dem Bevölkerungswachstum weiter gestiegen, was das Gesamtbehandlungsvolumen im Hustensaft-Markt auf einem hohen Niveau hält. Die Grippesaison 2025 bis 2026 in den Vereinigten Staaten hatte bis April 2026 bereits mindestens 47 Millionen Erkrankungen und 610.000 Krankenhauseinweisungen verursacht, und dieses Ausmaß saisonaler Erkrankungen stützte weiterhin einen hohen Absatz von Husten- und Erkältungsmitteln[1]US-amerikanische Zentren für Seuchenkontrolle und -prävention, "Häufig gestellte Fragen zur Grippesaison 2025–2026," US-amerikanische Zentren für Seuchenkontrolle und -prävention, cdc.gov. Dieses Muster ist wichtig, weil der Hustensaft-Markt nicht nur auf Premiumisierung oder Kanalgewinne angewiesen ist, sondern auch auf einer großen und wiederkehrenden Krankheitslast beruht, die schwer zu verdrängen ist. Eine weitere Veränderung besteht darin, dass die virale Saisonalität an einigen Orten weniger vorhersehbar wird, was die jährliche Nachfrage glätten kann, aber auch die Planung von Lagerbeständen, Aktionen und Medienausgaben für Hersteller erschweren kann. Das macht den Hustensaft-Markt stärker abhängig von der Reaktionsfähigkeit der Lieferkette und der Einzelhandelsausführung als nur vom breiten jährlichen Kategorienwachstum.

Wachsende Präferenz für nicht verschreibungspflichtige Hustenmittel

Der Hustensaft-Markt profitiert weiterhin von einer klaren Verbraucherpräferenz für selbstverwaltete Pflege, insbesondere bei leichten Atemwegserkrankungen, die nicht immer einen Arztbesuch erfordern. Nicht verschreibungspflichtige Produkte hielten 2025 bereits einen Marktanteil von 60,52 % und verzeichneten auch das schnellste prognostizierte Wachstum innerhalb des Verschreibungstyps, was zeigt, dass dieser Teil des Hustensaft-Marktes sowohl hinsichtlich Umfang als auch Dynamik wächst. Diese Verschiebung spiegelt mehr als nur Bequemlichkeit wider, da sie auch auf eine praktische Bewegung hin zu zugänglicher, schneller und vertrauter Symptomlinderung hinweist, die der Art und Weise entspricht, wie Verbraucher heute auf alltägliche Erkrankungen reagieren. In aufstrebenden Märkten ist dasselbe Muster noch deutlicher sichtbar, da der Apothekenzugang oft als erste Anlaufstelle für die Versorgung dient, was nicht verschreibungspflichtigen Hustensäften eine Vorreiterrolle im Behandlungsverhalten verleiht. In reifen Märkten unterstützt die Präferenz eine größere Produktvielfalt, eine breitere Regaltiefe und schnellere Wiederholungskäufe, gibt aber auch Handelsmarken mehr Spielraum zum Wachsen, wenn Markenprodukte keine klare Differenzierung aufrechterhalten. Das Ergebnis ist, dass der Hustensaft-Markt eine stärkere Volumenunterstützung durch das Verbraucherverhalten selbst erfährt, nicht nur durch neue Produkteinführungen oder kurzfristige Husten- und Erkältungsspitzen.

Steigende Beliebtheit natürlicher und pflanzlicher Inhaltsstoffe

Der Hustensaft-Markt verzeichnet eine stetige Bewegung hin zu natürlichen und pflanzlichen Formulierungen, die ebenso sehr durch Neuformulierungen wie durch völlig neue Produktentwicklungen vorangetrieben wird. Reckitt erklärte, dass Efeublattextrakt die stärksten klinischen Belege innerhalb der EU-zugelassenen pflanzlichen Hustenkategorie aufweist, und das Unternehmen hat diese Basis in seiner Strepsils Cough Dual Action-Reihe genutzt, die nach dem Start in Polen breiter eingeführt wurde. Dies ist wichtig, weil pflanzliche Optionen nun sowohl für trockenen Hustensaft als auch für feuchten Hustensaft positioniert werden, was ihre kommerzielle Relevanz im Hustensaft-Markt erweitert, anstatt sie auf ein Nischen-Wellnesssegment zu beschränken. Europa ist die aktivste Region für diese Verschiebung geworden, da pflanzliche Monografien die Zulassungen für bestimmte pflanzenbasierte Wirkstoffe im Vergleich zu einigen synthetischen Alternativen unkomplizierter machen. Die Verbrauchererwartungen ändern sich ebenfalls, da Käufer zunehmend Produkte wünschen, die sich sicherer anfühlen, ohne auf Wirksamkeit zu verzichten, was Unternehmen dazu veranlasst, botanische Inhaltsstoffe mit stärkeren Belegen und klareren Aussagen zu unterstützen. Das bedeutet, dass der Hustensaft-Markt Marken belohnt, die regulatorische Akzeptanz, klinische Glaubwürdigkeit und verbraucherfreundliche Positionierung im selben Portfolio vereinen können.

Ausbau des elektronischen Handels und des Zugangs zu Online-Apotheken

Der Hustensaft-Markt wird durch den Ausbau von Online-Apotheken neu gestaltet, insbesondere in städtischen und mobilfunkorientierten Bevölkerungsgruppen, wo Bequemlichkeit nun sogar dringende Käufe zur Symptomlinderung beeinflusst. Online-Apotheken werden bis 2031 voraussichtlich mit 8,65 % wachsen, was deutlich über dem Gesamtwachstumstempo des Hustensaft-Marktes liegt und sie als stärksten Kanalwachstumsmotor im Bericht ausweist. Dieser Anstieg ist mit Heimlieferung, einfacherer Wiederholungsbestellung, digitalen Zahlungsgewohnheiten und einer breiteren Nutzung symptomgesteuerter Such- und Empfehlungstools auf Gesundheitsplattformen verbunden. In China, Indien und Südostasien werden diese Plattformen während saisonaler Spitzen zu wichtigen Nachfrageaggregatoren, was Volumina schnell und mit weit mehr Transparenz als traditionelle Einzelhandelskanäle verschieben kann. Der Kanal gibt Marken auch direkteren Zugang zu Browsing-, Konversions- und Wiederholungskaufdaten, was die Sortimentsplanung und das Timing von Aktionen im Hustensaft-Markt verbessert. Da die Regulierung der digitalen Apothekenlizenzierung von Land zu Land uneinheitlich strenger wird, kann ein früher Kanalzugang und Compliance-Bereitschaft einen bedeutenden Vorteil für Marken schaffen, die handeln, bevor das Feld stärker umkämpft wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheits- und Kennzeichnungskonformität für Wirkstoffe | -0.4% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Missbrauch und Übergebrauch, insbesondere bei der pädiatrischen Anwendung | -0.5% | Asien-Pazifik, Naher Osten und Afrika, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Generika- und Handelsmarkenwettbewerb | -0.6% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Wirkstoff- und Verpackungslieferkette bei oralen Flüssigformulierungen | -0.4% | Global, insbesondere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheits- und Kennzeichnungskonformität für Wirkstoffe

Der Hustensaft-Markt sieht sich einem strengeren Compliance-Umfeld gegenüber, da die Überprüfung von Wirkstoffen nun gleichzeitig in mehreren großen Märkten stattfindet. Die FDA schlug im November 2024 vor, orales Phenylephrin als anerkanntes Nasenabschwellmittel im Rahmen des OTC-Monographs M012 zu entfernen, was Hersteller dazu veranlasste, relevante Erkältungs- und Hustenkombinationen vor der folgenden Saison neu zu bewerten. Dieselbe FDA-Prognose signalisierte auch eine fortgesetzte Überprüfung der pädiatrischen Husten- und Erkältungsdosierung, was die Wahrscheinlichkeit weiterer Kennzeichnungs- und Risikomanagementanforderungen für Produkte für jüngere Kinder erhöhte[2]Verband der Konsumgesundheitsprodukte, "FDA-Jahresprognose," Verband der Konsumgesundheitsprodukte, chpa.org. In Australien überprüfte die Behörde für therapeutische Güter die Einstufung von Dextromethorphan im Jahr 2024 und behielt es als apothekenpflichtig bei, wies aber weiterhin auf Missbrauchsbedenken hin, was zeigt, dass regulatorische Vorsicht nicht auf eine Region beschränkt ist. Diese Maßnahmen erhöhen die Kosten, da Neuformulierung, Neuvalidierung, Neukennzeichnung und Neueinführung oft bei bereits kommerziell etablierten Produkten erfolgen müssen. Die Auswirkung ist im Hustensaft-Markt besonders bedeutsam, da kleinere Hersteller möglicherweise nicht die technische und finanzielle Kapazität haben, wiederholte Compliance-Zyklen so leicht zu absorbieren wie große Markenunternehmen.

Bedenken hinsichtlich Missbrauch und Übergebrauch, insbesondere bei der pädiatrischen Anwendung

Bedenken hinsichtlich Missbrauch und Übergebrauch bleiben ein klares Hemmnis für den Hustensaft-Markt, und der Druck ist am stärksten dort, wo Dextromethorphan-basierte Produkte weit verbreitet sind oder wo die pädiatrische Sicherheit einer genaueren Überprüfung unterzogen wurde. Die US-amerikanische Drogenvollzugsbehörde dokumentierte den Missbrauch von DXM in Dosen von 250 mg bis 1.500 mg in einer einzigen Dosierung, wobei Jugendliche als wichtige Risikogruppe identifiziert wurden. China verschärfte die Kontrolle, indem es DXM mit Wirkung zum 1. Juli 2024 in sein Rahmenwerk der psychotropen Substanzen der Kategorie II aufnahm, was den Verkauf auf verschreibungspflichtig beschränkte und die Abgabe an Minderjährige verbot. Im Oktober 2025 lösten kontaminationsbedingte pädiatrische Todesfälle im Zusammenhang mit von indischen Herstellern produzierten Hustensäften koordinierte Maßnahmen der FDA, der WHO und Indiens Zentralbehörde für Arzneimittelstandards und -kontrolle aus, was die Qualitätsaufsicht intensivierte und breitere Sicherheitsbedenken hinsichtlich oraler Flüssigprodukte aufwarf. Die FDA rät auch weiterhin von der Verwendung nicht verschreibungspflichtiger Husten- und Erkältungsmedikamente bei Kindern unter 2 Jahren ab, was die elterliche Vorsicht auch dort erhöht hält, wo Produkte legal erhältlich bleiben. Dies schafft ein schwieriges Umfeld für den Hustensaft-Markt, da die Nachfrage im pädiatrischen Bereich noch vorhanden ist, aber das zukünftige Wachstum wahrscheinlich Produkte mit sichereren Wirkstoffen, klarerer Dosierung und stärkerer Qualitätssicherung begünstigen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationsformate definieren das Wertversprechen von Hustensaft neu

Hustenstiller bzw. Antitussiva hielten 2025 45,31 % des Umsatzes und damit die größte Produkttypposition im Hustensaft-Markt. Ihre Führungsposition beruhte auf der langjährigen Vertrautheit der Verbraucher mit suppressantgeführter Linderung, insbesondere dort, wo Dextromethorphan-basierte Produkte über viele Jahre eine starke Bekanntheit aufgebaut hatten. Diese Vertrautheit ist auf Regalebene nach wie vor wichtig, da Käufer im Hustensaft-Markt oft schnelle Entscheidungen auf der Grundlage bekannter Wirkstoffe und vertrauter Etiketten treffen, anstatt ausgedehnte Vergleiche anzustellen. Expektorantien behielten ebenfalls einen wichtigen Platz, da Guaifenesin weiterhin eine starke klinische und Verbraucherbekanntheit bei der Behandlung von feuchtem Husten genießt. Dieses Gleichgewicht zeigt, dass die Produktstruktur des Hustensaft-Marktes nach wie vor in etablierten Symptomkategorien verankert ist, auch wenn sich neuere Formate darum herum ausweiten.

Kombinationspräparate werden bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen, was sie zur stärksten wachsenden Produktgruppe im Hustensaft-Markt macht. Ihr Aufstieg spiegelt eine klare Bewegung hin zu einem Produkt wider, das mehrere Symptome abdeckt, was die Regalvielfalt für Einzelhändler reduziert und die Auswahl für Verbraucher vereinfacht. Diese Verschiebung ist wichtig, weil sie den Bedarf an trockenem Hustensaft und feuchtem Hustensaft in einen breiteren Mehrfachsymptom-Kaufanlass verwandelt, was die praktische Rolle von Kombinationsprodukten im Hustensaft-Markt erweitert. Gleichzeitig veranlassen regulatorische Überprüfungen bestimmter Wirkstoffe Hersteller, Kombinationslinien als Neuformulierungsträger zu nutzen, sodass diese Produkte zunehmend sowohl kommerziellen als auch Compliance-Zielen dienen. In der Hustensaft-Branche verleiht dies Kombinationsformaten eine stärkere strategische Position, da sie Premium-Aussagen tragen, eine breitere Distribution unterstützen und flexibler reagieren können, wenn Einzelwirkstoffprodukte unter Druck geraten.

Nach Altersgruppe: Führungsposition der Erwachsenen setzt sich fort, während der pädiatrische Bereich strategisch wichtig bleibt

Erwachsene entfielen 2025 auf 48,24 % des Marktanteils und waren damit die größte Alterskohorte im Hustensaft-Markt. Diese Position wurde durch hohe Selbstmedikationsraten, häufige arbeitsplatzbedingte Bequemlichkeitskäufe und eine starke Markenbekanntheit bei berufstätigen Verbrauchern gestützt. Erwachsene Käufer bilden auch das Kernpublikum für Premium-Produkte ohne Schläfrigkeitseffekt, zuckerfrei und alkoholfrei, was bedeutet, dass der Hustensaft-Markt einen erheblichen Teil seines Wertes aus funktionsgeleiteten Käufen in dieser Gruppe zieht. Das ist wichtig, weil die Erwachsenennachfrage nicht nur breit ist, sondern aufgrund häufigerer Wiederholungskäufe und der Bereitschaft, für bequemlichkeitsorientierte Vorteile zu zahlen, auch kommerziell attraktiv ist. Das geriatrische Segment bleibt kleiner, gewinnt aber an Relevanz, da alternde Bevölkerungen in Europa und Japan die Nachfrage nach einer geführteren, wiederholbaren und markentreuen Behandlung von Atemwegssymptomen steigern.

Der pädiatrische Bereich wird bis 2031 voraussichtlich mit einem CAGR von 6,52 % wachsen, was ihn trotz des strengeren Risikoumfelds zur am schnellsten wachsenden Altersgruppe im Hustensaft-Markt macht. Das Wachstum wird durch langfristige Investitionen in Schmackhaftigkeit, klarere Dosierungsformate und eine geringere Abhängigkeit von risikoreichen Wirkstoffprofilen unterstützt. Das schafft eine ungleichmäßige, aber wichtige Öffnung, da der Hustensaft-Markt bei Kindern noch wachsen kann, wenn Produkte strengere Erwartungen an Sicherheit, Benutzerfreundlichkeit und Geschmack erfüllen. Deshalb wird kinderorientierte Innovation zunehmend formatspezifischer und compliance-geführter, anstatt einfach Erwachsenensirupe in kleinere Dosen zu übertragen. In der Hustensaft-Branche werden Unternehmen, die in pädiatrische Formulierungen mit stärkerer Sicherheitspositionierung investiert bleiben, mit größerer Wahrscheinlichkeit den Zugang behalten, da die regulatorische Kontrolle weiter zunimmt.

Nach Verschreibungstyp: Die Führungsposition nicht verschreibungspflichtiger Produkte ist strukturell und wächst weiter

Nicht verschreibungspflichtige Formulierungen entfielen 2025 auf 60,52 % des Hustensaft-Marktanteils und waren damit der klare Marktführer innerhalb des Verschreibungstyps. Nicht verschreibungspflichtige Produkte verzeichneten auch den höchsten prognostizierten CAGR von 6,25 % bis 2031, was bedeutet, dass das führende Segment seine Rolle im Hustensaft-Markt weiter ausbaut. Diese Kombination aus aktuellem Umfang und Vorwärtsdynamik deutet in der Regel auf eine strukturelle Nachfrageverschiebung hin und nicht auf einen kurzfristigen Kanalgewinn. In diesem Fall kommt die Verschiebung von der Vertrautheit der Verbraucher, dem schnellen Zugang, der breiten Einzelhandelsreichweite und der stetigen Normalisierung der Selbstfürsorge bei häufigen Atemwegssymptomen. Der Hustensaft-Markt ist daher stark auf das nicht verschreibungspflichtige Regal als Hauptumsatzbasis und aktivsten Bereich der zukünftigen Expansion angewiesen.

Verschreibungspflichtige Formulierungen sind bei schweren, chronischen, postoperativen und immungeschwächten Anwendungsfällen nach wie vor wichtig, aber ihre Rolle wird im Hustensaft-Markt enger. Produkte, die verschreibungspflichtig bleiben, benötigen eine klarere klinische Differenzierung, wenn sie dem Anteilsdruck durch verbesserte nicht verschreibungspflichtige Alternativen standhalten wollen. Dieser Druck steigt, wenn Wirkstoffe, die einst mit der ärztlichen Anwendung verbunden waren, in nicht verschreibungspflichtigen Formaten akzeptabler werden oder in regulierten verschreibungspflichtigen Kanälen einer genaueren Überprüfung ausgesetzt sind. Das Ergebnis ist, dass ausschließlich verschreibungspflichtige Sortimente spezialisierter und weniger zentral für das Volumenwachstum im Hustensaft-Markt werden. Für Hersteller, die stark in verschreibungspflichtigen Produkten engagiert bleiben, könnte eine Portfolioanpassung hin zu stärker differenzierten Atemwegstherapeutika im Prognosezeitraum wichtiger werden.

Nach Hustentyp: Hustensaft für feuchten Husten behält die Führung, während Hustensaft für trockenen Husten an Tempo gewinnt

Hustensaft für feuchten Husten hielt 2025 einen Marktanteil von 55,52 % und hatte damit die größere Position innerhalb der Hustentypensegmentierung im Hustensaft-Markt. Diese Führungsposition spiegelt die Häufigkeit von produktivem Husten im Zusammenhang mit Infektionen der oberen und unteren Atemwege wider, bei denen expektorantienbasierte Therapie ein gängiger Behandlungsansatz bleibt. Das Format für feuchten Husten profitiert auch von der starken Vertrautheit von Apothekern und Ärzten mit Guaifenesin, was ein stetiges Empfehlungs- und Kaufverhalten aufrechterhält. Ein weiterer Unterstützungsfaktor ist die Ausweitung von Kombinationsprodukten, da viele Mehrfachsymptom-Formulierungen ein Expektorans enthalten und damit die kommerzielle Reichweite von Hustensaft für feuchten Husten über die Einzelwirkstoffanwendung hinaus erweitern. Für den Hustensaft-Markt bedeutet das, dass der größte Hustentyp sowohl von einem etablierten Bedarf als auch von angrenzender Produktinnovation profitiert.

Hustensaft für trockenen Husten wird bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen und ist damit der schneller wachsende Hustentyp im Hustensaft-Markt. Das Wachstum ist mit zunehmendem Augenmerk auf post-virale, allergiebezogene und andere nicht produktive Hustenzustände verbunden, die eher Unterdrückung als Schleimklärung erfordern. Das Segment für trockenen Husten ist auch der Bereich, in dem botanische Wirkstoffe und lebensstilkompatible Aussagen wie zuckerfrei und nicht schläfrig machend stärker an Zugkraft gewinnen, insbesondere in Europa, wo evidenzbasierte pflanzliche Optionen ausgeweitet wurden[3]Reckitt Benckiser Group plc, "Wie einzigartige Wissenschaft und Verbraucherbegeisterung die Reichweite von Strepsils erweitern," Reckitt, reckitt.com. Dies macht Hustensaft für trockenen Husten zu einem wichtigen Innovationsbereich, da Wiederholungskäufer bei anhaltenden Hustensituationen Formulierungsmerkmale oft sorgfältiger vergleichen. Infolgedessen wird der Hustensaft-Markt bei Produkten für trockenen Husten wahrscheinlich eine schnellere Differenzierung und stärkere Premiumisierung erleben als bei etablierteren Linien für feuchten Husten.

Nach Vertriebskanal: Einzelhandelsapotheke führt, während Online-Apotheke die Regeln ändert

Einzelhandelsapotheken erfassten 2025 einen Marktanteil von 58,22 % und blieben damit der größte Kanal im Hustensaft-Markt. Ihre Führungsposition spiegelt den starken Einfluss von Apothekern, den sofortigen Produktzugang während akuter Symptomepisoden und die Gewohnheit wider, Hustenmittel zusammen mit anderen Gesundheitsartikeln in einem einzigen Besuch zu kaufen. Dieser Kanal ist nach wie vor wichtig, weil Dringlichkeit ein bestimmendes Merkmal des Kaufs von Hustenmitteln ist und physische Apotheken gut positioniert bleiben, um diese Dringlichkeit in Tagesverkäufe umzuwandeln. Einzelhandelsgeschäfte unterstützen auch weiterhin eine vertrauenswürdige Markensichtbarkeit, was im Hustensaft-Markt besonders wichtig ist, wo viele Verbraucher bei plötzlich auftretenden Symptomen vertraute Namen bevorzugen. Das gibt der Einzelhandelsapotheke eine dauerhafte Rolle, auch wenn digitale Gesundheitskanäle mehr Marktanteile gewinnen.

Die Größe des Hustensaft-Marktes für Online-Apotheken wird bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen, was sie zum am schnellsten wachsenden Vertriebsweg im Bericht macht. Digitale Kanäle profitieren von Wiederholungsbestellungen, Heimlieferung, Preisvergleich und einer stärkeren Nutzung app-basierter Entdeckung in städtischen Bevölkerungsgruppen. Sie generieren auch mehr Daten auf Verbraucherebene, was Aktionszeitplanung, Lagerplanung und Produktempfehlungen auf eine Weise verbessern kann, die traditionelle Regale nicht leicht erreichen können. Dies schafft ein konzentrierteres digitales Regal, bei dem Bewertungen, Rezensionen und Suchranking genauso wichtig sind wie Verpackung und Markengeschichte. Für den Hustensaft-Markt ist die Online-Apotheke nicht mehr nur ein alternativer Kanal, sondern wird zu einem zentralen Wettbewerbsschauplatz für zukünftiges Wachstum.

Geografische Analyse

Nordamerika hielt 2025 36,52 % des Hustensaft-Marktanteils und hatte damit die führende regionale Position im Bericht. Die Region profitiert von starken nicht verschreibungspflichtigen Verbrauchergewohnheiten, einer dichten Apothekenabdeckung und einer hohen Markenbekanntheit für etablierte Atemwegserleichterungsprodukte. In den Vereinigten Staaten hatte die Grippesaison 2025 bis 2026 bis April 2026 mindestens 47 Millionen Erkrankungen und 610.000 Krankenhauseinweisungen erreicht, was eine starke saisonale Nachfrage nach Husten- und Erkältungsprodukten unterstützte. Kanada und Mexiko bleiben kleinere Beitragsleister, profitieren aber beide weiterhin von der Reichweite des Apothekennetzwerks und einem stetigen Selbstmedikationsverhalten. Diese Kombination hält Nordamerika im Mittelpunkt des Hustensaft-Marktes, da es sowohl Volumenstabilität als auch starke Markenproduktökonomie bietet.

Europa bleibt eine wichtige Region für den Hustensaft-Markt, insbesondere in den Kategorien für trockenen Hustensaft und feuchten Hustensaft, wo sowohl die Akzeptanz pflanzlicher Mittel als auch die Vertrautheit mit nicht verschreibungspflichtigen Produkten gut entwickelt sind. Deutschland hält den größten nationalen Anteil innerhalb Europas, gestützt durch eine ausgereifte Konsumgesundheitsbasis und eine gut etablierte Infrastruktur für pflanzliche Arzneimittel. EU-pflanzliche Monografien haben dazu beigetragen, Europa zur kommerziell aktivsten Region für botanische Hustenformulierungen zu machen, und Reckitt berichtete, dass seine Strepsils Cough Dual Action-Reihe in 15 EU-Märkten die Marktführerschaft erreicht hat. Frankreich, das Vereinigte Königreich, Italien und Spanien tragen ebenfalls bedeutende Umsätze bei, obwohl die Verbraucherpräferenzen je nach Formulierungsstil und Attraktivität natürlicher Inhaltsstoffe variieren. Die Region bleibt für den Hustensaft-Markt wichtig, da sie regulatorische Unterstützung für pflanzliche Innovationen mit einer starken Verbraucherbereitschaft kombiniert, differenzierte Formulierungen auszuprobieren.

Asien-Pazifik ist die am schnellsten wachsende regionale Komponente der Hustensaft-Marktgröße, mit einem bis 2031 prognostizierten CAGR von 7,45 %. Indien und China sind die wichtigsten Volumentreiber, da große Bevölkerungen, ein besserer Apothekenzugang und eine breitere Nutzung digitaler Gesundheitsangebote die Nachfrage weiter steigern. Die chinesische Neueinstufung von Dextromethorphan im Jahr 2024 veränderte das Gleichgewicht der nicht verschreibungspflichtigen Suppressantprodukte und begünstigt nun Portfolios mit Nicht-DXM-Alternativen. Indien trägt durch steigende Selbstmedikation und eine größere ältere Bevölkerung zum Wachstum bei, aber die Qualitätsaufsicht hat sich nach den Ereignissen mit kontaminiertem Hustensaft im Jahr 2025 deutlich verschärft. Südkorea, Japan und Australien bleiben volumenmäßig kleiner, sind aber stärker in Premium-Preisgestaltung und neuartigen Darreichungsformen. Der Nahe Osten und Afrika sowie Südamerika gewinnen ebenfalls an Relevanz, da der Zugang zu Einzelhandelsapotheken ausgebaut wird und Marken-OTC-Produkte einige traditionelle Hausmittel verdrängen. Zusammen halten diese Märkte den Hustensaft-Markt geografisch breit aufgestellt, aber Asien-Pazifik trägt nun die klarste Wachstumsdynamik.

Wettbewerbslandschaft

Der Hustensaft-Markt zeigt eine moderate Konzentration am Markenende und eine viel breitere Fragmentierung im Generika- und Handelsmarkenangebot. Große Konsumgesundheitsunternehmen wie Haleon, Reckitt, Procter and Gamble, Opella Healthcare Group und andere genießen eine starke Markensichtbarkeit und Regalzugang in wichtigen Märkten. Dies gibt dem Hustensaft-Markt eine klare Gruppe erkennbarer Marktführer, eliminiert aber nicht den Preiswettbewerb, da lokale Produzenten in Indien, China, Brasilien und anderen preissensiblen Märkten aktiv bleiben. Das Ergebnis ist ein Markt, in dem Markenstärke in Premium-OTC-Segmenten sehr wichtig ist, während der Marktanteil darunter breit über regionale und handelsmarkengeführte Angebote verteilt bleibt.

Das strategische Verhalten im Hustensaft-Markt konzentriert sich auf Formatinnovation, pflanzliche Integration und eine bessere Kontrolle über Liefer- und Kanalzugang. Reckitt eröffnete im Dezember 2024 seine größte OTC-Produktionsstätte in den Vereinigten Staaten, ein 28.800 Quadratmeter großes Gelände in Wilson, North Carolina, unterstützt durch eine Investition von USD 200 Millionen. Dieser Schritt zeigt, wie führende Unternehmen Produktionskapazitäten näher an Nachfragezentren bringen, um die Widerstandsfähigkeit zu verbessern und eine schnellere Produkteinführung zu unterstützen. Haleon schloss im Juni 2025 den Kauf der verbleibenden 12 % Beteiligung an seinem chinesischen Gemeinschaftsunternehmen ab, was seine Kontrolle über den Betrieb in einem wichtigen Wachstumsmarkt stärkte. Reckitt nutzte auch klinisch unterstützte pflanzliche Positionierung, um Strepsils Cough Dual Action auszubauen, was zeigt, wie große Akteure durch evidenzbasierte natürliche Formulierungen konkurrieren und nicht nur durch altbekannte Markennamen.

Weißer Raum im Hustensaft-Markt ist am stärksten rund um evidenzbasierte pflanzliche Hustenstiller, pädiatrische Nicht-DXM-Plattformen und digitale Modelle, die das wiederholte Management wiederkehrender Hustensymptome unterstützen. Handelsmarkenprogramme üben weiterhin Druck auf die Margen aus, insbesondere dort, wo die Parität der Wirkstoffe leicht zu verstehen ist und der Regalvergleich unkompliziert ist. Kleinere indische und chinesische Hersteller haben noch Spielraum, in Exportmärkten zu wachsen, aber die Kontaminationsvorfälle von 2025 haben Käufer bei Qualitätssystemen und Beschaffungsdisziplin selektiver gemacht. Der Jahresbericht von Haleon zeigte auch, dass selbst große Atemwegsportfolios kurzfristiger Volatilität ausgesetzt sein können, wobei die Sparte Atemwegsgesundheit 2025 einen organischen Umsatzrückgang von 1,9 % nach einer schwächeren Erkältungs- und Grippesaison in Nordamerika sowie Mittel- und Osteuropa verzeichnete. Dies lässt den Hustensaft-Markt auf sehr praktische Weise wettbewerbsfähig, wo Größe, regulatorische Bereitschaft, Lieferkontrolle und Markenvertrauen wichtig sind, aber keines davon das Ausführungsrisiko vollständig beseitigt.

Marktführer in der Hustensaft-Branche

-

Reckitt Benckiser Group plc

-

Haleon plc

-

Kenvue Inc.

-

Procter and Gamble Company

-

Opella Healthcare Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Der Anstieg der Wirkstoffpreise in China infolge geopolitischer Lieferkettenspannungen trieb die Paracetamolpreise auf etwa das Doppelte des Niveaus vor der Krise, wobei Azithromycin und andere pharmazeutische Wirkstoffe um 30–40 % stiegen; Hersteller oraler flüssiger Hustensäfte, die auf chinesische Wirkstofflieferanten aus einer einzigen Quelle angewiesen sind, sehen sich kurzfristiger Kosteninflation und potenziellen Risiken bei der Verfügbarkeit von Lagereinheiten gegenüber.

- Oktober 2025: Die US-amerikanische FDA gab eine öffentliche Warnung heraus, die die DEG/EG-Kontamination von Kinderhustensäften bestätigte, die von vier indischen Unternehmen hergestellt wurden (Sresan Pharmaceuticals, Shape Pharma, Rednex Pharmaceuticals und Kaysons Pharma), und koordinierte dies mit der WHO und Indiens Zentralbehörde für Arzneimittelstandards und -kontrolle. Die FDA bestätigte, dass keines der genannten Produkte auf den US-Markt gelangt ist, und erinnerte Hersteller an die bestehenden Glycerin-Testrichtlinien.

Umfang des globalen Hustensaft-Marktberichts

Gemäß dem Umfang des Berichts ist Hustensaft ein flüssiges Arzneimittel, das zur Linderung von Husten formuliert wurde. Er enthält typischerweise Wirkstoffe wie Hustenstiller zur Reduzierung des Hustenreflexes oder Expektorantien zur Lockerung von Schleim. Hustensäfte können auch andere Inhaltsstoffe enthalten, um den Hals zu beruhigen oder mit Husten verbundene Symptome zu behandeln.

Die Segmentierung des Hustensaft-Marktes ist nach Produkttyp, Altersgruppe, Verschreibungstyp, Hustentyp, Vertriebskanal und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Expektorantien, Hustenstiller/Antitussiva und Kombinationsprparate. Nach Altersgruppe ist er in pädiatrisch, erwachsen und geriatrisch unterteilt. Basierend auf dem Verschreibungstyp ist der Markt in verschreibungspflichtig und nicht verschreibungspflichtig unterteilt. Nach Hustentyp ist er in trockenen Husten und feuchten Husten klassifiziert. Die Segmentierung des Vertriebskanals umfasst Einzelhandelsapotheke, Krankenhausapotheke und Online-Apotheke. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Expektorantien |

| Hustenstiller/Antitussiva |

| Kombinationspräparate |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Verschreibungspflichtig |

| Nicht verschreibungspflichtig |

| Trockener Husten |

| Feuchter Husten |

| Einzelhandelsapotheke |

| Krankenhausapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Expektorantien | |

| Hustenstiller/Antitussiva | ||

| Kombinationspräparate | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Verschreibungstyp | Verschreibungspflichtig | |

| Nicht verschreibungspflichtig | ||

| Nach Hustentyp | Trockener Husten | |

| Feuchter Husten | ||

| Nach Vertriebskanal | Einzelhandelsapotheke | |

| Krankenhausapotheke | ||

| Online-Apotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hustensaft-Markt?

Der Hustensaft-Markt wird im Jahr 2026 auf USD 4,72 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 6,27 Milliarden erreichen, mit einem Wachstum von 5,85 % CAGR.

Welche Region führt die globale Nachfrage nach Hustensäften an?

Nordamerika hielt 2025 mit 36,52 % den größten regionalen Marktanteil, gestützt durch eine starke Akzeptanz nicht verschreibungspflichtiger Produkte, eine dichte Apothekenabdeckung und eine etablierte Markentreue.

Welcher Produkttyp wächst bei Hustensäften am schnellsten?

Kombinationspräparate werden bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen, da Verbraucher zunehmend ein Produkt bevorzugen, das mehrere Symptome behandelt.

Warum wird die Online-Apotheke für den Hustensaftverkauf immer wichtiger?

Online-Apotheken werden bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen, da Lieferbequemlichkeit, Wiederholungsbestellungen und digitale Entdeckung das Kaufverhalten verändern.

Welche Altersgruppe bildet die größte Umsatzbasis für Hustensäfte?

Erwachsene entfielen 2025 auf 48,24 % des Marktanteils, was häufige Selbstmedikation, Markenvertrautheit und eine starke Nachfrage nach bequemer OTC-Symptomlinderung widerspiegelt.

Was sind die Hauptrisiken, die die zukünftige Hustensaft-Nachfrage prägen?

Die Hauptrisiken sind eine strengere Regulierung von Wirkstoffen, Bedenken hinsichtlich der pädiatrischen Sicherheit, Missbrauch von Dextromethorphan und eine stärkere Qualitätsaufsicht nach kontaminationsbedingten Vorfällen.

Seite zuletzt aktualisiert am: