Marktgröße und Marktanteil für psychedelische Drogen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

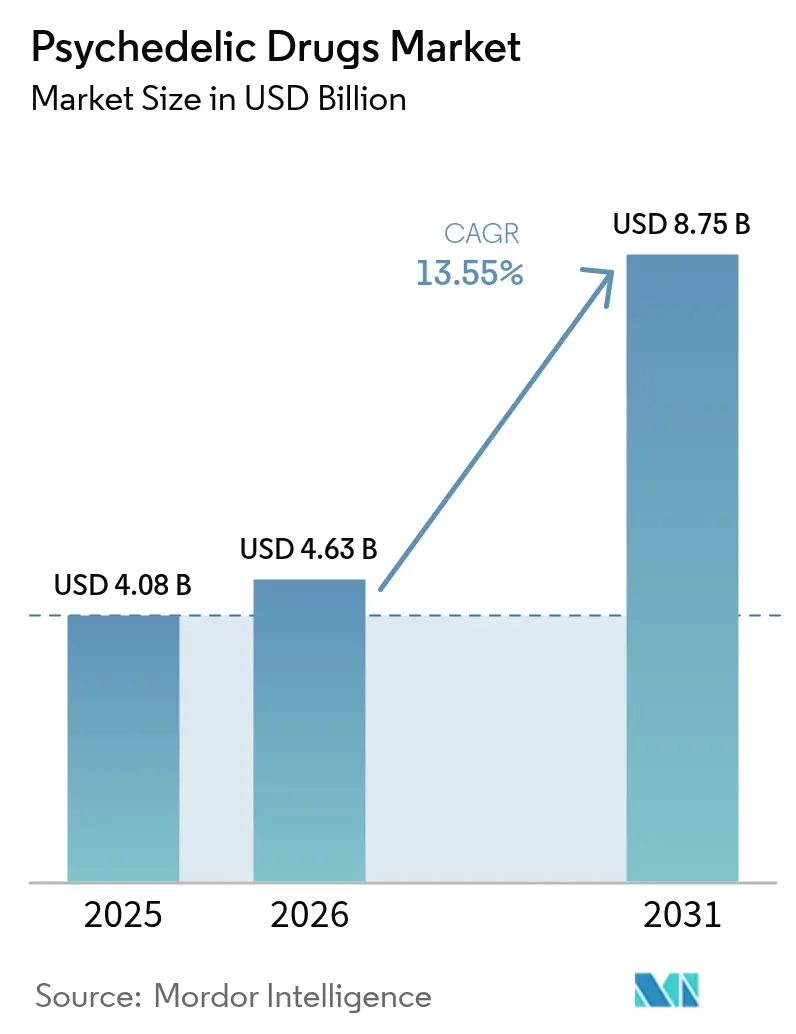

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

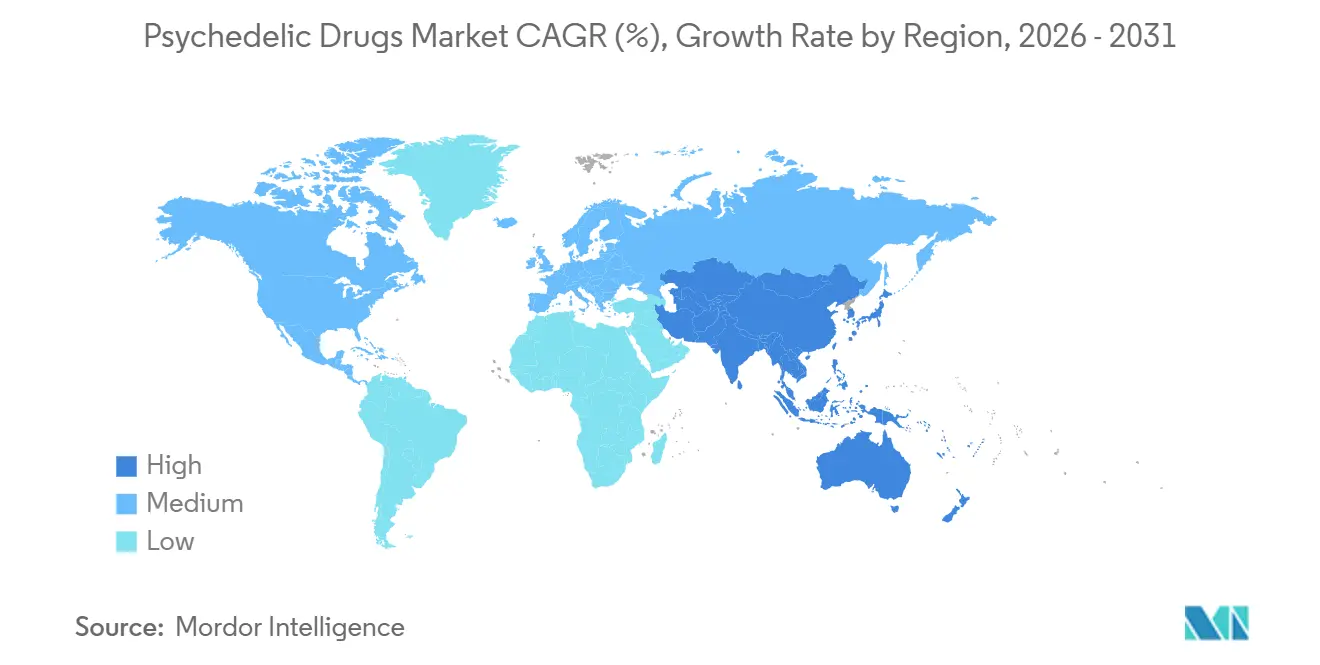

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

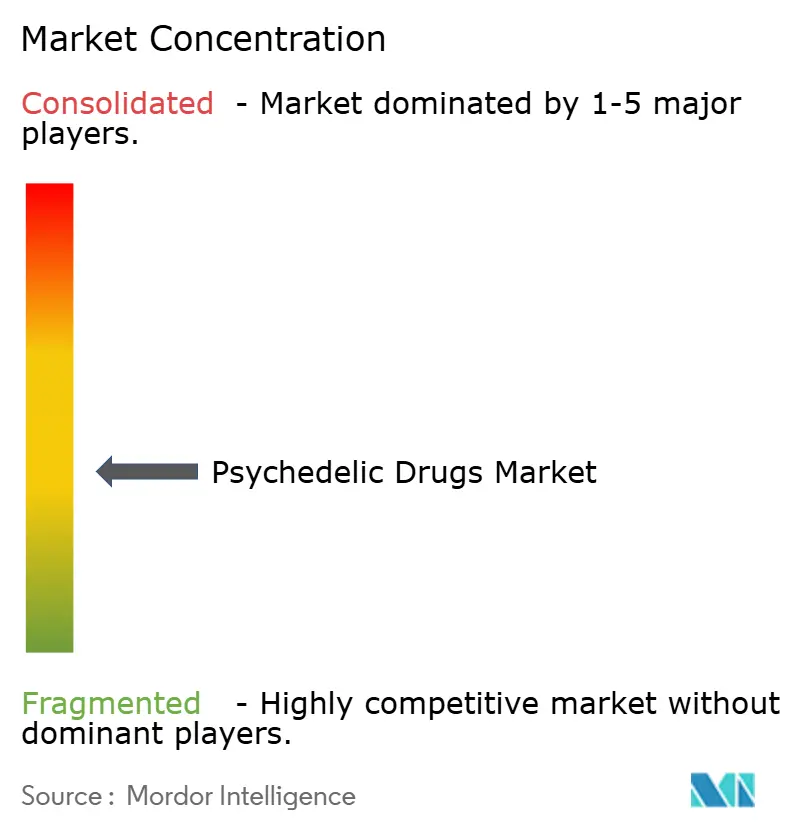

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für psychedelische Drogen von Mordor Intelligence

Die Marktgröße für psychedelische Drogen wurde im Jahr 2025 auf USD 4,08 Milliarden geschätzt und soll von USD 4,63 Milliarden im Jahr 2026 auf USD 8,75 Milliarden bis 2031 wachsen, bei einer CAGR von 13,55 % während des Prognosezeitraums (2026–2031). Die Prognose impliziert, dass die Branche für psychedelische Drogen innerhalb von fünf Jahren in absoluten Werten etwa eine Verdoppelung erfahren wird, da die Pipeline von Vermögenswerten in der Spätphase voranschreitet und Investoren ihre Risiko-Rendite-Einschätzung neuartiger neuropsychiatrischer Behandlungen neu kalibrieren. Die Pipeline wird durch eine wachsende Anzahl von Molekülen der nächsten Generation bereichert, die therapeutische Wirksamkeit bei reduzierter halluzinogener Intensität anstreben, was auf eine Zukunft hindeutet, in der psychedelische Therapie zu einer routinemäßigen medizinischen Option wird. Interne Schätzungen legen nahe, dass jede 1-prozentige Verbesserung der globalen Behandlungsergebnisse bei therapieresistenter Depression bis zu USD 1 Milliarde an jährlichem inkrementellem Verschreibungsumsatz freisetzen könnte, was erklärt, warum etablierte Pharmaunternehmen nun Partnerschaftsvereinbarungen eingehen. Ein aufkommender Konsens ist, dass die nächste Adoptionswelle eher durch formelle Erstattungsentscheidungen als durch aufsehenerregende klinische Durchbrüche angeführt werden wird.

Wichtigste Erkenntnisse des Berichts

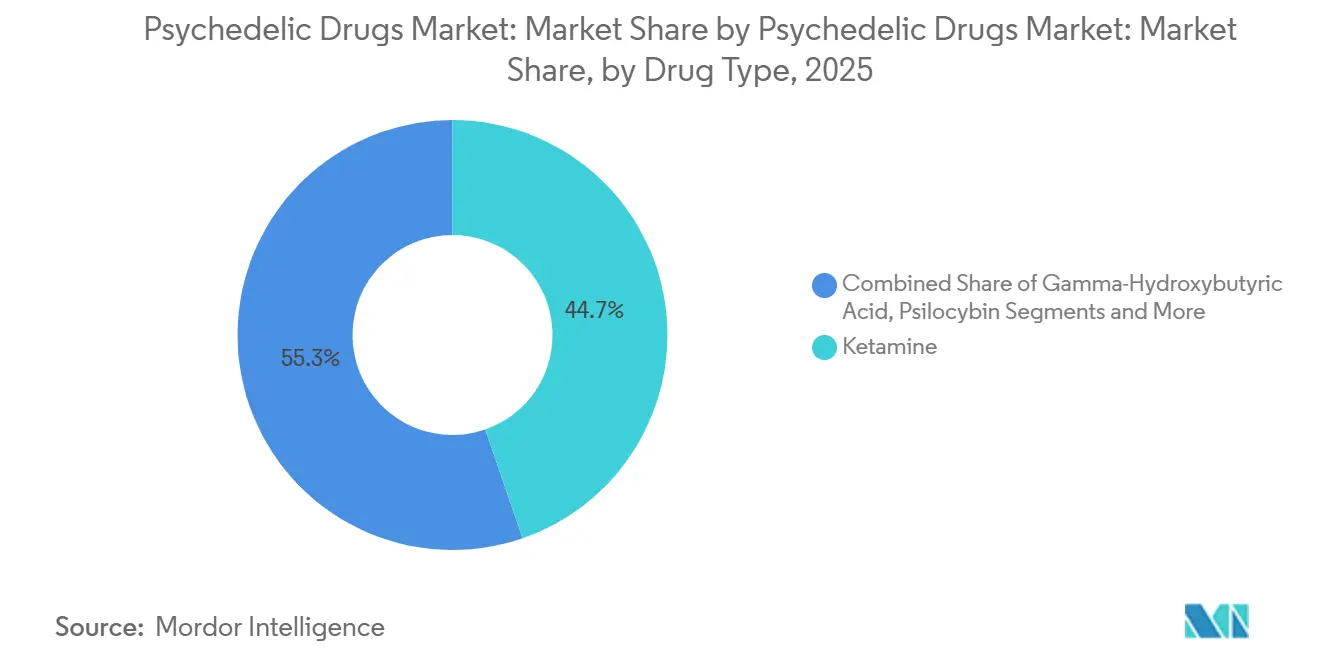

- Nach Drogentyp hielt Ketamin im Jahr 2025 einen Marktanteil von 44,70 % am Markt für psychedelische Drogen, während Psilocybin bis 2031 voraussichtlich eine Wachstumsrate von 17,85 % erzielen wird.

- Nach Quelle entfielen im Jahr 2025 63,80 % des Umsatzes auf synthetische Verbindungen, während natürlich gewonnene Psychedelika über den Prognosehorizont mit einer Rate von 14,2 % wachsen sollen.

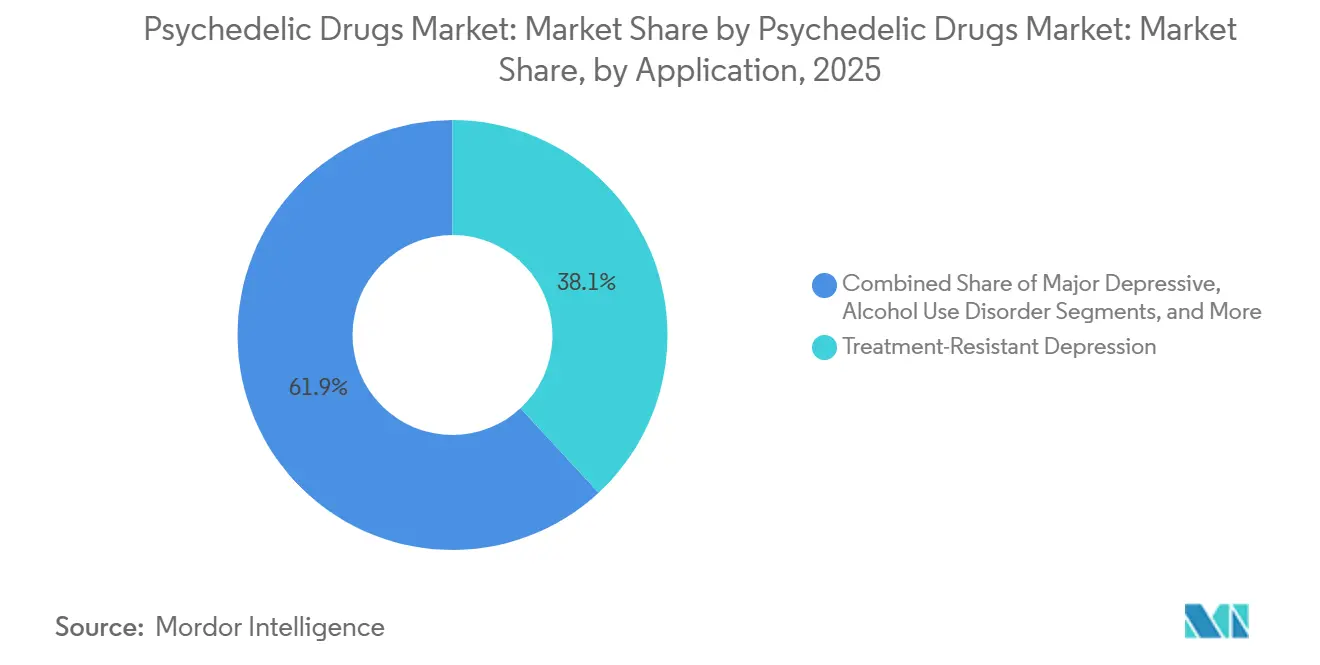

- Nach Anwendung erfasste therapieresistente Depression im Jahr 2025 einen Anteil von 38,10 %, und Therapien für posttraumatische Belastungsstörungen werden bis 2031 voraussichtlich mit einer Wachstumsrate von 16,75 % steigen.

- Nach Verabreichungsweg führten orale Darreichungsformen im Jahr 2025 mit einem Anteil von 55,20 %; intranasale Produkte werden bis 2031 voraussichtlich mit 18,6 % am schnellsten wachsen.

- Nach Vertriebskanal verwalteten Krankenhausapotheken im Jahr 2025 59,90 % des Umsatzes, während Online- und Telemedizin-Plattformen bis 2031 voraussichtlich mit einer Wachstumsrate von 21,4 % expandieren werden.

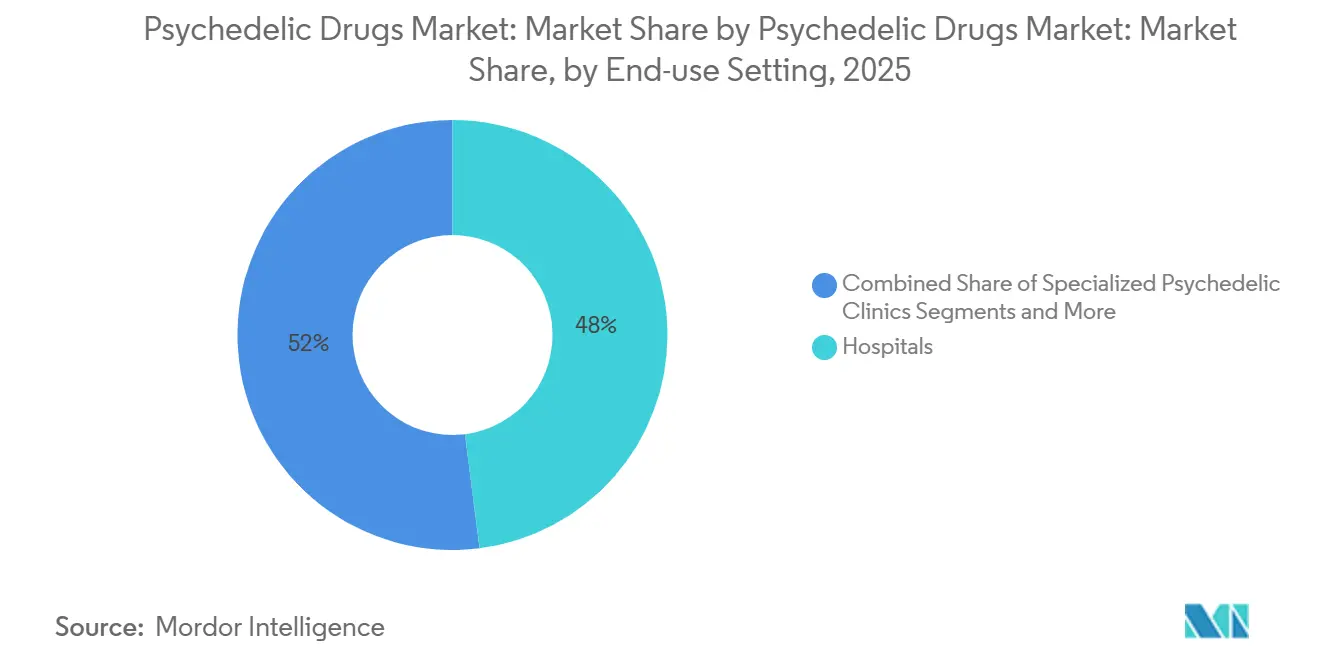

- Nach Endverbrauchsumgebung repräsentierten Krankenhäuser im Jahr 2025 48,00 % der Nachfrage, und spezialisierte psychedelische Kliniken werden voraussichtlich während des Prognosezeitraums mit einer Rate von 19,95 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 51,60 %; der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten regionalen Expansion mit einer Wachstumsrate von 14,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für psychedelische Drogen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz psychischer Erkrankungen und ungedeckter therapeutischer Bedarf | +1.5% | Global | Mittelfristig (~3–4 Jahre) |

| Fortschreitende regulatorische Verschiebungen hin zur Medikalisierung und Entkriminalisierung von Psychedelika | +1.2% | Nordamerika und Australien | Mittelfristig (~3–4 Jahre) |

| Zunehmende institutionelle und strategische Investitionen zur Förderung von Forschung und Entwicklung sowie kommerzieller Infrastruktur | +0.8% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Ausbau von Gesundheitsversorgungsmodellen zur Ermöglichung psychedelisch unterstützter Therapie (Kliniken und Telemedizin) | +0.6% | Global | Mittelfristig (~3–4 Jahre) |

| Strategische Pharma-Biotech-Allianzen zur Entwicklung neuartiger Psychedelika | +0.5% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Liberalisierung der Gesetze zu kontrollierten Substanzen und Ausbau von Ketamin-Kliniknetzwerken | +0.4% | Nordamerika; frühe Anwender im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz psychischer Erkrankungen und ungedeckter therapeutischer Bedarf

Die zunehmende Inzidenz therapieresistenter Depressionen und Angstzustände erweitert die Marktgröße für psychedelische Drogen, indem sie den adressierbaren Patientenpool vergrößert. Phase-2-Studien, die eine 75-prozentige Remission mit Psilocybin nach zwei Dosen zeigen, haben das Interesse von Klinikern verstärkt, da dauerhafte Reaktionen die Gesamtzahl der Therapiestunden pro Jahr senken können. Gesundheitssysteme, die mit einem Mangel an Psychiatern konfrontiert sind, schlussfolgern, dass wirkungsstarke, niedrigfrequente Interventionen Engpässe in der ambulanten Versorgung beseitigen könnten. Mit zunehmendem Bewusstsein drängen Patienteninteressengruppen die Kostenträger, Kosteneffektivitätsmodelle zu überdenken, die auf langfristiger Antidepressiva-Adhärenz beruhen.

Fortschreitende regulatorische Verschiebungen hin zur Medikalisierung und Entkriminalisierung von Psychedelika

Explizitere FDA[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Psychedelische Drogen: Überlegungen für klinische Untersuchungen," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov-Leitlinien zum klinischen Studiendesign und Durchbruchsbezeichnungen verkürzen die Entwicklungszeiträume und beeinflussen direkt die Marktanteilsgewinnung durch Sponsoren in der Spätphase. Oregon und Colorado haben Lizenzen für beaufsichtigte Psilocybin-Dienste erteilt und damit Datensätze geschaffen, die Bundesbehörden prüfen können, was eine nationale Neuklassifizierung beschleunigen könnte. Die Schlussfolgerung ist, dass lokalisierte politische Experimente effektiv als Phase-4-Sicherheitsstudien fungieren und Regulierungsbehörden empirische Sicherheit vor nationalen Einführungen geben. Australiens Präzedenzfall unterstützt die globale Politikdiffusion, da er zeigt, dass medikalisierter Einsatz mit strengen Lieferkettenkontrollen koexistieren kann.

Zunehmende institutionelle und strategische Investitionen zur Förderung von Forschung und Entwicklung sowie kommerzieller Infrastruktur

Kapitalzuflüsse, veranschaulicht durch USD 296 Millionen, die im Jahr 2023 eingeworben wurden, ermöglichen es kleinen Biotechnologieunternehmen, multizentrische Studien parallel statt sequenziell zu finanzieren. AbbVies USD 2 Milliarden schwere Neuroplastogen-Allianz signalisiert, dass die Due-Diligence-Schwellen großer Pharmaunternehmen erfüllt wurden, was zusätzliche strategische Investoren ermutigt. Eine neue Schlussfolgerung ist, dass Dealstrukturen zunehmend gemeinsame Vermarktungsoptionen für gemeinsam entwickelte Kliniken beinhalten, was impliziert, dass Arzneimittelhersteller planen, Liefernetzwerke zu beeinflussen, nicht nur die Molekülentdeckung. Traditionelle Banken, die einst Vermögenswerte der Kategorie I aus Portfolios ausschlossen, bieten nun spezialisierte Analystenabdeckung an, was das wachsende institutionelle Vertrauen widerspiegelt.

Ausbau von Gesundheitsversorgungsmodellen zur Ermöglichung psychedelisch unterstützter Therapie

Zweckgebaute Kliniken proliferieren mit einer jährlichen Eröffnungsrate von 20 % und differenzieren sich durch Ästhetik und Integrationscoaching-Dienste. Telemedizin-Plattformen erweitern die Reichweite durch die Durchführung von Vorscreening und Post-Integration aus der Ferne, was die Häufigkeit von Vor-Ort-Besuchen und Reisekosten der Patienten reduziert. Eine aufkommende Schlussfolgerung ist, dass hybride Versorgungsmodelle bestimmen werden, ob das Wachstum der Branche für psychedelische Drogen urban-zentriert bleibt oder sich auf unterversorgte ländliche Gebiete ausbreitet. Partnerschaften wie die von Compass Pathways und Mindful Health Solutions legen nahe, dass Pharmaunternehmen das Design von Behandlungsökosystemen als Risikominderungsinstrument für Regulierungsbehörden betrachten, die sich um die Sicherheit sorgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungsdeckung und Erstattungswege | -1.0% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Anhaltende gesellschaftliche Stigmatisierung und Barrieren bei der Patientenakzeptanz | -0.7% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥5 Jahre) |

| Management unerwünschter Ereignisse, das zertifizierte Psychotherapeuten erfordert | -0.5% | Global | Mittelfristig (~3–4 Jahre) |

| Hohe Kosten für unterstützte Therapiesitzungen, die die Erstattung durch Kostenträger behindern | -0.4% | Nordamerika und EU | Mittelfristig (~3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungsdeckung und Erstattungswege

Das Fehlen standardisierter Kostenträgercodes hält die Eigenkosten der Patienten hoch und könnte eine weitverbreitete Akzeptanz verzögern. Gleichzeitig schafft es Anreize für Anbieter, mit gebündelten Zahlungsmodellen zu experimentieren, die Medikament, Therapie und Nachsorge bündeln. Frühe gesundheitsökonomische Analysen zeigen, dass zwei Psilocybin-Sitzungen die Antidepressiva-Ausgaben eines Jahres ausgleichen können – ein Datenpunkt, der bei Kostendämpfungsausschüssen Anklang findet. Die Schlussfolgerung ist, dass private Versicherer schnell nachziehen werden, sobald ein einziger großer öffentlicher Versicherer eine psychedelische Intervention abdeckt, um nicht den Eindruck zu erwecken, wirksame Behandlungen zu verweigern. Die jurisdiktionelle Variabilität bedeutet jedoch, dass Sponsoren länderspezifische pharmakoökonomische Dossiers vorbereiten müssen.

Anhaltende gesellschaftliche Stigmatisierung und Barrieren bei der Patientenakzeptanz

Die Einstufung als Substanz der Kategorie I verstärkt die öffentliche Skepsis, und einige Kliniker befürchten Reputationsschäden durch die Assoziation mit Halluzinogenen. Von Forschungskrankenhäusern geleitete Aufklärungskampagnen rahmen Psychedelika als Neuroplastizitätsmodulatoren statt als Freizeitsubstanzen neu ein und gestalten den Diskurs um. Eine neue Schlussfolgerung ist, dass Erfahrungsberichte von Militärveteranen, die erfolgreich wegen posttraumatischer Belastungsstörung behandelt wurden, überzeugende Narrative schaffen, die wissenschaftliche Daten und öffentliche Empathie verbinden. Die Bedenken der Vereinten Nationen hinsichtlich einer verfrühten Kommerzialisierung unterstreichen die Notwendigkeit evidenzbasierter Marketingkodizes, um Gegenreaktionen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drogentyp: Ketamin hält den größten Marktanteil

Ketamin hält im Jahr 2025 einen Marktanteil von 44,70 % am Markt für psychedelische Drogen. Neuartige orale Tabletten mit verlängerter Freisetzung reduzieren Dissoziationsereignisse, was eine breitere psychiatrische Akzeptanz unterstützt. Eine logische Schlussfolgerung ist, dass die Bequemlichkeit der Dosierung Ketamin in Richtung Erhaltungstherapieregime verlagern wird, was wiederkehrende Verschreibungsumsatzströme erhöht. Psilocybin, das jährlich mit 17,85 % wächst, profitiert von doppelten Durchbruchstherapiebezeichnungen und positioniert sich als schnellster Aufsteiger in der Pipeline der Branche für psychedelische Drogen.

Synthetische Analoga von Psilocybin zielen darauf ab, die halluzinogene Dauer zu verkürzen, was die Einführung in Gemeinschaftskliniken ohne Übernachtungsaufenthalte ermöglicht. Die ausstehende Zulassung von MDMA für posttraumatische Belastungsstörungen könnte den Fokus der Kostenträger von Depression auf Traumaversorgung verlagern und den Umsatzmix diversifizieren. Der Wettbewerbsdruck im Segment treibt kleinere Entwickler zu ultra-seltenen Indikationen, um Vorteile der Waisenbezeichnung zu sichern. Mit dem Aufkommen neuer chemischer Einheiten reduziert die Diversifizierung nach Drogentyp die Abhängigkeit von einem einzigen Vermögenswert und stärkt die Gesamtmarktresilienz.

Nach Quelle: Synthetische Verbindungen dominieren mit einem bedeutenden Anteil

Synthetische Verbindungen dominieren im Jahr 2025 mit 63,80 % der Marktgröße für psychedelische Drogen, da die GMP-Fertigung die regulatorische Akzeptanz untermauert. Die Schlussfolgerung ist, dass Chargenkonsistenz das Risiko von Studienverzögerungen aufgrund von Produktvariabilität reduziert – ein oft übersehener Kostentreiber. Das wachsende Verbrauchervertrauen in „natürliche” Mittel zur psychischen Gesundheit steigert jedoch die Nachfrage nach botanisch gewonnenem Psilocybin und verleiht dieser Nische eine Wachstumsrate von 14,2 %.

Halbsynthetische Hybride nutzen das Authentizitätsnarrativ, während sie die Patentlaufzeit erhalten, und schaffen eine Brücke zwischen pharmazeutischer Strenge und Verbraucherwahrnehmung. Fortschritte bei der Extraktion und Reinigung liefern nun mikrokristallines Psilocin mit Verunreinigungsprofilen, die Pharmakopöe-Standards erfüllen, und verwischen die alte Grenze zwischen natürlich und synthetisch. Eine strategische Schlussfolgerung ist, dass Schutzrechtsanmeldungen rund um Reinigungstechnologie ebenso wertvoll werden könnten wie solche für neue Moleküle – ein Trend, der in Cannabismärkten zu beobachten ist.

Nach Anwendung: Therapieresistente Depression dominiert den Markt

Therapieresistente Depression macht im Jahr 2025 38,10 % des Marktanteils für psychedelische Drogen aus und bleibt die Ankerindikation für die meisten Vermögenswerte in der Spätphase. Überlegene Remissionsdauerhaftigkeit bedeutet, dass Anbieter psychischer Gesundheitsversorgung Therapeutenstunden für andere Erkrankungen umverteilen können, was die Klinikwirtschaft verbessert. Posttraumatische Belastungsstörung, die mit einer CAGR von 16,75 % voranschreitet, ist bereit zur Beschleunigung, wenn MDMA eine FDA-Zulassung erhält, da die Veteranenversorgungspopulation einen organisierten Patientenzufluss bietet.

Studien zu Substanzmissbrauchsstörungen zielen darauf ab, die Fähigkeit von Psychedelika zu nutzen, Belohnungspfade zurückzusetzen – ein Ansatz, der durch frühe Daten zur Alkoholmissbrauchsremission unterstützt wird. Eine Schlussfolgerung ist, dass Erfolge in der Suchtbehandlung Querverweise aus Rehabilitationszentren auslösen könnten, wodurch Psychedelika in Mainstream-Erholungsprotokolle integriert werden. Kombinationstherapiestudien, die Psychedelika mit kognitiver Verhaltenstherapie kombinieren, könnten die Wirksamkeit weiter steigern und die Attraktivität für Kostenträger erhöhen.

Nach Verabreichungsweg: Oral dominiert den Markt

Orale Darreichungsformen halten im Jahr 2025 einen Marktanteil von 55,20 % am Markt für psychedelische Drogen aufgrund der Vertrautheit der Patienten und der skalierbaren Fertigung. Tabletten mit verlängerter Freisetzung reduzieren die Klinikzeit, was darauf hindeutet, dass partielle Heimanwendungsprotokolle entstehen könnten, sobald die Sicherheitsdaten ausgereift sind. Intranasale Produkte wachsen jährlich mit 18,6 %, angetrieben durch die kommerzielle Leistung von Esketamin, und bieten einen nahezu sofortigen Wirkungseintritt, der für akute Fälle von Suizidgedanken attraktiv ist.

Die ausstehenden Phase-2b-Ergebnisse für intranasales Mebufotenin-Benzoat könnten schnell wirkende Psychedelika mit kurzer Dauer validieren und den Pool ambulanter Umgebungen erweitern. Sublinguale Filme befinden sich in präklinischen Stadien und versprechen verbesserte Bioverfügbarkeit ohne Nadeln, was darauf hindeutet, dass Innovationen beim Verabreichungsweg der Schlüssel zu Patientensegmentierungsstrategien sind.

Nach Vertriebskanal: Krankenhäuser kontrollieren den Großteil des Marktes

Krankenhausapotheken kontrollieren im Jahr 2025 59,90 % der Marktgröße für psychedelische Drogen, da aktuelle Protokolle eine Abgabe in kontrollierten Umgebungen erfordern. Diese Dominanz gewährleistet eine robuste Einhaltung der Lieferkettenkontrolle – eine Priorität für Regulierungsbehörden, die Umleitungsrisiken verfolgen. Online- und Telemedizin-Kanäle wachsen mit 21,4 %, da digitale Triage die Überweisungen rationalisiert, was auf eine eventuelle Anteilserosion bei Krankenhauskanälen hindeutet.

Pharmacy-Benefit-Manager bewerten Psychedelika als Spezialmedikamente, was die Distribution in Richtung akkreditierter Spezialapotheken verlagern könnte. Eine Schlussfolgerung ist, dass für Opioide entwickelte Technologie zur Rückverfolgbarkeit der Lieferkette für Psychedelika umgewidmet werden könnte, um Aufsichtsbedürfnisse zu erfüllen und gleichzeitig die Versanderfüllung für bestimmte Darreichungsformen zu ermöglichen.

Nach Endverbrauchsumgebung: Krankenhäuser erzielen den bedeutenden Marktanteil

Krankenhäuser halten im Jahr 2025 48,00 % des Marktanteils für psychedelische Drogen und bieten eine integrierte Notfallreaktion, die zögernde Regulierungsbehörden beruhigt. Auf psychedelische Therapie spezialisierte Kliniknetzwerke expandieren mit 19,95 % pro Jahr und nutzen spa-ähnliche Umgebungen zur Verbesserung des Patientenkomforts – ein Ansatz, der die Sitzungsabschlussraten offenbar verbessert.

Forschungsinstitute bleiben unverzichtbar für die Protokollverfeinerung und Therapeutenausbildung und festigen akademisch-kommerzielle Verbindungen, die den Wissenstransfer beschleunigen. Eine zukunftsorientierte Schlussfolgerung ist, dass die Heimverabreichung für nicht-halluzinogene Psychoplastogene entstehen wird und einen Schritt in der Skalierbarkeit markiert, sobald erstmalige Zulassungen in der Klasse eintreffen.

Geografische Analyse

Nordamerika kombiniert mit einem Marktanteil von 51,60 % am Markt für psychedelische Drogen im Jahr 2025 progressive staatliche Politik, erhebliches Risikokapital und erstklassige akademische Zentren. Die Schaffung einer Kommission für natürliche psychedelische Substanzen in Massachusetts, finanziert durch eine 15-prozentige Umsatzsteuer, veranschaulicht, wie Bundesstaaten gleichzeitig monetarisieren und regulieren. Johns Hopkins sicherte sich USD 55 Millionen an philanthropischen Mitteln zur Erweiterung von Psilocybin-Programmen und zeigt damit, dass nicht verwässernde Finanzierung für hochkarätige Forschung reichlich vorhanden ist. Die Region beherbergt auch die meisten Spezialkliniknetzwerke, was dichte Überweisungsnetzwerke ergibt, die den Patientendurchsatz steigern. Eine strategische Schlussfolgerung ist, dass diese Dichte ergebnisbasierte Erstattungspiloten unterstützen wird, da große Patientenvolumina statistisch robuste Daten liefern.

Europa rangiert nach Umsatz an zweiter Stelle, angeführt von der Clerkenwell Health-Einrichtung im Vereinigten Königreich, dem ersten kommerziellen Zentrum für psychedelische Studien auf dem Kontinent. Das pharmazeutische Ökosystem Deutschlands verschafft lokalen Unternehmen einen Vorteil bei der GMP-Fertigung von psychedelischen Wirkstoffen, während die Schweiz ihre historische Expertise in der psychedelischen Chemie nutzt, um grenzüberschreitende Studien anzuziehen. Die Europäische Arzneimittel-Agentur hat ihre Bereitschaft signalisiert, sich auf adaptive Studiendesigns einzulassen, was eine Ausrichtung auf kleinere Biotech-Budgets schafft. Eine Schlussfolgerung ist, dass paneuropäische klinische Studiennetzwerke die Datenerhebung durch Harmonisierung von Ethikgenehmigungen beschleunigen könnten, was der Wahrnehmung eines langsamen regulatorischen Umfelds entgegenwirkt.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 14,75 %, angeführt durch Australiens bundesstaatliche Neuklassifizierungsentscheidung, die seine Rolle als regionaler Vorreiter festigt. Hohe Behandlungskosten in frühen Kliniken zeigen, dass wohlhabende Patienten selbst zahlen werden, was darauf hindeutet, dass die Nachfrage nach Privatleistungen klinische Infrastruktur aufbauen kann, bevor Versicherungen eintreten. Chinas aufkommender Markt für psychedelische Retreats verbindet Konzepte der traditionellen Medizin mit moderner Achtsamkeit und deutet auf kulturelle Anpassungswege hin, die sich von westlichen medizinischen Modellen unterscheiden. Japan beobachtet die Entwicklungen, finanziert aber weiterhin Grundlagenforschung im Rahmen seiner staatlichen Initiative zur psychischen Gesundheit und legt damit den Grundstein für zukünftige klinische Umsetzung. Die Schlussfolgerung ist, dass das Wachstum im asiatisch-pazifischen Raum von einer Mischung aus Medizintourismus und schrittweiser inländischer Liberalisierung abhängen wird – ein Muster, das zuvor in Cannabismärkten zu beobachten war.

Wettbewerbslandschaft

Die Branche für psychedelische Drogen besteht aus einer zweigliedrigen Struktur: große pharmazeutische Unternehmen mit kommerziellen Produkten und eine Vielzahl von risikokapitalfinanzierten Biotechnologieunternehmen, die neuartige Vermögenswerte vorantreiben. Die Janssen-Sparte von Johnson & Johnson verankert den Markt mit Spravato, das im Jahr 2023 einen Umsatz von USD 689 Millionen erzielte und beweist, dass die Akzeptanz durch Kostenträger auf starke Sicherheitsüberwachungsprotokolle folgen kann. Die Blockbuster-Trajektorie eines intranasalen Esketamins stärkt die Investorenüberzeugung, dass Psychedelika traditionelle kommerzielle Maßstäbe erfüllen können. Eine Schlussfolgerung ist, dass Finanzanalysten psychedelische Vermögenswerte nun mit risikobereinigten Umsatzkurven modellieren, die mit Onkologiemitteln in ähnlichen Stadien vergleichbar sind.

Strategische Kooperationen dominieren die Wachstumsstrategie, wie AbbVies USD 2 Milliarden schwere Neuroplastogen-Vereinbarung mit Gilgamesh zeigt, die das Entwicklungsrisiko auf das Biotechnologieunternehmen verlagert, während AbbVie zukünftige kommerzielle Rechte erhält. Die Betonung nicht-halluzinogener Psychoplastogene spiegelt den Druck wider, die Versorgungserbringung zu vereinfachen und damit die Kostenträgerbasis über beaufsichtigte Klinikumgebungen hinaus zu erweitern. Kleinere Unternehmen wie Delix Therapeutics zielen auf patentgeschützte Analoga mit schnellem Wirkungseintritt und kurzer Dauer ab und schaffen verteidigungsfähige Nischen. Eine Schlussfolgerung ist, dass Schutzrechtskämpfe von Molekülansprüchen zu Anwendungsverfahren- und digitalen Protokollpatenten verlagern könnten, da sich die klinische Praxis weiterentwickelt.

Dienstleister wie Field Trip Health, Mindbloom und Numinus erweitern die Wettbewerbsarena über Moleküle hinaus und integrieren Therapieprotokolle, digitales Tracking und die Erfassung von Daten aus der realen Welt. Diese Plattformen speisen anonymisierte Ergebnisse an Arzneimittelentwickler zurück und beschleunigen die iterative Protokollverfeinerung. Ein unausgesprochener Vorteil ist, dass der Besitz longitudinaler Patientendaten Dienstleistungsunternehmen als unverzichtbare Partner positionieren könnte, sobald Kostenträger Nachweise zur Kosteneffektivität verlangen. Infolgedessen verlagert sich der Wettbewerbsvorteil zu denjenigen, die sowohl den Arzneimittelwert als auch die Erfahrungsebene kontrollieren.

Marktführer der Branche für psychedelische Drogen

Johnson & Johnson

Jazz Pharmaceuticals

COMPASS Pathways

MindMed Inc.

Cybin Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Colorado lizenzierte sein erstes Psilocybin-Heilzentrum. Die Einrichtung betreibt nun unter dem Natural Medicine Health Act des Bundesstaates und legt transparente Preise für beaufsichtigte Psilocybin-Dienste fest.

- Mai 2024: AbbVie und Gilgamesh Pharmaceuticals kündigten eine USD 2 Milliarden schwere Zusammenarbeit an, die auf nicht-halluzinogene Neuroplastogene abzielt. Die Partnerschaft kombiniert AbbVies Vermarktungsstärke mit der Entdeckungsplattform von Gilgamesh.

- März 2024: Cybin sicherte sich die FDA-Durchbruchstherapiebezeichnung für CYB003 bei schwerer depressiver Störung. Die Entscheidung folgte Phase-2-Daten, die eine 75-prozentige Remission nach zwei Dosen zeigten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für psychedelische Drogen als den regulierten und investigativen Verkauf von halluzinogenen Arzneimitteln, einschließlich Ketamin, Psilocybin, LSD, MDMA, DMT, Ibogain, Mescalin und GHB, die für psychische Gesundheits-, Schmerz- oder neurologische Indikationen formuliert und über lizenzierte medizinische Kanäle oder klinische Studienprogramme geliefert werden.

Ausschluss aus dem Umfang: Freizeitliche oder illegale Verkäufe, botanische Produkte aus Smartshops und nicht-psychoaktive Placebokits fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Drogentyp

- Gammahydroxybuttersäure (GHB)

- Ketamin

- Psilocybin

- Lysergsäurediethylamid (LSD)

- 3,4-Methylendioxymethamphetamin (MDMA)

- Dimethyltryptamin (DMT)

- Ibogain

- Mescalin

- Andere Drogentypen

- Nach Quelle

- Natürlich gewonnen

- Synthetisch

- Nach Anwendung

- Therapieresistente Depression

- Schwere depressive Störung

- Posttraumatische Belastungsstörung (PTBS)

- Substanz- und Opiatabhängigkeit

- Angst- und Panikstörungen

- Narkolepsie und Schlafstörungen

- Alkoholmissbrauchsstörung

- Andere Anwendungen

- Nach Verabreichungsweg

- Oral

- Intranasal

- Intravenös

- Sublingual / Bukkal

- Transdermal und weitere

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online- und Telemedizin-Plattformen

- Andere Vertriebskanäle

- Nach Endverbrauchsumgebung

- Spezialisierte psychedelische Kliniken

- Krankenhäuser

- Forschungs- und akademische Institute

- Heimversorgungsumgebungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Psychiater, Krankenhausapotheker, Führungskräfte von Auftragsforschungsorganisationen und Erstattungsberater in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Diese Gespräche verifizierten Preisspannen, Dosierungshäufigkeiten und Off-Label-Penetration und halfen uns, Akzeptanzkurven für neuartige Wirkstoffe zu verfeinern.

Sekundärforschung

Unsere Sekundärforschung beginnt mit klinischen Studienregistern wie ClinicalTrials.gov und EudraCT, die Pipeline-Abbruchraten und Einschreibungsvolumina aufzeigen, die in Inzidenz-zu-Behandlungs-Verhältnisse einfließen. Anschließend sammeln wir Prävalenzdaten und Benchmarks für Verschreibungskosten von der Weltgesundheitsorganisation, dem US-amerikanischen Nationalen Institut für psychische Gesundheit, Eurostat und Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt. Berufsverbände wie die Amerikanische Psychiatrische Vereinigung und das Europäische Kollegium für Neuropsychopharmakologie liefern Dosierungsrichtlinien, die die durchschnittlichen Behandlungskostenschätzungen verankern. Unternehmens-10-K-Berichte, Investorenpräsentationen und FDA-Beratungstranskripte klären Einführungszeiträume und anfängliche Listenpreise. Schließlich liefern proprietäre Datenbanken (D&B Hoovers und Dow Jones Factiva) geprüfte Umsatzspuren für börsennotierte Hersteller. Die genannten Quellen sind illustrativ; viele weitere Referenzen wurden geprüft, um Fakten zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau von Prävalenz zu behandelter Kohorte etabliert den Nachfragepool, der dann durch selektive Bottom-up-Lieferantenaufstellungen von Ketamin-Klinikvolumina und Compassionate-Use-Lieferungen einem Stresstest unterzogen wird. Zu den wichtigsten Modelltreibern gehören diagnostizierte Fälle therapieresistenter Depression, durchschnittliche jährliche Kosten pro psychedelischer Sitzung, Kadenz der regulatorischen Zulassung, Erstattungsdeckungsquoten und Kapazitätserweiterungen von Kliniken. Eine multivariate Regression verknüpft diese Variablen mit historischen Umsätzen, während ARIMA-Glättung kurze Datenreihen handhabt. Wo Daten auf Länderebene fehlen, interpolieren wir anhand der Ausgaben für psychische Gesundheit pro Kopf und passen mit Erkenntnissen aus Primärquellen an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreilagige Analytikerprüfung, Varianzprüfungen gegen externe Umsatz-Tracker und Szenario-Neuberechnungen bei entscheidenden Ereignissen (z. B. FDA-Prioritätsprüfung). Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Zulassungen.

Warum Mordors Ausgangsbasis für psychedelische Drogen Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Arzneimittelkörbe, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören Studien, die rezeptfreie Botanika oder illegale Kanäle einbeziehen, andere, die sich ausschließlich auf Herstellerumsätze stützen, ohne Off-Label-Klinikaufschläge anzupassen, und einige, die einheitliche globale durchschnittliche Verkaufspreise anwenden, die Erstattungsobergrenzen in Schwellenmärkten ignorieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 4,08 Mrd. (2025) | ||

| USD 3,31 Mrd. (2024) | Globale Unternehmensberatung A | Schließt MDMA-Pipeline und Klinikaufschläge aus |

| USD 3,88 Mrd. (2025) | Fachpublikation B | Zählt nur synthetische Moleküle; lässt natürliche Psilocybin-Programme aus |

| USD 5,56 Mrd. (2024) | Branchenverband C | Schließt Schätzungen für Freizeitverkäufe und breite Nahrungsergänzungsmittel für psychische Gesundheit ein |

Diese Vergleiche zeigen, dass Mordors klare Umfangsgrenzen, duales Modellierungsverfahren und jährliche Prüfung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für psychedelische Drogen?

Die Marktgröße für psychedelische Drogen beträgt im Jahr 2026 USD 4,63 Milliarden.

Wie schnell wird die Branche für psychedelische Drogen voraussichtlich wachsen?

Es wird prognostiziert, dass sie bis 2031 USD 8,75 Milliarden erreichen wird, was einer CAGR von 13,55 % entspricht.

Welcher Drogentyp dominiert den Markt für psychedelische Drogen?

Ketamin hat einen Marktanteil von 44,70 %, unterstützt durch FDA-zugelassene Anwendungen bei therapieresistenter Depression.

Welche Region hat den höchsten Marktanteil am Markt für psychedelische Drogen?

Nordamerika führt mit einem Marktanteil von 51,60 % aufgrund günstiger staatlicher Vorschriften und umfangreicher Forschungsinfrastruktur.

Welche Region hat den größten Anteil am Markt für psychedelische Drogen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für psychedelische Drogen.

Warum gilt Psilocybin als das am schnellsten wachsende psychedelische Segment?

Durchbruchstherapiebezeichnungen und positive Remissionsdaten bei Depression beschleunigen die klinische Akzeptanz von Psilocybin.

Was sind die Haupthindernisse für eine breitere Akzeptanz der psychedelischen Therapie?

Zu den wichtigsten Hindernissen gehören unsichere Erstattungswege, gesellschaftliche Stigmatisierung und die Notwendigkeit einer spezialisierten Lieferinfrastruktur.

Seite zuletzt aktualisiert am: