Marktgröße und Marktanteil für infundierte Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

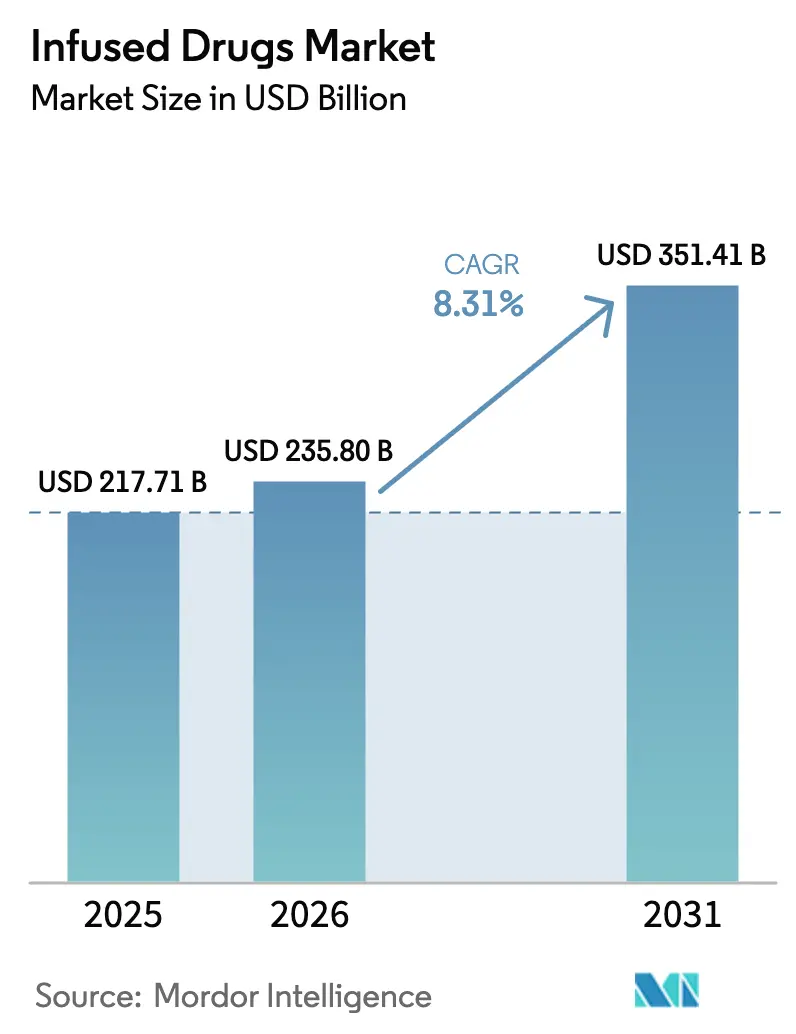

| Marktgröße (2026) | 235.8 Milliarden US-Dollar |

| Marktgröße (2031) | 351.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

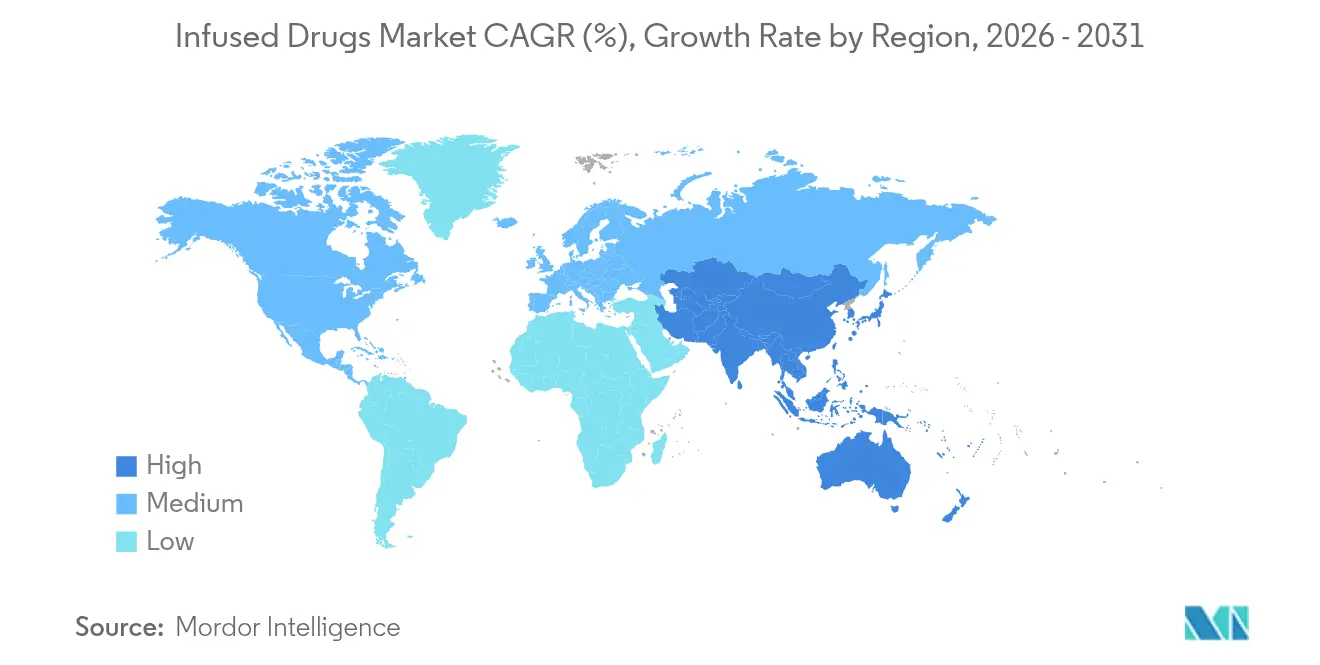

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für infundierte Arzneimittel von Mordor Intelligence

Die Marktgröße für infundierte Arzneimittel wird voraussichtlich von 217,71 Milliarden USD im Jahr 2025 auf 235,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,31 % über den Zeitraum 2026–2031 einen Wert von 351,41 Milliarden USD erreichen. Das Wachstum resultiert aus dem Wandel hin zu Biologika und modernen Arzneimitteln für neuartige Therapien, der breiteren Einführung von Heiminfusionsmodellen sowie stabilen Rückenwind durch Erstattungsregelungen. Eine zunehmende Belastung durch chronische Erkrankungen, eine alternde Bevölkerung und eine robuste Pipeline hochwertiger Spezialbiologika weiten die Behandlungsvolumina aus und fördern neue Verabreichungsumgebungen. Technologische Fortschritte – insbesondere die KI-gestützte Protokolloptimierung und die Interoperabilität intelligenter Pumpen – unterstützen Sicherheitsgewinne und Durchsatzeffizienzen, die für Anbieter von entscheidender Bedeutung sind. Zunehmender Kostendruck und Personalengpässe bleiben zentrale Hürden, dennoch zieht der Markt für infundierte Arzneimittel weiterhin Investitionen an, da Skalierung und Servicebreite ausschlaggebend sind.

Wichtigste Erkenntnisse des Berichts

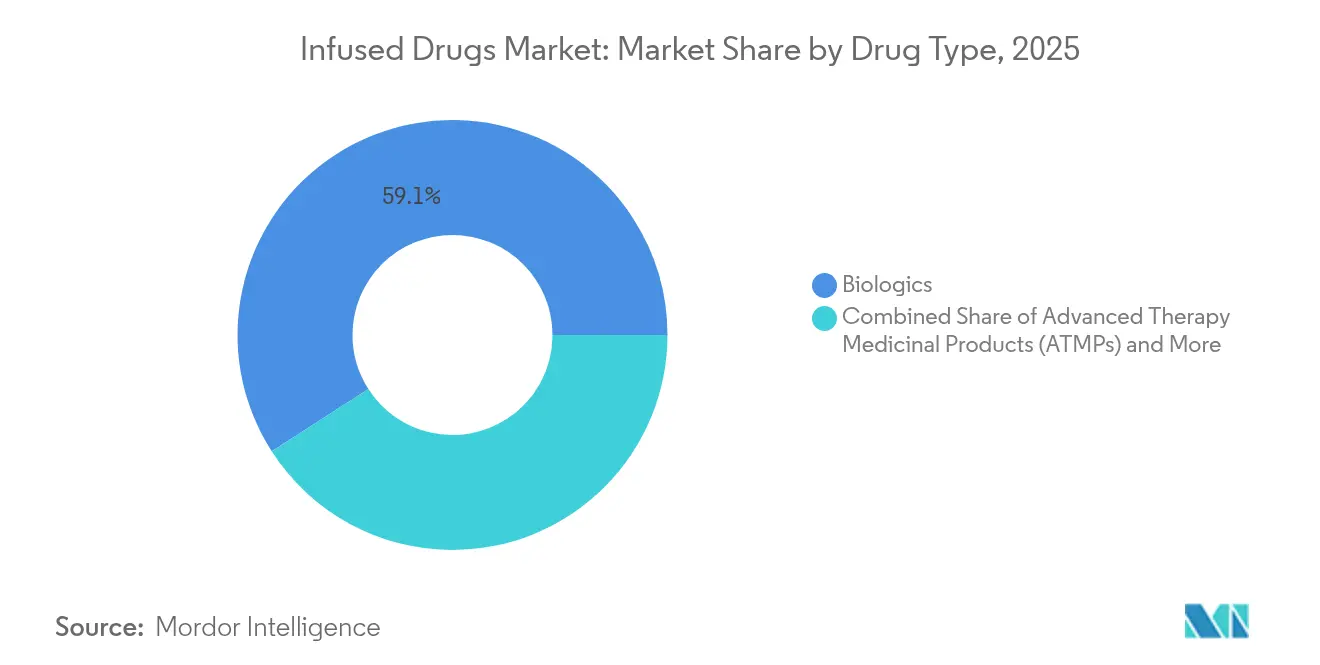

- Nach Arzneimitteltyp hielten Biologika im Jahr 2025 einen Marktanteil von 59,10 % am Markt für infundierte Arzneimittel; für moderne Arzneimittel für neuartige Therapien wird bis 2031 eine CAGR von 14,65 % prognostiziert.

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 42,05 % an der Marktgröße für infundierte Arzneimittel, während die Neurologie bis 2031 mit einer CAGR von 11,3 % wachsen soll.

- Nach Verabreichungsumgebung hielt die stationäre Krankenhausinfusion im Jahr 2025 einen Anteil von 63,05 %; die Heiminfusion ist mit einer CAGR von 13,2 % bis 2031 der am schnellsten wachsende Bereich.

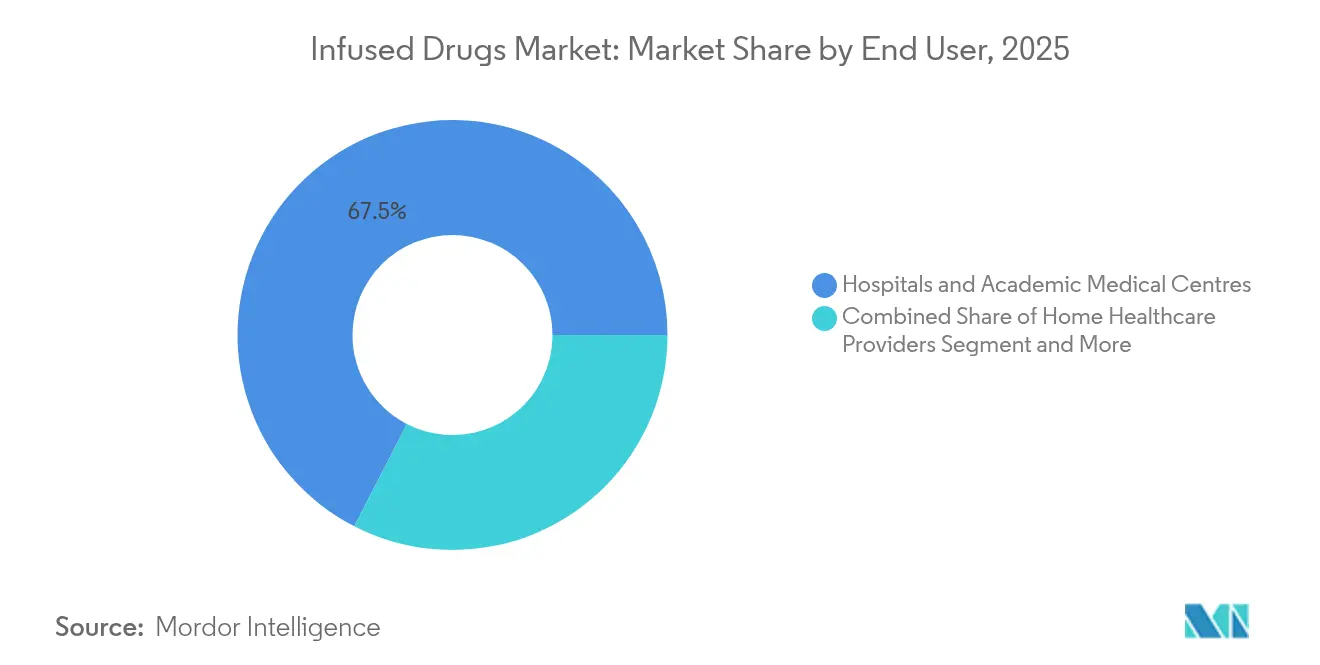

- Nach Endnutzer entfielen auf Krankenhäuser und akademische medizinische Zentren im Jahr 2025 67,45 % der Marktgröße für infundierte Arzneimittel; für häusliche Gesundheitsdienstleister wird ein Wachstum von 12,15 % CAGR prognostiziert.

- Nach Vertriebskanal führte die direkte Krankenhausbeschaffung im Jahr 2025 mit einem Marktanteil von 53,60 % am Markt für infundierte Arzneimittel; Spezialapotheken und 503B-Auslagerungseinrichtungen werden bis 2031 mit einer CAGR von 14,25 % zulegen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,20 % der Marktgröße, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 9,35 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für infundierte Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Erkrankungen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasch wachsende geriatrische Bevölkerung | +1.2% | Global, insbesondere im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Pipeline von Spezialbiologika, die eine Infusion erfordern | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CMS-Erstattungserhöhung für heiminfundierte Spezialarzneimittel | +0.9% | Nordamerika, mit politischem Einfluss auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| 503B-Auslagerungseinrichtungen für die Zubereitung von Arzneimitteln skalieren die Kapazität für onkologische Zubereitungen | +0.7% | Nordamerika, Ausweitung auf ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Protokolloptimierung zur Reduzierung der Behandlungszeit und Steigerung des Zentrumsdurchsatzes | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Erkrankungen

Weit verbreitete chronische Erkrankungen betreffen mittlerweile mehr als drei Viertel der erwachsenen US-Bevölkerung, treiben die Behandlungskomplexität in die Höhe und festigen die Rolle der Infusionstherapie im Krankheitsmanagement. Multimorbidität erhöht den Bedarf an Kombinationsregimen, die häufig auf monoklonalen Antikörpern oder kleinvolumigen Chemotherapeutika basieren, die eine optimale Bioverfügbarkeit nur durch Infusion erzielen. Die Budgets der Gesundheitssysteme spüren die Belastung durch die Versorgung chronisch Kranker, doch Effizienzgewinne durch Heiminfusion und leistungsbasierte Erstattung halten den Markt für infundierte Arzneimittel im Expansionsmodus. Onkologieanbieter profitieren am meisten, da infusionszentrierte Regime die Erstlinienbehandlungsalgorithmen dominieren.

Rasch wachsende geriatrische Bevölkerung

Die steigende Lebenserwartung bringt Wellen älterer Patienten hervor, deren Autoimmun-, Herz-Kreislauf- und neurodegenerative Erkrankungen auf biologische Infusionen angewiesen sind. Ältere Bevölkerungsgruppen bevorzugen eine wohnortnahe Behandlung, was Investitionen in tragbare Pumpen, Fernüberwachung und optimierte Protokolle ankurbelt. Anbieter, die Polypharmazie und Komorbiditäten gemeinsam managen können, genießen einen klaren Volumenvorteil und verstärken die Ausrichtung des Marktes für infundierte Arzneimittel auf multidisziplinäre, heimtaugliche Versorgungsmodelle.

Pipeline von Spezialbiologika, die eine Infusion erfordern

Acht neuartige Zell- und Gentherapien erhielten 2024 die Zulassung der US-Behörden, und für 2025 werden zweistellige jährliche Zulassungszahlen prognostiziert. Jede neu zugelassene Therapie erfordert spezialisierte Kühlletten-, Zubereitungs- und Behandlungszeitressourcen, die die Infrastrukturausgaben stärken. Orphan-Designierungen dominieren die Pipeline und unterstreichen kleine, aber hochwertige Patientensegmente, die intensive Infusionspläne akzeptieren. Auftragsfertigungsorganisationen skalieren rasch ihre Abfüllkapazitäten, und 503B-Auslagerungsunternehmen rüsten ihre Sterilräume auf, was die auf Biologika ausgerichtete Entwicklung des Marktes für infundierte Arzneimittel verstärkt.

CMS-Erstattungserhöhung für heiminfundierte Spezialarzneimittel

Eine Erhöhung der Vergütungssätze um 2,9 % für ambulante Krankenhausleistungen und eine erweiterte Medicare-Abdeckung für komplexe Heiminfusionen verlagern Volumina weg von stationären Stationen[1]Centers for Medicare & Medicaid Services, "CY 2025 Endgültige Regelung des prospektiven Zahlungssystems für ambulante Krankenhausleistungen," cms.gov. Die Erstattungsparität katalysiert Anbieterinvestitionen in die Pflegeausbildung, virtuelle Überwachungsplattformen und Logistik auf der letzten Meile, fördert erhebliche Gewinne bei der Heiminfusion und verteilt Einnahmequellen im Markt für infundierte Arzneimittel neu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemische Nebenwirkungen und Infusionsreaktionen | -0.8% | Global, mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungskosten und Druck durch Kostenträger | -1.2% | Global, besonders ausgeprägt in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Infusionsapothekern und -pflegekräften | -0.9% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Cybersicherheitsrisiko für intelligente Pumpenflotten | -0.4% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Druck durch Kostenträger

Die mittleren Einführungspreise für Spezialarzneimittel erreichten 2024 300.000 USD, was Versicherer dazu veranlasst, Leistungen zu kürzen und ergebnisbasierte Verträge anzustreben. Kostenträger prüfen die Wertversprechen von Gentherapien und nutzen den Biosimilar-Wettbewerb, um das Ausgabenwachstum zu dämpfen. Anbieter im Markt für infundierte Arzneimittel setzen auf Risikoteilungsvereinbarungen und betonen gleichzeitig Real-World-Evidenz, die dauerhafte klinische Ergebnisse unterstützt und die Budgetauswirkungen mindert.

Mangel an zertifizierten Infusionsapothekern und -pflegekräften

Die zunehmende Komplexität im Umgang mit Biologika trifft auf einen ohnehin dünnen Arbeitsmarkt. Zertifizierte Pflegekräfte und Apotheker sind unerlässlich, um infusionsbedingte Reaktionen, Pharmakovigilanz und digitale Pumpenschnittstellen zu managen. Der Fachkräftemangel treibt die Personalkosten in die Höhe, begrenzt die Kapazitätserweiterung und könnte den Rollout neuer Serviceleistungen verlangsamen, was die Beschleunigung des Marktes für infundierte Arzneimittel bis zur Verkürzung der Ausbildungspipelines bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Biologika gestalten Behandlungsparadigmen neu

Biologika erzielten im Jahr 2025 einen Marktanteil von 59,10 % am Markt für infundierte Arzneimittel, was die klare klinische Überlegenheit bei Autoimmun- und onkologischen Indikationen widerspiegelt. Moderne Arzneimittel für neuartige Therapien stehen bis 2031 vor einer CAGR von 14,65 % und unterstreichen die nächste Wachstumswelle. Kleine Moleküle behalten eine selektive Bedeutung, wo eine schnelle zytotoxische Wirkung erforderlich ist.

Hersteller erweitern Säugetierzell-Bioreaktoren und Einweg-Abfülllinien, um der wachsenden Nachfrage gerecht zu werden, während Anbieterorganisationen Kühlketten- und Sterilitätsprotokolle aufrüsten. Dieser Infrastrukturausbau festigt den Markt für infundierte Arzneimittel als biologikazentriertes Ökosystem. In Zukunft werden Pay-for-Performance-Verträge Anbieter bevorzugen, die therapeutische Präzision mit fiskalischer Verantwortung verbinden.

Nach Therapiegebiet: Führungsrolle der Onkologie inmitten neurologischer Expansion

Die Onkologie hielt im Jahr 2025 42,05 % der Marktgröße für infundierte Arzneimittel, bedingt durch hochvolumige Immuntherapieregime und die Notwendigkeit einer wachsamen Überwachung unerwünschter Ereignisse. Die CAGR von 11,3 % in der Neurologie unterstreicht neue Zulassungen bei genetischen und neurometabolischen Erkrankungen.

Infusionszentren unterhalten mittlerweile genomische Tests und Immunzell-Labore vor Ort, um CAR-T- oder bispezifische Regime sicher zu verabreichen. Aktualisierte Infusionsstandards beinhalten neurologische Bewertungsskalen und stärken die funktionsübergreifende Klinikerschulung. Wettbewerbsvorteile entstehen für Anbieter, die onkologische und neurologische Protokolle nahtlos integrieren, den Fallmix verbreitern und das Profil des Marktes für infundierte Arzneimittel stärken.

Nach Verabreichungsumgebung: Heiminfusionsdynamik beschleunigt sich

Stationäre Krankenhausstationen machen 2025 noch immer 63,05 % der Umsätze aus, doch die Heiminfusionsvolumina entwickeln sich mit einer CAGR von 13,2 %. Tragbare Fernüberwachungsgeräte übertragen physiologische Daten an Leitstellen und ermöglichen so eine prompte Intervention und Adhärenzüberwachung.

Kostenträger befürworten die häusliche Versorgung zur Kosteneindämmung, und Patienten begrüßen die geringere Belastung. Da sich die Medicare-Erstattung über verschiedene Versorgungsumgebungen hinweg angleicht, gestalten Gesundheitssysteme Versorgungspfade neu und integrieren Apothekerberatung und Logistikplanung in Entlassungsprozesse. Die daraus resultierende Durchsatzentlastung erhöht die stationäre Kapazität und trägt gleichzeitig zum Gesamtwachstum des Marktes für infundierte Arzneimittel bei.

Nach Endnutzer: Spezialanbieter gewinnen Wettbewerbsvorteile

Krankenhäuser und akademische Zentren hielten 2025 67,45 % des Umsatzes und verankern das komplexe Fallmanagement. Häusliche Gesundheitsorganisationen, die mit einer CAGR von 12,15 % wachsen, differenzieren sich durch flexible Terminplanung und patientenzentriertes Coaching.

Spezialkliniken bauen Reputationskapital in spezifischen Krankheitsbereichen auf und gewinnen Überweisungsströme, wenn die Ergebnisse größere Systeme übertreffen. Technologieplattformen, die Dosierungsaufzeichnungen mit elektronischen Patientenakten synchronisieren, ermöglichen verteilten Teams die Bereitstellung einheitlicher Qualität. Der Markt für infundierte Arzneimittel belohnt zunehmend agile Betreiber, die Nischenexpertise mit skalierbarer Sicherheitsinfrastruktur verbinden.

Nach Vertriebskanal: Transformation der Spezialapotheken

Die direkte Krankenhausbeschaffung dominierte 2025 mit 53,60 % der Umsätze, doch Spezialapotheken und 503B-Auslagerungseinrichtungen expandieren mit einer CAGR von 14,25 %. Auslagerungsunternehmen mindern Arzneimittelknappheit durch individuelle Chargenherstellung onkologischer Zubereitungen, während Spezialapotheken die Kühlkettenlogistik und therapiespezifische Adhärenzdienstleistungen verfeinern.

Strenge FDA-Aufsicht treibt die Konsolidierung voran und begünstigt kapitalstarke Akteure mit fortschrittlicher Sterilitätsanalytik. Die Integration zwischen Apothekendiensten und Anbieternetzwerken verbessert die Echtzeittransparenz der Nutzung, optimiert Lagerumschläge und stärkt die Zuverlässigkeit in der Lieferkette des Marktes für infundierte Arzneimittel.

Geografische Analyse

Nordamerika behielt 2025 38,20 % des Umsatzes, gestützt durch robuste Erstattungsregelungen, beschleunigte Arzneimittelzulassungen und Technologieakzeptanz. Das stetige Tempo der FDA bei der Zulassung von Biologika und Gentherapien sichert die Tiefe der klinischen Pipeline, während CMS-Zahlungsaktualisierungen eine schnellere Migration in häusliche Umgebungen ermöglichen. Eine ausgereifte Infrastruktur für elektronische Patientenakten unterstützt KI-gestützte Infusionsanalytik und festigt die Führungsrolle der Region im Markt für infundierte Arzneimittel.

Europa folgt mit einer etablierten Universalversorgung und einem Schwerpunkt auf Kosten-Wirksamkeits-Bewertungen. Koordinierte Maßnahmen zwischen der Europäischen Kommission und der EMA zur Straffung der Bewertung moderner Arzneimittel für neuartige Therapien könnten die Markteinführungszeit verkürzen und den Patientenzugang erweitern. Deutschland, Frankreich und das Vereinigte Königreich dominieren den Umsatz, doch die schrittweise Einführung von Spezialbiologika in Südeuropa sorgt für zusätzlichen Auftrieb. Bewertungen von Gesundheitstechnologien gewährleisten Haushaltsdisziplin, befürworten jedoch weiterhin hochwertige Therapien, die ungedeckten Bedarf erfüllen, und stabilisieren die Dynamik des Marktes für infundierte Arzneimittel.

Der asiatisch-pazifische Raum bietet mit einer CAGR von 9,35 % das stärkste Wachstum. Rasche Urbanisierung, Versicherungsausbau und eine alternde Bevölkerung konvergieren, um Behandlungsvolumina zu steigern. China und Japan führen die Einführung von Biologika an, während Indien und Südkorea durch Anreize für die heimische Fertigung und öffentlich-private Partnerschaften Fortschritte erzielen. Unterschiedliche regulatorische Umgebungen erfordern adaptive Geschäftsmodelle, doch die laufende Harmonisierung verbessert Produkteinführungen in mehreren Ländern und verstärkt die Durchdringung des Marktes für infundierte Arzneimittel.

Wettbewerbslandschaft

Der Markt für infundierte Arzneimittel weist eine moderate Fragmentierung auf. Große Pharmaunternehmen wie AstraZeneca, Pfizer und Roche nutzen ihre Forschungs- und Entwicklungsstärke sowie globale Vertriebskanäle, um ihren Marktanteil zu verteidigen. Geräteinnovatoren wie Baxter, Fresenius Kabi und B. Braun verfolgen vernetzte Pumpenplattformen, die Programmierfehler reduzieren und Echtzeitdaten an Krankenhausanalysesysteme liefern.

Digital-first-Start-ups entwickeln KI-gestützte Dosierungsalgorithmen, die die Behandlungszeit verkürzen und unerwünschte Reaktionen vorhersagen, und sichern sich Krankenhauspartnerschaften durch nachweisbare Fehlerreduzierungen. Die Konsolidierung ist aktiv, wie die 7-Milliarden-USD-Fusion von Mallinckrodt und Endo zeigt, die auf Skalierung und Vertriebssynergien abzielt. Qualitätsnachweise und Cybersicherheitsbereitschaft sind zu wesentlichen Ausschreibungskriterien geworden, da die Regulierungsbehörden die Marktüberwachung nach der Zulassung intensivieren. Anbieter und Lieferanten, die diesen Anforderungen gerecht werden, werden einen größeren Anteil am Markt für infundierte Arzneimittel gewinnen.

Marktführer im Bereich infundierter Arzneimittel

Sanofi SA

Amgen, Inc.

Teva Pharmaceutical Industries Ltd.

AstraZeneca plc

Bristol-Myers Squibb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die FDA erteilte eine beschleunigte Zulassung für Telisotuzumab Vedotin-tllv bei fortgeschrittenem nicht-plattenepithelialem nicht-kleinzelligem Lungenkarzinom.

- April 2025: B. Braun Medical erhielt die FDA-Zulassung für Piperacillin-Tazobactam in seinem DUPLEX-System, wodurch Medikationsfehler halbiert und 4 Minuten pro Dosis eingespart werden.

Berichtsumfang des globalen Marktes für infundierte Arzneimittel

Gemäß dem Berichtsumfang bringt die intravenöse Infusion Arzneimittel, Blut oder Flüssigkeiten direkt in den Blutkreislauf ein. Dies macht die Behandlung schnell und wirkungsvoll. Der Markt für infundierte Arzneimittel ist nach Arzneimittel, Therapiegebiet und Geografie segmentiert. Nach Arzneimittel ist der Markt in kleine Moleküle und Biologika unterteilt. In Bezug auf Therapiegebiete ist der Markt in Onkologie, Magen-Darm-Erkrankungen, rheumatoide Arthritis, Immundefizienzen, Kardiologie, Neurologie, Diabetes und sonstige Therapiegebiete segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in USD für die oben genannten Segmente.

| Kleine Moleküle |

| Biologika |

| Moderne Arzneimittel für neuartige Therapien (ATMPs) |

| Onkologie |

| Autoimmun- und entzündliche Erkrankungen |

| Stoffwechselerkrankungen |

| Neurologie |

| Herz-Kreislauf-Erkrankungen und seltene Erkrankungen |

| Stationäre Krankenhausinfusion |

| Ambulante Krankenhausinfusion und ambulante Infusionszentren |

| Heiminfusion |

| Krankenhäuser und akademische medizinische Zentren |

| Spezialinfusionsanbieter und eigenständige Kliniken |

| Häusliche Gesundheitsdienstleister |

| Direkte Krankenhausbeschaffung |

| Spezialapotheken und 503B-Auslagerungseinrichtungen |

| Einzel- und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Kleine Moleküle | |

| Biologika | ||

| Moderne Arzneimittel für neuartige Therapien (ATMPs) | ||

| Nach Therapiegebiet | Onkologie | |

| Autoimmun- und entzündliche Erkrankungen | ||

| Stoffwechselerkrankungen | ||

| Neurologie | ||

| Herz-Kreislauf-Erkrankungen und seltene Erkrankungen | ||

| Nach Verabreichungsumgebung | Stationäre Krankenhausinfusion | |

| Ambulante Krankenhausinfusion und ambulante Infusionszentren | ||

| Heiminfusion | ||

| Nach Endnutzer | Krankenhäuser und akademische medizinische Zentren | |

| Spezialinfusionsanbieter und eigenständige Kliniken | ||

| Häusliche Gesundheitsdienstleister | ||

| Nach Vertriebskanal | Direkte Krankenhausbeschaffung | |

| Spezialapotheken und 503B-Auslagerungseinrichtungen | ||

| Einzel- und Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für infundierte Arzneimittel?

Der Markt für infundierte Arzneimittel hat im Jahr 2026 einen Wert von 235,8 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 8,31 % einen Wert von 351,41 Milliarden USD erreichen.

Welche Arzneimittelklasse hat den größten Anteil am Markt für infundierte Arzneimittel?

Biologika dominieren mit einem Anteil von 59,10 % und spiegeln die starke Wirksamkeit bei Onkologie und Autoimmunerkrankungen wider.

Wie schnell wird die Heiminfusion voraussichtlich wachsen?

Für die Heiminfusion wird bis 2031 eine CAGR von 13,2 % prognostiziert, da Erstattungsparität und Technologie eine sichere Verabreichung außerhalb von Krankenhäusern ermöglichen.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,35 % an, bedingt durch den Ausbau der Gesundheitsinfrastruktur und die steigende Prävalenz chronischer Erkrankungen.

Was sind die wichtigsten Herausforderungen für den Markt für infundierte Arzneimittel?

Hohe Therapiekosten, Druck durch Kostenträger und Mangel an spezialisiertem Infusionspersonal sind die wesentlichen Einschränkungen für die Marktexpansion.

Seite zuletzt aktualisiert am: