Marktgröße und Marktanteil für pulmonale Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.62 Milliarden US-Dollar |

| Marktgröße (2031) | 25.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pulmonale Arzneimittel von Mordor Intelligence

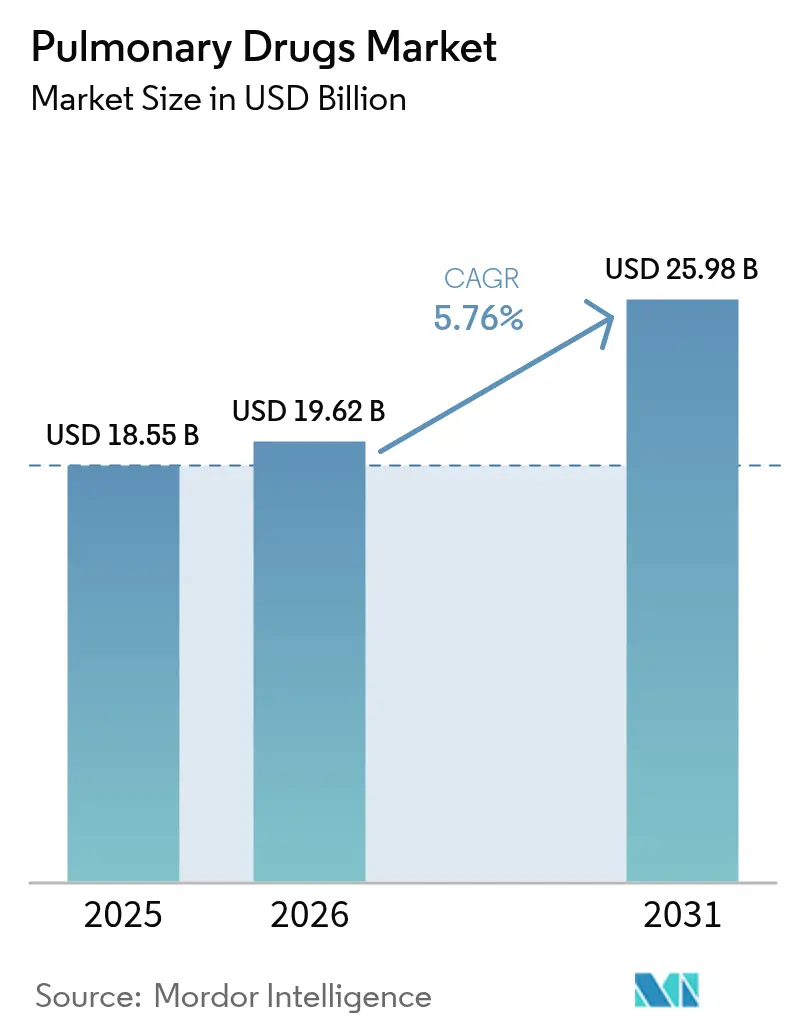

Die Marktgröße für pulmonale Arzneimittel wurde im Jahr 2025 auf 18,55 Milliarden USD geschätzt und soll von 19,62 Milliarden USD im Jahr 2026 auf 25,98 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Die zunehmende Prävalenz von Atemwegserkrankungen, eine alternde Weltbevölkerung sowie stetige Innovationen bei inhalierten und biologischen Therapien sind die wichtigsten Wachstumstreiber. Die Nachfrage korreliert auch mit der sich verschlechternden Luftqualität, wobei die Weltgesundheitsorganisation berichtet, dass nahezu die gesamte Weltbevölkerung in Gebieten lebt, die die Grenzwerte für Feinstaub überschreiten[1]Weltgesundheitsorganisation, "Luftverschmutzung in der Umgebung: Eine globale Bewertung," who.int. Gleichzeitig erweitern Technologien zur Verbesserung der Patientenadhärenz und umweltfreundliche Treibmittel die Produktattraktivität, während Patentabläufe sowohl den Generikawettbewerb als auch Lebenszyklusmanagementstrategien ankurbeln. Nordamerika führt bei der Umsatzgenerierung, doch Asien-Pazifik zeigt stärkere Dynamik, da der Zugang zur Gesundheitsversorgung ausgebaut wird und die städtische Luftverschmutzung zunimmt.

Wichtigste Erkenntnisse des Berichts

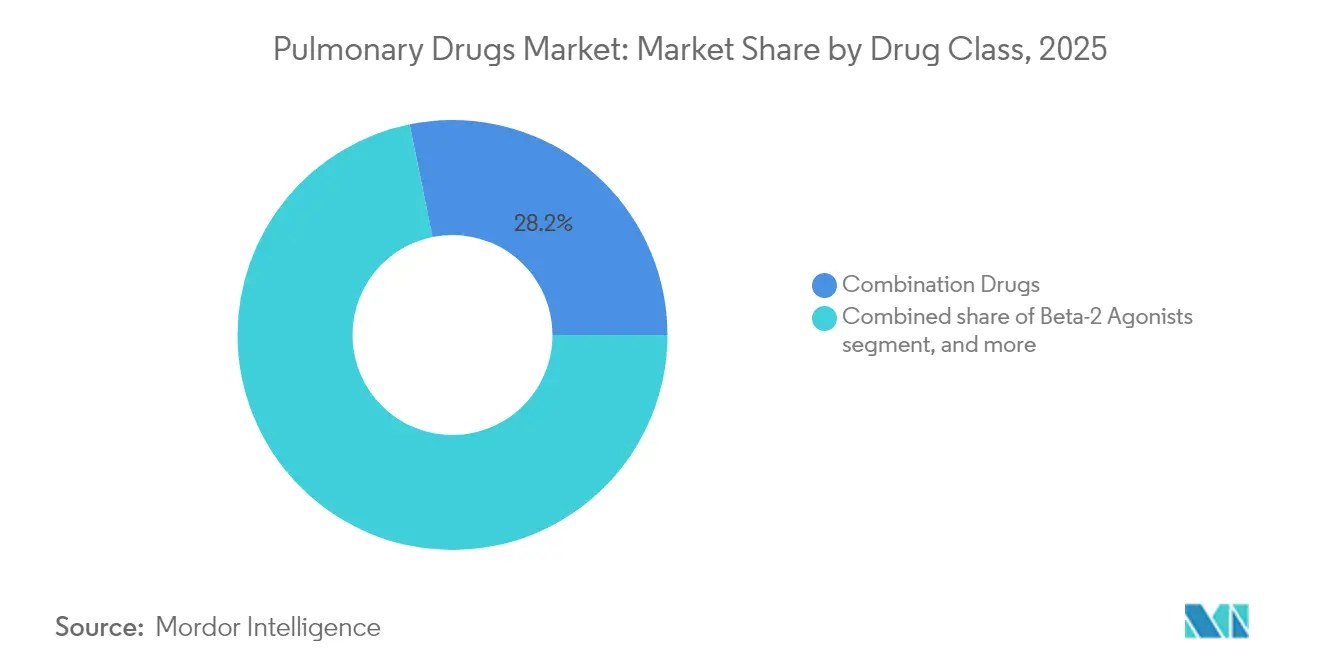

- Nach Arzneimittelklasse führten Kombinationsarzneimittel mit einem Marktanteil von 28,20 % am Markt für pulmonale Arzneimittel im Jahr 2025; monoklonale Antikörper sollen bis 2031 mit einem CAGR von 7,42 % wachsen.

- Nach Indikation entfiel auf Asthma im Jahr 2025 ein Anteil von 42,18 % an der Marktgröße für pulmonale Arzneimittel, während allergische Rhinitis zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,84 % zulegen wird.

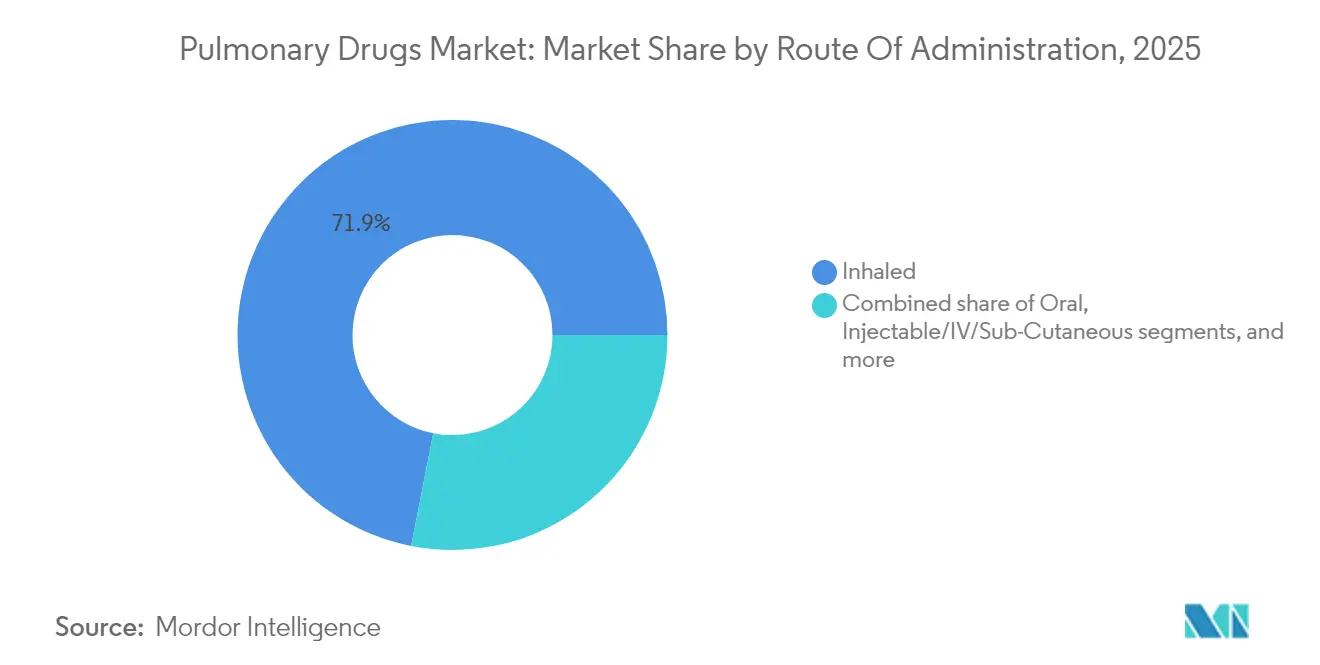

- Nach Verabreichungsweg kontrollierten inhalative Darreichungsformen im Jahr 2025 71,92 % der Marktgröße für pulmonale Arzneimittel; intranasale Produkte sollen mit einem CAGR von 8,63 % expandieren.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 47,88 %; „andere Kanäle” (Online, Spezialapotheken, Direktlieferung an Patienten) weisen mit 8,39 % den schnellsten CAGR auf.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 38,11 % am Markt für pulmonale Arzneimittel, während Asien-Pazifik bis zum Ende des Prognosehorizonts mit einem CAGR von 6,46 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pulmonale Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Atemwegserkrankungen | +1.8% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch Atemwegserkrankungen | +1.2% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Weltbevölkerung | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Inhalationstherapien | +0.8% | Aufstrebende Industriezentren in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Umweltrisikofaktoren | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Atemwegserkrankungen

Luftverschmutzung treibt die steigende Morbidität und Mortalität voran, verursacht weltweit 4,2 Millionen Todesfälle pro Jahr und ist für ein Viertel der COPD-Todesfälle verantwortlich. Schwellenländer sind am stärksten betroffen, da die Industrietätigkeit häufig die regulatorische Aufsicht übersteigt. Die wirtschaftlichen Kosten häufen sich durch Produktivitätsverluste und eine höhere Krankenhausauslastung an, was den Bedarf an chronischem pharmakologischem Management erhöht. Die COPD-Prävalenz erreichte in den Vereinigten Staaten bis 2020 12,5 Millionen Fälle, mit deutlichen Unterschieden nach Rasse und Alter[2]American Lung Association, "COPD-Trends in den Vereinigten Staaten," lung.org. Die daraus resultierende Nachfrage treibt die nachhaltige Expansion des Marktes für pulmonale Arzneimittel an, da Kostenträger der Präventivversorgung und der Reduktion von Exazerbationen Priorität einräumen.

Alternde Weltbevölkerung

Ältere Erwachsene weisen eine verminderte Lungenelastizität und eine schwächere Immunantwort auf, was sie anfällig für chronische Atemwegserkrankungen macht. In den Vereinigten Staaten leben 51,4 % der Erwachsenen mit mehreren chronischen Erkrankungen, und Atemwegserkrankungen überschneiden sich häufig mit kardiovaskulären und metabolischen Störungen[3]Zentren für Krankheitskontrolle und -prävention, "Nationales Zentrum für Gesundheitsstatistik – Multiple chronische Erkrankungen," cdc.gov. Dieses Komorbiditätsmuster fördert den Einsatz von Fixdosiskombinationsinhalatoren, die die Pillenlast reduzieren und die Therapieschemata vereinfachen. Entwickelte Regionen erleben bereits eine rasche Bevölkerungsalterung, doch Schwellenländer folgen dicht dahinter und vergrößern den künftigen Patientenpool. Diese demografische Welle bildet die Grundlage für langfristiges Volumenwachstum im Markt für pulmonale Arzneimittel.

Technologische Fortschritte bei Inhalationstherapien

Intelligente Inhalatoren mit integrierten Sensoren, wie etwa die von der FDA zugelassene Plattform von Adherium, ermöglichen es Klinikern, die Adhärenz in Echtzeit zu verfolgen und Interventionen individuell anzupassen. Gerätehersteller überarbeiten auch Treibmittel: Eine neue Formulierung reduziert das Treibhauspotenzial um 99,9 % und entspricht damit strengeren Umweltauflagen. Konnektivitätsfunktionen sprechen Fernversorgungsmodelle an, und die von vernetzten Geräten gesammelten Daten fließen in prädiktive Analysen ein, die Exazerbationen antizipieren. Während Erstattungswege in einigen Märkten noch unsicher sind, belegen frühe Anwender verbesserte Ergebnisse und weniger Notaufnahmebesuche, was den klinischen Wert der Technologie bestätigt.

Zunehmende Akzeptanz biologischer Therapien

Monoklonale Antikörper wie Mepolizumab (2025 für COPD zugelassen) zielen auf zugrunde liegende Entzündungswege ab, anstatt lediglich symptomatische Linderung zu bieten (gsk.com). Die frühere Zulassung von Dupilumab für COPD schuf einen Präzedenzfall und veranlasste Kostenträger, hochpreisige Injektionsmittel für ausgewählte Patientenuntergruppen zu erstatten. Der Patentschutz für die meisten biologischen Atemwegstherapeutika erstreckt sich über 2030 hinaus und sichert stabile Einnahmequellen. Biosimilars werden letztendlich Preisdruck erzeugen, doch die komplexe Herstellung und der Bedarf an inhalationsspezifischen Verabreichungsgeräten dürften einen weit verbreiteten Wettbewerb verzögern, was zu einem robusten mittelfristigen Wachstum des Marktes für pulmonale Arzneimittel führt.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenges regulatorisches Umfeld | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unerwünschte Wirkungen und Sicherheitsbedenken | -0.5% | Global | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Eskalierender Preis- und Erstattungsdruck | -0.9% | Vereinigte Staaten, Europa, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentablauf und Generikawettbewerb | -1.1% | Vorwiegend entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges regulatorisches Umfeld

Verschärfte Pharmakovigilanz hat die Prüfzyklen verlängert. Die FDA hat kürzlich Warnhinweise zu Guillain-Barré-Syndrom an RSV-Impfstoffe angehängt, was auf konservativere Nutzen-Risiko-Schwellen für Atemwegsprodukte hindeutet. Auch Herstellungsaudits wurden intensiviert; Qualitätsbeanstandungen gegen mehrere Wirkstoffanlagen verursachten vorübergehende Produktionsstopps. Obwohl eine solche Sorgfalt dem Patientenschutz dient, erhöht sie die Entwicklungskosten und kann Produkteinführungen verlangsamen, was insbesondere kleinere Innovatoren und Hersteller in Schwellenländern betrifft. Größere Unternehmen können von einem geringeren Wettbewerbseintritt profitieren, doch ihre Compliance-Ausgaben steigen weiterhin an.

Patentablauf und Generikawettbewerb

Der Ablauf der Patente für Fluticasonpropionat-Inhalatoren im Jahr 2025 lädt zahlreiche verkürzte Zulassungsanträge ein und spiegelt die Erosion wider, die Advair nach dem Auslaufen seines Schutzes erfahren hat. Die komplexe Gerätetechnik begrenzt zwar einen schnellen Austausch, doch erfolgreiche Generikaeinstiege können den Markenumsatz innerhalb von Monaten drastisch reduzieren. Innovatoren setzen Lebenszyklusstrategien ein, wie neue Treibmittel, digitale Sensoren und erweiterte Indikationen, doch Kostenträger prüfen inkrementelle Vorteile genau. Die kurzfristige Welle von Patentabläufen belastet den Ausblick der Branche für pulmonale Arzneimittel, auch wenn neue Biologika die entgangenen Umsätze teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Kombinationstherapien behalten die Verkaufsführerschaft

Kombinationsinhalatoren generierten im Jahr 2025 28,20 % der Marktgröße für pulmonale Arzneimittel und bestätigten damit die klinische Präferenz für eine Mehrfachmechanismus-Kontrolle der Atemflussbegrenzung. Dreifachtherapieprodukte wie Breztri erfüllten 2025 die Phase-III-Endpunkte bei Asthma, was auf breitere Zulassungsmöglichkeiten und eine tiefere Aufnahme in Arzneimittellisten hindeutet. Beta-2-Agonisten und Anticholinergika bleiben als Basiskomponenten in diesen Fixdosisplattformen erhalten und sichern stabile Umsatzbasis. Monoklonale Antikörper, obwohl derzeit geringer im Volumen, verzeichnen einen CAGR von 7,42 %, angetrieben durch Zulassungen bei eosinophiler COPD und schwerem Asthma. Kortikosteroid-Monotherapien verzeichnen moderates Wachstum, da Sicherheitsbedenken das Interesse auf zielgerichtete Biologika verlagern. Anti-Leukotriene und Antihistaminika behalten eine Nischenverwendung in pädiatrischen und allergiebedingten Fällen, während Pipeline-Wirkstoffe, die auf neuartige Entzündungsmediatoren abzielen, künftige Wettbewerbszyklen ankündigen. Das vielfältige therapeutische Arsenal unterstreicht, warum der Markt für pulmonale Arzneimittel wettbewerbsintensiv und gleichzeitig chancenreich bleibt.

Die Dominanz der Kombinationstherapie prägt auch die Fertigungsinvestitionen, da Unternehmen ihre Abfüll- und Verpackungslinien aufrüsten, um Doppelkanisters und Dreifachwirkstoff-Trockenpulvermischungen aufzunehmen. Markenführer sichern sich gegen Generikaerosion ab, indem sie Geräteinnovationen wie Dosiszähler und Adhärenz-Tracker bündeln. Unterdessen skalieren Hersteller monoklonaler Antikörper Einweg-Bioreaktoren hoch, um das Risiko von Chargenverunreinigungen zu reduzieren und sich an die sich weiterentwickelnden Regeln der guten Herstellungspraxis anzupassen. Die strategische Mischung aus Kleinmolekül-Inhalatoren und injizierbaren Biologika lässt Einkäufer mit Arzneimittellistenrabatten jonglieren, was wiederum die Vertragsmacht zugunsten von Großhändlern verschiebt, die in komplexen Verhandlungen versiert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Indikation: Asthma dominiert, während allergische Rhinitis an Tempo gewinnt

Asthma trug im Jahr 2025 42,18 % zum Marktanteil für pulmonale Arzneimittel bei, bedingt durch seine hohe Prävalenz und die leitlinienbasierte Langzeitkontrolltherapie. Biologika, die auf Typ-2-Entzündungen abzielen, bauen auf dieser Basis auf und bieten Eskalationsoptionen für unkontrollierte Erkrankungen. COPD bleibt bedeutend, weist jedoch weiterhin einen hohen ungedeckten Bedarf an krankheitsmodifizierenden Interventionen auf – eine Lücke, die durch die Zulassung von Ensifentrin im Jahr 2024 teilweise geschlossen wurde. Allergische Rhinitis schreitet am schnellsten mit einem CAGR von 8,84 % voran, unterstützt durch kombinierte Nasensprays, die antihistaminische und kortikosteroidale Wirkung für eine schnelle Symptomlinderung vereinen. Pulmonale arterielle Hypertonie erzielt trotz geringerer Patientenzahlen Premiumpreise und ist damit überproportional lukrativ. Behandlungen bei zystischer Fibrose profitieren von Orphan-Anreizen, obwohl die Gesamtmarktgröße für pulmonale Arzneimittel in diesem Teilsegment durch die Bevölkerungsgröße begrenzt bleibt. Aufkommende Indikationen wie idiopathische Lungenfibrose schreiten langsam voran, da die Forschung fibrosefördernde Signalwege entschlüsselt und Frühphasen-Risikokapital anzieht.

Geografische Behandlungsmuster unterscheiden sich: Die Akzeptanz von Asthma-Biologika steigt in den Vereinigten Staaten und Deutschland stetig, während die Einführung von COPD-Dreifachinhalatoren anderswo aufgrund krankenhausgetriebener Protokolle schneller voranschreitet. In Asien-Pazifik wird das Wachstum der Rhinitis-Therapie durch zunehmende städtische Allergenexposition angetrieben. Solche regionalen Nuancen veranlassen Hersteller, Aufklärungskampagnen, Erstattungsdossiers und Lieferketten anzupassen, was die differenzierte Segmentierungslandschaft innerhalb des Marktes für pulmonale Arzneimittel widerspiegelt.

Nach Verabreichungsweg: Inhalative Plattformen bleiben dominant bei zunehmendem nasalem Schwung

Inhalative Produkte machten im Jahr 2025 71,92 % der Marktgröße für pulmonale Arzneimittel aus, da sie Arzneimittel direkt an die Krankheitsstellen abgeben und Verschreibern vertraut sind. Trockenpulverinhalatoren und Dosieraerosole konkurrieren hinsichtlich Einfachheit, Inspirationsflussanforderungen und Umweltauswirkungen. Die regulatorische Unterstützung für Treibmittel mit niedrigem Treibhauspotenzial beschleunigt die Geräteerneuerungszyklen und veranlasst Markenhersteller, Altmoleküle in umweltfreundlicheren Formaten neu einzuführen. Die intranasale Verabreichung mit einem CAGR von 8,63 % gewinnt nach der Zulassung eines Epinephrin-Nasensprays für pädiatrische Anaphylaxie im Jahr 2025 an Aufmerksamkeit. Nadelfreie und schnell einsetzende Eigenschaften sprechen Patienten an, während Kostenträger die Kostenersparnis durch vermiedene Notaufnahmebesuche abwägen.

Orale Formulierungen behalten ihre Relevanz für systemische Wirkungen, wenn eine Ablagerung in den Atemwegen nicht entscheidend ist oder wenn Patienten die Inhalatortechnik nicht koordinieren können. Injizierbare Biologika wachsen parallel zu Asthma- und COPD-Antikörperindikationen, wobei die Verabreichung zunehmend auf subkutane Heimoptionen verlagert wird, um Klinikbesuche zu minimieren. Aufkommende Modalitäten wie transdermale Pflaster und pulmonal verabreichte Gentherapien verbleiben im Bereich „andere Verabreichungswege”, wo präklinische Erfolge die Verabreichungsnormen neu definieren könnten. Patientenzentriertes Design und Geräteschulungsprogramme beeinflussen zunehmend die Aufnahme in Arzneimittellisten und betonen Komfort neben Wirksamkeit im breiten Markt für pulmonale Arzneimittel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandelsapotheke führt während des digitalen Wandels

Einzelhandelsgeschäfte dispensierten im Jahr 2025 47,88 % des Umsatzes, da chronisch Erkrankte auf Nachbarschaftsapotheker für Nachfüllungen und Beratung angewiesen sind. Programme zum Arzneimitteltherapiemanagement fördern die Adhärenz, senken Exazerbationsraten und stärken die Kanaltreue. Spezialapotheken, obwohl kleiner, wachsen rasch auf dem Rücken der Biologika-Akzeptanz und bieten Kühlkettenlogistik sowie von Pflegepersonal geleitete Injektionsschulungen an. Krankenhäuser konzentrieren sich auf die Therapie akuter Exazerbationen und die Einleitung komplexer Wirkstoffe und überweisen Patienten dann häufig zur Erhaltungstherapie an Einzel- oder Spezialapotheken. „Andere Kanäle” wie Online-Apotheken und Direktlieferung an Verbraucher erzielen einen CAGR von 8,39 %, angetrieben durch das Wachstum der Telemedizin, die Bequemlichkeit des Versandhandels und Preistransparenz.

Die Konsolidierung unter Pharmacy-Benefit-Managern gestaltet die Verhandlungsmacht weiterhin um. Digitale Bestellportale integrieren sich in elektronische Gesundheitsakten, automatisieren Vorabgenehmigungen und beschleunigen die Auftragserfüllung. Da Omnichannel-Modelle reifen, müssen Hersteller Handelsbedingungen über stationäre und E-Commerce-Kanäle hinweg abstimmen und gleichzeitig Parallelhandel verhindern, um sowohl Volumen als auch Preisintegrität im Markt für pulmonale Arzneimittel zu sichern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,11 % des Umsatzes, gestützt durch eine hohe Biologika-Akzeptanz und günstige Erstattungsstrukturen. Die Neugestaltung des US-amerikanischen Medicare-Programms für 2025 führt ausgehandelte Höchstpreise ein, was die Hebelwirkung der Kostenträger erhöht, aber eine breitere Erschwinglichkeit verspricht, sobald Arzneimittel für Verhandlungen qualifiziert sind. Kanadische Provinzen weiten die Biologika-Erstattung aus, obwohl Ausschreibungen die Nettopreise unter Druck halten. Die Region treibt auch Geräteinnovationen voran, wobei mehrere FDA-De-novo-Zulassungen für intelligente Inhalatoren klinische Erwartungen prägen.

Europa bleibt ein Kernmarkt, der durch universelle Versorgung und strenge Kosteneffektivitätsregeln gekennzeichnet ist. Deutschland, das Vereinigte Königreich und Frankreich beanspruchen gemeinsam den größten Anteil der regionalen Ausgaben, unterstützt durch alternde Bevölkerungen und starke Umweltpolitiken zur Reduzierung von Feinstaubemissionen. Gesamteuropäische Initiativen rationalisieren Zulassungswege, erleichtern länderübergreifende Markteinführungen und verkürzen die Zeit bis zur Marktreife. Referenzpreisrahmen begrenzen jedoch hohe Listenpreise und lenken Hersteller in Richtung ergebnisbasierter Verträge, insbesondere für Biologika.

Asien-Pazifik verzeichnet den schnellsten CAGR von 6,46 % bis 2031. Rasche Urbanisierung und kohleintensive Stromerzeugung verschlechtern die Luftqualitätskennzahlen und vergrößern den Patientenpool. China investiert in die lokale Produktion inhalativer Generika, um die Importabhängigkeit zu verringern, obwohl Premium-Biologika weiterhin auf multinationale Versorgung angewiesen sind. Indiens Inlandsbranche skaliert die Produktion von Trockenpulverinhalatoren hoch und unterstützt sowohl den Export als auch die lokale Nachfrage. Japanische Leitlinien erweitern die Indikationen für die Dreifachtherapie und fördern das Verschreibungswachstum, während Australien Fernüberwachungspiloten finanziert, um COPD-Patienten in ländlichen Gebieten zu versorgen. Südostasiatische Länder verbessern die Erstattung, doch die Erschwinglichkeit bleibt ein Hindernis, was Raum für abgestufte Preisstrategien im Markt für pulmonale Arzneimittel lässt.

Wettbewerbslandschaft

Große multinationale Unternehmen dominieren die mittleren bis hohen Preissegmente und nutzen Patentportfolios, Vertriebsteams und regulatorische Erfahrung. AstraZeneca strebt bis 2030 einen unternehmensweiten Umsatz von 80 Milliarden USD an, wobei Atemwegstherapien als Kernpfeiler dienen, gestützt durch Breztri, Fasenra und einen spätphasigen IL-33-Antikörper. GSK erweitert seinen biologischen Fußabdruck nach der Übernahme von Aiolos Bio und ergänzt die starke Akzeptanz des Trelegy-Inhalators und des injizierbaren Nucala. Sanofi stärkt seine Tiefe im Bereich seltener Erkrankungen durch den Inhibrx-Deal und positioniert rekombinantes Alpha-1-Antitrypsin für Zulassungsstudien. Diese Übernahmen veranschaulichen die Abhängigkeit von ergänzenden Deals zur Schließung von Pipeline-Lücken.

Intelligente Gerätepartnerschaften entwickeln sich zu einem Differenzierungsmerkmal. GSK kooperiert mit Propeller Health für vernetzte Inhalatoren, während kleinere digitale Start-ups Analyse-Dashboards zur Erkennung von Nicht-Adhärenz anbieten. Dennoch bleiben Kommerzialisierungshürden bestehen: Teva zog seine Digihaler-Linie 2024 zurück und verwies auf geringe Akzeptanz trotz positiver Rückmeldungen zum klinischen Nutzen. Patentabläufe lösen defensive Strategien aus. Innovatoren patentieren Gerätemechanismen neu, verfolgen pädiatrische Erweiterungen und investieren in umweltfreundlichere Treibmittel, um neue Codes zu rechtfertigen. Generika-Herausforderer konzentrieren sich auf patentfreie Kortikosteroide und duale Bronchodilatatoren, doch die Komplexität der Gerätereproduktion verlängert den Markteintritt.

Regionale Hersteller konkurrieren über Kostenführerschaft und beliefern Schwellenmärkte mit Markengenerika. Indische Auftragsforschungs- und -entwicklungsorganisationen gewinnen Marktanteile bei Trockenpulverformulierungen, während chinesische Unternehmen mit westlichen Firmen für die Abfüllung und Verpackung von Antikörpern kooperieren. Mittelgroße Biotechnologieunternehmen konzentrieren sich auf Nischenwege wie die Hemmung von neutrophiler Elastase und die Modulation von T-Zell-Checkpoints und streben Orphan-Designierungen an, die die Prüfung beschleunigen. Risikokapital bleibt gesund, teilweise weil der Markt für pulmonale Arzneimittel mehrere Teilsegmente mit unterschiedlichen Risiko-Rendite-Profilen bietet und die Skalierungskosten monoklonaler Antikörper gegen die einfachere Wirtschaftlichkeit von Fixdosis-Bronchodilatatoren abwägt.

Marktführer für pulmonale Arzneimittel

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim GmbH

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AstraZeneca meldete positive Phase-III-Daten aus den KALOS- und LOGOS-Studien für Breztri bei Asthma, was eine Zulassungserweiterung über COPD hinaus unterstützt.

- Mai 2025: GSK erhielt die FDA-Zulassung für Nucala (Mepolizumab) bei COPD und markierte damit das erste Anti-IL-5-Biologikum für diese Indikation.

- März 2025: Die FDA genehmigte den Neffy-Epinephrin-Nasenspray für schwere allergische Reaktionen bei Kindern ab 4 Jahren – die erste nadelfreie Epinephrin-Option.

- Februar 2025: GSK übernahm Aiolos Bio für 1,4 Milliarden USD und fügte seinem Atemwegs-Pipeline einen langwirksamen Anti-TSLP-Antikörper hinzu.

- Januar 2025: Sanofi schloss die Übernahme von Inhibrx für 2,2 Milliarden USD ab und erwarb damit INBRX-101 für den Alpha-1-Antitrypsin-Mangel.

- September 2024: Molex vereinbarte den Kauf der Vectura Group, um die Fähigkeiten zur inhalativen Arzneimittelverabreichung zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pulmonale Arzneimittel als verschreibungspflichtige und rezeptfreie pharmazeutische Wirkstoffe, die direkt auf die Atemwege oder das Lungenparenchym wirken, um Erkrankungen wie Asthma, chronisch obstruktive Lungenerkrankung, Lungenfibrose, pulmonale arterielle Hypertonie, zystische Fibrose und akute Atemwegsinfektionen zu verhindern, zu kontrollieren oder rückgängig zu machen. Arzneimittel, die durch Inhalation, oral oder parenteral verabreicht werden, sind eingeschlossen, sofern ihr primäres klinisches Ziel pulmonal ist.

Ausschluss aus dem Umfang: Impfstoffe, Diagnostika und eigenständige Verabreichungsgeräte sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Arzneimittelklasse

- Beta-2-Agonisten

- Anticholinergika

- Orale und inhalative Kortikosteroide

- Anti-Leukotriene

- Antihistaminika

- Monoklonale Antikörper

- Kombinationsarzneimittel

- Andere Arzneimittelklassen

- Nach Indikation

- Asthma

- COPD

- Allergische Rhinitis

- Pulmonale arterielle Hypertonie

- Zystische Fibrose

- Andere Indikationen

- Nach Verabreichungsweg

- Inhalativ

- Oral

- Injizierbar/intravenös/subkutan

- Intranasal

- Andere Verabreichungswege

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Pneumologen, Leiter von Krankenhausapotheken, Kostenträger und Lieferkettenmanager in Nordamerika, Europa und Asien-Pazifik. Die Gespräche halfen dabei, Verschiebungen im Therapiemix (zum Beispiel zunehmende Biologika-Durchdringung), typische Patientenbehandlungstage, Kanalaufschläge und bevorstehende Patentabläufe zu validieren, was es uns ermöglichte, die Annahmen aus der Sekundärforschung zu verfeinern.

Sekundärforschung

Wir begannen damit, das Universum der zugelassenen und in der Pipeline befindlichen Atemwegsarzneimittel mithilfe offener Datensätze aus Quellen wie der Weltgesundheitsorganisation, dem Orange Book der US-amerikanischen Behörde für Lebens- und Arzneimittel, ClinicalTrials.gov, UN-Demografiestatistiken sowie Luftqualitäts-Dashboards der US-amerikanischen Umweltschutzbehörde und der Europäischen Umweltagentur zu kartieren. Jährliche Nutzungssignale wurden dann mit Preishinweisen aus aufgeführten Erstattungsplänen, 10-K-Einreichungen von Unternehmen und Krankenhausbeschaffungsportalen verknüpft. Laut Analysten von Mordor Intelligence lieferten Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva gezielte Finanzdaten und Nachrichten, die unternehmensweite Benchmarks verankerten. Die oben zitierten Quellen veranschaulichen unseren sekundären Beweispool, der für Querprüfungen und Klärungen verwendet wurde, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde zunächst aus der diagnostizierten Prävalenz wichtiger Atemwegserkrankungen, den Therapieakzeptanzraten und den durchschnittlichen jährlichen Behandlungskosten pro Patient konstruiert. Die Ergebnisse wurden mit selektiven Bottom-up-Zusammenfassungen der Umsätze ausgewählter Hersteller und Kanalprüfungen abgeglichen, die dann um Doppelzählungen bereinigt wurden. Zu den Variablen, die das Modell am stärksten beeinflussen, gehören das Prävalenzwachstum bei Asthma und COPD, der Biologika-Anteil an neuen Verschreibungen, die Akzeptanz intelligenter Inhalatoren, die Erosion des durchschnittlichen Verkaufspreises nach dem Generikaeintritt sowie regionale Erstattungsänderungen. Multivariate Regression kombiniert mit Szenarioanalyse projiziert diese Treiber bis 2030, während Lücken in den Bottom-up-Belegen durch konservative Verhältnisschätzungen überbrückt werden, die in Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianzprüfungen, Peer-Review und Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische Zulassungen, Sicherheitsrücknahmen oder makroökonomische Schocks ausgelöst werden. Kurz vor der Berichtsveröffentlichung wird eine schnelle Validierungsprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für pulmonale Arzneimittel Verlässlichkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Therapiekörbe, Preisannahmen und Aktualisierungszeitpunkte wählen. Wir erkennen diese Realität von vornherein an und zeigen dann, wie eine disziplinierte Variablenauswahl und jährliche Neukalibrierung unsere Ausgangsbasis verankern.

Zu den wichtigsten Lückenursachen gehören, ob Inhalationsgeräte mit Arzneimitteln gebündelt werden, die Breite der Krankheitseinbeziehung (einige Dienste fügen Onkologika hinzu) und ob Listen- oder Nettopreise angewendet werden. Mordor beschränkt den Umfang auf Therapeutika, die ausschließlich auf pulmonale Pathologien abzielen, wendet Netto-nach-Rabatt-Preisstellvertreter an und gleicht Volumina mit realer Prävalenz ab, was zusammen das Überschätzungsrisiko mindert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 18,55 Mrd. USD (2025) | ||

| 56,98 Mrd. USD (2025) | Globale Unternehmensberatung A | Bündelt Verabreichungsgeräte und breitere Atemwegsarzneimittel; stützt sich auf übergeordnete Umsatzaufteilungen der Hersteller ohne Prävalenzprüfungen bei Patienten |

| 61,10 Mrd. USD (2023) | Branchenmagazin B | Schließt Onkologika und biologische Immuntherapien bei Lungenkrebs ein; älteres Basisjahr und keine Nettopreisanpassungen |

| 53,24 Mrd. USD (2023) | Datendienste C | Konzentriert sich auf Verabreichungssysteme plus Arzneimittel, verwendet Versandwerte und wendet einheitliche Wachstumsmultiplikatoren an |

Zusammengenommen zeigt der Vergleich, dass Marktwerte schnell anschwellen, wenn nicht-pulmonale Produkte oder Bruttopreise einfließen. Indem Mordor Intelligence die Eingaben auf krankheitsspezifische Prävalenz, validierten Therapiemix und Nettoökonomie verankert, bietet es Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pulmonale Arzneimittel?

Der Markt für pulmonale Arzneimittel wird im Jahr 2026 auf 19,62 Milliarden USD geschätzt.

Wie schnell wird der Markt für pulmonale Arzneimittel voraussichtlich wachsen?

Der Markt soll mit einem CAGR von 5,76 % expandieren und bis 2031 25,98 Milliarden USD erreichen.

Welche Arzneimittelklasse hält den größten Marktanteil bei pulmonalen Arzneimitteln?

Kombinationsinhalatoren führen mit einem Anteil von 28,20 % (Stand 2025).

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einem CAGR von 6,46 % wachsen und damit andere Regionen übertreffen.

Warum gewinnen Biologika in der Atemwegsversorgung an Bedeutung?

Monoklonale Antikörper bieten gezielte Entzündungskontrolle und haben kürzlich Zulassungen für schweres Asthma und COPD erhalten, was einen CAGR von 7,42 % für dieses Segment antreibt.

Wie beeinflussen intelligente Inhalatoren die Patientenergebnisse?

Vernetzte Inhalatoren verfolgen die Adhärenz in Echtzeit, ermöglichen datengestützte Interventionen und haben in Programmen früher Anwender nachweislich reduzierte Exazerbationsraten gezeigt.

Seite zuletzt aktualisiert am: