Größe und Marktanteil des asiatisch-pazifischen IT-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

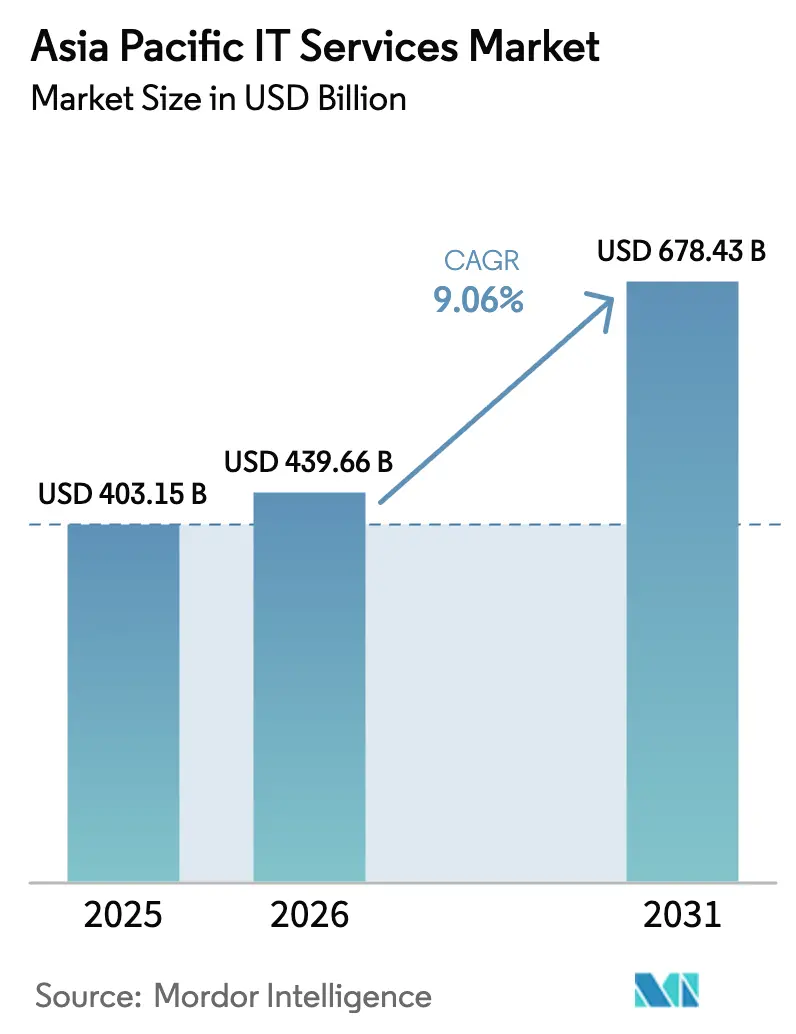

| Marktgröße im Basisjahr (2025) | 403.15 Milliarden US-Dollar |

| Marktgröße (2026) | 439.66 Milliarden US-Dollar |

| Marktgröße (2031) | 678.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen IT-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen IT-Dienstleistungsmarkts wird voraussichtlich von 403,15 Milliarden USD im Jahr 2025 und 439,66 Milliarden USD im Jahr 2026 auf 678,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,06 % zwischen 2026 und 2031 entspricht. Diese Expansion unterstreicht, wie Unternehmen ihre Budgets von veralteter Hardware hin zu cloudnativen Plattformen, KI-gestützter Automatisierung und branchenspezifischen verwalteten Diensten verlagern. Souveräne-Cloud-Vorschriften, die grenzüberschreitende Datenflüsse einschränken, veranlassen multinationale Konzerne, landesinterne Rechenzentren aufzubauen und Joint Ventures mit lokalen Anbietern einzugehen, während die rasche Verbreitung generativer KI die Nachfrage nach Beratungs-, Integrations- und laufenden Modellverwaltungsangeboten ankurbelt. Kosteneinsparungsmandate treiben mittelständische Hersteller und Einzelhändler weiterhin zur Infrastrukturauslagerung, und Smart-City-Projekte in der ASEAN-Region generieren mehrjährige Verträge für Infrastruktur-als-Dienstleistung und Edge-Computing-Bereitstellungen, die über die traditionelle Beratung hinausgehen. Die Wettbewerbsintensität steigt, da indische Global-Delivery-Marktführer, internationale Beratungsunternehmen und hyperscalende Cloud-Plattformen darum wetteifern, KI- und Cybersicherheitsfähigkeiten in jedes Kundenprojekt einzubetten, was die Chancen für Spezialisten erweitert, die sich auf Interoperabilität im Gesundheitswesen, Betrugsanalysen im Fintech-Bereich und nachhaltige IT-Beratung konzentrieren.

Wichtigste Erkenntnisse des Berichts

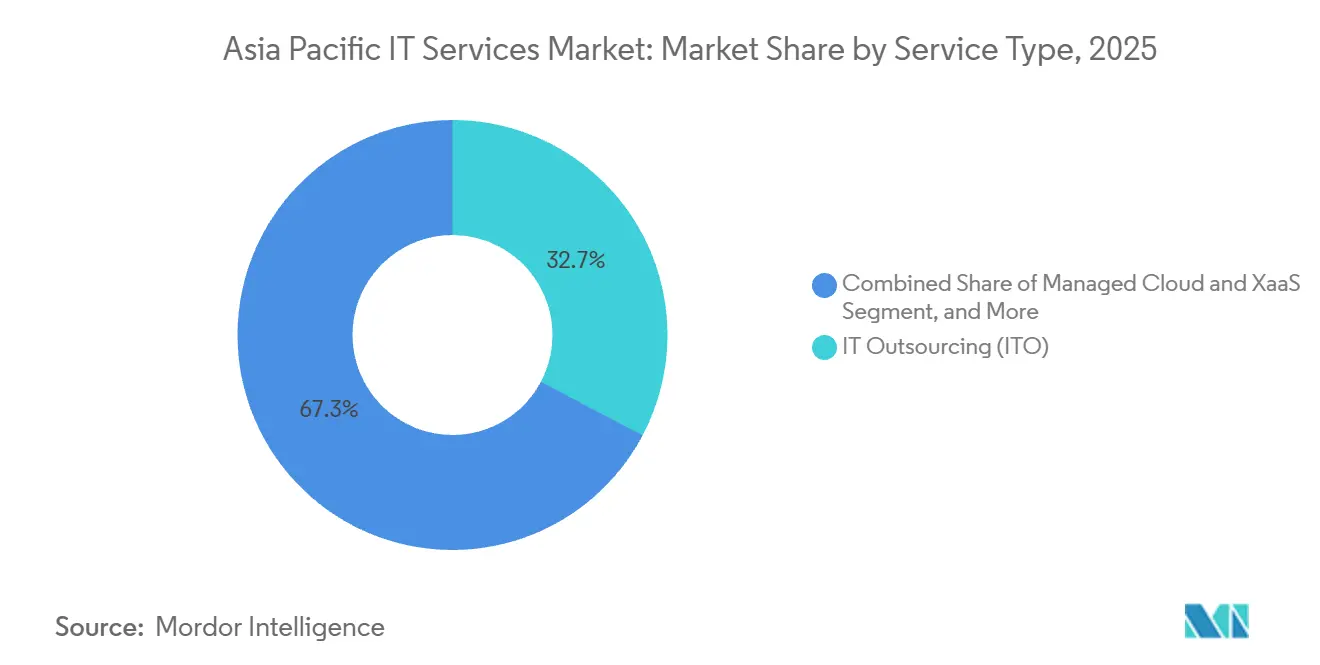

- Nach Dienstleistungstyp führte IT-Outsourcing im Jahr 2025 mit einem Marktanteil von 32,74 % am asiatisch-pazifischen IT-Dienstleistungsmarkt, während verwaltete Cloud- und XaaS-Dienste bis 2031 mit einer CAGR von 10,11 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 49,73 % der Ausgaben am asiatisch-pazifischen IT-Dienstleistungsmarkt auf die Public Cloud, während Hybrid- und Multi-Cloud bis 2031 voraussichtlich mit einer CAGR von 10,46 % wachsen wird.

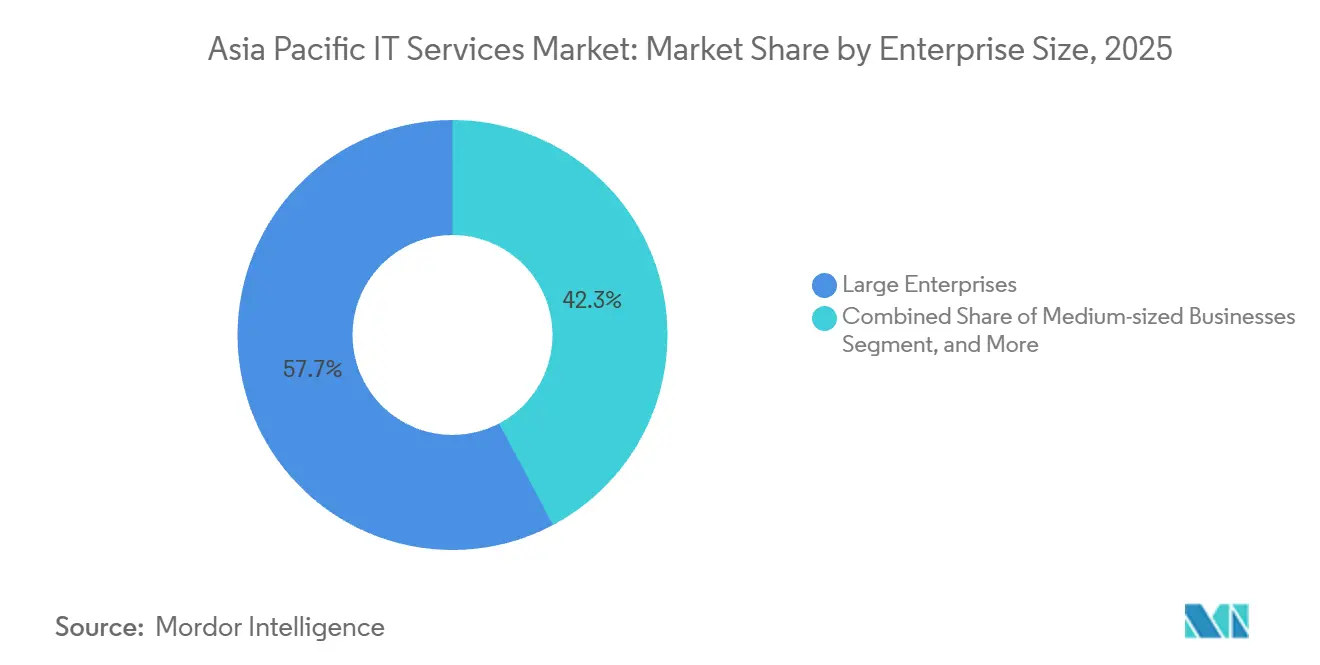

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,74 % am asiatisch-pazifischen IT-Dienstleistungsmarkt, doch Klein- und Kleinstunternehmen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,66 % wachsen.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 24,62 % der Marktgröße des asiatisch-pazifischen IT-Dienstleistungsmarkts, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 10,27 % wachsen sollen.

- Nach Land hielt China im Jahr 2025 einen Anteil von 28,74 % am asiatisch-pazifischen IT-Dienstleistungsmarkt, doch Indien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 10,43 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen IT-Dienstleistungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante digitale Transformation in allen Branchen | +2.3% | Global, mit höchster Intensität in China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Souveräne-Cloud-Mandate gestalten die regionale Bereitstellung neu | +1.8% | China, Singapur, Indien, Indonesien, Malaysia, Vietnam, Thailand, Australien | Langfristig (≥ 4 Jahre) |

| Boom bei verwalteten KI- und generativer-KI-Diensten | +2.1% | Global, frühe Einführung in Singapur, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungsdruck treibt die Einführung von ITO und BPO voran | +1.5% | Indien, Philippinen, Indonesien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Smart-City-Megaprojekte in der ASEAN-Region und Indien | +0.9% | Indonesien, Malaysia, Thailand, Indien, Singapur | Langfristig (≥ 4 Jahre) |

| Klimatechnologie und Outsourcing der Einhaltung von Green-IT-Vorschriften | +0.7% | Japan, Südkorea, Singapur, Australien, mit Ausstrahlungseffekten auf die ASEAN-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante digitale Transformation in allen Branchen

Finanzinstitute, Hersteller und Einzelhändler bauen Kernsysteme rund um API-gesteuerte Microservices um, um Echtzeit-Analysen und Omnichannel-Engagement zu unterstützen, und lenken erhebliches Kapital in Cloud-Migration und Integrationsberatung. Eine regionale Umfrage ergab, dass 73 % der Organisationen planen, ihre Transformationsbudgets zu erhöhen, doch Kompetenzlücken bestehen weiterhin, da nur 42 % der thailändischen Führungskräfte detaillierte Roadmaps pflegen. Dieses Missverhältnis fördert eine stetige Nachfrage nach Beratungspartnern, die Legacy-Mainframes und Cloud-Plattformen überbrücken können. Banken in Singapur und Japan führen Echtzeitzahlungen und KI-basiertes Kreditscoring ein, während Einzelhändler in Edge-Analysen für dynamische Preisgestaltung investieren, um E-Commerce-Konkurrenten entgegenzuwirken. Die daraus resultierende Projektpipeline umfasst Cloud-Migration, Datenplattformvereinheitlichung und Omnichannel-Kundenerlebnisgestaltung, die jeweils mehrjährige Verträge für verwaltete Dienste mit Schwerpunkt auf Optimierung und Support speisen.

Boom bei verwalteten KI- und generativer-KI-Diensten

Die Einführung generativer KI beschleunigt sich, da Unternehmen die Produktivität von Entwicklern steigern und Call-Center-Abläufe automatisieren möchten. Die wöchentliche Nutzung unter Wissensarbeitern erreichte 2024 mit 78 % die weltweit höchste Rate, doch nur ein Drittel der Unternehmen verfügt über eine formelle Governance, was die Tür für Anbieter verwalteter Dienste öffnet, die Modellauswahl, Feinabstimmung und verantwortungsvolle KI-Kontrollen bündeln. Pilotprogramme in Indien zeigten Produktivitätssteigerungen von 43–45 %, was eine rasche Skalierung in Software-, Versicherungs- und Telekommunikationsunternehmen auslöste. Anbieter, die vortrainierte vertikale Modelle, kontinuierliches Monitoring und kostenoptimierte Inferenzinfrastruktur liefern, erzielen Prämienmargen. Frühe Einführermärkte wie Singapur und Südkorea wechseln nun von Proof-of-Concept-Phasen zu unternehmensweiten Rollouts, was ein zweistelliges Wachstum beim Outsourcing von KI-Betrieb antreibt.

Souveräne-Cloud-Mandate gestalten die regionale Bereitstellung neu

Chinas Gesetze zur Cybersicherheit und Datensicherheit verlangen die inländische Speicherung sensibler Informationen und zwingen ausländische multinationale Konzerne, sich in genehmigten Einrichtungen anzusiedeln oder mit lokalen Hyperscalern zu kooperieren.[1]Cyberspace Administration of China, "Cybersicherheitsgesetz der Volksrepublik China," CAC.GOV.CN Ähnliche Vorschriften in Singapur, Indien und Indonesien erzwingen die Datenhaltung für ausgewählte Datenkategorien im Inland und zwingen globale Dienstleister, Bereitstellungsmodelle rund um Mehrländer-Präsenzen und lokalisierte Talente neu zu gestalten. Das regulatorische Flickwerk erhöht die Sichtbarkeit der Compliance-Kosten und begünstigt regional diversifizierte Anbieter, die souveräne Cloud-Referenzarchitekturen, automatisierte Datenklassifizierungstools und grenzüberschreitendes Logging bereitstellen können. Die Nachfrage nach Beratung zu Datenhaltungsmapping, Verschlüsselungstechniken und Joint-Venture-Strukturierung steigt, während Infrastruktur-als-Dienstleistung-Anbieter, die eine landesinterne Notfallwiederherstellung garantieren können, Marktanteile gewinnen.

Kosteneinsparungsdruck treibt die Einführung von ITO und BPO voran

Der Margendruck in der Fertigungsindustrie, im Einzelhandel und im Telekommunikationssektor verstärkt das Interesse an ergebnisbasiertem Outsourcing. Indiens Exporte von Softwaredienstleistungen erreichten im Geschäftsjahr 2024 einen Wert von 199 Milliarden USD, gestützt durch Infrastrukturmanagement und Business-Process-Outsourcing. Die Philippinen erzielten 2023 mit BPO einen Umsatz von 29,5 Milliarden USD und orientieren sich nun auf Datenanalyse und digitale Marketingdienstleistungen um, um höhere Wertschöpfung zu erzielen. Deloitte berichtet, dass 59 % der regionalen Unternehmen Outsourcing in erster Linie zur Kostensenkung betreiben, während 47 % auch den Zugang zu Fachkräften als Grund anführen – was darauf hindeutet, dass Anbieter, die Automatisierung, Domänen-Know-how und wettbewerbsfähige Preisgestaltung kombinieren, bevorzugt werden. Aufstrebende Standorte wie Indonesien und Malaysia ziehen Back-Office-Tätigkeiten an, indem sie niedrigere Löhne mit staatlichen Anreizen verbinden und so die Angebotslandschaft des asiatisch-pazifischen IT-Dienstleistungsmarkts diversifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gravierender Fachkräftemangel und Lohninflation in erstklassigen Standorten | -1.4% | Indien, Singapur, China, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cybersicherheit und Einhaltung von Datensouveränitätsvorschriften | -1.1% | Global, mit höchster Belastung in China, Singapur, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Technologische Altlasten in staatseigenen Unternehmen | -0.8% | China, Indien, Indonesien, Malaysia, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Geopolitische digitale Blöcke fragmentieren Lieferketten | -0.6% | China, Taiwan, Südkorea, mit Ausstrahlungseffekten auf die ASEAN-Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Fachkräftemangel und Lohninflation in erstklassigen Standorten

Cloud-Architekten, Cybersicherheitsanalysten und KI-Ingenieure sind weiterhin knapp, was in Bengaluru, Shenzhen und Singapur zu zweistelligen Lohnsprüngen führt. Korn Ferry prognostiziert bis 2030 ein regionales Defizit von 4,7 Millionen qualifizierten Fachkräften, wobei Indien allein bis zu 1,5 Millionen Experten fehlen. Anbieter sehen sich mit Margenverengung konfrontiert, da die Arbeitskosten jährlich um 10–15 % steigen und Kunden Abrechnungssatzerhöhungen ablehnen. Um gegenzusteuern, automatisieren Anbieter routinemäßige Service-Desk-Aufgaben, schulen Ingenieure mittlerer Ebene in Cloud-Sicherheit um und verlagern die Bereitstellung in Sekundärstädte in Vietnam und auf den Philippinen. Obwohl diese Maßnahmen den Druck lindern, wird das Angebots-Nachfrage-Ungleichgewicht voraussichtlich bis 2027 anhalten und das Wachstum bei hochkomplexen Dienstleistungen einschränken.

Steigende Kosten für Cybersicherheit und Einhaltung von Datensouveränitätsvorschriften

Die durchschnittlichen Kosten von Datenschutzverletzungen im asiatisch-pazifischen Raum stiegen 2024 auf 3,05 Millionen USD, während Vorfälle in Singapur im Durchschnitt 4,87 Millionen USD kosteten und damit zu den weltweit höchsten zählen.[2] IBM Security, "Bericht über die Kosten einer Datenschutzverletzung 2024," IBM.COM Als Reaktion darauf planen Unternehmen Budgeterhöhungen von 15–20 % für Zero-Trust-Architektur, Identitätsmanagement und Incident Response. Obligatorische Audits im Rahmen von Chinas Cybersicherheitsgesetz und Indiens bevorstehendem Datenschutzgesetz erhöhen den operativen Aufwand, insbesondere für mittelständische Unternehmen. Obwohl Anbieter verwalteter Sicherheitsdienste davon profitieren, kann das für Compliance umgeleitete Kapital umfassendere Rollouts der digitalen Transformation verlangsamen und die Expansion des asiatisch-pazifischen IT-Dienstleistungsmarkts dämpfen, bis sich die regulatorischen Rahmenbedingungen stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Verwaltete Cloud- und XaaS-Dienste gewinnen an Dynamik

Verwaltete Cloud- und XaaS-Dienste werden voraussichtlich mit einer CAGR von 10,11 % wachsen, da Unternehmen elastischen Verbrauch gegenüber Festkapazitätsverträgen bevorzugen. Die Marktgröße des asiatisch-pazifischen IT-Dienstleistungsmarkts für IT-Outsourcing blieb 2025 dominant und hielt einen Anteil von 32,74 %, der die Anforderungen an Infrastrukturmanagement und Anwendungsunterstützung untermauert. Die Nachfrage verlagert sich jedoch hin zu ergebnisbasierten Paketen, die Infrastruktur-, Plattform- und Softwareschichten unter einheitlichen SLAs integrieren. Anbieter differenzieren sich durch Branchenblaupausen, Kubernetes-Orchestrierung und Cloud-Kostenoptimierung. Gleichzeitig behält IT-Beratung strategische Relevanz für groß angelegte Modernisierungsprojekte, insbesondere bei der Ablösung von Kernbankensystemen und der Digitalisierung von Produktionsstätten in der Automobilfertigung. Business-Process-Outsourcing zieht weiterhin Einzelhändler und Telekommunikationsbetreiber an, die Kosteneffizienz in Finanz- und Personalworkflows anstreben. Support- und Wartungsdienstleistungen sehen sich mit Preiserosion konfrontiert, da Self-Service-Portale und AIOps das Ticketvolumen reduzieren, sichern jedoch wiederkehrende Einnahmen und Kundenbindung. Insgesamt verlagern diese Dynamiken den asiatisch-pazifischen IT-Dienstleistungsmarkt hin zur Bereitstellung als Dienstleistung und gestalten Partnerökosysteme rund um cloudorientierte Referenzarchitekturen um.

Parallel dazu betten Hyperscaler Toolkits für verwaltete Dienste in ihre Marktplätze ein, was kleineren Anbietern ermöglicht, Monitoring-, Backup- und Sicherheitsfunktionen unter eigenem Label anzubieten, ohne in proprietäre Plattformen zu investieren. Flexera verzeichnete, dass 89 % der globalen Unternehmen Multi-Cloud-Strategien verfolgen – ein Muster, das sich im asiatisch-pazifischen Raum widerspiegelt, wo Kunden verwaltete Anbieter einsetzen, um die Interoperabilität zwischen Amazon Web Services, Microsoft Azure und Google Cloud zu navigieren. Diese Multi-Cloud-Komplexität hält das überdurchschnittliche Umsatzwachstum für Integrationsspezialisten aufrecht, auch wenn der Commoditisierungsdruck im traditionellen Infrastrukturoutsourcing zunimmt.

Nach Bereitstellungsmodell: Hybridarchitekturen gewinnen an Bedeutung

Hybrid- und Multi-Cloud-Umgebungen expandieren mit einer CAGR von 10,46 %, was regulatorische, Latenz- und Kostenerwägungen widerspiegelt. Die Public Cloud entfiel 2025 auf 49,73 % der Ausgaben, doch viele Finanzinstitute und Regierungen halten sensible Workloads auf privater Infrastruktur, um Datenhaltungsvorschriften einzuhalten. Der Marktanteil des asiatisch-pazifischen IT-Dienstleistungsmarkts, der On-Premises-Systemen zugeordnet ist, sinkt stetig, doch Fertigungs- und Energieunternehmen priorisieren weiterhin die lokale Verarbeitung für latenzempfindliche Anwendungen wie maschinelle Sichtprüfung und SCADA-Steuerung. Hybridarchitekturen bieten eine pragmatische Brücke, die eine schrittweise Migration ermöglicht und gleichzeitig bestehende Investitionen schützt. HashiCorp berichtete, dass 72 % der asiatisch-pazifischen Unternehmen bis 2024 mindestens zwei Cloud-Anbieter integriert hatten, was den hohen Stellenwert von Interoperabilitäts-Tools unterstreicht. Servicepartner bündeln nun Governance als Code, FinOps und Workload-Placement-Analysen, um Kunden bei der Ausgabenoptimierung unter Einhaltung von Compliance-Anforderungen zu unterstützen.

Edge Computing verstärkt die Hybrid-Nachfrage weiter, insbesondere in Logistik und Einzelhandel, wo Echtzeit-Analysen die Routenoptimierung und die Personalisierung im Geschäft verbessern. Anbieter, die eine einheitliche Beobachtbarkeit über Edge, Private Cloud und Hyperscale-Regionen hinweg bieten können, erzielen höhere Margen. Da KI-Inferenz näher an die Datenquellen rückt, werden Hybridmodelle unverzichtbar und festigen ihre zentrale Rolle für die Entwicklung des asiatisch-pazifischen IT-Dienstleistungsmarkts.

Nach Unternehmensgröße: Digitalisierung von KMU beschleunigt sich

Großunternehmen blieben 2025 die wichtigsten Ausgabenträger, doch Klein- und Kleinstunternehmen sind auf dem Weg zu einer CAGR von 10,66 % bis 2031 und erhöhen damit ihr Gewicht in der asiatisch-pazifischen IT-Dienstleistungsbranche. Staatliche Fördermaßnahmen waren entscheidend; Singapurs KMU-Go-Digital-Zuschüsse subventionieren Cloud-Abonnements und Cybersicherheitsaudits, während Indiens MSME-Programme ERP- und E-Commerce-Integrationen fördern.[3]Infocomm Media Development Authority, "KMU-Go-Digital-Programm," IMDA.GOV.SG Software-als-Dienstleistung-Plattformen mit abonnementbasierten Buchhaltungs-, Bestands- und Kundenerlebnismodulen beseitigen anfängliche Kapitalhürden, und Dienstleister reagieren mit Einrechnungspaketen, die Cloud-Miete, verwaltete Sicherheit und einen 24-Stunden-Helpdesk kombinieren. Obwohl die durchschnittlichen Auftragsgrößen bescheiden bleiben, beschleunigt die schiere Anzahl von KMU in Asien die gesamte Marktexpansion.

Mittelständische Unternehmen befinden sich in einer Übergangszone, da sie unternehmensgerechte Resilienz benötigen, aber durch begrenzte interne IT-Mitarbeiter eingeschränkt sind. Partner, die vorkonfigurierte Branchenvorlagen und verwaltete Compliance-Prüfungen anbieten, haben einen Vorteil. Großunternehmen hielten 2025 einen Umsatzanteil von 57,74 %. Bei Großunternehmen hat sich der Fokus von der erstmaligen Cloud-Migration hin zu Optimierung, FinOps und KI-gestützter Service-Desk-Automatisierung verlagert, was ihr Ausgabenwachstum mäßigt, aber hochmargige Beratungsmöglichkeiten schafft.

Nach Endnutzerbranche: Gesundheits-IT verzeichnet starkes Wachstum

Gesundheitswesen und Biowissenschaften führen das Wachstum mit einer CAGR von 10,27 % an, da Telemedizin, elektronische Gesundheitsakten und KI-Diagnostik zum Mainstream werden. Banken, Finanzdienstleistungen und Versicherungen entfielen 2025 auf 24,62 % des asiatisch-pazifischen IT-Dienstleistungsmarkts, angetrieben durch die Modernisierung von Kernbankensystemen und Betrugsbekämpfung, doch ihr Wachstum ist nun stetig statt explosiv. Staatliche Mandate wie Indiens Ayushman Bharat Digital Mission und Singapurs nationales elektronisches Gesundheitsregister zwingen Anbieter, interoperable, sicherheitsgehärtete Plattformen aufzubauen. Anbieter, die auf HL7-FHIR-Integration, Identitätssicherung und datenschutzwahrende Analysen spezialisiert sind, florieren.

Die Fertigung weist weiterhin Budgets für vorausschauende Wartung und Lieferkettentransparenz zu und nutzt 5G und industrielles IoT, um Ausfallzeiten zu minimieren. Einzelhandels- und E-Commerce-Unternehmen übernehmen Headless-Commerce-Architekturen für hyperpersonalisiertes Marketing, während Telekommunikationsanbieter auf 5G-Netzorchestrierung umstellen und die Nachfrage nach cloudnativer OSS/BSS-Transformation ankurbeln. Energieversorger investieren in Smart-Grid-Telemetrie und CO₂-Fußabdruckberichterstattung und richten IT-Roadmaps an Netto-Null-Verpflichtungen aus. Insgesamt diversifizieren diese vertikalen Dynamiken die Einnahmequellen für Anbieter und reduzieren das Konzentrationsrisiko, was ein resilientes Wachstum im gesamten asiatisch-pazifischen IT-Dienstleistungsmarkt unterstützt.

Geografische Analyse

China hielt 2025 einen Anteil von 28,74 % am asiatisch-pazifischen IT-Dienstleistungsmarkt, was die massive Unternehmensnachfrage und die staatlich gesteuerte Digitalisierung widerspiegelt. Inländische Hyperscaler Alibaba Cloud, Tencent Cloud und Huawei Cloud expandieren weiterhin in landesinterne Regionen und verstärken die Datensouveränitätsinsularität. Doch das jährliche Wachstum verlangsamt sich, da regulatorische Belastungen die ausländische Beteiligung verlangsamen und die Wirtschaft eine Sättigung der digitalen Infrastruktur erreicht. Im Gegensatz dazu ist Indien auf eine CAGR von 10,43 % bis 2031 vorbereitet, da es globale Outsourcing-Führerschaft mit einem boomenden Binnenmarkt verbindet. Inländische Banken, Einzelhändler und Gesundheitsdienstleister steigern Cloud- und KI-Investitionen, während die Exporterlöse aus IT- und Business-Process-Dienstleistungen im Geschäftsjahr 2024 199 Milliarden USD überstiegen.

Japans stetiges Wachstum resultiert aus der vom Digital Agency orchestrierten Interoperabilität und Cybersicherheitsreformen, obwohl Legacy-Mainframes und demografische Einschränkungen die Ausgabengeschwindigkeit dämpfen. Südkoreas 160-Milliarden-USD-Programm „Digital New Deal” finanziert Smart-Factory- und KI-Forschung und -Entwicklung, wovon Integratoren profitieren, die 5G, Edge-KI und Cloud-Analysen einbetten können. Indonesiens Roadmap für die digitale Wirtschaft zielt bis 2030 auf 360 Milliarden USD ab, und Hyperscaler haben milliardenschwere Rechenzentrumssinvestitionen zur Unterstützung von E-Commerce- und Fintech-Wachstum angekündigt.

Malaysias MyDIGITAL-Blueprint und Cloud-First-Mandate beschleunigen die Migration in Regierung und regulierten Branchen, wobei Amazon Web Services 6,2 Milliarden USD für lokale Regionen verpflichtet hat, die Datenhaltungsregeln erfüllen. Singapur gibt weiterhin pro Kopf erhebliche Mittel aus und nutzt sein Smart-Nation-Programm zur Digitalisierung von Gesundheitswesen, Verkehr und Bürgerdiensten. Taiwans Halbleiterökosystem investiert in Industrie 4.0, um die Fertigungsführerschaft zu behaupten, während Australiens Strategie für die digitale Wirtschaft Mittel in die Cybersicherheitshärtung und Modernisierung der Datenverwaltung lenkt.[4]Ministerium für Industrie, "Strategie für die digitale Wirtschaft," INDUSTRY.GOV.AU Aufstrebende Märkte wie Vietnam, die Philippinen und Neuseeland tragen inkrementellen Schwung bei, da die Cloud-Einführung im öffentlichen Sektor und die Digitalisierung von KMU Fahrt aufnehmen, und runden ein geografisch diversifiziertes Wachstumsprofil für die asiatisch-pazifische IT-Dienstleistungsbranche ab.

Wettbewerbslandschaft

Der asiatisch-pazifische IT-Dienstleistungsmarkt bleibt mäßig fragmentiert. Indische Marktführer Tata Consultancy Services, Infosys, Wipro, HCL Technologies und Tech Mahindra gewinnen weiterhin große Transformationsaufträge und nutzen dabei Skalierung und Domänenexpertise. Globale Integratoren Accenture, Capgemini, Cognizant und die Beratungsmarken der Big Four konkurrieren auf der Grundlage von Innovationsgeschwindigkeit, was durch über 1.200 von Accenture im Jahr 2024 offengelegte KI- und Cloud-Patente belegt wird. Hyperscaler Amazon Web Services, Google Cloud und Microsoft Azure investieren Milliarden in regionale Rechenzentren, um Infrastruktur-als-Dienstleistung-Margen zu sichern und Analysen, KI und Cybersicherheitspakete zu verkaufen.

In China dominieren Alibaba Cloud, Tencent Cloud und Huawei Cloud souveräne Cloud-Workloads und profitieren von politischen Präferenzen und tiefer Ökosystemintegration. Japanische Platzhirsche NTT DATA, Fujitsu, NEC und Hitachi Vantara positionieren sich rund um KI-gestützte verwaltete Dienste neu und setzen proprietäre Plattformen ein, um den heimischen Marktanteil zu verteidigen. Südkoreanische Konzerne Samsung SDS und LG CNS erweitern Cloud- und Systemintegrationspraktiken, während regionale Spezialisten Singtel NCS, PCCW Solutions, Datacom und Viettel Group in öffentlichen Sektor- und Telekommunikationsvertikalen hervorstechen und lokale Beschaffungsnormen nutzen.

Fusionen und Übernahmen bleiben aktiv, da Anbieter höhermargige Nischen und geografische Reichweite anstreben. Jüngste Beispiele umfassen Cloud-Sicherheitsboutiquen, die von großen Integratoren übernommen wurden, um Zero-Trust-Portfolios zu stärken, sowie Edge-Analyse-Startups, die zur Adressierung von 5G-Anwendungsfällen in der Fertigung erworben wurden. Weißer Raum besteht bei mittelständischen Kunden, die gebündelte Lösungen ohne die Preisschilder globaler Anbieter benötigen. Anbieter, die vertikale Mikrolösungen wie Logistiktransparenz, Betrugserkennungsanalysen im Fintech-Bereich und Dekarbonisierungsanalysen anbieten, gewinnen an Zugkraft und nutzen Lücken, die von Megaanbietern hinterlassen werden, die sich auf Fortune-500-Konten konzentrieren. Eigentum an geistigem Eigentum, Multi-Cloud-Orchestrierungsfähigkeiten und Compliance-Rahmenwerke für Datenhaltung dienen weiterhin als primäre Differenzierungsmerkmale bei Wettbewerbsausschreibungen im gesamten asiatisch-pazifischen IT-Dienstleistungsmarkt.

Marktführer der asiatisch-pazifischen IT-Dienstleistungsbranche

Accenture plc

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon Web Services bestätigte eine Verpflichtung von 6,2 Milliarden USD zur Erweiterung der Rechenzentrumskapazität in Malaysia bis 2038, im Einklang mit der Cloud-First-Strategie des Landes.

- November 2025: Tata Consultancy Services reservierte 1 Milliarde USD zur Verbesserung von KI-, Cloud- und Cybersicherheitsangeboten im asiatisch-pazifischen Raum und enthüllte neue Bereitstellungszentren in Thailand, Vietnam und auf den Philippinen.

- Oktober 2025: Microsoft Azure verpflichtete sich zu 1,7 Milliarden USD für indonesische Rechenzentrumsinfrastruktur und Cloud-Kompetenztraining für 2,5 Millionen Bürger.

- September 2025: Infosys erweiterte seinen Campus in Bangalore, um 25.000 zusätzliche Mitarbeiter aufzunehmen, die sich auf die Bereitstellung digitaler Transformation konzentrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Asia-Pacific-IT-Dienstleistungsmarkt als die jährlichen Ausgaben, die Unternehmen und öffentliche Einrichtungen für externe Anbieter aufwenden – für Beratung, Implementierung, Outsourcing, Support sowie verwaltete Cloud- oder X-as-a-Service-Angebote, die bei der Erstellung, dem Betrieb oder der Optimierung von Informationssystemen helfen. Die Ausgaben werden in USD-Werten über elf große APAC-Volkswirtschaften und vier Servicefamilien erfasst (Beratung und Integration, IT-Outsourcing, Business-Process-Services sowie verwaltete/gehostete Cloud).

Ausschluss aus dem Geltungsbereich: Eigenständige Softwarelizenzverkäufe und Telekommunikations-Übertragungserlöse werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- IT-Beratung und -Implementierung

- IT-Outsourcing (ITO)

- Business-Process-Outsourcing (BPO)

- Verwaltete Cloud und XaaS

- Support-, Wartungs- und sonstige Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premises / Eigenbetriebs

- Public Cloud

- Private Cloud

- Hybrid / Multi-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Mittelständische Unternehmen

- Klein- und Kleinstunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung und Industrie

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Einzelhandel, E-Commerce und Konsumgüter

- Telekommunikation und Medien

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Singapur

- Taiwan

- Thailand

- Australien

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten regionale CIOs, Cloud-Beschaffungsleiter und Delivery-Center-Manager in China, Indien, Australien und ASEAN und validierten anschließend die Annahmen in Folgebefragungen mit mittelgroßen Fertigungs- und Bankunternehmen. Diese Gespräche klärten Preisrealisierungen, Auslastungsverschiebungen und länderspezifische Regulierungsauswirkungen, die aus Dokumenten selten hervorgehen.

Desk Research

Wir begannen mit regionalen IKT-Ausgabenreihen aus Quellen wie der Weltbank, der Internationalen Fernmeldeunion, nationalen Statistikbehörden (z. B. MIIT-China, METI-Japan) und Branchenverbänden wie der Asia Cloud Computing Association, die grundlegende Ausgabenpools und Wachstumssignale lieferten. Unternehmens-10-Ks, Investorenpräsentationen, Ausschreibungsportale und über Dow Jones Factiva sowie D&B Hoovers erfasste Nachrichten reicherten Dealwerte, Vertragsgewinne und Anbieterfinanzdaten an. Wissenschaftliche Fachzeitschriften und Patentdatenbanken (Questel) verdeutlichten die Nachfrage nach aufkommenden Technologien. Die hier genannten Referenzen sind illustrativ; zahlreiche weitere Publikationen unterstützten die Datenerhebung und Plausibilitätsprüfungen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelte nationale IT-Ausgaben mithilfe von Indikatoren wie den folgenden in verwertbare Ausgaben um: 1) Anteil der Public-Cloud-Erlöse an den IT-Budgets von Unternehmen, 2) Auslastungsraten von Offshore-Delivery-Centern, 3) Lohnindexentwicklung für leitende IT-Fachkräfte, 4) Durchdringung von Managed Services bei KMU und 5) staatliche Ausgaben für die digitale Transformation. Anbieter-Roll-ups und stichprobenartige ASP-x-Volumen-Prüfungen lieferten selektive Bottom-up-Spiegel, die die Gesamtwerte verankerten. Multivariate Regression, die BIP-Wachstum, Cloud-Capex-Kurven und das Angebot an Tech-Talenten kombiniert, generierte den Ausblick für 2025–2030; Lücken in Länderdaten wurden durch Nächste-Nachbar-Verhältnisse überbrückt, die in Expertengesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe Varianzprüfungen anhand unabhängiger Benchmarks, einem Peer-Review durch einen leitenden Analysten und Anomalie-Markierungen unterzogen.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie politische Veränderungen oder Mega-Deals – eine Neuberechnung kritischer Variablen auslösen.

Warum Mordors Asia-Pacific-IT-Services-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich, weil Herausgeber unterschiedliche Service-Kategorien, geografische Zuschnitte und Aktualisierungsrhythmen wählen. Durch die Verankerung an klar dokumentierten Variablen und die Überprüfung mit aktuellen Marktstimmen bietet Mordor einen ausgewogenen Mittelpunkt, dem Käufer vertrauen können.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Händleraufschlägen, die unterschiedliche Behandlung von O&M in unternehmenseigenen Rechenzentren sowie die Frage, ob kleinere ASEAN-Märkte modelliert oder angenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 403,17 Mrd. (2025) | Mordor Intelligence | - |

| USD 408,5 Mrd. (2024) | Regional Consultancy A | Beinhaltet On-Premises-Hardware-Support und erfasst ein früheres Jahr ohne Währungsanpassung |

| USD 340 Mrd. (2025) | Trade Journal B | Deckt nur proaktive Managed Services in fünf Kernvolkswirtschaften ab; schließt Cloud-Beratungsausgaben aus |

Zusammenfassend lässt sich sagen, dass die disziplinierte Kombination aus transparenten Geltungsbereichsentscheidungen, Dual-Track-Modellierung und jährlichen Aktualisierungen es Entscheidungsträgern ermöglicht, sich auf Mordors Zahlen als die am besten reproduzierbare Basislinie für die strategische Planung zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der asiatisch-pazifische IT-Dienstleistungsmarkt bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 678,43 Milliarden USD erreichen und mit einer CAGR von 9,06 % wachsen.

Welcher Dienstleistungstyp wächst im asiatisch-pazifischen IT-Dienstleistungsmarkt am schnellsten?

Verwaltete Cloud- und XaaS-Dienste werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,11 % wachsen.

Wie wirken sich souveräne-Cloud-Vorschriften auf Anbieter aus?

Datenhaltungsgesetze erfordern landesinterne Infrastruktur und Joint Ventures, was die Compliance-Kosten erhöht, aber eine Nachfrage nach lokalisierten Cloud-Diensten schafft.

Warum ist das Gesundheitswesen ein wachstumsstarkes Segment für IT-Dienstleistungen im asiatisch-pazifischen Raum?

Telemedizin-Rollouts, Mandate für elektronische Gesundheitsakten und KI-Diagnostik treiben eine CAGR von 10,27 % bei den Ausgaben für Gesundheitswesen und Biowissenschaften an.

Welches Land wird das schnellste IT-Dienstleistungswachstum im asiatisch-pazifischen Raum verzeichnen?

Indien wird voraussichtlich mit einer CAGR von 10,43 % von 2026 bis 2031 führen, unterstützt durch Exporterlöse und inländische digitale Einführung.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum einschränken?

Fachkräftemangel, steigende Löhne und eskalierende Cybersicherheits-Compliance-Kosten dämpfen die kurzfristige Expansion trotz starker Nachfrage.

Seite zuletzt aktualisiert am: