CMS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

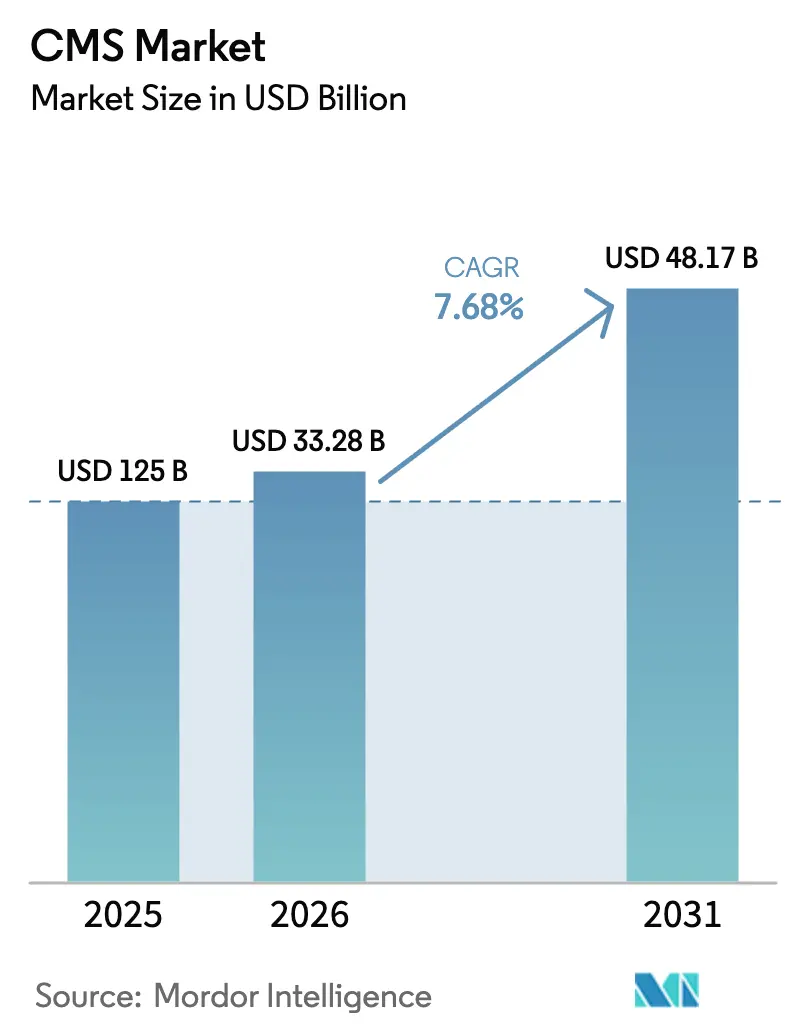

| Marktgröße (2026) | 33.28 Milliarden US-Dollar |

| Marktgröße (2031) | 48.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CMS-Marktanalyse von Mordor Intelligence

Die CMS-Marktgröße wurde im Jahr 2025 auf 30,91 Milliarden USD geschätzt und soll von 33,28 Milliarden USD im Jahr 2026 auf 48,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Unternehmen angetrieben, die monolithische Systeme durch zusammensetzbare digitale Erlebnisplattformen ersetzen, die Inhalte von der Präsentation entkoppeln und eine echte Omnichannel-Bereitstellung ermöglichen. Generative KI-Module erweisen sich bereits als kommerziell erfolgreich, wobei Adobes Experience Cloud im Jahr 2025 einen annualisierten wiederkehrenden Umsatz von 125 Millionen USD hinzufügte. Gleichzeitig verkürzen Cloud-native Bereitstellungen die Kampagnenstartzyklen um 50 % und helfen Teams, Inhalte über mehr als 10 Kanäle zu orchestrieren. Nordamerika behielt im Jahr 2024 einen Anteil von 36,2 %, während der asiatisch-pazifische Raum mit einer CAGR von 15,1 % am schnellsten wächst, da der E-Commerce boomt. Software kontrolliert noch immer 62,4 % des Umsatzes, doch Dienstleistungen steigen mit einer CAGR von 16,9 %, da Unternehmen Expertise in Migration, Integration und Änderungsmanagement benötigen.

Wichtigste Erkenntnisse des Berichts

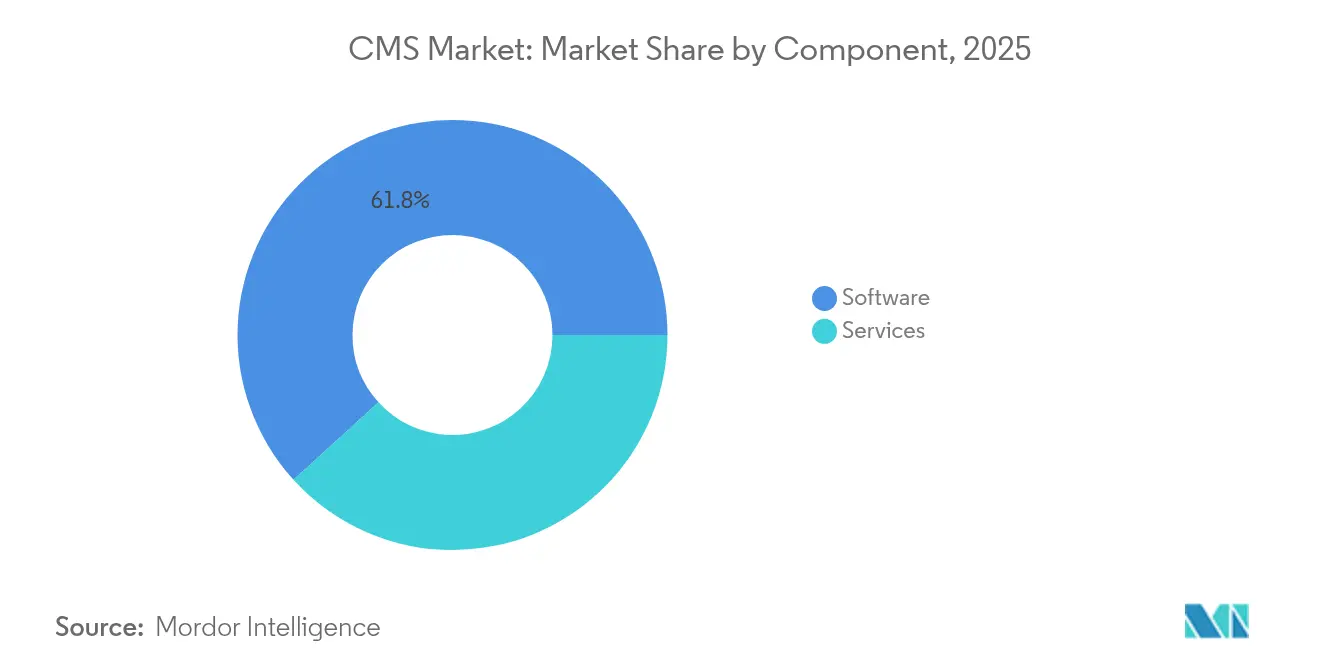

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 61,75 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,02 % wachsen.

- Nach Typ entfiel im Jahr 2025 ein Anteil von 41,05 % am CMS-Markt auf das Web-Content-Management, während Headless-Plattformen bis 2031 mit einer CAGR von 18,85 % wachsen.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 62,88 % der CMS-Marktgröße und wächst bis 2031 mit einer CAGR von 19,1 %.

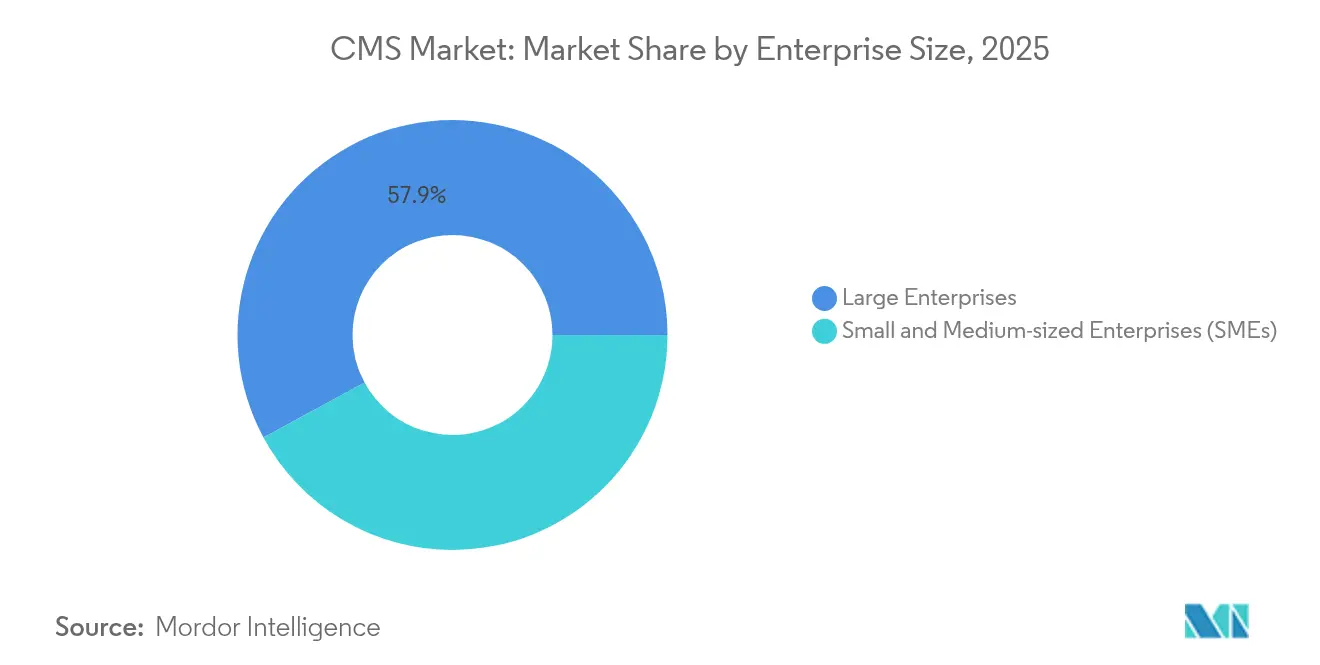

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 57,90 %; KMU werden voraussichtlich die höchste CAGR von 12,2 % bis 2031 verzeichnen.

- Nach Endnutzerbranche dominierte Einzel- und E-Commerce im Jahr 2025 mit einem Anteil von 24,15 % an der CMS-Marktgröße, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 15,54 % wächst.

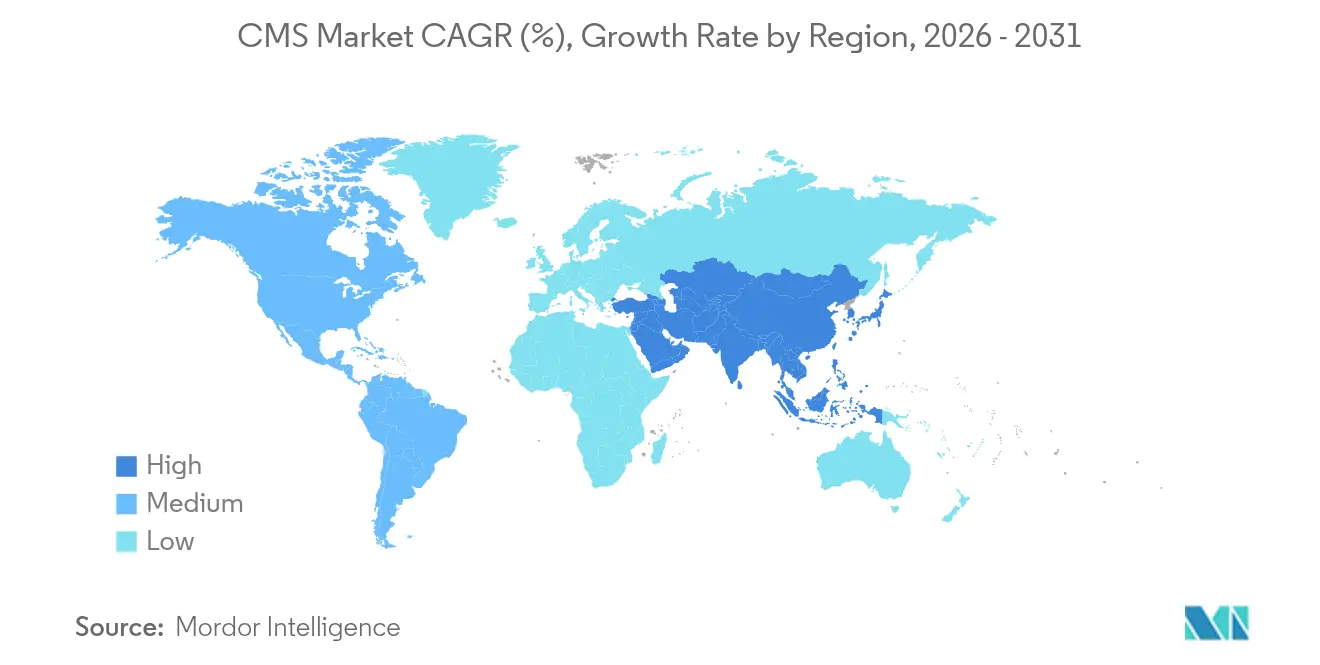

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,85 %, während der asiatisch-pazifische Raum die schnellste CAGR von 14,52 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale CMS-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Aufstieg des E-Commerce und Boom des Omnichannel-Einzelhandels | +2.1% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Cloud-native CMS-Einführung für zusammensetzbare Architektur | +1.8% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Plug-ins zur Verbesserung der Personalisierung | +1.4% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Lokalisierungsnachfrage von Marken aus Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| API-first-Integrationen mit Commerce-Engines | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Low-Code-CMS-Beschleuniger für KMU | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des E-Commerce und Boom des Omnichannel-Einzelhandels

Einzelhändler und B2B-Verkäufer synchronisieren nun Produktdaten, Preise und Aktionen in Echtzeit über Web, Mobilgeräte, soziale Medien und stationäre Displays. Erweiterte Workflows unterstützen Genehmigungen durch mehrere Stakeholder und komplexe Kataloge, mit denen Legacy-Plattformen Schwierigkeiten haben. Da immer mehr Verbraucher Social Commerce nutzen, stärkt Echtzeit-Konsistenz das Kundenvertrauen, die Warenkorbgröße und die Kundenbindung, was Omnichannel-Fähigkeit zu einem wesentlichen Auswahlkriterium im CMS-Markt macht.

Cloud-native CMS-Einführung für zusammensetzbare Architektur

Unternehmen priorisieren API-first-Systeme, die Best-of-Breed-Tools integrieren und gleichzeitig die Governance wahren. Sitecores XM Cloud verdoppelte seinen Umsatz im Jahr 2024, was die Nachfrage nach Plattformen unterstreicht, die es Marketingfachleuten ermöglichen, visuelle Editoren beizubehalten, während Entwicklern flexible Bereitstellungs-APIs zur Verfügung stehen [1]Sitecore Newsroom, "XM Cloud-Umsatz verdoppelt sich im Jahresvergleich," sitecore.com. Schnellere Upgrades, automatische Skalierung und globale CDNs senken zudem die Infrastrukturkosten und festigen die Cloud-Dominanz.

Generative KI-Plug-ins zur Verbesserung der Personalisierung

KI-Inhalts-Engines entwerfen in Sekunden Texte, Bilder und Layout-Varianten und testen und verfeinern diese anschließend auf Basis von Engagement-Daten. Adobes generative Tools fügten im Jahr 2025 125 Millionen USD an annualisiertem wiederkehrendem Umsatz hinzu und bewiesen damit, dass KI-Module einen Mehrwert für den Umsatz schaffen und nicht nur Kosten einsparen. Automatisierte Personalisierung steigert die Konversionsrate und entlastet kreative Teams für strategische Arbeit.

Schnelle Lokalisierungsnachfrage von Marken aus Schwellenmärkten

Marken aus Südostasien, Lateinamerika und dem Nahen Osten und Afrika benötigen CMS-Integrationen mit Übersetzungsmanagement, kultureller Qualitätssicherung und regionalen Compliance-Prüfungen. Headless-Architekturen verbinden sich nahtlos mit diesen Lokalisierungs-Mikrodiensten und ermöglichen einen schnelleren Eintritt in neue Märkte, ohne die internen Ressourcen zu belasten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vorabmigrationskosten von Legacy-Systemen | -1.2% | Global, insbesondere Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Datenschutz- und Datensouveränitäts-Compliance | -0.8% | EU, Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Headless-CMS-Entwicklern | -0.6% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Eskalierender technischer Schuldenstand in nicht unterstützten Legacy-CMS-Versionen | -0.50% | Global, insbesondere im mittleren Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabmigrationskosten von Legacy-Systemen

Die Neuausrichtung von Unternehmensplattformen kann 420.000 USD übersteigen und erfordert den parallelen Betrieb alter und neuer Systeme für bis zu 18 Monate. Verzögerungen erhöhen die Ausgaben, da Inhaltsmodelle, benutzerdefinierte Module und Mitarbeiterkenntnisse alle neu aufgebaut oder umgeschult werden müssen, was den ROI-Breakeven weit über die ursprünglichen Business Cases hinausschiebt [2]Valuebound, "Drupal 7 End-of-Life-Kosten und Migrationsüberlegungen," valuebound.com.

Belastung durch Datenschutz- und Datensouveränitäts-Compliance

21 US-Bundesstaaten setzen nun Datenschutzgesetze neben der DSGVO und neuen KI-Governance-Regeln durch. Organisationen setzen häufig mehrere CMS-Instanzen oder komplexe Datenlokalisierungs-Workflows ein, um compliant zu bleiben, was sowohl Kapital- als auch Betriebsausgaben erhöht. Mittelständische Unternehmen ohne dediziertes Rechtspersonal stehen vor unverhältnismäßigen Hürden, die die Einführung des CMS-Marktes verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen beschleunigt die digitale Transformation

Die CMS-Marktgröße für Software betrug im Jahr 2025 61,75 %, doch professionelle Dienstleistungen verzeichnen eine CAGR von 16,02 %, da Unternehmen Migrations-Roadmaps, benutzerdefinierte Integrationen und Governance-Frameworks benötigen. Beratungs- und Managed Services helfen Unternehmen beim Wechsel von On-Premise zu Cloud, bei der Integration von Inhalten mit Commerce-Engines und bei der Umschulung von Mitarbeitern. Cloud-Migrationsaufträge stiegen, nachdem Einzelhändler wie Clarks innerhalb von neun Monaten eine Commerce-Website für 51 Länder durch den Einsatz zusammensetzbarer Architektur und Partnerexpertise eingeführt hatten.

Implementierungsspezialisten profitieren auch von API-first-Einführungswellen und entwerfen Headless-Blueprints, die CMS mit Martech, CDP und DAM verbinden. Da kontinuierliche Optimierung einmalige Rollouts ersetzt, wachsen ergebnisorientierte Managed Services, die Leistungsoptimierung, Sicherheits-Patching und KI-basiertes Inhaltstesting abdecken. Diese wiederkehrende Arbeit verankert langfristige Anbieter-Kunden-Beziehungen und hält den CMS-Markt während Budgetzyklen widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Headless CMS stört traditionelles Web Content Management

Web Content Management behielt einen Anteil von 41,05 %, doch Headless-Plattformen verzeichnen eine CAGR von 18,85 % dank Omnichannel-Anforderungen. Entkoppelte Modelle ermöglichen es Marketingfachleuten, WYSIWYG-Authoring beizubehalten, während Entwickler Inhalte an Web-, Mobil-, IoT- und Kiosk-Endpunkte liefern. Im Einzel- und Medienbereich, wo Latenz und Skalierbarkeit die Konversionsrate beeinflussen, ersetzen Unternehmen gekoppelte Systeme durch API-Hubs, die jedes Frontend bedienen.

Die Headless-Welle steigert die Nachfrage nach komplementärem Digital Asset Management und Mikrodiensten. Anbieter wie CoreMedia berichten von Kunden, die Millionen von visuellen Assets über soziale Medien, Marktplätze und stationäre Bildschirme durch einheitliche Asset-Hubs verwalten. Da zusammensetzbarer Commerce zunimmt, werden Headless-CMS-Marktlösungen zur Standardwahl und zwingen Legacy-Plattformen, APIs nachzurüsten oder Kundenverluste zu riskieren.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Hybrid-Einführung

Die Cloud beanspruchte im Jahr 2025 62,88 % des CMS-Marktanteils und wächst mit einer CAGR von 19,1 %. Unternehmen schätzen sofortige Skalierbarkeit, integrierte CDNs und verwaltete Sicherheit. KI-Funktionen, Echtzeit-Zusammenarbeit und Edge-Rendering erscheinen auch tendenziell zuerst in SaaS-Releases. Regulierte Sektoren halten sensible Daten weiterhin On-Premise, aber viele betreiben nun Hybrid-Muster, die geschützte Inhalte lokal speichern und öffentliche Daten über Cloud-CDNs bereitstellen.

Finanzdienstleistungs- und Gesundheitsunternehmen verlassen sich auf Anbieter wie Hyland, um verschlüsselte Inhalte zwischen privaten und öffentlichen Knoten zu leiten und dabei compliant zu bleiben. Edge Computing verringert zudem den Leistungsunterschied gegenüber lokalen Servern weiter und beseitigt eine der letzten Barrieren für die vollständige Cloud-Migration. Folglich wird Hybrid zu einem Zwischenschritt statt zu einem dauerhaften Kompromiss, was die Cloud-Hegemonie im CMS-Markt stärkt.

Nach Unternehmensgröße: KMU treiben die Einführung durch vereinfachte Lösungen voran

Große Organisationen hielten im Jahr 2025 57,90 % des Umsatzes, unterstützt durch Budgets für maßgeschneiderte Integrationen und globale Rollouts. KMU expandieren jedoch mit einer CAGR von 12,2 %, da Cloud-Abonnements Hardwarekosten eliminieren und Low-Code-Builder die Abhängigkeit von internen IT-Ressourcen reduzieren. Mono Solutions betreibt mehr als 250.000 KMU-Websites, indem Vorlagen, E-Commerce und lokale Listensynchronisierung in einer Oberfläche gebündelt werden.

Erschwingliche KI-Textassistenten, voreingestellte Design-Blöcke und vorintegrierte Zahlungsgateways geben kleinen Unternehmen Erlebnisse auf Unternehmensebene. Pay-as-you-grow-Preisgestaltung richtet CMS-Ausgaben auch am Umsatz aus und macht erweiterte Funktionalität ohne Investitionsausgaben zugänglich. Da Anbieter um dieses Neuland konkurrieren, erlebt die CMS-Branche kürzere Verkaufszyklen und höhere Netto-Neukunden-Zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt bei der Einführung der digitalen Transformation

Einzel- und E-Commerce beanspruchten im Jahr 2025 24,15 % der CMS-Marktgröße, angetrieben durch Echtzeit-Katalog-, Aktions- und Treueerlebnisse. Das Gesundheitswesen zeigt jedoch die schnellste CAGR von 15,54 %, angetrieben durch Telemedizin, Patientenportale und HIPAA-konforme Inhalts-Workflows. Anbieter wie HealthHub steigerten den SEO-Traffic um 75 % und die Sitzungsdauer um 16 % nach einer Sitecore-Implementierung, die Patientenaufklärung mit Terminbuchungs-Journeys vereinte.

Strenge Prüfpfade und Einwilligungsaufzeichnungen machen allgemeine Tools unzureichend. Erweiterte CMS-Engines bieten granulare Berechtigungen, Schwärzungstools und adaptive Barrierefreiheitsfunktionen. Medien-, Telekommunikations- und Bildungssegmente wachsen ebenfalls stetig, da sie Multimedia-Bibliotheken und mehrsprachige Dokumente zentralisieren, aber die regulatorische Dringlichkeit des Gesundheitswesens festigt seinen Status als herausragendes vertikales Segment im CMS-Markt.

Geografische Analyse

Nordamerika behauptete die Führungsposition mit 35,85 % des Umsatzes im Jahr 2025. Ein reifes Anbieter-Ökosystem und beträchtliche IT-Budgets ermöglichen schnelle Upgrades auf Headless- und KI-gestützte Systeme. Datenschutzgesetze auf Bundesstaatsebene fördern die Nachfrage nach Einwilligungs- und Lokalisierungsmodulen ohne die strengen grenzüberschreitenden Einschränkungen, die in Europa zu beobachten sind.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende CMS-Markt mit einer CAGR von 14,52 %, unterstützt durch zweistelliges E-Commerce-Wachstum in Indonesien, den Philippinen und Vietnam. Unternehmen benötigen mehrsprachiges und mehrwährungsfähiges Publishing, das durch mobile-first-Vorlagen unterstützt wird, was die Einführung von Headless CMS in der gesamten Region beschleunigt.

Europa bleibt bedeutend, wenn auch reif. Die DSGVO und aufkommende KI-Gesetze treiben die Einführung von Plattformen mit integrierter Governance und lokalen Hosting-Optionen voran. Lateinamerika sowie der Nahe Osten und Afrika halten kleinere Anteile, verzeichnen jedoch wachsende Investitionen in arabische Lokalisierung, islamische Finanzinhaltsflüsse und staatliche Digitalisierung, was den Weg für künftige CMS-Marktdynamik ebnet.

Wettbewerbslandschaft

Der CMS-Markt umfasst etablierte Suiten von Adobe, Microsoft und Sitecore neben Headless-Spezialisten wie Contentful und Contentstack. Der Wettbewerb verschärfte sich, nachdem Sitecore im Jahr 2024 einen annualisierten wiederkehrenden Umsatz von 500 Millionen USD durch den Wechsel zu Cloud-nativen, KI-gestützten Diensten erzielte [4]Sitecore Newsroom, "Sitecore erreicht 500 Millionen USD annualisierten wiederkehrenden Umsatz," sitecore.com. Contentstack erzielte unterdessen 26 Millionen USD Umsatz durch die Ausrichtung auf API-first-Bereitstellungen.

Eine Konsolidierung ist im Gange. Contentstack kaufte Lytics für CDP-Fähigkeiten, Netlify erwarb Gatsby zur Stärkung zusammensetzbarer Web-Frameworks und Acquia kaufte Monsido für Barrierefreiheitsprüfungen. Anbieter streben nach End-to-End-Plattformen, die Inhalte, Daten, Personalisierung und Analysen sofort abdecken und so den Integrationsaufwand für Käufer reduzieren.

KI-Differenzierung ist nun strategisch. Plattformen integrieren generative Texte, Bildvariationen und prädiktive Workflows, um das Engagement zu steigern und den manuellen Aufwand zu reduzieren. Branchenspezifische Erweiterungen für Gesundheitswesen, Finanzen und Fertigung fügen Compliance-Funktionen hinzu, die horizontale Tools nicht bieten, und schaffen Nischen für aufkommende Anbieter, selbst wenn die Marktkonzentration steigt.

CMS-Branchenführer

Adobe Inc.

Automattic Inc.

Acquia Inc.

Optimizely Inc.

Sitecore Holding II A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sitecore kündigte mehr als 250 Innovationen für seine intelligente DXP- und CMS-Plattform an, einschließlich erweiterter Stream-KI-Fähigkeiten.

- Januar 2025: BizStream erwarb Refactored, um Headless-CMS-Implementierungen mit dem Web Accelerator von Refactored zu beschleunigen.

- Januar 2025: Drupal startete Drupal CMS, eine marketerorientierte Open-Source-Plattform für digitale Unternehmenserlebnisse.

- Oktober 2024: Sitecore stellte Sitecore Stream vor, eine KI-gestützte DXP-Plattform, die auf dem Microsoft Azure OpenAI Service basiert und markenbewusste Inhaltserstellung bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Content-Management-System-Markt (CMS) als die Umsätze aus lizenz- oder abonnementbasierter Software, traditionellen gekoppelten, entkoppelten und Headless-Architekturen, die es Benutzern ermöglichen, digitale Inhalte über Web, Mobilgeräte und neue Touchpoints zu erstellen, zu speichern, bereitzustellen und zu analysieren. Wir schließen damit verbundene Wartungs- und Supportgebühren ein, schließen jedoch maßgeschneiderte Webentwicklungsdienstleistungen und eigenständige digitale Asset-Repositories aus. Unser Team stellt klar, dass der Verkauf von Open-Source-Code-Forks ohne kommerziellen Support außerhalb des Geltungsbereichs liegt.

Ausschluss aus dem Geltungsbereich: Reine Dokumentenscanner, individuelle Programmieragenturen und generischer Cloud-Speicher werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Typ

- Web Content Management (WCM)

- Enterprise Content Management (ECM)

- Headless / API-First-CMS

- Digital Asset Management (DAM)

- Dokumentenmanagementsystem (DMS)

- E-Commerce-CMS

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- IT und Telekommunikation

- Medien und Unterhaltung

- Bildung

- Regierung und öffentlicher Sektor

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit CMS-Produktmanagern, Cloud-Integratoren und mittelständischen Web-Agentur-Leitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge verifizierten durchschnittliche Verkaufspreisbereiche, typische Migrationszeitpläne und Einführungshürden und ermöglichten es uns, Penetrationsannahmen zu präzisieren, die Sekundärdaten allein nicht auflösen konnten.

Desk Research

Wir begannen mit der Kartierung der Angebotslandschaft durch öffentliche Unternehmenseinreichungen, W3Techs-Nutzungspanels, Veröffentlichungen des US-amerikanischen Zensus zum digitalen Handel, Eurostat-Dashboards zur IKT-Einführung und Branchenverbandsbriefings wie der Content Management Professionals-Gruppe. Kommerzielle Erkenntnisse aus genehmigten kostenpflichtigen Datensätzen, D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für Deal-Nachrichten, halfen uns bei der Benchmark-Setzung für Anteilsverschiebungen. Über Questel abgerufene offene Patente hoben den Aufstieg von API-first-Plug-ins hervor, während Weltbank-Breitbandindikatoren das Nutzerbasiswachstum verankerten. Diese Auflistung ist illustrativ; viele weitere Quellen flossen in unseren Evidenzstapel ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool, der aus aktiven Website-Zahlen und CMS-Penetrationsquoten aufgebaut wurde, lieferte die erste Einschätzung. Anbieter-Rollups und stichprobenartige Durchschnittspreis-Installationsprüfungen boten eine Bottom-up-Validierung, nach der beide Ansichten einmal abgeglichen wurden. Zu den Schlüsselvariablen gehören globale Domain-Registrierungen, Anteil der Websites mit einem CMS, Cloud-Migrationsraten, durchschnittliche Abonnementpreisverschiebungen, regulatorische Datenschutzausgaben und Entwicklerverfügbarkeit. Wir projizieren mit multivariater Regression, gemischt mit Szenarioanalyse, wobei die Elastizität rund um Cloud-Kosten und KI-Funktionseinführung die Ergebnisse anpasst. Lücken bei granularen Ausgaben wurden durch regionsspezifische Preisbänder überbrückt, die während Interviews gesammelt wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Analystenprüfungen, Anomaliescans gegenüber externen Trackern und Varianzprüfungen gegenüber früheren Ausgaben. Berichte werden alle zwölf Monate aktualisiert, und wir geben Zwischenpulse heraus, wenn wesentliche Ereignisse, größere Anbieter-Fusionen oder Preisanpassungen, eintreten. Eine abschließende Plausibilitätsprüfung wird in der Woche vor der Veröffentlichung durchgeführt.

Warum unsere CMS-Basislinie Zuverlässigkeit verdient

Veröffentlichte CMS-Bewertungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmischungen, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören einige Verlage, die konservative reine On-Premise-Bereiche berichten, andere, die aggressive KI-Premiumpreise extrapolieren, und wieder andere, die Legacy-Schätzungen ohne Währungsanpassung fortschreiben. Mordor Intelligence wendet einen konsistenten Geltungsbereich an, trianguliert Hybridpreise und aktualisiert jährlich, weshalb Entscheidungsträger auf unsere Basislinie vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 30,91 Mrd. USD | ||

| 34,94 Mrd. USD | Globale Unternehmensberatung A | Umfasst maßgeschneiderte Webentwicklungsdienstleistungen und zählt kostenlose Open-Source-Forks |

| 35,16 Mrd. USD | Branchenverband B | Verwendet Anbieter-Listenpreise, begrenzte Primärprüfungen |

| 47,41 Mrd. USD | Regionale Unternehmensberatung C | Vermischt ECM- und WCM-Segmente ohne Entfernung doppelter Ausgaben |

Abschließend zeigt der Vergleich, dass unsere disziplinierte Bereichsauswahl, gemischte Modellierungsmethodik und jährliche Aktualisierung den Käufern eine ausgewogene, transparente Basislinie bieten, die auf verifizierbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CMS-Markt im Jahr 2026?

Der Markt beläuft sich auf 33,28 Milliarden USD, mit einer prognostizierten CAGR von 7,68 % bis 2031.

Welche Region wächst am schnellsten bei CMS-Bereitstellungen?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 14,52 % aufgrund des boomenden E-Commerce und mobil-affiner Verbraucher.

Warum übertreffen Dienstleistungen das Softwarewachstum im CMS-Markt?

Unternehmen benötigen spezialisierte Migrations-, Integrations- und Governance-Expertise beim Übergang zu zusammensetzbaren Architekturen, was Dienstleistungen mit einer CAGR von 16,02 % antreibt.

Wie beeinflusst generative KI CMS-Investitionen?

KI-Module automatisieren die Inhaltserstellung und Personalisierung und liefern bereits 125 Millionen USD an neuem annualisierten wiederkehrenden Umsatz für Adobe und steigern die Konversionsrate für frühe Anwender.

Welche Endnutzerbranche zeigt das höchste CMS-Einführungswachstum?

Das Gesundheitswesen führt mit einer CAGR von 15,54 %, da Anbieter das Patientenengagement digitalisieren und dabei strenge Compliance-Anforderungen erfüllen.

Welches Bereitstellungsmodell dominiert den CMS-Markt?

Die Cloud hält einen Anteil von 62,88 % und wächst am schnellsten mit einer CAGR von 19,1 % dank Skalierbarkeit, integrierter Sicherheit und schneller Funktionsveröffentlichungen.

Seite zuletzt aktualisiert am: