Voice-over Wi-Fi (VoWiFi) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

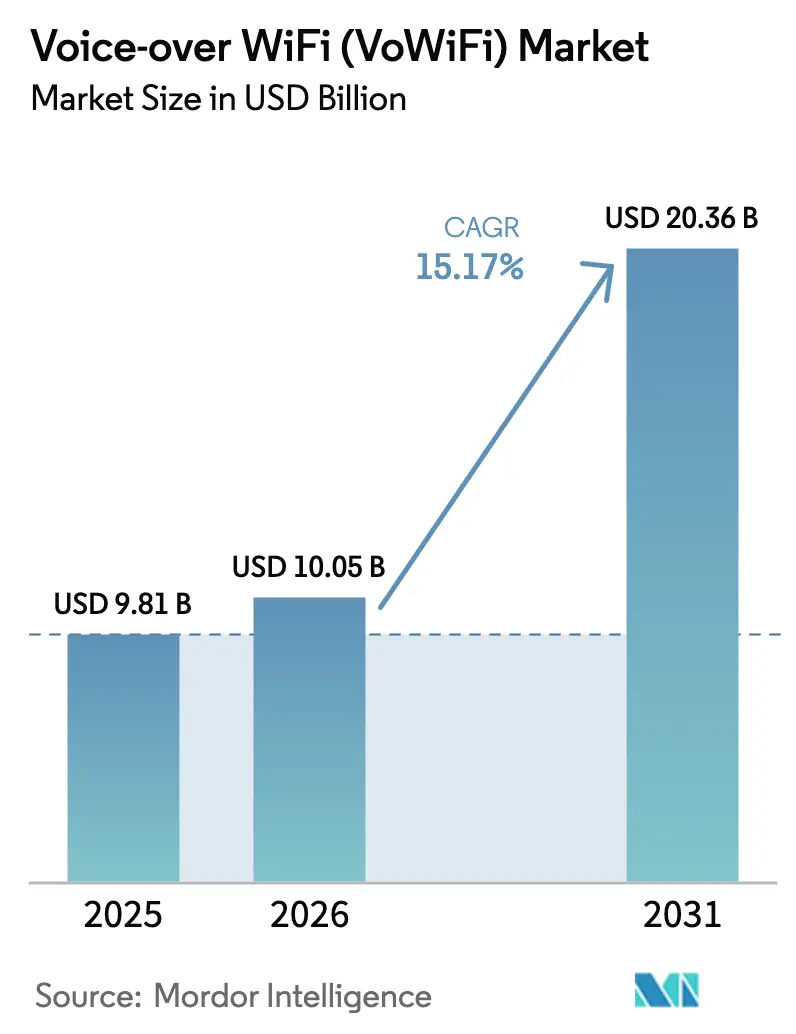

| Marktgröße (2026) | 10.05 Milliarden US-Dollar |

| Marktgröße (2031) | 20.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.17% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Voice-over Wi-Fi (VoWiFi) Marktanalyse von Mordor Intelligence

Die Größe des Voice-over Wi-Fi (VoWiFi) Marktes erreichte im Jahr 2026 10,05 Milliarden USD und wird voraussichtlich bis 2031 auf 20,36 Milliarden USD ansteigen, was einer CAGR von 15,17 % im Zeitraum 2026–2031 entspricht. Wachsende Lücken bei der Innenraumabdeckung in Mid-Band- und Millimeterwellen-5G-Schichten, gesetzliche Vorgaben zur Standortbestimmung für Notfalldienste sowie kostenfokussierte Wi-Fi-Offload-Strategien sind die wesentlichen Treiber des VoWiFi-Marktes. Infrastrukturanbieter migrieren das Sitzungsmanagement zunehmend auf Cloud-Plattformen, was schnellere Rollouts für Tier-2-Betreiber ermöglicht. Gerätehersteller integrieren ePDG-Client-Stacks nun in Einstiegs-Smartphones und erweitern so die adressierbare Nachfrage. Gleichzeitig bremsen ungelöste Wi-Fi-Spektrumüberlastung und begrenzte Monetarisierungsmöglichkeiten die Margenausweitung für Dienstanbieter.

Wichtigste Erkenntnisse des Berichts

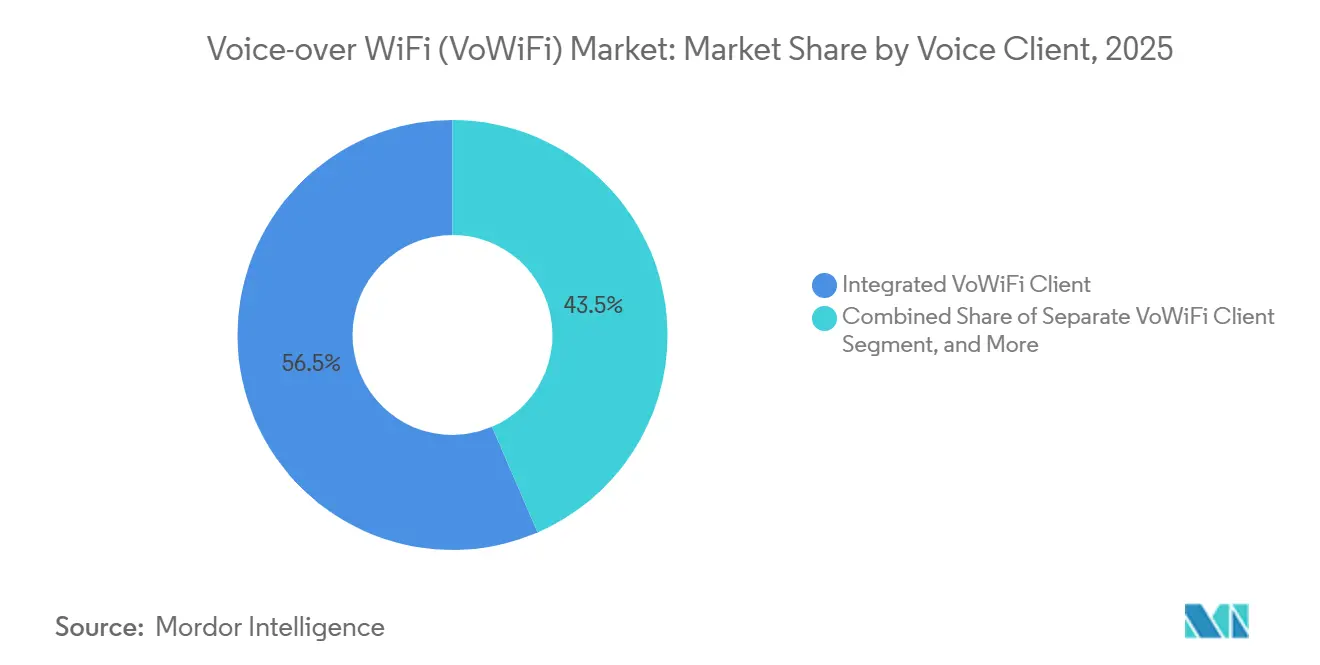

- Nach Sprach-Client entfielen im Jahr 2025 56,48 % des Marktanteils im Voice-over Wi-Fi (VoWiFi) Markt auf integrierte Clients, während browserbasierte VoWiFi-Clients im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,32 % wachsen werden.

- Nach Gerätetyp führten Smartphones im Jahr 2025 mit einem Anteil von 80,36 %, und andere vernetzte Geräte werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,49 % wachsen.

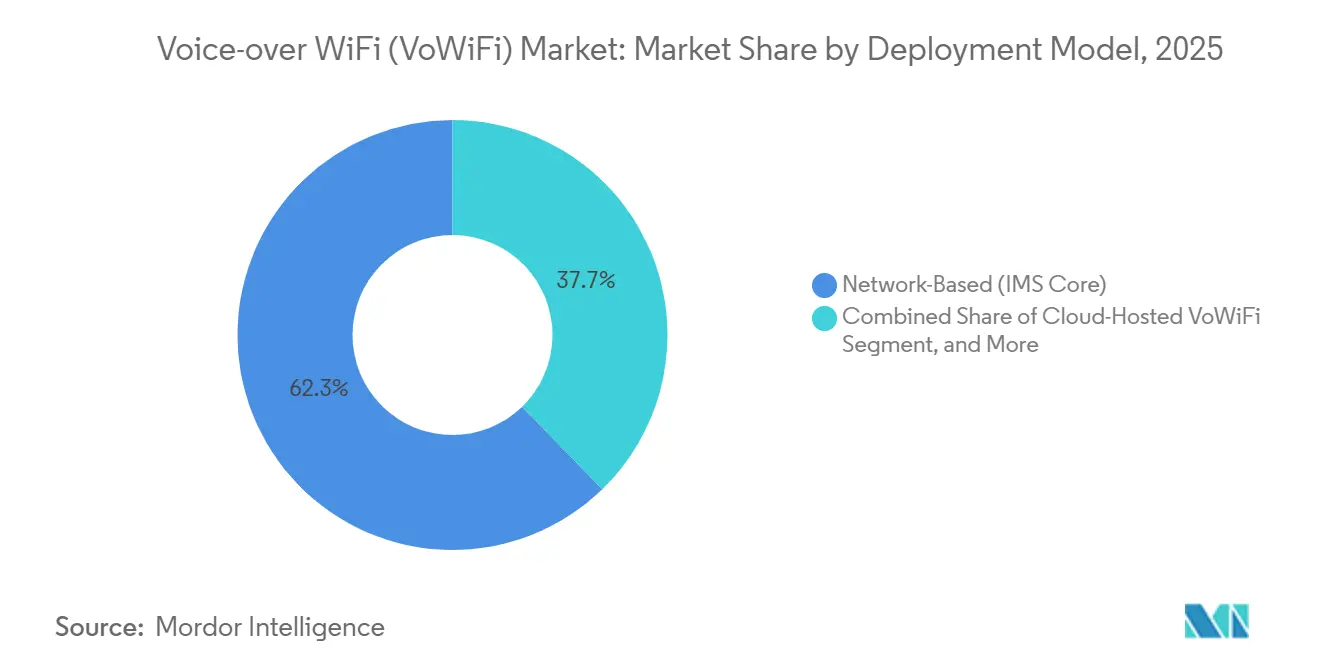

- Nach Bereitstellungsmodell führte das netzwerkbasierte Segment im Jahr 2025 mit einem Umsatzanteil von 62,27 %, und Cloud-gehostete Architekturen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,14 % wachsen.

- Nach Endnutzer führten Privatkunden im Jahr 2025 mit einem Umsatzanteil von 47,84 %, und Behörden für öffentliche Sicherheit sowie Regierungsbehörden werden mit einer CAGR von 15,77 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen.

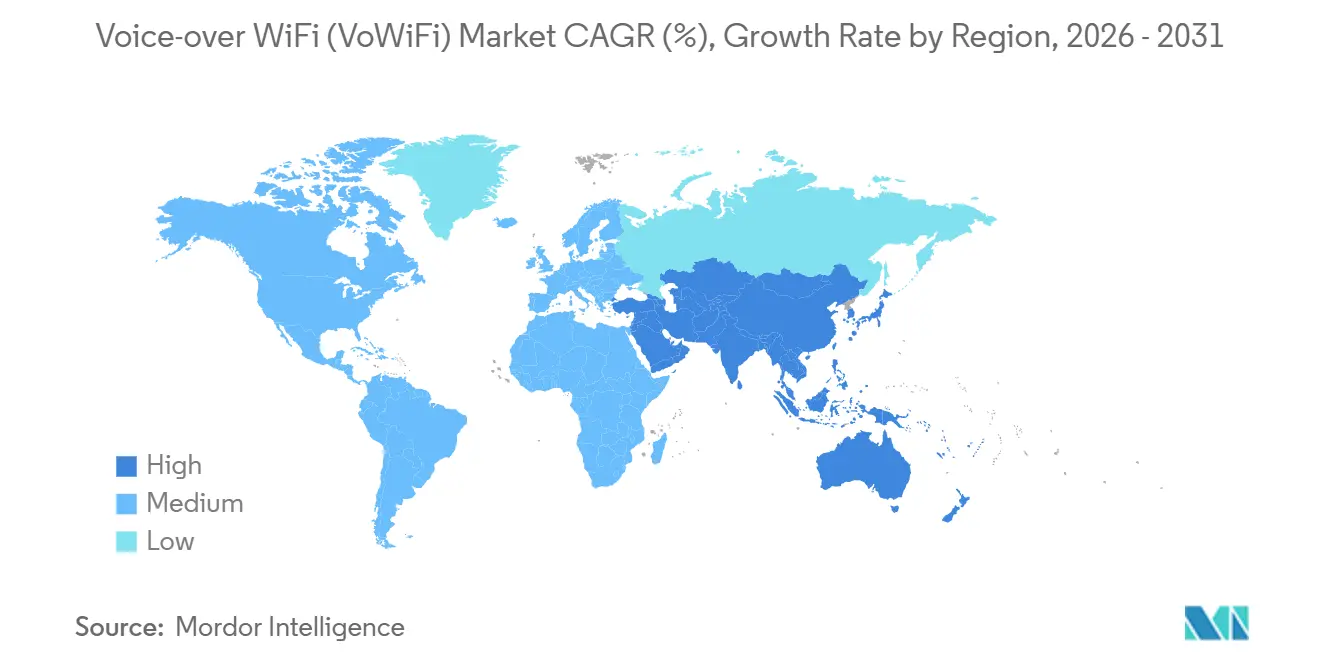

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 45,16 % des Umsatzes, während der Nahe Osten im Zeitraum 2026–2031 die höchste regionale CAGR von 15,33 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Voice-over Wi-Fi (VoWiFi) Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung von Carrier-Grade-WLAN-Roaming-Vereinbarungen | +3.2% | Global, mit früher Dynamik in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Lücken in der Innenraumabdeckung bei 5G-NR-Bereitstellungen | +4.1% | Nordamerika, Europa und urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung VoWiFi-fähiger Mobilgeräte | +2.8% | Global, angeführt von Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Unternehmens-BYOD-Sicherheitsvorschriften zugunsten von WLAN-Anruf-Firewalls | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Notfalldienstvorschriften für WLAN-E911 in Innenräumen | +2.3% | Nordamerika, mit Ausstrahlungseffekten auf Australien und ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften, die Gerätehersteller zur Verlagerung von Sprachkommunikation auf WLAN veranlassen | +1.4% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung von Carrier-Grade-WLAN-Roaming-Vereinbarungen

Mobilfunknetzbetreiber integrieren VoWiFi-Roaming in Großhandelsvereinbarungen, um internationale Terminierungsgebühren zu senken und PSTN-Zusammenschaltungskosten zu vermeiden. Die GSMA-2025-IR.92-Änderung standardisierte die ePDG-Erkennung und ermöglicht nahtlose Sprachsitzungen in besuchten Netzen.[1]GSMA, "IR.92 VoLTE- und VoWiFi-Interoperabilitätsspezifikationen Änderung," GSMA, gsma.com Vodafones paneuropäischer Test senkte die Kosten für die Sprachzustellung um 40 % und regte ähnliche Vereinbarungen unter Tier-1-Betreibern an. Betreiber im spektrumsbeschränkten Südostasien betrachten Carrier-Grade-Roaming nun als Abdeckungserweiterungswerkzeug und nicht als Premiumdienst. Passpoint R3 vereinfachte die Bereitstellung von Anmeldedaten weiter und reduzierte die Hürden für Endnutzer. Diese Entwicklungen verlagern den Datenverkehr insgesamt vom lizenzierten Spektrum und verbessern die Wirtschaftlichkeit der Betreiber.

Zunehmende Lücken in der Innenraumabdeckung bei 5G-NR-Bereitstellungen

Mid-Band- und Millimeterwellensignale verlieren in Betongebäuden bis zu 20 dB, was Betreiber zwingt, LTE-Überlagerungen für die Sprachkontinuität beizubehalten. VoWiFi schließt diese Lücken ohne neue Small Cells und ermöglicht es Betreibern, veraltete Schichten in städtischen Kernen abzubauen. Verizons C-Band-Einführung in Manhattan im Jahr 2025 leitete innerhalb von 90 Tagen 60 % der Innenraumanrufe auf VoWiFi um und reduzierte die geplante Small-Cell-Dichte um 30 %. Der schnelle ROI fördert ähnliche Ansätze in Nordamerika und Europa.

Wachsende Verbreitung VoWiFi-fähiger Mobilgeräte

Chipsatzhersteller integrieren ePDG-Clients in kostengünstige Geräte und machen VoWiFi zu einer Basisfunktion selbst in Einstiegs-Smartphones. Apple automatisierte die VoWiFi-Aktivierung in iOS 18, und Samsung liefert VoWiFi standardmäßig aktiviert über 80 Netzbetreiberpartner aus. Die GSM Association schätzt, dass 78 % der Smartphone-Lieferungen im Jahr 2025 VoWiFi-Unterstützung enthielten, was historische Fähigkeitslücken in Schwellenmärkten verringert. Eine breitere Geräteverfügbarkeit steigert direkt die Nutzerakzeptanz und das Datenverkehrsvolumen.

Staatliche Notfalldienstvorschriften für WLAN-E911 in Innenräumen

Die FCC entschied, dass 80 % der drahtlosen E911-Anrufe in Innenräumen bis 2026 eine Genauigkeit von ≤ 50 Metern liefern müssen – ein Ziel, das mit zellulärer Triangulation allein nicht erreichbar ist. VoWiFi nutzt registrierte Zugangspunkt-Datenbanken, um eine Genauigkeit von unter 10 Metern zu erzielen, was US-Betreiber zur Beschleunigung der ePDG-Bereitstellung veranlasst. Australien und mehrere EU-Mitglieder haben ähnliche Leitlinien übernommen und verstärken so den regulatorischen Druck. Öffentliche Sicherheitsnetze wie FirstNet verlangen nun VoWiFi-Unterstützung auf zertifizierten Geräten und verankern die Technologie in Notfallreaktionsabläufen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Qualitätsprobleme beim VoWiFi-zu-VoLTE-Handoff | -2.1% | Global, insbesondere in Märkten mit veralteten IMS-Kernen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Monetarisierungsmodelle für Mobilfunknetzbetreiber | -1.8% | Global, mit akutem Druck in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Carrier-WLAN-Spektrumüberlastung in unlizenziertem 6-GHz-Band | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von Wi-Fi CERTIFIED 6 Release 2 Zugangspunkten in ländlichen Märkten | -0.9% | Ländliche Regionen weltweit, insbesondere in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Qualitätsprobleme beim VoWiFi-zu-VoLTE-Handoff

Die Neuaushandlung von IPsec-Tunneln in Echtzeit führt zu einem Jitter von 200–400 Millisekunden, was zu hörbaren Unterbrechungen führt, die Nutzer als unterbrochene Anrufe wahrnehmen. Ericssons Felddaten aus dem Jahr 2025 zeigten eine Abbruchrate von 18 % bei laufenden Anrufen während WLAN-zu-Mobilfunk-Übergängen, was die VoLTE-Benchmarks bei weitem übertrifft. Kleinere Betreiber mit veralteten Kernen haben Schwierigkeiten, die für die Schließung dieser Lücke erforderlichen Upgrades zur prädiktiven Authentifizierung zu finanzieren. Bis sich die Qualität stabilisiert, deaktivieren einige Verbraucher VoWiFi, was das Gesamtverkehrswachstum verlangsamt.

Begrenzte Monetarisierungsmodelle für Mobilfunknetzbetreiber

Offene-Internet-Regeln verbieten eine differenzierte Preisgestaltung für VoWiFi und verhindern, dass Betreiber trotz Kosteneinsparungen Aufpreise verlangen. Versuche, VoWiFi in höherwertige Tarife zu bündeln, stießen in den Vereinigten Staaten auf schnellen regulatorischen Widerstand, und Over-the-Top-Sprach-Apps liefern vergleichbare Qualität ohne zusätzliche Kosten. Betreiber behandeln VoWiFi daher in erster Linie als Kostensenkungsinstrument, was die Amortisation von ePDG- und IMS-Investitionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sprach-Client: Integrierte Clients verankern die Akzeptanz, Browser gewinnen an Boden

Integrierte Clients trugen im Jahr 2025 56,48 % des Umsatzes bei, angetrieben durch Authentifizierung auf Betriebssystemebene, die Reibungsverluste für den Nutzer beseitigt. Browserbasierte Optionen sind zwar kleiner, wachsen jedoch mit einer CAGR von 17,32 %. Die dem Voice-over Wi-Fi (VoWiFi) Markt zugeordnete Größe für Browser-Clients profitiert von der Reife von WebRTC, die installationsfreie Sprachkommunikation für Bring-your-own-Device-Umgebungen attraktiv macht. Unternehmen schätzen die Richtlinienkontrolle und Zero-Trust-Trennung, die Browser bieten. Integrierte Clients sind nach wie vor überlegen bei prädiktiven Übergaben, die die Latenz bei Abdeckungswechseln reduzieren, doch Browser-Innovationen schließen den Leistungsabstand zunehmend.

Ein weiterer Treiber ist Passpoint R3, das die Bereitstellung von Anmeldeinformationen für Browser-Sitzungen automatisiert. Cisco's Webex Calling erzielte durch den Verzicht auf native Client-Builds 30 % niedrigere Entwicklungskosten, und diese Ausgabeneffizienz spricht mittelständische Unternehmen an. Im Prognosezeitraum werden integrierte Clients den größten Anteil behalten, aber browserbasierte Lösungen werden einen wachsenden Anteil am Voice-over Wi-Fi (VoWiFi) Markt ausmachen.

Nach Gerätetyp: Smartphones dominieren, IoT-Geräte beschleunigen sich

Smartphones hielten im Jahr 2025 einen Umsatzanteil von 80,36 % und unterstreichen damit ihre zentrale Rolle in der Sprachkommunikation. Andere vernetzte Geräte sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 15,49 % wachsen. Industriegateways, Telematikeinheiten und medizinische Wearables profitieren alle von der ePDG-Integration auf Chipsatzebene, die den Bedarf an separaten Mobilfunkmodulen entfällt. Der Marktanteil von Smartphones im Voice-over Wi-Fi (VoWiFi) Markt wird sich schrittweise verringern, da diese aufkommenden Endpunkte aufgrund von Kosten- und Energieüberlegungen Wi-Fi-Telefonie übernehmen.

Qualcomms VoWiFi-fähiger IoT-Chipsatz für unter 5 USD öffnete die Tür für sprachfähige Sensoren in Produktionshallen. Automobilhersteller integrieren VoWiFi in Telematiksteuergeräte, um eCall-Vorschriften bei schwachem Mobilfunkempfang zu erfüllen. Krankenhäuser bevorzugen VoWiFi für Patientenmonitore, da gebäudeinterne Mobilfunkbeschränkungen nicht für Wi-Fi gelten. Laptops und Tablets spielen eine untergeordnete Rolle, aber größere Akkus helfen ihnen, kontinuierliche ePDG-Tunnel während langer Besprechungen aufrechtzuerhalten.

Nach Bereitstellungsmodell: IMS-Kern dominiert weiterhin, Cloud wächst schnell

Netzwerkbasierte IMS-Kerne repräsentierten im Jahr 2025 62,27 % des Umsatzes. Betreiber schützen die Compliance bei der rechtmäßigen Überwachung und nutzen getätigte Investitionen in Hardware. Cloud-gehostetes VoWiFi wird jedoch voraussichtlich jährlich mit einer Rate von 16,14 % wachsen, da Hyperscaler Pay-as-you-grow-Preisgestaltung für kleinere Betreiber attraktiver machen. Die durch Cloud-Modelle realisierte VoWiFi-Marktgröße wächst, weil sich die Einführungszeiträume von mehr als einem Jahr auf wenige Monate verkürzen.

Oracle's Communications Cloud reduzierte Bereitstellungszyklen auf 90 Tage und ermöglichte es Greenfield-Mobilfunk-Virtual-Network-Betreibern, VoWiFi ohne eigene Rechenzentren einzuführen. Hybride Edge-Cloud-Ansätze entstehen, bei denen die ePDG-Authentifizierung aus Latenzgründen vor Ort verbleibt, während Analysen und Abrechnung in die öffentliche Cloud verlagert werden. Release-18-APIs reduzieren die Anbieterabhängigkeit und ermöglichen es Betreibern, Komponenten von mehreren Lieferanten zu kombinieren.

Nach Endnutzer: Privatkunden bleiben Kern, öffentliche Sicherheit wächst stark

Privatkunden lieferten im Jahr 2025 47,84 % des Umsatzes, da Betreiber VoWiFi mit Heimbreitband bündelten, um den Datenverkehr auszulagern. Behörden für öffentliche Sicherheit werden im Zeitraum 2026–2031 mit einer CAGR von 15,77 % wachsen und dabei von FirstNet und ähnlichen nationalen Mandaten profitieren. Dieser Aufschwung vergrößert den Voice-over Wi-Fi (VoWiFi) Markt, da staatliche Beschaffungsbudgets schnelle Geräteauffrischungszyklen finanzieren.

Kleine und mittlere Unternehmen wählen VoWiFi, um PBX-Funktionen auf Mobilgeräte auszuweiten und Sprachkosten um 40 % zu senken. Große Unternehmen integrieren Wi-Fi-Telefonie in Unified-Communications-Suiten für globale Mitarbeiter. Die Richtlinie des US-Ministeriums für Innere Sicherheit zur Aktivierung von VoWiFi auf dienstlich ausgegebenen Mobilgeräten fügte im Jahr 2025 2,1 Millionen Geräte hinzu und verdeutlicht, wie politische Maßnahmen die Nachfrage schnell beeinflussen können.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 45,16 % des VoWiFi-Umsatzes. China Mobiles Wi-Fi-6E-Infrastruktur und Reliance Jios Festnetz-Wireless-Bundles unterstreichen die Strategie der Region zur Umgehung von Spektrumknappheit. KT versorgte U-Bahn-Tunnel mit WLAN-Anrufen und reduzierte so die Kundenabwanderung. Japans Betreiber schlossen Interoperabilitätstests ab, und Indien schrieb VoWiFi-Unterstützung für neue Smartphones vor, was die Gerätebereitschaft in ländlichen Gebieten verbessert.

Der Nahe Osten wird die schnellste CAGR von 15,33 % verzeichnen. Saudi-Arabiens Regulierungsbehörde ordnete bis Mitte 2025 ein landesweites VoWiFi an.[2]Kommission für Kommunikation, Weltraum und Technologie, "VoWiFi-Bereitstellungsmandat im Rahmen von Vision 2030," CST, cst.gov.sa Südafrika vereinfachte die Lizenzierung auf 90 Tage und ermöglichte kleineren Betreibern eine schnelle Bereitstellung. In Nigeria stieg die Akzeptanz im Jahr 2025 auf 15 % der Mobilfunknutzer, da Unternehmens-WLAN die schlechte Mobilfunkabdeckung in Lagos ausglich. Betreiber in den Vereinigten Arabischen Emiraten bieten nun emiratsübergreifendes Roaming an und minimieren Gesprächsabbrüche bei Reisen zwischen Städten.

Nordamerika setzt auf VoWiFi, um E911-Vorschriften zu erfüllen und Budgets für die Innenraumdensifizierung zu reduzieren. T-Mobile integrierte VoWiFi in seinen eigenständigen 5G-Kern und senkte die städtischen Gesprächsabbruchraten um 35 %. Verizons C-Band-Plan sparte 200 Millionen USD an Small-Cell-Kosten, indem Innenraumanrufe auf WLAN umgeleitet wurden. Kanada genehmigte VoWiFi im 6-GHz-Band ohne Einzellizenzen und beschleunigte so die regionale Einführung. Europa zeigt gemischte Fortschritte, da grenzüberschreitendes Roaming auf freiwilligen Vereinbarungen beruht, obwohl Deutschland bereits 22 % der Sprachminuten über WLAN verzeichnet. Südamerika bleibt städtisch geprägt, wobei Brasilien VoWiFi in neuen Lizenzen vorschreibt, während Argentinien und Chile mit Infrastruktureinschränkungen konfrontiert sind.

Wettbewerbslandschaft

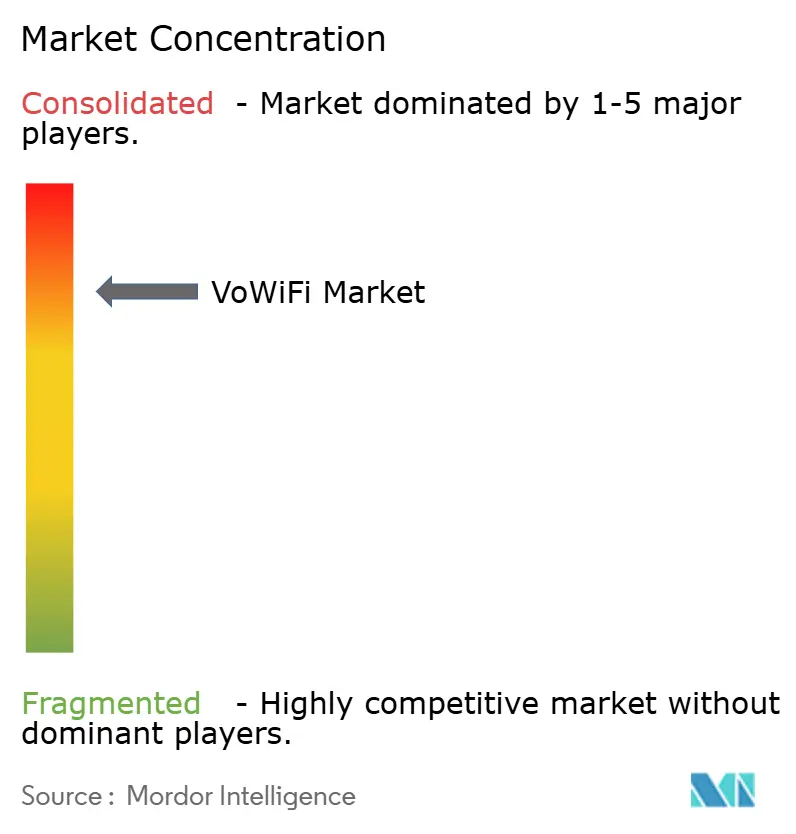

Der Voice-over-WiFi-Markt (VoWiFi) ist stark konzentriert. Cisco, Nokia und Ericsson dominieren ePDG- und IMS-Bereitstellungen durch die Nutzung bestehender Betreiberverträge. Oracle störte die etablierten Anbieter mit einem cloud-nativen IMS, das den Kapitaleinsatz um 60 % senkt. Gerätehersteller Apple, Samsung und Xiaomi differenzieren sich durch prädiktive Handoff-Algorithmen, die ePDG-Tunnel vorauthentifizieren und so das Kundenerlebnis verbessern.

Chancen in weißen Flecken entstehen im Bereich des unternehmensweiten VoWiFi-Managements, das mit Zero-Trust-Sicherheit integriert ist. Ribbon Communications patentierte eine KI-gesteuerte Qualitätsoptimierung, die Codecs an die WLAN-Überlastung in Echtzeit anpasst.[3]Vereinigtes Staaten Patent- und Markenamt, "Ribbon Communications KI-gesteuertes VoWiFi-Dienstgüteoptimierungs-Patentanmeldung," USPTO, uspto.gov Kleinere Anbieter Aptilo Networks und Boingo Wireless zielen auf öffentliche Hotspots und Veranstaltungsorte ab, die ein flexibles Sitzungsmanagement erfordern. Die erwartete Wi-Fi-7-Zertifizierung im Jahr 2026 wird eine deterministische Latenz einführen, was wahrscheinlich die Qualitätslücken gegenüber VoLTE verringert und den Wettbewerb intensiviert.

Strategische Partnerschaften prägen weiterhin die Wettbewerbslandschaft. Nokias Cloud-IMS-Auftrag im Wert von 85 Millionen USD in 12 Märkten des Nahen Ostens verdeutlicht die Nachfrage nach vollständigen Cloud-Migrationen. Samsung kündigte prädiktive Algorithmen an, die Handoff-Abbrüche um 40 % reduzieren und so die Differenzierung seiner Flaggschiffgeräte stärken. Reliance Jio erweiterte VoWiFi auf 1.000 Gemeinden und setzt langsamere Wettbewerber unter Druck. T-Mobile demonstrierte die erste vollständig integrierte 5G-VoWiFi-Mobilität in den Vereinigten Staaten, und Cisco führte Cloud-UC mit nativem browserbasierten VoWiFi ein, was die Unternehmenskosten im Vergleich zu lokalen TK-Anlagen halbierte.

Marktführer im Voice-over Wi-Fi (VoWiFi) Bereich

Oracle Corporation

Cisco Systems Inc.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Nokia unterzeichnete einen Vertrag über 85 Millionen USD mit einem Tier-1-Betreiber im Nahen Osten für ein cloud-natives IMS, das VoWiFi in 12 Märkten unterstützt.

- November 2025: Samsung bestätigte, dass Galaxy-S25-Geräte einen prädiktiven VoWiFi-Handoff enthalten werden, der die Abbruchraten um 40 % senkt.

- Oktober 2025: Reliance Jio erweiterte VoWiFi auf 500 weitere indische Städte und erhöhte die Gesamtabdeckung auf über 1.000 Gemeinden.

- September 2025: T-Mobile schloss die VoWiFi-Integration mit seinem eigenständigen 5G-Kern in 50 US-Ballungsräumen ab.

- August 2025: Cisco führte den Unified Communications Manager Cloud mit nativem browserbasierten VoWiFi ein.

Globaler Voice-over Wi-Fi (VoWiFi) Markt – Berichtsumfang

Der Voice-over Wi-Fi (VoWiFi) Marktbericht ist segmentiert nach Sprach-Client (Integrierter VoWiFi-Client, Separater VoWiFi-Client und Browserbasierter VoWiFi-Client), Gerätetyp (Smartphones, Tablets und Laptops sowie andere vernetzte Geräte), Bereitstellungsmodell (Netzwerkbasierter IMS-Kern, Cloud-gehostetes VoWiFi und Hybrid Edge-Cloud), Endnutzer (Privatkunden, Kleine und mittlere Unternehmen, Große Unternehmen sowie Behörden für öffentliche Sicherheit und Regierungsbehörden) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierter VoWiFi-Client |

| Separater VoWiFi-Client |

| Browserbasierter VoWiFi-Client |

| Smartphones |

| Tablets und Laptops |

| Andere vernetzte Gerätetypen |

| Netzwerkbasiert (IMS-Kern) |

| Cloud-gehostetes VoWiFi |

| Hybrid (Edge-Cloud) |

| Privatkunden |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Behörden für öffentliche Sicherheit und Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Sprach-Client | Integrierter VoWiFi-Client | |

| Separater VoWiFi-Client | ||

| Browserbasierter VoWiFi-Client | ||

| Nach Gerätetyp | Smartphones | |

| Tablets und Laptops | ||

| Andere vernetzte Gerätetypen | ||

| Nach Bereitstellungsmodell | Netzwerkbasiert (IMS-Kern) | |

| Cloud-gehostetes VoWiFi | ||

| Hybrid (Edge-Cloud) | ||

| Nach Endnutzer | Privatkunden | |

| Kleine und mittlere Unternehmen | ||

| Großunternehmen | ||

| Behörden für öffentliche Sicherheit und Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umfang werden Voice-over-WiFi-Bereitstellungen (VoWiFi) bis 2031 erreichen?

Die gesamten Voice-over-WiFi-Dienstleistungserlöse (VoWiFi) werden voraussichtlich im Jahr 2031 20,36 Milliarden USD erreichen und damit das Niveau von 2026 nahezu verdoppeln, während sie im Zeitraum 2026–2031 mit einer CAGR von 15,17 % wachsen.

Welche geografische Region erzielt derzeit den höchsten Voice-over-WiFi-Umsatz (VoWiFi)?

Asien-Pazifik führte mit 45,16 % des globalen Umsatzes im Jahr 2025, angetrieben durch landesweite Wi-Fi-6E-Einführungen in China und aggressive Bündelungsstrategien in Indien.

Warum beschleunigen Behörden für öffentliche Sicherheit die Einführung von WLAN-Anrufen?

Vorschriften zur E911-Standortbestimmung in Innenräumen erfordern eine Genauigkeit von unter 50 Metern, die WLAN-Positionierung erfüllen kann, was FirstNet und ähnliche Netze dazu veranlasst, VoWiFi in alle zertifizierten Geräte zu integrieren.

Was ist die größte technische Hürde für nahtlose WLAN-Anrufe heute?

Qualitätseinbußen beim VoWiFi-zu-VoLTE-Handoff bestehen weiterhin, da die Neueinrichtung von IPsec-Tunneln einen Jitter von 200–400 ms hinzufügt, was zu höheren Gesprächsabbruchraten während laufender Anrufe führt als bei reinen VoLTE-Sitzungen.

Wie finanzieren Betreiber groß angelegte Bereitstellungen ohne hohen Kapitaleinsatz?

Viele Tier-2-Betreiber wählen cloud-gehostete IMS- und ePDG-Dienste mit Pay-as-you-grow-Preisgestaltung, was die Einführungszeiträume von 18 Monaten auf etwa 90 Tage verkürzt und die Vorabkosten um etwa 60 % senkt.

Welche Gerätekategorie ist für das schnellste Wachstum jenseits von Smartphones positioniert?

Vernetzte Endpunkte wie industrielle IoT-Gateways, Telematikeinheiten für Kraftfahrzeuge und medizinische Wearables werden voraussichtlich bis 2031 mit einer CAGR von 15,49 % wachsen, da Chipsätze mit integrierten ePDG-Clients ausgeliefert werden. Marktgröße für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die VoWiFi-Marktgröße für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: