Nordamerika Industriekomponenten-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

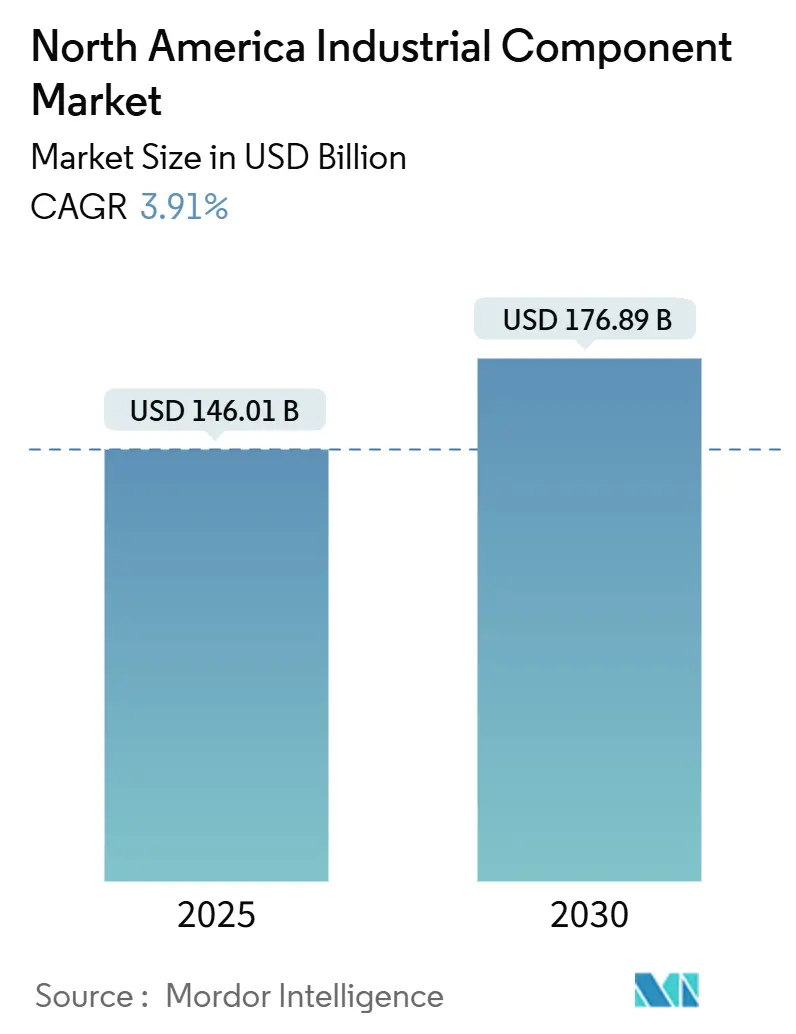

| Marktgröße (2025) | 146.01 Milliarden US-Dollar |

| Marktgröße (2030) | 176.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Industriekomponenten-Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Industriekomponenten-Marktes wird im Jahr 2025 auf USD 146,01 Milliarden geschätzt und soll bis 2030 USD 176,89 Milliarden erreichen, was einem CAGR von 3,91 % entspricht. Der solide Schwung resultiert aus der Rückverlagerung der Produktion durch Hersteller, rekordhohen Bauausgaben für US-amerikanische Fabrikgebäude sowie beschleunigten Automatisierungseinführungen, die fortschrittlichere Lager, Bewegungssteuerungsbaugruppen und sensorbestückte Teile erfordern. Unternehmen investieren zudem stark in Predictive-Maintenance- und IIoT-Fähigkeiten, um ungeplante Ausfallzeiten zu reduzieren, während Energiewende-Projekte die Nachfrage nach langlebigen Hochtemperaturkomponenten steigern, die Premiumpreise rechtfertigen. Die Nearshore-Verlagerung nach Mexiko, die breite Einführung von E-Commerce-Portalen für die Ersatzteilversorgung sowie öffentliche Anreize im Zusammenhang mit inländischen Halbleiter- und Verteidigungsprogrammen erweitern die Umsatzmöglichkeiten für Lieferanten in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2024 einen Marktanteil von 78,43 % am nordamerikanischen Industriekomponenten-Markt, während Mexiko bis 2030 einen CAGR von 5,19 % verzeichnen soll.

- Nach Komponententyp führten Lager mit einem Umsatzanteil von 29,72 % im Jahr 2024, während Bewegungssteuerungskomponenten bis 2030 mit einem CAGR von 5,46 % wachsen sollen.

- Nach Material entfielen im Jahr 2024 54,28 % der Marktgröße des nordamerikanischen Industriekomponenten-Marktes auf Metalle; Verbundwerkstoffe sollen zwischen 2025 und 2030 mit einem CAGR von 4,18 % wachsen.

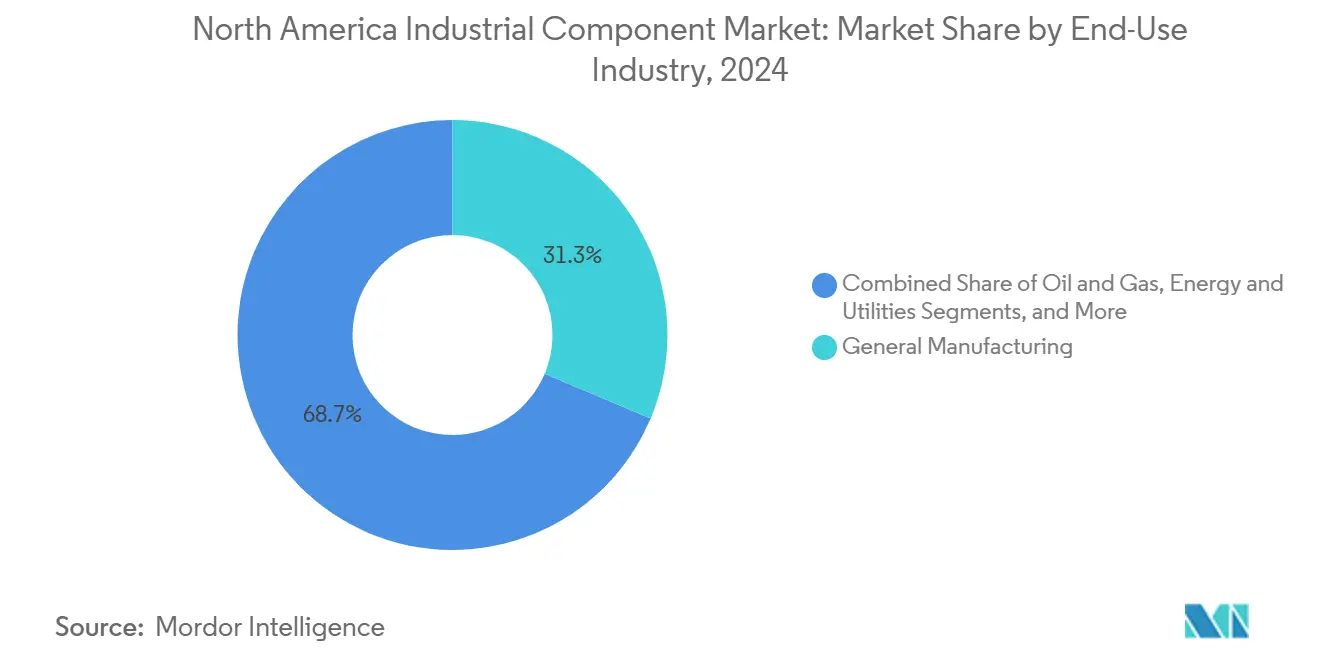

- Nach Endverbrauchsbranche entfielen 31,34 % der Ausgaben im Jahr 2024 auf die allgemeine Fertigung, während Luft- und Raumfahrt sowie Verteidigung im gleichen Zeitraum mit einem CAGR von 4,98 % wächst.

- Nach Vertriebskanal hielt der Direktverkauf an OEM im Jahr 2024 einen Anteil von 46,19 %, während Online-Plattformen bis 2030 mit einem CAGR von 4,12 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Industriekomponenten-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Diskrete Fertigung | +1.2% | Nordamerika, konzentriert in den US-amerikanischen Mittelwest- und mexikanischen Fertigungskorridoren | Mittelfristig (2–4 Jahre) |

| Ausbau der IIoT-gestützten Predictive Maintenance | +0.8% | Global, mit früher Einführung in der US-amerikanischen und kanadischen Schwerindustrie | Langfristig (≥ 4 Jahre) |

| Rückverlagerung kritischer Lieferketten in die Vereinigten Staaten | +0.9% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Mexiko und Kanada | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Kapitalausgaben für Energiewende-Projekte | +0.7% | Nordamerika, insbesondere erneuerbare Energiekorridore in Texas, Kalifornien und Alberta | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von E-Commerce-Ersatzteilportalen | +0.4% | Nordamerika, mit stärkster Einführung in städtischen Industriezentren | Mittelfristig (2–4 Jahre) |

| Aufkommende Verteidigungs- und Raumfahrtfertigungsprogramme | +0.3% | Vereinigte Staaten, konzentriert in Luft- und Raumfahrtfertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in der diskreten Fertigung

Die Roboterinstallationen stiegen im Jahr 2024 in Nordamerika um 12 % auf 44.303 Einheiten und unterstreichen damit eine entschiedene Hinwendung zu flexiblen, vollautomatisierten Produktionszellen. OEMs spezifizieren zunehmend servogetriebene Aktuatoren und Präzisionslager, die Vibrations- und Temperaturdaten in anlagenweite Dashboards streamen können und so Predictive-Maintenance-Programme ermöglichen, die Linienstillstände um bis zu 30 % reduzieren. Lieferanten, die eine nahtlose Integration mit gängigen Enterprise-Resource-Planning-Systemen zertifizieren, erhalten Priorität bei Beschaffungsentscheidungen und verschaffen etablierten Bewegungssteuerungsanbietern einen Vorsprung. Hersteller von Investitionsgütern bewerten Komponentenpakete nun als ganzheitliche „Leistungsstapel” und zwingen traditionelle Hardwarehersteller dazu, Firmware, Analysen und Cybersicherheitsfunktionen standardmäßig zu bündeln. Dieser Wandel verwandelt den nordamerikanischen Industriekomponenten-Markt in ein Plattformgeschäft statt in ein reines Volumenteilegeschäft.

Ausbau der IIoT-gestützten Predictive Maintenance

Im Jahr 2024 integrierten Komponentenhersteller intelligente Sensoren direkt in Lager, Kupplungen und Dichtungen, anstatt auf zusätzliche Überwachungssets zu setzen – ein Schritt, der die Gesamtbereitstellungskosten senkte und gleichzeitig den Serviceerlös pro Anlage steigerte. Felddaten zeigen, dass die Wartungsbudgets in Fabriken, die diese selbstdiagnostizierenden Teile einführten, um 25 % sanken und die Komponentenlebensdauer um 20 % verlängert wurde. Die Erlösmodelle entwickeln sich von Einmalverkäufen hin zu Abonnement-Dashboards, die Techniker warnen, bevor Anomalien eskalieren, und so langfristige Lieferanten-Kunden-Beziehungen festigen. Die technische Eintrittsbarriere begünstigt etablierte Anbieter mit eigenen Softwareteams und vergrößert den Wettbewerbsvorsprung gegenüber kleineren Maschinenbaukonkurrenten. Darüber hinaus schreiben Verteidigungs- und kritische Infrastrukturbetreiber sichere Firmware-Aktualisierungspfade vor, was eine neue Compliance-Hürde und eine Möglichkeit zur Differenzierung schafft.

Rückverlagerung kritischer Lieferketten in die Vereinigten Staaten

Im Jahr 2024 wurden Rekord-244.000 Fertigungsarbeitsplätze für Rückverlagerungs- oder ausländische Direktinvestitionsprojekte angekündigt, ein Anstieg von 67 % gegenüber 2023. Allein durch den CHIPS and Science Act finanzierte Halbleiterfabriken benötigen hochpräzise, ultrasaubere Lager und Bewegungsschienen und stimulieren damit lebhafte Aufträge für US-amerikanische Lieferanten in Lkw-Entfernung von Werken in Arizona, Ohio und Texas. Kürzere Logistikschleifen bedeuten niedrigere Lagerkosten und schnellere Zyklen für technische Änderungsaufträge – Vorteile, die moderat höhere Stückpreise aufwiegen. Befestigungs- und Dichtungslieferanten in der Nähe neuer Halbleiterfabriken und Batteriewerke bauen ihre Kapazitäten aus, da die Nähe die Anlaufzeiten um Wochen verkürzt, was für kapitalintensive Projekte entscheidend ist.

Erhöhte Kapitalausgaben für Energiewende-Projekte

Nordamerika zog im Jahr 2024 rund USD 450 Milliarden der weltweiten Investitionen in saubere Energie in Höhe von USD 1,8 Billionen an und löste damit einen Nachfrageschub nach korrosionsbeständigen Wellen, Verbundwerkstoffschaufeln und Hochtemperaturdichtungen aus. Windturbinen-Getriebe, Solartracker-Antriebe und netzgekoppelte Batteriemodule sind auf wartungsarme Komponenten angewiesen, die jahrzehntelang an abgelegenen Standorten betrieben werden können. Infolgedessen gewinnen Lieferanten von technischen Keramiken und fortschrittlichen Verbundwerkstoffen Aufträge auf Basis von Lebenszykluskosten statt auf Basis von Erstpreisangeboten. Komponentenhersteller mit ISO 14001-zertifizierten Werken sichern sich zudem einen Wettbewerbsvorteil, da Projektentwickler ESG-Nachweise dokumentieren, um günstige Projektfinanzierungen zu erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Industriemetallpreise | -0.6% | Nordamerika, mit stärkstem Einfluss auf die stahlintensive Fertigung in den USA | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel in Handwerksberufen | -0.4% | Vereinigte Staaten und Kanada, besonders ausgeprägt in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht bei technischen Kunststoffen | -0.3% | Nordamerika, konzentriert in Automobil- und Luft- und Raumfahrtlieferketten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Komponenten | -0.2% | Global, mit erhöhten Bedenken bei Anwendungen in kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Industriemetallpreise

Die Warmbreitbandpreise schwankten im Jahr 2024 um 35 % und lagen zwischen USD 600 und USD 900 pro Tonne, was die Kostenprognosen für Lager, Zahnräder und Gehäuse erheblich beeinflusste. Zur Absicherung hielten viele Lieferanten höhere Lagerbestände vor, was Betriebskapital band und Lagerflächen vergrößerte. Der daraus resultierende Druck führte zu einer verstärkten Nutzung dynamischer Preisklauseln in Verträgen – doch Kunden widersetzen sich häufigen Preisanpassungen, was das Beziehungsmanagement erschwert. Mehrmetallkomponenten verstärken das Problem, da sich Aluminium und Kupfer selten synchron mit Stahl bewegen. Einige OEMs fordern nun Doppelmaterialangebote und stellen konventionelle Legierungen Verbundwerkstoffalternativen gegenüber, um das Preisschwankungsrisiko zu mindern.

Anhaltender Fachkräftemangel in Handwerksberufen

Die US-amerikanische Fertigung meldete im Jahr 2024 3,8 Millionen offene Fachkräftestellen bei einer Gesamtbelegschaft von 12,9 Millionen. Präzisionsbearbeitungsbetriebe berichten von sechsmonatigen Vorlaufzeiten bei der Einstellung von CNC-Bedienern und investieren daher in Automatisierung oder zahlen Lohnzuschläge, die ihre Betriebsmargen schmälern. Ausbildungspipelines existieren, benötigen jedoch zwei bis drei Jahre zur Reife, was kurzfristig zu einem Produktivitätsrückgang führt. Mittelgroße Lieferanten, denen die Größe für eigene Schulungen fehlt, hinken oft hinter diversifizierten Konzernen zurück, die bereits akkreditierte Lernakademien betreiben. Der Talentmangel löst auch Akquisitionsinteresse an kleineren Betrieben aus – hauptsächlich wegen ihrer Belegschaft und nicht wegen ihres Auftragsbestands –, was die Fusionen-und-Übernahmen-Bewertungen nach oben treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Lager führen, während Bewegungssteuerung zulegt

Lager machten 29,72 % der Ausgaben im Jahr 2024 aus und unterstreichen ihre Allgegenwart in rotierenden Anlagen in der Automobil-, Luft- und Raumfahrt- sowie allgemeinen Maschinenbranche. Dennoch sind Bewegungssteuerungsbaugruppen auf dem Weg zu einem CAGR von 5,46 % bis 2030 und übertreffen damit den breiteren nordamerikanischen Industriekomponenten-Markt, da Servomotoren, Antriebe und Linearaktuatoren zu Kernelementen flexibler Fertigungszellen werden. Die Marktgröße des nordamerikanischen Industriekomponenten-Marktes im Bereich Bewegungssteuerung überstieg im Jahr 2024 USD 28 Milliarden und gewinnt an Dynamik, da Hersteller eine höhere Positionsgenauigkeit und integrierte Rückkopplungsschleifen anstreben, die sich in anlagenweite IIoT-Rahmenwerke einfügen.

Die Nachfrage nach intelligenten Bewegungsstufen zeigt sich in Parker-Hannifins 18-prozentigem Anstieg des Segmentumsatzes im Geschäftsjahr 2024, der maßgeblich durch Aufträge aus Elektrofahrzeug- und Chipfertigungswerken angetrieben wurde. Unterdessen wachsen reife Kategorien wie Antriebswellen im Gleichschritt mit Wartungs-, Reparatur- und Überholungszyklen, und Befestigungselemente erhalten einen Mengenimpuls durch den durch Rückverlagerung bedingten Neubau. Lager, obwohl dominant, konkurrieren nun auf Mikroebene durch Differenzierungsmerkmale wie Keramikrollen und grapheninfundierte Schmierstoffe, die Wartungsintervalle verlängern. Lieferanten, die solche Upgrades mit Cloud-Analysen bündeln können, werden überproportionale Umsatzanteile gewinnen, selbst wenn sich die durchschnittlichen Verkaufspreise stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Metalle dominieren, während Verbundwerkstoffe an Bedeutung gewinnen

Metalle hielten im Jahr 2024 einen Anteil von 54,28 % am Komponentenumsatz, gestützt durch Stahl- und Aluminiumlegierungen, die für ihr Kosten-Festigkeits-Verhältnis und die allgegenwärtige Bearbeitungsinfrastruktur geschätzt werden. Verbundwerkstoffe wachsen jedoch mit einem CAGR von 4,18 %, begünstigt durch Kraftstoffverbrauchsvorschriften in der Luft- und Raumfahrt sowie die industrielle Elektrifizierung, die leichte, korrosionsbeständige Teile schätzt. Der Marktanteil des nordamerikanischen Industriekomponenten-Marktes für Verbundwerkstoffe soll bis 2030 12 % übersteigen, da Lieferanten additive Fertigungsverfahren nutzen, um komplexe Geometrien herzustellen, die zuvor in Metall unwirtschaftlich waren.

Boeings 787-Verbundwerkstoff-Flugzeugzelle validierte die Einführung von Kohlefaser im Großformat und ermutigte Turbinen-OEMs, ähnliche Materialien für Rotoren und Gondeln vorzuschreiben. Im industriellen Bereich ersetzen Kohlefaserkupplungen nun Stahl auf Hochgeschwindigkeitsprüfständen und liefern höhere Drehmomentkapazität bei geringeren Trägheitslasten. Technische Keramiken gewinnen auch Nischennachfrage in Halbleiter-Nassätz- und Hochvakuumprozessen, wo metallische Kontamination inakzeptabel ist. Die Materialwahl ist keine einfache Kostenübung mehr; Beschaffungsteams quantifizieren die gesamten Energieeinsparungen und die vermiedene Wartung, wenn sie Verbundwerkstoffaufschläge rechtfertigen.

Nach Endverbrauchsbranche: Allgemeine Fertigung führt, Luft- und Raumfahrt wächst

Die allgemeine Fertigung sicherte sich 31,34 % der Umsätze im Jahr 2024, angetrieben durch ein breites Spektrum an Anwendungen von Lebensmittelverarbeitungsförderern bis hin zu Textilwebstühlen. Die Luft- und Raumfahrt- sowie Verteidigungsbranche weist jedoch die schnellste Wachstumsdynamik auf, mit einem CAGR von 4,98 % bis 2030, angetrieben durch das Beschaffungsbudget der US Space Force von USD 29,4 Milliarden im Jahr 2024 für Orbital-Assets der nächsten Generation. Die dem Luft- und Raumfahrtsektor zuzurechnende Marktgröße des nordamerikanischen Industriekomponenten-Marktes könnte bis Ende des Jahrzehnts USD 33 Milliarden übersteigen, da wiederverwendbare Trägerraketen-Projekte und Überschall-Passagierjet-Prototypen von der Forschung und Entwicklung in die Kleinserienfertigung übergehen.

Die Montage von Elektrofahrzeugen bleibt ein großes, aber reifendes Segment; Komponentenlieferanten schwenken nun von Kapazitätsausbau auf schrittweise Effizienzgewinne um. Aufträge aus dem Öl- und Gassektor schwanken mit dem Brent-Preis, aber Midstream-Pipeline-Erweiterungen und Raffinerieumrüstungen bieten eine stetigere Nachfrage nach Ventilen, Dichtungen und hitzebeständigen Lagern. Baumaschinen profitieren von Rückenwind durch Ausgaben aus dem US-amerikanischen Infrastrukturgesetz, während Versorgungsunternehmen Investitionen in die Netzmodernisierung beschleunigen, die vibrationsdämpfende Transformatoren und Hochtemperaturbuchsenkomponenten erfordern. Die Konvergenz dieser Branchen ist offensichtlich: Verbundwerkstoffe in Luft- und Raumfahrtqualität fließen in Windturbinenschaufeln ein, und das Wissen über das Thermomanagement von Elektrofahrzeugen wandert in Kühlgestelle für Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktverkauf bleibt bestehen, während digitale Plattformen entstehen

Direkte OEM-Vereinbarungen regeln nach wie vor 46,19 % der Komponentenlieferungen und sichern Design-in-Positionen, die typischerweise über den gesamten Lebenszyklus eines Gerätemodells bestehen bleiben. E-Commerce-Portale wachsen jedoch mit einem CAGR von 4,12 % und profitieren von einem pandemiebedingten Wandel hin zur Self-Service-Beschaffung. Der nordamerikanische Industriekomponenten-Markt verzeichnet nun mehr als USD 22 Milliarden an jährlichen Online-Transaktionen, und diese Zahl könnte sich bis 2030 verdoppeln, wenn die Kurven der digitalen Einführung in Wartungsabteilungen denen ähneln, die bereits bei Bürobedarf zu beobachten sind.

MSC Industrial meldete für das Geschäftsjahr 2024 USD 1,2 Milliarden an Web-Umsätzen, ein Anstieg von 15 % im Jahresvergleich. Amazon Business nagt auch an Standardartikeln durch Same-Day-Lieferung und zwingt traditionelle Händler, ihre Mehrwertdienste wie Kitting, Vendor-Managed Inventory und Ingenieurberatung zu schärfen. Hybridmodelle entstehen, bei denen Design-in-Komponenten über Direktkanäle fließen, während Wartungsersatzteile auf elektronische Marktplätze migrieren, um die Echtzeit-Lagertransparenz zu nutzen. Zahlung bei Lieferung und automatische Nachbestellungs-APIs verankern das Digitale weiter, und Maschinenbauer integrieren zunehmend QR-Codes auf Geräteschildern, die direkt zu empfohlenen Ersatzteilkörben verlinken.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2024 78,43 % des Umsatzes aus, angetrieben durch USD 237 Milliarden an Bauausgaben für Fertigungsanlagen, was einen Mehrjahrzehnte-Rekord darstellte. Bundesstaatliche Pakete wie der CHIPS Act im Wert von USD 52,7 Milliarden und das Infrastrukturgesetz im Wert von USD 1,2 Billionen lenken Aufträge auf hochpräzise Lager, Antriebe und vakuumtaugliche Dichtungen für Halbleiterfabriken, Elektrofahrzeug-Batteriewerke und Projekte für saubere Energie. Der nordamerikanische Industriekomponenten-Markt sieht sich jedoch durch 3,8 Millionen unbesetzte Fachkräftestellen gebremst, was den Kapazitätsaufbau begrenzt und Lieferzeiten verlängert.

Kanada trägt ein stetiges mittleres einstelliges Wachstum bei, gestützt durch Ausrüstung für die Rohstoffgewinnung und Automobilplattformen, die in Ontario konzentriert sind. Ottawas Strategie für kritische Mineralien im Wert von USD 15 Milliarden stimuliert die Nachfrage nach robusten Kupplungen, Schlammdichtungen und Bergbau-Bremssystemen in Betrieben in British Columbia und Quebec. Die grenzüberschreitenden Lieferketten sind nach wie vor tief integriert, wobei rund 75 % der kanadischen Produktion US-amerikanische Montagelinien beliefert, was für Komponentenhersteller einen vorhersehbaren Auftragsfluss sichert.

Mexiko ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 5,19 % bis 2030, da Nearshoring die arbeitsintensive Elektronik- und Haushaltsgerätmontage südlich der Grenze verlagert. Der bilaterale Handel mit den Vereinigten Staaten erreichte im Jahr 2024 USD 807 Milliarden und machte Mexiko zum wichtigsten Handelspartner Washingtons. Neue Industrieparks in Nuevo León und Chihuahua locken Tier-1-Komponentenlieferanten mit zollfreien Korridoren und der Nähe zu grenzüberschreitenden Schienenverbindungen. Obwohl die Lohninflation leicht zunimmt, bleibt der gesamte Einstandspreis günstig, und Lieferanten nutzen Mexiko als Exportsprungbrett nach Südamerika im Rahmen bestehender Handelsrahmen.

Wettbewerbslandschaft

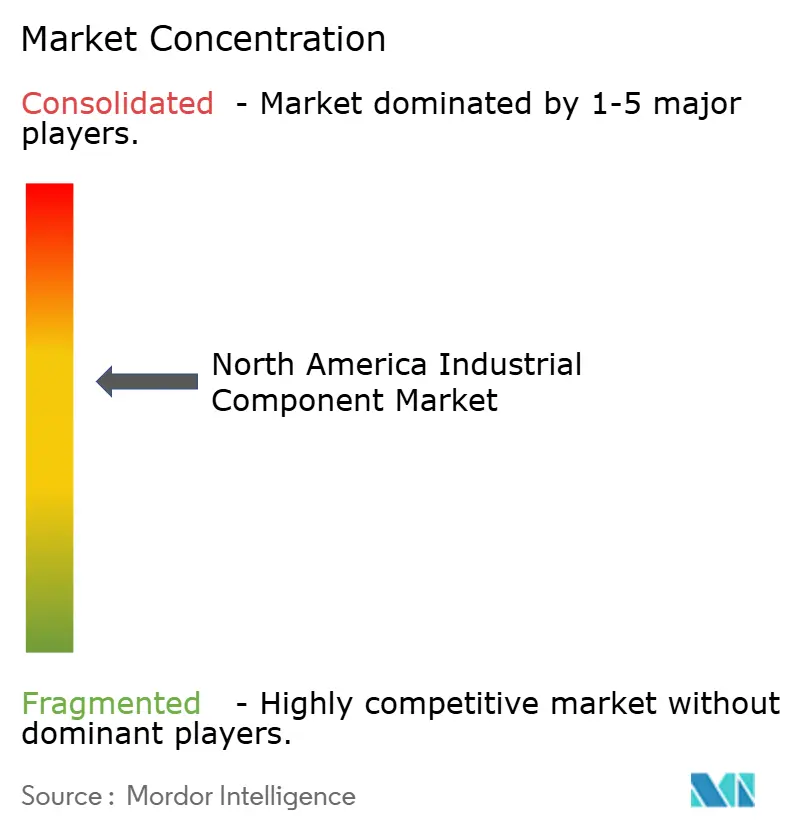

Die Marktkonzentration ist moderat: Führende globale Marken wie SKF, Timken, NSK, Schaeffler, Parker-Hannifin und Emerson erfassen gemeinsam rund 40 % des regionalen Umsatzes durch breite Kataloge und tiefe Ingenieurkapazitäten. Ihr Vorteil liegt zunehmend in der Kombination von Hardware mit Softwarepaketen, die Predictive-Maintenance- und Energieoptimierungserkenntnisse erschließen. So integrierte Emersons DeltaV-Version 2024 Zero-Trust-Cybersicherheit, um wachsenden OT-Sicherheitsbedenken zu begegnen.

Die Akquisitionstätigkeit nimmt zu: Parker-Hannifin erwarb im August 2025 den nordamerikanischen Hydraulikbereich von Bosch Rexroth für USD 420 Millionen und festigte damit seine Stellung in der Fabrikautomatisierung. Schaeffler übernahm im April 2025 den Nischenanbieter für Linearbewegung Linear Motion LLC für USD 65 Millionen, um seinen Robotikbereich zu ergänzen. Kleinere Anbieter wie RBC Bearings und Altra Industrial Motion verfolgen spezialisierte Nischen – Kugellagern für Flugzeugzellen und Hochdrehmoment-Kupplungen –, bei denen Wechselkosten Preissetzungsmacht verleihen.

Patentanmeldungen für intelligente Komponenten stiegen im Jahr 2024 um 23 %, was auf ein Forschungs- und Entwicklungsrüsten hindeutet. Lieferanten, die Verteidigungsunternehmen ansprechen, müssen die AS 9100-Akkreditierung aufrechterhalten, während diejenigen, die auf erneuerbare Energien abzielen, in die Dokumentation von Lebenszyklusanalysen investieren, um die ESG-Anforderungen von Projektentwicklern zu erfüllen. Da der nordamerikanische Industriekomponenten-Markt auf Verbundwerkstoffteile umschwenkt, sind Partnerschaften zwischen Chemieunternehmen und Maschinenbauern zu erwarten, ähnlich wie Allianzen, die in der Luft- und Raumfahrt bereits üblich sind.

Marktführer der nordamerikanischen Industriekomponenten-Branche

SKF AB

Timken Company

Emerson Electric Co.

Parker-Hannifin Corporation

Regal Rexnord Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: SKF stellte ein IIoT-fähiges Lagerwerk im Wert von USD 180 Millionen in Austin, Texas vor, das bis 2027 fertiggestellt werden soll und voraussichtlich 350 Arbeitsplätze schaffen wird.

- August 2025: Parker-Hannifin schloss den Kauf der regionalen Hydrauliksparte von Bosch Rexroth für USD 420 Millionen ab und übernahm dabei 1.200 Mitarbeiter.

- Juli 2025: Timken sicherte sich einen mehrjährigen Auftrag des US-amerikanischen Verteidigungsministeriums im Wert von USD 95 Millionen für Präzisionslager, die in B-21- und F-35-Flugzeugzellen eingesetzt werden.

- Juni 2025: Emerson Electric hat USD 125 Millionen für die Erweiterung seines Servomotorwerks in Ohio für Halbleiter- und Pharmaausrüstungen vorgesehen.

Berichtsumfang des nordamerikanischen Industriekomponenten-Marktes

| Lager |

| Antriebswellen |

| Zahnräder |

| Befestigungselemente |

| Dichtungen und Flachdichtungen |

| Bewegungssteuerungskomponenten |

| Metalle |

| Polymere |

| Verbundwerkstoffe |

| Technische Keramiken |

| Allgemeine Fertigung |

| Automobil und Elektrofahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl und Gas |

| Baumaschinen |

| Energie und Versorgungsunternehmen |

| Direktverkauf an OEM |

| Industriehändler |

| Online-Plattformen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponententyp | Lager |

| Antriebswellen | |

| Zahnräder | |

| Befestigungselemente | |

| Dichtungen und Flachdichtungen | |

| Bewegungssteuerungskomponenten | |

| Nach Material | Metalle |

| Polymere | |

| Verbundwerkstoffe | |

| Technische Keramiken | |

| Nach Endverbrauchsbranche | Allgemeine Fertigung |

| Automobil und Elektrofahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl und Gas | |

| Baumaschinen | |

| Energie und Versorgungsunternehmen | |

| Nach Vertriebskanal | Direktverkauf an OEM |

| Industriehändler | |

| Online-Plattformen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Industriekomponenten-Markt im Jahr 2025?

Er wird auf USD 146,01 Milliarden geschätzt und soll bis 2030 USD 176,89 Milliarden erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Bewegungssteuerungsbaugruppen sollen bis 2030 mit einem CAGR von 5,46 % wachsen, gestützt durch Automatisierungsaufrüstungen.

Warum übertrifft Mexikos Wachstum das der Vereinigten Staaten?

Das Nearshoring arbeitsintensiver Montage und anhaltende ausländische Direktinvestitionen treiben Mexiko auf einen CAGR von 5,19 % zu.

Welche Rolle spielt IIoT bei der Komponentennachfrage?

Intelligente, sensorbestückte Teile senken Wartungskosten und verlagern Lieferanten hin zu wiederkehrenden Erlösmodellen über Datendienste.

Wie wirken sich Metallpreisschwankungen auf Lieferanten aus?

Preisvolatilität komprimiert Margen und veranlasst dynamische Preisklauseln sowie ein größeres Interesse an Verbundwerkstoffalternativen.

Welcher Vertriebskanal gewinnt am schnellsten Marktanteile?

Online-Plattformen, einschließlich industrieller E-Commerce-Portale, wachsen mit einem CAGR von 4,12 %, da Käufer schnelle Self-Service-Bestellungen anstreben.

Seite zuletzt aktualisiert am: