Marktgröße und Marktanteil für Hochgeschwindigkeits-Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.51 Milliarden US-Dollar |

| Marktgröße (2031) | 13.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.28% CAGR |

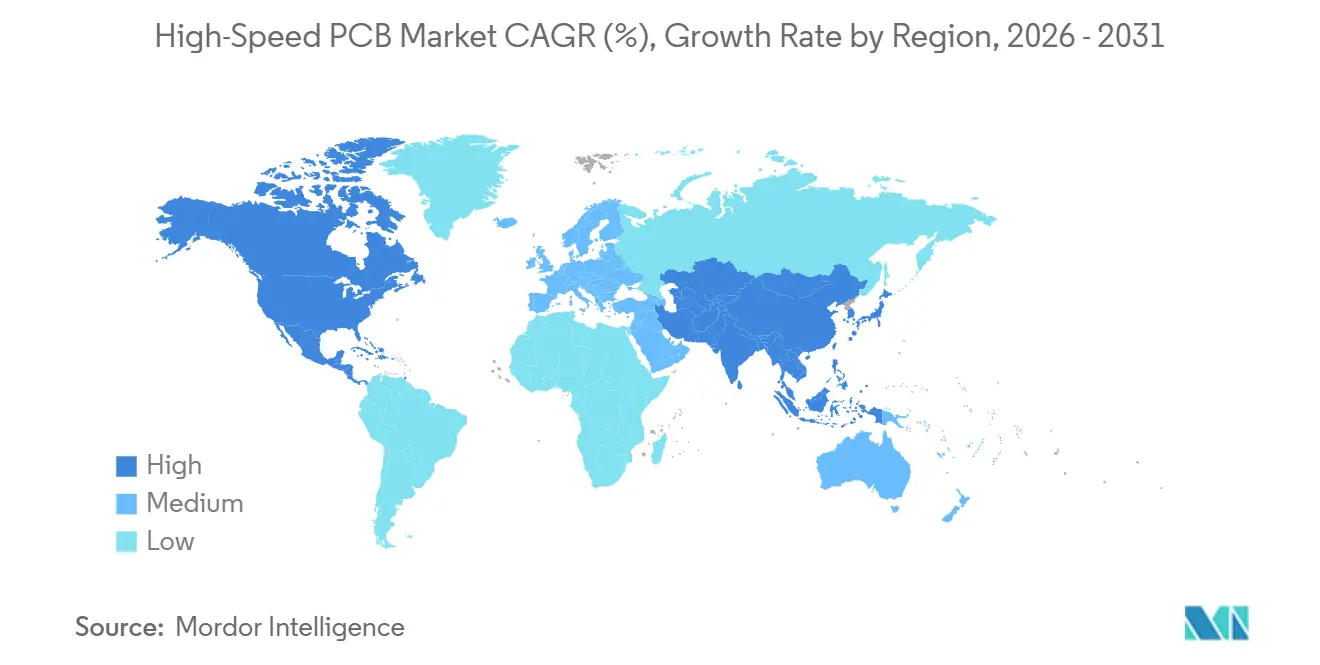

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hochgeschwindigkeits-Leiterplattenmarktanalyse von Mordor Intelligence

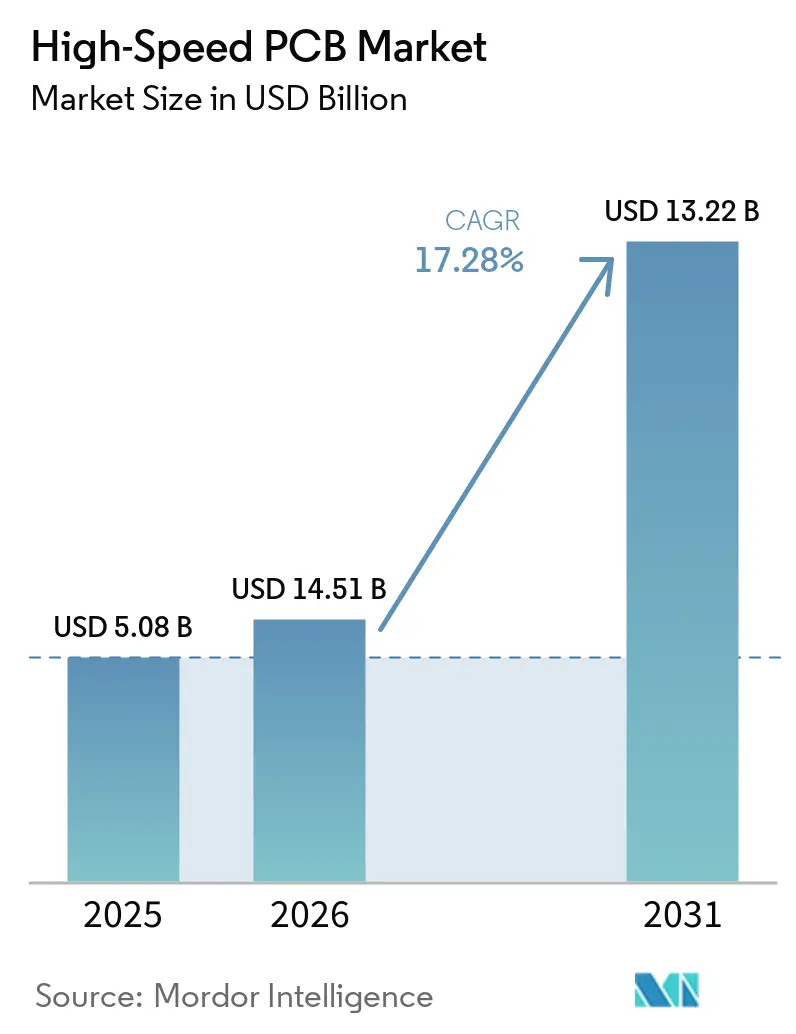

Die Marktgröße für Hochgeschwindigkeits-Leiterplatten wird voraussichtlich von 5,08 Milliarden USD im Jahr 2025 auf 5,96 Milliarden USD im Jahr 2026 und bis 2031 auf 13,22 Milliarden USD ansteigen, was einem CAGR von 17,28 % über den Zeitraum 2026–2031 entspricht. Erhebliche Kapitalausgaben von Hyperscale-Betreibern, die Migration von herkömmlichem FR-4 zu verlustarmen Laminaten sowie der Aufstieg der 112-Gigabit-pro-Sekunde-Signalübertragung beschleunigen gemeinsam das Umsatzwachstum. Cloud-Anbieter betrachten die Verbindungstechnik auf Leiterplattenebene als Quelle eines wettbewerbsfähigen Latenzvorteils und entwickeln Substrate nun gemeinsam mit Herstellern, anstatt Katalogteile zu kaufen. Investitionen in substratähnliche Leiterplatten, Glaskerntechnologie und sequenzielle Laminierlinien markieren einen strukturellen Wandel bei der Wertschöpfung weg von standardisierten Vier- und Sechslagen-Produkten hin zu Ultra-HDI-Architekturen. Die Lieferketten bleiben angespannt, da nur eine Handvoll Harz- und Kupferfolienlieferanten die elektrischen und thermischen Anforderungen von KI-Workloads erfüllen, was die Preissetzungsmacht in den Händen der Materiallieferanten und erstklassigen Hersteller hält.

Wichtigste Erkenntnisse des Berichts

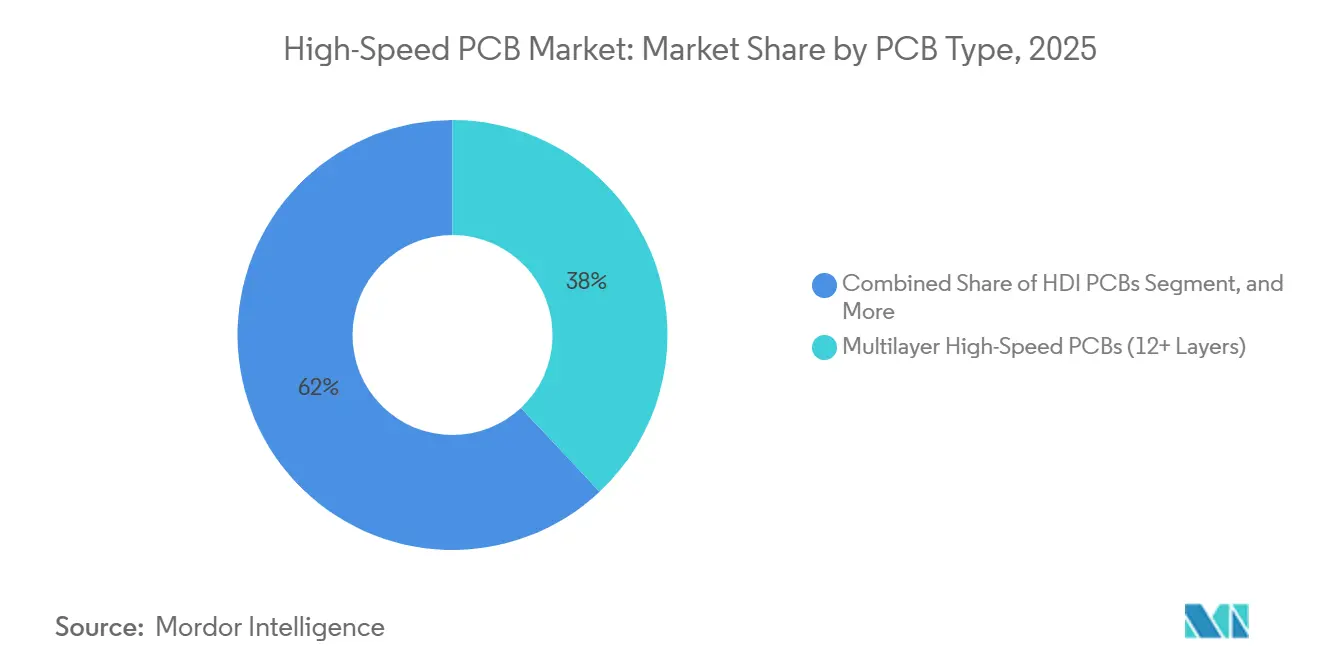

- Nach Leiterplattentyp entfielen mehrlagige Leiterplatten mit 12 oder mehr Lagen auf 38 % des Umsatzes im Jahr 2025, während substratähnliche Leiterplatten bis 2031 voraussichtlich mit einem CAGR von 18,28 % wachsen werden.

- Nach Datendurchsatzkapazität entfielen 56–112-Gbps-Leiterplatten auf 41 % der Nachfrage im Jahr 2025, und das Segment mit 112 Gbps und mehr entwickelt sich im Hochgeschwindigkeits-Leiterplattenmarkt im Zeitraum 2026–2031 mit einem CAGR von 18,18 % weiter.

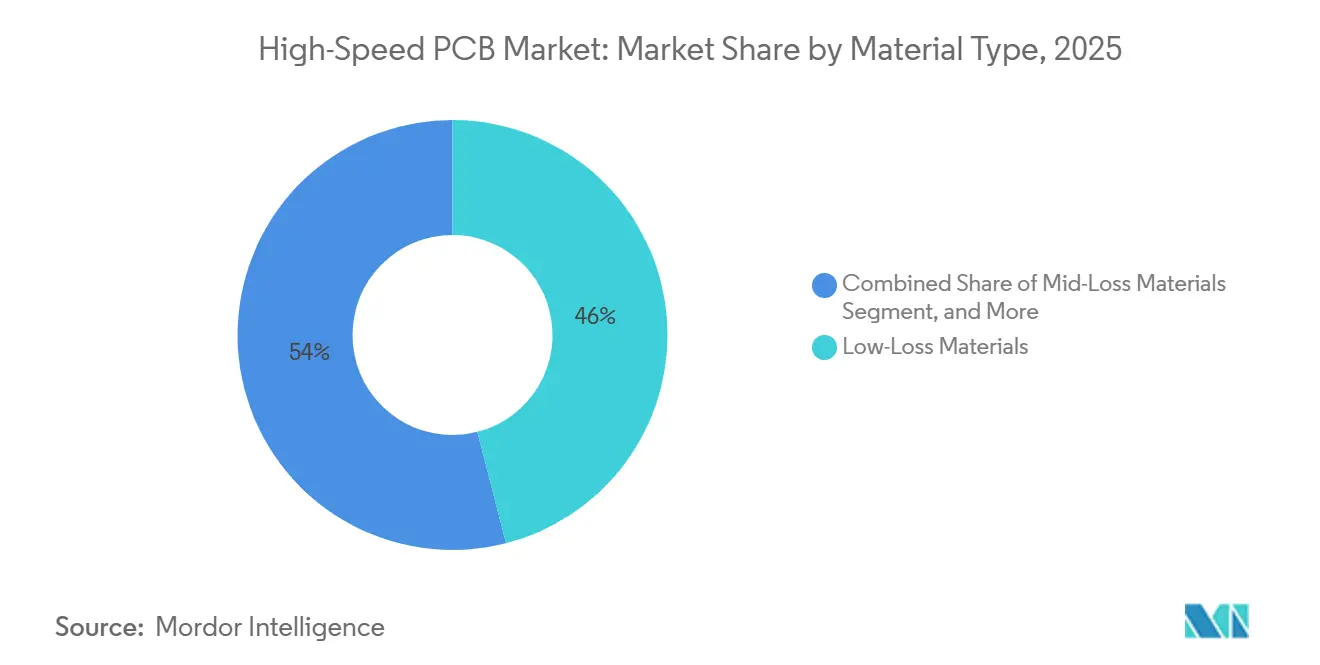

- Nach Material entfielen verlustarme Laminate auf 46 % des Umsatzes im Jahr 2025, wobei ultraverlustarme Substrate im gleichen Zeitraum voraussichtlich mit einem CAGR von 18,07 % wachsen werden.

- Nach Endverwendung entfielen Hyperscale-KI-Rechenzentren auf 59 % des Umsatzes im Jahr 2025, während Cloud-Dienstleister mit einem CAGR von 18,32 % bis 2031 die am schnellsten wachsende Kundengruppe darstellen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 68 %, während Nordamerika bis 2031 voraussichtlich mit einem CAGR von 18,38 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hochgeschwindigkeits-Leiterplattenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach KI- und ML-GPU-Clustern | +5.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 56–112-Gbps-SerDes | +4.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Lagenanzahl und HDI-Einführung | +2.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Hyperscale-Kapazität | +2.6% | Global, Nordamerika und Asien-Pazifik führend | Langfristig (≥ 4 Jahre) |

| Übergang zu Chiplet-Architekturen | +1.8% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Glaskernssubstraten | +1.2% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach KI- und ML-GPU-Clustern

Generative-KI-Racks, die 2025 eingeführt wurden, integrieren mehr als 70 GPUs und treiben die aggregierte Verbindungsbandbreite über 1 Terabit pro Sekunde, wobei die Stromgrenzen der Leiterplatten über 1.800 Ampere hinausgehen und gleichzeitig die Signalintegrität bei 112 Gbps gewahrt bleibt. Hyperscaler nehmen den drei- bis vierfachen Kostenaufschlag gegenüber Allzweck-Serverplatinen in Kauf, da jede Mikrosekunde Latenz den Umsatz aus Abfragen großer Sprachmodelle direkt beeinflusst. Kapitalbudgets unterstützen langfristige Liefervereinbarungen, sodass Hersteller, die Via-in-Pad-HDI-Techniken beherrschen, mehrjährige Volumenverpflichtungen sichern. Die Designkomplexität erhöht auch die einmaligen Engineering-Gebühren, was die durchschnittlichen Verkaufspreise anhebt und den Gewinnpool im Hochgeschwindigkeits-Leiterplattenmarkt erweitert.

Schnelle Einführung von 56–112-Gbps-SerDes und PCIe 6.0

Der PCIe-6.0-Rollout im Jahr 2025 verdoppelt die Bandbreite pro Lane, verringert jedoch die Spannungsmargen, wodurch Leitungsverluste, die bei PCIe 4.0 noch geringfügig waren, nun geschäftskritisch werden. Serverplatinen, die auf ultraverlustarmen Epoxid- oder PTFE-Laminaten mit Verlustfaktoren unter 0,002 basieren, sind nun erforderlich, um den von CPU-Herstellern festgelegten Signal-Rausch-Schwellenwert von 36 Dezibel aufrechtzuerhalten. Weltweit können nur vier Laminatlieferanten diesen Standard erfüllen, sodass die Angebotskonzentration die Lieferzeiten verlängert und die Preise festigt. Designhäuser verlassen sich zunehmend auf dreidimensionale elektromagnetische Simulationen zur Optimierung der Stub-Länge und des Rückbohrens, was den Engineering-Tool-Aufwand pro Projekt erhöht.

Zunehmende Lagenanzahl und HDI-Einführung

Dual-Socket-KI-Motherboards überschreiten bereits 20 Lagen, und einige Beschleuniger-Mezzanine erreichen 28 Lagen, um dichte Stromversorgungsnetzwerke unterzubringen.[1]IPC, "IPC PCB Technology Trends Report 2025," ipc.org Höhere Lagenanzahlen werden durch Stubs reduziert, belasten jedoch die Ausbeute, da gestapelte Mikrovias unter 150 Mikrometern eine Laserbohrgenauigkeit unter 25 Mikrometern erfordern. Infolgedessen entstehen Ausbeutelücken von 12–15 Prozentpunkten zwischen HDI- und konventionellen Mehrlagenläufen, was die Stückkosten erhöht und gleichzeitig Markteintrittsbarrieren für Anbieter der unteren Klasse schafft. Hersteller, die frühzeitig in sequenzielle Laminierung investiert haben, erzielen nun Preisaufschläge und erlangen den Status bevorzugter Lieferanten für komplexe KI-Projekte.

Ausbau der Hyperscale-Rechenzentrumskapazität

Betreiber haben 2025 über 120 Gigawatt IT-Last hinzugefügt, und jedes Megawatt KI-Rechenleistung benötigt 40–50 Serverplatinen für den Hochgeschwindigkeits-Leiterplattenmarkt, was fast dem doppelten Bedarf von Virtualisierungs-Stacks entspricht. Flüssigkühlung in KI-Clustern erfordert Materialien, die dielektrischen Flüssigkeiten widerstehen, sodass sich die Leiterplatten-Designzyklen verlängern und Qualifikationstests zunehmen. Hyperscaler sichern sich zunehmend dedizierte Produktionslinien, was führende Hersteller von Verbraucherelektronikzyklen abschirmt, während mittelständische Betriebe mit volatiler Nachfrage und Margendruck zu kämpfen haben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement | -1.8% | Global, besonders ausgeprägt in hochdichten KI-Clustern | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Lieferzeiten | -1.5% | Global, Asien-Pazifik und Nordamerika betroffen | Mittelfristig (2–4 Jahre) |

| Ausbeuteverluste bei ultraverlustarmen Laminaten | -1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche Ausrüstung | -0.9% | Asien-Pazifik, insbesondere China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Wärmemanagement bei ultrahohen Datenraten

SerDes-Kanäle, die mit 112 Gbps betrieben werden, dissipieren mehr als 5 Watt pro Lane, sodass ein 16-Lane-Gerät 80 Watt auf weniger als 10 cm² konzentriert und die Leiterplattentemperaturen nahe an die Glasübergangsgrenze treibt. Intel schätzt, dass Kühlungslösungen auf Leiterplattenebene nun bis zu 22 % der Modulkosten ausmachen. Tauchkühlung verändert die Dielektrizitätskonstanten und verschiebt die Impedanz um bis zu 12 Ohm, was eine Kompensation der Leitungsgeometrie erfordert und die Designkomplexität erhöht. Die daraus resultierenden Feldrückgabequoten für KI-Server liegen 40 % höher als bei herkömmlichen Systemen, was die Garantierückstellungen erhöht.

Lieferkettenunterbrechungen und Materiallieferzeiten

Die Lieferzeiten für ultraverlustarme Laminate haben sich nach einem Brand in einem Harzwerk im Jahr 2025, der einen kritischen Teil der Produktionskapazität vernichtete, erheblich auf 20 Wochen verlängert. Rogers Corporation hat bestätigt, dass ihre Kapazität bis Mitte 2026 vollständig ausgebucht ist, was Server-OEMs zwingt, Dual-Sourcing-Strategien für Leiterplatten einzuführen und ihre Sicherheitsbestandsdeckung auf 8–12 Wochen zu erhöhen. Darüber hinaus haben Exportkontrollen für fortschrittliche Bohrwerkzeuge die Erweiterung der chinesischen HDI-Fertigungskapazitäten weiter eingeschränkt.[2]U.S. Department of Commerce, "Export Controls on Advanced Manufacturing Equipment," bis.doc.gov Diese Situation hat die überschüssige Nachfrage auf alternative Märkte wie Taiwan und Vietnam umgeleitet, wo höhere Fracht- und Zollkosten zusätzlichen Druck auf die Gewinnmargen ausüben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Substratähnliche Designs rücken in den Mittelpunkt

Mehrlagige Leiterplatten mit 12 oder mehr Lagen entfielen 2025 auf 38 % des Umsatzes und unterstreichen damit ihre Rolle als Arbeitsplattform für Dual-Socket-Server. Diese Leiterplatten machen den größten Anteil am Hochgeschwindigkeits-Leiterplattenmarkt aus, da sie Dichte, Kosten und Herstellbarkeit für 56-Gbps-Workloads ausbalancieren. Substratähnliche Leiterplatten steigen jedoch mit einem CAGR von 18,28 % an, da sich Chiplet-Architekturen über Beschleuniger-Roadmaps verbreiten. Der Hochgeschwindigkeits-Leiterplattenmarkt für diese substratähnlichen Formate wird wachsen, da AMD, Intel und NVIDIA organische Interposer zu Preisen von 150–200 USD pro Modul in die Produktion bringen.

Substratähnliche Leiterplatten erfordern Leitungs- und Abstandsmaße unter 10 Mikrometern und Via-Dichten über 10.000 Vias/mm², was sie auf halbem Weg zwischen fortschrittlicher Verpackung und traditionellen Leiterplattenrealms positioniert. Hersteller wie AT&S und Ibiden investieren jeweils mehr als 500 Millionen USD in neue malaysische und japanische Linien, um dieser Nachfrage gerecht zu werden. HDI-Leiterplatten bleiben in Edge-Servern relevant, wo Platz knapp ist, während Backplanes weiterhin Speicherfabrics dominieren, die geringes Übersprechen gegenüber Mikrovia-Dichte bevorzugen. Dieser gemischte Technologie-Stack begünstigt diversifizierte Lieferanten gegenüber Nischenanbietern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datendurchsatzkapazität: Leiterplatten mit 112 Gbps und mehr führen das Wachstum an

Leiterplatten, die für 56–112-Gbps-Verbindungen ausgelegt sind, sicherten sich 2025 41 % des Umsatzes, angetrieben durch PCIe-5.0- und 100G-Ethernet-Deployments. Dennoch wird das Segment mit 112 Gbps und mehr voraussichtlich mit einem CAGR von 18,18 % steigen und damit der schnellste Wachstumsbeitrag zum gesamten Hochgeschwindigkeits-Leiterplattenmarkt sein. Die Marktgrößenzuwächse bei Hochgeschwindigkeits-Leiterplatten in dieser Kategorie spiegeln PCIe-6.0-Motherboards und 800G-Switch-Leitungskarten wider, die Einfügungsverluste unter 30 Dezibel über 30-Zoll-Leitungen erfordern.

Um diese Budgets einzuhalten, müssen Designer Via-Stubs unter 5 Mil verkürzen, Impedanzsteuerungsroutiertoleranzen von ±3 % einhalten und auf PTFE- oder kohlenwasserstoffbasierte Laminate umsteigen. Der Kapitalbedarf steigt, da ein einzelner 67-Gigahertz-Vektornetzwerkanalysator nun 300.000 USD kostet, ohne eine solche Metrologie können Hersteller jedoch keine Hyperscale-Qualifikationen gewinnen. Niedriggeschwindigkeits-Leiterplatten bis 25 Gbps bleiben im Edge-Computing und in kleinen Büronetzwerken verbreitet, aber der Umsatz verlagert sich allmählich zu den höheren Datendurchsatzstufen, da KI-Inferenz zunimmt.

Nach Materialtyp: Ultraverlustarme Laminate beschleunigen sich

Verlustarme Epoxidlaminate entfielen 2025 auf 46 % des Umsatzes, da sie eine pragmatische Balance zwischen elektrischer Leistung und Fertigungsfreundlichkeit bieten. Ultraverlustarme Materialien mit Verlustfaktoren unter 0,002 werden jedoch am schnellsten mit einem CAGR von 18,07 % bis 2031 expandieren, angetrieben durch 112-Gbps-Leiterplatten in KI-Beschleunigern. Der Wechsel zu diesen Substraten reduziert den Equalisierungsaufwand in SerDes-Empfängern um 40 %, spart Chipfläche und bewahrt Signalmargen über 36 dB. Folglich akzeptieren Hyperscaler Leiterplattenkosten, die vier- bis fünfmal höher sind als bei FR-4, um systemweite Energieeinsparungen zu erzielen.

Standard-FR-4 bleibt die kosteneffektive Wahl für kostensensible Edge-Appliances, während mittelverlustbehaftete Varianten PCIe-4.0-Systemen dienen, die zwischen den Extremen liegen. Materialhersteller segmentieren daher ihre Portfolios und Preisstufen und erfassen zusätzlichen Wert, da die Leistungsschwellen steigen. Der Hochgeschwindigkeits-Leiterplattenmarkt profitiert, da Hersteller, die ultraverlustarme Stacks integrieren, Premium-Preise rechtfertigen und längerfristige Verträge abschließen können, die vor Rohstoffschwankungen geschützt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: KI-Cluster dominieren die Nachfrage

Hyperscale-KI-Rechenzentren absorbierten 2025 59 % der Nachfrage und festigten damit ihren Status als Umsatzanker für Teilnehmer am Hochgeschwindigkeits-Leiterplattenmarkt. Die GB200- und DGX-H100-Plattformen setzen jeweils Dutzende von 112-Gbps-Differenzialpaaren pro Leiterplatte ein, was die Designzyklen verlängert, aber auch die durchschnittlichen Verkaufspreise anhebt. Cloud-Dienstleister verzeichnen unterdessen einen CAGR von 18,32 %, da sie Brownfield-Einrichtungen nachrüsten und souveräne Clouds aufbauen, die sensible Modelle im Inland halten.

Unternehmens-HPC und staatliche Forschung halten stabile, wenn auch kleinere Volumina aufrecht und übernehmen typischerweise Designs, die zuerst im Hyperscale-Bereich erprobt wurden. Beschaffungsmuster bilden daher einen Zwei-Geschwindigkeits-Zyklus: Führende Hersteller verfolgen Early-Adopter-KI-Programme, während mittelständische Betriebe Enterprise-Migrationen 12–24 Monate später bedienen. Nischen-Militär- oder Satellitenverträge diversifizieren den Umsatz für Spezialisten, die nach IPC-6012 Klasse 3 qualifiziert sind, aber die Stückzahlen verblassen im Vergleich zu Hyperscale-Rollouts.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 68 % des Umsatzes, angetrieben durch die robusten Fertigungskapazitäten Taiwans, Chinas, Japans und Südkoreas. Diese Länder beherbergen umfangreiche Kapazitäten in den Bereichen Bohren, Galvanisieren und Montage, die in hochintegrierten Campussen konsolidiert sind. Die Anbieter der Region profitieren erheblich von Skaleneffekten und ihrer strategischen Nähe zu Laminat- und Kupferfolienproduktionsstätten. Diese Nähe stellt sicher, dass der Hochgeschwindigkeits-Leiterplattenmarkt wettbewerbsfähig bleibt, insbesondere für Mainstream-KI-Serveranwendungen. Darüber hinaus fördert das Vorhandensein von gemeinsam angesiedelten Forschungs- und Entwicklungszentren eine schnelle Prozessinnovation und -iteration, was der Region einen entscheidenden Time-to-Market-Vorteil in einem hochkompetitiven globalen Markt verschafft.

Nordamerika ist zwar volumenmäßig kleiner, aber die am schnellsten wachsende Region mit einem CAGR von 18,38 % bis 2031, angetrieben durch Mandate für souveräne Rechenleistung, die eine inländische Montage für nationale Sicherheits-Workloads erfordern. Programme wie der CHIPS and Science Act lenken Subventionen in Richtung Leiterplatten- und Halbleiteranlagen, sodass Hersteller wie TTM Technologies 150 Millionen USD für die Ultra-HDI-Erweiterung in New York einplanen.[3]TTM Technologies Inc., "TTM Expands New York Facility," ttm.com Dieses Reshoring gleicht das Lieferkettenrisiko teilweise aus und verkürzt die Lieferzeiten für US-amerikanische Verteidigungs- und Cloud-Betreiber, was den regionalen Marktanteil für Hochgeschwindigkeits-Leiterplatten vergrößert.

Europa behält einen Fokus auf hohe Variantenvielfalt und hohe Komplexität. Das in Österreich ansässige AT&S und deutsche Standorte investieren in substratähnliche und glasbasierte Leiterplatten, die Premium-Preise erzielen, obwohl die absoluten Volumina im Vergleich zu Asien bescheiden bleiben. Südamerika, der Nahe Osten und Afrika bleiben Nischenmärkte, die Telekommunikations- und Industrieleiterplatten statt KI-Server liefern. Insgesamt entsteht eine zweigeteilte Geografie, bei der das Volumen in Richtung Asien tendiert, während Wert und Resilienz in Richtung Nordamerika und ausgewählte europäische Werke tendieren.

Wettbewerbslandschaft

Die zehn größten Lieferanten erzielten 2025 einen Umsatzanteil von etwa 55–60 %, was eine moderat konsolidierte Marktstruktur widerspiegelt. Taiwanesische Großunternehmen wie Unimicron und Nan Ya PCB operieren in erheblichem Maßstab, wobei jedes Unternehmen zwölf oder mehr HDI-Produktionslinien (High-Density Interconnect) betreibt, die monatlich 50.000 m² verarbeiten können. Dieses Maß an Betriebskapazität schafft erhebliche Markteintrittsbarrieren für neue Greenfield-Akteure. Südkoreanische und japanische Anbieter behaupten ihren Wettbewerbsvorteil in Nischen mit hoher Lagenanzahl durch den Einsatz fortschrittlicher Technologien, einschließlich Laserbohrkapazitäten unter 75 Mikrometern und Expertise in sequenziellen Laminierungsprozessen. Diese spezialisierten Fähigkeiten ermöglichen es ihnen, anspruchsvolle Anwendungen zu bedienen und ihre Marktposition weiter zu festigen.

Die strategische Differenzierung hängt nun davon ab, optische Wellenleiter einzubetten, Glassubstrate zu beherrschen und eine Impedanzgarantie innerhalb von ±3 % inline anzubieten. Samsung Electro-Mechanics investierte 1,8 Billionen KRW (1,35 Milliarden USD) in Vietnam, um Laminatguss mit Montage zu kombinieren und die Zykluszeiten für Hyperscale-Angebote zu verkürzen. AT&S und Ibiden verpflichteten sich jeweils zu mehr als 500 Millionen USD für Pilot-Glassubstratlinien, nachdem Intel die Technologie validiert hatte, in der Überzeugung, dass Chiplet-Designs von Siliziuminterposern auf organische Panels übergehen werden.[4]AT&S, "AT&S Invests in Substrate-Like PCB Facility," ats.net

Agile nordamerikanische und europäische Betriebe nutzen Zwei-Wochen-Schnellproduktionsmodelle, die auf KI-Startups zugeschnitten sind, und können trotz fehlender massiver Produktionskapazität größerer Wettbewerber erhebliche Preisaufschläge erzielen. Diese operative Agilität dient als strategische Absicherung gegen potenzielle Exportkontrollschocks, die den Import kritischer Werkzeuge und Ausrüstungen aus der Asien-Pazifik-Region stören könnten. Im Prognosezeitraum wird erwartet, dass die Wettbewerbsintensität hoch bleibt, da Hersteller aggressiv um Hyperscale-Design-Wins konkurrieren. Diese Design-Wins bieten nicht nur langfristige Nachfragesichtbarkeit, sondern generieren auch die notwendigen Einnahmequellen zur Finanzierung nachfolgender Kapitalausgabenrunden, was nachhaltiges Wachstum und Innovation im Markt sicherstellt.

Marktführer in der Hochgeschwindigkeits-Leiterplattenbranche

-

TTM Technologies Inc.

-

Unimicron Technology Corp.

-

Ibiden Co., Ltd.

-

Samsung Electro-Mechanics Co., Ltd.

-

AT&S Austria Technologies and Systemtechnik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Meiko Electronics erhielt die IPC-6012-Klasse-3-Zertifizierung für eine 28-lagige Ultra-HDI-Linie in Japan.

- März 2025: Samsung Electro-Mechanics schloss Phase eins seines KRW-1,8-Billionen-HDI-Werks (1,35 Milliarden USD) in Vietnam ab und fügte 20-Lagen-Kapazität für KI-Serverplatinen hinzu.

- März 2025: Nan Ya PCB und Rogers Corporation begannen mit der gemeinsamen Entwicklung von Laminaten mit Verlustfaktoren unter 0,0015.

- Februar 2025: AT&S stellte 500 Millionen EUR (565 Millionen USD) für einen malaysischen Standort bereit, der substratähnlichen Leiterplatten mit Leitungs- und Abstandsmaßen unter 10 µm gewidmet ist.

Umfang des globalen Hochgeschwindigkeits-Leiterplattenmarktberichts

Der Hochgeschwindigkeits-Leiterplattenmarkt bezieht sich auf die globale Industrie, die Leiterplatten entwirft, herstellt und liefert, die für die Unterstützung hochfrequenter, hochdatenratiger Signalübertragung mit minimalen Verlusten, Verzerrungen und elektromagnetischen Interferenzen ausgelegt sind. Diese Leiterplatten sind entscheidend für eine zuverlässige Leistung in fortschrittlichen Rechen- und Kommunikationssystemen, insbesondere in Umgebungen, die Datenraten von mehr als 25 Gbps und bis über 112 Gbps erfordern.

Der Hochgeschwindigkeits-Leiterplattenmarkt-Bericht ist segmentiert nach Leiterplattentyp (mehrlagige Hochgeschwindigkeits-Leiterplatten mit 12+ Lagen, HDI-Leiterplatten, ultraverlustarme/hochfrequente Leiterplatten, Backplane-Leiterplatten und substratähnliche Leiterplatten), Datendurchsatzkapazität (bis zu 25 Gbps, 25–56 Gbps, 56–112 Gbps und 112 Gbps+), Materialtyp (Standard-FR-4, mittelverlustbehaftete Materialien, verlustarme Materialien und ultraverlustarme Materialien), Endverbrauchsbranche (Hyperscale-Rechenzentren für KI/ML-Cluster, Cloud-Dienstleister, Unternehmens-HPC und staatliche/Forschungslabore) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mehrlagige Hochgeschwindigkeits-Leiterplatten (12+ Lagen) |

| HDI-Leiterplatten |

| Ultraverlustarme/hochfrequente Leiterplatten |

| Backplane-Leiterplatten |

| Substratähnliche Leiterplatten |

| Bis zu 25 Gbps |

| 25–56 Gbps |

| 56–112 Gbps |

| 112 Gbps+ |

| Standard-FR-4 |

| Mittelverlustbehaftete Materialien |

| Verlustarme Materialien |

| Ultraverlustarme Materialien |

| Hyperscale-Rechenzentren (KI/ML-Cluster) |

| Cloud-Dienstleister |

| Unternehmens-HPC |

| Staatliche/Forschungslabore |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Mehrlagige Hochgeschwindigkeits-Leiterplatten (12+ Lagen) | ||

| HDI-Leiterplatten | |||

| Ultraverlustarme/hochfrequente Leiterplatten | |||

| Backplane-Leiterplatten | |||

| Substratähnliche Leiterplatten | |||

| Nach Datendurchsatzkapazität | Bis zu 25 Gbps | ||

| 25–56 Gbps | |||

| 56–112 Gbps | |||

| 112 Gbps+ | |||

| Nach Materialtyp | Standard-FR-4 | ||

| Mittelverlustbehaftete Materialien | |||

| Verlustarme Materialien | |||

| Ultraverlustarme Materialien | |||

| Nach Endverbrauchsbranche | Hyperscale-Rechenzentren (KI/ML-Cluster) | ||

| Cloud-Dienstleister | |||

| Unternehmens-HPC | |||

| Staatliche/Forschungslabore | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hochgeschwindigkeits-Leiterplattenmarkt im Jahr 2025 und wie schnell wird er voraussichtlich wachsen?

Die Marktgröße für Hochgeschwindigkeits-Leiterplatten erreichte 2025 5,08 Milliarden USD und wird bis 2031 voraussichtlich auf 13,22 Milliarden USD bei einem CAGR von 17,28 % steigen.

Welche geografische Region expandiert am schnellsten bei Hochgeschwindigkeits-Leiterplatten-Deployments?

Nordamerika verzeichnet die schnellste Expansion mit einem erwarteten CAGR von 18,38 % bis 2031, da Mandate für souveräne Rechenleistung inländische KI-Infrastrukturprojekte stimulieren.

Warum gewinnen ultraverlustarme Laminate in Serverplatinen an Beliebtheit?

Ultraverlustarme Substrate ermöglichen Einfügungsverlustbudgets unter 1 dB pro Zoll, was für die 112-Gbps-Signalübertragung unerlässlich ist; dieser Leistungsvorteil rechtfertigt ihre höheren Kosten für Hyperscale-KI-Cluster.

Wie verändern substratähnliche Leiterplatten die Lieferantenstrategien?

Substratähnliche Leiterplatten verwischen die Grenze zwischen Verpackung und Leiterplattenherstellung, sodass Anbieter, die in Leitungs- und Abstandsmaße unter 10 Mikrometern investieren, frühe Design-Wins bei chipletbasierten Beschleunigern sichern.

Welche thermischen Herausforderungen entstehen bei 112-Gbps-Datenraten?

SerDes-Lanes dissipieren jeweils mehr als 5 Watt und konzentrieren 80 Watt auf kleinen Leiterplattenflächen, was die Einführung von Dampfkammern, Flüssigkühlung und engerer Impedanzkontrolle erzwingt, um Signalverschlechterung zu vermeiden.

Wie konsolidiert ist die Lieferantenlandschaft für Hochgeschwindigkeits-Leiterplatten?

Die zehn größten Hersteller machen etwa 55–60 % des globalen Umsatzes aus, was auf eine moderate Konsolidierung hindeutet, die durch Skaleneffekte, HDI-Expertise und Lieferkettensteuerung und nicht durch ein absolutes Monopol getrieben wird.

Seite zuletzt aktualisiert am: