DDI (DNS, DHCP und IPAM) Lösungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.75 Milliarden US-Dollar |

| Marktgröße (2031) | 24.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DDI (DNS, DHCP und IPAM) Lösungsmarkt Analyse von Mordor Intelligence

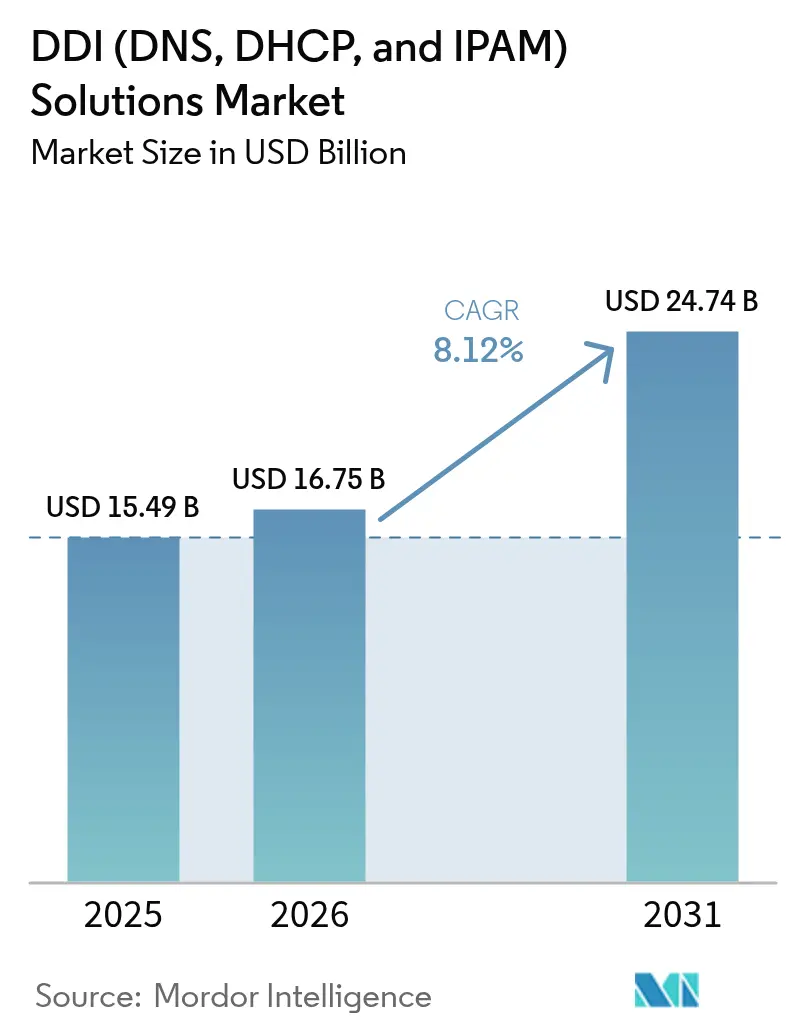

Die Größe des DDI (DNS, DHCP und IPAM) Lösungsmarkts wird voraussichtlich von 15,49 Milliarden USD im Jahr 2025 auf 16,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,12 % über 2026–2031 24,74 Milliarden USD erreichen. IPv6-Adoptionsvorschriften, staatliche Zero-Trust-Direktiven und die rasche Ausweitung vernetzter Geräte stützen diesen Aufwärtstrend. Verschärfte Sicherheitsvorschriften, wie die NIS2-Richtlinie der Europäischen Union, positionieren DDI-Plattformen sowohl als Compliance-Werkzeuge als auch als infrastrukturelle Grundlagen. Organisationen, die Workloads in hybride Multi-Cloud-Umgebungen migrieren, bevorzugen softwarezentrierte Angebote, die die Orchestrierung vereinfachen und gleichzeitig die Gesamtbetriebskosten senken. Strategische Anbieterpartnerschaften mit Hyperscale-Cloud-Anbietern verstärken den Wandel hin zu einer einheitlichen DDI-Governance über öffentliche Clouds, private Rechenzentren und Edge-Standorte hinweg.

Wichtigste Erkenntnisse des Berichts

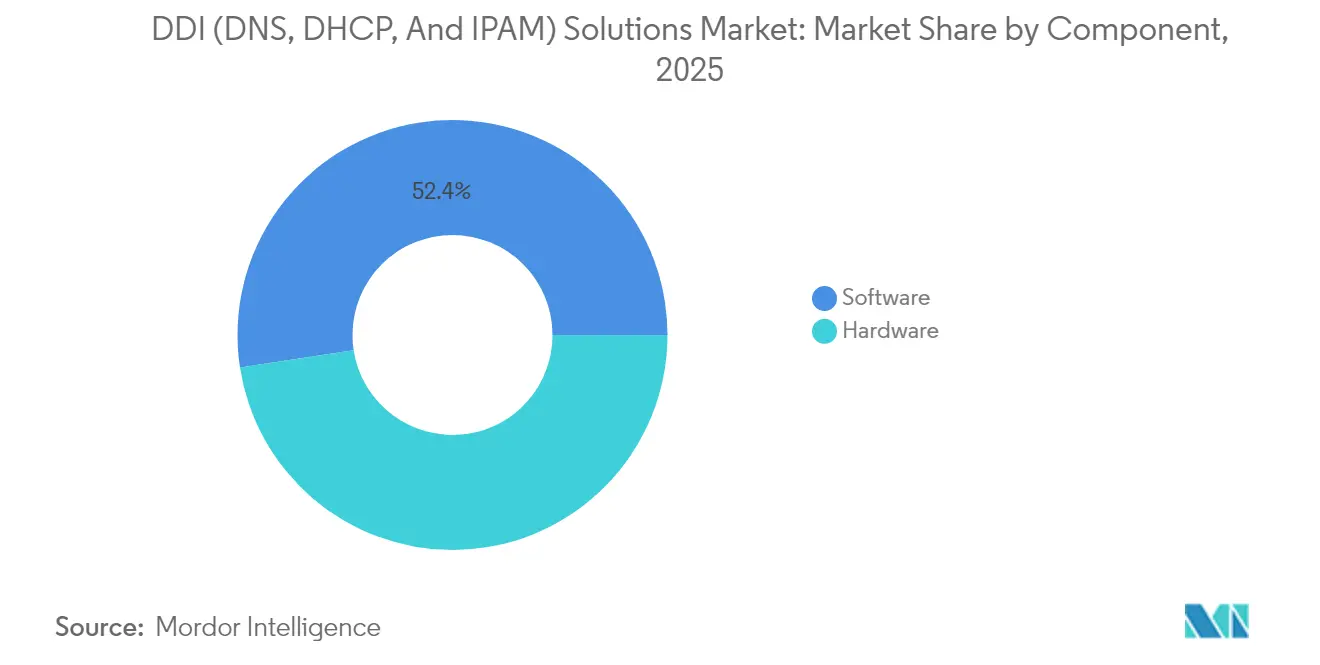

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 52,42 % am DDI (DNS, DHCP und IPAM) Lösungsmarkt und expandiert bis 2031 mit einer CAGR von 8,53 %.

- Nach Bereitstellungsmodell entfielen Cloud-Bereitstellungen im Jahr 2025 auf einen Anteil von 65,05 % an der Marktgröße des DDI (DNS, DHCP und IPAM) Lösungsmarkts und wachsen bis 2031 mit einer CAGR von 10,25 %.

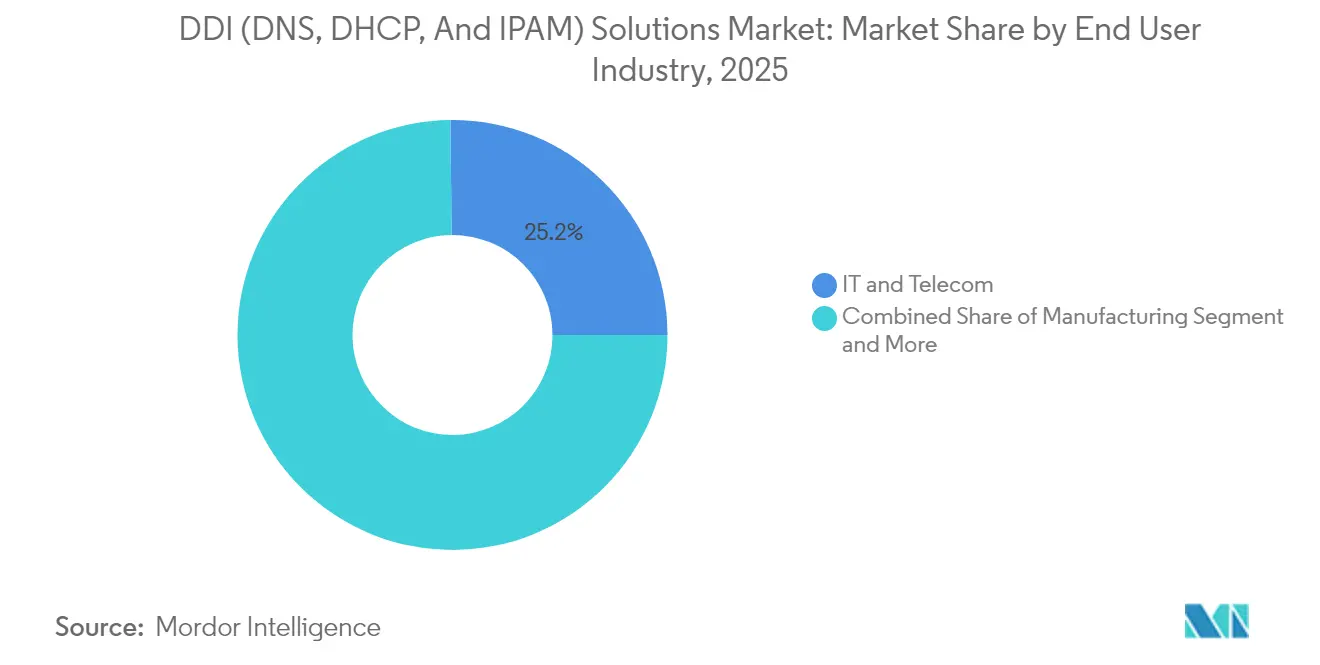

- Nach Endnutzerbranche führte IT und Telekommunikation mit einem Umsatzanteil von 25,15 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 8,78 % bis 2031 am schnellsten wächst.

- Nach Anwendung erfasste Netzwerkautomatisierung im Jahr 2025 37,65 % der Marktgröße des DDI (DNS, DHCP und IPAM) Lösungsmarkts; Sicherheits- und Zero-Trust-Anwendungen steigen bis 2031 mit einer CAGR von 9,21 %.

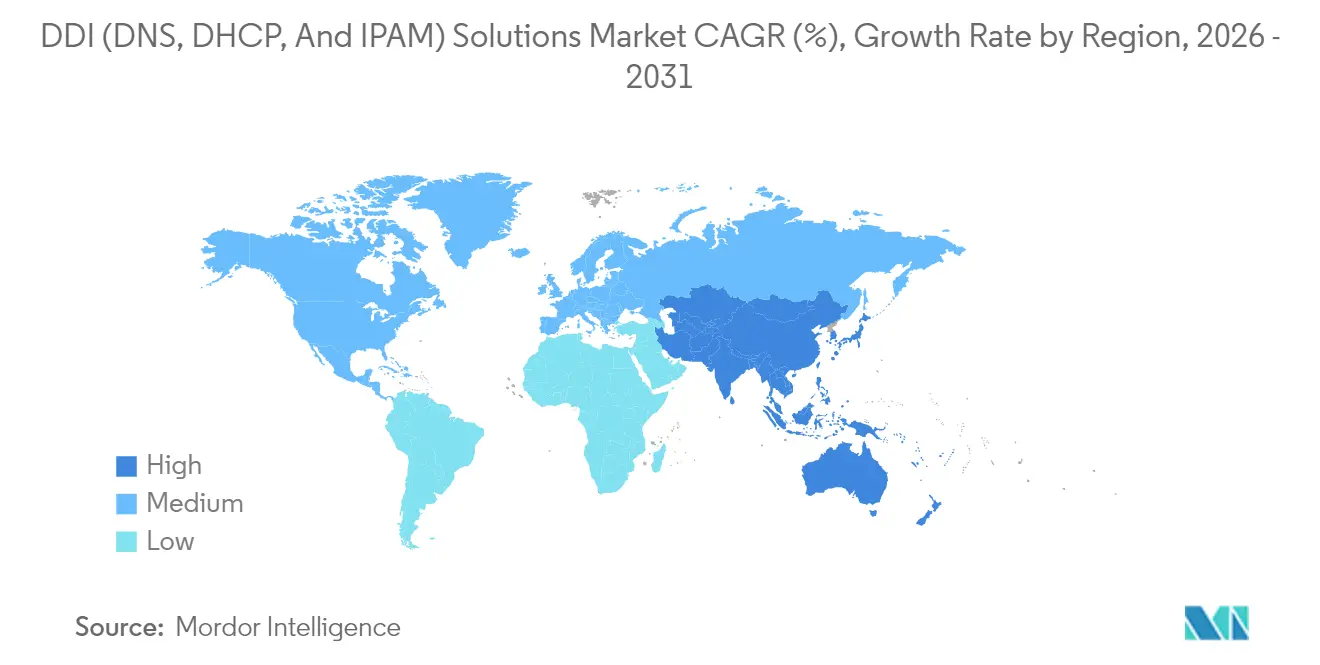

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,35 % am DDI-Lösungsmarkt, und der asiatisch-pazifische Raum verzeichnet mit 8,39 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DDI (DNS, DHCP und IPAM) Lösungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Cloud- und IoT-getriebenen IP-Adressvolumens | +2.10% | Global, mit führender Adoption im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Datensicherheits- und Datenschutzvorschriften | +1.80% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigter IPv6-Übergang in Unternehmen | +1.50% | Global, mit staatlichen Vorschriften in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Netzwerkautomatisierung im Zero-Touch-Betrieb | +1.30% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Zero-Trust-Cybersicherheitsvorschriften | +1.00% | US-Bundesbehörden, Ausweitung auf den kommerziellen Bereich | Kurzfristig (≤ 2 Jahre) |

| 5G- und Edge-Rollouts verstärken die DDI-Komplexität | +0.80% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Cloud- und IoT-getriebenen IP-Adressvolumens

Der exponentielle Anstieg vernetzter Endpunkte zwingt Unternehmen dazu, weitläufige Adressräume zu verwalten, die sich über lokale Rechenzentren, mehrere öffentliche Clouds und aufkommende Edge-Standorte erstrecken. Malaysias Aufstieg als regionaler Rechenzentrumsstandort, unterstützt durch Investitionen von Google und Nvidia, verdeutlicht das Ausmaß der derzeit stattfindenden Netzwerkskalierung. Der Rechenzentrumsmarkt im asiatisch-pazifischen Raum soll bis 2032 jährlich um 12,6 % wachsen, was den dringenden Bedarf an automatisierter IP-Adressorchestrierung über heterogene Infrastrukturen hinweg unterstreicht.[1]Internationale Gesellschaft für Leistungsverbesserung, "Rechenzentrumsmarktprognose Asien-Pazifik 2025–2032," ispi.org DDI-Plattformen, die Echtzeit-Erkennung, richtliniengesteuerte Bereitstellung und tiefgreifende Analysen bieten, werden daher zu grundlegenden Werkzeugen für die digitale Expansion.

Verschärfte Datensicherheits- und Datenschutzvorschriften

Sicherheitsvorschriften erheben DDI von einem Back-Office-Hilfsmittel zu einem Kontrollinstrument an vorderster Front. Die NIS2-Richtlinie verpflichtet DNS-Dienstanbieter, Vorfälle innerhalb von 24 Stunden zu melden, und verhängt Strafen von bis zu 10 Millionen EUR (11,79 Millionen USD) bei Nichteinhaltung.[2]Europäische Kommission, "Überblick über die NIS2-Richtlinie," europa.eu In den Vereinigten Staaten weist die Exekutivverordnung 14144 Bundesbehörden an, den DNS-Datenverkehr im Rahmen der Zero-Trust-Implementierung zu verschlüsseln. Unternehmen wenden sich daher DDI-Suiten zu, die adaptive Bedrohungsintelligenz, DNS-over-HTTPS-Verschlüsselung und automatisierte Compliance-Berichterstattung integrieren.

Beschleunigter IPv6-Übergang in Unternehmen

Die globale Erschöpfung von IPv4-Adressen und staatliche Fristen beschleunigen die IPv6-Migrationspläne. Das US-amerikanische Büro für Management und Haushalt verlangt von Behörden, die wesentliche IPv6-Aktivierung bis 2025 abzuschließen, was ähnliche Schritte in angrenzenden Sektoren auslöst. China priorisiert IPv6 ebenfalls zur Unterstützung seiner Strategie für die digitale Wirtschaft, trotz des breiteren makroökonomischen Drucks. Unternehmen sind auf DDI-Systeme angewiesen, die Dual-Stack-Betrieb, automatisierte Adressübersetzung und Richtliniensynchronisierung während phasenweiser Übergänge unterstützen.

Nachfrage nach Netzwerkautomatisierung im Zero-Touch-Betrieb

Betriebsteams streben danach, repetitive Netzwerkaufgaben durch geschlossene Automatisierungsschleifen zu ersetzen. Cisco hat kürzlich KI-Agenten vorgestellt, die routinemäßige Konfigurationsänderungen mit Maschinengeschwindigkeit ausführen können, was Personalengpässe lindert und das Ausfallrisiko senkt. DDI-Anbieter integrieren ähnliche Module für maschinelles Lernen, um Adresskonflikte vorherzusagen, Abhilfemaßnahmen vorzuschlagen und Richtlinienaktualisierungen auszulösen. Diese Fähigkeiten sind auf DevOps-Pipelines abgestimmt und ermöglichen eine konsistente Netzwerkbereitstellung durch Infrastruktur-als-Code-Paradigmen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe IT-Budgets und wahrgenommenes Bereitstellungsrisiko | -1.20% | Global, insbesondere mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten DDI- und DNS-Sicherheitsfachkräften | -0.90% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hürden bei der Multi-Cloud-Integration und API-Interoperabilität | -0.70% | Global, betrifft Cloud-first-Organisationen | Mittelfristig (2–4 Jahre) |

| Befürchtungen vor Anbieterabhängigkeit bei proprietären Plattformen | -0.50% | Unternehmenssegment weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe IT-Budgets und wahrgenommenes Bereitstellungsrisiko

Zollbedingte Hardware-Inflation komprimiert die Investitionsbudgets. Prognostizierte Preissteigerungen von 8–20 % bei Netzwerkgeräten drohen das erwartete IT-Ausgabenwachstum im Jahr 2025 zu halbieren.[3]Firstbase, "Auswirkungen der Zölle 2025 auf IT-Hardware," firstbase.io Mittelständische Unternehmen verlängern die Hardware-Erneuerungszyklen und verschieben DDI-Upgrades, um Liquidität zu schonen. Bedenken hinsichtlich Serviceunterbrechungen während Migrationen verlangsamen die Adoption zusätzlich. Anbieter reagieren mit Abonnementmodellen, phasenweisen Rollouts und ergebnisbasierter Preisgestaltung, um den Return on Investment zu verdeutlichen.

Mangel an qualifizierten DDI- und DNS-Sicherheitsfachkräften

Schätzungsweise über eine Million unbesetzte Cybersicherheitsstellen weltweit umfassen akute Engpässe bei DNS-Expertise. SolarWinds berichtet, dass Fachleute sich um Datenqualitätsrisiken bei der Automatisierung von Netzwerkaufgaben sorgen, was Lücken im fortgeschrittenen Protokollwissen offenbart. Begrenzte personelle Ressourcen verlängern Projektzeitpläne und erhöhen die Implementierungskosten, insbesondere bei maßgeschneiderten Zero-Trust-DNS-Bereitstellungen. Schulungsprogramme und verwaltete Dienste zielen darauf ab, die Lücke zu schließen, können jedoch nicht so schnell skalieren wie die Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Innovation voran

Software entfiel im Jahr 2025 auf 52,42 % des DDI (DNS, DHCP und IPAM) Lösungsmarkts und soll bis 2031 mit einer CAGR von 8,53 % expandieren. Anbieter bündeln IP-Adressverwaltung, DNS-Sicherheitsanalysen und DHCP-Automatisierung als Mikrodienste, die in jeder Cloud laufen und den Bedarf an spezialisierten Appliances beseitigen. Infoblox' Universal DDI Suite bietet eine einzige Steuerungsebene, die AWS, Microsoft Azure und Google Cloud umfasst. Das Softwaresegment profitiert von niedrigeren Vorabkosten, automatischen Versionsaktualisierungen und API-basierter Erweiterbarkeit, die mit DevOps-Workflows übereinstimmt. Hardware-Lösungen bleiben für latenzempfindliche Edge-Standorte relevant, stehen jedoch unter Margendruck, da die Virtualisierung voranschreitet.

Die wachsende Abhängigkeit von Algorithmen für maschinelles Lernen stärkt die Führungsposition der Software. Prädiktive Konflikterkennung, absichtsbasierte Richtlinienvalidierung und selbstheilende DNS-Fähigkeiten differenzieren Premium-Angebote. Da Organisationen Cloud-native Architekturen anstreben, bevorzugen sie Abonnenzlizenzen, die Investitionsausgaben in Betriebsausgaben umwandeln, was die Umsatzexpansion im Softwarebereich weiter stützt. Das Softwaresegment bildet daher die Grundlage für die Produkt-Roadmap-Priorisierung sowohl etablierter als auch aufstrebender Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

Cloud-Bereitstellungen machten im Jahr 2025 65,05 % der Marktgröße des DDI (DNS, DHCP und IPAM) Lösungsmarkts aus und sollen bis 2031 mit einer CAGR von 10,25 % wachsen. Reife Multi-Cloud-Unternehmen berichten von einer Kostenvermeidung von 22 %, wenn sie die DDI-Kontrolle über Anbieter hinweg zentralisieren. Hyperscaler haben im Jahr 2025 in zehn Ländern Rechenzentrumskapazitäten hinzugefügt und bieten Kunden lokale Latenzprofile bei gleichzeitiger Einhaltung von Datensouveränitätsgesetzen. Diese Faktoren fördern den direkten Konsum von Cloud-gehosteten DDI-Diensten.

Hybridmodelle bleiben dennoch verbreitet. Finanzdienstleistungsunternehmen und Verteidigungsbehörden behalten lokale DNS-Wurzeln für die Richtlinienkontrolle bei, während sie sekundäre Zonen an Cloud-Hosts delegieren. Edge Computing diversifiziert Bereitstellungsentscheidungen weiter, da 5G- und IoT-Anwendungsfälle lokalisierte DHCP-Dienste erfordern. Anbieter investieren daher in portable Steuerungsebenen, die Richtlinien über SaaS-, Container- und Appliance-Footprints hinweg synchronisieren und eine konsistente Governance unabhängig vom Standort gewährleisten.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

IT und Telekommunikation hielt im Jahr 2025 dank früher Adoption von Netzwerkautomatisierung einen Umsatzanteil von 25,15 % am DDI (DNS, DHCP und IPAM) Lösungsmarkt. Gesundheitswesen und Biowissenschaften entwickelt sich mit einer bis 2031 prognostizierten CAGR von 8,78 % zum am schnellsten wachsenden Vertikalsegment. Vernetzte medizinische Geräte, die Ausweitung von Telemedizin und strenge Datenschutzgesetze erhöhen allesamt die Komplexität der Adressverwaltung. Ransomware-Vorfälle betrafen im Jahr 2024 25,6 Millionen Patientendatensätze und verstärken die Nachfrage nach DNS-basiertem Schutz. Das Dayton Children's Hospital beispielsweise setzte Cisco Zero-Trust-DNS-Schutzmaßnahmen ein, um Malware zu isolieren, ohne klinische Arbeitsabläufe zu unterbrechen.

Die Fertigung folgt, da Industrie-4.0-Programme Betriebstechnologie und IT-Netzwerke zusammenführen und den Bedarf an deterministischen DHCP-Diensten auf dem Shopfloor antreiben. Einzelhandels- und BFSI-Segmente priorisieren jeweils Omnichannel-Kundenbindung und regulatorische Compliance, wobei beide widerstandsfähige DNS-Architekturen erfordern. Bildungs-, Regierungs- und Verteidigungssegmente teilen den Fokus auf sicheren Fernzugriff, während kleinere Branchen verwaltete DDI-Dienste schätzen, die interne Qualifikationsengpässe ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sicherheitsanwendungen gewinnen an Dynamik

Netzwerkautomatisierung hielt im Jahr 2025 einen Anteil von 37,65 % an der Marktgröße des DDI (DNS, DHCP und IPAM) Lösungsmarkts und unterstreicht damit, wie Organisationen Bereitstellungsaufgaben rationalisieren wollen. Sicherheits- und Zero-Trust-Anwendungsfälle liefern jedoch das schnellste Wachstum mit einer CAGR von 9,21 % bis 2031. Die Direktive des Weißen Hauses, die verschlüsseltes DNS für föderale Systeme vorschreibt, signalisiert eine breitere unternehmerische Hinwendung zur DNS-zentrierten Bedrohungsabwehr. Microsofts private Vorschau für Zero-Trust-DNS führt Domain-Grenzerzwingung ein und blockiert bösartige vollqualifizierte Domänennamen vor Verbindungsversuchen. Diese Initiativen wandeln DNS-Abfrageprotokolle in hochwertige Telemetrie für Sicherheitsbetriebsteams um und treiben Investitionen in integrierte DDI-Sicherheitssuiten voran.

Virtualisierungs- und Cloud-Orchestrierungs-Workloads profitieren weiterhin von IP-Adressabstraktion und Self-Service-DNS. Rechenzentrumstransformationsprojekte verlassen sich auf IPAM, um Workloads mit minimaler Ausfallzeit zu migrieren. Weitere aufkommende Anwendungen umfassen Analysen für Chargeback-Berichte, DevSecOps-Integration und autoritative DNS-Dienste im Internetmaßstab.

Geografische Analyse

Nordamerika führte den DDI (DNS, DHCP und IPAM) Lösungsmarkt im Jahr 2025 mit einem Umsatzanteil von 34,35 % an. Föderale Zero-Trust-Vorschriften und die Cloud-Reife großer Unternehmen stützen die Nachfrage nach funktionsreichen Plattformen. Zollbedingte Preisinflation und makroökonomische Vorsicht könnten die Ausgaben im Mittelstandssegment dämpfen, aber die Migration zu IPv6 bleibt unter föderalen Fristen unumgänglich. Hyperscaler starten weiterhin regionale Zonen, die Cloud-DNS-Footprints erweitern und den Konsum von SaaS-basierten IPAM-Diensten fördern.

Der asiatisch-pazifische Raum erzeugt mit einer CAGR von 8,39 % bis 2031 die höchste Wachstumsdynamik. Rasche urbane Digitalisierung, 5G-Rollouts und umfangreicher Rechenzentrumsbau in Malaysia, Indonesien und Indien schaffen multiregionale Adressverwaltungsherausforderungen. Chinas Direktive zur Beschleunigung der IPv6-Adoption trotz wirtschaftlicher Gegenwinds hält die inländische Nachfrage auf hohem Niveau. Die regulatorische Vielfalt in der Region zwingt Anbieter jedoch dazu, Hosting- und Datenhaltungsfunktionen zu lokalisieren, um unterschiedlichen rechtlichen Anforderungen gerecht zu werden.

Europas NIS2-Rahmen formalisiert Cybersicherheitspflichten in kritischen Sektoren und macht DNS-Risikomanagement zu einer Priorität auf Vorstandsebene. Belgien, Ungarn, Kroatien und Lettland haben die gesetzliche Umsetzung frühzeitig abgeschlossen, während andere Mitgliedstaaten sich in unterschiedlichen Genehmigungsphasen befinden. Energiekosten und ein vorsichtiges Finanzierungsumfeld könnten die kurzfristige Rechenzentrumserweiterung begrenzen, aber obligatorische Meldepflichten bei Datenschutzverletzungen gewährleisten anhaltende Investitionen in sichere DDI-Kontrollen. Südamerika, der Nahe Osten und Afrika bieten langfristiges Potenzial, stehen derzeit jedoch vor Infrastruktur- und Qualifikationsherausforderungen, die eine weitverbreitete Bereitstellung verzögern.

Wettbewerbslandschaft

Der DDI (DNS, DHCP und IPAM) Lösungsmarkt weist eine moderate Fragmentierung auf. Etablierte Anbieter wie Infoblox, Cisco und Microsoft nutzen ihre bestehenden Unternehmens-Footprints und expandieren über Softwareportfolios, die für Multi-Cloud-Orchestrierung optimiert sind. Reine Spezialanbieter wie EfficientIP und BlueCat differenzieren sich durch spezialisierte DNS-Sicherheitsanalysen, während Newcomer wie TCPWave künstliche Intelligenz für prädiktive Abhilfemaßnahmen einbetten.

Cloud-Anbieter bündeln zunehmend native DNS- und IP-Adressdienste und üben damit Wettbewerbspreisdruck auf grundlegende Funktionalitäten aus. Anbieter begegnen dem, indem sie erweiterte Sicherheits-, Automatisierungs- und Compliance-Funktionen schichten, die über das einfache Zonen-Hosting hinausgehen. Strategische Akquisitionen setzen sich fort; Nokias Übernahme von Infinera für 2,3 Milliarden USD stärkt sein optisches Backbone und ermöglicht die Bereitstellung von DDI-Diensten in Carrier-Qualität. Herstellerübergreifende Ökosystemprogramme, beispielsweise Infoblox' Integrationsmarktplatz, helfen Unternehmen, DDI-Telemetrie in SIEM-, SOAR- und IT-Service-Management-Tools für ganzheitliche Transparenz einzubinden.

DDI (DNS, DHCP und IPAM) Lösungsbranche Marktführer

Infoblox

EfficientIP

BlueCat Networks

Cisco Systems

Nokia (VitalQIP)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Microsoft meldete einen Umsatz von 70,1 Milliarden USD im dritten Quartal 2025 mit einem Wachstum von 22 % bei Microsoft Cloud und fügte Rechenzentrumsstandorte in 10 Ländern hinzu, um die Cloud-basierte DDI-Nachfrage zu unterstützen.

- Mai 2025: Fortinet erzielte einen Umsatz von 1,54 Milliarden USD im ersten Quartal 2025 und hob die Nachfrage nach einheitlichen SASE-Plattformen hervor, die DDI-Fähigkeiten integrieren.

- April 2025: Infoblox lancierte Universal DDI für hybride Cloud mit integrierter Sicherheit und Automatisierung.

- März 2025: Cisco stellte KI-Agenten für autonome Netzwerkkonfiguration vor, einschließlich DDI-Workflow-Automatisierung.

Globaler DDI (DNS, DHCP und IPAM) Lösungsmarkt Berichtsumfang

Die DDI (DNS, DHCP und IPAM) Lösungen sind eine Integration der IP-Adressplanungsdaten mit den tatsächlichen Live-Daten in DNS- und DHCP-Servern, die Unternehmen dabei helfen, die verschiedenen mit der IP-Adressverwaltung (IPAM) verbundenen Aufgaben schnell zu steuern. Der Markt bietet Automatisierungs- und zentralisierte Verwaltungsfunktionen, die zu effektiveren Netzwerken führen und Kosten durch Anwendungen wie Netzwerkautomatisierung, Rechenzentrumstransformation usw. senken können.

Der DDI (DNS, DHCP und IPAM) Lösungsmarktbericht ist segmentiert nach Komponente (Hardware, Software), Bereitstellungsmodell (On-Premises, Cloud), Endnutzerbranche (Fertigung, Einzelhandel, Gesundheitswesen und Biowissenschaften, Bildung, BFSI, IT und Telekommunikation, Regierung und Verteidigung, Sonstige Branchen), Anwendung (Netzwerkautomatisierung, Virtualisierung und Cloud-Orchestrierung, Rechenzentrumstransformation, Netzwerksicherheit und Zero-Trust, Sonstige) und Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Argentinien, Rest von Südamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest von Europa], Asien-Pazifik [China, Japan, Indien, Südkorea, Südostasien, Rest von Asien-Pazifik], Naher Osten und Afrika [Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Rest des Nahen Ostens), Afrika (Südafrika, Nigeria, Ägypten, Rest von Afrika)]). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| On-Premises |

| Cloud |

| Fertigung |

| Einzelhandel |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Sonstige Branchen |

| Netzwerkautomatisierung |

| Virtualisierung und Cloud-Orchestrierung |

| Rechenzentrumstransformation |

| Netzwerksicherheit und Zero-Trust |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Nach Endnutzerbranche | Fertigung | ||

| Einzelhandel | |||

| Gesundheitswesen und Biowissenschaften | |||

| Bildung | |||

| BFSI | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Sonstige Branchen | |||

| Nach Anwendung | Netzwerkautomatisierung | ||

| Virtualisierung und Cloud-Orchestrierung | |||

| Rechenzentrumstransformation | |||

| Netzwerksicherheit und Zero-Trust | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DDI (DNS, DHCP und IPAM) Lösungsmarkt derzeit?

Der DDI (DNS, DHCP und IPAM) Lösungsmarkt wird im Jahr 2026 auf 16,75 Milliarden USD geschätzt und soll bis 2031 auf 24,74 Milliarden USD ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellung führt das Wachstum mit einer prognostizierten CAGR von 10,25 % an und hält im Jahr 2025 einen Anteil von 65,05 % an der Marktgröße des DDI-Lösungsmarkts.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Vernetzte medizinische Geräte, die Adoption von Telemedizin und strenge Datenschutzvorschriften treiben Gesundheitswesen und Biowissenschaften hin zu fortschrittlicher DNS-Sicherheit und IP-Adressautomatisierung, was zu einer prognostizierten CAGR von 8,78 % führt.

Wie beeinflussen staatliche Vorschriften den DDI-Lösungsmarkt?

Richtlinien wie die US-amerikanische Exekutivverordnung 14144 und die europäische NIS2-Richtlinie verpflichten Organisationen zur Implementierung von verschlüsseltem DNS und Vorfallsmeldung, was die Nachfrage nach sicheren DDI-Plattformen direkt ankurbelt.

Seite zuletzt aktualisiert am: