Marktgröße und Marktanteil für intelligente virtuelle Assistenten (IVA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.7 Milliarden US-Dollar |

| Marktgröße (2031) | 99.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente virtuelle Assistenten (IVA) von Mordor Intelligence

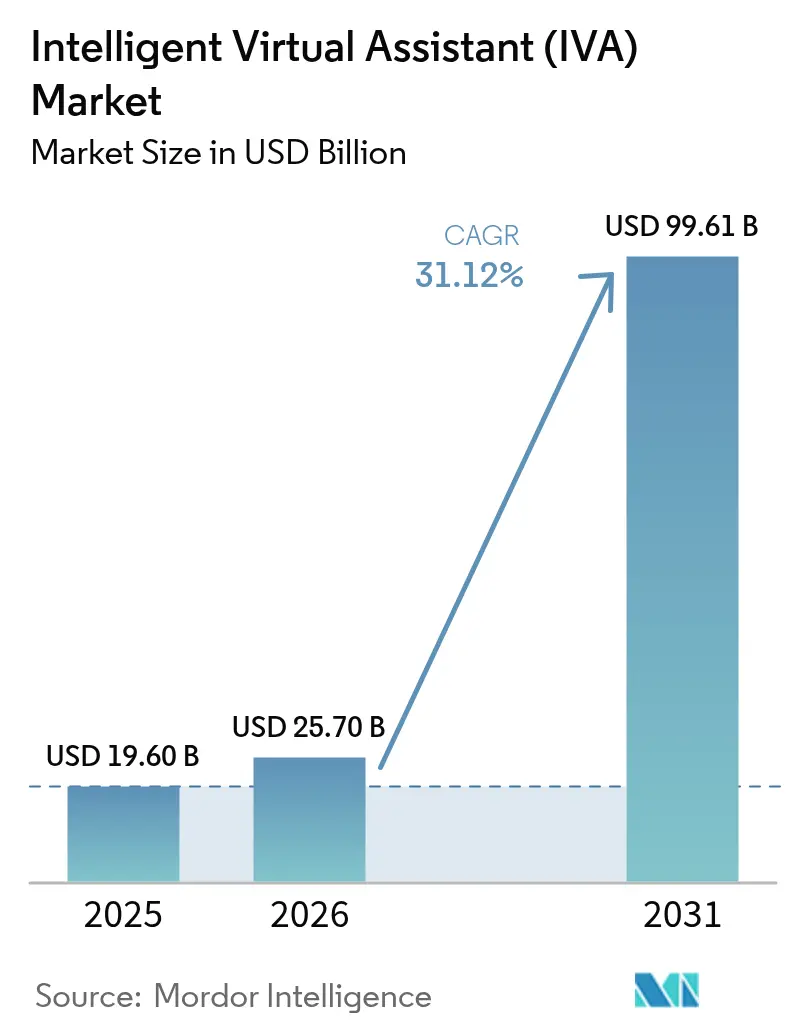

Es wird erwartet, dass der Markt für intelligente virtuelle Assistenten von 19,60 Milliarden USD im Jahr 2025 auf 25,7 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 99,61 Milliarden USD bei einer CAGR von 31,12 % über den Zeitraum 2026–2031 erreichen wird. Mehrsprachige große Sprachmodelle, On-Device-Inferenz, die durch spezialisierte KI-Chips ermöglicht wird, die für etwa 40.000 USD pro Einheit im Einzelhandel angeboten werden, sowie der Unternehmensdruck zur Eindämmung steigender Cloud-Kosten sind die primären Triebkräfte hinter dieser rasanten Expansion. Unternehmen investieren weiterhin, da generative KI-Einsätze klare Einsparungen belegen; ein großes Reiseunternehmen beispielsweise berichtet von jährlichen Kosteneinsparungen in Höhe von 10 Millionen USD nach der Einführung eines IVA-geführten Self-Service-Kanals. Edge- und On-Premise-Optionen, die wiederkehrende Hyperscale-Gebühren vermeiden, rücken auf der Prioritätsliste nach oben, obwohl die Cloud weiterhin dominiert. Die Dynamik ist ebenso im Verbraucher-Hardware-Bereich sichtbar, da die Popularität von Smart Speakern und Fahrzeugassistenten die Erwartungen an stets verfügbare Konversationsdienste neu gestaltet.

Wichtigste Erkenntnisse des Berichts

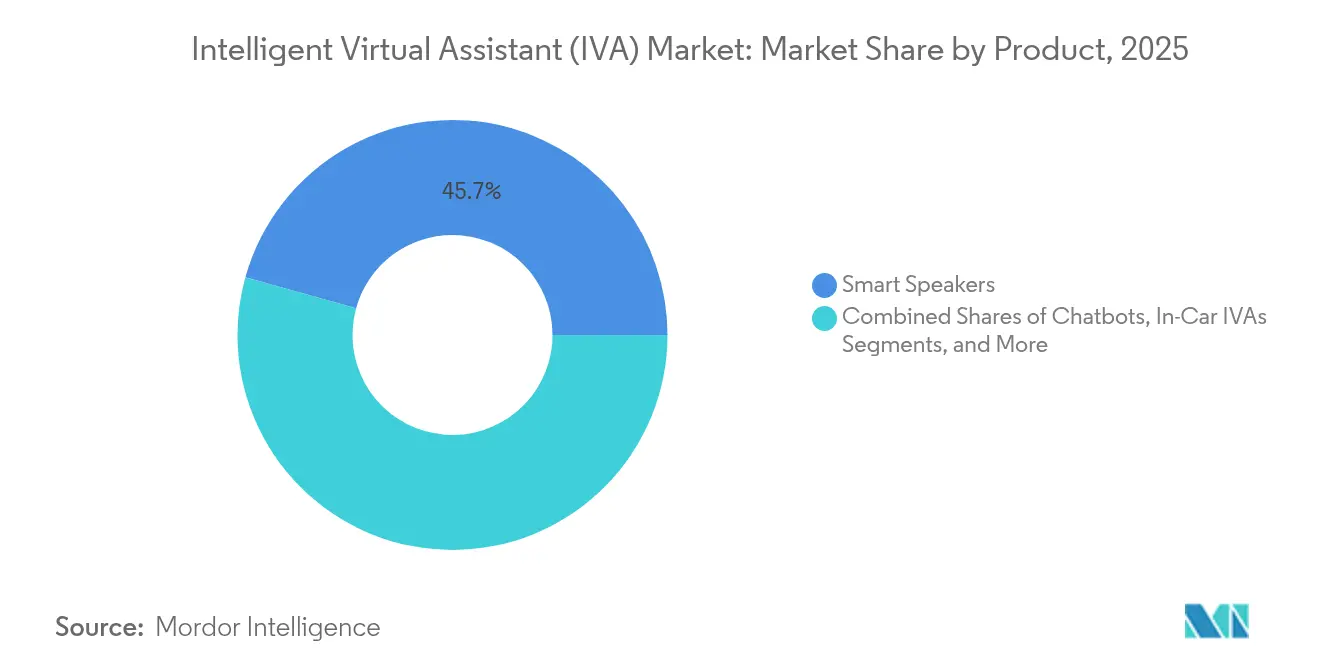

- Nach Produkt führten Smart Speaker mit einem Umsatzanteil von 45,68 % im Jahr 2025, während Fahrzeug-IVAs bis 2031 mit einer CAGR von 32,58 % voranschreiten.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 67,35 % am Markt für intelligente virtuelle Assistenten; On-Premise und Edge expandieren bis 2031 mit einer CAGR von 33,72 %.

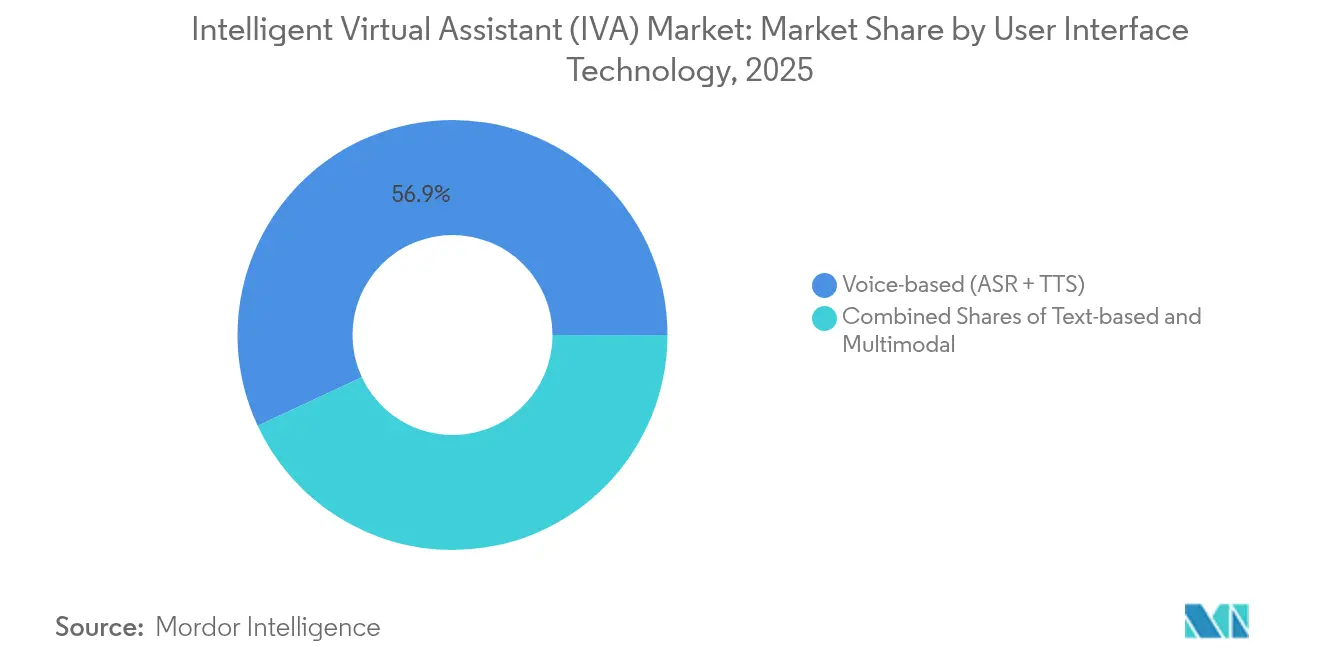

- Nach Benutzeroberflächentechnologie dominierten sprachbasierte Systeme mit einem Anteil von 56,94 % im Jahr 2025; multimodale Sprach-Visuell-Lösungen werden bis 2031 mit einer CAGR von 32,86 % wachsen.

- Nach Endnutzer erfasste Einzel- und E-Commerce-Handel 24,05 % der Marktgröße für intelligente virtuelle Assistenten im Jahr 2025, während das Gesundheitswesen zwischen 2026–2031 voraussichtlich mit einer CAGR von 32,74 % wachsen wird.

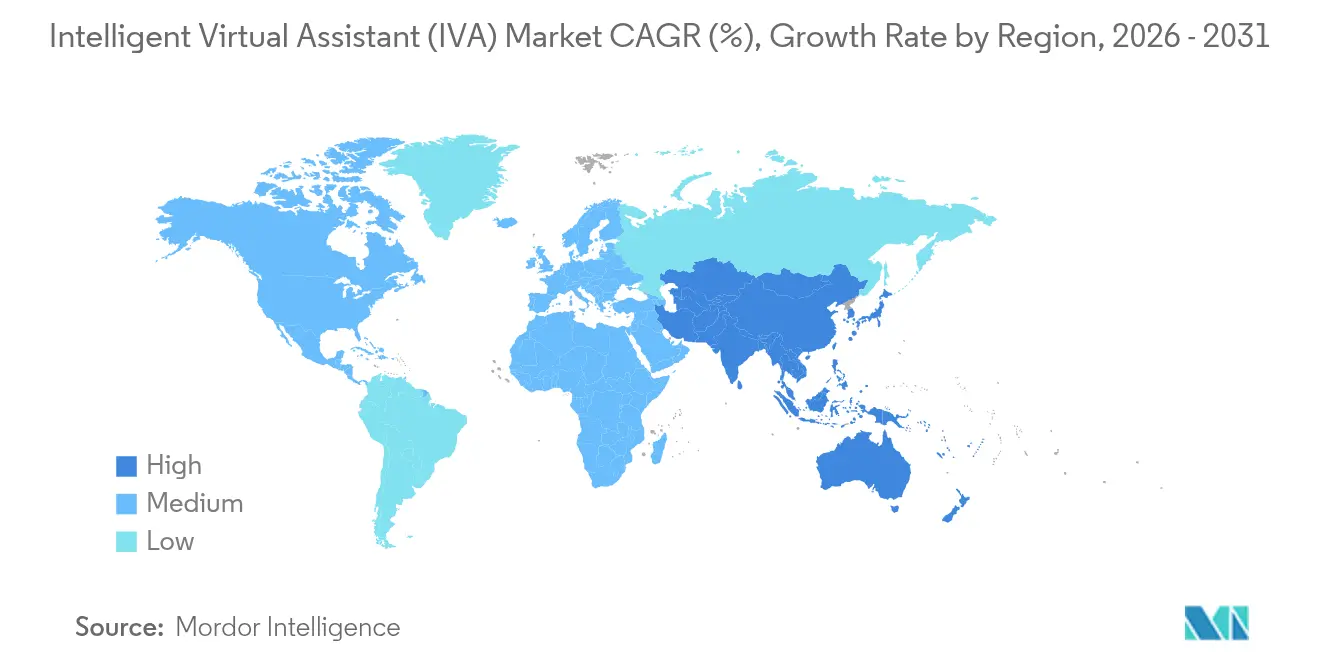

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 36,55 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 34,05 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente virtuelle Assistenten (IVA)

Treiber-Auswirkungsanalyse*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Omnichannel-Kundenservice-Chatbots | +8.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Smart Speakern und IoT-Sprach-Endpunkten | +7.2% | Nordamerika und Asien-Pazifik, Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei mehrsprachigen großen Sprachmodellen (NLP) | +6.8% | Global, insbesondere in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsdruck in Kontaktzentren | +5.1% | Weltweit, am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung emotionsbewusster IVAs in der Altenpflege und digitalen Therapeutik | +3.4% | Nordamerika und Europa, Reichweite nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorgaben für digitale Dienste des öffentlichen Sektors | +2.8% | Europa und Nordamerika, globaler Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Omnichannel-Kundenservice-Chatbots

Globale Banken rechnen damit, bis 2025 rund 9,4 Milliarden USD in Chatbot-Technologie zu investieren – ein Zeichen dafür, wie stark der Kostendämpfungsbedarf mit den Erwartungen an einen 24/7-Service übereinstimmt.[1]IBM Corp., "Camping World steigert das Engagement um 40 % mit virtuellem Assistenten," ibm.com Autonome Lösungsraten von 80–90 % sind zunehmend üblich, und Produktivitätssteigerungen von bis zu 40 % wurden von frühen Anwendern im Bankensektor verzeichnet. Einzelhändler berichten von Engagementsteigerungen von 40 %, wenn Text-, Sprach- und visuelle Kanäle zu einem einzigen Ablauf zusammengeführt werden, wobei bei Bedarf reibungslose Übergaben an menschliche Agenten ermöglicht werden. Gedächtnisbasierte Personalisierung bewahrt nun den Gesprächsverlauf geräteübergreifend, sodass Kunden Interaktionen ohne Wiederholung fortsetzen können. Das Ergebnis sind höhere Kundenzufriedenheitswerte neben messbaren Einsparungen bei der Arbeitslast in Kontaktzentren.

Verbreitung von Smart Speakern und IoT-Sprach-Endpunkten

Automobil-OEMs nutzen Sprachplattformen von Cerence, Microsoft und NVIDIA, um ChatGPT-artige Dienste direkt in Infotainment-Systeme zu integrieren.[2]Cerence Inc., "Volkswagen führt ChatGPT-gestützten Assistenten ein," cerence.com Volkswagens europäische Modelle werden bereits mit einem cloud-aktualisierten Assistenten ausgeliefert, der fünf Sprachen unterstützt. Über Fahrzeuge hinaus integrieren Gerätehersteller und Wearable-Marken lokale Spracherkennung, um die Privatsphäre zu schützen und die Latenz zu reduzieren. Fahrerumfragen zeigen, dass 77 % die Sprachsteuerung im Fahrzeug bevorzugen würden, wenn erweiterte Funktionen verfügbar sind. Da Anbieter dieselben Kernmodelle auf eingebettete Siliziumchips portieren, gewinnt der Markt für intelligente virtuelle Assistenten neue tägliche Einstiegspunkte in Häusern, Fahrzeugen und industriellen Umgebungen.

Durchbrüche bei mehrsprachigen großen Sprachmodellen (NLP)

Open-Source-Modelle wie Babel decken Sprachen ab, die von mehr als 90 % der Weltbevölkerung gesprochen werden, und senken damit die Hürden für Unternehmen, die früher separate Modelle für jede geografische Region benötigten. Gesundheitsdienstleister beispielsweise setzen dieselbe virtuelle Krankenpflege-Assistentin nun in 25 Sprachen ein, ohne neu trainieren zu müssen. Retrieval-augmentierte Ansätze helfen dabei, die Genauigkeit für ressourcenschwache Dialekte zu verbessern, kulturelle Nuancen zu schützen und den IVA-Einsatz in Südostasien, Afrika und Lateinamerika zu ermöglichen. Mit der Verbesserung von Stimmungs- und Absichtserkennung können Assistenten Ton, Etikette und sogar Humor an lokale Normen anpassen und so das Nutzervertrauen stärken.

Kostendämpfungsdruck in Kontaktzentren

Ein führendes US-amerikanisches Reiseunternehmen steigerte seine Eingrenzungsraten innerhalb eines Monats von 10 % auf 50 %, was zu jährlichen Einsparungen von 10 Millionen USD führte. AXA reduzierte die durchschnittliche Bearbeitungszeit um mehr als 20 %, nachdem ein hybrides IVR-IVA-Workflow eingeführt wurde. Vermögensverwaltungsunternehmen verzeichnen Einsparungen von 6,7 Millionen USD durch die Automatisierung von 400 häufigen Anfragen bei gleichzeitiger Verbesserung der Kundenerfahrungswerte. Prädiktives Routing und proaktive Eingabeaufforderungen stehen als nächstes auf der Roadmap, mit dem Ziel, einfache Tickets abzufangen, bevor sie die Agenten erreichen. CFOs betrachten IVAs daher nicht nur als CX-Werkzeug, sondern auch als direkten Hebel zur Beeinflussung der Margen in Servicebereichen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Datensicherheitsbedenken | -4.2% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kundenpräferenz für menschliche Agenten bei komplexen Anfragen | -3.8% | Weltweit, kulturelle Unterschiede bei der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Prüfung der KI-Erklärbarkeit und dunkler Muster | -2.9% | Europa führend, Nordamerika und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| Markenreputationsrisiko durch Halluzinationen | -2.1% | Global, akut in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Datensicherheitsbedenken

Die datenschutzbezogenen Klauseln des EU-KI-Gesetzes zwingen Anbieter dazu, Datensparsamkeit und datenschutzfreundliches Verschlüsselungsdesign nachzuweisen.[3]Europäische Union, "Verordnung über künstliche Intelligenz," eur-lex.europa.eu Im Gesundheitswesen verlangen die ONC-Vorschriften der USA transparente Entscheidungsprotokolle für prädiktive Algorithmen. Finanzinstitute ergänzen nachvollziehbare Pipelines und Differential-Privacy-Techniken, doch diese Investitionen erhöhen die Projektkosten und verlängern die Bereitstellungszyklen. Viele Führungskräfte bevorzugen daher On-Premise-Systeme, die alle Kundenäußerungen lokal halten, und berichten dabei von Kostensenkungen von bis zu 80 % gegenüber vergleichbaren Cloud-Kosten bei gleichzeitiger Einhaltung von Datensouveränitätsvorschriften.

Regulatorische Prüfung der KI-Erklärbarkeit und dunkler Muster

Hochrisikoklassifizierungen gemäß dem EU-KI-Gesetz erfordern eine technische Dokumentation, die die Modelllogik, die Herkunft der Trainingsdaten und Minderungsverfahren erfasst – eine Abkehr von früheren Black-Box-Ansätzen. Das US-amerikanische NIST-KI-Risikomanagement-Framework, das mittlerweile in mehreren Bundesstaatsgesetzen referenziert wird, schreibt eine unabhängige Prüfung algorithmischer Verzerrungen vor. Diese Verpflichtungen verlangsamen Produktzyklen und drängen Anbieter hin zu von Natur aus interpretierbaren Architekturen. Unternehmen, die in mehrere Rechtssysteme exportieren, müssen sich durch überlappende Regelwerke navigieren, was einen zusätzlichen rechtlichen Prüfungsaufwand mit sich bringt, der Markteinführungen für intelligente virtuelle Assistenten um Quartale verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Smart Speaker führend trotz Fahrzeug-IVA-Boom

Smart Speaker generierten im Jahr 2025 einen Umsatzanteil von 45,68 %, was die beträchtliche installierte Basis unterstreicht, die durch Bündelung mit Musik- oder Videodiensten weiter wächst. Obwohl das Wachstum in reifen Märkten nachlässt, vermarkten Anbieter Premium-Stufen mit hochauflösenden Mikrofonen und lokaler Sprachmodell-Inferenz, um Cloud-Aufrufe zu reduzieren. Gleichzeitig sind Fahrzeugassistenten auf dem Weg, bis 2031 eine CAGR von 32,58 % zu verzeichnen – die höchste unter den Hardware-Kategorien. Automobilhersteller wie Volkswagen und Renault nutzen White-Label-Angebote von Cerence, um konversationelle Navigation, Klimasteuerung und E-Commerce-Dienste auf der Straße anzubieten.

Wearable- und eingebettete IVA-Module für AR-Headsets und Industriescanner bieten einen neuen Einstiegsweg und ermöglichen Sprachbefehle, die Arbeitern in der Logistik und Instandhaltung im Außeneinsatz die Hände freilassen. Diese Geräte kombinieren häufig Sprache mit Blick-, Gesten- oder haptischem Feedback und verbessern so die Benutzerergonomie. Der Markt für intelligente virtuelle Assistenten erstreckt sich nun von stationären Lautsprechern bis hin zu vollständig mobilen Endpunkten, und Anbieter passen neuronale Netzwerk-Footprints an die Rechenkapazitätsgrenzen jedes Formfaktors an.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Bereitstellungsmodus: Cloud-Dominanz trifft auf Edge-Computing-Boom

Die Cloud-Bereitstellung macht nach wie vor 67,35 % der aktuellen Ausgaben aus, da sie einfaches Skalieren, Modellaktualisierungen und die Integration in Unternehmenssoftware ermöglicht. Dennoch treiben Kostenprognostizierbarkeit und Datenlokalisierungsgesetze eine entscheidende Wende hin zu On-Premise- und Edge-Bereitstellungen voran, die jährlich um 33,72 % wachsen. Unternehmen, die generative KI-Chips vor Ort einsetzen, berichten von Gesamtinferenzkosten, die nur einem Fünftel vergleichbarer Cloud-Rechnungen entsprechen. Die Marktgröße für intelligente virtuelle Assistenten im On-Premise-Bereich wird voraussichtlich deutlich zunehmen, da regulierte Branchen sensible Sprachprotokolle hinter der Firewall halten möchten.

Edge-native IVAs unterstützen Echtzeit-Arbeitslasten in Automobil-, Luft- und Raumfahrt- sowie Gesundheitsgeräten, bei denen eine Latenz von unter 100 Millisekunden zwingend erforderlich ist. Anbieter liefern nun Kerne mit neuronalen Verarbeitungseinheiten, die quantisierte große Sprachmodelle mit weniger als 8 GB Arbeitsspeicher hosten. Diese Spezialisierung senkt den Energieverbrauch und erhält gleichzeitig den Konversationskontext – eine wichtige Voraussetzung für unterbrechungsfreies Fahren oder Szenarien der chirurgischen Assistenz.

Nach Benutzeroberflächentechnologie: Sprachführerschaft mit multimodaler Beschleunigung

Sprache bleibt das primäre Zugangstor mit einem Anteil von 56,94 % im Jahr 2025, dank jahrzehntelanger Verfeinerung von ASR und TTS. Multimodale Systeme jedoch, die Sprache mit visuellen oder gesturalen Hinweisen verbinden, wachsen mit einer CAGR von 32,86 %. Fahrzeugavatare, die menschenähnlichen Augenkontakt und Gesichtsausdrücke bieten, demonstrieren, wie visuelles Feedback die wahrgenommene Empathie steigert. In Mixed-Reality-Headsets verbessert die Integration von Blickverfolgung mit Sprachsteuerung die Auflösung von Pronomenmehrdeutigkeiten und verbessert die Aufgabenerledigungszeiten in Pilotstudien um 14 %.

Textoberflächen dienen weiterhin Back-Office-Anwendungsfällen, bei denen durchsuchbare Transkripte und Prüfpfade obligatorisch sind, insbesondere im Banken- und Versicherungswesen. Kanalübergreifende Orchestrierungsplattformen synchronisieren nun Sprach-, Chat- und Videogespräche mithilfe eines einzigen Kontextspeichers und stellen sicher, dass Kundenidentität, Absicht und Präferenzen modalitätsübergreifend ohne Datenverlust übertragen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Einzelhandelsreife im Kontrast zur Gesundheitsbeschleunigung

Einzel- und E-Commerce-Handel hielt im Jahr 2025 einen Ausgabenanteil von 24,05 %, da Händler Routineanfragen, Lieferverfolgung und Rückgabeabwicklung an Chatbots weiterleiten. KPI-Dashboards bestätigen um 40 % schnellere Abschlusszeiten der Customer Journey, wenn IVAs eingehende Anfragen vor der Eskalation an Agenten triagieren. Das Gesundheitswesen, heute noch kleiner, soll mit einer CAGR von 32,74 % wachsen, angetrieben durch Erinnerungen zur Einhaltung digitaler Therapeutika, Fernpatientenüberwachung und Begleitdienste für ältere Menschen. Krankenhäuser, die virtuelle Krankenpflege-Assistenten einsetzen, haben die Wiederaufnahmeraten um 25 % gesenkt und gleichzeitig die Patientenengagement-Kennzahlen verbessert.

Die Einführung im Finanzdienstleistungsbereich beschleunigt sich ebenfalls, da Sprach-Biometrie die Identitätsverifizierung vereinfacht und starken Authentifizierungsrichtlinien entspricht. Telekommunikationsunternehmen verlassen sich auf IVAs, um Spitzenanrufvolumen zu bewältigen, wobei 40 % der CX-Führungskräfte überdurchschnittlich hohe Budgeterhöhungen für konversationelle KI einplanen, um gegen Abwanderungsraten vorzugehen. Reisemarken passen die Technologie zu Concierge-ähnlichen Helfern an, die Reiseplananpassungen durch einfache Sprachbefehle verwalten.

Geografische Analyse

Nordamerika hält einen Anteil von 36,55 % dank früher Unternehmensinvestitionen, einem tiefen Risikokapitalpool und einem reifen Anbieter-Ökosystem. Gesetzgebungen auf Bundesstaatsebene in Utah, Colorado und Kalifornien betonen Transparenz, während das föderale NIST-Framework ein gemeinsames Risikomanagement-Vokabular bietet. Gesundheits-IVAs müssen Erklärbarkeitsbelege protokollieren, um ONC-Standards zu erfüllen, was Anbieter dazu veranlasst, Plattformen zu wählen, die vollständige Entscheidungsnachweise offenlegen. Kanadas Barrierefreiheitsmandat EN 301 549:2024 festigt zudem die Nachfrage nach inklusiven Sprachtechnologien, die auch für Nutzer mit Behinderungen funktionieren. Die Forschungs- und Entwicklungskapazität der Region kombiniert mit einer robusten Compliance-Kultur bewahrt eine Führungsposition bei kommerziellen Einsätzen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 34,05 %. Staatliche KI-Strategien, wie Chinas nationaler Fahrplan und Singapurs Zuweisung von 1 Milliarde SGD, subventionieren die Talentförderung und Pilotprogramme. Die Einführung konversationeller KI im Bankensektor Indiens zeigt, wie mehrsprachige IVAs die Reichweite von Filialen zu niedrigeren Kosten erweitern. Japanische Automobilhersteller fördern Fahrzeugassistenten als Markendifferenzierungsmerkmal und integrieren Edge-KI-Chips, um eine lückenhafte Mobilfunkabdeckung zu überwinden. Sprachliche Vielfalt bleibt eine Hürde, aber jüngste Durchbrüche bei mehrsprachigen großen Sprachmodellen verkürzen Entwicklungszeiträume und öffnen den Markt für intelligente virtuelle Assistenten für mittelständische Unternehmen.

Europa nimmt eine zentrale Rolle ein und gleicht Innovation mit strenger Governance aus. Das EU-KI-Gesetz legt harmonisierte Regeln für Klassifizierung, Dokumentation und menschliche Aufsicht fest und drängt Anbieter zu transparenten Modellarchitekturen. Automobilunternehmen arbeiten mit KI-Spezialisten zusammen, um sowohl funktionale Sicherheitsnormen als auch neue Erklärbarkeitsklauseln zu erfüllen. Die Barrierefreiheitsvorgaben in EN 301 549 gewährleisten inklusives Design, während Gesundheitseinrichtungen IVA-Tools nur nach strengen Vorurteils-Audits einsetzen. Anbieter, die Datenschutz und Fairness zertifizieren können, erhalten bevorzugten Status bei öffentlichen Ausschreibungen, was die Wettbewerbsdynamik auf dem gesamten Kontinent prägt.

Wettbewerbslandschaft

Große Plattformanbieter und Nischenspezialisten koexistieren in einem moderat konsolidierten Markt. Führende Cloud-Anbieter betten konversationelle KI in breitere SaaS-Portfolios ein, während Automobil-OEMs mehrjährige Allianzen mit Sprachtech-Unternehmen schmieden, um die Markteinführungszeit zu verkürzen. Cerences Kooperationsprojekte mit Microsoft und NVIDIA sind typisch für symbiotische Deals, bei denen Domänenwissen auf GPU-Optimierung trifft. Volkswagens schnelles ChatGPT-Rollout veranschaulicht die OEM-Präferenz für schlüsselfertige Lösungen anstelle einer bodenständigen Eigenentwicklung.

Unterdessen zielen Disruptoren mit On-Device-Modellen auf Kosten- und Datenschutzlücken ab. Start-ups, die neuromorphe Chips entwickeln, versprechen Inferenz bei einem Energieverbrauch von nur einem Watt – ein Anreiz für Wearables und IoT-Geräte, bei denen die Akkulaufzeit entscheidend ist. Patentanmeldungen für personalisierte multimodale Agenten nehmen stark zu; Microsofts jüngste Einreichung skizziert eine dynamische Antwortsynthese auf Basis gespeicherter Nutzerinteressen-Vektoren. Anbieter konkurrieren nun anhand messbarem ROI, gehärteten Sicherheitsfunktionen und zertifizierten Compliance-Toolkits – und nicht mehr allein durch konversationelle Brillanz.

Gesundheitswesen, Altenpflege und Barrierefreiheits-Nischen bieten durch regulatorische Barrieren geschützte Weißraum-Möglichkeiten. Unternehmen, die prüfungsfertige Protokolle liefern und Medizinproduktestandards erfüllen können, erzielen Premiumpreise. Insgesamt zeigt der Markt für intelligente virtuelle Assistenten einen gesunden Wettbewerb auf allen Ebenen und lässt gleichzeitig Raum für spezialisierte Newcomer zum Gedeihen. IBM Corporation Inbenta Technologies Apple Inc. Amazon.com Inc. Microsoft Corp.Marktführer für intelligente virtuelle Assistenten (IVA)

Jüngste Branchenentwicklungen

- Januar 2025: Cerence erweiterte seine Partnerschaft mit NVIDIA, um die CaLLM-Familie automobiler Sprachmodelle mithilfe von TensorRT-LLM für geringere Latenz und höhere Genauigkeit zu optimieren.

- Januar 2025: HARMAN stellte Luna vor, einen emotional bewussten Fahrzeugtavatar, der gemeinsam mit Cerence entwickelt wurde, und kündigte gemeinsame ADAS-Projekte mit HL Klemove an.

- Dezember 2024: VCI Global investierte in Marvis, um die KI-Digital-Klon-Technologie bei einer Bewertungsgrenze von 30 Millionen USD voranzutreiben.

- Oktober 2024: Renault integrierte Cerence Chat Pro in den Reno-Begleiter, der im Renault 5 E-Tech EV debütiert.

Globaler Berichtsumfang für den Markt für intelligente virtuelle Assistenten (IVA)

Ein intelligenter virtueller Assistent ist ein Computersystem, das künstliche Intelligenz (KI) einsetzt, um wie eine Person zu agieren und Aufgaben wie den Kundenservice zu übernehmen. Diese Technologie nutzt Komponenten der interaktiven Sprachdialogsysteme (IVR) und anderer moderner Projekte zur künstlichen Intelligenz, um Nutzern vollwertige virtuelle Identitäten zu bieten, mit denen sie interagieren können.

Der Markt für intelligente virtuelle Assistenten (IVA) ist segmentiert nach Produkt (Chatbot, Smart Speaker), Benutzeroberfläche (Text-zu-Text, Text-zu-Sprache, automatische Spracherkennung), Endnutzer (für Chatbots (Einzelhandel, Gesundheitswesen, BFSI, Telekommunikation, Reisen und Gastgewerbe), für Smart Speaker (Privat und Gewerblich)) sowie Geografie.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Chatbots |

| Smart Speaker |

| Fahrzeug-IVAs |

| Wearable- / Eingebettete Geräte |

| Cloud |

| On-Premise / Edge |

| Textbasiert (Text-zu-Text) |

| Sprachbasiert (ASR + TTS) |

| Multimodal (Sprache + Visuell) |

| Einzel- und E-Commerce-Handel |

| BFSI |

| Gesundheitswesen |

| Telekommunikation und IT |

| Reisen und Gastgewerbe |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt (Wert) | Chatbots | |

| Smart Speaker | ||

| Fahrzeug-IVAs | ||

| Wearable- / Eingebettete Geräte | ||

| Nach Bereitstellungsmodus (Wert) | Cloud | |

| On-Premise / Edge | ||

| Nach Benutzeroberflächentechnologie (Wert) | Textbasiert (Text-zu-Text) | |

| Sprachbasiert (ASR + TTS) | ||

| Multimodal (Sprache + Visuell) | ||

| Nach Endnutzer | Einzel- und E-Commerce-Handel | |

| BFSI | ||

| Gesundheitswesen | ||

| Telekommunikation und IT | ||

| Reisen und Gastgewerbe | ||

| Weitere Branchen | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für intelligente virtuelle Assistenten?

Der Markt hat im Jahr 2026 einen Wert von 25,7 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 99,61 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt für intelligente virtuelle Assistenten an?

Smart Speaker führen mit einem Umsatzanteil von 45,68 %, obwohl Fahrzeugassistenten mit einer CAGR von 32,58 % am schnellsten wachsen.

Warum verlagern Unternehmen IVA-Arbeitslasten auf On-Premise-Systeme?

On-Premise-Bereitstellungen senken die Inferenzkosten auf bis zu ein Fünftel der Cloud-Ausgaben und erfüllen Datensouveränitätsvorschriften.

Welche Branche wächst am schnellsten?

IVAs im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 32,74 % wachsen, angetrieben durch Fernbetreuungs- und Altenpflegeanwendungsfälle.

Welche Region wird bis 2031 den größten neuen IVA-Umsatz generieren?

Asien-Pazifik, unterstützt durch groß angelegte KI-Initiativen in China, Indien und Südostasien, wird voraussichtlich die höchste CAGR von 34,05 % verzeichnen.

Wie beeinflussen Datenschutzvorschriften die IVA-Einführung?

Frameworks wie das EU-KI-Gesetz und die US-amerikanischen ONC-Transparenzregeln erfordern prüfbare Datenverwaltung und erklärbare Ergebnisse, was viele Unternehmen dazu veranlasst, On-Premise- oder Edge-Bereitstellungen für eine größere Kontrolle zu bevorzugen.

Seite zuletzt aktualisiert am: