Marktgröße und Marktanteil für KI in Lebensmitteln und Getränken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.34 Milliarden US-Dollar |

| Marktgröße (2031) | 88.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

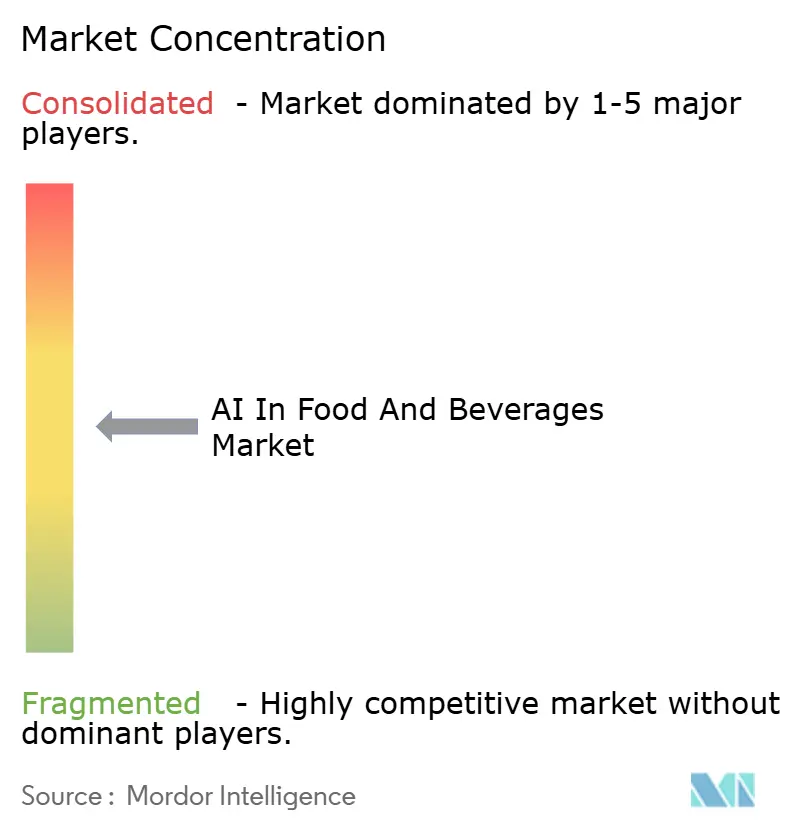

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in Lebensmitteln und Getränken von Mordor Intelligence

Die Marktgröße für KI in Lebensmitteln und Getränken wird voraussichtlich von USD 13,39 Milliarden im Jahr 2025 auf USD 18,34 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 36,96 % über 2026–2031 USD 88,37 Milliarden erreichen.

Steigende Investitionen in Computer Vision, Robotik und prädiktive Analytik helfen Verarbeitern, Arbeitskräftemangel auszugleichen, strenge Sicherheitsnormen einzuhalten und Abfall zu reduzieren, während große Restaurantketten Personalisierungsmaschinen einsetzen, die den Ticketwert und die Kundenbindung steigern. Der Marktimpuls wird durch staatliche Förderung für Smart-Factory-Projekte, Cloud-Anbieter, die schlüsselfertige KI-Module in bestehende MES-Plattformen integrieren, und globale Einzelhändler, die die Nachhaltigkeits-Scorecard-Anforderungen für Lieferanten verschärfen, verstärkt. Der zunehmende Wettbewerb verlagert den Schwerpunkt von isolierten Pilotprojekten auf unternehmensweite Einführungen, wobei frühe Anwender bereits Verbesserungen der Gesamtanlageneffektivität von 8–12 % und Reduzierungen von Lagerverderb um 10–15 % melden. Erfolgreiche Implementierungen hängen nun vom Zugang zu qualifizierten Prozessingenieuren ab, die Algorithmusausgaben mit täglichen Produktionsbeschränkungen in Einklang bringen können, was Servicepartnerschaften zu einem strategischen Gebot für Hersteller und Gastronomieunternehmen macht.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Softwarelösungen im Jahr 2025 mit einem Umsatzanteil von 47,35 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 40,8 % wachsen werden.

- Nach Technologie erfasste Computer Vision im Jahr 2025 einen Marktanteil von 41,95 % am KI-Markt für Lebensmittel und Getränke; Robotik und Automatisierung verzeichnen mit einer CAGR von 41,15 % bis 2031 das schnellste Wachstum.

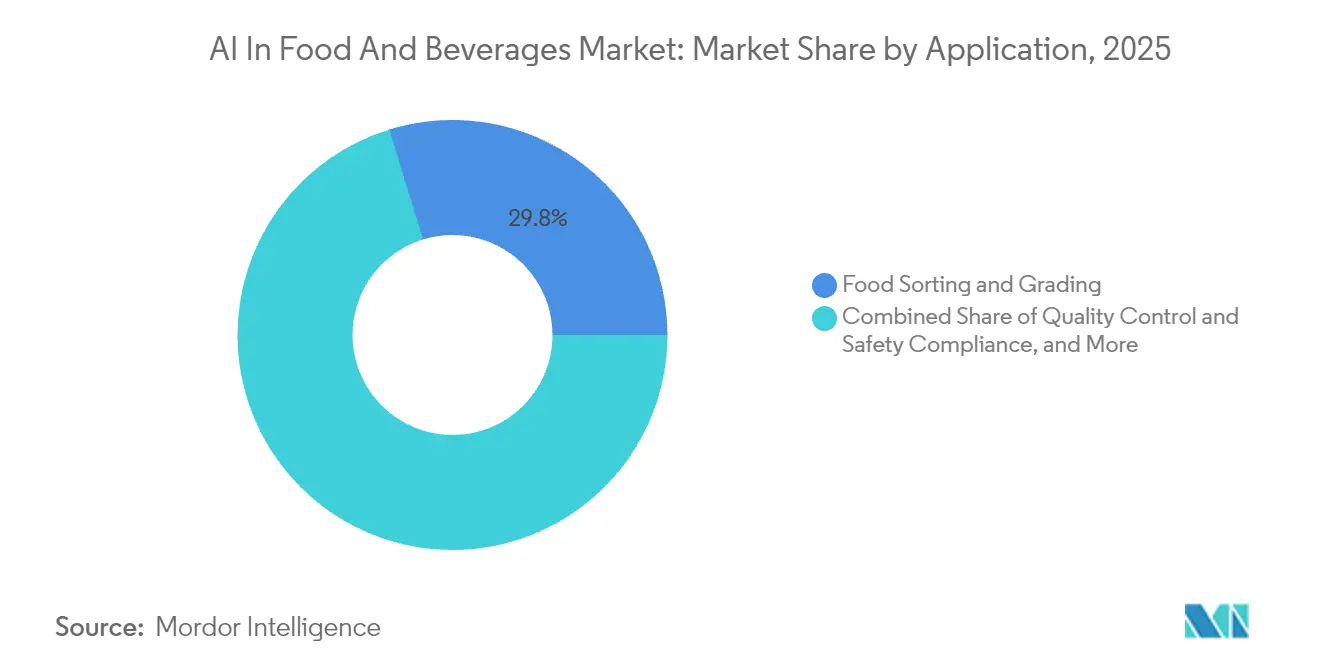

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 29,75 % der Marktgröße für KI in Lebensmitteln und Getränken auf die Lebensmittelsortierung und -klassifizierung, während die prädiktive Wartung mit einer CAGR von 41,05 % bis 2031 voranschreitet.

- Nach Endnutzer hielten Lebensmittelverarbeitungshersteller im Jahr 2025 einen Anteil von 37,10 %; Schnellrestaurants und Cloud-Küchen verzeichnen mit einer CAGR von 38,95 % bis 2031 das höchste prognostizierte Wachstum.

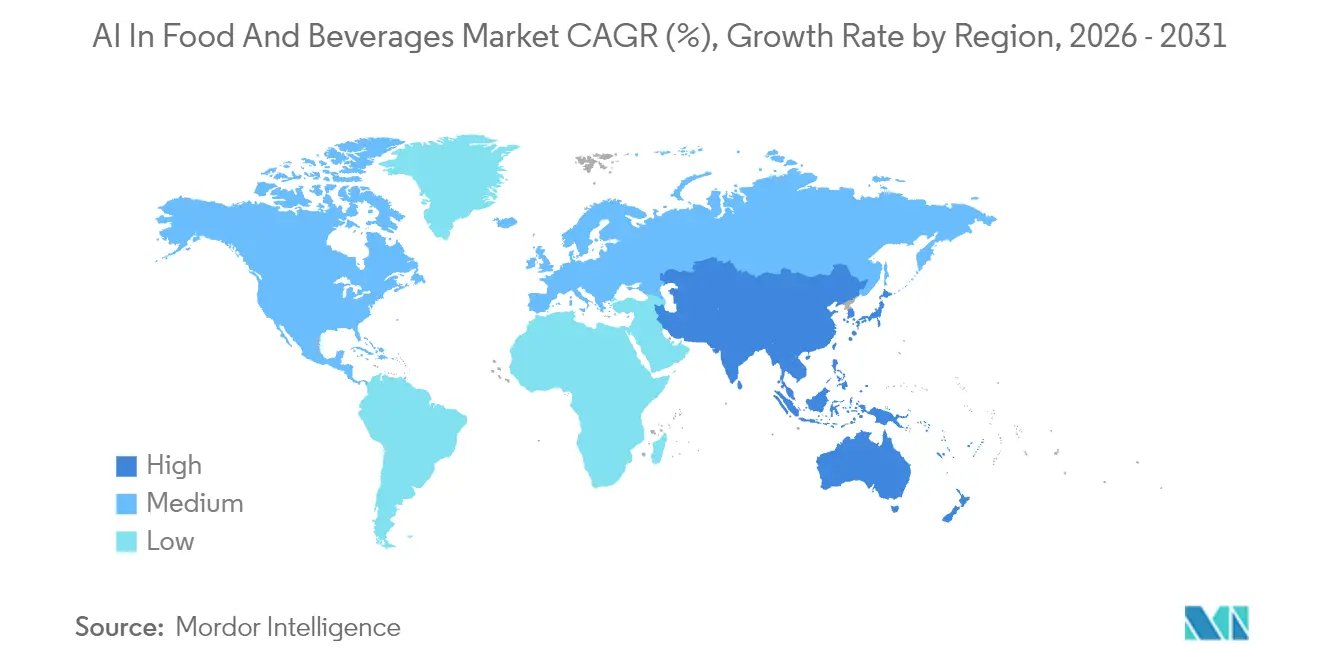

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 33,70 % und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 40,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI in Lebensmitteln und Getränken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Computer-Vision-Systeme senken Fehlerquoten um mehr als 25 % in Fleisch-, Frischprodukt- und Bäckereilinien | +8.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Algorithmen zur prädiktiven Wartung reduzieren ungeplante Ausfallzeiten und steigern die Gesamtanlageneffektivität um 8–12 % | +7.5% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Personalisierte Menü- und Aktionsmaschinen steigern die durchschnittliche Ticketgröße um 15–20 % für Schnellrestaurants und Cafés | +6.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI beschleunigt Rezeptreformulierungszyklen von Monaten auf Tage und steigert die Geschwindigkeit der Neuproduktentwicklung | +5.9% | Global, angeführt von multinationalen Lebensmittel- und Getränkeunternehmen | Langfristig (≥ 4 Jahre) |

| CO₂-rückverfolgbare KI-Plattformen erschließen eine „Grünprämien”-Preisgestaltung von 5–10 % auf Exportmärkten | +4.1% | EU-Regulierungsmärkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Durchgängige prädiktive Analytik reduziert Lagerverderb um 10–15 % und spart weltweit ca. USD 30 Milliarden | +6.7% | Global, mit höchster Auswirkung in Regionen mit hohem Anteil verderblicher Waren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Computer-Vision-Systeme senken Fehlerquoten um mehr als 25 % in Fleisch-, Frischprodukt- und Bäckereilinien

Echtzeit-Maschinenvision erkennt nun mikroskopische Mängel, die manuelle Prüfer übersehen, steigert die Erstdurchlaufausbeute und reduziert Ausschuss. Genauigkeitsniveaus überschreiten 95 %, sodass Werke die Fehlerquoten innerhalb eines halben Jahres unter 2 % senken können. Verarbeiter erzielen weiteren Nutzen, indem sie Vision-Ausgaben mit Liniengeschwindigkeits- und Schnittparameteranpassungen verknüpfen, die die Ausbeute optimieren. Chick-fil-A's Zitronen-Pressroboter beispielsweise sparten im Jahr 2024 10.000 Arbeitsstunden und standardisierten gleichzeitig die Qualität[1]Kelly Gilblom, "Chick-fil-A setzt auf Roboter für die Zitronenvorbereitung," Bloomberg, bloomberg.com. Diese Vorteile kommen am stärksten in Hochdurchsatzbetrieben zum Tragen, wo geringfügige Qualitätsverbesserungen in einen erheblichen Margenschutz umgewandelt werden.

Algorithmen zur prädiktiven Wartung reduzieren ungeplante Ausfallzeiten und steigern die Gesamtanlageneffektivität um 8–12 %

KI-Modelle analysieren Vibrations- und Akustiksignaturen und geben Wartungsteams einen Vorlauf von 2–4 Wochen zur Planung von Eingriffen, wodurch Verluste von USD 50.000 pro Stunde durch Notabschaltungen vermieden werden. Molkereien, die sensorgestützte digitale Zwillinge einsetzen, berichten von 10 % Kapazitätssteigerungen und 65 % Variabilitätsreduzierungen. Da die Inflation die Teile- und Arbeitskosten erhöht, wächst der Wert vermiedener Ausfallzeiten, wodurch prädiktive Wartung in kapitalintensiven Linien von optional zu obligatorisch wird.

Personalisierte Menü- und Aktionsmaschinen steigern die durchschnittliche Ticketgröße um 15–20 % für Schnellrestaurants und Cafés

Modelle für natürliche Sprache analysieren historische Bestellungen und Echtzeit-Lagerbestände, um maßgeschneiderte Upsell-Vorschläge während der Bestellung zu präsentieren. PepsiCo's Smart-Cans-Pilotprojekt demonstrierte die Attraktivität KI-gesteuerter Individualisierung. Ketten, die diese Maschinen einführen, profitieren von höheren Warenkorbwerten und reduzierter Menükomplexität, ohne den Durchsatz in Spitzenzeiten zu beeinträchtigen, was das Umsatzwachstum auch bei schwankenden Zutatenpreisen unterstützt.

Generative KI beschleunigt Rezeptreformulierungszyklen von Monaten auf Tage und steigert die Geschwindigkeit der Neuproduktentwicklung

Generative Algorithmen simulieren Tausende von Formulierungen und prognostizieren die sensorische Akzeptanz vor kostspieligen Pilotversuchen. Coca-Cola nutzte diesen Ansatz zur Entwicklung von „Y3000 Zero Sugar” und verkürzte damit Entwicklungszeitpläne und senkte die Iterationskosten um 40 %. Die Methodik kommt insbesondere Marken zugute, die auf zuckerreduzierte, pflanzenbasierte oder allergenfreie Nischen abzielen, wo traditionelle Forschungs- und Entwicklungsprozesse Schwierigkeiten haben, mit den sich wandelnden Verbraucherpräferenzen Schritt zu halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vollständige KI-Einführungen können USD 5 Millionen pro Werk übersteigen und schränken die Einführung durch KMU ein | -4.8% | Global, mit höchster Auswirkung in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiken bei Dateneigentum und Cybersicherheit schrecken von cloudbasierten Implementierungen ab | -3.2% | EU- und nordamerikanische Regulierungsmärkte | Mittelfristig (2–4 Jahre) |

| Saisonale Zutatenvariation verursacht Modellabweichungen und erhöht die Kosten für das Neutraining | -2.7% | Landwirtschaftlich abhängige Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an KI-kompetenten Prozessingenieuren in Lebensmittel- und Getränkewerken verzögert Skalierungsbemühungen | -5.1% | Global, mit gravierendem Mangel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vollständige KI-Einführungen können USD 5 Millionen pro Werk übersteigen und schränken die Einführung durch KMU ein

Hohe Kapitalaufwendungen für Edge-Hardware, Cloud-Lizenzen und Systemintegration hemmen kleinere Unternehmen, wobei 79 % der Verarbeiter im Jahr 2025 KI-Initiativen aufgrund von Kostenunsicherheit verzögerten[2]Redaktionsteam Food Processing, „Umfrage zur Fertigungsaussicht 2025,” foodprocessing.com. Modulare und Abonnementmodelle senken die Einstiegshürden, doch ROI-Nachweise bleiben für die Vorstandsgenehmigung in finanziell eingeschränkten Umgebungen unerlässlich.

Risiken bei Dateneigentum und Cybersicherheit schrecken von cloudbasierten Implementierungen ab

Verarbeiter, die sensible Formulierungen und Verbraucherdaten verwalten, befürchten Diebstahl geistigen Eigentums, Ransomware und regulatorische Strafen. Die Einhaltung des EU-KI-Gesetzes 2024/1689 fügt Dokumentationsaufwand hinzu, der Implementierungszyklen verlängert. Anbieter fördern nun Zero-Trust-Architekturen und Sovereign-Cloud-Optionen, um vorsichtige Kunden zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Implementierungsdienstleistungen gewinnen an Tempo, während Software die funktionale Tiefe anführt

Software verankert weiterhin den KI-Markt für Lebensmittel und Getränke und erzielte im Jahr 2025 einen Umsatz von 47,35 %, dank modularer Plattformen, die sich problemlos mit bestehenden MES- und SPS-Schichten verbinden lassen. Kontinuierliche Over-the-Air-Updates ermöglichen es Produzenten, Algorithmen zu verfeinern, ohne Linien abzuschalten, was die Betriebszeit erhält und die Gesamtbetriebskosten senkt. Dienstleistungen wachsen jedoch schneller mit einer CAGR von 40,8 %, da sich der Wert auf Fachexperten verlagert, die generische KI-Modelle in werksspezifische Arbeitsabläufe übersetzen, Sensoren kalibrieren und Mitarbeiter im Umgang mit Ausnahmen schulen können. Viele Verarbeiter strukturieren Verträge nun um leistungsgebundene Gebühren, die Integratoren für messbare Ausbeute- oder Energiegewinne belohnen.

Anhaltender Fachkräftemangel verstärkt die Nachfrage nach Drittanbieter-Expertise, und große Integratoren bündeln Change-Management-Programme mit Cloud-Abonnements, um Amortisationszeiten zu verkürzen. Infolgedessen wird erwartet, dass Dienstleistungen bis 2031 den Umsatzabstand zur Software verringern werden, was eine breitere Branchensicht widerspiegelt, dass Ausführungsqualität die Werkzeugauswahl überwiegt. Diese Konvergenz drängt Anbieter zu Ergebnis-als-Dienstleistung-Vereinbarungen, die Anreize angleichen und wiederkehrende Umsatzströme im KI-Markt für Lebensmittel und Getränke erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vision-Systeme dominieren heute, während Robotik zukünftige Skalierung liefert

Computer-Vision-Suiten erfassten mit 41,95 % den größten Anteil, da Kameras und Hochgeschwindigkeits-GPUs mit minimaler Unterbrechung in bestehende Förderbänder integriert werden können. Echtzeit-Bildanalytik automatisiert Fehlererkennung, Klassifizierung und Verpackungsvalidierung und liefert sichtbaren ROI innerhalb eines einzigen Budgetzyklus. Umgekehrt verzeichnen Robotik und Automatisierung eine CAGR von 41,15 %, da Verarbeiter mit Arbeitskräftemangel und steigenden Hygienestandards konfrontiert sind. Kollaborative Roboter portionieren nun Teig, garnieren Schüsseln und führen Reinigungsaufgaben durch, wodurch der adressierbare Automatisierungsmarkt über Palettierung und Pick-and-Place-Operationen hinaus erweitert wird.

Die Integration von visionsgeführten Armen mit intelligenten Greifern unterstützt die schonende Handhabung empfindlicher Artikel wie Gebäck oder frischer Beeren und erweitert die Anwendungsfälle in Premium-Produktlinien. Staatliche Anreize, darunter Japans Förderung für Kochroboter in Höhe von USD 7,8 Millionen, beschleunigen Investitionspläne. Über den Prognosehorizont hinaus werden hybride Zellen, die Robotik, Vision und KI-Planungsmaschinen vereinen, voraussichtlich die Fabrikgestaltungsökonomie im KI-Markt für Lebensmittel und Getränke neu definieren.

Nach Anwendung: Sortierung führt bei Umsätzen, prädiktive Wartung gewinnt an Dynamik

Lebensmittelsortierung und -klassifizierung machte im Jahr 2025 29,75 % der Ausgaben im KI-Markt für Lebensmittel und Getränke aus und nutzte bewährte Fähigkeiten zur Erkennung von Fremdkörpern, Farbabweichungen und Größeninkonsistenzen bei hohen Liniengeschwindigkeiten. Automatisierte Ausschleusung reduziert Rückrufe und stärkt das Markenvertrauen, was Sortierung zu einer Standardinvestition in Protein-, Frischprodukt- und Bäckeriesegmenten macht. Prädiktive Wartung, obwohl kleiner, expandiert am schnellsten mit einer CAGR von 41,05 %, da jede ungeplante Ausfallstunde in margenarmen Werken den Gewinn einer Woche zunichte machen kann.

Modelle des maschinellen Lernens verarbeiten multivariate Sensordaten und historische Arbeitsauftragsdaten, um Wartungsteams bei Teileaustauschen zu beraten und dadurch die Gesamtanlageneffektivität um 8–12 % zu steigern. Cloud-Dashboards teilen Erkenntnisse über Mehrwerknetzwerke hinweg und ermöglichen es Unternehmensingenieuren, den Anlagenzustand zu benchmarken und mobile Technikteams effizient einzuplanen. Da integrierte Anlagenleistungssysteme reifen, wird prädiktive Wartung bis 2031 voraussichtlich einen größeren Anteil der Marktgröße für KI in Lebensmitteln und Getränken beanspruchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verarbeiter halten Skalierungsvorteil, Schnellrestaurants führen bei kundenseitiger Innovation

Lebensmittelverarbeitungshersteller repräsentierten im Jahr 2025 37,10 % der Ausgaben, angetrieben durch komplexe Chargen- und Kontinuierlichbetriebe, bei denen geringfügige Effizienzgewinne sich über hohe Volumina multiplizieren. Diese Unternehmen betreiben bereits umfangreiche SCADA-Schichten, was sie zu natürlichen Kandidaten für fortgeschrittene Analytik macht, die Sollwerte verfeinert und Liniengeschwindigkeiten ausbalanciert. Schnellrestaurants und Cloud-Küchen demonstrieren jedoch das stärkste Wachstum mit einer CAGR von 38,95 %. Sie nutzen Empfehlungsmaschinen, Küchenanzeigeprognosen und autonome Frittiergeräte, um das Gästeerlebnis zu verbessern und die Volatilität der Arbeitskosten zu kontrollieren.

Große Schnellrestaurantgruppen arbeiten mit Hyperscale-Clouds zusammen, um generative Sprachbestellungen und KI-gesteuerte Personalplanung zu pilotieren, Wartezeiten zu verkürzen und die Ausgabequalität über Tausende von Filialen zu standardisieren. Positive frühe Kennzahlen ermutigen Franchisenehmer, zentralisierte Datenplattformen einzuführen, was Schnellrestaurants als zentrale Nachfragetreiber im KI-Markt für Lebensmittel und Getränke festigt.

Geografische Analyse

Der asiatisch-pazifische Raum führt den KI-Markt für Lebensmittel und Getränke mit einem Anteil von 33,70 % im Jahr 2025 an und expandiert mit einer CAGR von 40,25 %, da Regierungen Smart-Manufacturing-Roadmaps fördern und Lohninflation manuelle Prozesse untergräbt. Chinas milliardenschwere KI-Infrastruktursubventionen ermöglichen es inländischen OEMs, kostengünstige Vision-Module anzubieten, während Indiens Lebensmittelverarbeitungsanreize Startups begünstigen, die Ernte-bis-Gabel-Daten für die Rückverfolgbarkeit integrieren. Regionale Pilotprojekte zeigen greifbare Auswirkungen: Taiwans Teeverarbeiter steigerten die Kapazität um 75 % und halbierten den Arbeitseinsatz durch KI-gestützte Linien, was das pragmatische Einführungstempo veranschaulicht.

Nordamerika behält seinen Schwergewichtsstatus durch Unternehmensallianzen, wie Coca-Colas USD 1,1 Milliarden Microsoft-Vereinbarung, die Werke mit prädiktiver Qualität, Nachfrageerfassung und generativen Marketingwerkzeugen ausstattet. Regulierungsbehörden verstärken die Einführung; die Elsa-Plattform der FDA wendet maschinelles Lernen an, um die risikobasierte Inspektionsplanung zu beschleunigen, was die politische Unterstützung für KI in Compliance-Workflows signalisiert. Kapitalbudgets bleiben diszipliniert, doch Vorstandsetagen priorisieren bewährte KI-Module, die die Widerstandsfähigkeit gegenüber Versorgungsschocks und Lohndruck stärken.

Europa balanciert Ehrgeiz und Vorsicht im Rahmen des EU-KI-Gesetzes, das strenge Transparenz und menschliche Aufsicht erfordert. Produzenten betrachten Compliance als Betriebslizenzkosten und pilotieren selektiv KI für CO₂-Fußabdruck-Berichterstattung, Allergen-Tracking und Ausbeiteoptimierung. CO₂-rückverfolgbare Produkte erzielen in nordeuropäischen Supermärkten Aufschläge von 5–10 %, was Exporteure motiviert, akkreditierte KI-Systeme zu integrieren. Während Südamerika und der Nahe Osten und Afrika in absoluten Ausgaben zurückliegen, legen Infrastrukturprogramme und Wissenstransferpartnerschaften den Grundstein für eine schnellere Einführung in Getreide-, Kakao- und Proteinsubsektoren und stellen sicher, dass der KI-Markt für Lebensmittel und Getränke letztendlich weltweit skaliert.

Regulatorisches Umfeld

Das regulatorische Umfeld für KI in der Lebensmittel- und Getränkeindustrie wird stärker durch branchenübergreifende KI-Vorschriften und bestehende Lebensmittelsicherheitsregime geprägt als durch lebensmittelspezifische KI-Gesetze. In der Europäischen Union führt die Verordnung (EU) 2024/1689 (EU-KI-Verordnung) Verpflichtungen ein, die für Anwendungsfälle in der Agrar- und Lebensmittelwirtschaft gelten können, einschließlich KI-Systemen, die als Sicherheitskomponenten in bestimmten Maschinen fungieren, und sie erstreckt sich auch auf Anbieter außerhalb der EU, wenn deren Ergebnisse in der EU verwendet werden. Das Gesetz führt zudem Transparenzanforderungen ein, wobei zentrale Bestimmungen im August 2026 in Kraft treten. Infolgedessen sehen sich Verarbeiter, die KI-gestützte Automatisierung in Verarbeitungsbetrieben einsetzen oder KI-unterstützte Entscheidungsabläufe nutzen, die sicherheitsrelevante Vorgänge betreffen, mit erhöhten Anforderungen an Dokumentation, Risikomanagement und Aufsicht konfrontiert.

In den Vereinigten Staaten hat das FDA Human Foods Program für 2026 vorrangige Ergebnisse aufgeführt, zu denen die Entwicklung eines Plans zur Nutzung von KI-Prognosemodellen zur Analyse großer Datensätze der Lebensmittelversorgungskette gehört, was eine von der Regulierungsbehörde ausgehende Initiative zur Anwendung von maschinellem Lernen in Aufsichtsaktivitäten widerspiegelt, statt separate KI-Regeln für Lebensmittelhersteller zu schaffen. Im Vereinigten Königreich stellt ein Bericht des Science Council der UK Food Standards Agency zu KI-Anwendungen in Lebensmittelsicherheit und -authentizität fest, dass kein unmittelbarer Bedarf an neuer lebensmittelspezifischer KI-Regulierung besteht, sofern die menschliche Verantwortlichkeit im Zentrum bleibt, was einen Compliance-Ansatz stärkt, der auf bestehendem Lebensmittelrecht und Governance-Kontrollen verankert ist. Im Nahen Osten überschneiden sich Vorschriften zu Marketing und Verbraucherkommunikation auch mit KI-gestützten Engagement-Tools, etwa den Anforderungen des Gesundheitsministeriums von Abu Dhabi im Zusammenhang mit der Nährwertkennzeichnung in der F&B-Werbung (2025).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für KI in der Lebensmittel- und Getränkeindustrie beginnt mit der Datenerzeugung und -erfassung, einschließlich Sensoren, Kameras, PLC/SCADA-Signalen sowie ERP- und POS-Daten. Datenaufbereitung, Kennzeichnung und Modellentwicklung stammen typischerweise von KI-Softwareanbietern, Cloud-Anbietern und Systemintegratoren. Der Einsatz teilt sich dann auf Edge-Inferenz in Produktionslinien, die visuelle Inspektion, Sortierung, Robotiksteuerung und vorausschauende Wartung umfasst, sowie Cloud-Analysen für standortübergreifendes Benchmarking, Nachfrageprognosen und digitale Zwillinge. Implementierungsdienstleistungen verbinden diese Ergebnisse mit MES-, Qualitäts- und Wartungsabläufen.

Nachgelagert setzen Lebensmittelhersteller, Getränkeproduzenten, Einzelhändler und Betreiber im Lebensmittelservice KI-Ergebnisse durch Änderungen an Standardarbeitsanweisungen, Umkonfiguration von Produktionslinien und Mitarbeiterschulungen in die Praxis um, während Prüfer und Regulierungsbehörden Dokumentation und Kontrollen zunehmend genauer prüfen. Kollaborationsmodelle zeigen sich entlang der gesamten Kette, insbesondere bei der Entdeckung von Inhaltsstoffen und der Produktentwicklung, wo spezialisierte KI-Plattformen mit Zulieferern von Inhaltsstoffen und Aromenherstellern zusammenarbeiten. Beispiele sind die Zusammenarbeit von Ingredion mit Shiru zur Nutzung der Flourish-KI-Plattform für die Entdeckung funktionaler Proteine (März 2026) und die exklusive globale Lizenz von MANE für den von Arzeda KI-entwickelten ViaLeaf Reb M-Süßstoff (Juli 2026); beide Beispiele zeigen, wie KI-native Entdeckungsverfahren in die gängigen Formulierungs-Pipelines vordringen. Auch die Betriebsmodelle von Unternehmen verschieben sich zunehmend hin zu zentralisierten Analyse- und Transformationszentren, etwa durch die Gründung eines Global Capability Center in Indien durch Nestlé und Genpact zur Nutzung agentischer KI für die Prozesstransformation (Juni 2026). Zentrale Engpässe bleiben Datenqualität und -harmonisierung über Werke hinweg, die Modellrobustheit bei saisonaler Rohstoffvariabilität sowie die Echtzeitintegration in Produktionsbeschränkungen, was den Wert von Integratoren und Fachspezialisten erhöht, wenn es über Pilotprojekte hinausgeht.

Wettbewerbslandschaft

Der Wettbewerb vereint Industrieautomatisierungskonzerne, vertikale KI-Spezialisten und Cloud-Hyperscaler und schafft ein dynamisches Schlachtfeld, auf dem Serviceintegration oft proprietäre Algorithmen übertrifft. ABB, Honeywell und Siemens integrieren Edge-KI-Chips in bestehende SPS-Portfolios und versprechen nahtlose Migrationen für Brownfield-Standorte. Startups konzentrieren sich auf Nischen-Schmerzpunkte – elektronische Nasenfrische-Sensorik oder Allergenerkennung – und lizenzieren dann APIs an Plattformanbieter, was die Einführung von Funktionen beschleunigt.

Strategische Allianzen verändern Machtgleichgewichte: Coca-Colas langfristiger Cloud-Deal sichert bevorzugten Zugang zu Microsofts multimodalen Modellen und zwingt rivalisierende Getränkegruppen, ähnliche Partnerschaften auszuhandeln. Patentanmeldungen heben Konvergenztrends hervor; Metas Arbeit an der Ultrabreitband-Lebensmittelkonsumverfolgung könnte mit Einzelhändler-Treuedaten verbunden werden, um personalisierte Ernährungsberatung zu ermöglichen, während Coca-Colas Patent für die Fernlagerung von Mikrozutaten Pläne für eine standortbezogene Geschmacksindividualisierung signalisiert.

Markteintrittsbarrieren umfassen Fachkenntnisse, validierte Trainingsdatensätze und globale Service-Präsenz. Integratoren, die Change Management, Cybersicherheit und regulatorische Dokumentation bündeln können, erzielen Premiumgebühren und konsolidieren Anteile. Da die führenden fünf Anbieter etwa 45 % der globalen Umsätze ausmachen, bleibt der KI-Markt für Lebensmittel und Getränke mäßig konzentriert und lässt Raum für Disruptoren, die ROI in unterversorgten Anwendungen wie Fermentationsüberwachung oder allergenfreier Chargenplanung nachweisen können.

Marktführer für KI in Lebensmitteln und Getränken

TOMRA Sorting Solutions AS

Rockwell Automation Inc.

ABB Ltd

Honeywell International Inc.

Key Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unternehmensweite Governance und die Einsatzbereitschaft der Belegschaft bleiben ein klares Whitespace für Anbieter konformer, prüfbarer KI-Stacks in der Lebensmittel- und Getränkeindustrie. Die Ergebnisse des TraceGains 2026 AI Readiness and Governance Survey, wonach nur 41 % der Lebensmittel- und Getränkeunternehmen unternehmensweite KI-Tools nutzen, deuten auf eine große installierte Basis hin, in der KI-Nutzung existiert, aber nicht standardisiert ist, was die Nachfrage nach Plattformen erhöht, die Modellmanagement, Zugriffskontrollen, Validierungsaufzeichnungen und die Rückverfolgbarkeit von Entscheidungen über Qualität, Wartung und Lieferkettenplanung hinweg konsolidieren. Da die EU-KI-Verordnung von der Verabschiedung zu Durchsetzungsmeilensteinen übergeht, einschließlich transparenzbezogener Anforderungen im August 2026 und einer früheren Anwendbarkeit von Verpflichtungen zur KI-Kompetenz, dürften Anbieter und Dienstleister, die Dokumentationsabläufe, die Gestaltung menschlicher Aufsicht und Schulungen zusammen mit der Implementierung bündeln, stärkere Nachfrage von multinationalen Herstellern und Exporteuren erfahren, die in EU-Märkte verkaufen.

Betriebliche und nachhaltigkeitsbezogene Anwendungsfälle bieten ebenfalls kurzfristigen Expansionsraum, in dem der ROI an messbare Anlagenergebnisse gebunden werden kann statt an experimentelle Pilotprojekte. Rockwell Automation und Actemium haben eine KI-gestützte Kälteoptimierungslösung veröffentlicht, die den Energieverbrauch bei einem Hersteller von Tiefkühl-Pommes-frites um 17 % senkte (Mai 2026), was das Potenzial im Bereich Energiemanagement und Versorgungsoptimierung in kältekettenintensiver Verarbeitung unterstreicht. Auch Innovationen bei Inhaltsstoffen und Formulierungen bewegen sich von der Experimentierphase zu strukturierten kommerziellen Wegen, wobei MANE Rechte an einem KI-entwickelten Süßstoff sicherte (Juli 2026) und Ingredion mit Shiru kooperiert (März 2026), was eine Pipeline für KI-unterstützte Entdeckung, Reformulierung und claim-konforme Produktentwicklung unterstützt. Zusammen stehen diese Signale im Einklang mit anhaltender Nachfrage nach Computer-Vision-Inspektion, vorausschauender Wartung und Digital-Twin-Initiativen über standortübergreifende Netzwerke, wobei Integrationsdienstleistungen und Change-Management auf Anlagenebene die Skalierbarkeit bestimmen.

Aktuelle Branchenentwicklungen

- Juli 2026: Rockwell Automation gab bekannt, dass Hadaf Foods Industries LLC die Plex Smart Manufacturing Platform ausgewählt hat, um die Produktionsabläufe in den VAE zu modernisieren und zu vernetzen. Das Programm konzentriert sich auf die Standardisierung datengesteuerter Abläufe in Produktions- und Qualitätsprozessen und unterstützt schnellere Entscheidungszyklen und verbesserte Transparenz. Der Vertrag unterstreicht die Rolle einheitlicher MES- und Analysegrundlagen als Voraussetzung für die Skalierung von KI-Anwendungsfällen in der Lebensmittelherstellung.

- Mai 2026: Rockwell Automation und Actemium setzten eine KI-gestützte Real-Time Coefficient of Performance (RtCOP)-Anwendung bei einem Hersteller von Tiefkühl-Pommes-frites ein und meldeten eine Reduzierung des Energieverbrauchs für Kühlung um 17 %. Das Projekt zeigt, wie KI mit industrieller Energiemanagement-Software gebündelt wird, um messbare Nachhaltigkeits- und Kostenergebnisse zu erzielen. Es erweitert die KI-Einführung außerdem über die Kernproduktion hinaus auf Versorgungseinrichtungen, einen wichtigen Kostenhebel in kältekettenintensiver Verarbeitung.

- April 2024: Level Equity übernahm Upshop, einen Anbieter von KI-Einzelhandelssoftware für Lebensmittelhandel und -einzelhandel. Die Transaktion stärkte die Ressourcen von Upshop zur Erweiterung der Fähigkeiten in Filialbetrieb und Nachschubplanung, wo verbesserte Prognosen und Umsetzung Verschwendung und Fehlbestände reduzieren. Sie unterstrich das Investoreninteresse an KI-Plattformen, die Nachfragesignale mit der nachgelagerten Verfügbarkeit von Lebensmitteln verknüpfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze, die durch den Einsatz von Werkzeugen und Dienstleistungen der künstlichen Intelligenz zur Verbesserung der Herstellung, Prüfung, Verpackung, des Transports und des Verkaufs von Lebensmittel- und Getränkeprodukten erzielt werden, einschließlich softwaregestützter Analytik und Automatisierung, die bessere Entscheidungen und deren Umsetzung unterstützen.

Umfangsausschlüsse: Nicht erfasst werden allgemeine IT-Ausgaben, die nicht für einen Lebensmittel- oder Getränkeanwendungsfall eingesetzt werden, oder einfache Automatisierung, die ohne KI-Logik läuft.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Maschinelles Lernen

- Computer Vision

- Verarbeitung natürlicher Sprache

- Robotik und Automatisierung

- Nach Anwendung

- Lebensmittelsortierung und -klassifizierung

- Qualitätskontrolle und Sicherheitskonformität

- Optimierung von Produktion und Verpackung

- Prädiktive Wartung

- Verbraucherengagement und Personalisierung

- Schnellrestaurants und Cloud-Küchen

- Bestands- und Lieferkettenplanung

- Sonstige Nischenanwendungen

- Nach Endnutzer

- Lebensmittelverarbeitungshersteller

- Getränkehersteller

- Hotels und Vollservicerestaurants

- Schnellrestaurants und Cloud-Küchen

- Einzelhändler und E-Commerce-Lebensmittelhändler

- Sonstige (Catering, institutionelle Lebensmittel- und Getränkeversorgung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um die Marktgrenzen festzulegen und eine solide Faktenbasis aufzubauen, beginnen wir mit öffentlichen Informationen, die überprüft und reproduziert werden können. Gängige Referenzen umfassen staatliche Statistiken und Handelsveröffentlichungen wie die des USDA, Eurostat, UN Comtrade und nationaler Lebensmittelsicherheitsbehörden, sowie relevante Standard- und Leitliniengremien wie Codex Alimentarius und ISO-Veröffentlichungen. Wir prüfen auch begutachtete Fachzeitschriften zu angewandter KI und Lebensmittelverarbeitung sowie Patentdatenbanken, um zu verstehen, was von Pilotprojekten in reale Einsätze übergeht.

Anschließend wird das Modell durch Unternehmensunterlagen, Investorenpräsentationen, Transkripte von Telefonkonferenzen zu Geschäftsergebnissen und Produktdokumentationen gestützt, die beschreiben, wo KI in der Wertschöpfungskette der Lebensmittel- und Getränkeindustrie eingesetzt wird. Zur Gegenprüfung nutzen wir Nachrichten- und Finanzdatenbanken zusammen mit Unternehmensfinanzdaten, um adressierbare Umsatzpools zu kartieren und Finanzierungs- und Partnerschaftsaktivitäten zu verfolgen, ohne uns auf eine einzelne Offenlegung zu verlassen. Die obige Quellenliste ist beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Datenpunkte während der Studie zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um das aus der Sekundärforschung Erarbeitete zu überprüfen und anschließend Annahmen zu präzisieren, die in öffentlichen Quellen meist nicht sichtbar sind. Wir sprachen mit KI-Lösungsteams, Herstellern von Lebensmitteln und Getränken sowie operativen Interessenvertretern in den Bereichen Qualität, Produktion, Verpackung und Lieferkette und deckten dabei wichtige Regionen ab, damit die Eingaben unterschiedliche Adoptionsmuster und Compliance-Umgebungen widerspiegeln.

Diese Eingaben verdeutlichten, wie Käufer im Bereich Anlageninspektion (Computer Vision), vorausschauende Wartung und Verpackungsbetrieb KI-gestützte Einsätze im Vergleich zu Standard-Automatisierungsausgaben definieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 47% | Amerika: 25% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem der Ausgabenpool aus Signalen der Digitalisierung der Lebensmittel- und Getränkeindustrie, Automatisierungsinvestitionsmustern und dem Anteil rekonstruiert wird, der in definierten Anwendungsfällen realistisch KI-fähig ist. Sobald diese Gesamtsumme gebildet ist, bestätigen wir sie durch selektive Bottom-Up-Näherungen, etwa durch Stichproben typischer Preisspannen für KI-Software und -Dienstleistungen, die Kartierung wahrscheinlicher Volumina einsatzfähiger Standorte und anschließende Belastungstests des Ergebnisses durch Kanal- und Integrationspartnerprüfungen.

Das Modell wird von praktischen Eingabegrößen angetrieben, die erklärt und überprüft werden können, einschließlich der Anzahl der Produktions- und Verpackungslinien, die KI rechtfertigen können, der Adoptionsraten computer-vision-basierter Inspektion, der Durchdringung vorausschauender Wartung in Anlagen, des Wachstums im E-Grocery- und datenreichen Einzelhandelsbetrieb sowie der Veränderung des Arbeits- und Compliance-Drucks, der Automatisierungsentscheidungen vorantreibt. Wo Lücken bestehen, werden Annahmen nur erweitert, wenn sie mit beobachteten Einführungszeitplänen und Budgetzyklen übereinstimmen, und anschließend nach primärem Feedback angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Adoptionsgeschwindigkeit mit Kapitalzyklen, Regulierung und Bereitstellungskomplexität schwanken kann. Die Szenarien sind an Experteneinschätzungen zu Adoptionskurven verankert und werden anschließend mit messbaren Indikatoren verknüpft, was hilft, die Zukunftszahlen mit realistischer Umsetzungskapazität und Ausgabenverhalten in Einklang zu halten.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale geprüft, wie berichtete Trends bei Digital- und Automatisierungsinvestitionen in der Lebensmittelverarbeitung, sichtbare Ankündigungen von Implementierungen sowie Patent- und Pilotaktivitäten, die anzeigen, wo eine Skalierung stattfindet. Wenn ein Ergebnis unstimmig erscheint, überprüfen wir die Eingabegrößen erneut, bestätigen die Einheitenlogik und verfolgen die Abweichung bis zu Umfang, Preisgestaltung oder Adoptionsannahmen zurück, bevor sie akzeptiert wird.

Es folgt eine mehrstufige Analystenprüfung, bei der zentrale Berechnungen erneut durchgeführt und Grenzfälle getestet werden, damit Rechen- und Logikfehler nicht unentdeckt bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Adoption oder Preisgestaltung verändern können. Vor der Auslieferung führen wir eine erneute Prüfung durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für künstliche Intelligenz in der Lebensmittel- und Getränkeindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für KI in der Lebensmittel- und Getränkeindustrie unterscheiden sich häufig, da Studien nicht immer dieselben Umsatzströme erfassen und das Basisjahr sowie der Währungszeitpunkt variieren können. Einige Herausgeber stützen sich zudem stärker auf angegebene Wachstumsziele, während andere Prognosen an nachweisbare Adoptionskapazitäten und Budgets binden.

Die Diskrepanz ergibt sich in der Regel daraus, was als im Umfang enthaltene KI gilt (zum Beispiel, ob allgemeine IT-Modernisierung eingeschlossen ist), wie schnell angenommen wird, dass die Preisgestaltung mit der Funktionalität wächst, und wie schnell Pilotprojekte in skalierte Einsätze in Anlagen und Einzelhandelsnetzwerken umgewandelt werden. Auch der Aktualisierungszyklus spielt eine Rolle, da sich schnell entwickelnde KI-Tool-Veröffentlichungen auf die Annahmen zur Implementierungszeit und zur erreichbaren Durchdringung auswirken können.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,39 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,72 Mrd. USD (2024) | Verwendet ein früheres Basisjahrfenster und tendiert dazu, KI-Umsätze im Zusammenhang mit Lebensmittelverarbeitung und Verpackung zu aggregieren, ohne konsequent Pilotprojekte von wiederkehrenden Bereitstellungsausgaben zu trennen, was den Ausgangswert nach unten ziehen kann. |

| Regionale Beratungsgesellschaft B | 15,36 Mrd. USD (2025) | Umfasst einen breiteren Nachfragepool, der landwirtschaftliche und vorgelagerte Präzisionslandwirtschafts-KI in dieselbe Gesamtsumme einbezieht, was die Zahl für 2025 im Vergleich zu einem auf Lebensmittel- und Getränkebetriebe fokussierten Umfang erhöhen kann. |

Die Tabelle zeigt eine deutliche Spanne selbst für nahe beieinanderliegende Jahre, und im Modell von Mordor Intelligence wird die Gesamtsumme für 2025 aus operativen KI-Anwendungsfällen in der Lebensmittel- und Getränkeindustrie aufgebaut (wie Sortierung, Qualitätskontrolle, Produktion und Verpackung, Wartung und Verbraucherengagement), statt vorgelagerte Präzisionslandwirtschaft einzubeziehen. Da der Umfang konsistent gehalten und Annahmen durch Interviews und öffentliche Signale gegengeprüft werden, bleibt die resultierende Zahl auf klare Nachfragetreiber rückführbar und kann bei Aktualisierung der Eingaben wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in Lebensmitteln und Getränken?

Der Markt wird im Jahr 2026 auf USD 18,34 Milliarden geschätzt und soll bis 2031 USD 88,37 Milliarden erreichen, was einer CAGR von 36,96 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Implementierungsdienstleistungen verzeichnen mit einer CAGR von 40,8 % das höchste Wachstum, da Verarbeiter Fachkenntnisse benötigen, um KI-Modelle für werksspezifische Arbeitsabläufe anzupassen.

Warum gewinnt prädiktive Wartung an Dynamik?

Kosten durch ungeplante Ausfallzeiten können USD 50.000 pro Stunde übersteigen; KI-gestützte prädiktive Wartung steigert die Gesamtanlageneffektivität um 8–12 % und liefert schnellen ROI.

Welche Region führt bei der Einführung?

Der asiatisch-pazifische Raum hält einen Marktanteil von 33,70 % und expandiert mit einer CAGR von 40,25 %, unterstützt durch staatliche Smart-Factory-Anreize und anhaltenden Arbeitskräftedruck.

Wie nutzen Schnellrestaurants KI?

Schnellrestaurants setzen Personalisierungsmaschinen ein, die den durchschnittlichen Ticketwert um 15–20 % steigern, sowie autonome Küchensysteme, die Arbeitskosten senken, was eine CAGR von 38,95 % im Segment antreibt.

Was sind die Haupthindernisse für eine breitere KI-Einführung in der Lebensmittelverarbeitung?

Hohe Vorabkosten, Bedenken hinsichtlich des Dateneigentums, saisonale Modellabweichungen und ein Mangel an KI-kompetenten Prozessingenieuren bleiben die wichtigsten Herausforderungen.

Seite zuletzt aktualisiert am: