Marktgröße und Marktanteil für Künstliche Intelligenz im Einzelhandel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.64 Milliarden US-Dollar |

| Marktgröße (2031) | 82.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz im Einzelhandel von Mordor Intelligence

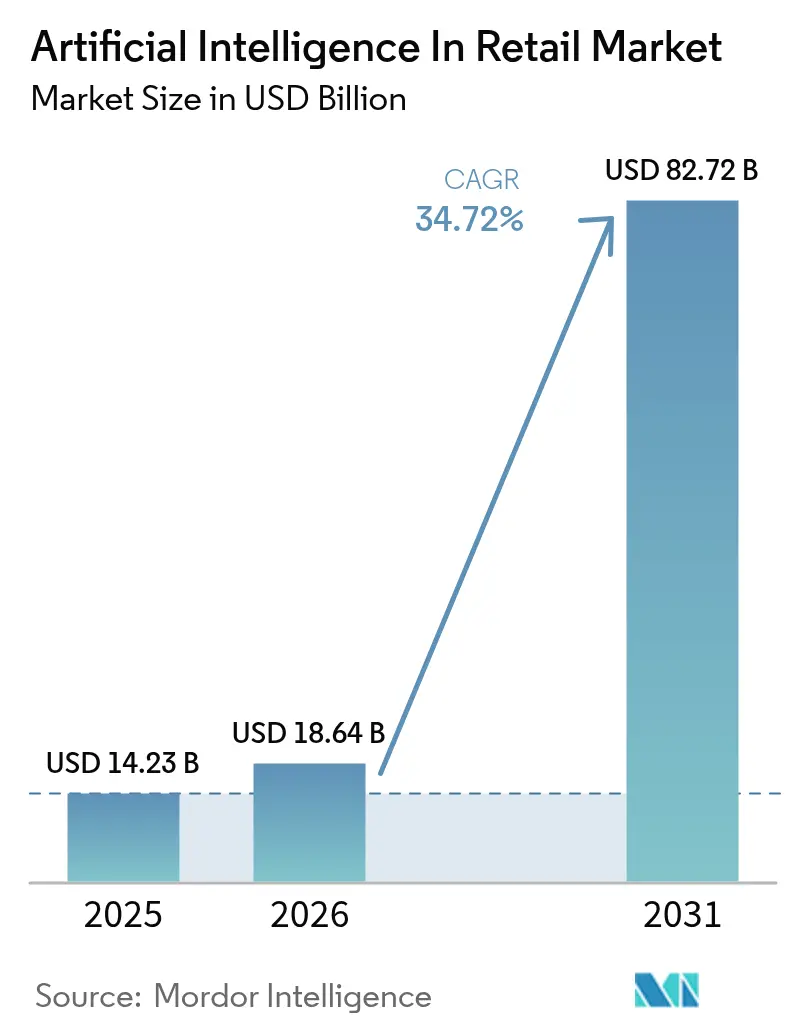

Die Marktgröße für Künstliche Intelligenz im Einzelhandel wird voraussichtlich von 14,23 Milliarden USD im Jahr 2025 auf 18,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 34,7 % über den Zeitraum 2026–2031 einen Wert von 82,72 Milliarden USD erreichen. Einzelhändler haben den Schritt von Machbarkeitsnachweisen hin zu Produktionsimplementierungen vollzogen, die Preise, Aktionen und Bestände in Echtzeit über alle Kanäle hinweg synchronisieren. Die sinkenden Preise für Cloud-Infrastruktur, die zwischen 2024 und 2025 um 22 % gefallen sind, haben die Einstiegshürde für mittelständische Handelsketten gesenkt und Plattformmigrationen beschleunigt, die früher Jahre in Anspruch nahmen. Omnichannel-Marktführer, die bereits einheitliche Kundensignale erfassen, schichten große Sprachmodelle auf bestehende Datenpipelines, wodurch die Warenkorbgröße um mehr als 20 % steigt, wenn Inhalte und Aktionen innerhalb von 50 Millisekunden personalisiert werden. Gleichzeitig reduzieren Computer-Vision-Kassensysteme und intelligente Lieferkettenmaßnahmen Arbeitskosten und Lebensmittelverschwendung, während Hyperscaler darum wetteifern, vortrainierte Einzelhandelsmodelle in nutzungsbasierte Abonnements zu bündeln, die die Zeit bis zur Wertschöpfung von Monaten auf Wochen verkürzen. Diese Kräfte treiben den Markt für Künstliche Intelligenz im Einzelhandel gemeinsam in Richtung zweistelliger Expansion, auch wenn Datenschutzvorschriften, Energiepreise und Talentmangel Kosten und Umsetzungsrisiken erhöhen.

Wichtigste Erkenntnisse des Berichts

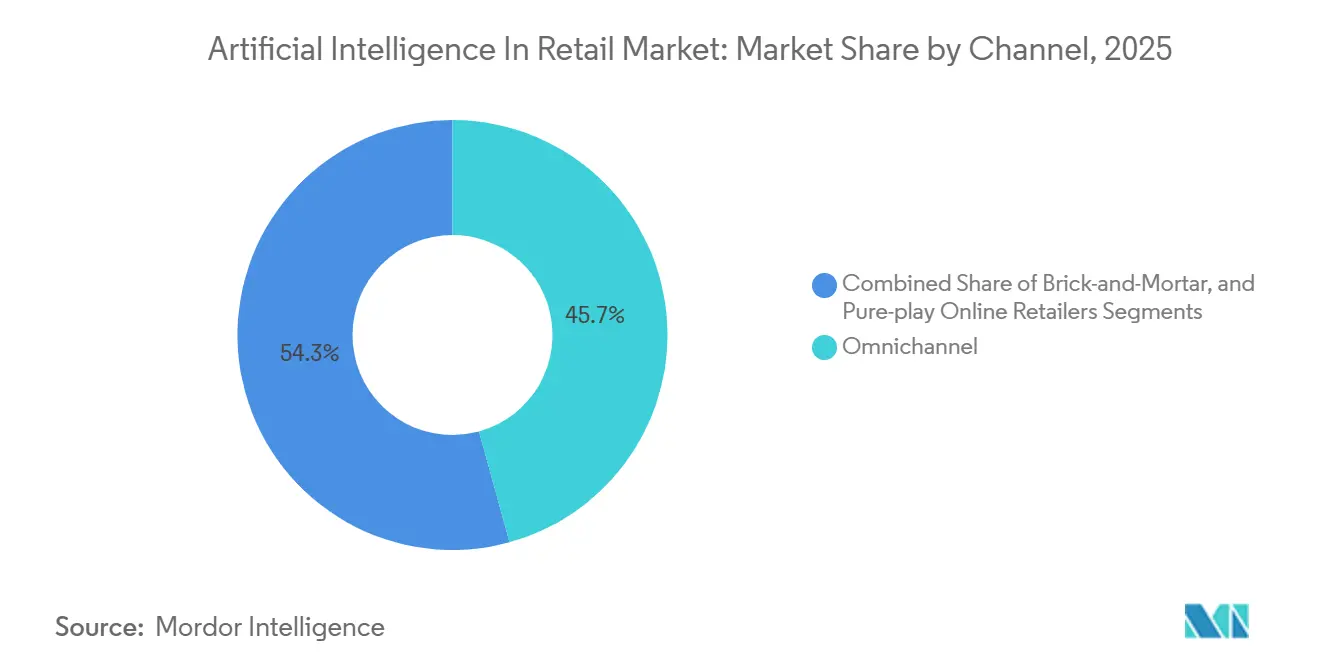

- Nach Kanal führten Omnichannel-Betreiber mit einem Marktanteil von 45,73 % am Markt für Künstliche Intelligenz im Einzelhandel im Jahr 2025, während reine Online-Händler bis 2031 mit einer CAGR von 35,11 % expandieren.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 60,64 % an der Marktgröße für Künstliche Intelligenz im Einzelhandel; Dienstleistungen verzeichnen mit 35,32 % bis 2031 das schnellste Wachstum.

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 71,62 % des Umsatzes und wächst mit einer CAGR von 35,05 %, womit sie On-Premise-Alternativen übertrifft.

- Nach Anwendung hielt die Bestands- und Nachfrageprognose im Jahr 2025 einen Anteil von 22,81 % an der Marktgröße für Künstliche Intelligenz im Einzelhandel, während das Vision-Kassensystem voraussichtlich mit einer CAGR von 35,25 % expandieren wird.

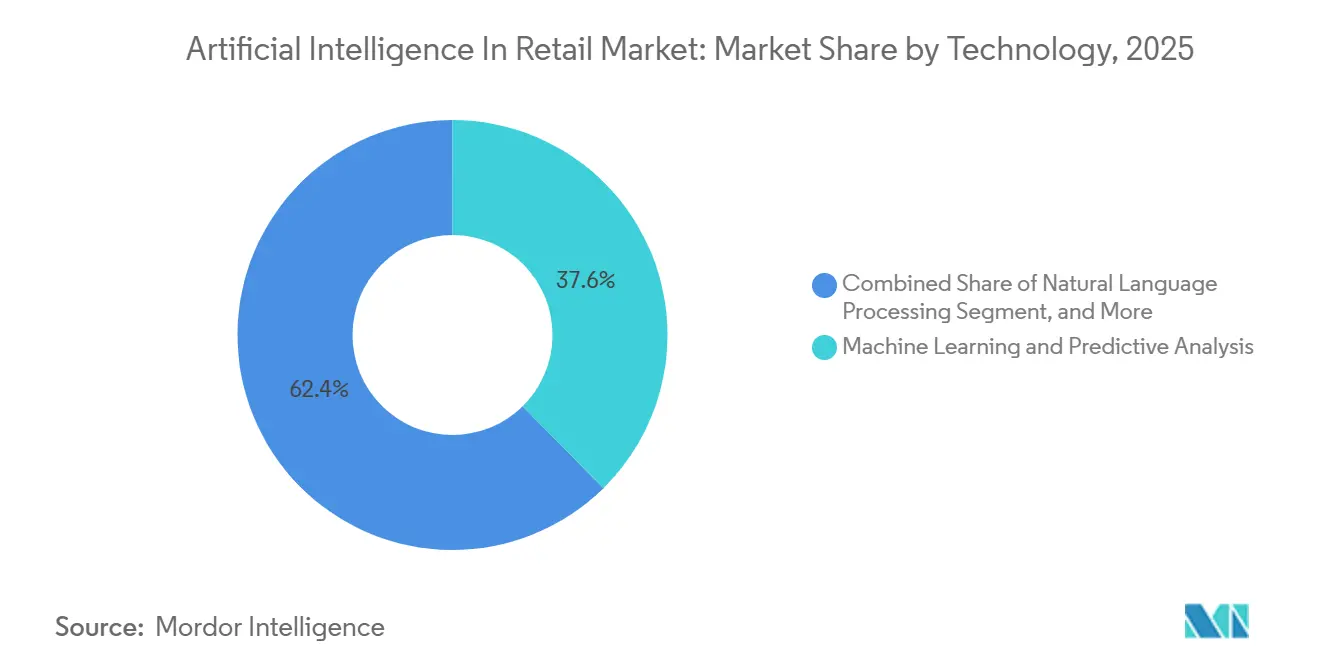

- Nach Technologie dominierte maschinelles Lernen im Jahr 2025 mit einem Anteil von 37,62 %; Generative KI ist der schnellste Wachstumstreiber mit einer CAGR von 35,51 % bis 2031.

- Nach Geografie führte Nordamerika mit 26,83 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit 36,09 % über 2026–2031 das höchste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz im Einzelhandel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Omnichannel-KI zur Personalisierung | +6.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und verbesserte Zugänglichkeit von cloudbasierten KI-Stacks | +5.8% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Expansion mit Bedarf an Echtzeit-Analytik | +5.4% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestütztes Vision-Kassensystem | +4.9% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum als schneller Nachfolger | Langfristig (≥ 4 Jahre) |

| Einzelhandelsmediennetzwerke zur Monetarisierung von Erstanbieterdaten | +4.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-getriebene KI-Bestandskohlenstoffoptimierung | +3.8% | Europa führend, Nordamerika und asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Omnichannel-KI zur Personalisierung

Einzelhändler, die neuronale Netzwerk-Engines in Websites, mobile Apps und Filialen integrieren, antizipieren nun die Absicht von Käufern, bevor diese sie artikulieren, und steigern den durchschnittlichen Bestellwert im Jahr 2025 um mehr als 20 %. Microsoft und Walgreens haben das Modell in 8.600 US-amerikanischen Apotheken bewiesen, wo Azure Copilot die Wartezeiten um 23 % verkürzte und den kategorieübergreifenden Umsatz um 14 % steigerte.[1]Microsoft, "Walgreens erweitert strategische Partnerschaft mit Microsoft," news.microsoft.com Trotz der Fortschritte betreiben nur 31 % der Handelsketten Echtzeit-Kundendatenplattformen, was ein klares Aufwärtspotenzial für Nachzügler lässt. Shopifys Shop-Assistent veranschaulicht den Demokratisierungspfad, da mittelständische Händler ohne benutzerdefinierten Code eine um 27 % höhere Konversionsrate meldeten. Da der Markt für Künstliche Intelligenz im Einzelhandel skaliert, bleibt Hyperpersonalisierung der deutlichste Hebel für unmittelbare Umsatzsteigerungen.

Sinkende Kosten und verbesserte Zugänglichkeit von cloudbasierten KI-Stacks

Preiskämpfe zwischen Hyperscalern reduzierten die KI-Rechenkosten im Jahresvergleich um 22 %, sodass regionale Lebensmittelhändler Empfehlungsmaschinen nur für die benötigten Nutzungsstunden hochfahren können. Nutzungsbasierte Modelle reduzieren Kapitalaufwendungen, während vortrainierte vertikale Modelle die Vorlaufzeiten für Data Science bei AWS von 6 Monaten auf 3 Wochen verkürzen. Oracles edge-optimierte Pakete senkten die Latenz im Filialbetrieb um weitere 40 % und die Rechenkosten um 22 % im Jahresvergleich, sodass regionale Lebensmittelhändler Empfehlungsmaschinen nur für die benötigten Stunden hochfahren können, mit einer Einsparung von 18 % durch Modellquantisierung.[2]Oracle, "Lösungen für Künstliche Intelligenz," oracle.com Rechenzentrumsbetreiber bestätigen den Schwung: KI im Einzelhandel beansprucht bereits 19 % der Colocation-Nachfrage im Jahr 2025, gegenüber 11 % im Vorjahr. Ein einfacherer Zugang erweitert die Beteiligung Künstlicher Intelligenz am Einzelhandelsmarkt und intensiviert den Preiswettbewerb über alle Formate hinweg.

E-Commerce-Expansion mit Bedarf an Echtzeit-Analytik

Plattformen im asiatisch-pazifischen Raum generieren nun Milliarden von Datenpunkten, die KI-Engines speisen, welche Produktbeschreibungen, Routing und Zahlungssicherheit innerhalb von Millisekunden optimieren. Alibaba zeigte, dass KI-erstellte Produktlistings die Klickraten im Jahr 2025 um 34 % steigerten und Retouren um 12 % reduzierten. JD.com nutzte verstärkendes Lernen, um 1,8 Milliarden Pakete während des Singles' Day durch 1.200 Knotenpunkte zu steuern und die Lieferzeiten um 19 % zu verkürzen.[3]South China Morning Post, "JD.com stellt KI-gestützte Lieferkettenlösung vor," scmp.com Visas adaptives Risikoscoring reduzierte falsche Ablehnungen um 28 %, während die Betrugserkennung über 99,2 % gehalten wurde, was die Reibung an der Kasse beseitigt. Tencents konversationeller Handel verarbeitet täglich 1,2 Milliarden Transaktionen und steigert Impulskäufe um 22 %, ohne Nutzer aus dem Chat umzuleiten. Diese Geschwindigkeit und Skalierung festigen Echtzeit-Analytik als grundlegende Säule des Marktes für Künstliche Intelligenz im Einzelhandel.

Generative-KI-gestütztes Vision-Kassensystem

Kamera-Arrays, die von Diffusionsmodellen gesteuert werden, erkennen Artikel nun in unter 200 Millisekunden, eliminieren Scanner und verkürzen Wartezeiten in Pilotprojekten um 60 %. Amazons Just-Walk-Out-Installationen in Drittanbieter-Filialen steigerten den Durchsatz in Stoßzeiten um 40 %. Synthetische Bilder verbesserten die Erkennungsgenauigkeit für Produkte mit wechselnden Etiketten um 18 % und reduzierten den manuellen Annotationsaufwand. Die Offenheit der Verbraucher wächst: 63 % der Käufer im asiatisch-pazifischen Raum würden das Vision-Kassensystem nutzen, wenn Transaktionen innerhalb von 30 Sekunden abgeschlossen werden, obwohl 47 % auf einer ausdrücklichen biometrischen Einwilligung bestehen. NVIDIAs Edge-Kits verarbeiten nun 120 Bilder pro Sekunde lokal und ermöglichen autonome Filialen auch in bandbreitenbeschränkten Umgebungen. Da Einzelhändler die Einsparungen bei Wartezeiten gegenüber den Kapitalkosten abwägen, wird das Vision-Kassensystem zu einem hochrentablen Hebel, der die Einführung im Markt für Künstliche Intelligenz im Einzelhandel vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzvorschriften, die die Datenerhebung einschränken | -3.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an einzelhandelsspezifischen KI-Talenten | -2.8% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Risiko algorithmischer Verzerrung bei dynamischer Preisgestaltung | -1.9% | Nordamerika und Europa, zunehmende regulatorische Kontrolle | Mittelfristig (2–4 Jahre) |

| Energiekosten für Edge-Computing in der Mikro-Auftragsabwicklung | -1.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften, die die Datenerhebung einschränken

Die Europäische Union erhob im Jahr 2025 DSGVO-Bußgelder in Höhe von 2,92 Milliarden EUR (3,19 Milliarden USD) im Einzelhandel und zwang Handelsketten, biometrische und Standortsignale aus Empfehlungsmodellen zu entfernen. Kaliforniens aktualisiertes Verbraucherdatenschutzgesetz verlangt nun ein Echtzeit-Opt-out für algorithmische Preisgestaltung mit Bußgeldern von bis zu 7.500 USD pro Verstoß. Die Leitlinien des Vereinigten Königreichs reduzierten die zulässigen Kundenattribute um weitere 34 %, was die Modellgenauigkeit bei 58 % der befragten Einzelhändler verschlechterte. Viele Betreiber testen synthetische Daten und föderiertes Lernen, aber nur 19 % hatten bis Ende 2025 Pilotprojekte laufen. Das sich schnell entwickelnde Regelwerk dämpft daher das kurzfristige Wachstum des Marktes für Künstliche Intelligenz im Einzelhandel.

Mangel an einzelhandelsspezifischen KI-Talenten

Stellenausschreibungen für KI im Einzelhandel stiegen im Jahr 2025 um 47 %, aber nur 23 % wurden innerhalb von 90 Tagen besetzt, was die Knappheit an Ingenieuren widerspiegelt, die in Bestandsoptimierung, Betrugsanalytik und Omnichannel-Orchestrierung versiert sind. McKinsey berichtet, dass 64 % der Führungskräfte Talentlücken als größtes Hindernis für die KI-Skalierung nennen, mit Medianlöhnen von 165.000 USD – 22 % über anderen Sektoren. Das Weltwirtschaftsforum schätzt, dass 40 % der Einzelhandelsmitarbeiter bis 2027 umgeschult werden müssen, doch nur 18 % der Handelsketten boten im Jahr 2025 strukturierte Programme an. Infosys' Akademie zertifizierte 3.500 Mitarbeiter in Prompt-Engineering und Modell-Feinabstimmung und demonstrierte damit einen einzelnen Abhilfepfad. Bis solche Initiativen skalieren, wird begrenztes Fachwissen das volle Potenzial des Marktes für Künstliche Intelligenz im Einzelhandel einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Omnichannel skaliert, reine Online-Händler beschleunigen

Omnichannel-Betreiber erfassten im Jahr 2025 45,73 % des Marktanteils für Künstliche Intelligenz im Einzelhandel, gestützt durch einheitliche Datenplattformen, die Bestände, Preise und Aktionen über Web, Mobilgeräte und Filialen hinweg synchronisieren. Die Vorteile beim Warenkorbaufbau haben Lebensmittel- und Apothekenketten dazu veranlasst, Computer-Vision-Regalprüfungen und Sprachbestellungen auszuweiten, während Bekleidungsspezialisten große Sprachmodelle auf Treuedaten schichten, um in Echtzeit Outfits zu empfehlen. Reine Online-Händler, frei von Legacy-Kassensystembeschränkungen, wachsen bis 2031 mit einer CAGR von 35,11 %, da sie Engines mit verstärkendem Lernen einsetzen, die Produktrankings innerhalb von 50 Millisekunden nach einem Klick aktualisieren. Ihre cloud-nativen Architekturen übersetzen sich direkt in niedrigere Betriebskosten pro Transaktion, insbesondere wenn Basismodelle in drei Wochen auf nutzungsbasiertem Computing feinabgestimmt werden können.

Omnichannel-Ketten erweitern weiterhin die Edge-Verarbeitung auf Kioske und Handgeräte, damit Mitarbeiter personalisierte Angebote im Gang anzeigen können – ein Schritt, der bei Walgreens die kategorieübergreifenden Zusatzkäufe um 14 % steigerte. Stationäre Händler testen kamerabasierte Kassensysteme in ausgewählten Filialen, um Marktanteile gegenüber Online-Wettbewerbern zu verteidigen; Amazons Just-Walk-Out-Rollouts in Drittanbieter-Standorten steigerten den Durchsatz in Stoßzeiten um 40 %. Der Markt für Künstliche Intelligenz im Einzelhandel sieht daher eine wachsende Leistungslücke zwischen Einzelhändlern, die Omnichannel-KI im großen Maßstab finanzieren können, und jenen, die noch auf regelbasierter Segmentierung angewiesen sind.

Nach Komponente: Software führt, Dienstleistungen gewinnen an Bedeutung

Software entfiel im Jahr 2025 auf 60,64 % des Umsatzes und umfasst Empfehlungs-APIs, Nachfrageprognose-Engines und Betrugserkennung-Module, die auf den bestehenden Clouds der Einzelhändler aufsetzen. Schnelle Amortisationszeiten – oft innerhalb von zwei Quartalen, wenn Fehlbestandsvorfälle in den zweistelligen Bereich fallen – erklären, warum Plug-and-Play-Algorithmen die anfänglichen Ausgaben dominieren. Dienstleistungen expandieren jedoch bis 2031 um 35,32 %, da die Orchestrierung mehrerer Modelle komplexer wird und Einzelhändler Prompt-Engineering, Datenbeschriftung und Modell-Neutraining auslagern.

Generative Inhaltsoperationen behalten die höchste Dienstleistungsintensität: Salesforce Einstein GPT steigerte E-Mail-Konversionen um 31 % und erfordert nun eine laufende Tonabstimmung für saisonale Kampagnen. IBM, Oracle und SAP reagierten, indem sie Assistenten in Unternehmenssuiten integrierten und Beratungsstunden bündelten, die Modelle konform mit sich ändernden Datenschutzvorschriften halten. Die Branche für Künstliche Intelligenz im Einzelhandel behandelt das vollständige Lebenszyklusmodell-Management zunehmend als verwalteten Dienst und treibt damit annuitätsartige Umsatzströme für Integratoren an.

Nach Bereitstellung: Cloud dominiert, hybride Architekturen entwickeln sich

Die Cloud erfasste im Jahr 2025 71,62 % der Ausgaben und wächst mit einer CAGR von 35,05 %, angetrieben durch vortrainierte Einzelhandelsmodelle, die Hyperscaler nach Nutzungsminuten statt nach Dauerlizenzen berechnen. Große und kleine Handelsketten fahren nun Kapazitäten für Flash-Events – Singles' Day, Prime Day, Black Friday – hoch und fahren Server Minuten später wieder herunter, was Leerlaufkapital reduziert.

On-Premise-Installationen bestehen in hochfrequenten Handelsumgebungen wie Convenience-Stores, wo Transaktionen in Sekundenbruchteilen abgeschlossen werden. Oracles edge-optimierte Pakete komprimierten die Latenz um 40 %, während sie für Modellaktualisierungen mit Cloud-Repositories synchronisiert wurden. Hybride Blueprints dominieren daher neue Rollouts: Inferenz läuft lokal neben Kameras und Handgeräten, aber Neutraining und Überwachung laufen in regionalen Clouds, die über 10-Gigabit-Leitungen verbunden sind. Diese Architektur hält die Inferenzkosten niedrig und gewährleistet die Einhaltung von Datenspeicherungsvorschriften, sodass der Markt für Künstliche Intelligenz im Einzelhandel ohne Engpässe skalieren kann.

Nach Anwendung: Prognose dominiert die Ausgaben, Vision-Kassensystem wächst stark

Bestands- und Nachfrageprognose entfiel im Jahr 2025 auf 22,81 % der Ausgaben, was den erheblichen Margeneinbruch durch Fehlbestände und Abschreibungen widerspiegelt, die historisch bis zu 12 % des Bruttogewinns vernichteten. Carrefours Vertex-AI-Projekt reduzierte die Verderbnisrate bei Frischprodukten um 12 %, indem Wetter-, Veranstaltungs- und Social-Signal-Daten zusammengeführt wurden. Das KI-gestützte Vision-Kassensystem ist zwar heute noch kleiner, soll aber bis 2031 um 35,25 % wachsen, da Kamera-Arrays Scanner in Kleinwarenkorb-Formaten ersetzen, wo Geschwindigkeit die Konversion antreibt.

Betrugs- und Verlustprävention bleibt eine grundlegende Schicht, von der Visa gezeigt hat, dass sie falsche Ablehnungen um 28 % reduzieren kann, während die Betrugserkennung über 99,2 % gehalten wird. In-Store-Navigation nutzt Computer Vision, um Käufer zu Artikeln zu führen und die Gangsuchzeit bei Lowe's um 41 % zu reduzieren. Zusammen wandeln diese Anwendungsfälle enge Punktlösungen in einen integrierten Stack um, der die Durchdringung Künstlicher Intelligenz im Einzelhandelsmarkt vertieft.

Nach Technologie: Maschinelles Lernen reif, Generative KI gewinnt an Dynamik

Algorithmen für maschinelles Lernen für Empfehlungen, Preiselastizität und Betrug entfielen im Jahr 2025 auf 37,62 % des Technologieumsatzes; ihre Modelle werden monatlich mit Transaktionsdeltas aktualisiert. Generative KI, die mit einer CAGR von 35,51 % wächst, automatisiert Texte, Bilder und Konversationsabläufe und verkürzt die kreativen Zykluszeiten für Shopify-Händler um 40 %.

Natürliche Sprachverarbeitung verarbeitet nun täglich 1,2 Milliarden WeChat-Einzelhandelstransaktionen und demonstriert damit einen reifen Durchsatz auf planetarer Ebene. Computer Vision treibt autonome Kassensysteme und Regalanalytik an, während verstärkendes Lernen bei JD.coms 1.200-Knoten-Auftragsabwicklungsnetz von der Forschung in die Produktion übergeht. Mit synthetischen Daten, die Datenschutzlücken schließen, erweitern diese Technologien gemeinsam die Funktionalität des Marktes für Künstliche Intelligenz im Einzelhandel schneller, als die Politik standardisieren kann.

Geografische Analyse

Nordamerika führte mit 26,83 % des Umsatzes im Jahr 2025, gestützt durch Walmarts Computer-Vision-Regalprüfungen, die Fehlbestände um 18 % reduzierten. US-amerikanische Drogerien, Warenhäuser und Kaufhäuser integrieren nun GPT-Copiloten in Filialsysteme, während kanadische Lebensmittelhändler Nachfrageprognose-SaaS einsetzen, um Frischwarenverschwendung einzudämmen. Regulatorische Strenge im Rahmen des kalifornischen Datenschutzgesetzes drängt Anbieter zu Echtzeit-Einwilligungs-Dashboards, doch der Investitionsschwung bleibt positiv, da Cloud-Ausgaben von Legacy-Rechenzentren umgeleitet werden.

Der asiatisch-pazifische Raum soll bis 2031 mit 36,09 % wachsen, angetrieben durch Chinas Live-Streaming-Handel, bei dem WeChat-KI täglich 1,2 Milliarden Transaktionen verarbeitet, und JD.coms intelligente Lieferkette, die die Logistikkosten im Jahr 2025 um 15 % senkte. Indien erweitert den Zugang durch Subventionierung von KI-Pilotprojekten für Kleinhändler über das Nationale KI-Portal, während Japans Convenience-Ketten die Nachschubversorgung automatisieren, um dem Arbeitskräftemangel entgegenzuwirken. Südkoreas E-Commerce-Marktführer setzen generative Texterstellungs-Engines ein, die die Konversion um 19 % steigerten, was beweist, dass kulturell lokalisierte Sprachmodelle die Einführung im Markt für Künstliche Intelligenz im Einzelhandel fördern.

Europa trägt ein bedeutendes Volumen bei, aber strengere DSGVO-Vorschriften verlangsamten die Datenerhebung, was im Jahr 2025 zu Bußgeldern in Höhe von 2,92 Milliarden EUR (3,19 Milliarden USD) führte. Dennoch verfeinern Carrefour und Tesco die Lieferketten-KI für Kohlenstoff und Kosten, während spanische Bekleidungshändler vorurteilsgeprüfte dynamische Preisgestaltung erproben. Südamerika, der Nahe Osten und Afrika liegen gemeinsam bei den Ausgaben zurück, verzeichnen aber das höchste Greenfield-Potenzial, da Majid Al Futtaim kognitive Azure-Dienste auf 450 Filialen im Persischen Golf ausweitet. Diese Kontraste bestätigen, dass der Markt für Künstliche Intelligenz im Einzelhandel dort am schnellsten wächst, wo Cloud-Regionen, mobile Nutzung und regulatorische Klarheit zusammentreffen.

Wettbewerbslandschaft

Die Konzentration bleibt moderat; die fünf größten Anbieter hielten einen beträchtlichen Anteil am Umsatz von 2025, doch die Akquisitionsgeschwindigkeit stieg, da Oracle zwei Einzelhandelsanalytik-Start-ups kaufte und SAP Joule in S/4HANA integrierte. Hyperscaler differenzieren sich durch vertikale Tiefe und bieten elastische GPUs und einzelhandelsoptimierte Modelle an, die mittelständische Handelsketten in Stunden aktivieren können. So bündelte AWS generative Frameworks, die die Bereitstellungsvorlaufzeiten von sechs Monaten auf drei Wochen verkürzten und Bekleidungs- und Elektronikhändler auf seinen Marktplatz zogen.

Hardware-Anbieter wie NVIDIA liefern Edge-Kits, die 120 Bilder pro Sekunde verarbeiten, und befreien Einzelhändler von Cloud-Roundtrips, was eine Verarbeitung in 24 % mehr ländlichen Standorten mit geringer Bandbreite ermöglicht. Spezialisierte SaaS-Anbieter – darunter BloomReach in der semantischen Suche, Daisy Intelligence in der Aktionsoptimierung und Conversica im autonomen Outreach – erschließen profitable Nischen, indem sie Generalisten bei Präzisionsmetriken übertreffen. Frühe Anwender berichteten nach dem Einsatz von BloomReach Clarity AI Search von einer um 24 % höheren Konversion.

Dienstleistungsintegratoren reagieren auf den Talentmangel, indem sie Tausende von Filial- und Hauptverwaltungsmitarbeitern zertifizieren; Infosys' Akademie verkürzte die Zeit bis zur Kompetenz auf sieben Monate. Im Jahr 2025 schwenkte der Markt für Künstliche Intelligenz im Einzelhandel von Pilotbeweisen auf Produktionsprogramme um, die an Umsatzauswirkungen geknüpft sind, und zwang Anbieter, einen Geschäftsnutzen in der ersten Woche statt theoretische Fähigkeiten nachzuweisen. Wettbewerbsfelder konzentrieren sich daher auf schnellen ROI, datenschutzorientierte Architekturen und gebündelte Dienstleistungen, die die Qualifikationslücke schließen.

Marktführer für Künstliche Intelligenz im Einzelhandel

IBM Corporation

Microsoft Corporation

Google LLC

NVIDIA Corporation

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Microsoft erweiterte seine Walgreens-Allianz und rollte Azure Copilot auf 8.600 Apotheken aus, wodurch die Rezeptverarbeitung um 23 % verkürzt wurde.

- November 2025: Salesforce führte Agentforce für den Einzelhandel ein, steigerte E-Mail-Konversionen um 31 % und verkürzte die Reaktionszeiten im Service um 27 %.

- Oktober 2025: Google Cloud und Carrefour setzten Vertex AI in 12.000 Filialen ein und reduzierten die Frischwarenverschwendung um 12 %.

- September 2025: AWS startete einzelhandelsspezifische generative KI-Pakete, die Bereitstellungszyklen auf drei Wochen verkürzten.

Umfang des globalen Berichts über den Markt für Künstliche Intelligenz im Einzelhandel

Künstliche Intelligenz ist ein Ansatz, um einem Computer, einem von einem Computer gesteuerten Roboter oder einer Software beizubringen, kritisch und kreativ wie ein menschlicher Verstand zu denken. KI wird durch die Untersuchung kognitiver Prozesse und die Erforschung der Muster des menschlichen Gehirns erreicht. Diese Forschungsprojekte produzieren intelligente Systeme und Software.

Der Bericht über den Markt für Künstliche Intelligenz im Einzelhandel ist segmentiert nach Kanal (Omnichannel, stationärer Handel und reine Online-Händler), Komponente (Software und Dienstleistungen), Bereitstellung (Cloud und On-Premise), Anwendung (Lieferkette und Logistik, Produktoptimierung und Merchandising, In-Store-Navigation und Erlebnis, Zahlungs-, Preis- und Kassenanalytik, Bestands- und Nachfrageprognose, Kundenbeziehungsmanagement sowie Betrugs- und Verlustprävention), Technologie (Maschinelles Lernen und Prädiktive Analytik, Natürliche Sprachverarbeitung, Generative KI und Große Sprachmodelle, Computer Vision, Chatbots und Virtuelle Assistenten sowie Schwarm- und Verstärkungsintelligenz) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Omnichannel |

| Stationärer Handel |

| Reine Online-Händler |

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Lieferkette und Logistik |

| Produktoptimierung und Merchandising |

| In-Store-Navigation und Erlebnis |

| Zahlungs-, Preis- und Kassenanalytik |

| Bestands- und Nachfrageprognose |

| Kundenbeziehungsmanagement |

| Betrugs- und Verlustprävention |

| Maschinelles Lernen und Prädiktive Analytik |

| Natürliche Sprachverarbeitung |

| Generative KI und Große Sprachmodelle |

| Computer Vision (Bild und Video) |

| Chatbots und Virtuelle Assistenten |

| Schwarm- und Verstärkungsintelligenz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kanal | Omnichannel | |

| Stationärer Handel | ||

| Reine Online-Händler | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Anwendung | Lieferkette und Logistik | |

| Produktoptimierung und Merchandising | ||

| In-Store-Navigation und Erlebnis | ||

| Zahlungs-, Preis- und Kassenanalytik | ||

| Bestands- und Nachfrageprognose | ||

| Kundenbeziehungsmanagement | ||

| Betrugs- und Verlustprävention | ||

| Nach Technologie | Maschinelles Lernen und Prädiktive Analytik | |

| Natürliche Sprachverarbeitung | ||

| Generative KI und Große Sprachmodelle | ||

| Computer Vision (Bild und Video) | ||

| Chatbots und Virtuelle Assistenten | ||

| Schwarm- und Verstärkungsintelligenz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für integrierte KI-Kassensysteme wachsen?

Das Vision-Kassensystem soll bis 2031 mit einer CAGR von 35,25 % wachsen, da Einzelhändler Barcode-Scanner durch Kamera-Arrays ersetzen, die Produkte in unter 200 Millisekunden erkennen.

Welcher Kanal trägt derzeit den größten Umsatz bei?

Omnichannel-Ketten hielten im Jahr 2025 einen Marktanteil von 45,73 % am Markt für Künstliche Intelligenz im Einzelhandel und sind damit der größte Umsatzbeitragszahler.

Warum wächst der Dienstleistungsumsatz schneller als der Softwareumsatz?

Die Orchestrierung mehrerer Modelle, die Einhaltung von Datenschutzvorschriften und die Komplexität des Prompt-Engineerings veranlassen Einzelhändler, sich auf Integratoren zu verlassen, was Dienstleistungen mit einer CAGR von 35,32 % antreibt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 36,09 % wachsen, angeführt von Chinas Live-Streaming-Handel und Indiens KI-Förderprogrammen für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: