Größe und Marktanteil des indischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

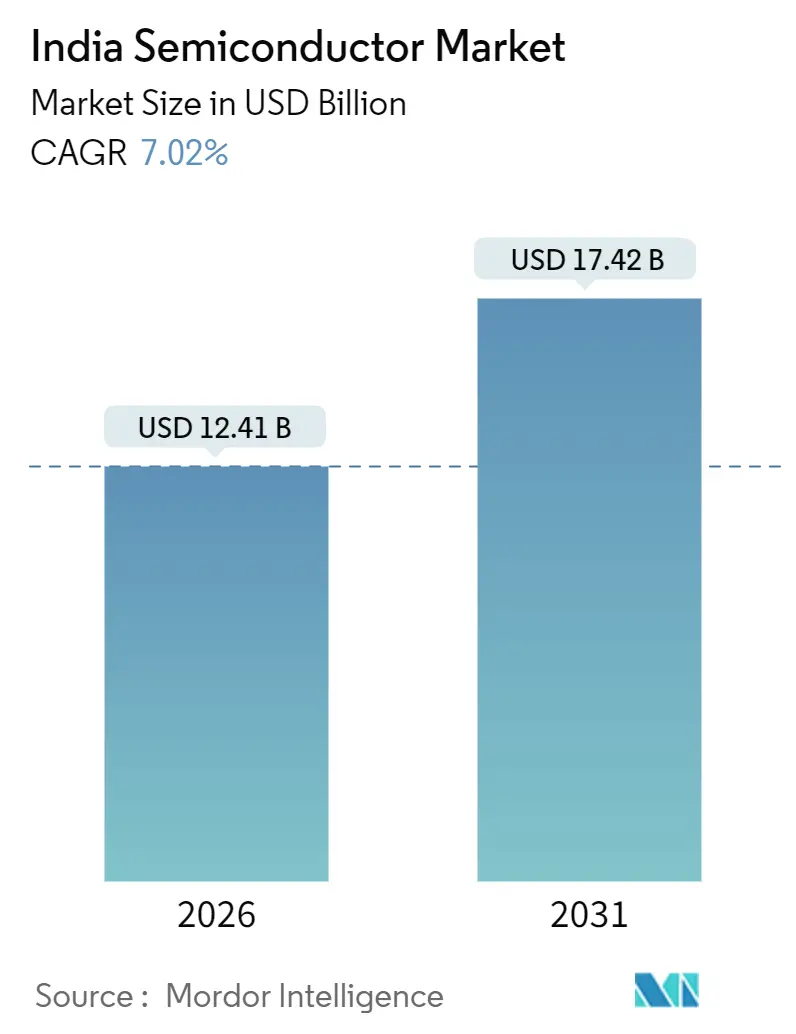

| Marktgröße (2026) | 12.41 Milliarden US-Dollar |

| Marktgröße (2031) | 17.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Halbleitermarkts von Mordor Intelligence

Die Größe des indischen Halbleitermarkts belief sich im Jahr 2026 auf 12,41 Milliarden USD und soll bis 2031 einen Wert von 17,42 Milliarden USD erreichen, was einer CAGR von 7,02 % im Zeitraum 2026–2031 entspricht. Ein stetiger fiskalischer Impuls durch die Programme zur produktionsgebundenen Förderung und zur designgebundenen Förderung senkt die Markteintrittsbarrieren und zieht kapitalintensive Wafer-Fertigungsanlagen sowie Montage-, Test-, Kennzeichnungs- und Verpackungsanlagen an. Kapazitätserweiterungen bei reifen Technologieknoten, insbesondere im Bereich 28–110 Nanometer, decken sich mit der steigenden Inlandsnachfrage nach analogen Geräten, Energieverwaltungsgeräten und Mikrocontrollern. Die geplante Elektrifizierung des Verkehrs, der Ausbau des BharatNet-Glasfasernetzes und der Bau von Hyperscale-Rechenzentren lösen jeweils eigenständige Wellen der Silizium-Nachfrage aus und veranlassen multinationale integrierte Gerätehersteller, ihre lokalen Designpräsenzen auszubauen. Gleichzeitig nutzen inländische Unternehmen quelloffene RISC-V-Kerne, um Nischenmärkte für Mikrocontroller, Leistungshalbleiter und Sensoren zu erschließen, was auf eine schrittweise Verlagerung von der Importabhängigkeit hin zur einheimischen Wertschöpfung hindeutet.

Wichtigste Erkenntnisse des Berichts

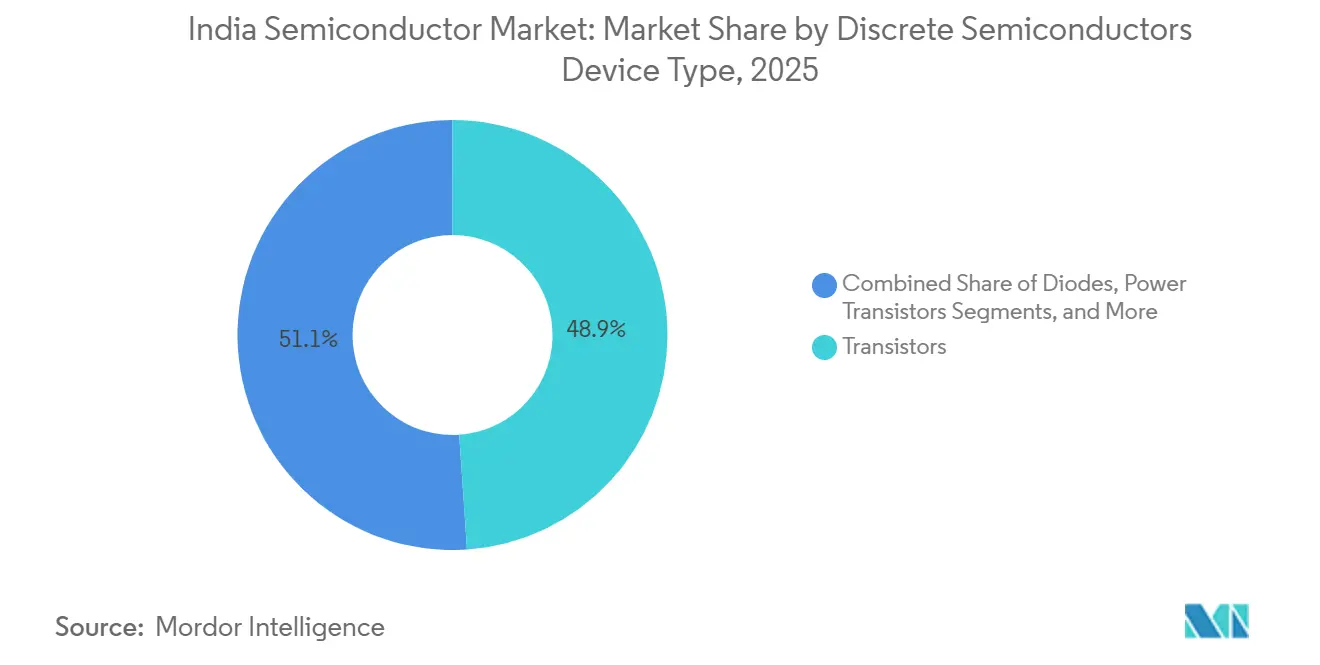

- Nach Gerätetyp entfielen auf diskrete Halbleiter und Transistoren im Jahr 2025 48,92 % des Segmentumsatzes; Dioden hingegen sollen bis 2031 mit einer CAGR von 7,82 % wachsen.

- Nach Gerätetyp hielten im Bereich Optoelektronik Leuchtdioden im Jahr 2025 einen Umsatzanteil von 38,83 %; Laserdioden sollen bis 2031 mit einer CAGR von 8,02 % wachsen.

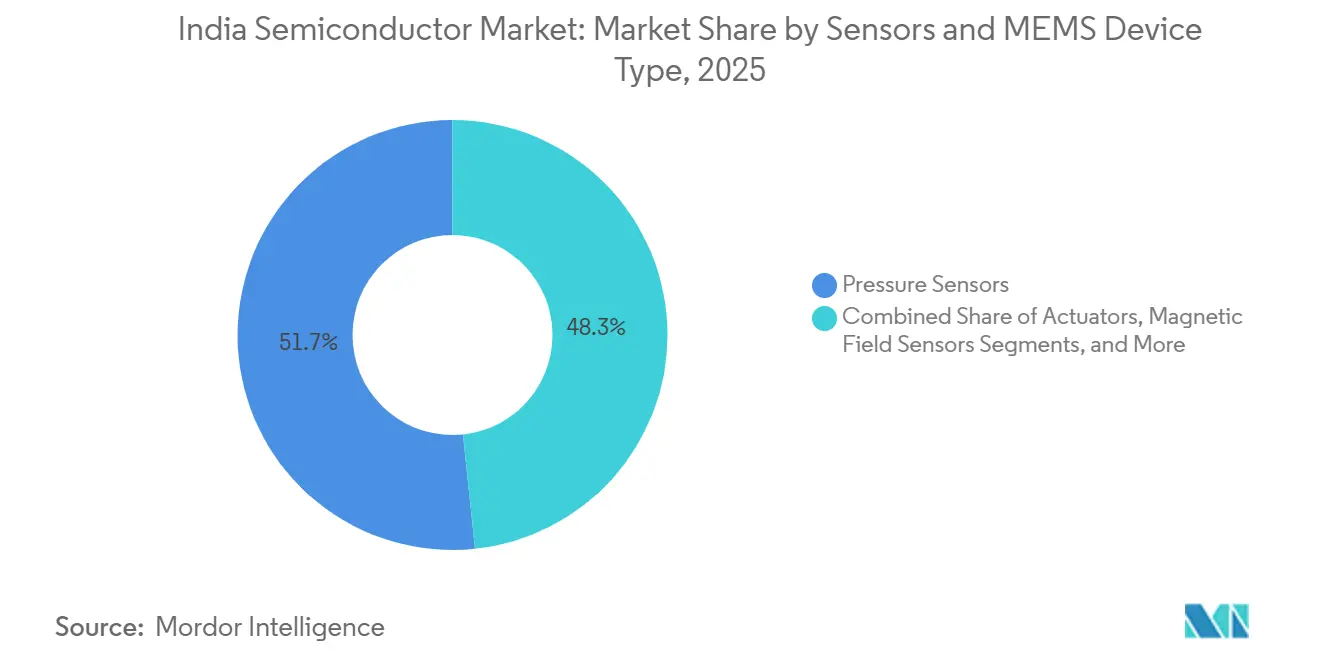

- Nach Gerätetyp dominierten im Bereich Sensoren und MEMS Drucksensoren mit einem Anteil von 51,66 % im Jahr 2025; Aktoren sollen bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Endverbraucherbranche entfiel auf das Kommunikationssegment im Jahr 2025 ein Umsatzanteil von 32,87 %, während Automobilanwendungen mit einer CAGR von 8,66 % bis 2031 die stärkste Expansion verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Halbleitermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderregelungen (Produktionsgebundene Förderung, Designgebundene Förderung) | +1.8% | National, mit frühen Gewinnen in Gujarat, Uttar Pradesh, Punjab | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung des Verkehrs | +1.5% | National, konzentriert in Maharashtra, Karnataka, Tamil Nadu, Delhi NCR | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau und BharatNet-Glasfasererweiterung | +1.2% | National, ländlicher Schwerpunkt in Uttar Pradesh, Bihar, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Rechenzentren und KI-Arbeitslasten | +1.0% | Süd- und Westindien, hauptsächlich Maharashtra, Karnataka, Telangana | Kurzfristig (≤ 2 Jahre) |

| Einheimische GaN/SiC-Pilotfertigungsanlagen | +0.6% | National, Pilotprojekte in Karnataka, Gujarat | Langfristig (≥ 4 Jahre) |

| Akkreditierung für vertrauenswürdige Fertigungsanlagen für Verteidigungszwecke | +0.5% | Nordindien, zentriert auf Punjab (SCL Mohali), Karnataka (BEL) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderregelungen (Produktionsgebundene Förderung, Designgebundene Förderung)

Ein kombiniertes Ausgabenvolumen von 760 Milliarden INR (9,1 Milliarden USD) im Rahmen der Programme zur produktionsgebundenen Förderung und zur designgebundenen Förderung senkt die Kapitalkosten für qualifizierte Projekte um bis zu 50 % und macht Greenfield-Fertigungsanlagen dort wirtschaftlich rentabel, wo sie zuvor unerschwinglich waren. Tata Electronics begann mit der Standortvorbereitung für eine 300-Millimeter-Anlage in Dholera, die auf 50.000 Wafer-Starts pro Monat bei reifen Technologieknoten abzielt, und Micron Technology's Back-End-Anlage in Sanand lieferte Ende 2024 seine ersten verpackten Speicherchips aus. Der Unionshaushalt 2025 hat darüber hinaus Zölle auf Lithografieanlagen und hochreines Gas abgeschafft, was die Aufbauzeiten und Importbarrieren verkürzt. Insgesamt lenken diese fiskalischen Hebel den indischen Halbleitermarkt in Richtung einer stärker vertikal integrierten Aufstellung.

Schnelle Elektrifizierung des Verkehrs

Die Verkaufszahlen für Elektrofahrzeuge steigen unter dem Programm zur schnelleren Einführung und Herstellung von Hybrid- und Elektrofahrzeugen stark an, das 100 Milliarden INR (1,2 Milliarden USD) für die Ladeinfrastruktur bereitstellt. Antriebsstränge mit höherer Spannung erfordern Siliziumkarbid-MOSFETs, Bipolartransistoren mit isoliertem Gate und Energieverwaltungs-ICs, was die Nachfrage nach Bauelementen steigert, die Indien bisher importiert hat. Der Umsatz im Endverbraucherbereich Automobil soll daher mit einer CAGR von 8,66 % wachsen – dem schnellsten Wachstum unter allen Branchen. Die künftige Fertigungsanlage in Dholera wird einen Teil ihrer Kapazität für analoge Energieverwaltungs-ICs und Mikrocontroller für elektrische Zweiräder und Personenkraftwagen reservieren und damit die Abhängigkeit der Lieferkette von ausländischen Auftragsfertiger verringern.

5G-Ausbau und BharatNet-Glasfasererweiterung

BharatNet Phase III hat Verträge im Wert von 1,39 Billionen INR (16,7 Milliarden USD) vergeben, um die Glasfaserverbindung bis 2030 auf 270.000 Dörfer auszuweiten.[1]Ministerium für Telekommunikation, "Nationale Breitbandmission," dot.gov.in Optische Leitungsabschlüsse und Geräte für das dichte Wellenlängenmultiplexverfahren enthalten Laserdioden, photonische integrierte Schaltkreise und anwendungsspezifische ICs, was den Markt für optoelektronische und gemischtsignal-basierte Bauelemente erweitert. Kommunikationsgeräte machten bereits 32,87 % der Nachfrage im Jahr 2025 aus, und der ländliche Ausbau soll diesen Anteil stabil halten, selbst wenn die Automobilnachfrage steigt. Das Gemeinschaftsunternehmen HCL-Foxconn in Uttar Pradesh veranschaulicht, wie eine lokalisierte Produktion von Display-Treiber-ICs sowohl Smartphone- als auch Basisstationsökosysteme bedienen kann.

Rechenzentren und KI-Arbeitslasten

Maharashtra, Karnataka und Telangana erleben eine Welle von Tier-IV-Rechenzentrumsbau, wobei jede Anlage Zehntausende von Hochbandbreiten-Speicherstapeln und kundenspezifischen Beschleunigern benötigt. Um diesen Anstieg zu unterstützen, eröffneten Intel und ARM im Jahr 2025 Designzentren für 2-Nanometer-Technologie in Bengaluru, was das Vertrauen in das lokale Ingenieurtalent für hochmoderne Knotendesigns unterstreicht. Die KI-Mission des Ministeriums für Elektronik und Informationstechnologie stellte 103,72 Milliarden INR (1,25 Milliarden USD) für die Beschaffung von Grafikprozessoren und öffentliche Recheninfrastruktur bereit, was indirekt die inländische Verpackungsnachfrage für Speicher- und Verbindungsbauelemente ankurbelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich fortschrittlicher Knotentechnik | -0.8% | National, besonders ausgeprägt in Karnataka, Telangana, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Infrastruktur für hochreines Wasser und Strom | -0.6% | Gujarat, Uttar Pradesh, Punjab | Mittelfristig (2–4 Jahre) |

| Fragmentierte OSAT-Kapazität | -0.4% | National, konzentriert in Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Grundstücks- und Umweltgenehmigungen | -0.3% | Gujarat, Uttar Pradesh, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich fortschrittlicher Knotentechnik

Der indische Verband für Elektronik und Halbleiter schätzt einen Fehlbedarf von 300.000 Ingenieuren in den Bereichen Design, Fertigung und Test, obwohl bis 2027 ein zusätzlicher Bedarf von 85.000 Fachkräften prognostiziert wird.[2]Indischer Verband für Elektronik und Halbleiter, "Bericht zur Qualifikationslücke in der Belegschaft," iesaonline.org Lokale Universitäten erweitern ihre Lehrpläne, und die indische Halbleitermission hat 5 Milliarden INR (60 Millionen USD) für Stipendien und Ausbildungsplätze reserviert, dennoch bleiben die Fluktuationsraten in wichtigen Designzentren über 20 %. Der Talentengpass birgt das Risiko, Tape-outs zu verzögern und Hochlaufzeiten zu verlängern, insbesondere für 2-Nanometer-Technologie und darunter.

Begrenzte Infrastruktur für hochreines Wasser und Strom

Eine 300-Millimeter-Fertigungsanlage verbraucht täglich bis zu 4 Millionen Liter hochreines Wasser und benötigt kontinuierlich über 100 Megawatt Strom. Tata Electronics investiert 30 Milliarden INR (360 Millionen USD) in Entsalzungs- und Umkehrosmoseanlagen in Dholera, da die kommunale Versorgung den Reinheitsstandard von 18 Megohm-Zentimeter nicht erfüllen kann. Ähnliche Herausforderungen bei der Stromzuverlässigkeit in Gujarat und Punjab erfordern dedizierte Zuleitungen und standorteigene Umspannwerke, was die Kapitalausgaben des Projekts um 8–12 % erhöht und die Amortisationszeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach diskretem Halbleitergerätetyp: Leistungsumwandlung treibt den Diodenschwung voran

Transistoren hielten im Jahr 2025 48,92 % des Umsatzes mit diskreten Bauelementen, doch Dioden sollen bis 2031 mit einer CAGR von 7,82 % wachsen, da Ladegeräte für Elektrofahrzeuge und Wechselrichter für erneuerbare Energien Siliziumkarbid-Schottky-Designs bevorzugen, die Schaltverluste minimieren. Die Größe des indischen Halbleitermarkts für diskrete Dioden soll daher im Einklang mit dem landesweiten Ausbau von Ladestationen im Rahmen des FAME-Programms wachsen. Varistoren, Thyristoren und Transientspannungsunterdrücker bleiben für den Überspannungsschutz in Telekommunikations- und Verbrauchergeräten relevant und sorgen für eine ausgewogene Produktmischung.

Das ARKA GKT-1-System-on-Chip von Cyient-Azimuth, das für die Produktion Mitte 2026 vorgesehen ist, integriert Gate-Treiber und MOSFETs auf einem Chip und verringert den Platzbedarf auf der Leiterplatte für Zweirad-OEMs. Der Schwerpunkt des Programms zur designgebundenen Förderung auf Verbindungshalbleiter soll die einheimische Entwicklung von Galliumnitrid-Transistoren ermöglichen und die Importabhängigkeit für 5G-Basisstationsgeräte und Satellitenterminals verringern. In der Industrieautomation und bei unterbrechungsfreien Stromversorgungen dominieren Bipolartransistoren mit isoliertem Gate weiterhin das Hochstromschalten und sichern die Transistornachfrage, auch wenn die Diodenlieferungen zunehmen.

Nach optoelektronischem Gerätetyp: Laserdioden gewinnen bei Rechenzentrums-Verbindungen

Leuchtdioden machten im Jahr 2025 38,83 % des optoelektronischen Umsatzes aus, doch Laserdioden sollen mit einer CAGR von 8,02 % schneller wachsen, was auf Rechenzentrums-Upgrades auf 400-Gigabit- und 800-Gigabit-Ethernet zurückzuführen ist. Bildsensoren, hauptsächlich CMOS, bedienen einen lebhaften Smartphone-Markt mit mehr als 150 Millionen jährlichen Lieferungen, während Optokoppler die galvanische Trennung in industriellen Motorantrieben ermöglichen.

Indiens lokale optoelektronische Produktion ist noch im Entstehen begriffen, wobei über 80 % der Teile importiert werden, was das Programm zur stufenweisen Fertigung dazu veranlasst, 15 % Kapitalsubventionen für photonische IC-Fertigungsanlagen anzubieten.[3]Ministerium für Elektronik und Informationstechnologie, "Programm zur stufenweisen Fertigung," meity.gov.in Der Glasfaserausbau von BharatNet wird bis 2030 etwa 50 Millionen optische Transceiver benötigen, was einen beträchtlichen Eigenmarkt für oberflächenemittierende Laser mit vertikalem Resonator schafft. Initiativen in Kerala und Telangana erkunden Montagelinien für Photonik und signalisieren eine frühzeitige regionale Diversifizierung innerhalb des indischen Halbleitermarkts.

Nach Sensor- und MEMS-Gerätetyp: Aktoren steigen in Kraftfahrzeugsicherheitssystemen auf

Drucksensoren machten im Jahr 2025 51,66 % des Umsatzes mit Sensoren und MEMS aus, doch Aktoren sollen bis 2031 mit einer CAGR von 8,22 % das schnellste Wachstum verzeichnen, da adaptive Geschwindigkeitsregelung, Spurhalteassistenz und automatisches Einparken zu Standardfunktionen werden. Magnetfeldsensoren ermöglichen die Kommutierung bürstenloser Gleichstrommotoren in Elektrorollern, während Beschleunigungs- und Gierratensensoren die elektronische Stabilitätskontrolle in Personenkraftwagen unterstützen.

Das Halbleiterlabor fertigt MEMS auf 150-Millimeter-Wafern mittels tiefer reaktiver Ionenätzung – Fähigkeiten, die durch den MEMS-Akustiksensor demonstriert wurden, der bei der ISRO-PSLV-C55-Mission eingesetzt wurde.[4]Halbleiterlabor, "SCL Mohali Modernisierungsprojekt," scl.gov.in Das Indische Technologieinstitut Madras kündigte im Oktober 2025 ein einheimisches MEMS-Gyroskop an, was die Reife des inländischen Designs signalisiert. Da OEMs piezoelektrische und elektrostatische Aktoren für die Spiegelverstellung und das Bremsen-per-Draht spezifizieren, soll der Marktanteil inländischer MEMS-Anbieter im indischen Halbleitermarkt von einer niedrigen einstelligen Basis aus steigen.

Nach Endverbraucherbranche: Automobil überholt Kommunikation dank Elektrofahrzeug-Dynamik

Kommunikationsgeräte machten im Jahr 2025 32,87 % des Umsatzes aus, angetrieben durch den Ausbau von 5G-Basisstationen und eine robuste Smartphone-Nachfrage. Die Automobilindustrie soll jedoch mit einer CAGR von 8,66 % wachsen, da der Halbleitergehalt pro Elektrofahrzeug sich 1.000 USD nähert – etwa doppelt so viel wie bei Fahrzeugen mit Verbrennungsmotor.

Batteriemanagement für Elektrofahrzeuge, Bordladegeräte und Module für fortschrittliche Fahrerassistenzsysteme steigern gemeinsam die Stückzahlen für analoge Bauelemente, Mikrocontroller und Leistungstransistoren. Unterhaltungselektronik bleibt ein bedeutender Endverbraucherbereich, doch längere Ersatzzyklen dämpfen das Wachstum. Die Industrieautomation profitiert von der Make-in-India-Politik, die die lokale Beschaffung von speicherprogrammierbaren Steuerungen und Servoantrieb-ICs fördert. Rechenzentrumsbetreiber in Maharashtra und Karnataka bauen weiterhin GPU-reiche Cluster auf, die Hochbandbreiten-Speicher und Chiplet-basierte Prozessoren bevorzugen, was einen weiteren Wachstumsvektor für den indischen Halbleitermarkt darstellt.

Geografische Analyse

Nordindien war im Jahr 2025 der führende Umsatzbeitrag, gestützt durch die HCL-Foxconn-Anlage für Display-Treiber-ICs im Wert von 37 Milliarden INR (444 Millionen USD) in Jewar und die Modernisierung des Halbleiterlabors in Mohali im Wert von 45 Milliarden INR (540 Millionen USD). Delhi NCR beherbergt Designzentren von Intel, Qualcomm und MediaTek mit Schwerpunkt auf analogem Layout und Verifikationsfähigkeiten. Die Nähe Harjanas zu Automobil-OEMs fördert die Nachfrage nach Mikrocontrollern und Sensoren, während die Korridore für erneuerbare Energien in Rajasthan den Absatz von Leistungstransistoren ankurbeln. Infrastrukturengpässe bei hochreinem Wasser und Netzstabilität bestehen fort, werden jedoch durch dedizierte Zuleitungen und Entsalzungsinvestitionen gemildert.

Westindien ist auf dem Weg, bis 2031 die am schnellsten wachsende Region zu sein. Die Sonderwirtschaftszone Dholera in Gujarat beherbergt die Fertigungsanlage von Tata Electronics im Wert von 910 Milliarden INR (10,9 Milliarden USD), während Micron Technology's Montage- und Testanlage im Wert von 225 Milliarden INR (2,7 Milliarden USD) in Sanand im Jahr 2024 ihre ersten DRAM-Module ausgeliefert hat. Die Automobilkorridore und Hyperscale-Rechenzentren Maharashtras fügen eine inkrementelle Nachfrage nach analogen und optoelektronischen Bauelementen hinzu. Goa und Mumbai tragen Nischenproduktion in der Unterhaltungselektronik bzw. der Laserverpackung bei, obwohl Umweltgenehmigungsverfahren die Projektreifung um bis zu ein Jahr verlängert haben.

Südindien behält seinen Status als Chip-Design-Zentrum des Landes. Allein Bengaluru beherbergt mehr als 300 Designunternehmen, darunter neu eingeweihte 2-Nanometer-Zentren von Intel und ARM. Das Indische Technologieinstitut Madras präsentierte im Oktober 2025 den 7-Nanometer-SHAKTI-Prozessor und verdeutlichte damit die Ambitionen für eine souveräne Mikroarchitektur. Hyderabad in Telangana ist Qualcomms größtes Designzentrum außerhalb der Vereinigten Staaten, während die Fertigungscluster in Tamil Nadu gedruckte Schaltungen und Netzteile montieren. Andhra Pradesh und Kerala umwerben Investoren aus der Optoelektronik und Photonik, obwohl die Zeit bis zur Markteinführung noch ungewiss ist. Ost- und Nordostindien liegen hinter den anderen Regionen zurück, beginnen jedoch, Montage- und Testvorhaben anzuziehen, hauptsächlich durch staatliche Anreize.

Wettbewerbslandschaft

Der indische Halbleitermarkt ist mäßig fragmentiert; globale Marktführer wie Intel, Samsung, Qualcomm und MediaTek betreiben umfangreiche Designzentren, während inländische Herausforderer, darunter Tata Electronics, Mindgrove Technologies und Cyient-Azimuth, auf Nischen mit hohem Wachstumspotenzial abzielen. Tata Electronics investiert in Partnerschaft mit Powerchip Semiconductor Manufacturing Corporation 910 Milliarden INR (10,9 Milliarden USD) in den Bau der ersten Hochvolumen-300-Millimeter-Fertigungsanlage des Landes und verlagert damit das Wettbewerbsfeld vom reinen Design hin zur integrierten Fertigung.

Micron Technology's Anlage in Sanand setzt einen Maßstab für die inländische Verpackung, doch das Fehlen von Fertigungskapazitäten unter 10 Nanometern zwingt fablose Startups, ihre Tape-outs im Ausland durchzuführen, wodurch ihre Abhängigkeit von taiwanesischen und südkoreanischen Auftragsfertiger aufrechterhalten wird. Das Programm zur designgebundenen Förderung verbessert die Wirtschaftlichkeit der Entwicklung von Galliumnitrid- und Siliziumkarbid-geistigem Eigentum und ermutigt lokale Unternehmen, Breitbandlücken-Möglichkeiten zu verfolgen, die multinationale Konzerne nicht wahrnehmen.

Aufstrebende Disruptoren nutzen quelloffene RISC-V-Architekturen, um Lizenzkosten zu umgehen. Mindgrove brachte im September 2025 Indiens ersten einheimischen Mikrocontroller auf den Markt, während das bevorstehende Leistungs-SOC von Cyient-Azimuth auf elektrische Zweiräder abzielt. Compliance-Hürden, darunter ISO-9001-Zertifizierung und Umweltgenehmigungen nach Wasser- und Luftreinhaltungsgesetzen, begünstigen etablierte Anbieter mit bewährten Qualitätssystemen, obwohl Gespräche über Semicon 2.0 darauf hindeuten, dass reichhaltigere Anreize bald weitere 5-7-Nanometer-Vorschläge anlocken könnten.

Marktführer der indischen Halbleiterbranche

Tata Electronics Pvt Ltd

Vedanta-Foxconn Semiconductor Ltd.

MosChip Semiconductor Tech

Bharat Electronics Ltd

Applied Materials India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Tata Electronics schloss den Grunderwerb für seine 300-Millimeter-Fertigungsanlage im Wert von 910 Milliarden INR (10,9 Milliarden USD) in Dholera ab und begann mit der Standortvorbereitung für die Produktion Mitte 2027.

- November 2025: Cyient und Azimuth brachten das Leistungs-SOC ARKA GKT-1 auf den Markt, mit geplanten kommerziellen Stückzahlen für Mitte 2026.

- Oktober 2025: Das Indische Technologieinstitut Madras kündigte einen 7-Nanometer-SHAKTI-Prozessor an, der auf den Einsatz im Jahr 2028 abzielt.

- September 2025: ARM eröffnete ein 2-Nanometer-Designbüro in Bengaluru mit Schwerpunkt auf KI-Beschleunigern.

- September 2025: Intel eröffnete ein paralleles 2-Nanometer-Zentrum in Bengaluru und erweiterte seine indische Belegschaft auf über 13.000 Ingenieure.

Berichtsumfang des indischen Halbleitermarkts

Der Bericht zum indischen Halbleitermarkt ist segmentiert nach Gerätetyp (Diskrete Halbleiter, Optoelektronik, Sensoren und MEMS, Integrierte Schaltkreise), Typ des integrierten Schaltkreises (Analog, Mikro, Logik, Speicher), Technologieknoten (Kleiner oder gleich 3 nm, 5 nm, 7 nm, 16 nm, 28 nm, Größer als 28 nm) sowie Endverbraucherbranche (Automobil, Kommunikation, Unterhaltungselektronik, Industrie, Datenverarbeitung, Rechenzentrum, Künstliche Intelligenz, Regierung). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige optoelektronische Bauelemente | |||

| Sensoren und MEMS | Drucksensoren | ||

| Magnetfeldsensoren | |||

| Aktoren | |||

| Beschleunigungs- und Gierratensensoren | |||

| Temperatur- und sonstige Sensoren | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren | ||

| Mikrocontroller | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (für integrierte Schaltkreise) | Kleiner oder gleich 3 nm | ||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Größer als 28 nm | |||

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Unterhaltungselektronik |

| Industrie |

| Datenverarbeitung und Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige optoelektronische Bauelemente | ||||

| Sensoren und MEMS | Drucksensoren | |||

| Magnetfeldsensoren | ||||

| Aktoren | ||||

| Beschleunigungs- und Gierratensensoren | ||||

| Temperatur- und sonstige Sensoren | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren | |||

| Mikrocontroller | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (für integrierte Schaltkreise) | Kleiner oder gleich 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Größer als 28 nm | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Unterhaltungselektronik | ||||

| Industrie | ||||

| Datenverarbeitung und Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Halbleitermarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 17,42 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 7,02 % wächst.

Welche Gerätekategorie soll das schnellste Wachstum verzeichnen?

Laserdioden im Bereich Optoelektronik sollen bis 2031 mit einer CAGR von 8,02 % wachsen, da Rechenzentrumsnetzwerke aufgerüstet werden.

Warum wächst die Automobilnachfrage schneller als andere Endverbrauchersegmente?

Die Einführung von Elektrofahrzeugen und fortschrittliche Fahrerassistenzfunktionen verdoppeln den Halbleitergehalt pro Fahrzeug und treiben eine CAGR von 8,66 % in der Automobilnachfrage an.

Welche indische Region wird voraussichtlich das schnellste Wachstum bei Halbleiterumsätzen verzeichnen?

Westindien, angeführt von Gujarats neuer Wafer-Fertigungsanlage und Verpackungsanlagen, soll bis 2031 wachsen.

Wie gestalten staatliche Anreize die lokale Fertigung?

Programme zur produktionsgebundenen Förderung und zur designgebundenen Förderung senken die Kapitalkosten um bis zu 50 % und ermöglichen Greenfield-Fertigungsanlagen wie Tata Electronics' 300-Millimeter-Anlage in Dholera.

Seite zuletzt aktualisiert am: