Größe und Marktanteil des niederländischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

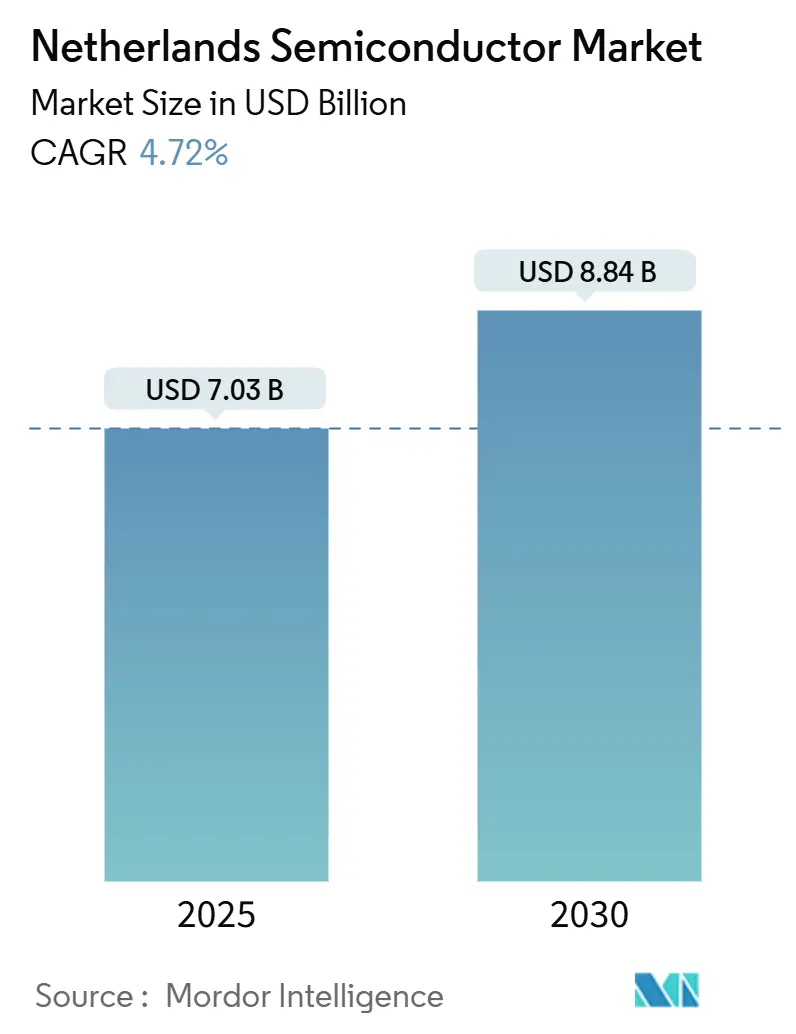

| Marktgröße (2025) | 7.03 Milliarden US-Dollar |

| Marktgröße (2030) | 8.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.72% CAGR |

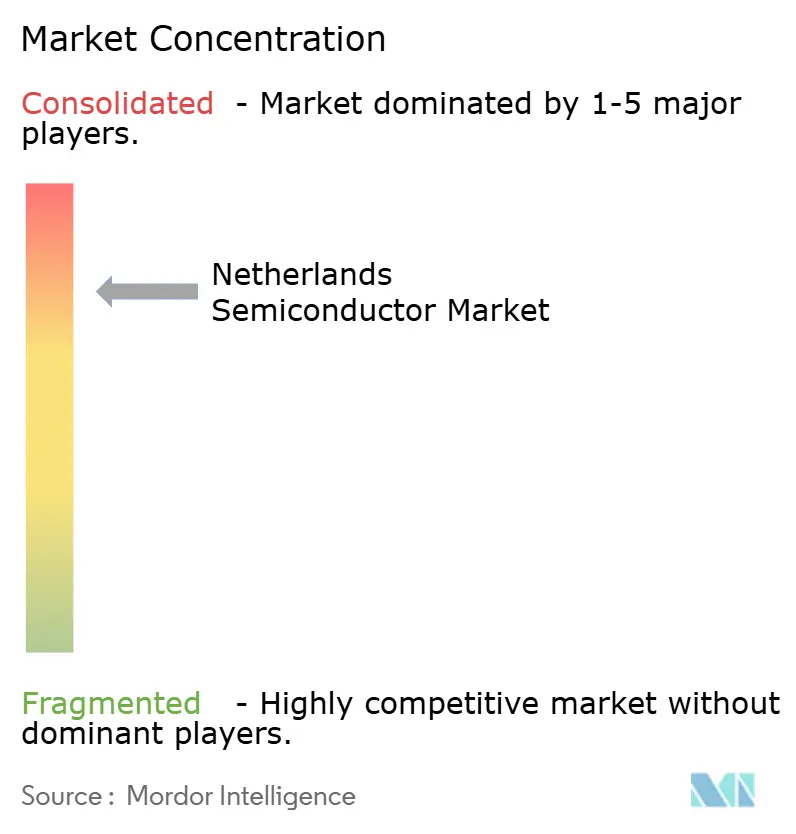

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Halbleitermarkts von Mordor Intelligence

Die Größe des niederländischen Halbleitermarkts beläuft sich im Jahr 2025 auf 7,03 Milliarden USD und wird bis 2030 voraussichtlich 8,84 Milliarden USD erreichen, was einer CAGR von 4,72 % über den Zeitraum entspricht. Das aktuelle Wachstum stützt sich auf das Monopol des Landes bei Lithografieanlagen mit extremem Ultraviolett (EUV), den raschen Ausbau integrierter Photonik-Pilotlinien sowie eine nachhaltige öffentliche Förderung, die geopolitische Risiken mindert. Designorientierte Geschäftsmodelle, ein Übergang zu Leistungsbauelementen mit breiter Bandlücke sowie strenge Energievorschriften für Rechenzentren prägen die Umsatzsichtbarkeit zusätzlich. Insgesamt hält der niederländische Halbleitermarkt durch diese Faktoren einen stabilen Wachstumspfad im mittleren einstelligen Bereich und stärkt gleichzeitig die strategische Autonomie Europas.

Investitionsanreize, die im Rahmen des Programms „Projekt Beethoven” mit einem Volumen von 2,5 Milliarden EUR (2,75 Milliarden USD) verankert sind, sichern lokale Fertigungsdienstleistungen und Wohnraum für hochqualifiziertes Personal. Die Ausrüstungsexporte bleiben widerstandsfähig, auch wenn die Exportgenehmigungspflichten verschärft werden, da führende Kunden in den Vereinigten Staaten, der Republik Korea und Taiwan über einen umfangreichen Auftragsbestand verfügen. Gleichzeitig treiben sich verändernde Antriebsarchitekturen bei Fahrzeugen die Nachfrage nach Siliziumkarbid (SiC)- und Galliumnitrid (GaN)-Anlagen an, was die Aufträge für niederländische Epitaxie-, Verpackungs- und Inspektionssysteme steigert. Integrierte Photonik-Projekte mit Schwerpunkt in Eindhoven und Enschede eröffnen eine zweite Wachstumsquelle, die mit den nationalen Ambitionen übereinstimmt, bei energieeffizientem Datentransport führend zu sein. Fachkräftemangel und Unsicherheiten bei der Exportkontrolle bleiben die einzigen nennenswerten Belastungen für den niederländischen Halbleitermarkt, doch laufende Visavereinfachungen und diversifizierte Kundenportfolios mildern deren kurzfristige Auswirkungen.

Wichtigste Erkenntnisse des Berichts

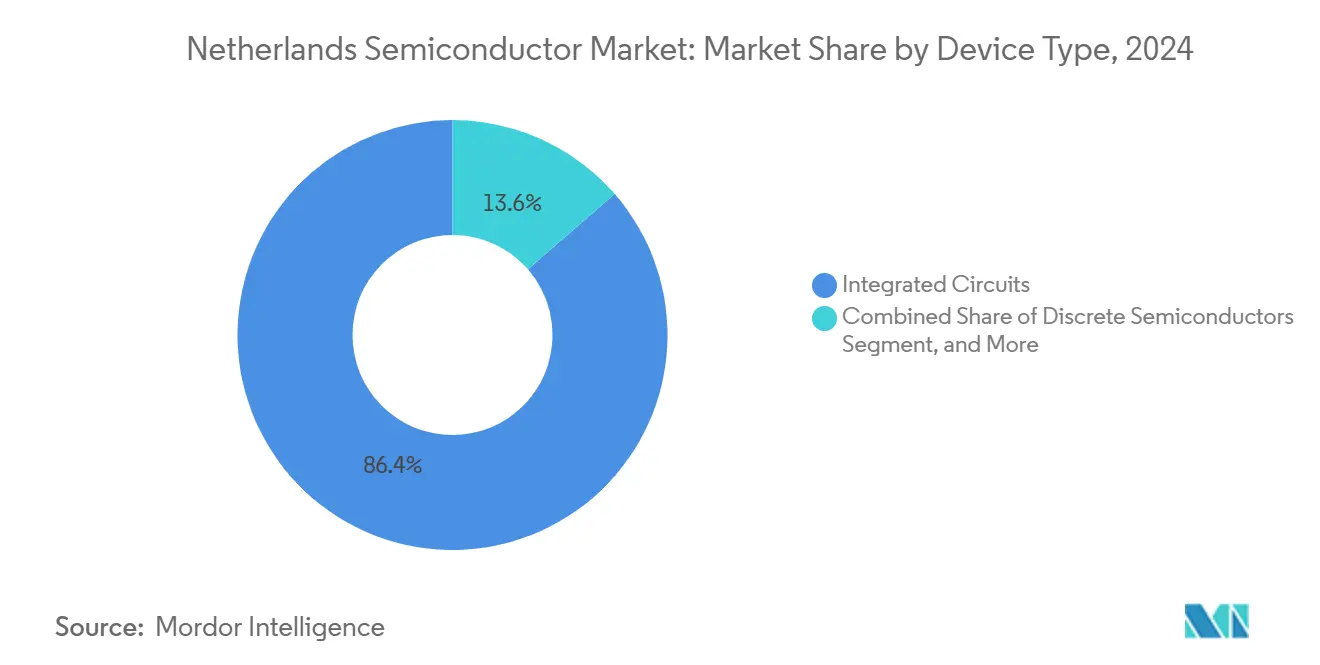

- Nach Gerätetyp führten integrierte Schaltkreise im Jahr 2024 mit einem Umsatzanteil von 86,4 %; dieselbe Kategorie wird bis 2030 voraussichtlich mit einer CAGR von 5,2 % wachsen.

- Nach Geschäftsmodell kontrollierten Design-/Fabless-Anbieter im Jahr 2024 einen Marktanteil von 67,7 % am niederländischen Halbleitermarkt und wachsen bis 2030 mit einer CAGR von 5,1 %.

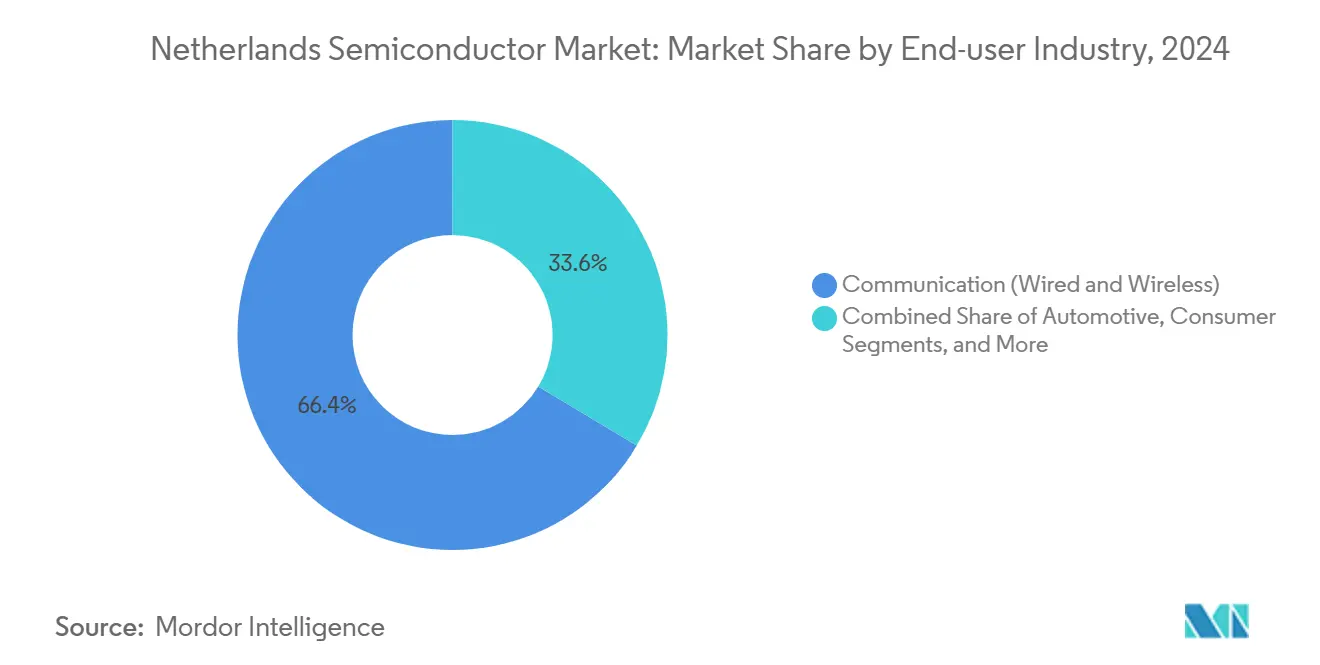

- Nach Endverbraucher entfielen im Jahr 2024 66,4 % der Marktgröße des niederländischen Halbleitermarkts auf Kommunikationsanwendungen, während KI-Anwendungen zwischen 2025 und 2030 mit einer CAGR von 9,3 % wachsen sollen.

Trends und Erkenntnisse des niederländischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg EU-geförderter Programme zur Chip-Souveränität | +1.2% | EU-weit, konzentriert in den Niederlanden | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Elektrifizierungsfahrplans in der Automobilindustrie | +0.8% | Global, mit starker europäischer Akzeptanz | Langfristig (≥ 4 Jahre) |

| Übergang zu 200-mm/300-mm-SiC- und GaN-Leistungsfertigungsanlagen | +0.6% | Global, Abhängigkeit von niederländischen Anlagen | Mittelfristig (2–4 Jahre) |

| Wachstum integrierter Photonik-Cluster | +0.5% | Niederlande, EU-Expansion | Langfristig (≥ 4 Jahre) |

| Durch den EU-Chips-Act angetriebene Anreize für Foundry-Kapazitäten | +0.4% | EU-weit, Niederlande als Nutznießer bei Anlagen | Mittelfristig (2–4 Jahre) |

| Netto-Null-Energieeffizienzvorschriften für Rechenzentren | +0.3% | Niederlande, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Chips-Act-Souveränitätsprogramme gestalten Wertschöpfungsketten neu

Der EU-Chips-Act mit einem Volumen von 43 Milliarden EUR (50,01 Milliarden USD) lenkt Investitionen in Wafer-Fertigungsanlagen nach Europa und sichert eine mehrjährige Nachfrage nach High-NA-EUV-Scannern, Abscheidungsmodulen und Verpackungslinien aus den Niederlanden. Neu gegründete regionale Koalitionen schließen langfristige Abnahmeverträge ab, die technologische Tiefe gegenüber direkter Kostenparität priorisieren. Das ChipNL-Kompetenzzentrum vernetzt niederländische Universitäten, KMU und Werkzeughersteller, um den Zugang zu Pilotlinien zu beschleunigen und schrittweise Service-, Aufarbeitungs- und Upgrade-Erlöse im Land zu halten.[1]Regierung der Niederlande, "Europäische Länder einigen sich auf Stärkung ihrer Position in der Halbleiterindustrie," government.nl

Elektrifizierung der Automobilindustrie beschleunigt die Nachfrage nach Leistungsbauelementen

Batterieelektrische Fahrzeuge enthalten etwa zwei- bis dreimal mehr Halbleiterinhalt als Fahrzeuge mit Verbrennungsmotor, was den Siliziumkarbid-Anteil im Antriebsstrang erhöht und Anfragen für niederländische Epitaxiereaktoren und fortschrittliche Verpackungsplattformen antreibt. Nexperia hat 200 Millionen EUR (226 Millionen USD) für die Umrüstung der Hamburger Produktion auf SiC und GaN reserviert und verknüpft damit niederländisches Designwissen mit lokaler europäischer Kapazität. Der Trend kommt EU-Automobilherstellern zugute, die Nahversorgung und kürzere Logistikwege anstreben.[2]Nexperia, "Nexperia investiert 200 Millionen USD in Hamburg," nexperia.com

SiC- und GaN-Fertigungsübergänge schaffen Ausrüstungs-Upgrade-Zyklen

Die Verarbeitung von Breitbandlückenmaterialien migriert von 200-mm- auf 300-mm-Wafer, was neue Investitionen in Substratreinigung, Thermalbudgetkontrolle und Wafer-Level-Tests erfordert. ASM International strebt bis 2025 einen Marktanteil von mehr als 30 % bei Silizium-Epitaxie an und nutzt proprietäre Doppelreaktorplattformen für höhere Betriebszeiten. BE Semiconductor Industries entwickelt Hybrid-Bonding-Werkzeuge, die erhöhte Anforderungen an die Sperrschichttemperatur erfüllen, und hält dabei Premium-Bruttomargen aufrecht, während sich Fertigungsanlagen an neue Prozessabläufe anpassen.[3]ASM International N.V., "ASM Jahresbericht 2023," asm.com

Integrierte Photonik-Cluster etablieren nationale Führungsposition

PhotonDelta und das PIXEurope-Konsortium erhalten zusammen 186,8 Millionen EUR (211 Millionen USD) an öffentlichen Mitteln, die 6-Zoll-Indiumphosphid- und Siliziumnitrid-Pilotlinien in Eindhoven und Enschede finanzieren. Dieser Schritt skaliert den Durchsatz photonisch integrierter Schaltkreise (PIC), senkt die Stückkosten und positioniert niederländische Unternehmen für optisch-elektronisches Co-Packaging in KI-Beschleunigern. Die interdisziplinäre Bündelung von Talenten an der TU Eindhoven und der Universität Twente verkürzt die F&E-Anlaufzeiten und stärkt den niederländischen Halbleitermarkt als europäischen PIC-Drehpunkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge Fachkräftepipeline | -0.9% | Niederlande, Ausbreitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Exportkontrolle für China-Verkäufe | -0.7% | Niederländische Unternehmen, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| CAPEX-Inflation bei Sub-10-nm-Technologien | -0.4% | Global, niederländische Anlagenlieferanten betroffen | Langfristig (≥ 4 Jahre) |

| Chronische Energiepreisvolatilität | -0.2% | Niederlande, breiterer EU-Kontext | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Fachkräftepipeline begrenzen die Expansion

Branchenprognosen deuten auf einen zusätzlichen Bedarf von 38.000 Technikern bis 2030 hin, der die aktuellen Absolventenzahlen übersteigt. Die niederländische Regierung hat 80,9 Millionen EUR (91 Millionen USD) für gezielte Ausbildungsmaßnahmen in Brainport Eindhoven, Delft, Twente und Groningen bereitgestellt, doch Wohnungsknappheit und langwierige Visaverfahren verlangsamen die Rekrutierung weiterhin. Werkzeughersteller haben begonnen, lokale Berufsausbildungsprogramme zu fördern, und setzen sich gleichzeitig für gemeinsame EU-Mobilitätsrahmen ein, die die Genehmigung von Arbeitserlaubnissen vereinfachen würden.[4]IO+, "Ausbildung von Mikrochip-Talenten erhält starken Schub in vier niederländischen Regionen," ioplus.nl

Unsicherheit bei der Exportkontrolle erzeugt Umsatzvolatilität

Mit Wirkung ab April 2025 haben die Niederlande die Genehmigungspflichten auf fortschrittliche Inspektions- und Messtechnikgeräte ausgeweitet. China machte 2023 26,3 % des ASML-Umsatzes aus; eine weitere Verschärfung der Vorschriften würde die Liefermengen beeinträchtigen und den Einsatz von Servicepersonal erschweren. Niederländische Lieferanten beschleunigen nun die Diversifizierung in Richtung südostasiatischer und nordamerikanischer Fertigungsanlagen, um ihre Auftragsbücher zu sichern und gleichzeitig den sich entwickelnden Dual-Use-Vorschriften zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behaupten Innovationsführerschaft

Integrierte Schaltkreise hielten im Jahr 2024 einen Anteil von 86,4 % am niederländischen Halbleitermarkt und bleiben mit einer CAGR von 5,2 % bis 2030 die am schnellsten wachsende Gerätekategorie. Sub-3-nm-Logik-Hochläufe erfordern mehr als 20 High-NA-EUV-Scanner und sichern damit eine mehrjährige Nachfragesichtbarkeit. Diskrete Halbleiter behalten eine Nischenrelevanz in Leistungsmanagementblöcken für die Automobilindustrie, während die Optoelektronik vom nationalen Photonik-Ausbau profitiert. Sensoren und MEMS gewinnen an Bedeutung nach der Gründung von Xiver, das die MEMS-Entwicklung relokalisiert und die Abhängigkeit von Auslandsfoundries reduziert.

Der Fokus auf integrierte Schaltkreise ergänzt die Marktanteilsvorteile des niederländischen Halbleitermarkts bei Design-Werkzeugen, Wafer-Messtechnik und Reinraumautomatisierung. Schrittweise heterogene Integrations-Roadmaps, einschließlich rückseitiger Stromversorgung und Chiplet-Interposern, speisen ergänzende Erlöse in Montage- und Testcluster rund um Eindhoven. Mit der Reifung photonischer Verbindungen sollten hybride elektronisch-photonische integrierte Schaltkreise die kombinierte Marktgröße des niederländischen Halbleitermarkts für diese Gerätekategorie bis 2030 auf über 7 Milliarden USD heben.

Nach Geschäftsmodell: Design-/Fabless-Ausrichtung spiegelt IP-Strategie wider

Design-/Fabless-Unternehmen kontrollierten im Jahr 2024 67,7 % des Umsatzes des niederländischen Halbleitermarkts und werden mit einer CAGR von 5,1 % wachsen, was den Schwerpunkt des Landes auf kapitalleichte Innovation unterstreicht. NXP verankert das Modell, indem es großvolumige Wafer-Läufe auslagert und gleichzeitig das Design von HF-Frontend- und Automobil-MCU in Eindhoven beibehält. Die Unabhängigkeit des Fabless-Modells steigert das Bruttomargen-Potenzial und passt zu einem Ökosystem, in dem akademische Spin-outs und KMU-IP-Häuser differenzierte Blöcke in globale Foundry-Plattformen einspeisen.

Die Aktivität von Integrierten Geräteherstellern (IDM) bleibt dort bestehen, wo vertikale Kontrolle strategischen Hebel bietet, insbesondere bei Hochpräzisions-Anlagenlieferanten. Dennoch schreckt die Kapitalintensität eine breite Akzeptanz ab, was darauf hindeutet, dass schrittweise Spin-outs der niederländischen Halbleiterindustrie weiterhin Fabless-Strukturen bevorzugen werden. Staatliche Zuschüsse zielen nun auf Co-Design-Pilotlinien ab, die es KMU ermöglichen, auf gemeinsam genutzten Anlagen zu prototypisieren, wodurch Einstiegshürden gesenkt werden, ohne die etablierte Fabless-Ausrichtung zu verändern.

Nach Endverbraucherbranche: KI wächst über kommunikationsbasierte Anwendungen hinaus

Die Kommunikationsinfrastruktur bewahrte im Jahr 2024 einen Beitrag von 66,4 % zum Umsatz des niederländischen Halbleitermarkts, doch KI-Workloads zeigen mit einer CAGR von 9,3 % bis 2030 die steilste Wachstumskurve. Hyperscale-Rechenzentren rüsten auf flüssigkeitsgekühlte Racks und optisch-elektrische Co-Packages um und vervielfachen damit die Aufträge für niederländische Inspektionsoptiken und Laser-Trimm-Stationen. Verbindliche Einlasslufttemperaturregeln von 27 °C in neuen Hallen steigern das Interesse an photonischen Verbindungsschaltern, die das Leistungsbudget pro übertragenem Bit senken.

Halbleiter für die Automobilindustrie befinden sich auf einem stetigen Wachstumspfad, da die Durchdringung batterieelektrischer Fahrzeuge in der EU Mitte des Jahrzehnts 50 % übersteigt. NXP's Automobil-Umsatz von 1,804 Milliarden USD im ersten Quartal 2024 bestätigt nachhaltige OEM-Verpflichtungen trotz zyklischer Einheitsschwäche anderswo. Industrielles IoT und Fabrikautomatisierung schaffen eine langfristige Nachfrage nach robusten Mikrocontrollern und Kurzstreckenkonnektivität, während Verbrauchergerätevolumina unter der globalen Smartphone-Sättigung stagnieren. Regierungs- und Luft- und Raumfahrtaufträge erhalten einen bescheidenen Auftrieb durch EU-Sicherheitsinitiativen, die souveräne Radar- und Satellitenkommunikations-Chipsets anstreben.

Geografische Analyse

Die Clusterstärke verleiht den Niederlanden eine überproportionale Rolle in der globalen Wertschöpfungskette. Allein Brainport Eindhoven macht einen bedeutenden Anteil der inländischen Halbleiterpatentanmeldungen aus, verankert durch den F&E-Campus von ASML. Projekt Beethoven stellt Mittel für Wohnraum, Schienenausbau und Grünenergieanschlüsse bereit und unterstützt damit direkt die Skalierbarkeit der Belegschaft. Die Nähe Eindhovens zu Hochpräzisions-Bearbeitungs-KMU wie VDL ETG verkürzt die Komponentenvorlaufzeiten und beschleunigt die EUV-Werkzeugfreigabezyklen.

Delft ergänzt den Hauptknotenpunkt durch Quantencomputing-Forschung. Die Arbeit von QuTech an Halbleiter-Spin-Qubits speist längerfristige Roadmaps für kryogene Steuerungs-ASICs und erweitert die zukünftigen Marktchancen des niederländischen Halbleitermarkts. Twente und Enschede konzentrieren sich auf Photonik und beherbergen eine 6-Zoll-Pilotlinie, die die Region als Europas führenden Standort für PIC-Volumenproduktion positioniert. Groningen legt derweil den Schwerpunkt auf Berufsausbildungskanäle, um den Technikerpool zu erweitern und damit direkt zur Minderung nationaler Talentengpässe beizutragen.

International verfolgen niederländische Unternehmen einen Zwei-Standort-Ansatz: Design, Werkzeugentwicklung und hochwertige Montage verbleiben im Inland, während gleichzeitig in Offshore-Wafer-Fertigungsanlagen für Kostenvorteile co-investiert wird. NXP's 300-mm-Vorhaben im Wert von 7,8 Milliarden USD in Singapur veranschaulicht das Modell und verbindet sichere Versorgung mit der Nachfrage im asiatisch-pazifischen Raum, ohne inländische F&E-Arbeitsplätze umzuleiten. Ein separates Memorandum mit dem Bundesstaat New York konzentriert sich auf Nachhaltigkeitsbenchmarks und gemeinsame Belegschaftszertifizierungen und stärkt die nach außen gerichtete, aber IP-verankerte Strategie des niederländischen Halbleitermarkts.

Wettbewerbslandschaft

Die Wettbewerbsdynamik ist zwischen Werkzeugherstellern mit Quasi-Monopolstellung und einer langen Reihe von Nischenanbietern aufgeteilt. ASML hält einen Anteil von 100 % bei EUV-Scannern und sichert lebenslange Service-Bindungen von mehr als 25 Jahren, was vorhersehbare Rentenströme gewährleistet. ASM International hält einen Anteil von mehr als 55 % bei Atomlagenabscheidungs-Werkzeugen und strebt an, Epitaxiegewinne in eine erweiterte Prozessschrittabdeckung umzuwandeln. BE Semiconductor Industries führt bei fortschrittlichen Die-Attach- und Hybrid-Bonding-Märkten für Logik-Speicher-Stapelung.

Photonik-Start-ups wie Astrape nutzen die optoelektronischen Reinräume Eindhovens, um optische Schalter zu prototypisieren, die auf KI-Cluster-Leistungsbudgets abzielen. Quantum Delta NL leitet 615 Millionen EUR (715,27 Millionen USD) in Quantenbauelement- und Kryo-Elektronik-Vorhaben, aus denen Herausforderer der nächsten Generation hervorgehen. Insgesamt erfassen die fünf größten Akteure zusammen schätzungsweise 80 % des Umsatzes des niederländischen Halbleitermarkts, während über 300 unterstützende Unternehmen auf Vakuumventile, Wafer-Chuck-Systeme und Reinraum-Messtechnik spezialisiert sind. Das Nebeneinander von dominanten Marktführern und agilen Start-ups schafft ein widerstandsfähiges Ökosystem gegen Störungen an einzelnen Knotenpunkten.

Marktführer der niederländischen Halbleiterindustrie

ASML Holding N.V.

NXP Semiconductors N.V.

BE Semiconductor Industries N.V.

ASM International N.V.

Nexperia B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BE Semiconductor Industries erzielte im ersten Quartal einen Umsatz von 144,1 Millionen EUR (163 Millionen USD), nachdem Applied Materials einen Anteil von 9 % erworben hatte, was die Hybrid-Bonding-Roadmaps bestätigt.

- Mai 2025: Die Niederlande und Singapur gründeten eine Halbleiter-Arbeitsgruppe mit Schwerpunkt auf dem Austausch von Wissen über fortschrittliche Verpackungstechnologien.

- März 2025: ASML und imec unterzeichneten eine Fünfjahresvereinbarung zur Ausstattung von Sub-2-nm-Forschungslinien und zur gemeinsamen Entwicklung von Silizium-Photonik-Verpackungsabläufen.

- März 2025: Nexperia brachte 12 E-Mode-GaN-FETs für Telekommunikations- und industrielle Leistungssysteme auf den Markt.

Berichtsumfang des niederländischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design- / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design- / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Halbleitermarkt im Jahr 2025?

Es wird erwartet, dass der Markt im Jahr 2025 einen Wert von 7,03 Milliarden USD erreicht, mit einer bis 2030 prognostizierten CAGR von 4,72 %.

Welche Gerätekategorie führt beim niederländischen Halbleiterumsatz?

Integrierte Schaltkreise tragen 86,4 % des Umsatzes im Jahr 2024 bei und bleiben die am schnellsten wachsende Gerätekategorie.

Warum ist ASML für die globale Chip-Produktion unverzichtbar?

ASML liefert 100 % der EUV-Lithografieanlagen, eine Voraussetzung für Fertigungsknoten unterhalb von 7 nm.

Welche Rolle spielt die Photonik für das zukünftige niederländische Wachstum?

National geförderte Pilotlinien in Eindhoven und Enschede zielen darauf ab, photonisch integrierte Schaltkreise zu industrialisieren, die den Energieverbrauch von Rechenzentren senken.

Wie wirken sich Exportkontrollen auf niederländische Lieferanten aus?

Neue Genehmigungsregeln aus dem Jahr 2025 erzeugen Umsatzvolatilität in China und veranlassen niederländische Unternehmen, sich in Richtung südostasiatischer und nordamerikanischer Fertigungsanlagen zu diversifizieren.

Wo sind Talentengpässe am stärksten ausgeprägt?

Brainport Eindhoven benötigt Tausende zusätzlicher Techniker, was die Regierung dazu veranlasst hat, 80,9 Millionen EUR für gezielte Ausbildungsmaßnahmen in vier Regionen bereitzustellen.

Seite zuletzt aktualisiert am: