Marktgröße und Marktanteil für industrielle diskrete Halbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

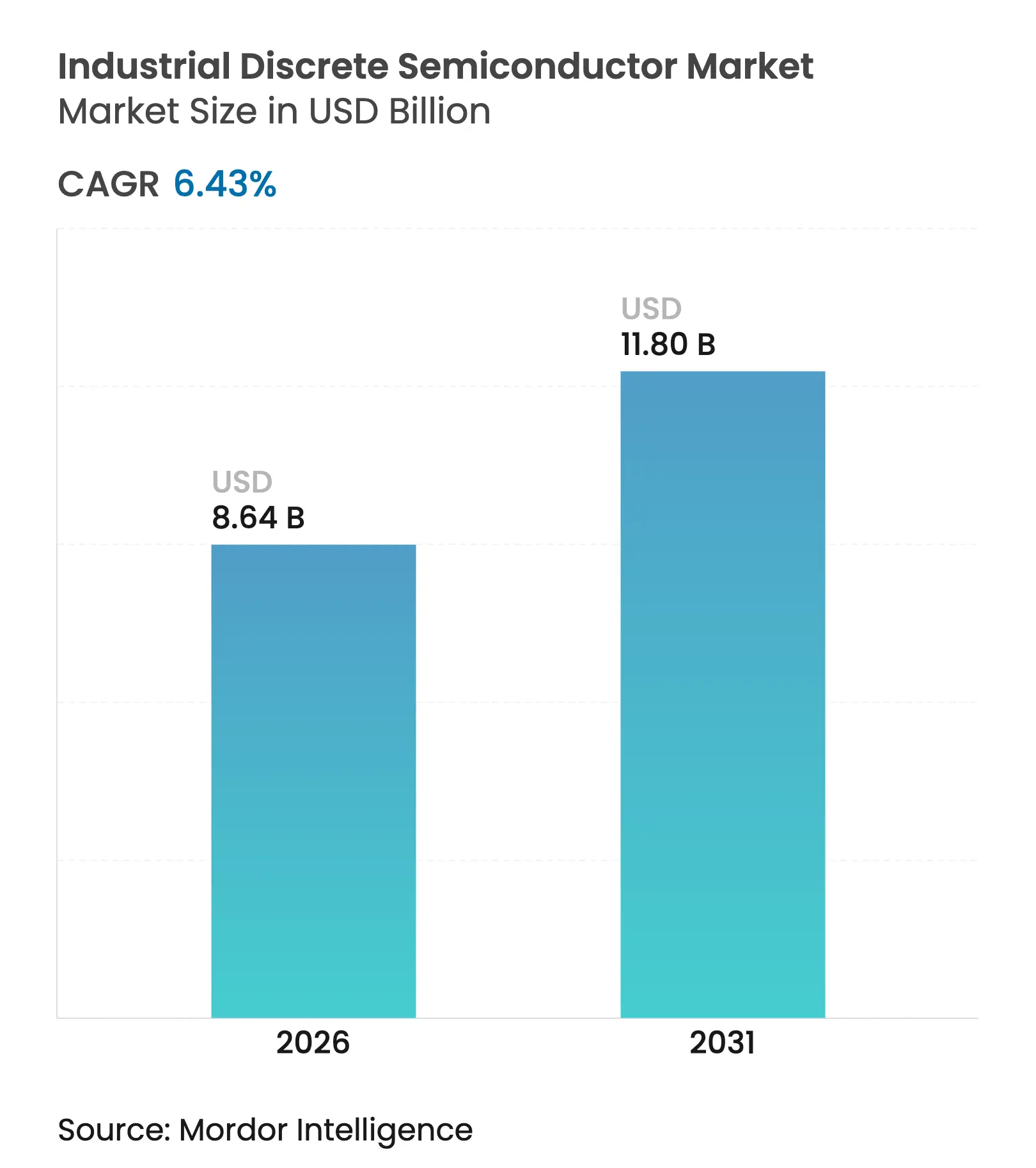

| Marktgröße (2026) | 8.64 Milliarden US-Dollar |

| Marktgröße (2031) | 11.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

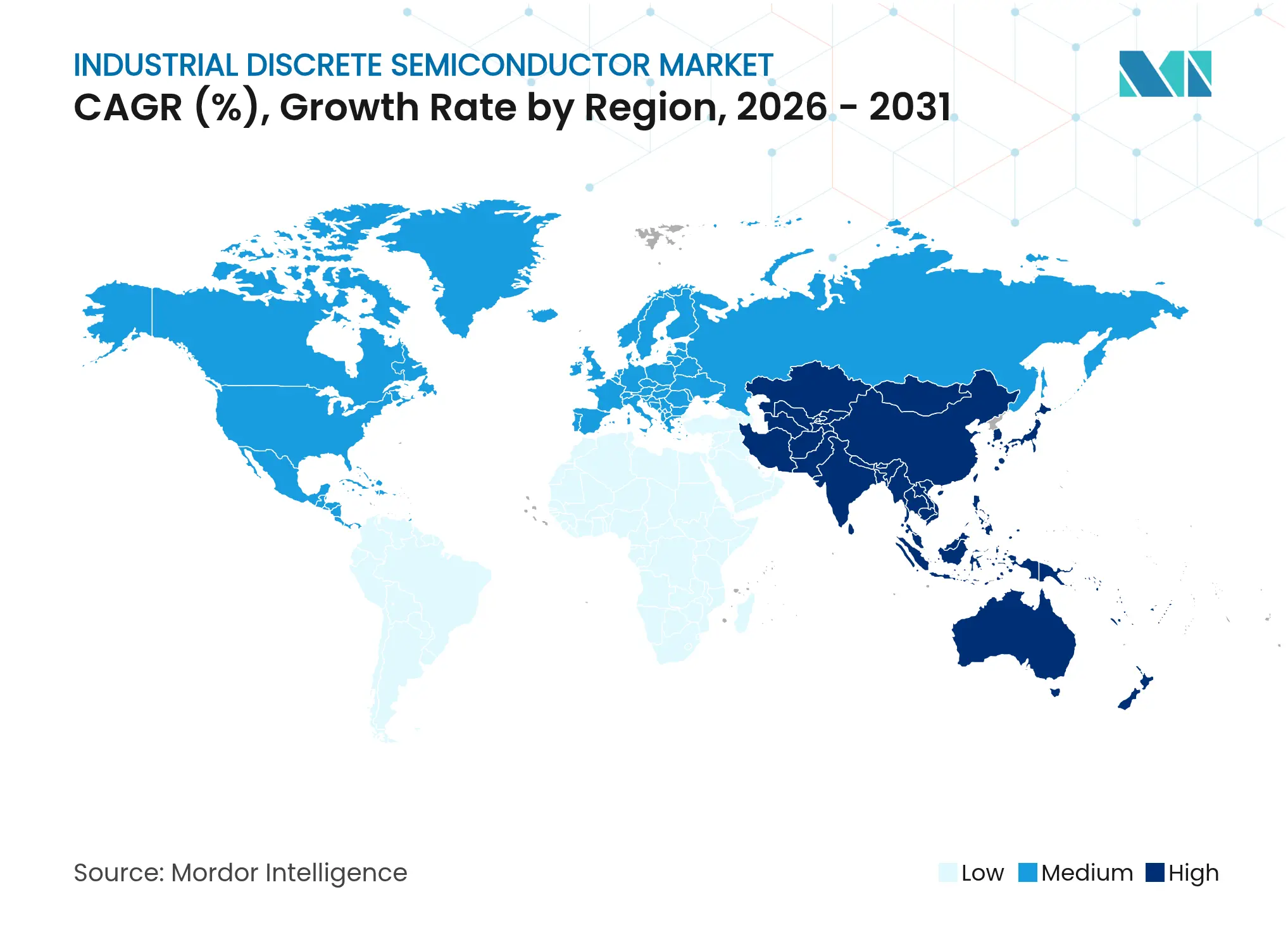

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

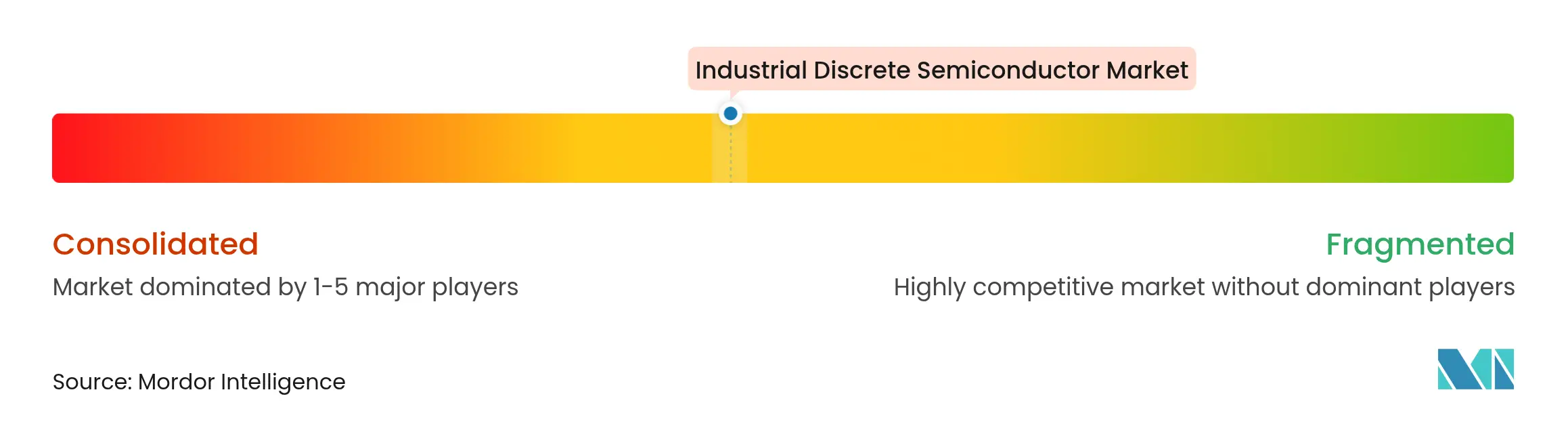

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle diskrete Halbleiter von Mordor Intelligence

Die Marktgröße für industrielle diskrete Halbleiter wird im Jahr 2026 auf USD 8,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,12 Milliarden, mit Prognosen für 2031 von USD 11,8 Milliarden, was einem Wachstum von 6,43 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Elektrifizierung von Fabrikausrüstungen, der wachsende Einsatz automatisierter Produktionslinien und der rasche Ausbau der Infrastruktur für erneuerbare Energien haben die Nachfrage nach Hochleistungs-Leistungstransistoren, ultraschnellen Dioden und robusten Kleinsignalbauelementen auf einem stetigen Aufwärtstrend gehalten. Asien-Pazifik blieb der Umsatzanker, dank dichter Fertigungszentren in China, Japan und Südkorea sowie eines stetigen Flusses staatlicher Anreize, die die lokale Beschaffung von Leistungsbauelementen fördern. Silizium dominierte weiterhin das Gesamtvolumen, doch Siliziumkarbid- (SiC) und Galliumnitrid- (GaN) Bauelemente erzielten den größten Teil des inkrementellen Werts, da Gerätehersteller engere thermische Toleranzen und höhere Schaltgeschwindigkeiten anstrebten. Gleichzeitig verlagerte sich die Gehäuseinnovation hin zu integrierten Leistungsmodulen, die das thermische Design vereinfachen und gleichzeitig die Leistungsdichteziele erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Leistungstransistoren mit einem Umsatzanteil von 38,20 % im Jahr 2025; das Segment wächst bis 2031 mit einer CAGR von 9,55 %.

- Nach Material behielt Silizium im Jahr 2025 einen Anteil von 85,05 % der Lieferungen, während SiC mit einer CAGR von 16,95 % das schnellste Wachstum verzeichnete.

- Nach Leistungsbewertung wuchsen Bauelemente über 1.200 V am schnellsten mit einer CAGR von 10,12 %, obwohl Bauelemente mit ≤600 V noch immer 45,10 % der Lieferungen ausmachten.

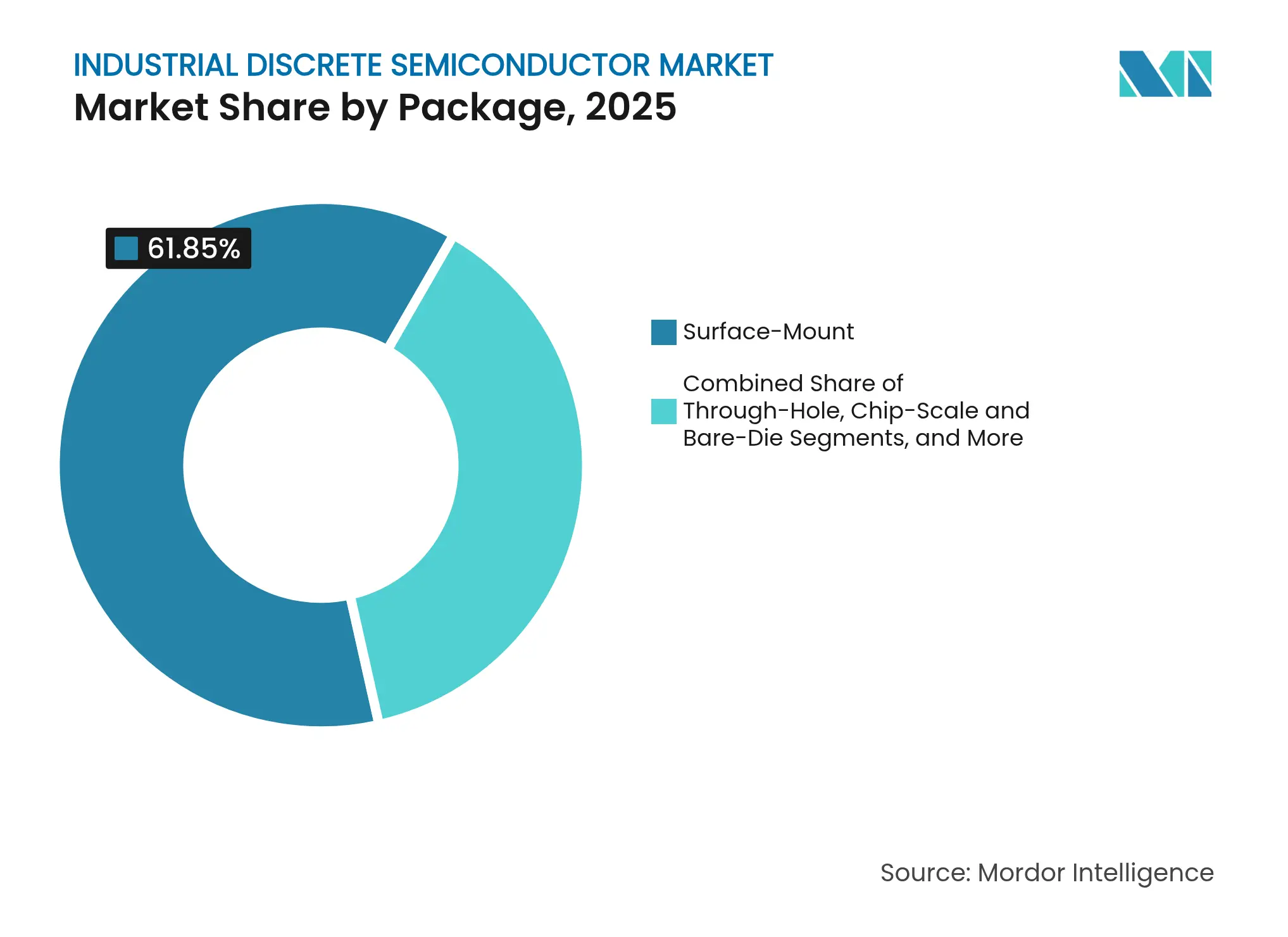

- Nach Gehäuse hielten Oberflächenmontageformate im Jahr 2025 einen Anteil von 61,85 % der Lieferungen, doch hybride Leistungsmodule steigen mit einer CAGR von 10,92 %.

- Nach Endverbrauchsbranche entfielen auf Fabrikautomatisierung und Bewegungssteuerung 27,75 % des Umsatzes im Jahr 2025; Wechselrichter für erneuerbare Energien verzeichnen ein Wachstum von 12,01 % CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle diskrete Halbleiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von industrieller Automatisierung und Robotik treibt Hochstrom-MOSFETs und IGBTs an | 1.8% | Global, mit Schwerpunkt in China, Deutschland, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung schwerer Industrieausrüstungen fördert SiC-Leistungstransistoren | 1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Netto-Null-Fabriken, die ultraschnelle Dioden benötigen | 0.9% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Edge-IIoT-Sensoren steigern die Nachfrage nach hochfrequenten Kleinsignaltransistoren | 1.2% | Global, mit früher Einführung in Deutschland, den USA und Japan | Mittelfristig (2–4 Jahre) |

| Ausbau von Niederspannungs-DC-Mikronetzen in asiatischen Industrieparks fördert Festkörpergleichrichter | 0.7% | Asien-Pazifik, hauptsächlich China, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| ASEAN-Gießereiausbau ermöglicht anwendungsspezifische Thyristoren für Motorantriebe | 0.6% | Südostasien, mit Ausstrahlungseffekten auf Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und Robotik fördern MOSFETs und IGBTs

Roboterinstallationen stiegen bis 2025 weiterhin um etwa 10 % pro Jahr, und jeder Gelenkarm trägt bis zu 30 diskrete Leistungsbauelemente für seine Frequenzumrichter. Omrons Bewegungsforschungseinrichtung in Kalifornien demonstrierte einen 32-Achsen-Regler, der auf mehrere Hochstrom-MOSFET-Stufen für eine Drehmomentrückmeldung im Submillisekundenbereich angewiesen ist.[1]Automation World Staff, "Omrons neues F&E-Zentrum soll sich auf Bewegungssteuerungstechnologien konzentrieren," Automation World, automationworld.com Infineon erweiterte parallel dazu sein CoolSiC-Portfolio und passte Spannungsbewertungen und Gehäuse an industrielle Servoantriebe an – eine Strategie, die dem Unternehmen half, im Jahr 2024 einen Marktanteil von 14 % bei Leistungsbauelementen in Automobilqualität zu erreichen. Die zunehmende Dichte kollaborativer Roboter verstärkte die sicherheitskritischen Anforderungen an Leistungsredundanz und veranlasste die Lieferanten, die Kurzschlussstandzeiten in Trench-Gate-Bauelementen zu erhöhen.

Die Elektrifizierung schwerer Ausrüstungen beschleunigt die SiC-Einführung

Bergbau-Lkw, Baggermaschinen und Hafenkräne wechselten von Hydraulikpumpen zu Hochspannungs-Elektroantrieben, was den Halbleitergehalt pro Fahrzeug allein in den Leistungsstufen um fast 200 % erhöhte. Eine europäische Baggerplattform, die Ende 2024 eingeführt wurde, integrierte mehr als 120 SiC-MOSFETs zur Handhabung von 1.500-V-DC-Bussen, was den Energieverbrauch um 35 % und die Wartungskosten um 45 % im Vergleich zum hydraulisch-dieselbetriebenen Vorgänger senkte. Ausrüstungs-OEMs stellten fest, dass die Fähigkeit von SiC-Bauelementen, 200 °C-Sperrschichttemperaturen zu tolerieren, die Masse der Kühlplatten reduzierte, was leichtere Fahrgestelle und längere Batterielaufzeiten ermöglichte.

Netto-Null-Fabriken-Programme, die ultraschnelle Dioden benötigen

Der Europäische Green Deal und entsprechende US-Programme stellten mehr als USD 50 Milliarden für emissionsarme Fertigungsaufrüstungen bereit. Etwa 15 % dieser Mittel flossen in Nachrüstungen der Leistungsumwandlung, bei denen Siliziumkarbid-Freilaufdioden die Schaltverluste in Frequenzumrichtern um bis zu 30 % reduzierten. Ein deutsches Automobilzulieferwerk rüstete seine linienseitigen Gleichrichter und USV-Bänke mit SiC-Dioden aus, senkte den jährlichen Energieverbrauch um 28 % und eliminierte 15.000 t CO₂.

Edge-IIoT-Einführung fördert die Nachfrage nach hochfrequenten Kleinsignalbauelementen

Industrie-4.0-Plattformen lieferten im Jahr 2025 schätzungsweise 5,4 Milliarden drahtlose Sensoren, die jeweils rauscharme Kleinsignaltransistoren enthalten, die für industrielle 2,4-5-GHz-Protokolle abgestimmt sind. Eine japanische Waferfabrik installierte mehr als 12.000 solcher Knoten und verwendete ultraniederleistungs-RF-FETs von NXP, um die Datenintegrität in rauen elektromagnetischen Umgebungen aufrechtzuerhalten, was ungeplante Ausfallzeiten um 37 % reduzierte und die Anlageneffektivität um 12 % steigerte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Angebot an 8-Zoll-SiC-Wafern | -0.8% | Global, mit schwerwiegenden Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu integrierten Leistungsmodulen gegenüber eigenständigen diskreten Bauelementen bei EU-OEMs | -0.6% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen bei Hochstrom-IGBTs in tropischen Klimazonen | -0.4% | Südostasien, Indien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| US-chinesische Exportkontrollen für fortschrittliche Leistungsbauelemente | -0.5% | Global, mit schwerwiegenden Auswirkungen auf die US-chinesischen Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Angebot an 8-Zoll-SiC-Wafern

Der Übergang zu 8-Zoll-SiC-Substraten blieb kapitalintensiv; die globale qualifizierte Produktion blieb Anfang 2025 unter der Nachfrage, was einige europäische Antriebslieferanten zwang, SiC-Einführungen zu verzögern und vorübergehend auf Silizium-IGBTs zurückzugreifen. Wolfspeed, Infineon und ROHM kündigten alle Kapazitätserweiterungen an, doch die vollständige Qualifizierung neuer Kristallstablinien dauert in der Regel 18–24 Monate, was die kurzfristige Preisgestaltung eng hält.

US-chinesische Exportkontrollen für fortschrittliche Leistungsbauelemente

Das US-amerikanische Büro für Industrie und Sicherheit setzte umfangreichere Lizenzen für Frontend-Werkzeuge durch, die zur Herstellung von Breitbandlücken-Bauelementen erforderlich sind, was US-OEMs veranlasste, Platinen auf alternative Bezugsquellen umzugestalten, und in mehreren Hochspannungs-Wandlerprogrammen zu 14-monatigen Produktverzögerungen führte. Chinesische Hersteller beschleunigten ihre Bemühungen zur Umgehung von Designs, eine Dynamik, die globale Lieferketten fragmentierte und die Lagerbestände für multinationale Gerätehersteller erhöhte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungstransistoren festigen die Kontrolle über die Elektronik für Bewegungsantriebe

Leistungstransistoren trugen im Jahr 2025 38,20 % des Marktes für industrielle diskrete Halbleiter bei, ein Ergebnis, das mit ihrer Rolle in jedem Frequenzumrichter, Servoantrieb und Ladegerät verbunden ist. Das Segment wuchs schneller als der Gesamtmarkt für industrielle diskrete Halbleiter und verfolgte eine CAGR von 9,55 % bis 2031. Innerhalb der Kategorie erzielten MOSFETs den größten Umsatzanteil, begünstigt durch rasche Trench-Gate-Fortschritte, die die Miller-Kapazität reduzierten und die Schaltverluste in neuen europäischen Servodesigns um 22 % senkten. Kleinsignaltransistoren, obwohl nur ein nominaler Anteil der Lieferungen, blieben in Sensorkonditionierungspfaden und Gate-Treiberverstärkern für Hochstromstufen unverzichtbar. Bemerkenswert ist, dass Präzisions-Bipolartransistoren weiterhin in analogen Schnittstellen eingesetzt wurden, wo thermisches Tracking die reine Geschwindigkeit überwog.

Das Dioden- und Gleichrichtercluster, das etwa ein Viertel des Marktumsatzes ausmacht, bildete die Grundlage für linienseitigen Schutz und DC-Zwischenkreisstufen, die regenerierte Energie in Lasten mit hoher Trägheit puffern. Ultraschnelle Freilaufoptionen reduzierten die Rückwärtserholungsladung um 30 nC, ein Schritt, der es OEMs ermöglichte, PWM-Frequenzen zu erhöhen und passive EMI-Filter zu verkleinern. Infolgedessen sanken die Gehäusevolumina in der nächsten Generation von Motorsteuerungsschränken, die Anfang 2025 eingeführt wurden, um 15 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Siliziumkarbid verringert das Kostengefälle gegenüber herkömmlichem Silizium

Silizium repräsentierte im Jahr 2025 noch immer 85,05 % der Lieferungen, doch Breitbandlücken-Einsteiger verschoben die Wertnadel. Die Marktgröße für industrielle diskrete Halbleiter bei SiC-Bauelementen stieg mit einer steilen CAGR von 16,95 %, da Renovierer von Solarwechselrichtern, Bahntraktionen und schweren Maschinen höhere Temperaturgrenzen anstrebten. Ein nordamerikanischer Solarwechselrichter-Anbieter migrierte sein 250-kW-Rack auf eine reine SiC-Topologie, erhöhte den Umwandlungswirkungsgrad auf 98,9 % und verkleinerte den Kühlkörper um 40 %, was jährlich USD 12.000 an zusätzlichem Energieertrag pro MW freisetzte. Galliumnitrid, obwohl nur 3 % der Lieferungen, fand eine Nische in 2,5-MHz-Drahtlosleistungstreibern und RF-Plasmageneratoren für Halbleiter-Ätzwerkzeuge, wo seine geringe Gate-Ladung kritischen Effizienzspielraum bot.

Inzwischen reduzierten sinkende Waferkosten den SiC-Preisaufschlag auf etwa das 2,5- bis 3-Fache gegenüber Silizium für 600-1.200-V-Bauelemente, gegenüber dem 4- bis 5-Fachen im Jahr 2020. ROHM prognostizierte eine weitere jährliche Preissenkung von 10–12 %, da seine 8-Zoll-Pilotlinien bis zum Geschäftsjahr 2027 hochgefahren werden, ein Schritt, der die SiC-Einführung tiefer in die mittlere Leistungsklasse ziehen soll.

Nach Leistungsbewertung: Knoten über 1.200 V liefern Premium-Margen

Niederspannungsteile (≤600 V) führten das Volumen mit einem Anteil von 45,10 % an und versorgten unzählige 1-10-kW-Antriebe und SPS-Netzteile. Doch das Segment ≥1.200 V wuchs am schnellsten mit einer CAGR von 10,12 %, da elektrifizierte Bagger, Windwechselrichter und Mittelspannungsantriebe zunahmen. OEMs zahlten drei- bis viermal mehr pro Ampere für diese Hochspannungsbauelemente, was dickere Chips, strenge Wafer-Tests und aufwändigere Gehäusekühlung widerspiegelt. Ein deutscher Mittelspannungsantrieb wird jetzt mit 1.700-V-SiC-MOSFETs geliefert, die direkt an 1.000-V-AC-Netze angeschlossen werden, wodurch Trenntransformatoren entfallen und das Schrankvolumen um 40 % reduziert wird.

Im Wettbewerbsfeld von 600–1.200 V behielten Silizium-IGBTs den Kostenvorteil bei niedrigen Schaltfrequenzen, aber jedes Design, das >20 kHz PWM erforderte, begann SiC zu bevorzugen, insbesondere dort, wo Umgebungstemperaturen 50 °C überschritten. Diese Verschiebung war am deutlichsten in Textilmühlenantrieben in Indien und Südostasien zu beobachten, wo erhöhte Luftfeuchtigkeit und Staub die Leistungsreduzierung kostspielig machten.

Nach Gehäuse: Hybride Leistungsmodule erschließen Dichtezuwächse

Oberflächenmontageformate belegten im Jahr 2025 noch immer 61,85 % der Lieferungen, doch der Umsatz mit Leistungsmodulen und Hybridgehäusen stieg mit einer CAGR von 10,92 %, da Designer höhere Ströme in engen Gehäusen anstrebten. Infineons HybridPACK Drive G2 Fusion veranschaulichte die Kombination, indem Silizium-IGBTs mit SiC-Dioden in einem einzigen geformten Antriebsstrang gepaart wurden, was bis zu 220 kW bei 750 V für industrielle Traktionsanwendungen ermöglichte. Japanische Netzteilunternehmen tauschten diskrete TO-247-Bauelemente gegen kundenspezifische Board-on-Package-Hybride aus, reduzierten den Platzbedarf um 65 % und eliminierten Flüssigkühlkreisläufe.

Durchsteckmontagegehäuse hielten eine Nischenstellung bei Gleichrichterbrücken über 100 A, wo vertikale Wärmestrompfade die Vorteile der automatischen Bestückung überwiegen. Chip-Scale-Gehäuse, obwohl umsatzmäßig gering, wurden für Edge-Sensorknoten, die in Servogehäuse eingebettet sind, unverzichtbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Fabrikautomatisierung führt weiterhin, erneuerbare Energien sprinten vor

Fabrikautomatisierung und Bewegungssteuerung absorbierten 27,75 % der Lieferungen im Jahr 2025 und blieben der Anker für den Markt für industrielle diskrete Halbleiter. Jede 20-kW-Servoachse enthielt USD 500 an diskretem Inhalt, eine Zahl, die stieg, als SiC-Antriebe in deutschen Automobilmontagelinien eingesetzt wurden, den Positionierungsfehler um 40 % reduzierten und die jährlichen Energiekosten bei einem Investitionsaufwand von USD 1,2 Millionen um USD 380.000 senkten. Wechselrichter für erneuerbare Energien und Speichersysteme, obwohl heute noch kleiner, verzeichneten eine CAGR von 12,01 %, eine Entwicklung, die durch onsemis hybride Si/SiC-F5BP-Module unterstützt wurde, die die Leistungsdichte von String-Wechselrichtern um 15 % erhöhten und die Energieertragserträge um USD 2.500 pro MW jährlich steigerten.

Industrieroboter vervielfachten die Stückzahlnachfrage, da jeder Roboter 30–50 diskrete Teile in Gelenkantrieben, Hilfsachsen und Sicherheitskreisen integrierte. Schwermaschinerie-OEMs erhöhten ebenfalls den Inhalt pro Einheit, wobei elektrische Aktuatoren die Hydraulik ersetzten und robuste 1.200-V-Gate-Treiber erforderten. Schließlich hielten USV-Installationen für Rechenzentrumsausbau die Nachfrage nach Hochspannungsgleichrichtern und verlustarmen IGBTs aufrecht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 45,20 % des Umsatzes des Marktes für industrielle diskrete Halbleiter und wuchs mit einer CAGR von 8,44 % schneller als der globale Durchschnitt. China führte die Lieferungen an, indem es Leistungsbauelement-Fabs vertikal in Motor- und Antriebshersteller integrierte, ein Schritt, der die Vorlaufzeiten von 16 Wochen auf 4 Wochen reduzierte und die Beschaffungskosten um 28 % senkte. Japan nutzte Fertigungsprozesse in Automobilqualität, um hochzuverlässige SiC-Dioden für Robotik und Werkzeugmaschinen zu liefern, während Indiens produktionsgebundene Anreizprogramme neue Mittelspannungs-MOSFET-Backend-Betriebe anzogen. Die regionale Waferproduktion wurde bis 2026 auf 5,2 Millionen Einheiten pro Monat prognostiziert, was etwa 40 % der globalen Kapazität entspricht.

Nordamerikas Anteil konzentrierte sich auf die Führungsrolle im SiC-Ökosystem. Der Hochlauf von Wolfspeeds Mohawk-Valley-Fab, kombiniert mit CHIPS-Act-Zuschüssen, positionierte die USA zur Sicherung der Versorgung für Verteidigungs- und Infrastrukturprojekte für erneuerbare Energien. Die kanadische Nachfrage stieg bei der Elektrifizierung des Bergbaus, wo 1.700-V-SiC-MOSFETs Trolleybus-Batterie-Hybrid-Lkw ermöglichten.

Europa trieb seine Agenda zur Halbleitersouveränität durch den EUR 43 Milliarden (USD 49,31 Milliarden) schweren Europäischen Chips Act voran, wobei Deutschland Infineons neue Dresdner Fab beherbergt, die ab 2026 industrielle diskrete Leistungsbauelemente produzieren soll. Strenge Effizienzvorschriften trieben die frühe SiC-Einführung in Drehzahlregelantrieben und solaren Mikronetzen in Deutschland, Frankreich und den nordischen Ländern voran. Gleichzeitig ermutigten Subventionsrahmen Co-Design-Initiativen zwischen Chipherstellern und Ausrüstungs-OEMs, was die Validierungszyklen verkürzte.

Die Einführung in Südamerika blieb auf Brasiliens Bergbau- und Ethanolverarbeitungsanlagen konzentriert, wo robuste IGBTs Megawatt-Antriebe antrieben.

Der Nahe Osten und Afrika verzeichneten steigende Bestellungen für Gleichrichter und TVS-Dioden in Solarparks und Elektrifizierungsprojekten für Ölfelder, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Netto-Null-Verpflichtungen die Beschaffungszyklen beschleunigten.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten mehr als 50 % des Umsatzes im Jahr 2025, was den Markt in ein mäßig konzentriertes Segment einordnet. Infineon führt den globalen Markt an, unterstützt durch ein breites Silizium-, SiC- und GaN-Portfolio sowie durch seine EUR 920 Millionen (USD 1.054,9 Millionen) schwere Dresdner Anlage, die die diskrete Produktion um 15 % steigern soll. Onsemi folgte mit etwa 12 % nach einem SiC-Kapazitätsaufbau von USD 2 Milliarden, der sein Solarwechselrichter-Modulportfolio unterstützte. STMicroelectronics hielt nahezu 10 % und nutzte Automobilsicherheitsgüten, um industrielle Wechselrichter-Sockets zu gewinnen.

Spezialisten gestalteten das Feld neu. Wolfspeed trieb die SiC-Kristallstab-Wachstumstechnologie voran und unterzeichnete mehrjährige Liefervereinbarungen mit Antriebsherstellern, während Transphorm und Navitas GaN für HF-Leistung und Kilohertz-Bereich-Drahtlosladegeräte nutzten. Chinesische Einsteiger wie BYD Semiconductor und StarPower expandierten aggressiv im mittleren IGBT-Segment und profitierten von inländischen Ausrüstungs-Cross-Sales.

Strategische Allianzen vervielfachten sich. Infineon kooperierte mit globalen Automatisierungsunternehmen, um antriebsseitige Module gemeinsam zu entwickeln; Magnachip führte 650-V-IGBTs ein, die auf 350-kW-String-Wechselrichterblöcke abzielen.[4]Magnachip PR, "Magnachip bringt zwei neue Gen6-650-V-IGBTs auf den Markt," magnachip.com Vertriebspartnerschaften, wie der Deal der Astute Group mit Good-Ark, erweiterten die europäische Reichweite für mittelständische Anbieter. Vertikale Integration tauchte ebenfalls wieder auf: Ein führender chinesischer Motorenhersteller produzierte im Jahr 2025 5 Millionen IGBTs intern und schützte sich so vor der Volatilität durch Exportkontrollen.

Marktführer für industrielle diskrete Halbleiter

Infineon Technologies AG

ON Semiconductor Corp.

STMicroelectronics N.V.

Mitsubishi Electric Corp.

Toshiba Electronic Devices & Storage Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon kündigte eine SiC-Kapazitätserweiterung in Villach, Österreich, im Wert von EUR 1,2 Milliarden (USD 1,38 Milliarden) an, mit dem Ziel einer 60-prozentigen Steigerung der Waferproduktion bis 2027.

- April 2025: Onsemi brachte hybride Si/SiC-F5BP-Module auf den Markt, die die Leistungsdichte von Solarwechselrichtern um 15 % steigerten.

- März 2025: Magnachip brachte zwei Gen6-650-V-IGBTs mit 30 % geringeren Schaltverlusten für Solar-String-Wechselrichter auf den Markt.

- Februar 2025: Die Europäische Kommission genehmigte staatliche Beihilfen in Höhe von EUR 920 Millionen (USD 1.054,9 Millionen) für Infineons Dresdner Fab für diskrete Leistungsbauelemente.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für industrielle diskrete Halbleiter als den jährlichen Umsatz aus dem Verkauf eigenständiger Leistungs- und Signalbauelemente, einschließlich Dioden, Kleinsignal- und Leistungstransistoren (MOSFET, IGBT und andere), Gleichrichter und Thyristoren, die in Durchsteckmontage-, Oberflächenmontage-, Chip-Scale- oder Modulformaten an OEMs und MRO-Kanäle verkauft werden, die Fabrikautomatisierung, Bewegungssteuerung, Schwermaschinerie, Wechselrichter für erneuerbare Energien und verwandte industrielle Systeme weltweit bedienen.

Umfangsausschlüsse: Integrierte Schaltkreise, optoelektronische Komponenten und diskrete Bauelemente, deren primäre Käufer in den Bereichen Automobil, Unterhaltungselektronik oder Telekommunikation tätig sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Diode

- Kleinsignaltransistor

- Leistungstransistor

- MOSFET-Leistungstransistor

- IGBT-Leistungstransistor

- Andere Leistungstransistoren

- Gleichrichter

- Thyristor

- Andere Typen

- Nach Material

- Silizium

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Sonstige (GaAs, SiGe, Diamant usw.)

- Nach Leistungsbewertung

- Niedrig (≤ 600 V)

- Mittel (600 – 1.200 V)

- Hoch (> 1.200 V)

- Nach Gehäuse

- Durchsteckmontage (TO-220/TO-247)

- Oberflächenmontage (SOT-23/SOIC usw.)

- Chip-Scale und Bare-Die

- Leistungsmodul und Hybridgehäuse

- Nach Endverbrauchsbranche

- Fabrikautomatisierung und Bewegungssteuerung

- Industrieroboter

- Wechselrichter für erneuerbare Energien und Speicher

- Netzteile und USV

- Schwermaschinerie und Bergbauausrüstung

- Andere Industriesegmente (Prozesssteuerung, HLK)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Bauelementeherstellern, globalen Distributoren und Anlagenwartungsingenieuren in Asien-Pazifik, Nordamerika und Europa klärten durchschnittliche Verkaufspreise, SiC- und GaN-Durchdringung, Design-Win-Zyklen und reale Vorlaufzeiten und füllten Lücken, die bei der Sekundärrecherche aufgedeckt wurden.

Schreibtischrecherche

Mordor-Analysten kompilierten UN-Comtrade-Handelscodes, WSTS-Lieferbulletins, SEMI-Ausrüstungsstatistiken, Wechselrichterinstallationen der Internationalen Energieagentur und IFR-Roboterbestände, um Nachfragepools zu skizzieren. Unternehmens-10-Ks, Anlagenkapazitätsnotizen auf D&B Hoovers, Patentinformationen von Questel und auf Dow Jones Factiva archivierte Preistrends verfeinerten Bauelementeaufteilungen und Preisgestaltung. Diese Quellen sind illustrativ; viele weitere Referenzen flossen in Datenprüfungen und den Aufbau des Kontexts ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion übersetzte HS-Ebenen-Lieferwerte in industriellen Umsatz durch Endverbrauchsdurchdringungskoeffizienten und Währungsnormalisierung. Anschließend validierten selektive Bottom-up-Aggregationen von Stichproben-Lieferantenverkäufen und Kanalvolumina die Gesamtwerte. Variablen wie industrielle Investitionsgüterindizes, Wechselrichterlieferungen, Servoantriebsinstallationen, SiC-Waferversorgung, Fabrikelektrifizierungsquoten und durchschnittliche Preiserosion speisen eine multivariate Regression, die die Nachfrage bis 2030 projiziert. Wenn Bottom-up-Stichproben abweichen, überbrücken gemischte ASP-Kurven, die in Expertengesprächen vereinbart wurden, die Lücke und stellen sicher, dass Mordors Modell mit den Marktgegebenheiten übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Peer-Review und Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Kapazitätserweiterungen, politischen Veränderungen oder wesentlichen Preisschwankungen. Ein abschließender Analystencheck kurz vor der Veröffentlichung hält die Zahlen aktuell.

Warum unsere Ausgangsbasis für industrielle diskrete Halbleiter Glaubwürdigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Forschungsgruppen Bauelementkörbe, Käufergruppen, Annahmen und Aktualisierungsrhythmen variieren.

Unsere disziplinierte Umfangsauswahl und die Dual-Track-Validierung mildern diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,12 Mrd. (2025) | ||

| USD 7,34 Mrd. (2025) | Globale Unternehmensberatung A | engere Produktliste, schließt aufkommende SiC-Bauelemente aus |

| USD 7,02 Mrd. (2024) | Fachzeitschrift B | verwendet historische Durchschnittswerte ohne Preiserosionsfaktoren |

| USD 25,0 Mrd. (2024) | Branchenverband C | aggregiert industrielle und Transportnachfrage, was die Basis aufbläht |

Dieser Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis liefert, die auf klaren Variablen und wiederholbaren Schritten basiert, sodass Entscheidungsträger sich mit Zuversicht darauf verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für industrielle diskrete Halbleiter im Jahr 2026?

Der Markt für industrielle diskrete Halbleiter wurde im Jahr 2026 auf USD 8,64 Milliarden bewertet.

Welche Produktkategorie hatte den größten Anteil am Umsatz des Marktes für industrielle diskrete Halbleiter?

Leistungstransistoren führten mit 38,20 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 9,55 % bis 2031.

Warum gewinnt Siliziumkarbid in industriellen Anwendungen an Dynamik?

SiC-Bauelemente arbeiten zuverlässig bei höheren Spannungen und Temperaturen, liefern bis zu 78 % geringere Schaltverluste und ermöglichen kleinere Kühlkörper in hocheffizienten Wechselrichtern.

Welche Region erzielte im Jahr 2025 den höchsten Umsatz?

Asien-Pazifik trug 45,20 % des Umsatzes im Jahr 2025 bei, angetrieben durch massive Fertigungsbasen und staatliche Anreize.

Wie beeinflussen Exportkontrollen die Lieferkette?

US-chinesische Exportkontrollen erhöhten Vorlaufzeiten und Redesign-Kosten und zwangen multinationale OEMs, ihre Bezugsquellen zu diversifizieren und höhere Lagerbestände zu halten.

Was treibt das schnelle Wachstum von Leistungsmodulen und Hybridgehäusen an?

Integrierte Module vereinfachen das thermische Management, reduzieren parasitäre Induktivitäten und erhöhen die Leistungsdichte, was die Miniaturisierungsziele moderner Fabrikautomatisierungssysteme unterstützt.

Seite zuletzt aktualisiert am: