Größe und Marktanteil des südkoreanischen Marktes für diskrete Halbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

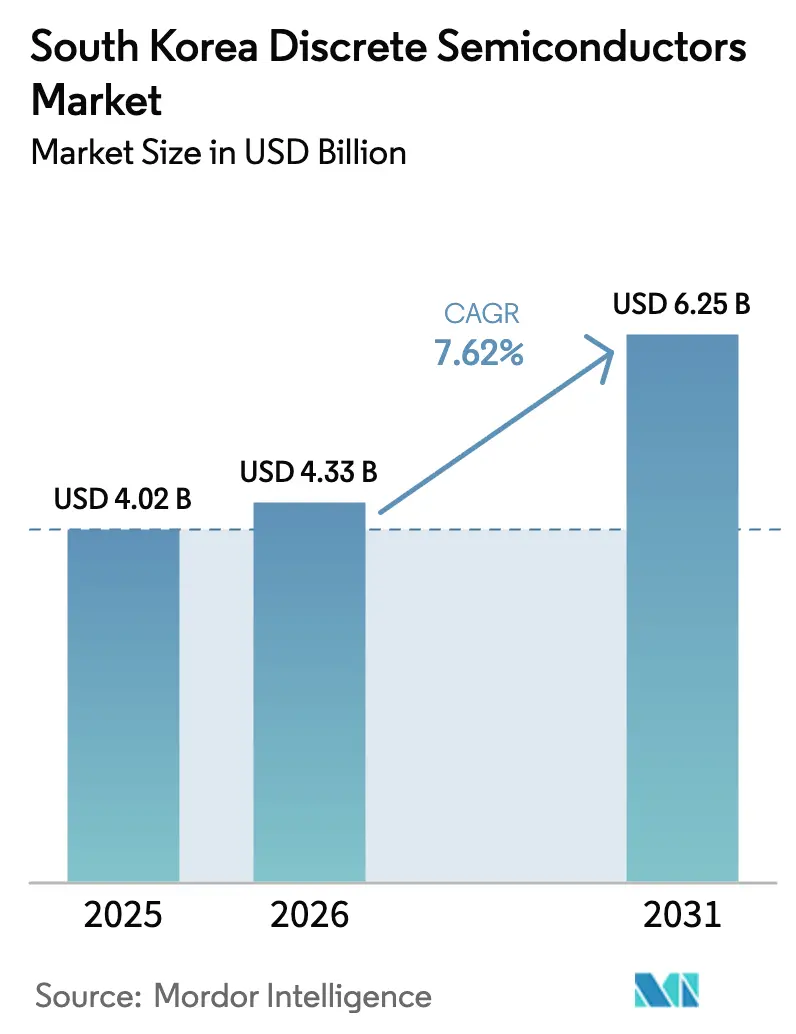

| Marktgröße im Basisjahr (2025) | 4.02 Milliarden US-Dollar |

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 6.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südkoreanischen Marktes für diskrete Halbleiter von Mordor Intelligence

Die Größe des südkoreanischen Marktes für diskrete Halbleiter wird im Jahr 2026 auf 4,33 Milliarden USD geschätzt, ausgehend von einem Wert von 4,02 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 6,25 Milliarden USD zeigen, und wächst mit einer CAGR von 7,62 % über den Zeitraum 2026–2031. Diese Expansion ist mit der Elektrifizierung von Fahrzeugen, der Verdichtung von 5G-Netzen und dem Ausbau inländischer Fertigungsanlagen im Rahmen des K-Halbleiter-Gürtel-Programms verbunden. Leistungstransistoren hielten im Jahr 2024 einen beherrschenden Anteil von 65,5 %, was ihre zentrale Rolle bei der Energieumwandlung in Automobil- und Industriesystemen widerspiegelt. Silizium blieb das dominierende Material, aber Siliziumkarbid (SiC) verzeichnete eine CAGR von 19,2 % auf der Grundlage einer Schnellladeinfrastruktur, die Wide-Bandgap-Effizienz erfordert. Inländische Marktführer wie Samsung Electronics und SK Hynix vertieften die vertikale Integration, während globale Lieferanten – darunter Infineon und STMicroelectronics – spezialisierte SiC- und GaN-Portfolios nutzten, um Automobildesign-Aufträge zu gewinnen. Kapitalsubventionen, höhere Steuergutschriften und ein etabliertes Elektroniksystem ziehen weiterhin neue Investitionen an, auch wenn die Integration auf IC-Ebene und der Mangel an Fachkräften das langfristige Aufwärtspotenzial dämpfen.

Wichtigste Erkenntnisse des Berichts

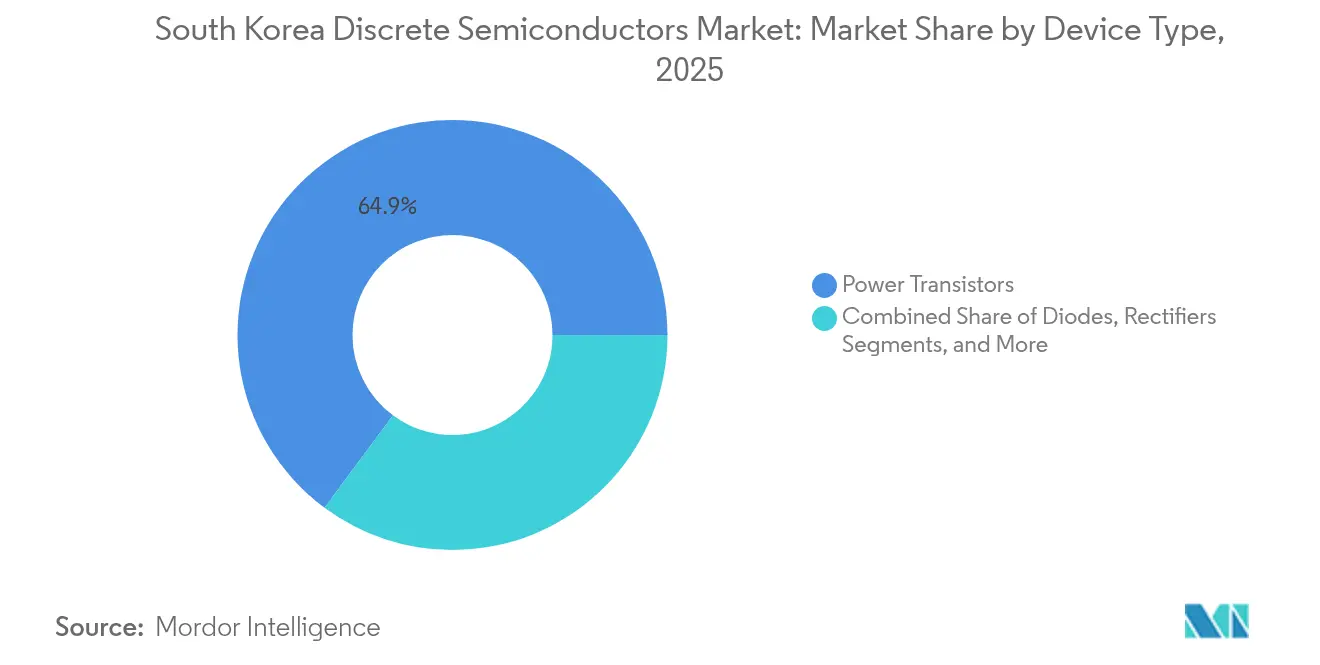

- Nach Gerätetyp führten Leistungstransistoren mit einem Marktanteil von 64,85 % im südkoreanischen Markt für diskrete Halbleiter im Jahr 2025; SiC-Geräte innerhalb dieser Klasse entwickeln sich bis 2031 mit einer CAGR von 18,7 %.

- Nach Halbleitermaterial entfiel auf Silizium ein Anteil von 87,95 % der Marktgröße des südkoreanischen Marktes für diskrete Halbleiter im Jahr 2025, wobei SiC bis 2031 voraussichtlich mit einer CAGR von 18,7 % wachsen wird.

- Nach Spannungsklasse repräsentierten diskrete Hochspannungskomponenten (>600 V) im Jahr 2025 einen Anteil von 17,55 % der Marktgröße des südkoreanischen Marktes für diskrete Halbleiter und wachsen bis 2031 mit einer CAGR von 11,6 %.

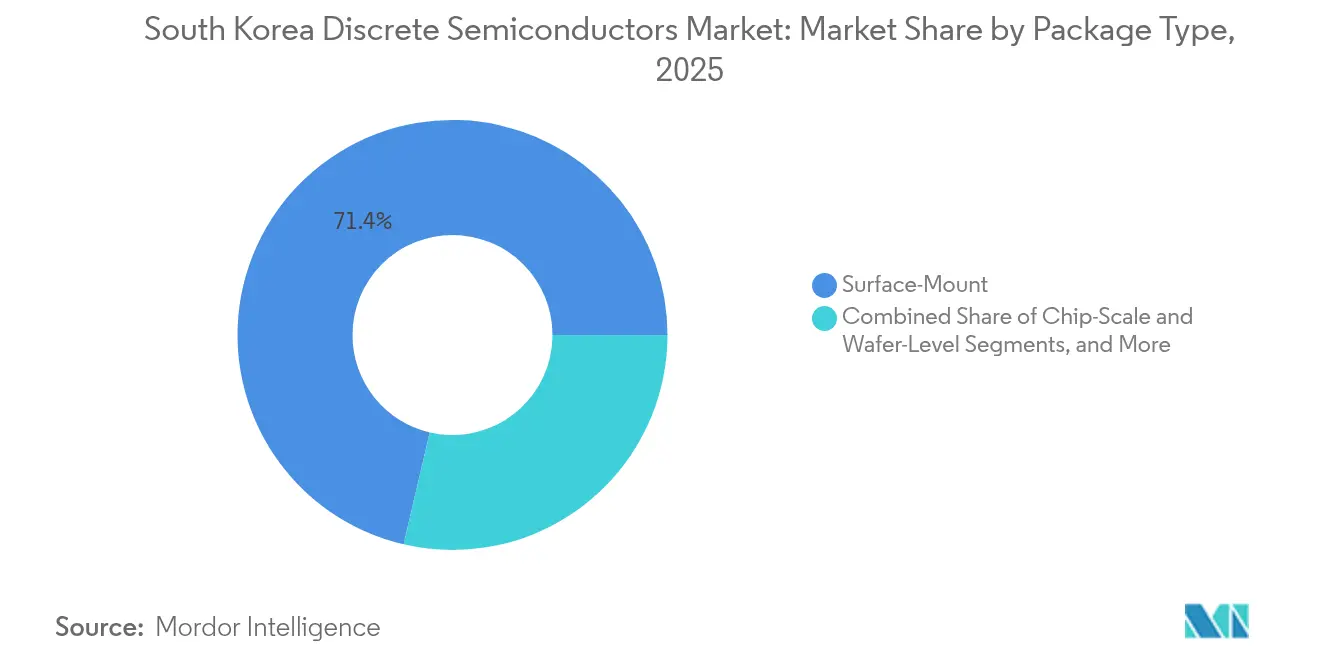

- Nach Gehäusetyp erzielten Oberflächenmontage-Formate im Jahr 2025 einen Umsatzanteil von 71,35 %, während Chip-Scale-Gehäuse bis 2031 eine CAGR von 15,2 % erzielen sollen.

- Nach Endverbraucherbereich dominierte die Unterhaltungselektronik mit einem Marktanteil von 40,25 % im südkoreanischen Markt für diskrete Halbleiter im Jahr 2025; der Automobilsektor ist mit einer CAGR von 15,4 % bis 2031 der am schnellsten wachsende Sektor.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Markt für diskrete Halbleiter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Investitionssubventionen des K-Halbleiter-Gürtels beschleunigen den inländischen Fertigungsanlagenausbau | +2.1% | National – Schwerpunkt auf der Provinz Gyeonggi | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Elektrofahrzeug-Ladeinfrastruktur treibt SiC/GaN-Leistungsbauelemente an | +1.8% | Städtische Zentren, Autobahnkorridore | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Speicher- und Displayausrüstung für hochwertige diskrete Bauelemente | +1.3% | Halbleiterfertigungszentren | Mittelfristig (2–4 Jahre) |

| Verdichtung von 5G-Basisstationen durch SKT/KT/LGU+ | +1.0% | Städtische Zentren expandieren landesweit | Kurzfristig (≤ 2 Jahre) |

| China-plus-eins-Strategien der OEMs leiten Importe über koreanische OSATs | +0.7% | Exportzonen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Investitionssubventionen des K-Halbleiter-Gürtels

Der K-Halbleiter-Gürtel der Regierung stellte im Jahr 2025 rund 23 Milliarden USD für neue Fertigungsanlagen und Materialwerke bereit und löste damit über KRW 510 Billionen (0,37 Billionen USD) an zugesagten privaten Investitionen aus. Samsung bestätigte eine zusätzliche Pyeongtaek-Linie, während SK Hynix einen Yongin-Cluster vorantrieb, der bis 2027 hochvolumige diskrete Kapazitäten in Betrieb nehmen wird. Die Steuergutschriften stiegen im Februar 2025 auf 20 % für Konzerne und 30 % für KMU, wodurch Kapitallücken geschlossen wurden, die bisher die Wide-Bandgap-Fertigung entmutigten. Diese Anreize senken die Einstiegskosten für SiC- und GaN-Prozesslinien, verkürzen die Markteinführungszeit für lokale Lieferanten und intensivieren den Wettbewerb unter Ausrüstungslieferanten.[1]Chosun Ilbo, "Seoul weitet Halbleiterunterstützung auf 23 Mrd. USD aus," Chosun.com

Schneller Ausbau der Elektrofahrzeug-Ladeinfrastruktur treibt SiC/GaN-Leistungsbauelemente an

Südkoreanische Städte fügten in den Jahren 2024–2025 Hunderte von Ultraschnellladestationen hinzu, da Hyundais 800-V-Elektrofahrzeugarchitektur an Bedeutung gewann. SiC-MOSFETs in den Ladestationen reduzierten die Schaltverluste um bis zu 80 % und ermöglichten 350-kW-Stationen mit 30 % kleinerem Platzbedarf im Vergleich zu Silizium-IGBTs. Flottenoperatoren in Seoul berichteten von 20 % Energieeffizienzgewinnen nach der Umrüstung auf SiC-Leistungsmodule. Fahrzeug-OEMs spiegelten diesen Trend wider: Bordladegeräte der nächsten Generation integrieren nun GaN-Bauelemente, um Gewicht zu reduzieren und thermische Reserven zu verbessern, was die inkrementelle Nachfrage nach diskreten Leistungshalbleitern antreibt.

Lieferketteneffekte der Speicher- und Displayausrüstung auf hochwertige diskrete Bauelemente

Samsungs Umrüstung seiner P2-Fabrik auf fortschrittlichen DRAM, geplant für 100.000 Wafer pro Monat bis Anfang 2026, sowie SK Hynix' NAND-Investitionen erforderten Hochspannungs-Diskretbauelemente für Plasmaätzer, Implantationsanlagen und Testhandler. Ausrüstungslieferanten wandten sich SiC-Transistoren zu, die 15 % Energieeinsparungen und eine engere Prozessstabilität lieferten und strenge Betriebszeitvorgaben erfüllten. Display-Fertigungsanlagen folgten diesem Beispiel und spezifizierten diskrete Bauelemente mit höheren Avalanche-Bewertungen und verbesserter Wärmeableitung, um die OLED-Ausbeute zu maximieren. Diese vorgelagerten Anforderungen wirken sich auf den südkoreanischen Markt für diskrete Halbleiter aus und stützen Premium-Durchschnittsverkaufspreise für robuste Leistungsbauelemente.

Verdichtung von 5G-Basisstationen durch SKT/KT/LGU+

Das Trio der Mobilfunkbetreiber investierte zwischen 2024 und Juni 2025 rund KRW 4 Billionen (2,9 Milliarden USD) in neue 5G-Zellen, als Teil eines Plans, bis 2026 weitere KRW 5 Billionen (3,6 Milliarden USD) hinzuzufügen. Jede Basisstation stützt sich auf GaN-HF-Transistoren, die die Verstärkereffizienz um 40 % steigern, Kühllasten reduzieren und kompakte Funkdesigns ermöglichen. SK Telecoms private 5G-Einsätze in Halbleiterwerken erhöhten die diskrete Nachfrage nach hochzuverlässigen HF-Schaltern und Schutzbauelementen weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Integration auf IC-Ebene ersetzt eigenständige Komponenten | -1.2% | Global, betrifft koreanische Hersteller | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei Rohwafern setzt FX-Volatilität aus | -0.8% | Landesweite Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Hohe SiC/GaN-Investitionsschwellen schränken den KMU-Einstieg ein | -0.5% | Aufstrebende Akteure landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften im Bereich Leistungsbauelementedesign | -0.6% | Forschungs- und Entwicklungszentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration auf IC-Ebene ersetzt eigenständige Komponenten

Smartphone-OEMs eliminierten mehrere diskrete Leistungsregler durch die Einführung integrierter PMICs, wodurch 30 % der Leiterplattenfläche frei wurden und der Energieverbrauch um 15 % sank. Eine ähnliche Konsolidierung entstand bei Wearables und IoT-Sensoren. Da die Unterhaltungselektronik 40,9 % der Nachfrage im Jahr 2024 ausmachte, dämpfen solche System-on-Chip-Strategien die Stückzahlen von Kleinsignal-Diskretbauelementen. Automobilarchitektur-Roadmaps für zonale Architekturen weisen in dieselbe Richtung, wo Gate-Treiber- und Sensorfunktionen in gemischtsignal-ASICs verlagert werden, was strukturellen Druck auf das langfristige Wachstum ausübt.

Importabhängigkeit bei Rohwafern setzt FX-Volatilität aus

Koreanische Hersteller diskreter Bauelemente beziehen SiC-Boules hauptsächlich aus den Vereinigten Staaten, Japan und Europa. Der Rückgang des Won auf KRW 1.438 pro USD Ende 2024 erhöhte die Materialkosten für mittelständische Unternehmen um bis zu 12 % und erodierte die Margen bei in USD denominierten Exportverträgen. Während Samsung und SK Hynix das Währungsrisiko absichern, fehlen kleineren Anbietern vergleichbare Instrumente, was das Cashflow-Risiko verstärkt. Inländische Kristallzuchtinitiativen befinden sich noch im Pilotmaßstab, sodass die Wechselkurssensitivität bis 2027 anhalten wird.[2]IT조선, "Südkoreas Industrie besorgt über steigenden Wechselkurs," it.chosun.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Leistungstransistoren verankern das Wachstum

Leistungstransistoren generierten im Jahr 2025 64,85 % des Umsatzes und stehen damit im Mittelpunkt des südkoreanischen Marktes für diskrete Halbleiter. Die Klasse soll von 2026 bis 2031 eine CAGR von 8,95 % erzielen, da EV-Wechselrichter auf 800-V-Architekturen umsteigen und Industrieantriebe höhere Effizienz fordern. Innerhalb dieses Segments dominieren MOSFETs den größten Anteil, und die Marktgröße des südkoreanischen Marktes für diskrete Halbleiter für SiC-MOSFETs ist auf dem Weg, sich im Zuge des Ladeinfrastrukturausbaus deutlich zu vergrößern. Allein Hyundais IONIQ-5-Plattform verwendet über 50 Leistungstransistoren pro Fahrzeug, was die Tiefe der automobilen Nachfrage unterstreicht.

Der Wettbewerb verschärfte sich, als Infineon seinen Automobilfußabdruck global auf 14 % ausweitete und koreanische OEMs mit IGBTs der zweiten Generation mit Trench-Stop-Technologie belieferte, die strenge Sperrschichttemperaturanforderungen erfüllen. Dioden und Gleichrichter machten rund 20,35 % des Umsatzes aus und versorgten Hilfsstromschienen in Verbrauchergeräten und Servern. Kleinsignaltransistoren hatten einen Anteil von 10,05 %, wobei das Volumenwachstum durch die PMIC-Integration gedämpft wird. Thyristoren mit 4,75 % blieben für netzseitige Leistungsregler unverzichtbar, eine bescheidene, aber stabile Nische, die von KEPCOs Verteilungsaufrüstungsprojekten profitiert.

Nach Halbleitermaterial: SiC beschleunigt sich, Silizium behält seine Skalierung

Silizium hielt im Jahr 2025 einen Anteil von 87,95 %, was seine niedrigen Kosten und die etablierte Lieferkette widerspiegelt. Dennoch stieg SiC aufgrund der starken Nachfrage nach Hochspannungsrobustheit mit einer CAGR von 18,7 % bis 2031. Die Marktgröße des südkoreanischen Marktes für diskrete Halbleiter für SiC-Bauelemente soll bis Ende des Jahrzehnts 1 Milliarde USD überschreiten, da Onsemi KRW 1,4 Billionen (1 Milliarde USD) in eine Bucheon-Fertigungsanlage und ein Forschungszentrum für EV-taugliches SiC investiert. Ein führender Hersteller von Industriemotoren berichtete von einer 25-prozentigen Verlustreduzierung nach dem Wechsel zu SiC-Modulen.

GaN gewann zwar kleinere, aber sichtbare Bedeutung in der Telekommunikation und bei mobilen Schnellladegeräten, wo Schaltfrequenzen über 1 MHz das Spulenvolumen reduzieren. Andere Verbindungshalbleiter – GaAs und SiGe – machten zusammen weniger als 3 % des Anteils aus, blieben aber in Mikrowellenverbindungen und Lidar-Verstärkern unverzichtbar. Trotz der Fortschritte bei Wide-Bandgap-Materialien unterstützt Silizium weiterhin die Masse der Commodity-Diskretbauelemente dank ausgereifter 200-mm-Fertigungsanlagen, die kostengünstige Dioden und Kleinsignalbauelemente liefern.

Nach Spannungsklasse: Hochspannungsklasse führt die CAGR an

Niederspannungskomponenten (<40 V) machten im Jahr 2025 51,85 % der Lieferungen aus, was ihre Allgegenwart in Smartphones und IoT-Knoten widerspiegelt. Mittelspannungsteile (40–600 V) machten 30,60 % aus und versorgten Haushaltsgeräte und Fabrikautomatisierungsantriebe. Die Hochspannungsklasse (>600 V) mit einem Anteil von 17,55 % soll bis 2031 mit einer CAGR von 11,6 % am schnellsten wachsen, angetrieben durch EV-Wechselrichter, Konverter für erneuerbare Energien und Netzmodernisierungsprojekte. Die Marktgröße des südkoreanischen Marktes für diskrete Halbleiter für Hochspannungs-SiC-Dioden wächst, da KEPCOs Smart-Grid-Ausbau SiC für geringere Schaltverluste vorschreibt und in Pilotumspannwerken 35 % Energieeinsparungen erzielt.

OEM-Migrationen zu 800-V-Batteriepaketen multiplizieren die Bauelementeanzahl und Volt-Ampere-Bewertungen und zwingen Lieferanten, die Robustheit des Gate-Antriebs und die Kurzschlussstandzeiten zu verfeinern. Mittelspannungsbauelemente profitieren unterdessen von der Elektrifizierung von HLK-Kompressoren und Industrierobotern, obwohl ihre CAGR einstellig bleibt.

Nach Gehäusetyp: Dominanz der Oberflächenmontage steht vor Disruption durch Chip-Scale

Oberflächenmontagegehäuse, einschließlich SOT und DFN, erzielten im Jahr 2025 einen Anteil von 71,35 % dank Leiterplattenautomatisierung und kompakter Bauformen. Chip-Scale- und Wafer-Level-Gehäuse skalieren mit einer CAGR von 15,2 % bis 2031 rasch. Ein koreanisches Smartphone-Flaggschiff ersetzte alle diskreten Leistungskomponenten durch Chip-Scale-Versionen, reduzierte die Leiterplattenfläche um 40 % und erhöhte die thermische Reserve. Automobillieferanten spiegelten diesen Wandel wider und entwickelten gemeinsam Chip-Scale-IGBT-Module, die eine um 50 % höhere Leistungsdichte für Traktionswechselrichter liefern.

Rückseitenmetallisierung, Kupferclip-Bonding und gesintertes Die-Attach entwickeln sich zu wichtigen Differenzierungsmerkmalen. Da SiC-Sperrschichttemperaturen über 175 °C steigen, wird Gehäuseinnovation bei der Minderung thermischer Engpässe entscheidend – ein Bereich, in dem koreanische OSATs in Vakuumreflow und fortschrittliches Underfill investieren.

Nach Endverbraucherbereich: Automobil wächst stark, während Unterhaltungselektronik die Führung behält

Unterhaltungselektronik und Haushaltsgeräte machten im Jahr 2025 40,25 % des Marktanteils des südkoreanischen Marktes für diskrete Halbleiter aus, was die Dominanz des Landes bei Smartphones, Fernsehern und Premium-Haushaltsgeräten widerspiegelt. Diese hochvolumigen Geräte stützen sich auf Niederspannungs-MOSFETs, ESD-Schutzdioden und Gleichrichter, die in ausgereiften 200-mm-Fertigungsanlagen rund um Seoul produziert werden. Das Expansionstempo des Segments verlangsamt sich, da die System-on-Chip-Integration die Stückliste für Kleinsignal-Diskretbauelemente reduziert, doch Ersatzzyklen und Premium-Display-Upgrades halten die Stückzahlnachfrage stabil.

Automobilanwendungen entwickeln sich bis 2031 mit einer CAGR von 15,4 % auf der Grundlage der beschleunigenden Elektrifizierung. Hyundais 800-V-EV-Plattformen integrieren mehr als 300 diskrete Leistungsbauelemente pro Fahrzeug – darunter SiC-MOSFET-Traktionswechselrichter und GaN-Bordladegeräte – um Effizienz und Reichweite zu maximieren. Jeder Wechsel zu höheren Batteriespannungen erhöht den diskreten Inhalt um nahezu 30 % und schafft einen Multiplikatoreffekt auf die Nachfrage nach Hochspannungs- und Hochstromgehäusen. Die Telekommunikationsinfrastruktur absorbierte rund 14,60 % des Umsatzes, angetrieben durch GaN-HF-Transistoren in 5G-Basisstationen, die die Betreiber SK T, KT und LG Uplus weiter verdichten. Industrieautomatisierung und Robotik hielten einen Anteil von nahezu 9,70 %, während Leistungskonverter für erneuerbare Energien und netzmaßstäbliche Speichersysteme zusammen 5,05 % ausmachten, unterstützt durch nationale Klimaneutralitätsziele.

Geografische Analyse

Die Provinz Gyeonggi dominierte im Jahr 2025 die nationale Kapazität. Massive Standorte in Pyeongtaek, Hwaseong und Icheon beherbergen Wafer-Fertigungsanlagen, die sowohl Siliziumdioden als auch aufkommende SiC-Linien produzieren. Der K-Halbleiter-Gürtel leitet Infrastrukturfinanzierung in diesen Korridor und erleichtert Lieferantencluster für Gase, Fotomasken und CMP-Aufschlämmungen. Eine solche Agglomeration verkürzt Logistikschleifen, konzentriert aber seismische und Wasserversorgungsrisiken.

Die Achse Seoul-Incheon trug neben der Provinz Gyeonggi einen bedeutenden Anteil am Marktwert bei, verankert durch Designzentren, Forschungs- und Entwicklungslabore sowie Häuser für fortschrittliche Verpackung. Onsemi betreibt ein Lösungstechnikzentrum in Bundang, das Kamera- und Analogkunden unterstützt, während mehrere OSATs in Incheon Leistungsmodule für den Export verpacken. Die Nähe zu OEMs der Unterhaltungselektronik beschleunigt Designzyklen, ein Vorteil für hochumschlagende Handset-Diskretbauelemente. Busan-Ulsan im Südosten produzierte einen nominalen Anteil an diskreten Bauelementen und nutzte dabei Verbindungen zur Automobil- und Schwerindustrie. Lokale Hochschul-Industrie-Programme konzentrieren sich auf die Zuverlässigkeit von Leistungsbauelementen in rauen maritimen Umgebungen. Die verbleibenden 5,00 % verteilten sich auf aufstrebende Städte wie Daejeon, das von der Talentpipeline des KAIST profitiert.

Wettbewerbslandschaft

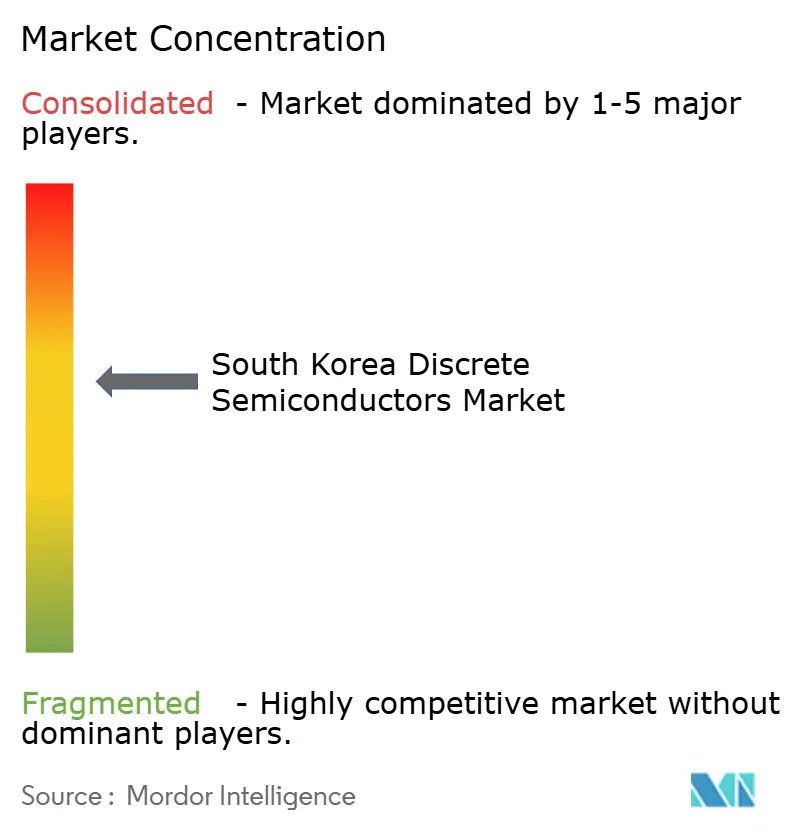

Der Markt zeigt eine moderate Konzentration, die Skaleneffizienzen mit Raum für Nischenspezialisten ausbalanciert. Samsung Electronics verankert die inländische Ebene durch die Fertigung von Silizium-Leistungstransistoren in denselben Komplexen, in denen Fernseher und Haushaltsgeräte hergestellt werden, was eine gebundene Nachfrage und Kostenhebel sicherstellt. SK Hynix hat sich über den Speicherbereich hinaus in Hochspannungs-Diskretbauelemente für Rechenzentrum-Stromschienen ausgeweitet und strebt bis 2027 einen weiteren Kapazitätsausbau von 3,87 Milliarden USD an.

Unter den globalen Marktteilnehmern hielt Infineon im Jahr 2024 17,7 % des südkoreanischen Automobilhalbleiterumsatzes und lieferte EDT3-Trench-Stop-IGBTs, die 20 % geringere Leitverluste in EV-Wechselrichtern erzielen.[4]Infineon Technologies, "Infineon stellt neue Generation von IGBT-Chips für die Automobilindustrie vor," infineon.com STMicroelectronics stärkte seine Position mit der Einführung von automobilgerechten MOSFETs im Jahr 2024, die einen verbesserten thermischen Widerstand aufweisen, der auf koreanische OEM-Spezifikationen zugeschnitten ist. ON Semiconductor erweiterte eine Bucheon-SiC-Linie, um lokale Traktionswechselrichterverträge zu bedienen, und nutzte dabei sein Investitionsengagement von KRW 1,4 Billionen (1 Milliarde USD).

Spezialisierte koreanische Akteure füllen Technologielücken: RFHIC dominiert GaN-HF-Bauelemente für 5G-Makrozellen, während BOS Semiconductors sich auf Chips für den Automobil-Karosseriebereich konzentriert. ROHM setzte bis zum Geschäftsjahr 2027 JPY 510 Milliarden (3,5 Milliarden USD) ein, um die globale SiC-Produktion zu steigern, was mögliche Gemeinschaftsunternehmen mit koreanischen Modulherstellern signalisiert. Wettbewerbliche Differenzierungsmerkmale konzentrieren sich nun auf Wide-Bandgap-Waferqualität, Chip-Scale-Verpackung und zertifizierte Zuverlässigkeitsdaten, die AEC-Q101- und Telekommunikationsstandards erfüllen. Unternehmen kombinieren Forschungs- und Entwicklungsallianzen mit Ausrüstungsherstellern und EV-OEMs, um Bauelementephysik und Modultopologie gemeinsam zu optimieren und eine stetige Pipeline anwendungsspezifischer Produkte sicherzustellen.

Marktführer der südkoreanischen Branche für diskrete Halbleiter

-

Vishay Intertechnology Inc.

-

STMicroelectronics NV

-

Infineon Technologies AG

-

On Semiconductor Corporation

-

Rohm Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electronics verpflichtete sich zu 17 Milliarden USD, um die Produktion von Wide-Bandgap-Leistungsbauelementen bis 2028 zu verdreifachen, mit dem Ziel, SiC-MOSFETs für Automobil-Traktionswechselrichter zu produzieren.

- April 2025: SK Hynix reservierte 3,87 Milliarden USD für einen neuen Hochspannungs-Diskret-Campus, der 2.000 Arbeitsplätze schafft und die koreanische Versorgungsresilienz stärkt.

- März 2025: Das Ministerium für Handel, Industrie und Energie erhöhte die gesamte Halbleiterunterstützung auf 23 Milliarden USD und wies erhebliche Zuschüsse für Pilotlinien für diskrete Bauelemente zu.

- Februar 2025: Das Parlament hob die Steuergutschriften für die Chipindustrie auf 20 % für Großunternehmen und 30 % für KMU im Rahmen des K-Chips-Gesetzes an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den südkoreanischen Markt für diskrete Halbleiter als den Wert aller neu hergestellten Einzelfunktionsbauelemente, Dioden, Kleinsignal- und Leistungstransistoren (MOSFET, IGBT, bipolar), Gleichrichter und Thyristoren, die auf Silizium, SiC oder GaN aufgebaut und in einem fertigen Gehäuse für den inländischen Verkauf oder Export geliefert werden. Diese Teile übernehmen Schalt-, Verstärkungs- oder Schutzfunktionen und werden zum ersten kommerziellen Verkaufspreis innerhalb der Grenzen Südkoreas von lokalen Fertigungsanlagen oder Importeuren gezählt.

Ausschluss aus dem Umfang: Integrierte Schaltkreise, Bildsensoren, Verbindungslaser-Dioden, die ausschließlich für die optische Kommunikation verwendet werden, und unverpackte Bare-Die, die nur innerhalb von Multi-Chip-Modulen zusammengebaut werden, sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Gerätetyp

- Dioden

- Gleichrichter

- Kleinsignaltransistoren

-

Leistungstransistoren

- MOSFET

- IGBT

- Bipolar

- Thyristoren

- Andere Gerätetypen

-

Nach Halbleitermaterial

- Silizium (Si)

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Andere (GaAs, SiGe)

-

Nach Spannungsklasse

- Niedrig (< 40 V)

- Mittel (40–600 V)

- Hoch (> 600 V)

-

Nach Gehäusetyp

- Oberflächenmontage (SMD/SOT/DFN)

- Durchsteckmontage (TO-, DO-)

- Chip-Scale und Wafer-Level

-

Nach Endverbraucherbereich

- Automobil

- Unterhaltungselektronik und Haushaltsgeräte

- Kommunikationsinfrastruktur

- Industrieautomatisierung und Robotik

- Energie und Strom (Erneuerbare Energien, Energiespeichersysteme)

- Luft- und Raumfahrt sowie Verteidigung

- Andere Bereiche (Gesundheitswesen, Beleuchtung)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Postumfragen mit Leitern von Fertigungsanlagenbetrieben, EV-Wechselrichterdesignern, Vertriebskanalmanagern und Beschaffungsleitern in Seoul, Gyeonggi und Chungcheong ermöglichten es uns, Stückausbeuten, durchschnittliche Verkaufspreise und Importsubstitutionsraten zu überprüfen, die Sekundärdaten nicht mit Sicherheit bestimmen konnten. Rückkopplungsschleifen halfen uns, Annahmen zur automobilen Durchzugsnachfrage und SiC-Wafer-Adoptionskurven abzugleichen.

Desk-Research

Wir begannen mit Produktions-, Handels- und Preislinien aus offenen Quellen wie dem Korea Customs Service HS-Level-Export, dem vierteljährlichen Geräteoutput der KSIA, den WSTS-Stücklieferungen, den Erzeugerpreiszeitreihen der Bank of Korea und den UN-Comtrade-Importvolumina. Unternehmens-10-Ks, Investorenunterlagen und Pressemitteilungen ergänzten Kosten- und Kapazitätsdaten, während Dow Jones Factiva und D&B Hoovers geprüfte Finanzdaten für privat gehaltene lokale Fertigungsanlagen lieferten. Patent-Trend-Auswertungen von Questel klärten Materialverschiebungen in Richtung SiC und GaN. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Quellen; viele weitere Datensätze wurden vor der Modellierung überprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt wandelt Produktion plus Nettoimporte in die inländische Verfügbarkeit um, die dann nach Endverwendung unter Verwendung von Statistiken zu Haushaltsgeräten, Smartphones, EV- und 5G-Basisstationsoutput aufgeteilt wird; selektive Bottom-up-Zusammenfassungen von Stichproben-Durchschnittsverkaufspreisen × Volumen von sechs führenden Distributoren validieren die Gesamtsummen vor der endgültigen Anpassung. Zu den Schlüsselvariablen gehören: EV-Montagevolumina, 5G-Makrozellen-Einsätze, Smartphone-Lieferungen, SiC-Wafer-Starts und KRW-USD-Parität. Multivariate Regression kombiniert mit exponentieller Glättung projiziert jeden Treiber, wobei Szenariogrenzen durch den Konsens der Primärforschung informiert werden. Datenlücken, insbesondere bei gebundenen Automobilmodulen, wurden mit Penetrationsraten-Proxys überbrückt und durch Folgegespräche erneut validiert.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten triangulieren jeden Modellierungsdurchlauf gegen WSTS-Korea-Gesamtwerte, KSIA-Vorstandsprüfungen und Quartalsergebnisse der acht größten Lieferanten. Abweichungen von mehr als drei Prozentpunkten lösen eine Neuprognose und eine Überprüfung durch einen leitenden Analysten aus. Berichte werden jährlich aktualisiert, und jede wesentliche Fertigungsanlagenerweiterung oder Zolländerung veranlasst eine Zwischenaktualisierung vor der Kundenlieferung.

Verlässliche Basiszahlen für diskrete Halbleiter in Südkorea

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Herausgeber unterschiedliche Gerätekombinationen, Importbehandlungsregeln und Prognoseintervalle wählen.

Die wichtigsten Lückenursachen hier resultieren aus engeren Produktumfängen, der ausschließlichen Abhängigkeit von börsennotierten Unternehmenserlösen oder fehlenden Graumarktimporten; Mordor Intelligence berücksichtigt alle kommerziellen Ströme, bestätigt Annahmen durch persönliche Interviews und aktualisiert das Basisjahr jeden Juni, was Wettbewerber selten erreichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,02 Mrd. USD (2025) | ||

| 1,63 Mrd. USD (2025) | Regionale Beratung A | schließt offshore hergestellte Geräte aus, die über koreanische EMS-Unternehmen verkauft werden, und fehlt primäre Validierung |

| 0,60 Mrd. USD (2024) | Segmentfokussiertes Unternehmen B | verfolgt nur MOSFETs und skaliert Korea aus globalen Verhältnissen ohne länderspezifische Handelsdaten |

Zusammenfassend liefert die im Jahr 2025 durch Mordors gemischtes Top-down/Bottom-up-Modell, lokale Live-Interviews und jährlichen Aktualisierungsrhythmus generierte Basiszahl eine ausgewogene, transparente Zahl, die Entscheidungsträger auf klar formulierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für diskrete Halbleiter derzeit?

Der Markt belief sich im Jahr 2026 auf 4,33 Milliarden USD und soll bis 2031 einen Wert von 6,25 Milliarden USD erreichen.

Welcher Gerätetyp führt den Umsatz in Südkorea an?

Leistungstransistoren sind die größte Kategorie und machen 64,85 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer entscheidenden Rolle in EV- und industriellen Leistungsstufen.

Wie schnell wachsen Siliziumkarbid-Bauelemente?

Diskrete SiC-Bauelemente expandieren bis 2031 mit einer CAGR von 18,7 % und übertreffen damit alle anderen Materialsegmente, da sich Schnelllade- und 800-V-EV-Systeme verbreiten.

Welche staatlichen Anreize unterstützen inländische Halbleiterfertigungsanlagen?

Der K-Halbleiter-Gürtel und das K-Chips-Gesetz bieten Kapitalsubventionen und Steuergutschriften von bis zu 20 % für Konzerne und 30 % für KMU und katalysieren neue Wide-Bandgap-Fertigungsanlagen.

Welcher Endverbrauchersektor wächst am schnellsten?

Automobilanwendungen wachsen mit einer CAGR von 15,4 %, angetrieben durch den steigenden Halbleitergehalt in Elektrofahrzeugen und Bordladegeräten.

Wie konzentriert ist der Marktwettbewerb?

Die fünf größten Akteure kontrollieren rund 59,20 % des Umsatzes, was auf eine moderate Konzentration mit Raum für spezialisierte koreanische Herausforderer hinweist.

Seite zuletzt aktualisiert am: