Marktgröße und Marktanteil für Online-Actionspiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.48 Milliarden US-Dollar |

| Marktgröße (2031) | 38.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.80% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Actionspiele von Mordor Intelligence

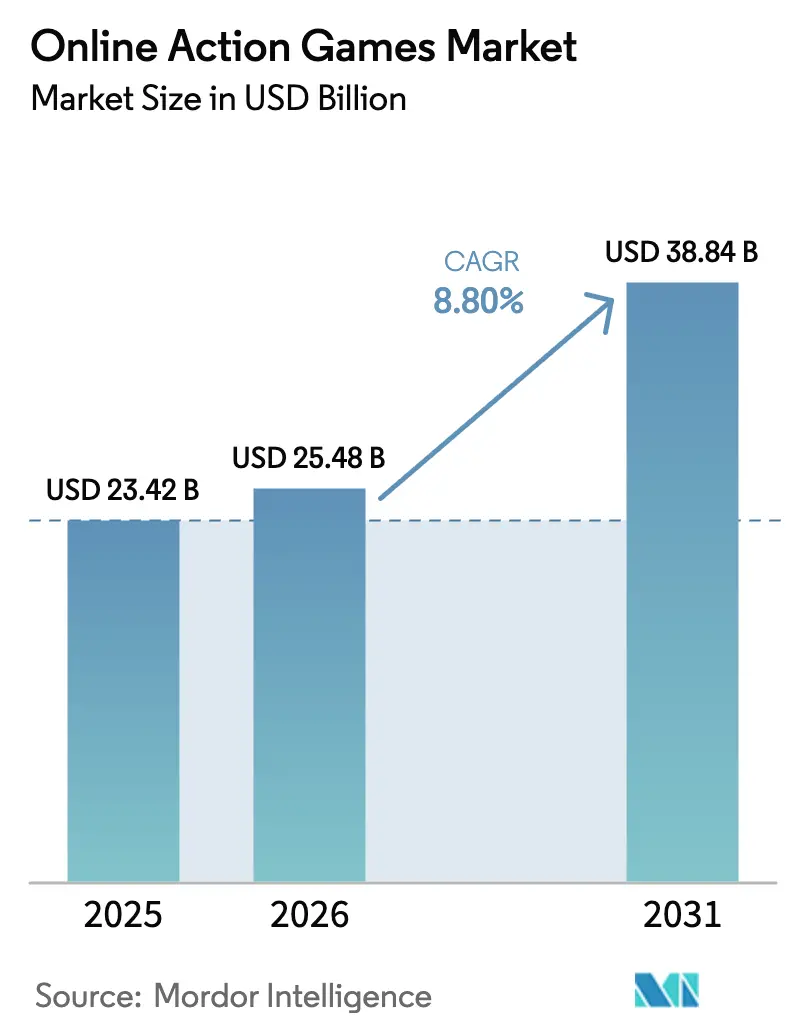

Die Marktgröße für Online-Actionspiele wird für 2026 auf 25,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,42 Milliarden USD, mit Prognosen für 2031 von 38,84 Milliarden USD, bei einem Wachstum von 8,80 % CAGR über den Zeitraum 2026–2031.

Die Marktgröße für Online-Actionspiele wird für 2025 auf 23,42 Milliarden USD geschätzt und soll bis 2030 38,60 Milliarden USD erreichen, bei einer CAGR von 8,95 % während des Prognosezeitraums (2025–2030). Die Verbreitung von 5G-Endgeräten im asiatisch-pazifischen Raum (APAC) und im Nahen Osten und Nordafrika (MENA) senkt die mittlere Multiplayer-Latenz auf unter 40 ms, was längere Spielsitzungen und eine höhere Conversion bei In-Game-Käufen fördert.[1]Ericsson, „Verbesserung von 5G durch differenzierte Konnektivität,” ericsson.com Plattformübergreifende Engines wie Unreal und Unity verkürzen Portierungszyklen und ermöglichen es Publishern, Day-One-Builds für Konsole, PC und Mobilgeräte mit einer einzigen Art-Pipeline auszuliefern.[2]Epic Games, „Entwicklung plattformübergreifender Spiele in der Unreal Engine,” unrealengine.com Cloud-Streaming-Allianzen mit Telekommunikationsunternehmen und Smart-TV-Herstellern erweitern den Zugang in bandbreitenbeschränkten Märkten – ein Wandel, der bereits in Brasilien, Indien und Nigeria sichtbar ist.[3]Xbox Wire, „Xbox Gaming kommt zu Amazon Fire TV: Mehr Spiele spielen, keine Konsole erforderlich,” news.xbox.com Gleichzeitig verstärken steigende Esports-Preisgelder im Shooter-Sub-Genre das Zuschauerinteresse und lenken frische Werbeausgaben in First-Person- und Hero-Shooter-Ökosysteme. Im Bereich der Monetarisierung unterstützen durch generative KI betriebene Live-Operations maßgeschneiderte Events und dynamische Storefronts, was den durchschnittlichen Umsatz pro Nutzer (ARPU) in Tier-1-Märkten steigert.

Wichtigste Erkenntnisse des Berichts

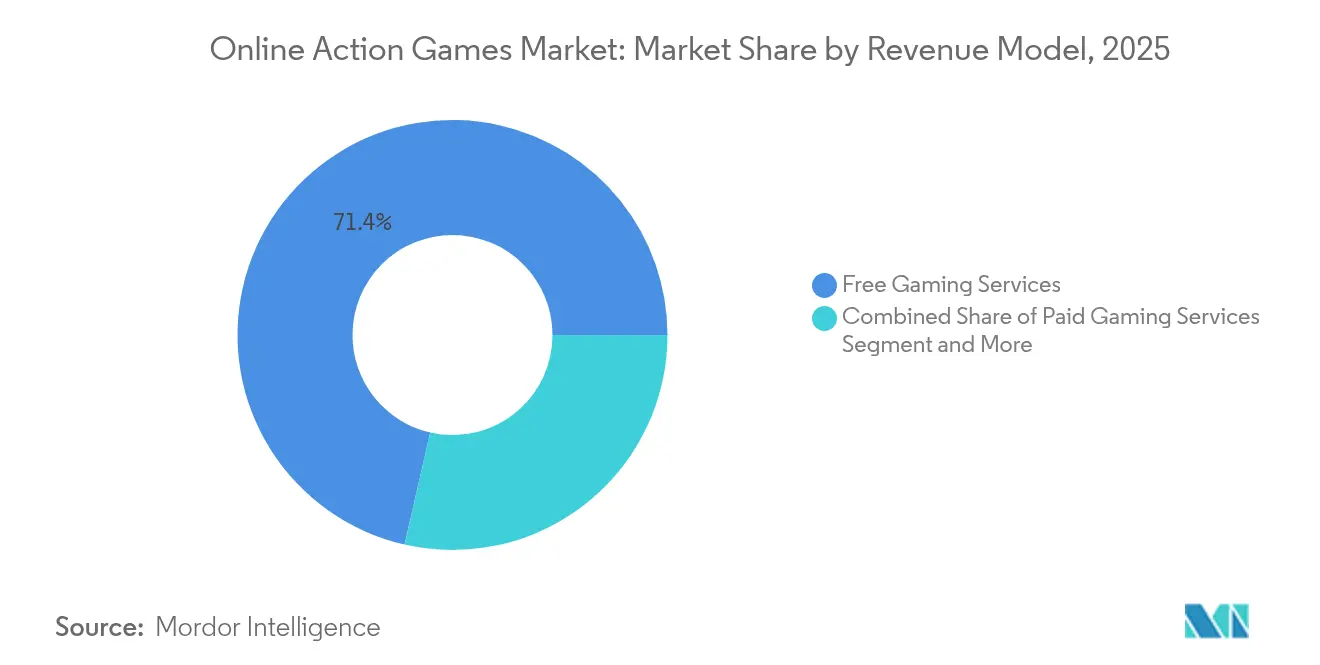

- Nach Umsatzmodell führten kostenlose Gaming-Dienste mit einem Anteil von 71,42 % im Jahr 2025; abonnementbasierte Gaming-Dienste verzeichnen die höchste projizierte CAGR von 12,35 % bis 2031.

- Nach Plattform entfielen 55,23 % des Umsatzes im Jahr 2025 auf Mobiltelefone; Cloud-Gaming-Plattformen werden bis 2031 mit einer CAGR von 17,62 % expandieren.

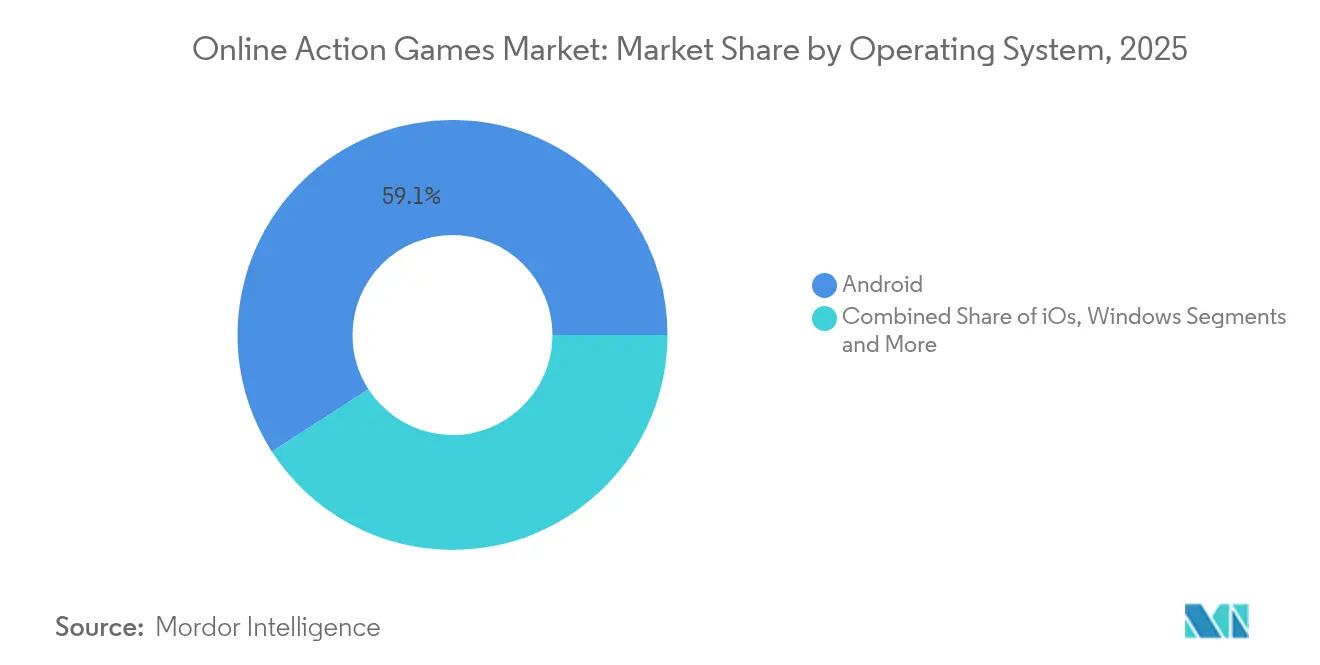

- Nach Betriebssystem hatte Android im Jahr 2025 einen Anteil von 59,12 %, während iOS für das schnellste Wachstum von 2026 bis 2031 mit einer CAGR von 9,88 % positioniert ist.

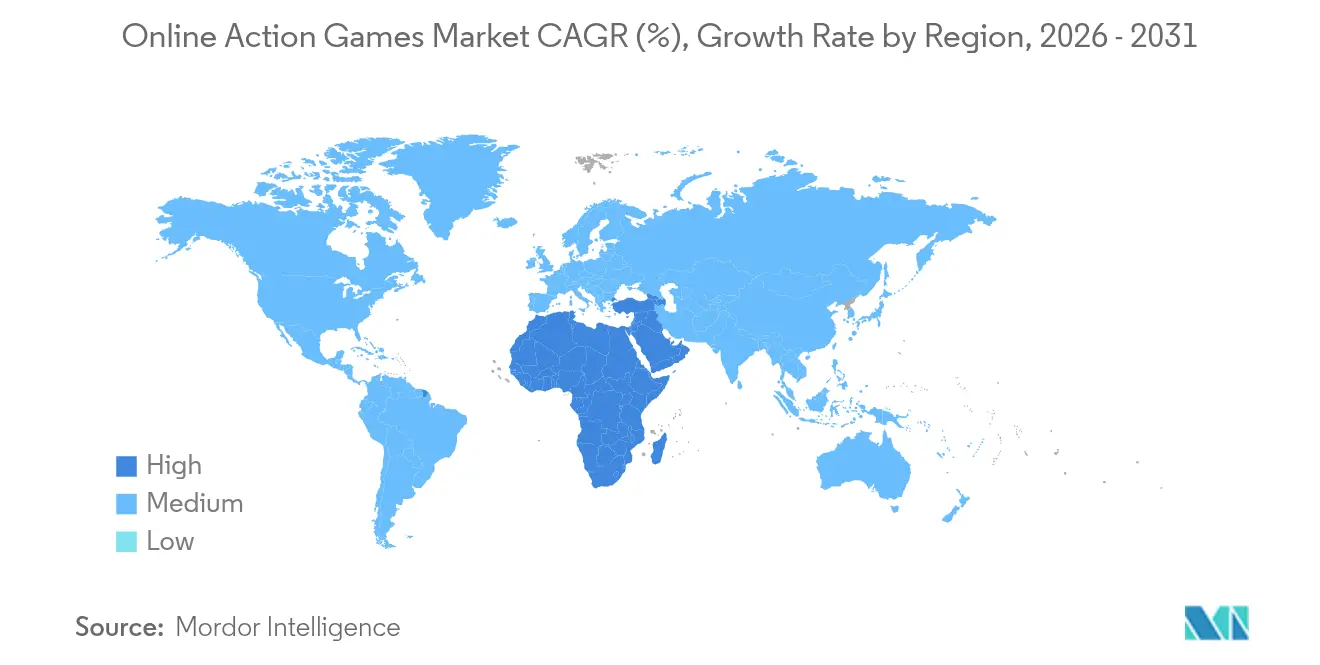

- Nach Geografie erzielte der asiatisch-pazifische Raum 51,35 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika verzeichnet das schnellste projizierte Wachstum mit einer CAGR von 13,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Online-Actionspiele

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gestütztes mobiles Spielen mit niedriger Latenz | +1.10% | APAC, MENA | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Engines zur Reduzierung von Portierungskosten | +0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Cloud-Streaming-Partnerschaften in Schwellenmärkten | +0.90% | Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Eskalation der Esports-Preisgelder bei Shooter-Titeln | +0.60% | Nordamerika, Europa, Korea | Langfristig (≥ 4 Jahre) |

| Durch generative KI gesteuerte Live-Operations-Personalisierung zur Steigerung des ARPU | +0.70% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Europäische Steueranreize zur Förderung von AAA-Pipelines | +0.40% | Frankreich, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von 5G-gestütztem mobilem Actionspiel mit niedriger Latenz in APAC und MENA

Kommerzielle 5G-Rollouts in Indien, Saudi-Arabien und den Vereinigten Arabischen Emiraten haben die mittlere Round-Trip-Latenz für Multiplayer-Titel drastisch gesenkt und ermöglichen Echtzeit-Treffererkennung sowie flüssigeres kompetitives Spielen. Netzwerk-Slicing-Pilotprojekte in Riad und Mumbai weisen garantierte Durchsatzstufen für Spielpakete zu, was im Vergleich zu 4G-Kohorten zu 20 % längeren Sitzungsdauern führt. Publisher reagieren darauf mit zeitlich begrenzten Live-Operations-Events, die für eine Latenz unter 50 ms optimiert sind, und beschleunigen damit die regionale Umsatzsteigerung.

Plattformübergreifende Spiel-Engines zur Reduzierung von Portierungskosten

Unreal Engine und Unity liefern nun Multi-Target-Build-Tools, die Shader und Asset-Bundles für PC-, Konsolen- und Mobile-SKUs wiederverwenden und Portierungszyklen um bis zu 30 Tage pro Plattform verkürzen. Unabhängige Studios können damit adressierbare Installationsbasen von über 2 Milliarden Geräten erreichen und gleichzeitig eine einzige QA-Pipeline aufrechterhalten. Dieser Schritt verbessert auch die Markteinführungszeit für herunterladbaren Content und stärkt die Spielerbindung.

Cloud-Streaming-Partnerschaften zur Erweiterung des Zugangs in Schwellenmärkten

Die Kooperationen von Microsoft mit Boosteroid und Amazon Fire TV ermöglichen konsolenwertige Aktionstitel auf Streaming-Sticks für unter 50 USD und beseitigen damit Hardware-Barrieren in Haushalten des Massenmarkts. Telekommunikationsunternehmen bündeln Zero-Rating-Datentarife mit Premium-Game-Passes und gewinnen so Prepaid-Abonnenten, die eine geringe Zahlungsbereitschaft für Konsolen aufweisen. Das Modell erweitert die Trichterreichweite für AAA-Shooter und Brawler in Brasilien, Südafrika und Indonesien.

Eskalation der Esports-Preisgelder im Shooter-Sub-Genre

Das Preisgeld der VALORANT Champions 2024 von 2,25 Millionen USD übertraf den Topf von 2023 um 29 % und löste eine Rekordspitze von 1,3 Millionen gleichzeitigen Zuschauern auf Twitch und Huya aus. Höhere Sichtbarkeit führt zu markengesponserter In-Game-Kosmetik-Bündeln und Battle-Pass-Steigerungen, die inkrementelle Mittel zurück in Turnierkreisläufe leiten und eine positive Monetarisierungsspirale aufrechterhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzerakquisitionskosten nach ATT auf mobilen Werbenetzwerken | −0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regulierungen bezüglich gewalthaltiger Inhalte in China und Südkorea | −0.6% | Ostasien | Mittelfristig (2–4 Jahre) |

| Hohe Echtzeit-Multiplayer-Infrastrukturkosten für Indie-Studios | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Eskalation von Cybersicherheitsbedrohungen im kompetitiven Spielbereich | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzerakquisitionskosten nach ATT in mobilen Werbenetzwerken

Apples App-Tracking-Transparenz-Framework (ATT) hat das ID-basierte Targeting eingeschränkt und die durchschnittlichen CPI (Kosten pro Installation) für Actionspiel-Genres um 25 % im Jahresvergleich erhöht. Publisher verlagern Ausgaben auf Influencer-gesteuerte Entdeckungskanäle, aber die Conversion-Effizienz bleibt unter dem Niveau vor ATT, was die Margen bei Free-to-Play-Launches komprimiert.

Regulierungen bezüglich gewalthaltiger Inhalte in China und Südkorea

Strenge Inhaltsbewertungsstandards der Nationalen Presse- und Publikationsverwaltung Chinas und des koreanischen Spielebewertungs- und Verwaltungsausschusses verhängen unvorhersehbare Genehmigungsfristen für Blut- und Schusswaffendarstellungen. Studios sind häufig gezwungen, gesamte Filmsequenzen neu zu drehen oder Partikeleffekte neu einzufärben, was Lokalisierungsbudgets erhöht und Monetarisierungsfenster in zwei der weltweit lukrativsten Märkte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umsatzmodell: Abonnementdynamik ergänzt die dominante Free-to-Play-Ökonomie

Abonnementangebote tragen im Jahr 2025 13,25 % der Ausgaben bei, doch ihre Wachstumstrajektorie mit einer CAGR von 12,35 % übertrifft die werbefinanzierten kostenlosen Dienste. Kompetitive Publisher differenzieren sich durch die Bündelung eines rotierenden Katalogs von Premium-Shootern, Frühzugang zu herunterladbarem Content und plattformübergreifenden Cloud-Speicherständen. Infolgedessen wird die Marktgröße für Online-Actionspiele für Abonnementtarife bis 2031 auf 6,23 Milliarden USD prognostiziert und spricht Spieler an, die Mikrotransaktionen ablehnen.

Diversifizierte Hybridmodelle wie Battle-Pass-Modelle kombinieren vorhersehbare wiederkehrende Einnahmen mit ansprechenden kosmetischen Freischaltungen. Premium-Pässe zum Preis von 9,99 USD pro Saison erzielen in Tier-1-Ländern eine Bindungsrate von über 35 % und tragen zu einer höheren Bindung monatlich aktiver Nutzer bei. Umgekehrt bleiben werbefinanzierte Erlebnisse für Schwellenmärkte unverzichtbar, in denen die durchschnittlichen Ausgaben pro zahlenden Nutzer den globalen Durchschnitt um mehr als 45 % unterschreiten.

Nach Plattform: Mobile führt, Cloud beschleunigt

Mobiltelefone hielten im Jahr 2025 einen Umsatzanteil von 55,23 %, gestützt durch die weitreichende Android-Gerätedurchdringung in Indien, Indonesien und Nigeria. Edge-Rendering und speicherarme Texturpakete sichern nun konsolenähnliche Bildqualität auf Mid-Tier-SOCs und verringern die Erlebnislücke zu dedizierter Hardware. Cloud-Gaming-Plattformen, obwohl im Jahr 2025 nur 5,6 % des Umsatzes, verzeichnen mit einer CAGR von 17,62 % den schnellsten Anstieg, unterstützt durch gebündelte 5G-Festnetz-Drahtlospläne. Der Marktanteil für Online-Actionspiele bei Cloud-Diensten könnte bis 2031 11,75 % überschreiten, sofern 5G-SA-Netzwerke eine 65-prozentige landesweite Abdeckung in APAC erreichen.

Interoperabilität gewinnt an Bedeutung, da Xbox Cloud Gaming auf Amazon Fire TV ausgeweitet wird und Boosteroid Day-One-AAA-Releases einführt. Dies verringert das Hardware-Zyklus-Risiko für Publisher und ermöglicht die Amortisation von Assets über ein größeres zahlendes Publikum. Parallele Verbesserungen bei Wi-Fi-6E-Routern reduzieren den Eingabeverzug weiter und stärken die Cloud-Nutzung im Wohnzimmer.

Nach Betriebssystem: Androids Breite trifft auf iOS-Monetarisierungsvorteil

Android erfasste im Jahr 2025 59,12 % der Bruttoausgaben, hauptsächlich aufgrund der Smartphone-Erschwinglichkeit in Asien und Afrika. Dennoch liefern iOS-Geräte einen Lebenszeitwert pro Zahler, der 1,7-mal höher ist, beeinflusst durch Bevölkerungssegmente mit höherem verfügbaren Einkommen in Nordamerika und Westeuropa. Plattformübergreifende Speichersysteme fördern das Spielen auf mehreren Geräten, wobei ein Drittel der koreanischen Shooter-Nutzer innerhalb eines einzigen 24-Stunden-Zeitraums zwischen iPhone und Windows-PC wechselt.

Plattforminhaber intensivieren Bemühungen, Entwickler zu binden: Apple verbessert Metal-Performance-Schichten für Unreal Engine, während Google Play Games für PC den Betatest mit vollständiger Tastatur- und Maus-Neubelegung abschließt. Diese Schritte verringern Funktionsunterschiede und schaffen Anreize für gleichzeitige Update-Zyklen über Betriebssysteme hinweg.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 51,35 % des globalen Umsatzes, getragen von mobile-first-Märkten wie China, Südkorea und Indien. Staatlich geförderte Glasfaser-bis-zum-Haus-Investitionen in Südkorea treiben die durchschnittlichen Downstream-Geschwindigkeiten auf über 200 Mbit/s, was 240-Hz-Shooter und 4K-Streaming-Kampagnen unterstützt. Die Einführung von Spielzeitbeschränkungen in China dämpft jedoch die Monetarisierungsgeschwindigkeit bei Unter-18-Jährigen und verlagert den Fokus der Publisher auf erwachsene Vielkäufer und das grenzüberschreitende Wachstum in Südostasien.

Nordamerika folgt als das zweitgrößte Territorium und profitiert von der Konsolendichte und einer robusten Esports-Infrastruktur. Franchise-Verbindungen mit Hollywood-IP beschleunigen die Markenwiedererkennung, während ligabasierte Monetarisierung – in Anlehnung an traditionelle Sportmedienrechte – wiederkehrende Einnahmequellen stärkt. Steigende Arbeitskosten in AAA-Studios in Kalifornien und Texas fördern jedoch das Outsourcing nach Montreal, Vancouver und Guadalajara, um Projektmargen zu wahren.

Das regulatorische Klima in Europa bleibt fragmentiert; Steueranreize in Frankreich, dem Vereinigten Königreich und Italien unterstützen die Wiederbelebung von AAA-Einzelspieler-Aktionstiteln und bereichern das gesamte Ökosystem durch die Wiederverwendung von Assets in Multiplayer-Erweiterungen. Osteuropa, angeführt von Polen und Rumänien, entwickelt sich zu einem kosteneffizienten Zentrum für Unreal-Engine-Programmierer und zieht Outsourcing-Verträge von westlichen Publishern an, die gleichzeitige PC-Konsolen-Releases beschleunigen wollen.

Wettbewerbslandschaft

Der Markt umfasst eine Mischung aus Plattforminhabern und Content-Spezialisten. Tencent, Sony Interactive Entertainment (SIE) und Activision Blizzard hatten 2024 gemeinsam einen geschätzten kombinierten Top-5-Anteil von rund 45 %. Tencent nutzt seine mandantenfähige Cloud-Infrastruktur, um Battle-Royale-Instanzen mit 120-Spieler-Lobbys zu betreiben und die Bindungsrate bei Generation-Z-Nutzern zu erhöhen. SIEs Minderheitsbeteiligung am afrikanischen Publisher Carry1st signalisiert ein nachhaltiges Bestreben, PlayStation-Network-Präsenz in Subsahara-Afrika aufzubauen.

Activision Blizzard verfeinert weiterhin den saisonalen Rhythmus für seinen Flaggschiff-First-Person-Shooter und integriert KI-gestützte Anti-Cheat-Module zur Eindämmung von Bedrohungen der kompetitiven Integrität. Ubisoft setzt verstärkt auf seine proprietäre Anvil-Engine für Open-World-Brawler und erprobt gleichzeitig die Unreal Engine 5 für Vertical-Slice-Prototypen, um die Skalierbarkeit der nächsten Konsolengeneration zu beschleunigen. Unabhängige Darlings wie FromSoftware und PlatinumGames kultivieren durch unverwechselbare Kampfmechaniken und anspruchsvolle Schwierigkeitsschleifen eine Nischen-, aber loyale Fangemeinde.

Konsolidierung bleibt ein prägendes Merkmal: Die Veräußerungen der Embracer Group eröffnen Akquisitionsfenster für kapitalstarke Plattforminhaber, die exklusive Cloud-Streaming-Rechte anstreben. Gleichzeitig bauen NetEase und NEXON westliche Satellitenstudios aus, um frische IP zu sichern, die über ihre heimischen Märkte hinaus Anklang findet.

Marktführer der Online-Actionspiel-Branche

Tencent

Sony Interactive Entertainment

Konami

Capcom

Ubisoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Scopely übernahm das Spielegeschäft von Niantic für 3,5 Milliarden USD und erweiterte damit sein Portfolio im Segment der standortbasierten Spiele erheblich.

- April 2025: Vector Solutions übernahm ArdentSky und verbesserte damit Compliance-Lösungen für die schnell wachsende Gaming-Branche.

- April 2025: Der Esports World Cup gab einen Rekordpreispool von 70 Millionen USD bekannt und setzte damit einen neuen Maßstab für kompetitives Gaming.

- März 2025: Xsolla startete aktualisierte Cloud-Gaming-Lösungen und erweiterte den Entwicklerzugang zu Spielern über Cloud-Technologie, die 2024 mit 6,91 Milliarden USD bewertet wurde.

Berichtsumfang des globalen Marktes für Online-Actionspiele

Ein Online-Actionspiel bezeichnet ein Videospiel-Genre, das physische Herausforderungen wie Hand-Augen-Koordination und Reaktionszeit stark betont und hauptsächlich über das Internet oder andere Computernetzwerke gespielt wird. Das Genre umfasst eine große Vielfalt an Sub-Genres wie Kampfspiele, Beat-'em-ups, Schießspiele und Plattformspiele. Einige Echtzeit-Strategiespiele und Multiplayer-Online-Kampfarenen gelten ebenfalls als Actionspiele.

Der Markt für Online-Actionspiele ist segmentiert nach Umsatzmodell (kostenlose Gaming-Dienste, kostenpflichtige Gaming-Dienste), nach Plattform (PCs, Konsolen, Mobiltelefone), nach Betriebssystem (iOS, Android, Windows, andere Betriebssysteme) sowie nach Geografie.

| Kostenlose Gaming-Dienste |

| Kostenpflichtige Gaming-Dienste |

| Abonnementbasierte Gaming-Dienste |

| Hybride Battle-Pass-Modelle |

| In-Game-werbefinanzierte kostenlose Dienste |

| PCs |

| Konsolen |

| Mobiltelefone |

| Cloud-Gaming-Plattformen |

| XR/VR-Geräte |

| iOS |

| Android |

| Windows |

| Andere Betriebssysteme (macOS, Linux, ChromeOS) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Umsatzmodell | Kostenlose Gaming-Dienste | |

| Kostenpflichtige Gaming-Dienste | ||

| Abonnementbasierte Gaming-Dienste | ||

| Hybride Battle-Pass-Modelle | ||

| In-Game-werbefinanzierte kostenlose Dienste | ||

| Nach Plattform | PCs | |

| Konsolen | ||

| Mobiltelefone | ||

| Cloud-Gaming-Plattformen | ||

| XR/VR-Geräte | ||

| Nach Betriebssystem | iOS | |

| Android | ||

| Windows | ||

| Andere Betriebssysteme (macOS, Linux, ChromeOS) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Online-Actionspiele?

Der Markt für Online-Actionspiele hatte im Jahr 2026 einen Wert von 25,48 Milliarden USD und wird bis 2031 voraussichtlich 38,84 Milliarden USD erreichen.

Welche Plattform trägt am meisten zum Umsatz mit Online-Actionspielen bei?

Mobiltelefone führen mit 55,23 % des Umsatzes im Jahr 2025, dank der weitverbreiteten Android-Gerätenutzung in Asien und Afrika.

Wie schnell wächst Cloud-Gaming innerhalb des Marktes für Online-Actionspiele?

Cloud-Gaming-Plattformen expandieren mit einer CAGR von 17,62 % von 2026 bis 2031 und verzeichnen damit das schnellste Wachstum unter allen Bereitstellungsplattformen.

Warum ist 5G für Online-Actionspiele wichtig?

5G reduziert die Multiplayer-Latenz auf unter 40 ms, ermöglicht flüssigeres kompetitives Spielen und fördert längere In-Game-Sitzungen, insbesondere in APAC und MENA.

Welches Umsatzmodell wächst am schnellsten?

Abonnementbasierte Gaming-Dienste werden bis 2031 mit einer CAGR von 12,35 % wachsen, da gebündelte Kataloge und plattformübergreifende Speicherfunktionen zunehmend an Beliebtheit gewinnen.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Höhere Nutzerakquisitionskosten nach Apples Datenschutzänderungen sowie Inhaltsbeschränkungen in China und Südkorea belasten die kurzfristige Umsatzentwicklung.

Seite zuletzt aktualisiert am: