PC-Spielemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.51 Milliarden US-Dollar |

| Marktgröße (2031) | 47.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PC-Spielemarkt Analyse von Mordor Intelligence

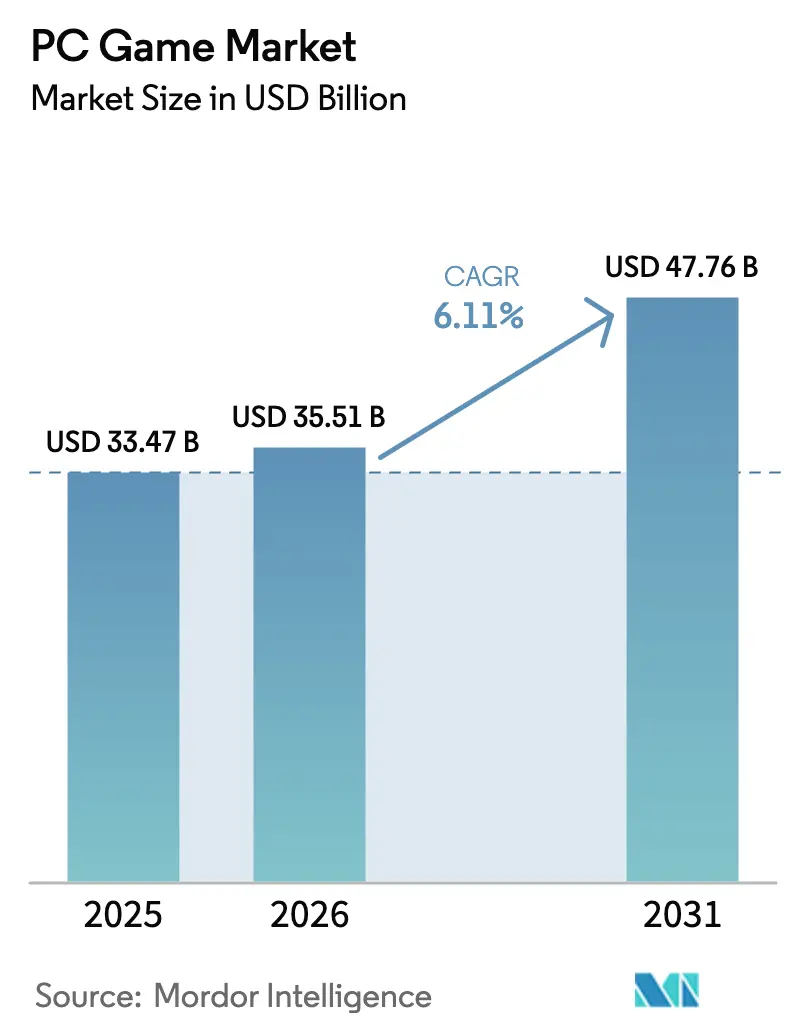

Die Größe des PC-Spielemarkts soll von 33,47 Milliarden USD im Jahr 2025 auf 35,51 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 47,76 Milliarden USD bei einer CAGR von 6,11 % über den Zeitraum 2026–2031 erreichen. Der Erfolg resultiert weiterhin aus der offenen Architektur der Plattform, die neue Technologien wie hardwarebeschleunigtes Raytracing und auf maschinellem Lernen basierende Asset-Pipelines integriert und dabei die Entwicklungskosten planbar hält. Publisher behandeln den PC heute als risikoarmen Inkubator, der es ermöglicht, Spielmechaniken auf dem Desktop zu verfeinern, bevor sie auf andere Plattformen migriert werden, was Iterationszyklen verkürzt und Kapital schont. Die Erlösdiversifizierung vertieft sich: Abonnements, wiederkehrende Season Passes und von Entwicklern betriebene Marktplätze generieren bereits einen wachsenden Anteil der Einnahmen und ermöglichen es Studios, das Umsatzwachstum von Stückverkäufen zu entkoppeln. Middleware-Anbieter haben sich diesem Wandel angepasst, indem sie Analysetools für den Lebenszeitwert bündeln, die Teams dabei helfen, Engagement-Schleifen zu verfeinern, ohne die Nutzerakquisitionsbudgets zu erhöhen – was unterstreicht, wie Datenkompetenz zu einer wettbewerblichen Notwendigkeit im gesamten PC-Spielemarkt geworden ist.

Wichtigste Erkenntnisse des Berichts

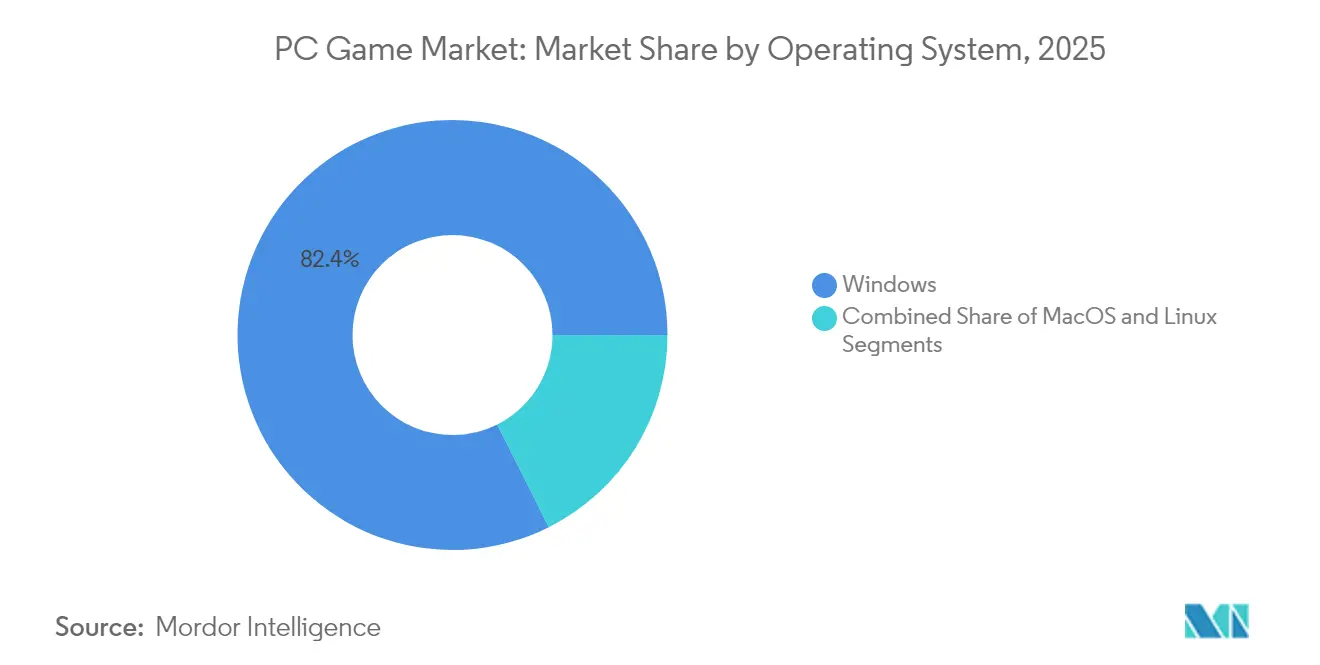

- Nach Betriebssystem hielt Windows im Jahr 2025 einen Anteil von 82,40 % am PC-Spielemarkt, während macOS bis 2031 die höchste CAGR verzeichnen soll.

- Nach Erlösmodell dominierte Free-to-Play im Jahr 2025 den größten Anteil am PC-Spielemarkt; Abonnementdienste sollen bis 2031 die höchste CAGR aufweisen.

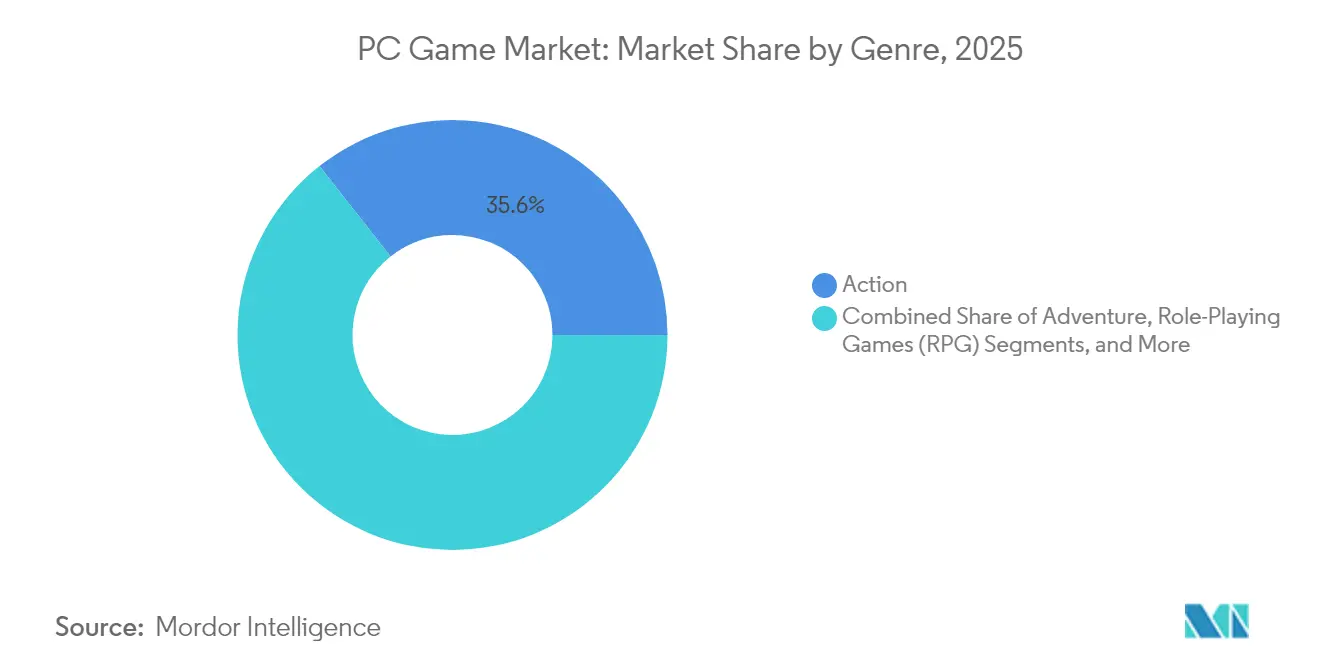

- Nach Genre übertrafen Rollenspiele andere Kategorien mit einem Wachstum, das den Gesamtrichtwert von 6,11 % des PC-Spielemarkts übertrifft.

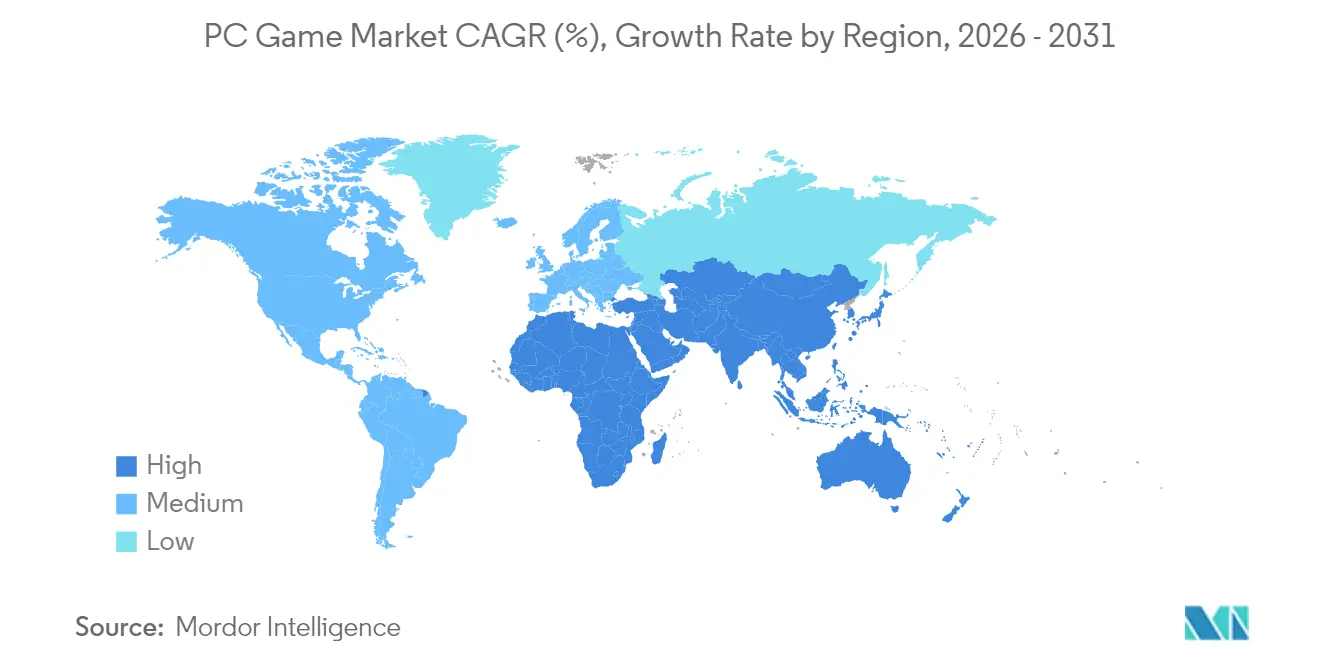

- Nach Geografie entfiel im Jahr 2025 fast 49,95 % des PC-Spielemarkts auf den asiatisch-pazifischen Raum, während Europa auf dem Weg zur schnellsten CAGR bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PC-Spielemarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Preisgelder und Sponsorenverträge im E-Sport | +1.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (3–4 Jahre) |

| Verbreitung von Monitoren mit hoher Bildwiederholrate und Grafikprozessoren | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Cloud-Gaming in Steam und Epic Stores | +1% | Europa, mit globalem Expansionspotenzial | Mittelfristig (3–4 Jahre) |

| Anreize für plattformübergreifendes Spielen | +1.3% | Global | Mittelfristig (3–4 Jahre) |

| Monetarisierung von Modding-Communitys | +0.6% | Nordamerika, Europa | Langfristig (≥ 5 Jahre) |

| Staatliche Subventionen für Spieleentwicklungsstudios | +0.3% | Südkorea, China | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Sport-Preisgelder beschleunigen die Monetarisierung

Die Preisgelder für bedeutende PC-Turniere stiegen 2024–2025 stark an, was die Sichtbarkeit von Wettkampftiteln erhöhte und neue Downloads ankurbelte. Das Six Invitational von Ubisoft stellte 3 Millionen USD bereit und zog eine Rekord-Zuschauerzahl an, die frühere Saisons weit übertraf [1]Ubisoft Communications, "Six Invitational 2025 Factsheet," ubisoft.com. Riot Games hielt siebenstellige Preisgelder für die League of Legends Weltmeisterschaft aufrecht und verknüpfte das Event mit regionalen Fan-Festivals, die Zuschauer in Erstnutzer verwandelten. Lokale Regierungen in Südkorea und dem chinesischen Festland haben begonnen, den Bau von Arenen und die Athletenentwicklung zu subventionieren und E-Sport als exportierbare Dienstleistungsbranche zu positionieren. Diese Maßnahmen vergrößern den PC-Spielemarkt, indem sie Veranstaltungskosten senken und neue Sponsorengelder in Publisher-Ökosysteme lenken. Mit wachsenden Preisgeldern investieren Teams in dedizierte Leistungsanalysen, die Wettkampfstandards anheben und die auf High-End-Systemen mögliche Hardware-Obergrenze demonstrieren, was Enthusiasten dazu veranlasst, Komponenten früher aufzurüsten.

Monitore mit hoher Bildwiederholrate fördern die Akzeptanz von AAA-Titeln

Ende 2024 erschienene Spiele wurden mit Leistungsmodi ausgeliefert, die auf 144 Hz und mehr ausgelegt sind, was Einzelhändler dazu veranlasste, über Abverkäufe zu berichten, die frühere Prognosen übertrafen. Influencer-Streams, die flüssiges Gameplay bei 240 Hz zeigten, schufen eine Wahrnehmungslücke zwischen Premium-Desktops und 60-Hz-Fernsehern und festigten den PC als angestrebten Referenzpunkt in der breiteren Gaming-Landschaft. Komponentenhersteller inszenierten koordinierte Markteinführungen von Grafikprozessoren, Displaykabeln und Kalibrierungssoftware, was die Integrationsreibung für Endnutzer verringerte. Studios nutzten Telemetriedaten, um zu bestätigen, dass Spieler mit Hardware für hohe Bildwiederholraten im Durchschnitt längere Spielsitzungen verzeichnen, was wiederum den Umsatzrhythmus von Live-Service-Titeln unterstützt. Der kombinierte Effekt stärkt den PC-Spielemarkt, indem er die Bindungsraten für Monitore und Grafikprozessoren erhöht und sicherstellt, dass selbst Verbraucher im mittleren Preissegment den Druck verspüren, an einem Upgrade-Zyklus teilzunehmen, der die Gesamtmarktdynamik ankurbelt.

Cloud-Gaming-Integration erweitert die Reichweite in Europa

Im Jahr 2024 führte Xsolla eine Instant-Cloud-Gaming-Erweiterung ein, die es Entwicklern ermöglicht, einen Streaming-Build zusammen mit einem lokalen Installationsprogramm auszuliefern. [2]Xsolla Press Office, "Instant Cloud Gaming Launch Release," xsolla.comAnfang 2025 konnten europäische Laptop-Besitzer ohne dedizierte Grafikprozessoren während der Stoßzeiten auf 60-fps-Sitzungen zugreifen, was Einstiegshürden minimierte. Cloud-Demos verkürzen die Evaluierungsphase, indem sie statische Trailer durch interaktive Tests ersetzen, die direkt in Storefronts bereitgestellt werden, was die Konversionsraten bei unentschlossenen Käufern erhöht. Publisher profitieren zudem von geringeren Vertriebskosten und detaillierten Daten zur Geräteleistung der Nutzer, was Portierungsentscheidungen für aufstrebende Märkte informiert. Mit verbesserter Breitbandabdeckung werden Cloud-Zugänge schrittweise neue Zielgruppen in den PC-Spielemarkt bringen, ohne die Nachfrage nach High-End-Hardware zu kannibalisieren, sondern als Einstiegspunkt zu fungieren, der letztlich Hardwarekäufe fördert.

Plattformübergreifendes Spielen steigert die Free-to-Play-Konversion

Nahtloser Fortschritt über Desktop, Handheld und Mobilgeräte verlängerte die Sitzungsdauern in 2024–2025 und verbesserte die Bindung von Free-to-Play-Spielern erheblich. Wenn kosmetische Assets betriebssystemübergreifend erhalten bleiben, steigt der wahrgenommene Langzeitwert, und Nutzer zeigen eine höhere Ausgabebereitschaft. Marketingteams betonen nun kontobasierte Treueprogramme, die Belohnungen unabhängig vom Gerät ansammeln, und verlagern damit Ausgaben weg von plattformspezifischen Bundles. Dieser Ansatz wertet den PC-Spielemarkt auf, indem er den Desktop als Ökosystem-Hub positioniert – wo Inhaltsaktualisierungen zuerst eintreffen und Steuerungsmöglichkeiten uneingeschränkt bleiben –, während er gleichzeitig die Freiheit der Spieler respektiert, das Gerät während des Pendelns oder auf Reisen zu wechseln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierung von Lootboxen und Mikrotransaktionen | -0.9% | EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Grafikprozessorversorgung und Preisinflation | -0.7% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cyberbetrug und Kontoübernahmen | -0.3% | Global | Mittelfristig (3–4 Jahre) |

| Fachkräftemangel | -0.5% | Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Lootbox-Regulierungen gestalten die Monetarisierung neu

Belgiens vollständiges Verbot kostenpflichtiger Lootboxen setzte einen regulatorischen Ton, der später in Gesetzesentwürfen anderer EU-Mitglieder widergespiegelt wurde. Publisher reagierten mit der Einführung von Battle Passes, Event-Shops und transparenten Drop-Rate-Angaben, die den gesetzgeberischen Druck abmildern und gleichzeitig die Monetarisierungstiefe erhalten. Klare Vorabpreisgestaltung stärkt das Verbrauchervertrauen, senkt Rückerstattungsanfragen und dämpft negative Stimmung in sozialen Medien. Operativ müssen Studios das Backend-Tracking überarbeiten, um die Compliance sicherzustellen, was Ressourcen von experimentellen Inhalten abzieht. In den nächsten zwei Jahren wird die Notwendigkeit, Strategien über unterschiedliche nationale Regelungen hinweg zu harmonisieren, durch verzögerte Feature-Einführungen und steigende Compliance-Kosten Abwärtsdruck auf den PC-Spielemarkt ausüben.

Engpässe bei der Grafikprozessorversorgung begrenzen die Expansion im High-End-Segment

Nvidia teilte Investoren im November 2024 mit, dass die Umverteilung von Fertigungskapazitäten auf die nächste Architekturgeneration die Versorgung der 40er-Serie bis Anfang 2025 verknappen würde. Sporadische Engpässe veranlassten einige Enthusiasten, vollständige Systemaufbauten zu verschieben, was Entwickler dazu brachte, aggressivere dynamische Auflösungstools zu implementieren, die Bildraten auf älterer Hardware aufrechterhalten. Einzelhändler begegneten Lagerengpässen mit gebündelten Aktionen, die Prozessoren und Arbeitsspeicher kombinierten, um Teilaufrüstungen anzukurbeln, doch die Knappheit bei Top-Grafikprozessoren entfernte weiterhin margenstarke Käufe aus dem Vertriebsmix. Obwohl Nvidia später im März 2025 feststellte, dass die ersten Lieferungen „die internen Prognosen übertrafen”, schränken anhaltende Verfügbarkeitsungleichgewichte das Premium-Segment des PC-Spielemarkts weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Genre: Führungsrolle von Rollenspielen und experimentellen Hybridformaten

Rollenspiele (RPGs) übertrafen das Gesamtwachstum des PC-Spielemarkts von 6,11 % und profitierten von Blockbuster-Narrativ-Veröffentlichungen, die die Tragfähigkeit von Premium-Preisgestaltung demonstrierten. Titel wurden mit langformatigen episodischen Handlungsbögen ausgeliefert, die das Engagement über den Erscheinungsmonat hinaus aufrechterhalten und Umsatzkurven für Publisher glätten. Fortschrittliche Dialogsysteme und verzweigte Questlinien zeigen, wie Desktop-Hardware Echtzeit-Entscheidungsverfolgung unterstützt, ohne die Leistung zu beeinträchtigen. Indie-Studios nutzen die flexible Werkzeugausstattung des Genres, indem sie Early-Access-Versionen veröffentlichen, die Spielerfeedback aufnehmen und zu verfeinerten Mechaniken beim offiziellen Launch führen. Adventure- und Simulationsgenres verzeichneten stetige Zuwächse, indem sie Einstiegshürden senkten und ältere Neueinsteiger mit zugänglichen Benutzeroberflächen ansprachen. Strategietitel bewahrten eine treue Basis dank der Tastatur-Maus-Präzision, die auf Konsolen selten erreichbar ist, und festigten den PC-Spielemarkt als Hochburg für Strategiespiele. Hybridformate wie Auto-Battler dienten als Live-Testbeds für Mechaniken, die später in Mainstream-Franchises übertragen wurden, und unterstrichen die Rolle des PCs als experimentellen Schmelztiegel. Studios berichten, dass genreübergreifende Crossover die Wiederspielbarkeitsmetriken erhöhen und Battle-Pass-Einnahmen unterstützen, wenn Inhaltspipelines aktiv bleiben. Im Prognosezeitraum wird die Dominanz von Rollenspielen voraussichtlich anhalten, da hochwertige Erzählungen ein einzigartiges Verkaufsargument für den Desktop bleiben.

Sekundäreffekte wirken sich auf die Middleware-Nachfrage aus: Dialogbaum-Plug-ins und kinematische Beleuchtungssuiten verzeichnen höhere Bindungsraten. Asset-Bibliotheken für Fantasy-Settings erzielen Premiumpreise und bieten externen Künstlern einen Einstieg in Publisher-Auftragsarbeit. Community-geführtes Modding verstärkt die Reichweite zusätzlich: Robuste Toolkits ermöglichen es Hobbyisten, Quests hinzuzufügen, was Jahre nach der Veröffentlichung inkrementelle Verkäufe antreibt. Publisher integrieren daher entwicklerfreundliche Frameworks beim Launch und sichern so einen längeren Schwanz für jede SKU. Die wachsende Integration zwischen Tabletop-IP und digitalen Kampagnen bereichert den PC-Spielemarkt zusätzlich, indem sie Fangemeinden zusammenführt und Lizenzierungsmöglichkeiten erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Abonnement-Dynamik und Free-to-Play-Dominanz

Free-to-Play (F2P) hielt im Jahr 2025 den größten Anteil am PC-Spielemarkt und profitierte von kostenlosem Einstieg und globaler Reichweite. Kosmetische Mikrotransaktionen, Season Passes und zeitlich begrenzte Event-Shops verankern die Monetarisierung, während transparente Drop-Raten helfen, die regulatorische Prüfung in der EU zu navigieren. Abonnementdienste lieferten jedoch die höchste CAGR im Zeitraum 2025–2026. Plattformen, die Day-One-Veröffentlichungen mit klassischen Backkatalogen bündeln, locken wertorientierte Spieler an und mindern Piraterie. Microsoft hob einen Anstieg von 8 % bei Inhalten und Diensten hervor und schrieb PC Game Pass ein Rekordquartal zu. Publisher halten kürzere Inhaltszyklen aufrecht und stellen sicher, dass neue Quests oder Karten innerhalb des monatlichen Abrechnungszyklus erscheinen, was die Abwanderung reduziert. Premium-Einzelkauftitel verleihen weiterhin Prestige; Auszeichnungen übersetzen sich in Merchandise-Verkäufe, Buchadaptionen und Filmoptionen. Gebündelte Entdeckungs-Feeds innerhalb von Abonnement-Hubs erhöhen zudem die Sichtbarkeit zeitlich begrenzter kostenpflichtiger Erweiterungen in F2P-Welten und unterstützen modellübergreifende Monetarisierung.

Auf der Kostenseite erfordern Abonnements eine robuste Cloud-Infrastruktur und prädiktive Analysen, die das Vorabrufen von Downloads optimieren, um Bandbreitenengpässe zu vermeiden. Studios weisen Budgets für Live-Ops-Teams zu, die kontinuierlich die Spielerstimmung überwachen – eine Fähigkeit, die kleinere Indie-Studios oft auslagern, was den PC-Spielemarkt weiter stratifiziert. Skaleneffekte helfen größeren Plattformen, Netzwerk-Peering-Vereinbarungen auszuhandeln und Lieferkosten zu senken. Langfristig ist eine Konsolidierung um einige wenige Abonnementmarken zu erwarten, die gleichzeitig als soziale Hubs fungieren und Communitys über mehrere Franchises hinweg verbinden.

Nach Betriebssystem: Windows-Dominanz mit Nischenwachstum

Windows behielt im Jahr 2025 mehr als vier Fünftel des PC-Spielemarkts, unterstützt durch umfangreiche Abwärtskompatibilität und häufige Treiberaktualisierungen. DirectX 12 Ultimate bleibt der Industriestandard für erweiterte Funktionen und beschleunigt die Einführung von Raytracing-Beleuchtung und variablem Raten-Shading. Microsofts Same-Day-Veröffentlichungen auf dem PC stärken den Betriebssystem-Burggraben, da die plattformübergreifende Progression mit Konsolentiteln die Migration von Freundeslisten vereinfacht. Apples Überarbeitungen des eigenen Chips verbesserten die Leistung integrierter Grafikprozessoren und reduzierten den Stromverbrauch, was mehrere Publisher dazu veranlasste, gleichzeitige macOS-Portierungen für 2025 zu genehmigen. Dieser Schritt erweitert zahlende Zielgruppen, ohne aufwändige Optimierungszyklen zu erfordern. Linux stieg durch Proton-Kompatibilität und die Popularität des Steam Deck als Handheld-Gerät leicht an und ermutigte Indie-Teams, Linux-Builds bereits im Early Access einzubeziehen. Diese Streuung unterstreicht, wie eine breitere Betriebssystem-Inklusivität den PC-Spielemarkt vergrößert, indem bisher unerschlossene Zielgruppen angesprochen werden. Engine-Entwickler priorisieren nun Vulkan- und Metal-Backends, verteilen Rendering-Workloads über APIs und verbessern die Mehrplattform-Effizienz.

Sicherheit bleibt ein Differenzierungsmerkmal. Erhöhte Ransomware-Vorfälle auf Windows veranlassen einige Unternehmen, Mac-Hardware für die Freizeitnutzung durch Mitarbeiter zu subventionieren – ein indirekter Schub für macOS-Installationen. Im Gegensatz dazu nutzen Linux-Communitys Open-Source-Anti-Cheat-Frameworks, die Wettkampftitel mit niedrigen Latenzanforderungen anziehen. Im Prognosezeitraum wird Windows voraussichtlich die numerische Dominanz aufrechterhalten, aber inkrementelles Wachstum von macOS und Linux sollte die gesamte adressierbare Basis erweitern und Middleware-Anbieter dazu ermutigen, die Parität über Engines hinweg aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Nachwuchsgewinnung und Kaufkraft Erwachsener

Nutzer unter 18 Jahren verzeichneten zwischen 2024 und 2025 das schnellste Nutzungswachstum, nachdem Schulen E-Sport-Clubs und Programmierwahlfächer eingeführt hatten, die frühes digitales Spielen normalisieren. Publisher, die diese Gruppe ansprechen, führten elterliche Dashboards mit Ausgabenlimits ein und bauten so Markenwertschätzung auf, die bis in Erwachsenenabonnements hineinreicht. Die Kohorte der 18- bis 35-Jährigen dominiert das diskretionäre Ausgabeverhalten und tendiert zu Premium-Peripheriegeräten und Sammlereditionen, die Status in sozialen Medien signalisieren. Marketingkampagnen nutzen Influencer-Kooperationen, die mit Lifestyle-Marken abgestimmt sind, und verstärken die Kaufabsicht über die Spielsoftware selbst hinaus. Spieler im Alter von 36 bis 50 Jahren bilden eine kleinere, aber lukrative Nische, die Strategietitel mit kurzen täglichen Spielschleifen bevorzugt, die mit der Work-Life-Balance vereinbar sind. Publisher optimieren die Lesbarkeit der Benutzeroberfläche und Autospeicherfunktionen, um unterbrochene Spielsitzungen zu ermöglichen. Die Altersgruppe über 50 Jahre wächst weiterhin langsam, unterstützt durch Nostalgie-Remasters, die Steuerungen vereinfachen, ohne die Spieltiefe zu verwässern, und so den PC-Spielemarkt unter ehemaligen Spielern erweitern. Hardware-Hersteller reagieren mit ergonomischen Peripheriegeräten, die Belastungen bei langen Spielsitzungen reduzieren und ältere Nutzer ansprechen. Altersspezifische Analysen informieren Inhaltsfilter und stellen sicher, dass Chat-Moderationseinstellungen für Minderjährige standardmäßig konservativ sind, was regulatorischen Anforderungen entspricht.

Eine weiterreichende Implikation ist, dass generationelle Überschneidungen in Live-Service-Universen Mehrkanalkommunikationsstrategien erfordern: Jüngere Spieler bevorzugen Kurzform-Video-Tutorials, während ältere Kohorten textbasierte Wikis bevorzugen. Studios, die beide Formate anbieten, verzeichnen ein höheres Engagement über Altersgruppen hinweg, was Monetarisierungskurven glättet und Einnahmequellen diversifiziert.

Geografische Analyse

Der asiatisch-pazifische Raum beanspruchte im Jahr 2025 fast die Hälfte des PC-Spielemarkts, angetrieben durch dichte städtische Breitbandinfrastruktur und die offizielle Anerkennung von E-Sport als Wachstumshebel. Chinas vereinfachte Inhaltsgenehmigungspipeline im Jahr 2025 ermutigte inländische Großunternehmen, in AAA-PC-Titel zu investieren, die mit lokalen kulturellen Narrativen angereichert sind und Exportambitionen mit der Resonanz auf dem Heimatmarkt in Einklang bringen. Südkoreas PC-Bang-Betreiber führten Stundenpakete ein, die mit cloud-gestreamten Spielbibliotheken gebündelt sind, und reduzierten so den Investitionsaufwand für ständige Hardware-Erneuerungen. Grenzüberschreitende Co-Entwicklung floriert: Japanische Narrativ-Designer arbeiten mit koreanischen Echtzeit-Service-Spezialisten zusammen, um Funktionen zu entwickeln, die über die heterogenen Geschmäcker der Region hinweg skalieren. Staatliche Zuschüsse für Hersteller von Monitoren mit hoher Bildwiederholrate senken die Gerätekosten und erweitern indirekt den PC-Spielemarkt, indem angestrebte Hardware für Verbraucher mit mittlerem Einkommen zugänglich gemacht wird.

Nordamerika hielt den zweitgrößten Anteil, getragen von hohem verfügbarem Einkommen und einer etablierten Enthusiasten-Komponentenszene. In der Region ansässige Studios verfeinern Live-Service-Konzepte wie Battle Passes, die später globale Best Practices prägen. Datenschutzorientierte Regulierung, insbesondere in Bezug auf Minderjährige, zwang Publisher im Jahr 2025 zur Neugestaltung von Datenerfassungspipelines, was zu klareren Opt-in-Abläufen führte, die unerwarteterweise Newsletter-Abonnements steigerten. Hardware-Bindungsraten bleiben robust: Einzelhändler berichten, dass Bundle-Aktionen mit Grafikprozessoren und OLED-Monitoren bei großen Veröffentlichungen regelmäßig ausverkauft sind. Das Interesse von Risikokapitalgebern an Middleware für Analysen und Anti-Cheat-Technologie signalisiert Vertrauen in die anhaltende Relevanz des PC-Spielemarkts.

Europas Wachstumskurs beschleunigte sich, sobald Cloud-Storefront-Plug-ins die Notwendigkeit von High-End-Desktops beseitigten. Laptop-Besitzer in Frankreich, Spanien und den nordischen Ländern streamten 60-fps-Sitzungen während der Hauptsendezeit ohne Ruckler und demonstrierten damit die Infrastrukturbereitschaft. Der Digitale-Dienste-Gesetz brachte Verpflichtungen zur Echtzeit-Toxizitätsüberwachung mit sich und veranlasste Studios, KI-gesteuerte Moderation als Marketingdifferenzierungsmerkmal einzuführen. Kulturerbe-Zuschüsse, die an mehrsprachige Veröffentlichungen geknüpft sind, kurbelten die Nachfrage nach regionalen Indie-Produktionen an und erweiterten den PC-Spielemarkt-Anteil von erzählungsgetriebenen Erlebnissen, die in europäischer Folklore verwurzelt sind. Lokale Hardware-Assembler reagieren mit zertifizierten Niedriglatenz-Routern, die für Cloud-Gaming vorkonfiguriert sind, und fördern so ein Ökosystem, das Hardware und Dienste miteinander verbindet.

Wettbewerbslandschaft

Das Feld ist mäßig konsolidiert: Eine kleine Gruppe von Multi-Studio-Publishern verwaltet globale Pipelines, während Tausende von unabhängigen Studios um Storefront-Sichtbarkeit konkurrieren. Microsoft schloss im Jahr 2023 die Übernahme von Activision Blizzard für 68,7 Milliarden USD ab und hat seitdem Same-Day-PC-Veröffentlichungen in seinen Abonnementkatalog aufgenommen, was Konkurrenten dazu zwingt, Rabattfenster zu vertiefen, um wettbewerbsfähig zu bleiben. Die Strategie stärkt die Markenwahrnehmung, dass der Desktop eine primäre Veröffentlichungsplattform und kein sekundäres Portierungsziel ist. Tencent verfolgte in 2024–2025 Minderheitsbeteiligungen an narrativ ausgerichteten westlichen Studios und signalisierte damit Interesse an einer Diversifizierung weg von reiner Free-to-Play-Expertise. Cloud-Plattformanbieter entwickeln Soft-Exclusive-Deals und finanzieren Entwicklungen im Austausch für zeitlich begrenzte Streaming-Rechte, die Nutzer mit niedrigerer Hardware-Ausstattung erreichen, was potenzielle Zielgruppen erweitert und gleichzeitig das Fragmentierungsrisiko geringfügig erhöht.

Unabhängige Studios nutzen Community-Finanzierung und virales Marketing, um Auffindbarkeitsherausforderungen zu begegnen. Ein 2025 erschienener Durchbruch-Koop-Extraktions-Titel amortisierte sein Budget innerhalb von 72 Stunden, nachdem er in einem hochkarätigen Influencer-Stream aufgetaucht war, und demonstrierte damit, wie algorithmische Promotion heute die Hit-Geschwindigkeit bestimmt. Middleware-Kosten sinken: Schlüsselfertige Backend-Dienste für Matchmaking, Storefront-Integration und Telemetrie-Analysen ermöglichen es kleinen Teams, Live-Service-Titel zu veröffentlichen, die einst multinationalen Publishern vorbehalten waren. Die Flut täglicher Veröffentlichungen auf großen Storefronts verstärkt jedoch die Rolle von Empfehlungsalgorithmen; Plattformen, die zuverlässig qualitativ hochwertige Spiele basierend auf Geschmackspräferenzen anzeigen, üben unverhältnismäßig großen Einfluss auf den Umsatzfluss des PC-Spielemarkts aus.

Hardware-Allianzen bilden eine parallele Wettbewerbsebene. Grafikprozessor-Hersteller stellen Studios, die sich zur Präsentation von Funktionen wie Pfadverfolgung verpflichten, frühe Silizium-Muster zur Verfügung und sichern sich so Day-One-Treiberoptimierung und Co-Marketing-Budgets. Monitor-Hersteller sponsern E-Sport-Ligen, um aufkommende Standards wie 540-Hz-Bildwiederholraten zu fördern, und verknüpfen Produkteinführungen mit Wettkampf-Meilensteinen. Peripheriegerätehersteller arbeiten mit Spieleentwicklern an haptischen Profilen zusammen, die gebrandete Ökosysteme stärken. Diese Partnerschaften stellen sicher, dass technologische Fortschritte in greifbare Gameplay-Verbesserungen umgesetzt werden und die Wahrnehmung des PC-Spielemarkts als Spitze der interaktiven Unterhaltung festigen.

Marktführer der PC-Spielebranche

Electronic Arts (EA)

Ubisoft Entertainment SA

Activision Blizzard, Inc.

Epic Games, Inc.

Square Enix Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Microsoft meldete einen Anstieg der Gaming-Einnahmen um 5 % im Jahresvergleich für das Fiskalquartal Q3, angetrieben durch einen Anstieg von 8 % bei Inhalten und Diensten, und hob PC Game Pass als wichtigsten Wachstumsmotor hervor.

- März 2025: Nvidia erklärte, dass die ersten Lieferungen seiner nächsten Grafikprozessor-Generation „die internen Prognosen übertrafen”, obwohl die Verfügbarkeit im Einzelhandel weiterhin knapp blieb.

- Februar 2025: Microsoft meldete ein Rekordquartalshoch bei den Abonnementeinnahmen und führte den Anstieg auf einen Zuwachs von 30 % bei den PC Game Pass-Mitgliedschaften zurück.

- Dezember 2024: Valve bestätigte, dass die gleichzeitigen Steam-Nutzer mit 39,3 Millionen einen Höchststand in der Geschichte der Plattform erreichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen PC-Spielemarkt als jeden Dollar, den Spieler für native PC-Software ausgeben, einschließlich vollständiger Titel, herunterladbarer Erweiterungen, In-Game-Käufe und Katalogsabonnements, die ausschließlich auf Personal Computern bereitgestellt werden. Gemäß Mordor Intelligence sind Einnahmen, die Publisher unter Konsolen-, Mobil-, Browser- oder Cloud-Veröffentlichungen verbuchen, ausgeschlossen.

Ausschluss aus dem Umfang: Ausgaben für Gaming-Systeme, Komponenten, Peripheriegeräte, Werbung, E-Sport-Tickets und Nicht-PC-Titel liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Genre

- Action

- Adventure

- Rollenspiele (RPG)

- Simulation

- Strategie

- Sonstige Genres

- Nach Erlösmodell

- Free-to-Play / Freemium

- Einmalkauf (Premium)

- Abonnementbasiert

- Nach Betriebssystem

- Windows

- macOS

- Linux

- Nach Altersgruppe

- Unter 18 Jahre

- 18–35 Jahre

- 36–50 Jahre

- Über 50 Jahre

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Publishern, Indie-Studios, Zahlungsabwicklern, E-Sport-Liga-Managern und Distributoren im asiatisch-pazifischen Raum, in Nordamerika und Europa. Erkenntnisse zu Preisverschiebungen, neuen Monetarisierungswegen und bevorstehenden Regulierungen ermöglichen es uns, Desk-Findings einem Stresstest zu unterziehen und Lücken zu schließen.

Desk-Forschung

Wir beginnen mit nationalen Haushaltsausgabenerhebungen, Dashboards führender digitaler Storefronts, chinesischen und US-amerikanischen Spielejahrbüchern, Faktenblättern zur Unterhaltungssoftware und UN-Comtrade-Zolldaten. Jahresberichte, Transkripte von Ergebniskonferenzen und renommierte Medien verfeinern die Zahlen, während Dow Jones Factiva und D&B Hoovers langfristige Aufschlüsselungen und Währungshistorien liefern. Die genannten Quellen sind illustrativ; viele weitere offene und kostenpflichtige Referenzen leiten die Datenerfassung, Querprüfungen und Klärungen.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Ausgaben jedes Landes mit einer Top-down-Betrachtung von Zahlungsabrechnungen und digitalen Haushaltskörben und teilen dann die Gesamtsummen nach Plattformanteilen auf. Gezielte Bottom-up-Untersuchungen, die Publisher-Zusammenfassungen, stichprobenartige Preis-mal-Volumen-Prüfungen und Kanal-Abverkaufsquoten umfassen, verankern die Ergebnisse. Fünf Einflussfaktoren fließen in eine multivariate Regression bis 2030 ein: aktive PC-Spieler, Ausgaben pro Zahler, Storefront-Gebührenpolitik, Akzeptanz von Grafikprozessoren mit hoher Bildwiederholrate und Schweregrad der Lootbox-Regulierung. Der Basisfall spiegelt den Interview-Konsens wider und wird aktualisiert, sobald neue Signale auftauchen.

Datenvalidierung und Aktualisierungszyklus

Analysten vergleichen Ergebnisse mit historischen Publisher-Kurven und Indikatoren wie gleichzeitigen Spitzenbenutzerzahlen. Leitende Prüfer klären Anomalien vor der Freigabe; Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen.

Warum Mordors PC-Spielemarkt-Basislinie Verlässlichkeit verdient

Veröffentlichte Werte weichen oft voneinander ab, weil einige Gruppen Hardware mit Software bündeln, regionale Körbe erweitern, zu Kassakursen umrechnen oder Daten selten aktualisieren. Unsere disziplinierte Nur-Plattform-Perspektive, transparente Variablen und der jährliche Rhythmus halten die Basislinie an den Ausgaben gebunden, die Studios tatsächlich verbuchen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 33,47 Mrd. USD | ||

| 39,90 Mrd. USD | Globale Unternehmensberatung A | Fügt Browser-Spiele und E-Sport-Einnahmen hinzu, geringfügige Graumarktanpassung |

| 86,12 Mrd. USD | Branchenverband B | Kombiniert Hardware, Peripheriegeräte und Software |

| 68,88 Mrd. USD | Fachzeitschrift C | Folgt Hardware-Lieferungen, lässt In-Game-Ausgaben aus |

Diese Kontraste zeigen, dass sich Gesamtsummen schnell aufblähen, wenn der Umfang erweitert oder Einheitenregeln geändert werden. Indem wir Software-Ströme isolieren und sie mit Spielerzahlen und Lieferantenangaben triangulieren, liefern wir eine ausgewogene, reproduzierbare Basislinie, der Käufer vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle PC-Spielemarkt?

Die Größe des PC-Spielemarkts belief sich im Jahr 2026 auf insgesamt 35,51 Milliarden USD und soll bis 2031 47,76 Milliarden USD erreichen.

Welches Erlösmodell wächst am schnellsten?

Abonnementplattformen, die Day-One-Veröffentlichungen mit Backkatalogen bündeln, weisen die höchste CAGR im PC-Spielemarkt auf.

Warum hält der asiatisch-pazifische Raum den größten PC-Spielemarkt-Anteil?

Dichte Breitbandinfrastruktur, staatlich geförderte E-Sport-Programme und eine fest verankerte Café-Kultur kombinieren sich, um hohes Engagement und hohe Ausgaben aufrechtzuerhalten.

Wie beeinflussen europäische Regulierungen die Monetarisierung?

Strengere Aufsicht über Lootboxen treibt Publisher zu transparenten Mechanismen wie Battle Passes und Direktkauf-Kosmetik-Shops.

Welcher Hardware-Trend beeinflusst die Akzeptanz von Premium-Spielen am stärksten?

Monitore mit hoher Bildwiederholrate stimulieren einen rollierenden Upgrade-Zyklus und fördern Grafikprozessor- und Display-Käufe, die visuell anspruchsvolle Titel unterstützen.

Wird Cloud-Gaming lokale Installationen ersetzen?

Cloud-Zugang erweitert die Reichweite, fungiert jedoch als ergänzende Option; lokale Installationen bleiben für wettbewerbsfähige Latenz und Offline-Spiel unverzichtbar.

Seite zuletzt aktualisiert am: