Online-Rennspiele-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

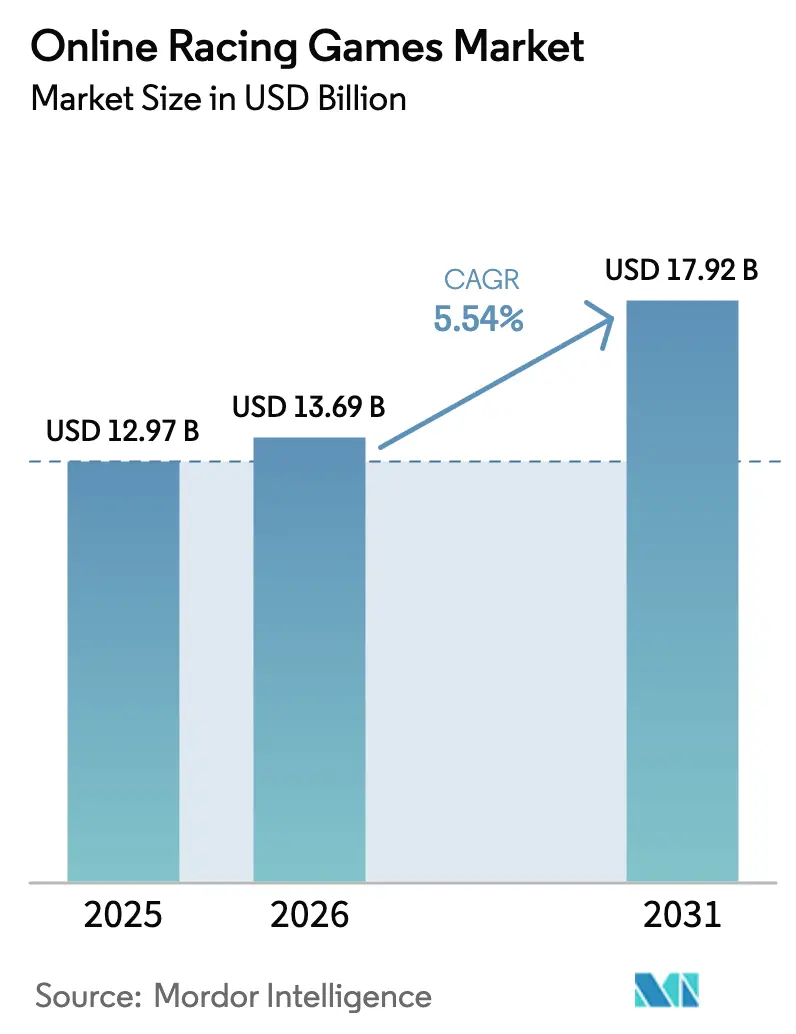

| Marktgröße (2026) | 13.69 Milliarden US-Dollar |

| Marktgröße (2031) | 17.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

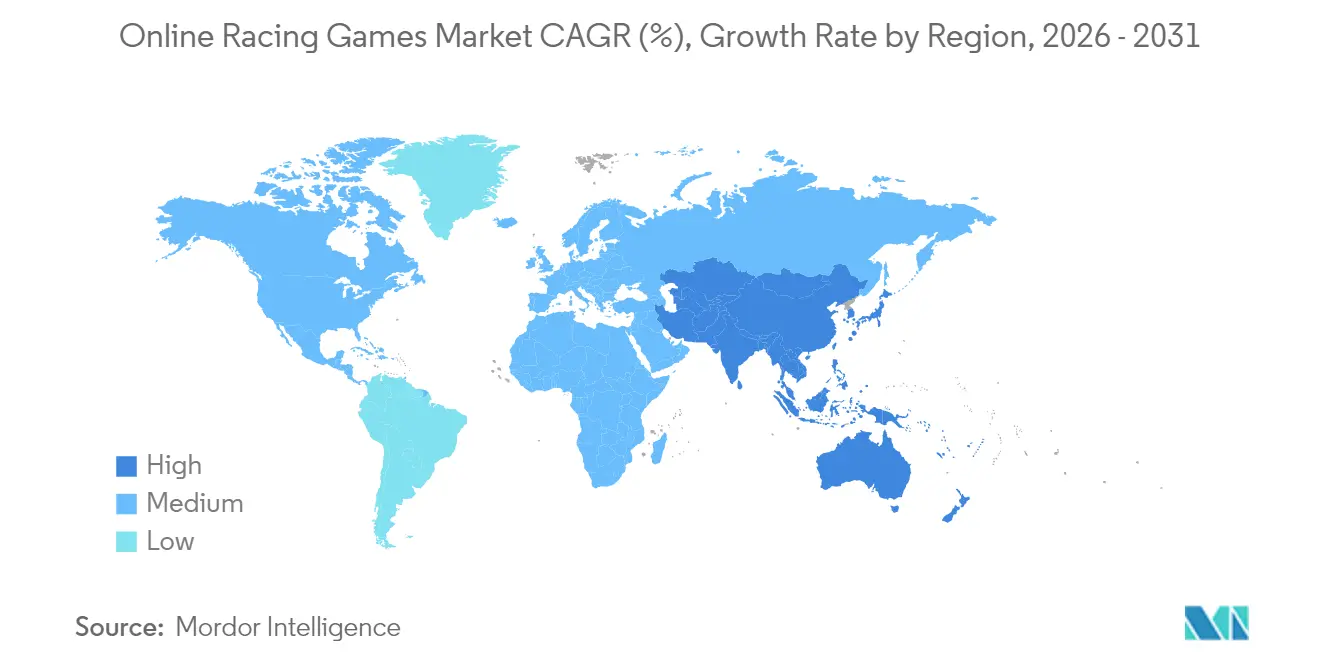

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Online-Rennspiele-Marktanalyse von Mordor Intelligence

Die globale Online-Rennspiele-Marktgröße wurde im Jahr 2025 mit USD 12,97 Milliarden bewertet und soll von USD 13,69 Milliarden im Jahr 2026 auf USD 17,92 Milliarden bis 2031 wachsen, bei einer CAGR von 5,54 % während des Prognosezeitraums (2026–2031). Die zunehmende 5G-Durchdringung, cloudnative Bereitstellung und KI-gesteuerte Inhaltsgenerierung verlagern die Wettbewerbsgrenzen weiterhin und verschieben das Wachstum von konsolenzentrierten Ökosystemen hin zu plattformübergreifenden Erlebnissen, die für Smartphones und Netzwerke mit geringer Latenz optimiert sind. Edge-Computing-Knoten, die von mehr als 500 städtischen Präsenzpunkten gehostet werden, verkürzen Roundtrip-Zeiten auf einstellige Millisekundenwerte, ermöglichen konsolenähnliche Grafiken auf Mobilgeräten und erweitern die adressierbare Basis für den Online-Rennspiele-Markt.[1]Phil Spencer, „Expanding Cloud and Edge for Xbox Gaming,” Microsoft Blog, microsoft.com Esports-Verknüpfungen, Premium-Hardware-Partnerschaften und prozedurale Streckengenerierung diversifizieren die Einnahmequellen weiter und verlängern die Inhaltslebenszyklen ohne proportionale Entwicklungskosten, während datenschutzbedingte Gegenwinds bei der Nutzergewinnung und steigende AAA-Budgets die Margen für mittelständische Studios dämpfen.

Wichtigste Berichtsergebnisse

- Nach Plattform dominierte Mobile im Jahr 2025 mit einem Marktanteil von 52,10 % am Online-Rennspiele-Markt, während Cloud-Streaming-Clients mit einer CAGR von 6,78 % bis 2031 expandieren.

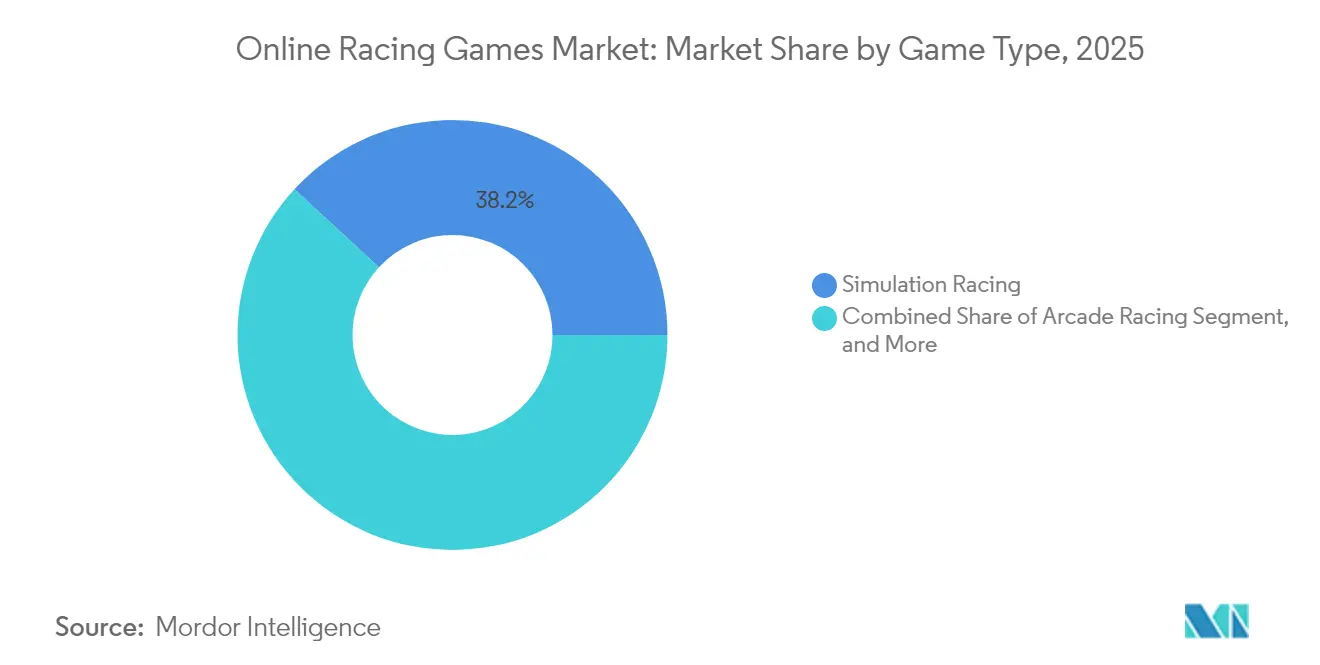

- Nach Spieltyp führte Simulationsrennen im Jahr 2025 mit einem Umsatzanteil von 38,15 % im Online-Rennspiele-Markt; Offene-Welt-Straßenrennen werden voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

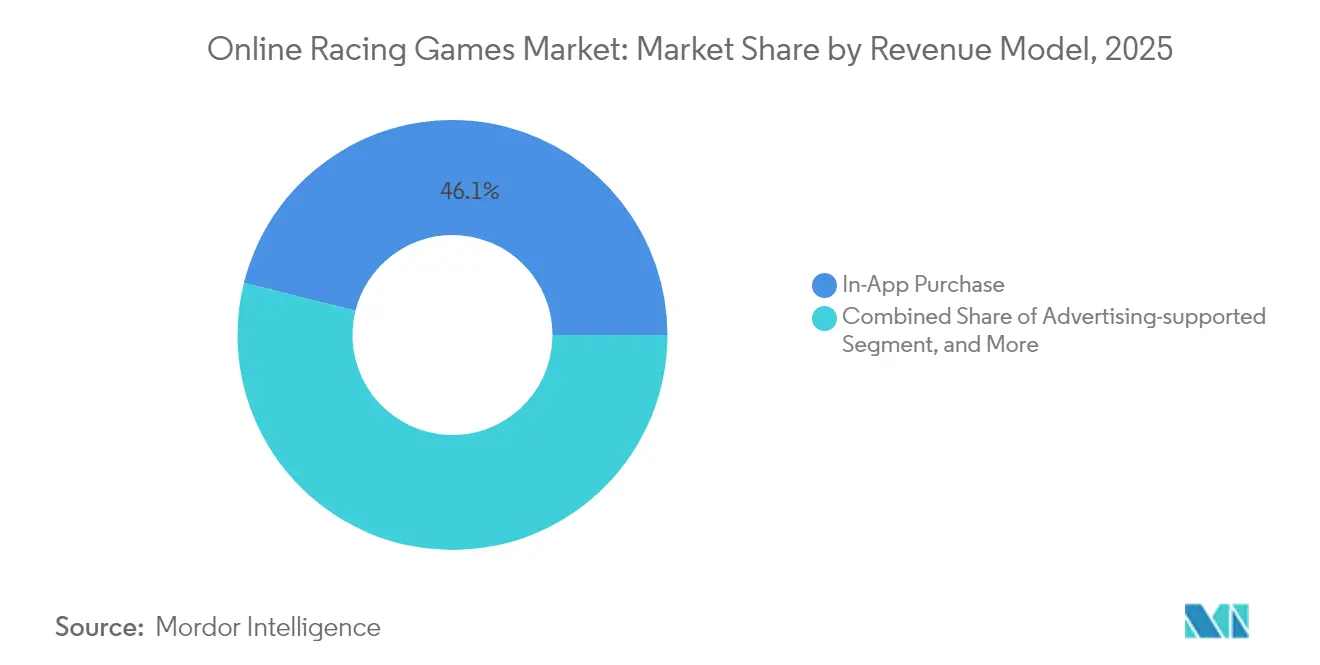

- Nach Umsatzmodell entfielen In-App-Käufe im Jahr 2025 auf einen Anteil von 46,10 % der Online-Rennspiele-Marktgröße, während Abonnements und Season Passes mit einer CAGR von 6,64 % bis 2031 zulegen.

- Nach Spielerengagement-Niveau hielten Mid-Core-Wettbewerbsnutzer im Jahr 2025 im Online-Rennspiele-Markt einen Anteil von 42,30 %, während das cloudbasierte Engagement mit einer CAGR von 6,29 % bis 2031 steigt.

- Nach Geografie hielt Nordamerika im Jahr 2025 im Online-Rennspiele-Markt einen Anteil von 37,40 %; Asien-Pazifik ist auf dem Weg, bis 2031 eine CAGR von 6,18 % zu erzielen, gestützt durch Mobile-First-Spielkulturen und städtische 5G-Ausbauprogramme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Online-Rennspiele-Markttrends und -einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Smartphone- und 5G-Durchdringung erweitert latenzarmes Spielen | +1.5% | Weltweit, mit APAC und dem Nahen Osten als führende Regionen beim Ausbau | Mittelfristig (2–4 Jahre) |

| Cloud-Gaming senkt Hardwarebarrieren | +1.2% | Nordamerika und EU als frühe Adoptierende, APAC als Massenmarkt | Langfristig (≥ 4 Jahre) |

| Esports-Integration steigert Engagement und Ausgaben | +0.8% | Weltweit, konzentriert in städtischen Gaming-Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-generierte Strecken senken Inhaltskosten und Auffrischungszyklen | +0.9% | Weltweit, mit früher Adoption in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| VR-Haptik schafft Premium-Immersionsausgaben | +1.1% | Premium-Segmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| OEM-Markenplatzierungen im Spiel schaffen zusätzliche Einnahmequellen | +0.4% | Globale Automobilmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone- und 5G-Durchdringung erweitert latenzarmes Spielen

Mobile-First-Renntitel profitieren jetzt von Funklatenzen unter 20 ms, die Echtzeit-Mehrspielparität mit Konsolenlobby ermöglichen und die Lagnachteile beseitigen, die früher plattformübergreifende Gruppen entmutigten.[2]Unternehmenskommunikation, „5G-Netzwerk-Leistungsupdate,” T-Mobile US, t-mobile.com T-Mobiles L4S-Bereitstellung reduzierte die wahrgenommene Latenz um weitere 40 %, während Microsofts 50 Gaming-Rechenzentren die Rechenleistung in metropolitaner Reichweite bereitstellen und es mobilen Fahrern ermöglichen, gegen PC-Nutzer mit vollständiger Ausrüstung ohne Physikdesynchronisierung zu konkurrieren. Der daraus resultierende Anstieg der Wettbewerbsintegrität wandelt gelegentliche Mobilnutzer in Wiederholungskäufer von kosmetischen Artikeln und Battle-Pass-Stufen um und stärkt die wiederkehrenden Einnahmen für den Online-Rennspiele-Markt. Verlage bündeln auch cloudunterstütztes Rendering, das die Physik auf Edge-Knoten auslagert, die Frame-Stabilität auf mittelklassigen Smartphones steigert und den Hardware-Austausch reduziert. Netzbetreiber erwidern dies durch Zero-Rating-Aktionen, die Datengebühren für Partnertitel erlassen und die Einstiegshürden in preissensiblen Märkten weiter senken.

Cloud-Gaming senkt Hardwarebarrieren

Streaming beseitigt den einst für authentische Simulationserlebnisse vorausgesetzten Konsolenaufwand von USD 500–800, erweitert die Nachfrage in Schwellenmärkten und erhöht den Lifetime-Value pro Spieler für den Online-Rennspiele-Markt.[3]Andrew Fear, „NVIDIA demonstriert GeForce NOW für KI-Inferenz in Spielen,” NVIDIA Developer Blog, nvidia.com NVIDIA GeForce Now überträgt jetzt RTX-4080-Grafik an Chromebook-Nutzer, während die monatlichen Infrastrukturkosten pro aktivem Abonnenten durchschnittlich EUR 4,20 betragen, sodass Bruttomargen positiv bleiben, sobald die Adoption bei über 1 Million Nutzern pro Region skaliert. Plattforminhaber festigen ihre Reichweite durch die Integration von Cloud-Play-Schaltflächen in digitale Storefronts, beispielhaft durch Microsofts Xbox-Store-Integration, die lokal installierte Sitzungen mit einem einzigen Klick in die Cloud überführt. Lizenzinhaber verpacken ihrerseits archivierte Titel in Abonnementstufen und monetarisieren Backkataloge ohne Portierungsaufwand. Da das Rendering serverseitig erfolgt, entkoppeln Entwickler Inhaltsaktualisierungen von Konsolengenerationzyklen und verkürzen die Markteinführungszeit für saisonale Erweiterungen und Live-Ops-Events.

Esports-Integration steigert Engagement und Ausgaben

Preispools von über USD 500.000 für Flaggschiff-Meisterschaften haben Rennsport von einer Nischen-Zuschauersportart zur Eckpfeiler der breiteren Esports-Wirtschaft repositioniert. Eventübertragungen betten Echtzeit-Telemetrie-Overlays ein, mit denen Zuschauer Reifenverschleiß und Kraftstoffverbrauch verfolgen können, was strategische Tiefe hinzufügt, die die gesehenen Minuten und damit den Sponsoring-Wert steigert. Fantasy-Wettbewerbe, die an offizielle Ligen anknüpfen, ermöglichen es Gelegenheitsfans, Prognose-Klammern zu bilden – eine Engagement-Schleife, die den Online-Rennspiele-Markt in der Nebensaison im Gedächtnis hält. Verlage verzeichnen bemerkenswerte Verbesserungen beim durchschnittlichen Umsatz pro zahlendem Nutzer (ARPPU), sobald Ranglisten-Resets mit Esports-Majors zusammenfallen und Zuschauerpeaks in In-Game-Ausgaben für Gedenklivrierungen und Fahrerkarten umwandeln. Einzelhandelsmarken fördern gegenseitig durch zeitlich begrenzte Bündel und senken Akquisitionskosten, die nach den iOS-Datenschutzreformen stark gestiegen waren.

KI-generierte Strecken senken Inhaltskosten und Auffrischungszyklen

Maschinenlern-Pipelines synthetisieren jetzt fotorealistische Rennstrecken in Stunden statt in den neun bis zwölf Monaten, die vor 2024 für den Asset-Aufbau üblich waren, und kürzen USD 2–5 Millionen aus den Ausgaben pro Strecke. Adaptive Layouts skalieren die Komplexität entsprechend der Spielerfähigkeiten, steigern die Bindungsrate durch eine frische Herausforderungskurve ohne manuellen Designer-Input. Neurales Rendering komprimiert Textur-Payloads um 60 % und hält die Cloud-Egress-Gebühren stabil, selbst wenn die Kartenvielfalt zunimmt. Studios leiten diese Einsparungen in Marketing und Community-Management um, Bereiche, in denen die Ausgabeneffizienz nach den Datenschutzänderungen gesunken ist. Für den Online-Rennspiele-Markt bedeutet dies eine schnellere Patch-Kadenz, kontinuierliche Neuheit und stabilere Abonnementerlöslinien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| UA-Kosten steigen nach Datenschutzänderungen | -0.7% | iOS-dominierte Märkte (Nordamerika, EU, Japan) | Kurzfristig (≤ 2 Jahre) |

| AAA-Rennspiel-Entwicklungsbudgets eskalieren | -0.6% | Weltweit, konzentriert in Premium-Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Latenzsensitives Gameplay erhöht regionale Serverkosten | -0.5% | Aufstrebende APAC-Märkte, ländliche/vorstädtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte IP-/Lizenzierung für Fahrzeuge und Strecken | -0.4% | Globale Automobilmärkte, konzentriert in Premium-Rennsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

UA-Kosten steigen nach Datenschutzänderungen

Apples App-Tracking-Transparenz-Richtlinie entzog Drittanbieter-Identifikatoren, auf die Verlage sich stützten, um den Lifetime-Value zu modellieren, und trieb die iOS-Kosten pro Installation für Sport- und Renngenres auf USD 3,50 gegenüber USD 2,50 auf Android.[4]Entwicklerbeziehungen, „Überblick über die App-Tracking-Transparenz,” Apple Developer, apple.com Als Reaktion darauf setzen Studios auf First-Party-Telemetrie und kontextbezogene Anzeigenkäufe, doch die Anlaufzeiten erhöhen den Marketingaufwand für Neuerscheinungen. Abonnementmodelle dämpfen die Volatilität, erfordern jedoch kontinuierliche Inhaltsveröffentlichungen, um die Abwanderungsrate einzudämmen. Die DSGVO-Compliance verstärkt die Komplexität in ganz Europa, da explizite Einwilligungsschranken die datengetriebene Personalisierung drosseln, die UA-Ineffizienzen ausgleichen könnte, und zieht 70 Basispunkte von der CAGR-Prognose des Online-Rennspiele-Markts bis 2030 ab.

AAA-Rennspiel-Entwicklungsbudgets eskalieren

Fotorealismus, raytracing-Reflexionen und vollständige Streckenrandmassen treiben die Budgets pro Titel über USD 400 Millionen – Summen, die nur für Plattformen mit neunstelligen jährlichen Live-Service-Einnahmen tragbar sind. Die USD 1,2 Milliarden schwere Übernahme von Codemasters durch Electronic Arts unterstreicht den Konsolidierungsdruck, der mit der Kosteninflation verbunden ist. Motion-Capture-Rigs, Reifenmodell-Physiker und volumetrische Wetterspezialisten verlängern die Entwicklungszyklen auf vier oder mehr Jahre, verzögern die Erlösrealisierung und erhöhen die Break-even-Schwellen. Mittelständische Studios suchen Entlastung in cloudnativen Pipelines und prozeduralen Assets, doch Umschulungs- und Servergebühren schmälern die anfänglichen Einsparungen. Dieser Kapitaldruck zieht 0,6 Prozentpunkte von der prognostizierten Online-Rennspiele-Markt-CAGR für 2025–2030 ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umsatzmodell: Abonnements gestalten Monetarisierungsstrategien neu

Im Jahr 2025 hielten In-App-Käufe einen Anteil von 46,10 % der Online-Rennspiele-Marktgröße, angetrieben durch kosmetische Skins und Leistungsteile, die das Wettbewerbsgleichgewicht wahren und gleichzeitig verlässliche Mikrotransaktionseinnahmen generieren. Abonnements und Season Passes steigen jährlich um 6,64 % und unterstützen vorhersehbare Cashflows, die Live-Ops-Inhaltsteams und Analysefunktionen erhalten. Werbegestützte Formate bleiben in Regionen mit geringer Kartenverbreitung rentabel, doch Datenschutzbeschränkungen dämpfen CPMs und drängen Verlage zu Markenpartnerschaften und gesponserten Herausforderungen.

Die Segmententwicklung zeigt, wie sich der Wert von Einmalverkäufen hin zu wiederkehrendem Zugang verschiebt. Minecrafts Marketplace Pass veranschaulicht, dass der Abonnementwert von einer stetigen Kadenz nutzergenerierter Strecken und Fahrzeuge abhängt. Für Simulationsbegeisterte koexistieren Premium-Direktkäufe mit optionalen Telemetriemodulen und Coaching-Abonnements, was einen hybriden Monetarisierungsstack widerspiegelt, der auf die Engagementtiefe zugeschnitten ist. Da die Churn-Sensitivitäten zunehmen, investieren Studios in Sentimentanalyse-Bots, die Discord und Reddit auf frühe Churn-Indikatoren überwachen und Inhaltsveröffentlichungen verfeinern, die wiederkehrende Einnahmen im Online-Rennspiele-Markt stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobile-Dominanz steht vor Cloud-Disruption

Mobile machte 2025 52,10 % des Umsatzes aus und festigte seine Vorrangstellung im Online-Rennspiele-Markt. Verbesserte SoC-Effizienz ermöglicht es, 120-fps-Arcade-Rennspiele auf USD-200-Handys auszuführen, während Gyroskopensteuerung die Einarbeitung für Gelegenheitspublikum erleichtert. Gleichzeitig wird erwartet, dass Cloud-Streaming-Clients mit einer CAGR von 6,78 % wachsen und bis 2031 vom Experimentierstadium zum Mainstream werden. PC-Rigs bewahren die Simulationstreue, da Dreifachbildschirm-Cockpits und Lastzellen-Pedale in der Wiedergabetreue unübertroffen bleiben.

Konsolenanbietern begegnen der Abwanderung mit generationsübergreifenden Berechtigungen und 120-Hz-Leistungsmodi, schwenken jedoch zunehmend auf Cloud-APIs um, die ihre Storefronts auf Smart-TVs ausdehnen. VR- und AR-Headsets fügen eine Premium-Schicht hinzu; obwohl die Stückzahlen noch gering sind, verdoppelt die Attach-Rate für hochpreisige DLC die der Flachbildschirm-Kohorten. Die Wechselwirkung zwischen lokalem Rendering für die Benutzeroberfläche und gestreamten Physikberechnungen optimiert die Akkulaufzeit auf Mobilgeräten, macht Leistungsparität glaubwürdig und erweitert Abonnenten-Funnels für den Online-Rennspiele-Markt.

Nach Spieltyp: Offene-Welt-Rennen gewinnen an Dynamik

Simulationstitel erzielten 2025 38,15 % des Umsatzes, da Esports-Empfehlungen und haptische Lenkradökosysteme die Nutzerinvestitionen vertieften. Offene-Welt-Straßenrennspiele sollen jedoch bis 2031 mit einer CAGR von 6,18 % steigen, gestützt durch prozedurale Stadtlandschaften, soziale Hubs und Fotomodi, die für das Teilen von Influencer-Inhalten geeignet sind. Arcade-Rennspiele haben massenhafte Anziehungskraft, sind jedoch auf Anzeigenmonetarisierung angewiesen – ein Modell, das durch die ATT-Datenschutzänderungen geschädigt wurde.

Inhaltspipelines rotieren nun saisonale Events, die mit realen Motorsportkalendern synchronisiert sind, und stimulieren erneutes Engagement ähnlich wie FIFAs Team-der-Woche-Veröffentlichungen. MILE-skalierte Multiplayer-Events nutzen Cloud-Server, um 500-Fahrzeug-Ausdauerrennen auszutragen und virale Clips zu erzeugen, die organische Installationen antreiben. Kart-Subgenres nutzen Crossover-IP, um Familienpublikum anzusprechen und den Portfolio-Mix zu diversifizieren, während Rallye-Simulationen leidenschaftliche Mikrogemeinschaften ansprechen, die für laserscanne Stages und historische Autopakete bezahlen, und gemeinsam die Erlösdiversität im Online-Rennspiele-Markt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spielerengagement-Niveau: Mid-Core-Wettbewerb dominiert

Mid-Core-Wettbewerber machten 2025 42,30 % der Nutzerstunden aus und verbanden zugängliche Steuerungen mit Rangleiterleitern, die Fähigkeitsentwicklung fördern und die Bindungsrate antreiben. KI-Tutoren analysieren Kurvenausfahrtsgeschwindigkeiten und verschenken Geisterwiederholungen, verkürzen die Lernkurve und steigern die Konversion zu zahlenden Stufen. Hardcore-Simulationsrennfahrer investieren in USD-1.000-Pedalsets und Telemetrie-Dashboards und liefern ARPPU-Vielfache von Gelegenheitskohorten.

Unterdessen skaliert das cloudbasierte Engagement mit einer CAGR von 6,29 %, da geräteunabhängige Konten es Spielern ermöglichen, Rennen bei U-Bahn-Pendeln und auf Wohnzimmer-TVs fortzusetzen. Gelegenheitspublikum tritt weiterhin über werbefinanzierte Hyper-Kurzzeit-Sitzungen ein, sieht sich jedoch dem Wettbewerb durch kulturell lokalisierte Spiele ausgesetzt und zwingt Rennspiele-Studios dazu, regionale Festivals und Fahrzeugskins zu integrieren. Kohorten-Funnels verschmelzen zunehmend; Arcade-Neueinsteiger migrieren hin zu Sim-Lite-Playlists, wenn ihre Fähigkeiten wachsen, erweitern den Lifetime-Value und stärken den Online-Rennspiele-Markt gegen Genre-Erschöpfung.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 37,40 %, gestützt durch eine fest verwurzelte Konsolenkultur und frühe 5G-Ausbauprogramme, die latenzarmes Cross-Play untermauern. Verlage nutzen den günstigen ARPPU und die Live-Service-Adoption, da 83 % von Electronic Arts' USD 1,67 Milliarden Q1-FY26-Umsatz aus wiederkehrenden Inhalten flossen. Kanadas E-Hockey-Fangemeinde überschneidet sich mit Rennsport durch Cross-Promotionen, und Mexikos Mobile-Adoption beschleunigt sich durch Prepaid-5G-Pakete.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,18 % bis 2031, wobei Chinas mobile Spiele 2024 USD 86,6 Milliarden erreichten und Rennsport trotz allgemeiner Download-Schwäche Widerstandsfähigkeit zeigt. Japans USD 21 ARPU motiviert die Veröffentlichung von Premium-Haptik-fähigen Titeln, während Südkoreas PC-Bang-Kultur lizenzierte Simulationsligen beherbergt. Indien führt in Volumen mit 8,45 Milliarden Downloads, hinkt jedoch bei der Monetarisierung hinterher, was Studios dazu veranlasst, regionalisierte Handlungsstränge und günstige kosmetische Stufen hinzuzufügen, die auf lokale Zahlungsnormen zugeschnitten sind.

Europa balanciert Datenschutzstrenge mit Premium-Ausgaben, da die DSGVO-Compliance das Nutzervertrauen stärkt, das Abonnementannahmen unterstützt. Die Dichte an Automobil-OEMs in Deutschland, Italien und dem Vereinigten Königreich befeuert Markeninhalts-Allianzen, während gesamteuropäische Esports-Circuits Übertragungswert hinzufügen. Der Nahe Osten und Afrika verzeichnen eine schnelle Mobile-Adoption; Jugendbevölkerungen und verbesserte Fintech-Infrastrukturen erschließen neue Zahlerkohorten, jedoch mit Lokalisierungsanforderungen für Livrierungsdesigns und Veranstaltungszeitpunkte zur Wahrung kultureller Normen. Diese Dynamiken formen gemeinsam die regionalen Umsatzentwicklungen für den Online-Rennspiele-Markt.

Wettbewerbslandschaft

Der Online-Rennspiele-Markt weist eine moderate Konzentration auf. Electronic Arts nutzt Need for Speed und die offiziell lizenzierte F1-Reihe, um plattformübergreifende Medienpartnerschaften zu verankern, einschließlich der F1-Film-Integration von 2025, die exklusive Story-Modi bündelt. Tencent nutzt die Mobile-Plattformdominanz und robuste Backend-Technologie, um Renntitel in Super-Apps wie WeChat zu syndizieren. Die spezialisierte Physik-Engine von Codemasters bleibt ein Wettbewerbsvorteil, und die EA-Eigentümerschaft sichert die Marketingreichweite.

Cloudnative Herausforderer wie Velocima Games entwickeln serverseitige Renderer, die auf Kubernetes skalieren und die Inhaltsbereitstellungszeit im Vergleich zu traditionellen Konsolenpipelines halbieren. Diese Start-ups profitieren von geringerer Kapitalintensität, stehen jedoch vor Hürden bei der Markenbekanntheit und dem Lizenzzugang. Die vertikale Integration intensiviert sich: Corsairs USD-110-Millionen-Übernahme von Fanatec verschmilzt Hardware- und Software-Ökosysteme mit dem Ziel, Enthusiasten in proprietäre Peripheriegeräte einzuschließen, die mit Premium-DLC synergieren.

Fusionen und Übernahmen summierten sich im ersten Quartal 2025 auf USD 6,6 Milliarden, was auf eine anhaltende Konsolidierung hindeutet, da Infrastrukturanforderungen und UA-Kosten gut kapitalisierte Akteure begünstigen. Patentportfolios rund um adaptive KI und haptische Telemetrie stärken die Marktführer weiter; Neueinsteiger müssen Lizenzminefields navigieren oder Open-Source-Stacks übernehmen. Regulatorische Kontrolle konzentriert sich auf Lootbox-Mechaniken und zwingt Verlage, auf transparente Season Passes umzuschwenken, doch Marktführer passen sich schnell an und behalten ihren Vorteil im Online-Rennspiele-Markt.

Online-Rennspiele-Branchenführer

Electronic Arts Inc.

Microsoft Corporation

Gameloft SE

Aquiris Game Studio SA

THQ Nordic GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Electronic Arts veröffentlichte F1 25 mit integriertem Film-Tie-in-Inhalt und verbesserten My-Team-2.0-Funktionen, was plattformübergreifende Marketingstrategien demonstriert, die die Reichweite über traditionelle Gaming-Zielgruppen hinaus erweitern und gleichzeitig zusätzliche Einnahmen durch Premium-Inhaltspakete generieren.

- März 2025: NVIDIA demonstrierte GeForce-Now-Fähigkeiten für KI-Inferenz in Spielen und ermöglichte cloudbasiertes maschinelles Lernen, das fortgeschrittenes Gegnerverhalten und personalisierte Rennerlebnisse unterstützt, ohne lokale High-End-Hardware-Investitionen zu erfordern.

- Januar 2025: Electronic Arts kündigte vorläufige Q3-FY25-Ergebnisse an, die anhaltende Stärke bei Live-Service-Umsatzströmen anzeigen und laufende Investitionen in die Entwicklung von Rennfranchises und Community-Funktionen unterstützen.

- Oktober 2024: NVIDIA startete das GDN (GeForce Developer Network), um Cloud-Gaming und Grafikrendering voranzutreiben und Entwicklern Werkzeuge bereitzustellen, um Rennspiele für Streaming-Umgebungen zu optimieren und dabei visuelle Qualität zu erhalten und Latenz zu reduzieren.

Globaler Online-Rennspiele-Markt – Berichtsumfang

Der wachsende Trend im Online-Rennspiele-Markt, bei dem Männer Rennspiele spielen, wird weiteres Wachstum für den Rennspiele-Markt schaffen. Die fortgeschrittenen Fähigkeiten von Spieleentwicklern, realitätsnahe Videospiele anzubieten, haben einen positiven Einfluss auf den Markt. Die Einführung fortschrittlicher visueller Effekte in diesen Spielen zieht viele Kunden in den Online-Rennspiele-Markt. Rennspiel-Apps erfordern von den Spielern, ihre Fahrzeuge zu steuern, in der Regel gegen andere Fahrer, entlang von Rennstrecken.

Der globale Online-Rennspiele-Markt ist segmentiert nach Typ (Werbung, In-App-Kauf, kostenpflichtige App) und Geografie.

| Werbegestützt |

| In-App-Kauf (Mikrotransaktionen) |

| Premium-Kauf (kostenpflichtige App / Vollspiel) |

| Abonnement / Season Pass |

| Mobile Smartphones und Tablets |

| PCs |

| Spielkonsolen |

| Cloud-Streaming-Clients |

| VR- / AR-Headsets |

| Arcade-Rennen |

| Simulationsrennen |

| Kart- und Party-Rennen |

| Offene-Welt- / Straßenrennen |

| MILE-skalierte Massen-Events |

| Gelegenheits- / Hypergelegenheitsspieler |

| Mid-Core-Wettbewerb |

| Hardcore-Simulation / Esports |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Umsatzmodell | Werbegestützt | ||

| In-App-Kauf (Mikrotransaktionen) | |||

| Premium-Kauf (kostenpflichtige App / Vollspiel) | |||

| Abonnement / Season Pass | |||

| Nach Plattform | Mobile Smartphones und Tablets | ||

| PCs | |||

| Spielkonsolen | |||

| Cloud-Streaming-Clients | |||

| VR- / AR-Headsets | |||

| Nach Spieltyp | Arcade-Rennen | ||

| Simulationsrennen | |||

| Kart- und Party-Rennen | |||

| Offene-Welt- / Straßenrennen | |||

| MILE-skalierte Massen-Events | |||

| Nach Spielerengagement-Niveau | Gelegenheits- / Hypergelegenheitsspieler | ||

| Mid-Core-Wettbewerb | |||

| Hardcore-Simulation / Esports | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der globale Online-Rennspiele-Markt bis 2031 erreichen?

Der globale Markt wird voraussichtlich bis 2031 USD 17,92 Milliarden erreichen und mit einer CAGR von 5,54 % wachsen.

Wie schnell expandiert das Cloud-Streaming-Client-Segment?

Cloud-Streaming-Clients sind auf dem Weg zu einer CAGR von 6,78 % bis 2031, der schnellsten unter den Lieferplattformen.

Welches Umsatzmodell gewinnt am meisten an Dynamik?

Abonnements und Season Passes steigen mit einer CAGR von 6,64 %, da Verlage auf vorhersehbare, wiederkehrende Einnahmen umschwenken.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Mobile-First-Spielkulturen und schnelle 5G-Ausbauprogramme treiben Asien-Pazifik bis 2031 auf eine CAGR von 6,18 %.

Welchen Anteil halten Mobile-Plattformen bei Online-Rennspielen?

Smartphones und Tablets machten 2025 52,10 % des globalen Umsatzes aus und sind damit der dominante Zugangspunkt.

Seite zuletzt aktualisiert am: