Marktgröße und Marktanteil für Online-Gelegenheitsspiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.68 Milliarden US-Dollar |

| Marktgröße (2031) | 29.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Gelegenheitsspiele von Mordor Intelligence

Der Markt für Online-Gelegenheitsspiele wurde im Jahr 2026 auf 22,68 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 29,51 Milliarden USD erreichen, was einer CAGR von 5,41 % über den Prognosezeitraum entspricht. Diese Expansion unterstreicht einen strategischen Wandel von der Einzelkanal-Monetarisierung hin zu hybriden Modellen, die In-App-Käufe mit belohnungsbasierter Werbung kombinieren – eine Mischung, die diskretionäre Mikroausgaben erschließt und gleichzeitig den kostenlosen Zugang für preissensible Nutzer erhält. Steigende 5G-Abdeckung, staatliche Investmentfonds, die lokale Studiobildung fördern, sowie Datenschutzvorschriften, die Verlage zu Erstanbieter-Datenschleifen drängen, stärken gemeinsam die Widerstandsfähigkeit des Sektors. Der regulatorische Druck auf Lootbox-Mechaniken lenkt das Design hin zu transparenten Battle-Pass-Systemen, die den Lifetime-Value stabilisieren, während Direktverkäufe an Verbraucher über Web-Shops in Europa die Plattformgebühren senken und den durchschnittlichen Umsatz pro zahlendem Nutzer steigern. Die Wettbewerbsdynamik bleibt volatil, da plattformübergreifende Entwicklungsumgebungen die Entwicklungskosten so weit gesenkt haben, dass Teams von drei oder vier Personen global ausgereifte Titel auf den Markt bringen können.

Wichtigste Erkenntnisse des Berichts

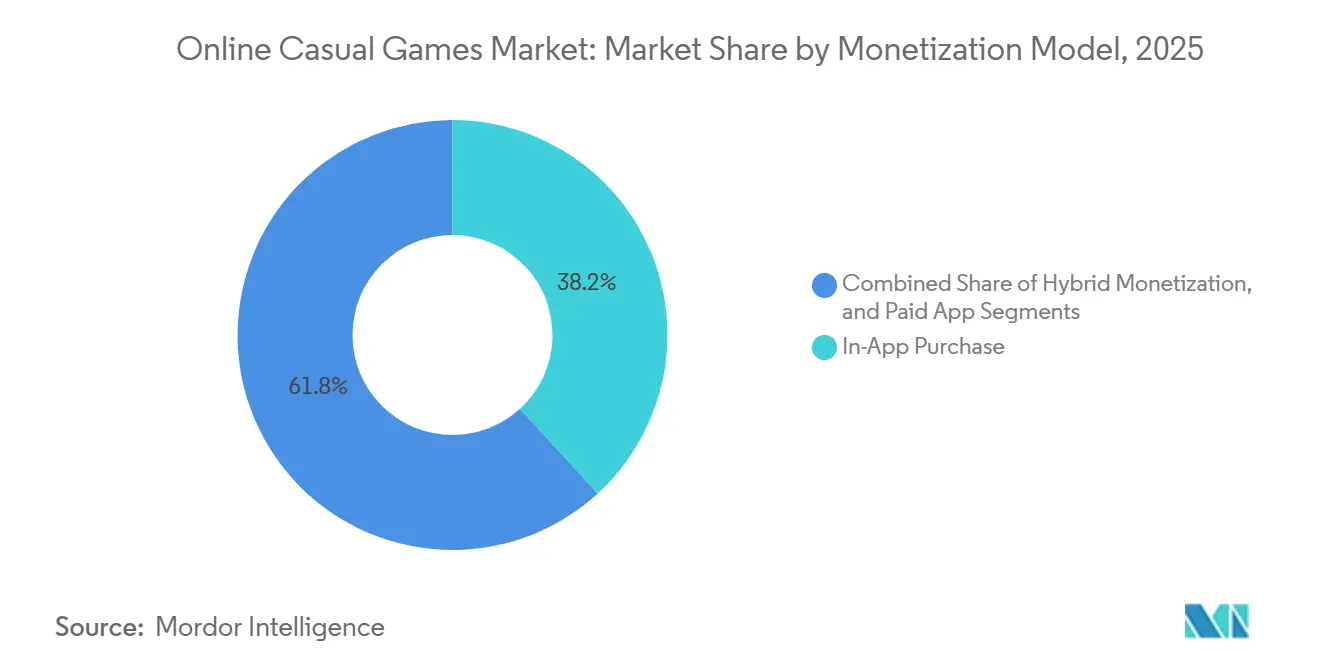

- Nach Monetarisierungsmodell führten In-App-Käufe mit einem Umsatzanteil von 38,19 % im Jahr 2025, während die hybride Monetarisierung bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

- Nach Plattform entfielen auf Smartphones im Jahr 2025 72,11 % des Marktanteils für Online-Gelegenheitsspiele, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,16 % wachsen werden.

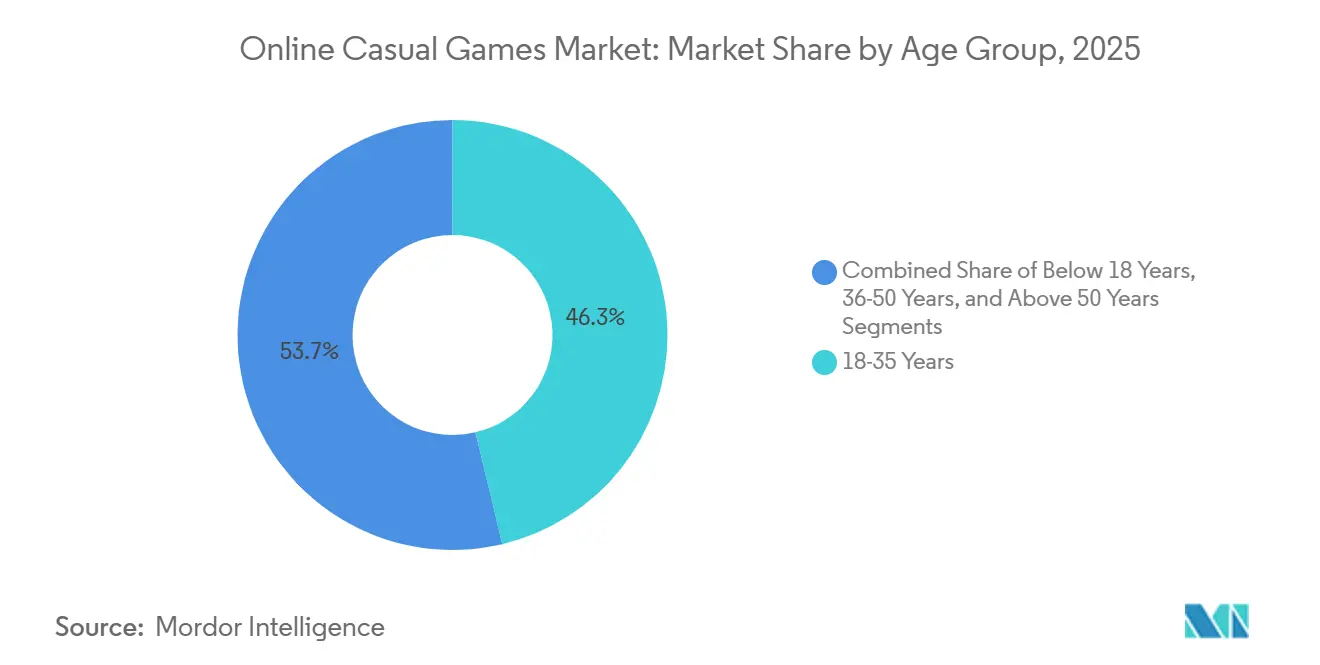

- Nach Altersgruppe entfiel auf die Kohorte der 18- bis 35-Jährigen im Jahr 2025 ein Umsatzanteil von 46,29 %, während das Segment der unter 18-Jährigen im Prognosezeitraum voraussichtlich mit einer CAGR von 5,58 % wachsen wird.

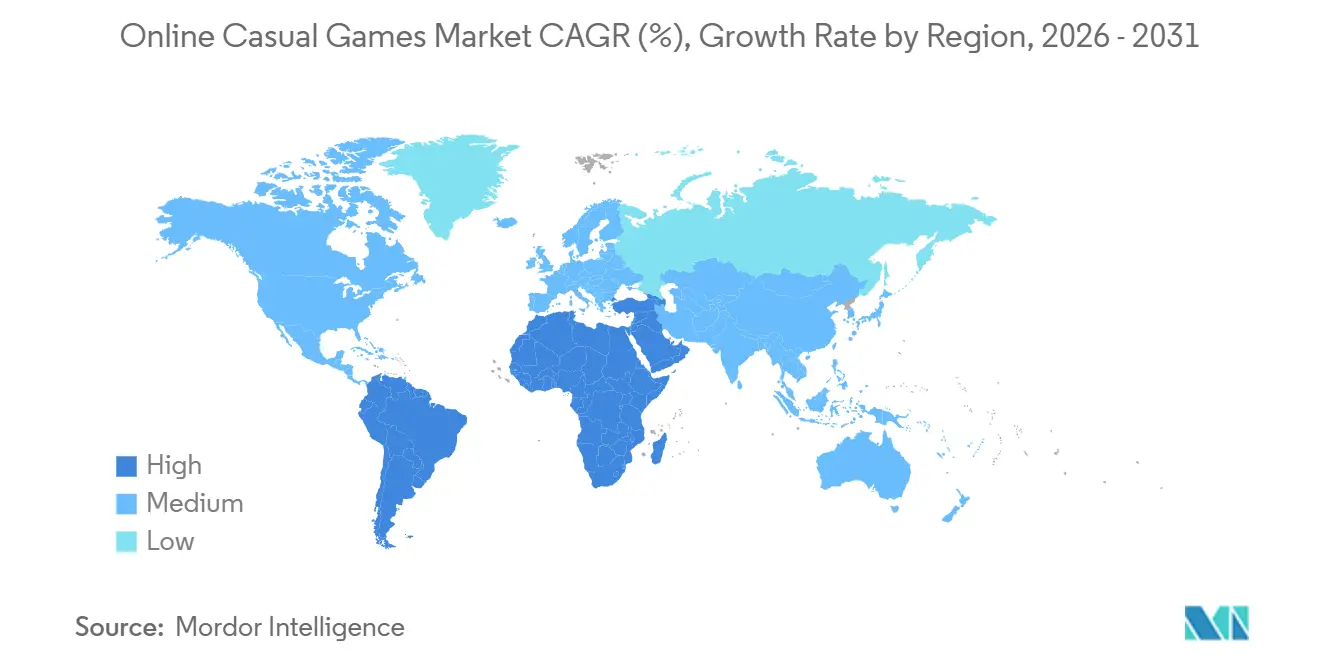

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 35,48 %, während der Nahe Osten voraussichtlich mit der schnellsten CAGR von 5,92 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Online-Gelegenheitsspiele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende 5G-Smartphone-Durchdringung beschleunigt die Akzeptanz von mobilem Gaming | +0.8% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung belohnungsbasierter Werbenetzwerke steigert die Monetarisierung von Gelegenheitstiteln | +0.9% | Nordamerika und Europa, weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Integration von Cloud-Streaming senkt Hardware-Hürden in Südostasien | +0.6% | Kernregion Südostasien, Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Entwicklungsumgebungen senken Entwicklungskosten für Indie-Studios drastisch | +0.7% | Schwellenmärkte in Südamerika und Afrika, globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Direktverkäufe an Verbraucher über Web-Shops senken Plattformgebühren in Europa | +0.5% | Europa, frühe Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte kreative Optimierung senkt CPI für Hyper-Casual-Titel | +0.4% | Naher Osten und Nordafrika, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende 5G-Smartphone-Durchdringung beschleunigt die Akzeptanz von mobilem Gaming

Mobilfunknetze mit niedriger Latenz ermöglichen Echtzeit-Mehrspieler-Modus auf Handsets, die unter 200 USD kosten, und erlauben es Publishern, PC-qualitative Assets zu portieren, ohne preisbewusste Käufer zu verlieren. Allein in Indonesien gibt es 155 Millionen Gamer, die fast ausschließlich auf mobilen Zugang angewiesen sind, und eine Latenz unter 20 Millisekunden ermöglicht cloud-gerenderte Erlebnisse, die zuvor nur hinter diskreten GPUs zugänglich waren. Tencents Dungeon and Fighter Mobile demonstrierte das kommerzielle Aufwärtspotenzial, indem es in den ersten zwei Monaten nach dem Launch CNY 10 Milliarden (1,4 Milliarden USD) übertraf. Da Edge-Knoten in Städte der zweiten Reihe vordringen, verringert sich die Leistungslücke zwischen Premium- und Einstiegsgeräten, was den Zugang zu Inhalten demokratisiert und den Markt für Online-Gelegenheitsspiele erweitert.

Ausweitung belohnungsbasierter Werbenetzwerke steigert die Monetarisierung von Gelegenheitstiteln

Opt-in-Videoanzeigen haben sich zum ertragreichsten Format für Gelegenheitsspiele entwickelt, mit Klickraten von durchschnittlich 8,2 % im vierten Quartal 2024 im Vergleich zu 1,1 % für statische Banner. Abschlussraten überschreiten 90 %, da Nutzer garantierten In-Game-Wert erhalten – ein Kompromiss, der bei 18- bis 35-Jährigen Anklang findet, die typischerweise 5–15 USD pro Monat für virtuelle Güter budgetieren. Serverseitiges Bieten durch Google AdMob und Unity Ads versteigert Impressionen nun in Echtzeit und steigert den durchschnittlichen Umsatz pro täglich aktivem Nutzer um bis zu 25 %, da höher rentable Netzwerke um jede Ansicht konkurrieren.[1]Unity Technologies, "KI-gestützte kreative Optimierung," unity.com Europäische Publisher schichten belohnungsbasierte Anzeigen unter optionalen 4,99-USD-Abonnements, wodurch dreistufige Modelle entstehen, die Ausgaben über alle Einkommensgruppen hinweg erfassen, ohne die Free-to-Play-Reichweite zu schmälern.

Integration von Cloud-Streaming senkt Hardware-Hürden in Südostasien

Tencent Cloud Gaming überschritt im Jahr 2024 die Marke von 500 Millionen registrierten Nutzern, und 60 % der Spielsitzungen stammen von Geräten mit weniger als 4 GB RAM. In Indonesien, den Philippinen, Vietnam und Thailand summierten sich die Downloads von mobilen Spielen auf 1,93 Milliarden und generierten im ersten Quartal 2025 625 Millionen USD, wobei Cloud-gestreamte Titel bereits 12–15 % der Spielzeit ausmachen. Streaming reduziert die Datenkosten von 2–5 USD pro Gigabyte, die mit Asset-Downloads in Prepaid-Märkten verbunden sind, doch die ländliche Latenz – in Teilen der Philippinen noch immer 45–60 Millisekunden – veranlasst Studios, herunterladbare Lite-Editionen zu veröffentlichen, um die Nutzerbindung zu erhalten.

Plattformübergreifende Entwicklungsumgebungen senken Entwicklungskosten für Indie-Studios drastisch

Unitys Rückkehr im September 2024 zu einem sitzplatzbasierten Abonnement zu 2.040 USD pro Unity-Pro-Sitz beseitigte variable Kosten pro Installation, die kleine Studios verunsichert hatten. Epic Games ergänzt diesen Wandel durch sein 100-Millionen-USD-Programm Unreal Engine Mega Grants, das Casual- und Hyper-Casual-Teams unterstützt, ohne Beteiligungen zu nehmen. Ein dreiköpfiges Team kann nun einen ausgereiften Prototypen für jährlich 8.000–12.000 USD auf den Markt bringen – ungefähr die Hälfte der Gesamtbetriebskosten vor 2024. Plattformübergreifender Export verkürzt Produktionszyklen von 9–12 Monaten auf 4–6 Monate, ein Tempovorteil in Genres, bei denen das Engagement innerhalb von 90 Tagen seinen Höhepunkt erreicht.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lootbox-Regelungen in Deutschland und Belgien | -0.3% | Europa, Beobachtung in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Latenzprobleme im ländlichen Indien behindern die Akzeptanz von Cloud-Gelegenheitsspielen | -0.2% | Südasien, ähnliche Lücken im ländlichen Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten erhöhen Server-Betriebskosten für werbegestützte Web-Gelegenheitsspiele | -0.3% | Weltweit, am stärksten in Europa und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| ATT-Datenschutzänderungen komprimieren Attributionsdaten für mittelgroße Publisher | -0.4% | Weltweit, stark spürbar in iOS-erstorientierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ATT-Datenschutzänderungen komprimieren Attributionsdaten für mittelgroße Publisher

Apples AdAttributionKit ersetzt geräteindividuelle Kennungen durch aggregierte Kohorten und reduziert die Sichtbarkeit von Post-Install-Ereignissen für Werbetreibende um bis zu 60 %. Gelegenheitstitel mit vielen käuflichen SKUs verlieren die erforderliche Präzision, um aggressiv auf hochwertige Nutzer zu bieten, was zu einer Budgetverlagerung von 25–35 % hin zu organischen Taktiken wie Influencer-Kooperationen und In-App-Cross-Promotion führt. Größere Publisher mildern die Datenlücke, indem sie Ereignisse über mehrere Franchise-Marken hinweg bündeln – ein Skalenvorteil, der einzelnen Spielstudios nicht zur Verfügung steht. Der Hemmnisfaktor trifft Puzzle- und Hyper-Casual-Teams am schwersten, die auf granulare Optimierung angewiesen sind, um den CPI in gesättigten westlichen Märkten unter 1 USD zu halten.

Steigende Energiekosten erhöhen Server-Betriebskosten für werbegestützte Web-Gelegenheitsspiele

Der Strombedarf von Rechenzentren wird sich zwischen 2025 und 2030 voraussichtlich verdoppeln, angetrieben durch KI-Workloads, die Echtzeit-Werbeauktionen betreiben. Publisher von webbasierten Gelegenheitsspielen berichten, dass die Serverkosten pro tausend Impressionen seit 2024 in Irland, Amsterdam und Singapur um 12–18 % gestiegen sind. Höhere Rack-Dichten erhöhen den Kühlbedarf und setzen kleinere Studios quartalsübergreifenden Kostenschwankungen von mehr als 20 % aus. Einige Publisher verlagern Workloads in erneuerbare-energie-reiche Regionen wie Skandinavien oder verhandeln Festpreisverträge für Strom, aber vielen Indie-Teams fehlt das Volumen, um günstige Konditionen zu sichern, was die Margen bei Titeln belastet, die ohnehin auf hochfrequente Werbebestände angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: Hybride Akzeptanz treibt Wachstum an

Hybride Modelle stehen nun an der Spitze des Marktes für Online-Gelegenheitsspiele und expandieren bis 2031 mit einer CAGR von 5,89 %. In-App-Käufe hielten im Jahr 2025 einen Umsatzanteil von 38,19 %, gestützt durch Franchise-Marken wie Candy Crush Saga, doch ihr Anteil gibt schrittweise Raum an Ansätze ab, die Mikrotransaktionen, belohnungsbasierte Anzeigen und optionale monatliche Pässe zu 4,99 USD kombinieren. Roblox' Quartalsumsatz von 919 Millionen USD im dritten Quartal 2024 veranschaulicht, wie geschichtete Modelle sowohl kostenlose Nutzer als auch starke Zahler monetarisieren können.[2]Roblox Corporation, "Q3 2024 Ergebnisse," roblox.com Belohnungsvideos wirken als Sicherheitsventil, das Nicht-Zahlern ermöglicht, ohne harte Sperren voranzukommen, und die Nutzerbindung hoch genug hält, um eine Minderheit in Zahler zu konvertieren. Der Markt für Online-Gelegenheitsspiele für abonnementbasierte Wort- und Puzzletitel ist heute noch gering, wird aber voraussichtlich wachsen, da Spieler werbefreie Bequemlichkeit suchen.

Hybrides Design schützt Entwickler auch gegen datenschutzbedingte Schwankungen in der Nutzerakquisitionseffizienz. Wenn die Attributionssichtbarkeit sinkt, setzen Teams auf Engagement-Schleifen statt auf Präzisions-Targeting – eine Absicherung, die seit Apples Datenschutzänderungen an Bedeutung gewonnen hat. Kleine Starterpakete zu 0,99 USD verstärken die anfängliche Konversion, indem sie den Preisschock reduzieren, während Battle Passes vorhersehbare Umsatzbögen über Vier-Wochen-Zyklen einführen. Kostenpflichtige Apps beschränken sich auf Nischen-Brettspieladaptionen, da kostenlose Alternativen und rasche Inhaltsinflation Vorauszahlungen entmutigen.

Nach Plattform: Smartphones bleiben das Gravitationszentrum

Smartphones generierten 2025 72,11 % der Ausgaben und sollen jährlich um 6,16 % wachsen, wodurch Mobilgeräte das Rückgrat des Marktes für Online-Gelegenheitsspiele bleiben. Sensor Tower verzeichnete im ersten Quartal 2025 1,93 Milliarden Downloads in Südostasien und unterstreicht damit die Anziehungskraft von Mobilgeräten. Tablets sprechen jüngere Lernende an, insbesondere unter 18-Jährige, die 10-Zoll-Bildschirme für gamifizierte Lektionen nutzen, doch die Ersatzzyklen verlängern sich weit über jene von Smartphones hinaus. Browserbasierte Erlebnisse erleben eine Renaissance, da WebGL nahezu native Leistung ohne App-Installation ermöglicht, und der Digital Markets Act der Europäischen Union hat Vertriebshürden beseitigt, indem Apple und Google gezwungen wurden, alternative App-Stores zu tolerieren.

Plattformübergreifende Entwicklungsumgebungen weichen Plattformgrenzen weiter auf, indem sie Studios ermöglichen, einen einzigen Build für iOS, Android und WebGL zu exportieren. Roblox' PlayStation-Launch im Oktober 2024 steigerte die vierteljährlichen Engagement-Stunden auf 18,7 Milliarden und bewies, dass geräteagnostische Bestände Netzwerke vertiefen und Spielsitzungen verlängern. Der Markt für Online-Gelegenheitsspiele auf PCs und in Browsern ist kleiner, wächst aber stetig in Idle-Genres, wo Spieler während der Arbeitszeit Tabs offen halten. Carrier-Billing und E-Wallets, die in Indonesien und anderen Schwellenländern dominieren, festigen den Vorsprung des Smartphones, indem sie Mikrozahlungen vereinfachen, die auf Desktop-Stores nicht verfügbar sind.

Nach Altersgruppe: Unter-18-Jährige legen zu, Erwachsene monetarisieren am stärksten

Die Kohorte der unter 18-Jährigen ist auf eine CAGR von 5,58 % ausgerichtet, angetrieben durch die elterliche Akzeptanz von Gaming als Bildungswerkzeug und Instrument zur Verwaltung der Bildschirmzeit. Altersbeschränkte Storefronts und Familien-Sharing-Funktionen reduzieren Kaufhürden und erleichtern es Minderjährigen, genehmigten Zugang zu 0,99-USD-Booster-Packs zu erhalten. Erwachsene im Alter von 18–35 Jahren hielten 46,29 % des Umsatzes im Jahr 2025, gestützt durch höheres verfügbares Einkommen und mobile Immersion während des Pendelns. Da diese Gruppe die Engagement-Minuten weiterhin dominiert, prägt sie Update-Rhythmen und Live-Ops-Kalender im gesamten Markt für Online-Gelegenheitsspiele.

Spieler im Alter von 36–50 Jahren neigen zu asynchronen Puzzle-Schleifen und schätzen pausenfreundliche Mechaniken, die sich um Arbeitsverpflichtungen herum einpassen. Jene über 50 Jahre stellen das kleinste, aber am höchsten zahlende Segment dar, mit einem Durchschnitt von mehr als 20 USD pro zahlendem Nutzer im Monat bei Social-Casino-Formaten – ein Segment, das in der Monetarisierungsdichte jüngere Kohorten oft übertrifft. Bevorstehende europäische Vorschriften, die die Angabe von Realwert-Äquivalenten für virtuelle Währungen vorschreiben, könnten das Angebot für Minderjährige verändern, doch Entwickler pilotieren bereits separate, rein kosmetische Stores, um Compliance-Anforderungen vorwegzunehmen. Insgesamt dämpft die demografische Diversifizierung die Umsatzvolatilität und sichert stetige Gewinne für die Branche der Online-Gelegenheitsspiele.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit einem Umsatzanteil von 35,48 % im Jahr 2025, gestützt durch die teilweise regulatorische Entspannung in China, die NetEase die Einführung von Marvel Rivals ermöglichte und dazu beitrug, dass Tencent im dritten Quartal 2024 einen Gaming-Umsatz von CNY 51,8 Milliarden (7,3 Milliarden USD) erzielte. Die 1,93 Milliarden Downloads und 625 Millionen USD Einnahmen in Südostasien im ersten Quartal 2025 unterstreichen das durch kostengünstige Android-Geräte und Carrier-Billing-Integrationen freigesetzte Potenzial. Indiens ländliche Telekommunikationsdichte liegt bei 58,8 % im Vergleich zu 125,3 % in städtischen Gebieten, sodass Stadtgamer hochauflösende Titel streamen, während Dorfbewohner zu leichtgewichtigen herunterladbaren Spielen neigen, die Assets lokal zwischenspeichern. Japan und Südkorea bleiben umsatzstark, aber wachstumsschwächer, wobei Letzteres nach Verabschiedung seiner In-App-Billing-Wahlgesetzgebung im Jahr 2024 als Vorlage für alternative Zahlungsmodelle dient.

Der Nahe Osten steuert auf eine CAGR von 5,92 % zu, angetrieben durch Saudi-Arabiens 38-Milliarden-USD-Gaming-Investitionsprogramm und die 4,9-Milliarden-USD-Akquisition von Scopely. Vision 2030 zielt auf einen Gaming-BIP-Beitrag von 13,3 Milliarden USD ab, unterstützt durch den Qiddiya Gaming District und Dubais 10-jähriges Gaming-Visum. Mit 420 Millionen arabischsprachigen Menschen weltweit ist das adressierbare Potenzial für lokalisierte Titel riesig, und KI-gestützte Asset-Generierung komprimiert die Übersetzungskosten nun genug, damit mittelgroße Studios die Gelegenheit wahrnehmen können. Afrikas Schwellenmärkte hinken aufgrund von Smartphone-Erschwinglichkeit und fragmentierten Zahlungsinfrastrukturen hinterher, aber mobile Gelddienste wie M-Pesa weiten den Trichter in Ostafrika aus.

Nordamerika und Europa lieferten gemeinsam rund 45 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten führen weiterhin bei den absoluten Ausgaben, doch das Wachstum verlangsamt sich, da die CPI-Inflation auf Apples Datenschutzrichtlinien trifft. Kanada und Mexiko wachsen schneller, wobei Mexikos 50 Millionen Gamer als Tor in das spanischsprachige Südamerika dienen. Der Digital Markets Act der Europäischen Union verschiebt Ausgaben bereits hin zu Web-Shops, die 30 %-Plattformgebühren umgehen, und steigert den durchschnittlichen Umsatz pro zahlendem Nutzer um bis zu 18 %, ohne die Preise zu erhöhen.[3]Europäische Kommission, "Benennungen von Gatekeepern im Rahmen des Digital Markets Act," ec.europa.eu Deutschlands und Belgiens Lootbox-Verbote beschleunigen rein kosmetische Monetarisierung, zwingen Studios zur Pflege regionsspezifischer Builds, glätten aber auch die Nutzerbindung, indem wahrgenommene Pay-to-Win-Funktionen entfernt werden.

Wettbewerbslandschaft

Rund 40 % des weltweiten Umsatzes entfallen auf die Top-10-Publisher, was eine moderate Konzentration bestätigt, die dennoch Raum für Durchbruch-Hits lässt. Tencents Honor of Kings übersteigt nun 100 Millionen tägliche aktive Nutzer, doch der Publisher kämpft mit steigenden Akquisitionskosten und chinesischer Regulierungsaufsicht. NetEase nutzt Marvel Rivals, um westliche Zielgruppen anzusprechen und dabei inländische Lizenz-Engpässe auszugleichen. Microsoft integrierte King in das Xbox Game Pass-Framework nach Abschluss des 68,7-Milliarden-USD-Deals mit Activision Blizzard, doch der Candy-Crush-Umsatz – obwohl solide mit 727 Millionen USD im dritten Quartal 2024 – wächst nur im einstelligen Bereich.

Voodoo, mit inzwischen mehr als 7 Milliarden lebenslangen Downloads, schwenkt hin zu hybriden Gelegenheitsspiel-Modellen, die die 30-Tage-Nutzerbindung verlängern, indem Meta-Progression-Schleifen über traditionell kurzlebige Mechaniken gelegt werden. Lücken im Weißraum konzentrieren sich auf ältere demografische Gruppen, unterversorgte Sprachen und fragmentierte Zahlungsinfrastrukturen. Die Zahlungsbereitschaft der über-50-Kohorte von 20 USD pro Monat für Social-Casino-Titel wird von Mainstream-Publishern weitgehend nicht bedient. Das 420-Millionen-starke arabischsprachige Publikum hat noch immer begrenzte Katalogtiefe, und Lateinamerikas Mischung aus Carrier-Billing, E-Wallets und Bargutscheinen belohnt Studios, die Checkout-Flows für Mercado Pago oder OXXO lokalisieren.

KI-gestützte kreative Pipelines senken die Kosten pro Installation um bis zu 35 %, sodass agile Indie-Teams 50–100 Anzeigenvarianten pro Woche iterieren und langsamere, gremiumgebundene Konzerne überflügeln können. Roblox' nutzergenerierte Wirtschaft, die Entwicklern im Jahr bis zum dritten Quartal 2024 1,2 Milliarden USD ausgezahlt hat, definiert den Wettbewerb neu, indem Spieler zu Schöpfern werden und das Inhaltsakquisitionsrisiko des Plattformbetreibers gesenkt wird.

Marktführer der Branche für Online-Gelegenheitsspiele

Zynga Inc.

Microsoft Corporation

Konami Digital Entertainment

Apple Inc.

Ubisoft Entertainment SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Roblox stellte seine generative 4D-KI auf der RDC vor, die es Schöpfern ermöglicht, vollständig funktionsfähige, geskriptete, interaktive Objekte zu generieren und Echtzeit-Sprache in natürliche Sprache zu übersetzen.

- September 2025: Scopely, eine Tochtergesellschaft von Savvy Games Group, erwarb Niantics Spielegeschäft für 3,5 Milliarden USD und integrierte AR- und Geolokalisierungs-Expertise, um seine globale Mobilpräsenz auszubauen.

- Juni 2025: Epic Games lancierte mobile „Web-Shops” und eine Storgebühr von 0 % für die ersten 1 Million USD Jahresumsatz, um Entwicklern zu helfen, Mobilplattform-Provisionen zu umgehen.

- Februar 2025: Qualcomm aktivierte Snapdragon „Game Super Resolution” für WebGL und senkte die durchschnittlichen Frame-Zeiten in Browser-Sitzungen um 18 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Online-Gelegenheitsspiele als alle Bruttoeinnahmen, die mit browserbasierten oder herunterladbaren Spielen erzielt werden, die sich durch eine einfache Spielmechanik, kurze Sitzungszeiten und eine breite Altersstruktur auszeichnen und auf Smartphones, Tablets, PCs oder einfachen Webportalen gespielt werden. Zu den gezählten Umsatzströmen gehören In-App-Käufe, Belohnungs- oder Display-Werbung und einmalig bezahlte Downloads; regionale Steuern und Plattformgebühren werden herausgerechnet, um die Zahlen vergleichbar zu halten.

Ausschluss des Umfangs: Esports-Turniere, Premium-Konsolentitel, Hardcore-PC-Client-Spiele und Gaming-Hardware werden absichtlich nicht in die Bemessung einbezogen.

Überblick über die Segmentierung

- Nach Monetarisierungsmodell

- Werbung

- In-App-Kauf

- Kostenpflichtige App

- Nach Plattform

- Smartphone

- Tablet

- PC / Web

- Nach Altersgruppe

- Unter 18 Jahre

- 18–35 Jahre

- 36–50 Jahre

- Über 50 Jahre

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Entwickler von Gelegenheitsspielen, Manager von Werbenetzwerken, Spezialisten für Nutzerakquise und regional unterschiedliche Spieler, um die durchschnittlichen Einnahmen pro täglich aktivem Nutzer, die Auswirkungen der Saisonalität und das Regulierungsrisiko zu überprüfen. Diese Gespräche füllten Datenlücken und halfen, die Annahmen zu verfeinern, bevor die Summen eingefroren wurden.

Desk Research

Die Analysten sammelten Basisdaten aus öffentlichen Bereichen mit hoher Integrität, wie z. B. ITU-Mobilfunkteilnehmerdaten, GSMA Intelligence 5G-Abdeckungskarten, nationale Telekommunikationsregulierungsbehörden und Handelsgruppen der App-Branche. Storefront-Leaderboards von Google Play und dem Apple App Store, öffentliche Dashboards von Sensor Tower und Pressemitteilungen lieferten indikative Installationszahlen und Monetarisierungsmuster. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Verlagsfinanzen und Questel für Patentanmeldungen, verdeutlichten die Aufteilung der Einnahmen, Markteinführungspläne und Gebührenstrukturen der Plattformen. Diese Liste dient nur zur Veranschaulichung; viele andere offene und abonnierte Quellen unterstützten die Schreibtischarbeit.

Bei der zweiten Validierungsrunde wurden Unternehmensunterlagen, Investorenpräsentationen und Technologiejournalismus herangezogen, um Produktänderungen, Änderungen der Datenschutzrichtlinien und Schwankungen bei den Werbepreisen zu erkennen und sicherzustellen, dass kein frühes Signal übersehen wurde.

Marktgrößenbestimmung und -prognose

Der Top-Down-Aufbau beginnt mit der aktiven Smartphone-Basis jedes Landes, multipliziert sie mit der Penetration von Gelegenheitsspielern und dem monetarisierten ARPU, um einen Bruttobedarfspool zu generieren, der dann mit den stichprobenartigen Publisher-Einnahmen und dem Anzeigenvolumen für eine richtungsweisende Bottom-Up-Überprüfung abgeglichen wird. Zu den Schlüsselvariablen gehören die installierte Smartphone-Basis, die tägliche Spielzeit in Minuten, die Anzeigenfüllungsrate, die IAP-Konversion, das regionale Pro-Kopf-BIP und die Plattformprovision. Fünf-Jahres-Prognosen verwenden eine multivariate Regression, die ARPU und Penetration mit diesen Faktoren verknüpft, gefolgt von Szenario-Stresstests, die unsere Experten in Interviews erörterten.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Modell durchläuft eine Peer-Review, Abweichungsschwellen werden markiert, und bei Ausreißern wird ein erneuter Kontakt mit den Quellen hergestellt. Die Berichte werden jährlich aktualisiert und zwischenzeitlich angepasst, wenn Änderungen der Plattformpolitik, der Besteuerung oder des Datenschutzes die Einnahmequellen wesentlich verändern.

Warum Mordor's Online Casual Games Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen eindeutige Umfangsgrenzen, Umsatzfilter und Aktualisierungskadenzen wählen. Das Verständnis dieser Hebel hilft Käufern, die Glaubwürdigkeit zu beurteilen.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die Einbeziehung von Werbeeinnahmen, die Vermischung von gelegentlichen und übermäßigen Downloads und das für die Umrechnung verwendete Währungsjahr. Einige Studien stützen sich auf Extrapolationen von Fragebögen oder enge geografische Grenzen, während das Modell von Mordor direkt auf beobachtbare Gerätezahlen und überprüfte Einnahmequoten der Verlage zurückgreift.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,57 B (2025) | Mordor Intelligence | - |

| USD 24,80 B (2024) | Globale Unternehmensberatung A | Beinhaltet mobile Anzeigen plus Casual Casino, begrenzte Publisher-Validierung |

| USD 19,48 B (2023) | Regionale Beratung B | Fortschreibung des historischen Wachstums, ohne Browser Play |

| USD 3,22 B (2024) | Fachzeitschrift C | Deckt nur IAP für Rätsel- und Kartengenres ab |

Diese Vergleiche zeigen, dass unsere Baseline den Entscheidungsträgern einen ausgewogenen, transparenten Bezugspunkt bietet, indem sie den Umfang an den tatsächlichen Monetarisierungsströmen ausrichtet und die Eingaben sowohl mit öffentlichen Statistiken als auch mit den Erkenntnissen direkter Interessenvertreter vergleicht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Gelegenheitsspiele heute, und welche CAGR wird erwartet?

Der Markt für Online-Gelegenheitsspiele hat im Jahr 2026 einen Wert von 22,68 Milliarden USD und soll mit einer CAGR von 5,41 % wachsen, um bis 2031 29,51 Milliarden USD zu erreichen.

Welche Plattform trägt am meisten zu den Ausgaben für Online-Gelegenheitstitel bei?

Smartphones generieren 72,11 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 6,16 % wachsen, womit Mobilgeräte klar in Führung bleiben.

Welche Monetarisierungsmischung gewinnt bei Spielern am meisten an Zugkraft?

Hybride Modelle, die In-App-Käufe, belohnungsbasierte Anzeigen und optionale Abonnements kombinieren, wachsen mit einer CAGR von 5,89 % und übertreffen damit Einzelstrom-Modelle.

Welche Region wird im Bereich Gelegenheitsspiele bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten soll eine CAGR von 5,92 % verzeichnen, angetrieben durch Saudi-Arabiens 38-Milliarden-USD-Engagement für Gaming-Infrastruktur und Studio-Investitionen.

Wie wirken sich Datenschutzänderungen auf iOS auf die Nutzerakquisitionsstrategie aus?

Apples aggregierte Attribution reduziert die Post-Install-Sichtbarkeit um bis zu 60 %, was mittelgroße Publisher dazu veranlasst, 25–35 % ihrer Budgets in organische Wachstumskanäle umzuleiten.

Welche demografische Gruppe weist die höchsten Ausgaben pro Nutzer bei Gelegenheitsspielen auf?

Spieler über 50 Jahre, insbesondere bei Social-Casino-Formaten, geben durchschnittlich mehr als 20 USD pro zahlendem Nutzer pro Monat aus – der höchste Wert unter allen Altersgruppen.

Seite zuletzt aktualisiert am: