MMORPG Gaming Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.02 Milliarden US-Dollar |

| Marktgröße (2031) | 51.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

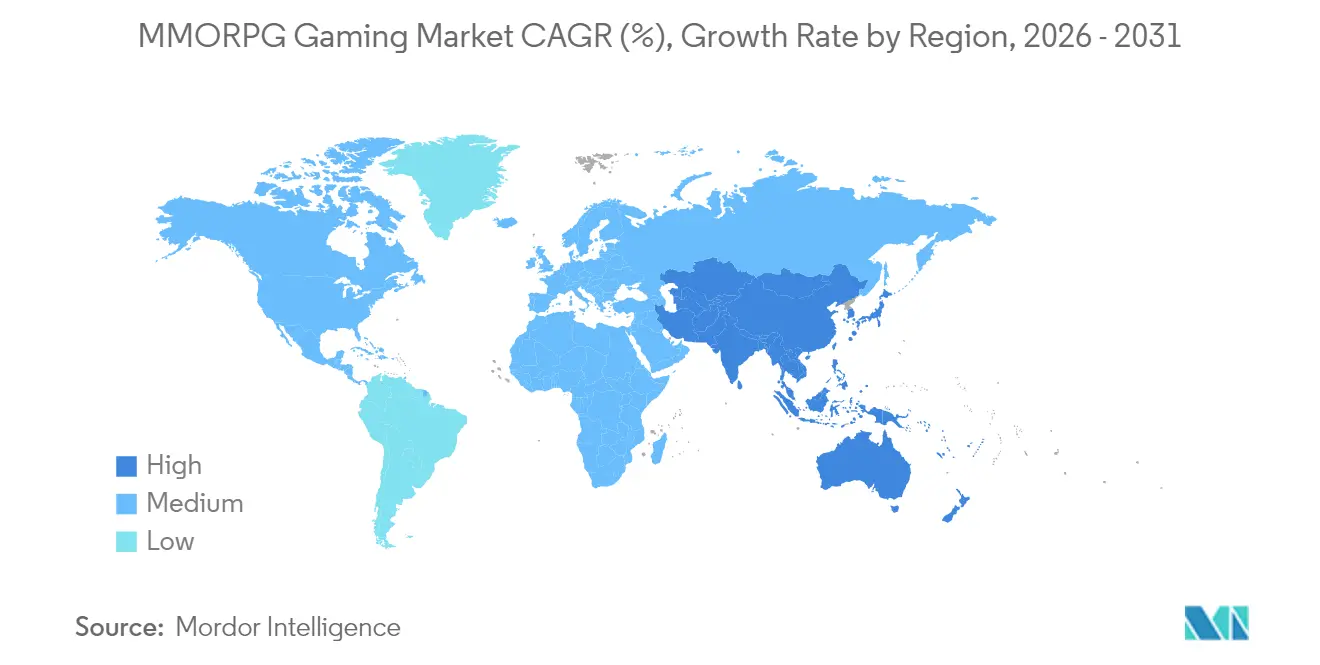

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

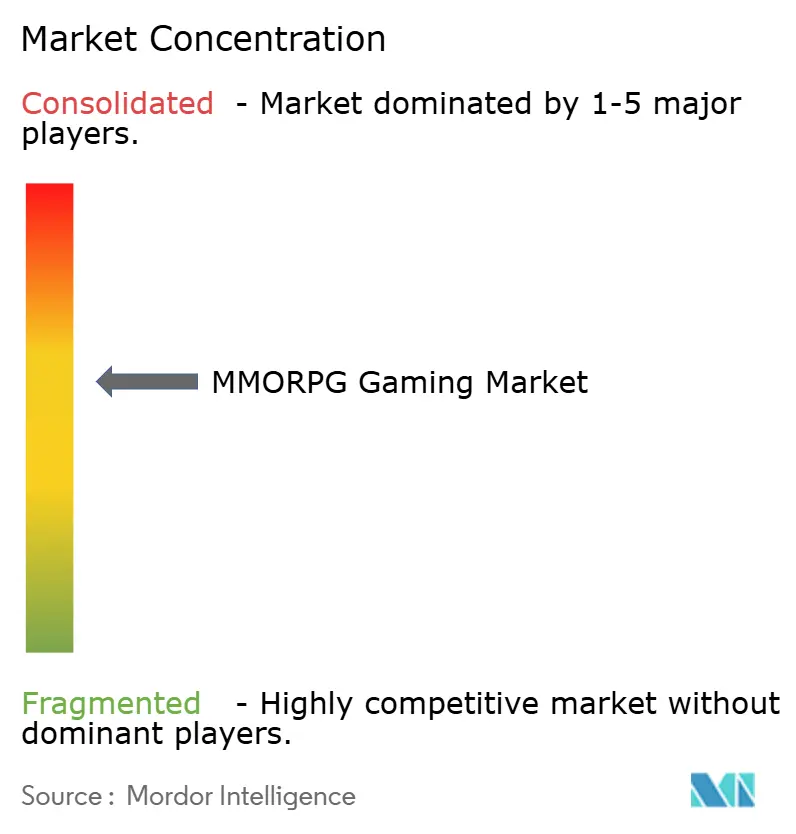

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MMORPG Gaming Marktanalyse von Mordor Intelligence

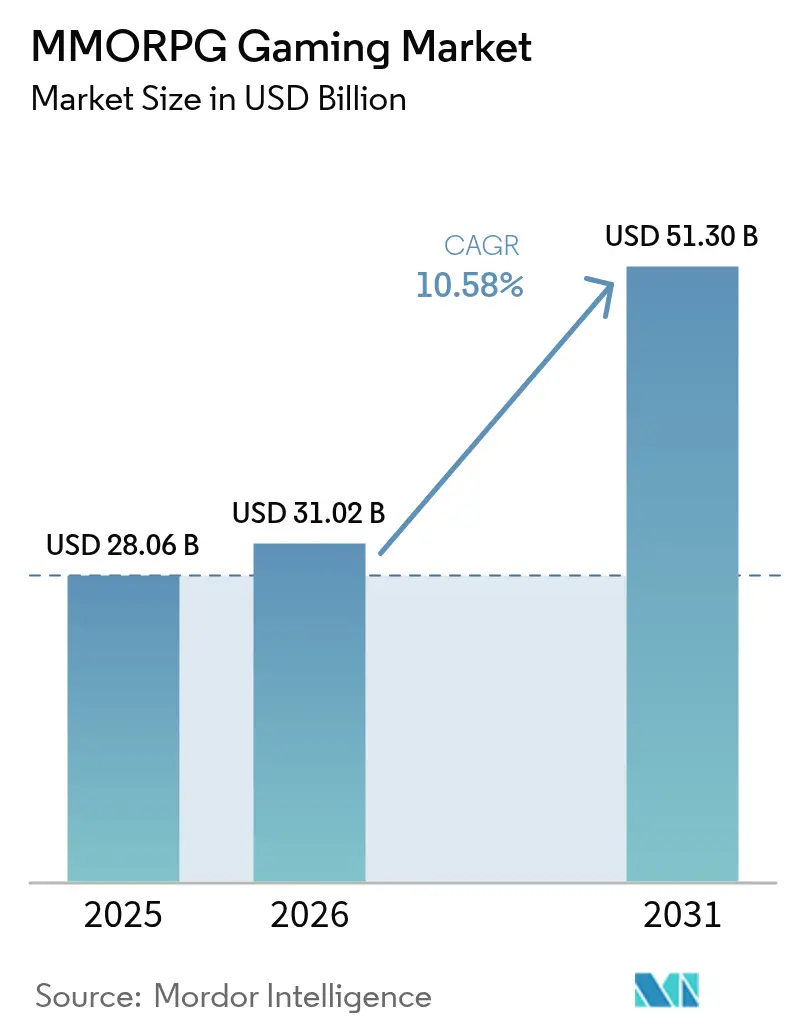

Der MMORPG Gaming Markt soll von 28,06 Milliarden USD im Jahr 2025 auf 31,02 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 51,3 Milliarden USD bei einem CAGR von 10,58 % im Zeitraum 2026–2031 erreichen. Verstärkte plattformübergreifende Integration, rasch ausgereifte mobile Hardware und der Wandel hin zu hybrider Monetarisierung haben persistente virtuelle Welten in den Mainstream der Unterhaltungsbranche gebracht. Mobile Titel profitieren von der allgegenwärtigen 5G-Konnektivität, während KI-gestützte dynamische Inhalte und durch Blockchain betriebene spielereigene Wirtschaftssysteme die lebenslange Nutzerbindung verbessern. Publisher sind zunehmend auf In-Game-Kosmetikverkäufe, Season Passes und Live-Ops-Events angewiesen, um große kostenlose Spielerbasen in planbare Cashflows umzuwandeln. Der Wettbewerbsvorteil hängt heute von cloudnativen Architekturen ab, die Hardware-Barrieren auf Clientseite senken, von Echtzeit-Analysen, die Erlebnisse personalisieren, sowie von staatlich geförderten Esports-Programmen, die professionelles Spielen legitimieren. Gemeinsam halten diese Kräfte den MMORPG Gaming Markt auf einem zweistelligen Wachstumspfad und erweitern die adressierbare Zielgruppe weit über das traditionelle PC-Enthusiastensegment hinaus.

Wichtigste Erkenntnisse des Berichts

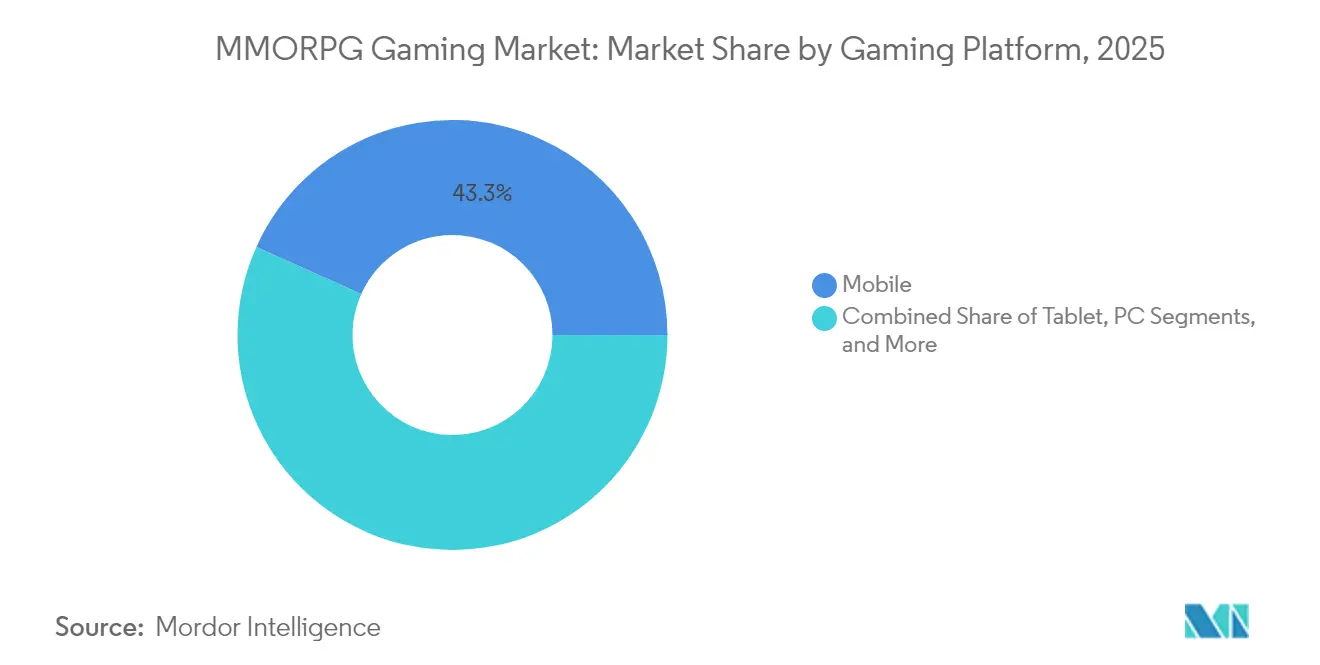

- Nach Gaming-Plattform führte Mobilgerät mit einem Umsatzanteil von 43,28 % im Jahr 2025 im MMORPG Gaming Markt, wobei dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 11,12 % wachsen wird.

- Nach Umsatzmodell entfiel im Jahr 2025 im MMORPG Gaming Markt ein Anteil von 57,10 % auf Free-to-Play; Hybrid/Season-Pass-Ansätze werden voraussichtlich bis 2031 mit einem CAGR von 11,2 % zulegen.

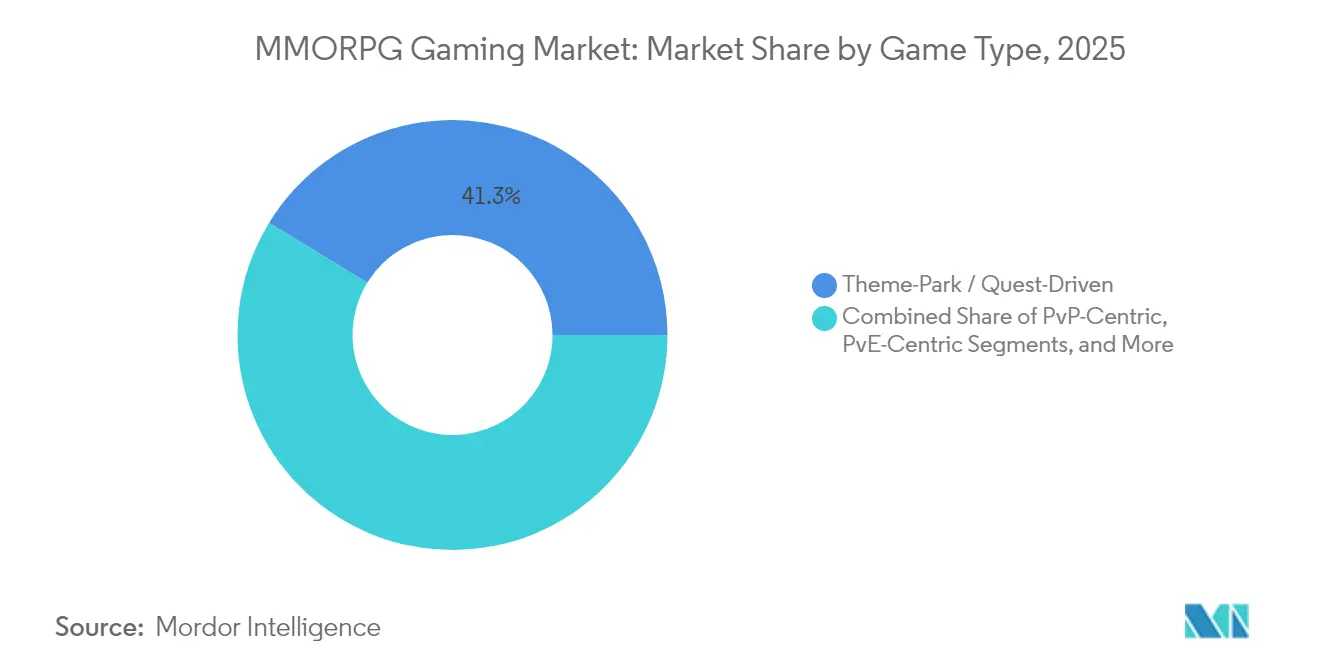

- Nach Spieltyp hielten Themenpark-Erlebnisse im Jahr 2025 im MMORPG Gaming Markt einen Anteil von 41,25 %, während PvP-zentrierte Titel mit einem CAGR von 10,72 % bis 2031 voranschreiten.

- Nach Altersgruppe stellten Spieler im Alter von 18–34 Jahren im Jahr 2025 im MMORPG Gaming Markt einen Anteil von 48,05 % dar; das Segment der unter 18-Jährigen verzeichnet mit einem CAGR von 11,05 % bis 2031 das schnellste Wachstum.

- Nach Geografie hielt Nordamerika im Jahr 2025 im MMORPG Gaming Markt einen Marktanteil von 39,10 %, doch der asiatisch-pazifische Raum wird voraussichtlich mit dem höchsten regionalen CAGR von 10,71 % bis 2031 abschneiden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale MMORPG Gaming Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Smartphone- und Internetdurchdringung | +2.1% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte beim Cloud-Gaming und 5G | +1.8% | Global (frühe Gewinne in Südkorea, China, USA) | Mittelfristig (2–4 Jahre) |

| In-Game-Monetarisierung und Erfolg von Mikrotransaktionen | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Plattformübergreifendes Spielen und soziale Vernetzung | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Blockchain-basierte spielereigene virtuelle Wirtschaftssysteme | +0.9% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Esports-Entwicklungsprogramme | +1.2% | Saudi-Arabien, Indien, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Smartphone- und Internetdurchdringung in Schwellenmärkten

Umfangreiche 5G-Ausbauten und kostengünstigere Android-Geräte ermöglichen es erstmals, dass Gamer in Indien, Brasilien und Indonesien persistente Online-Welten nutzen können. Publisher priorisieren schlanke Clients, Edge-gelieferte Assets und skalierbare Backend-Microservices, um variablen Bandbreiten gerecht zu werden. Lokale Telekommunikationssubventionen senken die Datenkosten weiter und steigern die täglichen Anmeldungen mobil-affiner Teenager. Der MMORPG Gaming Markt nutzt diesen demografischen Wandel mit vereinfachten Onboarding-Prozessen und regionalen Zahlungsschienen wie PIX in Brasilien und UPI in Indien. Da sich Gerätewechselzyklen verkürzen, beginnen GPU-ausgestattete Mittelklasse-Smartphones, konsolenreife Grafik zu unterstützen, was Cross-Play zwischen mobilen und PC-Gruppen fördert und die gesamte adressierbare Spielerzahl erweitert.[1]Xsolla, „Level Up Your Checkout With Crypto.com Pay”, xsolla.com

Technologische Fortschritte beim Cloud-Gaming und 5G

Serverseitiges Rendering in Verbindung mit einer 5G-Latenz von unter 30 ms ermöglicht großangelegte Echtzeitkämpfe, die bisher Desktop-Rechnern vorbehalten waren. NVIDIAs Cloud-Infrastruktur, die von WEMADE für seine MIR-Reihe eingesetzt wird, streamt raytracing-gerenderte Szenen und KI-gesteuerte Boss-Logik auf Mobilbildschirme ohne merkbare Verzögerung. Edge-Knoten verteilen den Shard-Verkehr, sodass Tausende gleichzeitiger Nutzer eine einzige nahtlose Karte belegen können. Publisher veröffentlichen nun experimentelle Vertikalschnitte, um die Nachfrage zu ermitteln, bevor sie Investitionsausgaben tätigen, wodurch das versunkene Risiko reduziert wird. Die elastische Skalierung der Cloud dämpft zudem Spitzenstunden-Serverkosten und verbessert die Bruttomargen, selbst wenn die täglich aktiven Nutzer steigen.

In-Game-Monetarisierung und Erfolg von Mikrotransaktionen

Kosmetische Skins, Wohnungsdekor und Saisonpässe schaffen wiederkehrende Berührungspunkte, die den durchschnittlichen Umsatz pro zahlenden Nutzer hoch halten, ohne die Spielerbasis hinter harte Paywalls aufzuteilen. Xsolla berichtet, dass kryptofähige Kassiervorgänge den Zahlungsabbruch halbieren und eine um 30 % höhere Erstkauffkonversionsrate im Vergleich zu ausschließlich kartenbasierten Abläufen erzielen. KI-gesteuerte Segmentierung passt Pakete an die individuelle Ausgabenbereitschaft an und spricht abgewanderte Nutzer mit zeitlich begrenzten „Willkommen zurück”-Angeboten an. Die Regionalisierung von Preisstufen für Währungen wie INR und BRL sichert die Kaufkraftparität und erhält den guten Willen in inflationsanfälligen Märkten.

Staatlich geführte Esports-Entwicklungsprogramme

Saudi-Arabiens Esports-Weltcup im Wert von 70 Millionen USD und Indiens öffentlich finanzierter Nationaler Esports-Wettbewerb legitimieren MMORPG-Arenaformate auf Bühnen des Rundfunks.[2]Internationales Olympisches Komitee, „Olympische Esports-Spiele 2025 Saudi-Arabien”, olympics.com Öffentlich-private Investitionen in Trainingseinrichtungen und Preisgelder steigern die Zuschauerzahlen und den Merchandising-Umsatz. Publisher, die frühzeitig Beobachtermodi und Ranglisten integrieren, sichern sich Turnierplätze und wandeln den Hype der Profiszene in Breitenbeteiligung um. Da Bundesministerien das Wettbewerbsgaming als strategische Industrie behandeln, werden Visa- und Sponsoringhürden für internationale Sportler zunehmend abgebaut.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Wartungskosten | -1.7% | Global | Mittelfristig (2–4 Jahre) |

| Online-Betrug, Konto-Hacking und Botting | -0.8% | China, Osteuropa, globale Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Lootboxen | -1.1% | Europa, Australien, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Gegenreaktion auf den Energieverbrauch von Dauerservern | -0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Wartungskosten

Triple-A-MMORPGs erfordern heute fotorealistische Assets, kinematische Orchestrierung und eine Multi-Geräte-Benutzererfahrung, was die Budgets weit über 120 Millionen USD treibt. Kontinuierliche Inhaltsupdates, Kundensupport und Live-Ops-Werkzeuge erhöhen die Betriebskosten. Kleinere Studios kompensieren Fixkosten durch Cloud-Credits oder White-Label-Backend-Plattformen und tauschen Marge gegen Skalierbarkeit. Publisher in Niedriglohnzentren, insbesondere Vietnam und den Philippinen, unterbieten westliche Konkurrenten, doch Lokalisierung und Markenaufbau bleiben kostspielig. Strategische Partnerschaften mit Engine-Anbietern wie Epic und Unity bieten technische Verbesserungen, führen jedoch Umsatzbeteiligungsklauseln ein, die Gewinnfenster einengen.

Regulatorische Kontrolle von Lootboxen und Monetarisierung

Belgiens vollständiges Verbot und die niederländische Glücksspielklassifizierung zwangen mehrere Publisher, Lootboxen zu deaktivieren oder diese Märkte vollständig zu verlassen. Die Bundeshandelskommission prüft nun, ob die Offenlegung von Wahrscheinlichkeiten allein Minderjährige schützt.[3]Bundeshandelskommission, „Geschäftliche Orientierungshilfe zu Lootboxen”, ftc.gov Um Sammelklagen vorzubeugen, integrieren Entwickler elterliche Dashboards, die tägliche Ausgaben begrenzen und eine ausdrückliche Zustimmung für randomisierte Belohnungen erfordern. Europas DSGVO erschwert zudem die Monetarisierung durch Einschränkungen beim Verhaltens-Profiling, was Studios dazu veranlasst, auf deterministischen Season-Pass-Inhalt mit transparenten Wertversprechen umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gaming-Plattform: Mobilgerät bildet das Rückgrat der plattformübergreifenden Spieleannahme

Mobile Plattformen machten im Jahr 2025 43,28 % des MMORPG Gaming Marktanteils aus und sollen bis 2031 mit einem CAGR von 11,12 % expandieren, womit sie ihre Position als Wachstumsmotor des gesamten MMORPG Gaming Marktes festigen. Der hochwertige Siliziumchip, der heute in Mittelklasse-Smartphones zum Standard gehört, ermöglicht 60-fps-Spielen bei 1080p und verringert die Erlebnislücke zu Konsolen. Publisher setzen adaptives Bitraten-Streaming ein, um die Leistung in variablen Netzwerken aufrechtzuerhalten, während haptische Feedback-APIs taktile Kampfhinweise bieten, die bisher Controllern vorbehalten waren. Cloud-Rendering übernimmt schwere Nachbearbeitung, reduziert die Wärmeentwicklung und verlängert die Akkulaufzeit.

PC- und Konsolenökosysteme bedienen weiterhin Grafikpuristen und peripherieheavy Raid-Communities; jedoch hält Cross-Progression diese Gruppen mit ihren mobilen Gilden-Mitgliedern verbunden. Gamepad-Overlays und abnehmbare Controller überbrücken Eingabedifferenzen und ermöglichen es Smartphone-Nutzern, gleichwertig mit Desktop-Mitspielern zu tanken oder zu heilen. Da Regulatoren die Abrechnungsregeln im App-Store verschärfen, entstehen webbasierte Launcher und Progressive Web Apps, die unterbrechungsfreie Monetarisierungspipelines für den MMORPG Gaming Markt gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Umsatzmodell: Hybridsysteme harmonisieren Zugang und Monetarisierung

Free-to-Play-Titel erfassten im Jahr 2025 57,10 % der MMORPG Gaming Marktgröße und bestätigten Zugänglichkeit als dominanten Akquisitionshebel. Dennoch steigen hybride Konstrukte – dauerhaft kostenloses Basisspiel plus optionaler Season Pass – mit einem CAGR von 11,2 %, was die Bereitschaft der Spieler zeigt, für gestaffelten Mehrwert zu zahlen, solange das Wettbewerbsgleichgewicht erhalten bleibt. Publisher staffeln kosmetische Stufen, Battle-Pass-Missionen und Premium-Story-Bögen so, dass auch Nicht-Zahler noch ein Fortschrittsgefühl spüren, was die Gemeinschaftsgesundheit schützt.

Abonnementmodelle halten sich in lore-reichen Franchises, in denen engagierte Fans monatliche Gebühren mit stabiler Serverqualität und umfangreichem Support gleichsetzen. Buy-to-Play besteht hauptsächlich in Europa weiter, wo das Verbraucherrecht die Zufälligkeit von Mikrotransaktionen einschränkt, obwohl solche Spiele nach dem Launch häufig DLC-Pässe aufschichten. Zahlungsanalysen signalisieren Abwanderungsrisiko, wenn die kumulativen Kosmetikkosten den wahrgenommenen Eigentumswert übersteigen, und geben Informationen über Rabatttaktung und Bundle-Design in der gesamten MMORPG Gaming-Branche vor.

Nach Spieltyp: Strukturierte Narrative halten stand, während wettbewerbsorientierte Sandkästen aufsteigen

Themenpark-Designs behielten im Jahr 2025 einen Umsatzanteil von 41,25 %, was die Vertrautheitskurve für Spät-Adopter und Gelegenheitsspieler untermauert. Ihre kuratierten Pfade verkürzen Lernkurven und gewährleisten Storykohärenz. Dennoch sind PvP-zentrierte Sandkästen mit einem CAGR von 10,72 % das am schnellsten wachsende Segment, begünstigt durch Streamer-Präsenz und Esports-Turniere, die talentierte Spieler in Vorbildfiguren verwandeln.

Emergente Systeme ermöglichen es Gilden, physikbasierte Festungen zu gestalten und Handelsrouten zu bestimmen, was den sozialen Einsatz verstärkt. KI-generierte Nebenquests reagieren in Echtzeit auf Fraktionspolitik und sorgen für frische Ziele sowohl für Kriegstreiber als auch für Farmer. Nur für PvE gedachte Dungeons locken weiterhin fortschrittsorientierten Veteranen, die kooperatives Ambiente ohne Ranglistenangst suchen. Ausgefeiltes Matchmaking kombiniert Fähigkeitserkenntnisse mit Latenzdaten und balanciert Fairness gegenüber Warteschlangengeschwindigkeit, um vielfältige Gruppen im MMORPG Gaming Markt zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Altersgruppe: Heranwachsende Jugendliche gestalten Engagement-Konzepte neu

Spieler im Alter von 18–34 Jahren stellten im Jahr 2025 48,05 % des Anteils dar und verankerten den Umsatz mit bewährter Kaufkraft. Dennoch prägt die Gruppe der unter 18-Jährigen, die voraussichtlich mit einem CAGR von 11,05 % wachsen wird, nun Design-Prioritäten. Teenagerfreundliche Chat-Filter, elterliche Dashboards und kleinformatige tägliche Ziele passen zu kürzeren Aufmerksamkeitsspannen und Schulplänen. Von Social-Media-Influencern inspirierte Skins verkaufen sich besser als Hochfantasierüstungen und enthüllen Popkultur-Synergien.

Ältere Gruppen im Alter von 35–49 Jahren weisen den höchsten durchschnittlichen Umsatz pro zahlenden Nutzer auf, lehnen jedoch randomisierte Monetarisierung ab und bevorzugen Abonnement-Bundles, die definierten Mehrwert liefern. Barrierefreiheitsmerkmale – Schriftskalierung, Farbblind-Paletten und vereinfachte Rotationen – sprechen die Gruppe der 50+ an, ohne die Herausforderung für Hardcore-Raider zu verwässern. Generationenübergreifendes Zusammenspiel im MMORPG Gaming Markt vertieft das soziale Gefüge, da Familien-Gilden zu einem Massenphänomen werden.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,10 % des globalen Umsatzes, gestützt durch hohes verfügbares Einkommen und eine robuste installierte Basis bei PC und Konsole. Publisher monetarisieren hier durch Deluxe-Sammler-Stufen und kosmetische Zusatzprodukte, die über dem globalen Durchschnitt bepreist sind. Die regulatorische Aufsicht konzentriert sich auf den Datenschutz von Jugendlichen und die Transparenz von Lootboxen und drängt Studios zu Wahrscheinlichkeitsoffenlegungen in Klartext und ESRB-konformen Bewertungsetiketten. Die küstenübergreifende Cloud-Verfügbarkeit reduziert Latenzprobleme und erhält die Premium-ARPU-Führerschaft der Region.

Für den asiatisch-pazifischen Raum wird ein CAGR von 10,71 % prognostiziert – der steilste unter den großen Regionen –, angetrieben durch die Allgegenwärtigkeit von Smartphones und staatlich gesponserte Esports-Arenen. Die Volatilität der chinesischen Zulassungswarteschlange veranlasst Publisher dazu, Markteinführungen unter lokalen Partnern zu staffeln. Südkorea nutzt eine 1-Gbps-Glasfaserdurchdringung, um 1.000-Spieler-Raids zu entwickeln, während Japans Konsolentreue weiterhin hybride Monetarisierung gegenüber Gacha-Extremen bevorzugt.

Europa verzeichnet ein moderates Wachstum trotz strenger Lootbox-Vorschriften, die die Monetarisierungselastizität verringern. Mehrsprachige Lokalisierung erhöht die Markteinführungskosten, aber EU-grenzüberschreitende Zahlungs-APIs vereinfachen die Umsatzrückführung. Währungsinstabilität und niedrigerer ARPU bremsen heute Lateinamerika und den Nahen Osten und Afrika, doch steigende 5G-Abdeckung und Fintech-Wallets erschließen neue Konversionstrichter. Publisher bepreisen zunehmend in lokaler Fiatwährung und belohnen Watch-to-Earn-Aktionen, um makroökonomische Volatilität zu umgehen.

Wettbewerbslandschaft

Der MMORPG Gaming Markt weist eine moderate Konzentration auf, wobei Tencent, NetEase und Activision Blizzard etwa die Hälfte der globalen Umsätze auf sich vereinen. Vertikale Integration über IP-Erstellung, Vertrieb und Zahlungsabwicklung schützt diese etablierten Akteure vor Margencompression. Die Konsolidierung setzt sich fort: Mittelgroße Studios werden für proprietäre Engines oder regionale Stützpunkte übernommen.

Technologische Barrieren vertiefen sich, da führende Unternehmen generative KI einsetzen, um auf Abruf Nebenquests und NPC-Dialoge zu erstellen. WEMADEs Asterion-Boss nutzt NVIDIA ACE, um Taktiken dynamisch anzupassen, und setzt damit einen Maßstab für reaktive PvE-Begegnungen. Blockchain-Integrationen schaffen tokenisierte Gilden-Schatzkammern, übertragen die Wirtschaftssteuerung an Spieler und reduzieren das Gatekeeping durch Publisher. Plattformübergreifende Parität bleibt das entscheidende Merkmal: Titel, die Fortschritte über Mobilgerät, PC und Konsole synchronisieren, erhalten breitere täglich aktive Nutzertrichter und einen höheren Lifetime Value.

Unabhängige Herausforderer nutzen Cloud-Toolchains und plattformunabhängige Web-Clients, um Zielgruppen ohne Plattformsteuerbelastung zu erreichen. Strategische Allianzen mit Hyperscalern wie Google Cloud gewähren elastische Rechenleistung, während Kooperationen mit Einzelhandelsriesen wie dem Walmart-Unity-In-Game-Commerce-API physische Warenverkäufe ermöglichen, die den Umsatz diversifizieren. Da KI die Kosten der Inhaltserstellung senkt, können nische MMOs schneller iterieren, obwohl die Ausgaben für die Nutzergewinnung viele ohne Venture-Backing weiterhin benachteiligen.

MMORPG Gaming-Branchenführer

Activision Blizzard, Inc.

Electronic Arts Inc.

Ubisoft Entertainment SA

Nexon Co., Ltd.

Tencent Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: WEMADE stellte MIR5s Asterion vor, einen KI-gesteuerten Boss, der auf NVIDIA ACE aufgebaut ist und seine Taktiken in Reaktion auf das Spielerverhalten weiterentwickelt.

- Mai 2025: Crypto.com und Nexons Web3-Arm NEXPACE integrierten Crypto.com Pay, um blockchain-native Käufe in bevorstehenden MMORPG-Veröffentlichungen zu vereinfachen.

- April 2025: Infinite Reality unterzeichnete eine Fünfjahresvereinbarung mit Google Cloud, um 3D-Asset-Pipelines mit Gemini-KI für die Generierung großangelegter Spielwelten zu verbinden.

- März 2025: VentureBeat hob die Zusammenarbeit von WEMADE und NVIDIA bei adaptiver KI hervor und betonte die GPU-beschleunigte Inferenz in Echtzeit-MMORPG-Szenarien.

Globaler MMORPG Gaming Markt – Berichtsumfang

Massively Multiplayer Online-Rollenspiele (MMORPG) können als ein Genre von Videospielen definiert werden, das Elemente von Rollenspielen (RPGs) und Online-Mehrspielerfunktionalität kombiniert. In MMORPGs übernehmen Spieler die Rollen von Charakteren in einer virtuellen Welt, in der sie häufig gleichzeitig mit vielen anderen Spielern in einer persistenten Online-Umgebung interagieren. Der Bericht verfolgt die Annahme verschiedener MMORPG-Spiele, die über verschiedene Gaming-Plattformen wie Mobilgerät, Tablet, Spielkonsolen und PC gespielt werden. Die Studie konzentriert sich auch auf die bestehende Landschaft der Spieleentwickler, die aus den im Markt tätigen Hauptakteuren besteht.

Der MMORPG Gaming Markt ist nach Gaming-Plattform (Mobilgerät, Tablet, Spielkonsole und PC) und Geografie segmentiert (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Italien, Frankreich, Deutschland, Russland und das übrige Europa], asiatisch-pazifischer Raum [China, Indien, Japan, Südkorea und das übrige Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und das übrige Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und das übrige Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Mobilgerät |

| Tablet |

| Spielkonsole |

| PC |

| Free-to-Play (F2P) |

| Abonnementbasiert |

| Buy-to-Play (B2P) |

| Hybrid und Season Pass |

| Sandbox / Offene Welt |

| Themenpark / Questgesteuert |

| PvP-Zentriert |

| PvE-Zentriert |

| Unter 18 Jahren |

| 18–34 Jahre |

| 35–49 Jahre |

| 50+ Jahre |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gaming-Plattform | Mobilgerät | ||

| Tablet | |||

| Spielkonsole | |||

| PC | |||

| Nach Umsatzmodell | Free-to-Play (F2P) | ||

| Abonnementbasiert | |||

| Buy-to-Play (B2P) | |||

| Hybrid und Season Pass | |||

| Nach Spieltyp | Sandbox / Offene Welt | ||

| Themenpark / Questgesteuert | |||

| PvP-Zentriert | |||

| PvE-Zentriert | |||

| Nach Altersgruppe | Unter 18 Jahren | ||

| 18–34 Jahre | |||

| 35–49 Jahre | |||

| 50+ Jahre | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MMORPG Gaming Markt im Jahr 2026?

Der Markt erzielte im Jahr 2026 einen Umsatz von 31,02 Milliarden USD und wird voraussichtlich bis 2031 auf 51,3 Milliarden USD steigen.

Welche Plattform trägt am meisten zum MMORPG-Umsatz bei?

Mobile Titel machten im Jahr 2025 43,28 % des globalen Umsatzes aus – der größte Anteil aller Plattformen.

Welches Monetarisierungsmodell wächst am schnellsten?

Hybride Ansätze, die kostenlosen Zugang mit optionalen Season Passes kombinieren, expandieren bis 2031 mit einem CAGR von 11,2 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 der höchste regionale CAGR von 10,71 % prognostiziert, angeführt von China, Südkorea und Indien.

Wie beeinflusst Blockchain das MMORPG-Design?

Tokenisierte Wirtschaftssysteme ermöglichen spielereigene Assets und reduzieren Betrug, während Smart Contracts die Umsatzbeteiligung für nutzergenerierte Inhalte automatisieren.

Seite zuletzt aktualisiert am: