Größe und Marktanteil des indischen Smart-Home-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

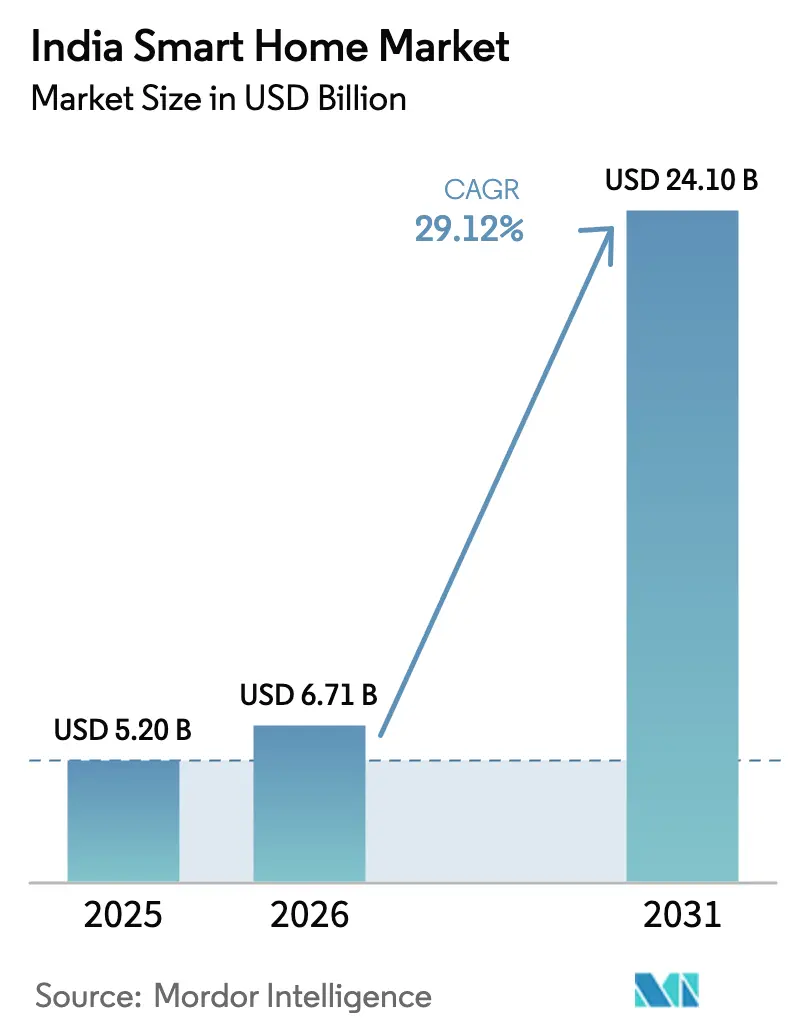

| Marktgröße im Basisjahr (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2026) | 6.71 Milliarden US-Dollar |

| Marktgröße (2031) | 24.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Smart-Home-Markts von Mordor Intelligence

Die Größe des indischen Smart-Home-Markts wird im Jahr 2026 auf USD 6,71 Milliarden geschätzt, ausgehend von einem Wert von USD 5,20 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 24,1 Milliarden zeigen, und einem Wachstum mit einer CAGR von 29,12 % über den Zeitraum 2026–2031. In den vergangenen 18 Monaten haben die nahtlose 5G-Verfügbarkeit in 779 Bezirken, Anreize für Dachsolaranlagen im Rahmen von PM Surya Ghar und die Einführung des herstellerübergreifenden Matter-Protokolls zusammengewirkt, um die Haushaltsautomatisierung von einem optionalen Upgrade zu einer allgemeinen Erwartung zu machen. Sicherheitsbedenken, Energiepreisvolatilität und die allgegenwärtige Verbreitung von Sprachassistenten verankern die aktuelle Produktnachfrage, während sinkende Komponentenkosten und die Fertigungskapazitäten der Make-in-India-Initiative Preispunkte erschließen, die für Käufer mit mittlerem Einkommen attraktiv sind. Premium-Bauträger installieren jetzt Full-Stack-Automatisierung als Differenzierungsmerkmal in Luxusprojekten vor, was Gerätehersteller und Telekommunikationsanbieter zu Ökosystem-Partnerschaften treibt. Die Wettbewerbsintensität bleibt hoch, da keine einzelne Marke einen zweistelligen Marktanteil am indischen Smart-Home-Markt überschreitet, was schnelle Innovationen rund um KI-gestütztes Energiemanagement, Sprachschnittstellen in indischen Sprachen und nutzungsbasierte Servicepakete fördert.

Wichtigste Erkenntnisse des Berichts

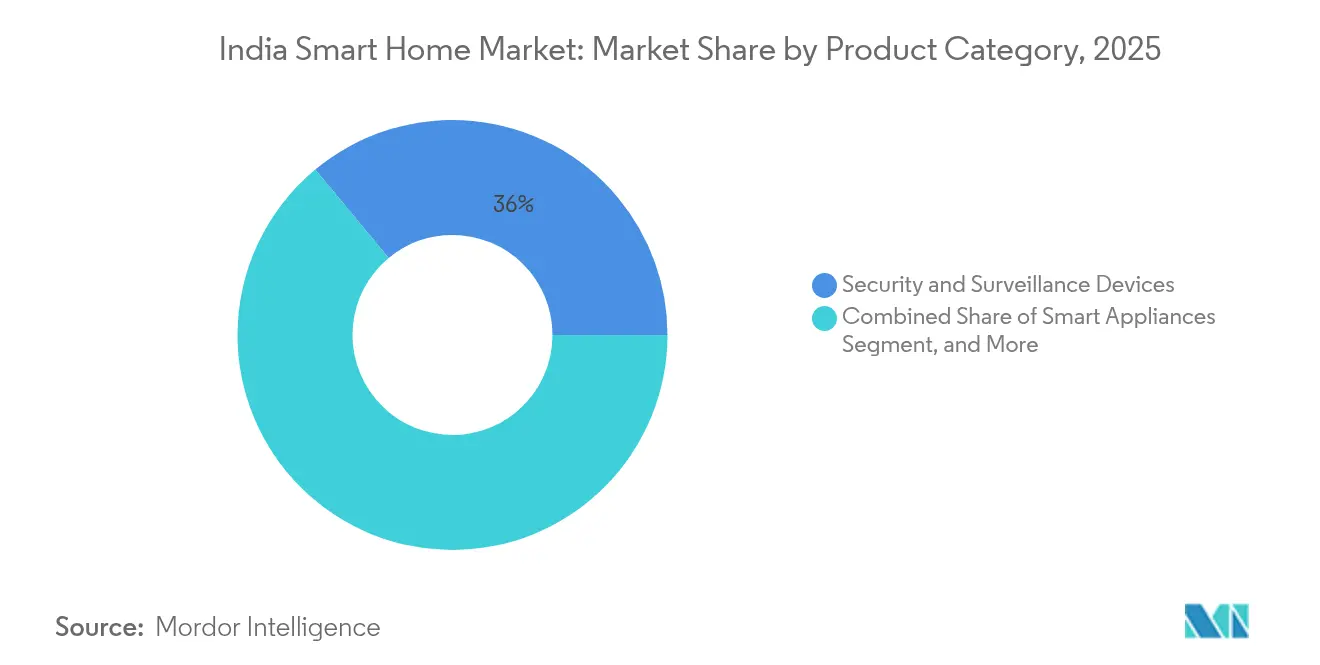

- Nach Produktkategorie hielten Sicherheits- und Überwachungsgeräte im Jahr 2025 einen Umsatzanteil von 36,02 %; Energie- und Klimasteuerung wird voraussichtlich bis 2031 mit einer CAGR von 29,85 % wachsen.

- Nach Konnektivitätstechnologie dominierte WLAN im Jahr 2025 mit 63,80 % der Größe des indischen Smart-Home-Markts, während Mobilfunk (4G/5G) bis 2031 voraussichtlich mit einer CAGR von 30,6 % wachsen wird.

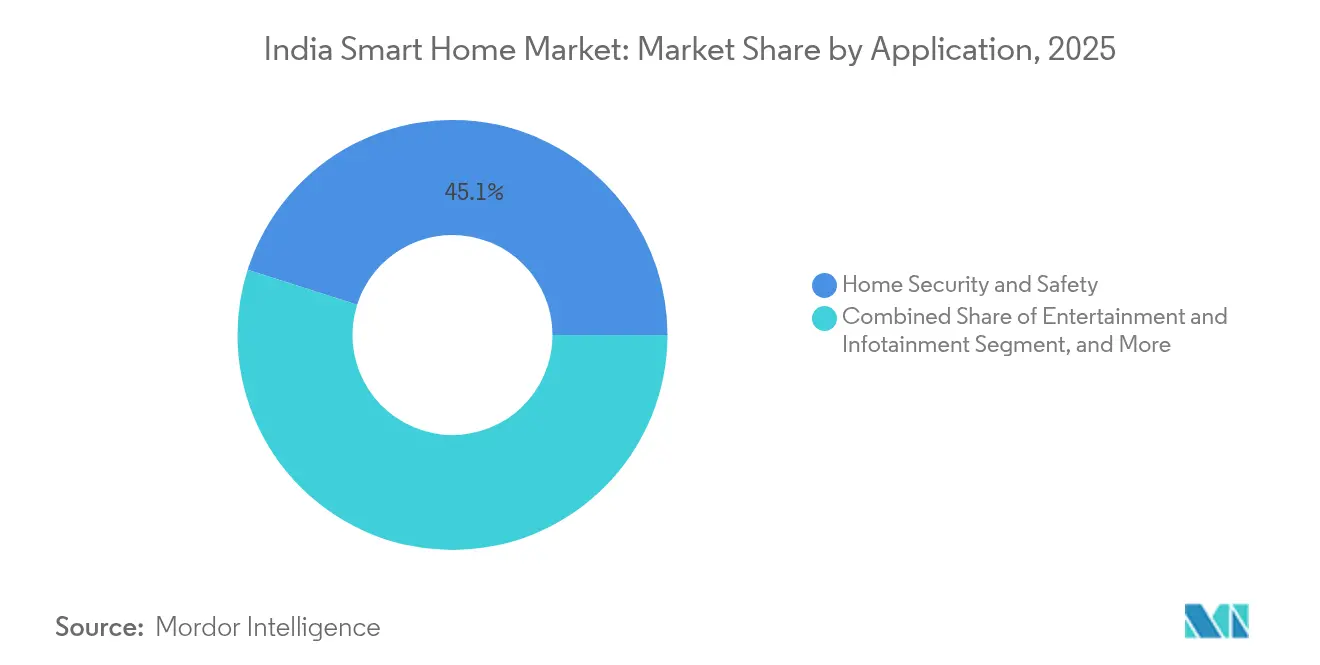

- Nach Anwendung entfiel auf Haussicherheit und -schutz im Jahr 2025 ein Anteil von 45,10 % an der Größe des indischen Smart-Home-Markts, und Gesundheitsüberwachung und betreutes Wohnen wächst bis 2031 mit einer CAGR von 30,05 %.

- Nach Endnutzer führten Stadtwohnungen im Jahr 2025 mit einem Umsatzanteil von 41,80 %; Premium-Villen und Luxusresidenzen beschleunigen sich bis 2031 mit einer CAGR von 30,2 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Smart-Home-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Bedenken zur Haussicherheit | +8.5% | National, mit stärkerer Auswirkung in Großstädten | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smartphones und Sprachassistenten | +7.2% | National, mit Beschleunigung in Städten der Klasse II/III | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Konnektivitätskosten | +6.8% | Vorteile globaler Lieferketten, Gewinne durch lokale Montage | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften für Geräte | +5.9% | National, Anforderungen der Konformität mit dem Büro für Energieeffizienz | Mittelfristig (2–4 Jahre) |

| Integration von staatlicher Smart-City-Initiative und PM-Surya-Ghar-Dach-Photovoltaik | +4.7% | 100 Smart Cities, landesweites Solarprogramm | Langfristig (≥ 4 Jahre) |

| Einführung von Matter- und BIS-IoT-Standards fördert Interoperabilität | +3.4% | National, mit früher Einführung in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bedenken zur Haussicherheit

Steigende städtische Kriminalitätsraten haben Sicherheitsgeräte auf 36,50 % der Nachfrage im Jahr 2024 getrieben, da Haushalte proaktiver Bedrohungsabwehr durch KI-Kameras, intelligente Schlösser und sensorgesteuerte Beleuchtung Priorität einräumen. Premium-Wohnprojekte bündeln jetzt biometrischen Zugang und Mehrkamera-Analysen, um Preisaufschläge zu erzielen. Versicherungsunternehmen verstärken den Trend, indem sie niedrigere Prämien anbieten, wenn zertifizierte intelligente Sicherheitssysteme installiert sind. Mobilfunk-Backup-Konnektivität, Cloud-Videospeicherung, die gemäß dem Datenschutzgesetz für persönliche digitale Daten lokalisiert ist, und sprachaktivierte Notfallalarme machen Sicherheit zum Einstiegspunkt in eine umfassendere Automatisierung.

Verbreitung von Smartphones und Sprachassistenten

In Smartphones und intelligenten Lautsprechern eingebettete Sprachassistenten beseitigen die Komplexität der Benutzeroberfläche und führen zu doppelt so hohen Gerätesteuerwechselwirkungen in Haushalten mit kleinen Kindern. Die Nutzung von Alexa erstreckt sich bereits auf 99 % der indischen Postleitzahlen, was auf eine Nachfrage weit über Großstädte hinaus hinweist. Hersteller priorisieren jetzt die Verarbeitung natürlicher Sprache für Hindi und regionale Sprachen, und Telekommunikationspakete, die den Datenverkehr von Sprachassistenten nicht berechnen, fördern die Experimentierfreude. Da Routinen wie Beleuchtungsszenen, Lebensmittelbestellungen und Unterhaltungswiedergabelisten in derselben Benutzeroberfläche zusammenlaufen, vertieft sich die Bindung an das Ökosystem.

Sinkende Sensor- und Konnektivitätskosten

Importzollrabatte von bis zu 30 % auf lokal hergestellte IoT-Geräte haben die Stücklistenkosten gesenkt und die Einzelhandelspreise für intelligente Einsteckstecker auf INR 699 (USD 8,4) gedrückt, während Funktionen wie die Messung des Stromverbrauchs hinzugefügt wurden. Skaleneffekte bei Zigbee- und Bluetooth-Low-Energy-Chipsätzen, kombiniert mit inländischen Montagezentren rund um Noida und Chennai, ermöglichen es Marken des mittleren Segments, Umgebungslicht- und Präsenzsensoren zu Massenmarktpreisen zu bündeln. Niedrigere Kosten erweitern die Akzeptanz bei Mietern, die zuvor zögerten, in feste Installationen zu investieren.

Energieeffizienzvorschriften für Geräte

Die Erweiterung der Sternebewertung des Büros für Energieeffizienz auf Deckenventilatoren zwingt Hersteller zur Integration von Mikrocontrollern und Konnektivität, die eine Echtzeit-Leistungsverfolgung ermöglichen. Ein Deckenventilator mit einer Sternebewertung verspricht jetzt jährliche Einsparungen von INR 850 (USD 10,2). Gerätehersteller reagieren mit KI-Modi, die Kompressorzyklen anpassen und Waschprogramme optimieren, und positionieren Energieintelligenz sowohl als Compliance-Werkzeug als auch als Verbrauchervorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Installation und Lücken im Kundendienst | -4.8% | National, stärker ausgeprägt in Städten der Klasse II/III | Kurzfristig (≤ 2 Jahre) |

| Empfindlichkeit gegenüber Vorabkosten in preisbewussten Segmenten | -3.9% | National, insbesondere in Segmenten mit mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Datenlokalisierung und Datenschutz-Compliance | -2.7% | National, mit Auswirkungen auf multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Unzuverlässige Netzstromversorgung und Breitband in Städten der Klasse II/III | -2.1% | Städte der Klasse II/III, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Installation und Lücken im Kundendienst

Die Smart-Home-Durchdringung hinkt in kleineren Städten hinterher, da zertifizierte Installateure sich in Großstädten konzentrieren und Serviceeinsätze kostspielig sind. Der organisierte Kundendienst-Markt wird für das Geschäftsjahr 2024 auf USD 5,3 Milliarden geschätzt, was den Umfang der ungedeckten Wartungsnachfrage unterstreicht. Marken, die Do-it-yourself-Geräte mit QR-basierten Anleitungen und Ferndiagnose bündeln, verzeichnen eine geringere Kundenabwanderung, während nationale Installateure Franchise-Modelle nutzen, um ihre Reichweite zu vergrößern.

Empfindlichkeit gegenüber Vorabkosten in preisbewussten Segmenten

Trotz sinkender Komponentenpreise kostet ein vollständiges Automatisierungspaket für eine Drei-Zimmer-Wohnung immer noch 5–6 Monatseinkommen eines durchschnittlichen Haushalts, was die Akzeptanz außerhalb von Großstädten einschränkt. Gestaffelte Upgrade-Pfade, beginnend mit einem intelligenten Lautsprecher und zwei Glühbirnen, ermöglichen es Haushalten, die Ausgaben zu verteilen. Mikrokredite, die mit Versorgungsrechnungen gebündelt sind, und zinsfreie Ratenzahlungen helfen, die Belastung zu verringern, aber ein nachhaltiges Volumenwachstum hängt von wertoptimierten Produktvarianten ab, die zunächst die Kernbedürfnisse erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Sicherheit treibt die aktuelle Nachfrage, Energielösungen beschleunigen sich

Sicherheits- und Überwachungsgeräte trugen im Jahr 2025 36,02 % des Umsatzes bei und verankern den indischen Smart-Home-Markt als den frühesten Anwendungsfall für viele Erstnutzer. Das Segment profitiert von der KI-Edge-Verarbeitung, die Menschen von Haustieren unterscheidet, was Fehlalarme und das Versicherungsrisiko reduziert. Energie- und Klimasteuerung, die mit einer CAGR von 29,85 % wächst, koppelt zunehmend Belegungssensoren mit Wechselrichterkompressoren, um Spitzenlasten zu reduzieren und Dachsolar-Überschüsse zu monetarisieren. Komfort-Beleuchtungssteuerungen profitieren von zirkadianen Voreinstellungen, die mit Sprachszenen integriert sind, während Unterhaltungs-Streaming-Dienste lokalisierte OTT-Kataloge und Dolby-Atmos-Soundbars nutzen. Intelligente Haushaltsgeräte, von Wärmepumpen-Warmwasserbereitern bis hin zu KI-Kühlschränken, expandieren schnell, da Gerätehersteller WLAN-Module während der Werksassemblierung einbetten, anstatt sie als Nachrüstlösungen anzubieten.

Kostensenkungen und obligatorische Gerätebewertungen sorgen für anhaltende Wachstumsdynamik. Nachrüst-Sicherheitskameras für INR 2.299 senken die Einstiegshürden und ebnen dann Upselling-Pfade zu vernetzten Thermostaten und motorisierten Jalousien. Die Größe des indischen Smart-Home-Markts für Energie- und Klimasteuerung wird bis Ende 2031 voraussichtlich USD 6,05 Milliarden erreichen, was widerspiegelt, wie Verbraucher Kosteneinsparungen mit Zielen zur CO₂-Reduzierung verbinden. Anbieter, die HVAC-Steuerungen, Beleuchtung und intelligente Zähler unter einem einzigen Dashboard bündeln, erzielen Cross-Selling-Vorteile und positionieren sich für tageszeit-abhängige Versorgungstarife.

Nach Konnektivitätstechnologie: WLAN-Dominanz durch Mobilfunkwachstum herausgefordert

WLAN hielt im Jahr 2025 einen Anteil von 63,80 % aufgrund niedriger Kosten und weit verbreiteter Router-Durchdringung. Dennoch machen Indiens 270 Millionen 5G-Abonnenten im Jahr 2024 sowie 460.000 Basisstationen Mobilfunk zu einer überzeugenden Alternative, wo Glasfaser noch selten ist. Batteriebetriebene Sicherheitskameras und GPS-verfolgte Haustierhalsband-Tracker wählen zunehmend LTE-M oder NB-IoT, um die Konnektivität bei Stromausfällen aufrechtzuerhalten. Bluetooth Low Energy dominiert Schalter auf Raumebene, während Zigbee und Thread eine latenzarme Vernetzung in Villen ermöglichen.

Die Größe des indischen Smart-Home-Markts, der von Mobilfunkmodulen bedient wird, wird voraussichtlich eine CAGR von 30,6 % verzeichnen, da Telekommunikationsanbieter Datentarife und verwaltete Service-Dashboards bündeln. 5G-Festnetz-Wireless-Access-Gateways verringern den Leistungsunterschied zu Glasfaser weiter und ermöglichen es ländlichen Haushalten, 4K-Video von Türkameras zu streamen. Das regulatorische Beharren auf inländischem Routing gemäß dem Datenschutzgesetz veranlasst Hyperscaler, lokale Regionen einzurichten, was die Latenz über alle Transportmodi hinweg angleicht.

Nach Anwendung: Sicherheit führt, Gesundheitsüberwachung beschleunigt sich

Haussicherheit und -schutz machte im Jahr 2025 45,10 % der Nachfrage aus, gestützt durch Prioritäten der Verbrechensprävention und Premium-Rabatte von Versicherern für IoT-gestützte Risikominderung. Funktionen wie die Erkennung von Rauchalarmsignalen und geofence-basierte Sicherungsroutinen bereichern den Wert. Gesundheitsüberwachung und betreutes Wohnen wird voraussichtlich mit einer CAGR von 30,05 % wachsen, da bis 2030 140 Millionen Inder 60 Jahre oder älter sein werden, was Familien dazu veranlasst, Sturzerkennungsmatten, Medikamentenspender und Telemedizin-Kioske einzusetzen. Energiemanagement folgt eng, da intelligente Wechselrichter mit Dach-Photovoltaik integriert werden, während Komfortautomatisierung durch Sprachassistenten und Mehrraum-Audio skaliert.

Die anwendungsübergreifende Konvergenz beschleunigt die Plattformbindung. Ein einzelner Bewegungssensor schaltet jetzt Flurlichter um, löst Einbruchalarme aus und protokolliert Aktivitätsmuster älterer Menschen für Pflegepersonen. Der Marktanteil des indischen Smart-Home-Markts für Gesundheitsüberwachungsanwendungen könnte sich bis 2030 verdreifachen, da medizinische Behörden die Erstattungsnormen für Ferndiagnosen klären. Anbieter, die medizinische Gerätestandards einhalten, erlangen einen First-Mover-Vorteil in Nachsorgeprogrammen von Krankenhäusern bis nach Hause.

Nach Endnutzertyp: Stadtwohnungen dominieren, Premium-Villen steigen stark an

Stadtwohnungen erzielten im Jahr 2025 41,80 % des Umsatzes, da Bauträger Masseneinkäufe aushandeln und während des Baus Leitungskanäle einbetten. Zentralisiertes Gebäudemanagement verbindet Aufzüge, Parkplätze und Geräte in den Einheiten und schafft wiederkehrende Serviceeinnahmen für Facility-Betreiber. Premium-Villen und Luxusresidenzen werden die schnellste CAGR von 30,2 % verzeichnen, da Projekte wie DLF Camellias-2, mit Preisen ab INR 50 Crore, Full-Stack-Automatisierung und Solardächer als Statussymbole bündeln.

Freistehende Vorstadthäuser nutzen größere Dachflächen für Photovoltaik-Batterie-Kombinationen und setzen private Mesh-Netzwerke ein, die Gartenbewässerung und Poolpumpen integrieren. Auslandsinder, die bis 2025 voraussichtlich 25 % der Wohnimmobilieninvestitionen liefern werden, fordern Fernüberwachung, was die Präsenz des indischen Smart-Home-Markts für Cloud-Dashboards mit biometrischer Authentifizierung erhöht. Segmente für kleine Büros/Heimbüros suchen nach Produktivitätsgewinnen durch belegungsbasierte HVAC-Steuerung und Besucherzugriffsprotokolle, was die Grenzen zwischen Wohn- und Gewerbebereich verwischt.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert: Amazon, Samsung und Google verankern Cloud-Plattformen, Xiaomi nutzt Preisführerschaft, und inländische Herausforderer wie Qubo und Keus bieten lokalisierte Dienste an. Amazon verzeichnete über drei Jahre ein Wachstum von 200 % bei vernetzten Geräten, was die Ökosystembindung signalisiert, sobald Haushalte sich für den sprachgesteuerten Stack entschieden haben. Samsung kontert mit Bespoke-KI-Geräten und Matter-konformen SmartThings-Hubs mit dem Ziel, jeden Geräteverkauf in einen Plattform-Berührungspunkt umzuwandeln.[1]Samsung Electronics Co., "Samsung stellt 2025 Bespoke-KI-Geräte vor," samsung.com

Reliance Jio positioniert JioBrain als KI-Bindeglied zwischen Telekommunikation, Inhalten und Einzelhandel, gestützt durch Rechenzentren im Gigawatt-Maßstab in Jamnagar. Hardware-Neueinsteiger Havells und Signify investieren in inländische Fabriken, um Make-in-India-Anreize zu nutzen und Importzölle zu umgehen. Qubo überschritt im Geschäftsjahr 2025 einen Umsatz von INR 275 Crore und bewies damit die Nachfrage nach Geräten des mittleren Segments, die Erschwinglichkeit mit KI-Analysen verbinden.

Strategische Partnerschaften gedeihen: Signify und Dixon gründeten ein 50-50-Gemeinschaftsunternehmen zur Lokalisierung der Produktion intelligenter Beleuchtung, während Honeywell Automatisierung für die Gigafabrik von Exide liefert, was den B2B-Cross-Selling in Wohnkanäle unterstreicht.[2]Signify, "Förderung der Exzellenz in der Beleuchtungsproduktion in Indien," signify.com [3]Honeywell, "Honeywell von Exide Energy ausgewählt," honeywell.com Anbieter, die Installation, Finanzierung und lokalisierte Cloud-Speicherung bündeln, differenzieren sich in einem Markt, in dem die Rohstoffisierung von Geräten die Margen unter Druck setzt.

Marktführer der indischen Smart-Home-Branche

ABB Ltd.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Signify und Dixon kündigten ein 50-50-Gemeinschaftsunternehmen zur Skalierung der Beleuchtungsproduktion an.

- Juni 2025: Samsung stellte die Bespoke-KI-Gerätelinie 2025 vor, einschließlich der KI-Waschkombi für INR 319.000.

- März 2025: PM Surya Ghar überschritt 1 Million Solarhäuser und spart jährlich INR 1.619 Crore.

- Februar 2025: Havells brachte den ersten in Indien hergestellten energieeffizienten Wärmepumpen-Warmwasserbereiter auf den Markt, der 75 % Einsparungen bietet.

Berichtsumfang des indischen Smart-Home-Markts

Für die Marktschätzung wird der Umsatz aus dem Verkauf von Smart-Home-Geräten verfolgt, der von verschiedenen Marktteilnehmern für eine Vielzahl von Anwendungen erzielt wird. Markttrends werden durch die Analyse von Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Darüber hinaus sind technologische Fortschritte entscheidend für die Bestimmung des Wachstums des untersuchten Markts.

Der indische Smart-Home-Markt ist segmentiert nach Produkttyp (Komfort und Beleuchtung, Steuerung und Konnektivität, Energiemanagement, Heimunterhaltung, Sicherheit, intelligente Haushaltsgeräte, HVAC-Steuerung) und Technologie (WLAN, Bluetooth und andere Technologien). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Sicherheits- und Überwachungsgeräte |

| Komfort- und Beleuchtungssteuerungen |

| Unterhaltung und intelligente Lautsprecher |

| Energie- und Klimasteuerung |

| Intelligente Haushaltsgeräte |

| Andere Produktkategorien |

| WLAN |

| Bluetooth Low Energy (BLE) |

| Zigbee / Z-Wave / Thread |

| Mobilfunk (4G/5G) |

| Powerline-Kommunikation und andere Konnektivitätstechnologien |

| Haussicherheit und -schutz |

| Energiemanagement und -einsparung |

| Komfort- und Lifestyle-Automatisierung |

| Gesundheitsüberwachung und betreutes Wohnen |

| Unterhaltung und Infotainment |

| Andere Anwendungen |

| Stadtwohnungen |

| Einfamilienhäuser/Vorstadthäuser |

| Premium-Villen und Luxusresidenzen |

| Kleine Gewerbebetriebe und Heimbüros |

| Nach Produktkategorie | Sicherheits- und Überwachungsgeräte |

| Komfort- und Beleuchtungssteuerungen | |

| Unterhaltung und intelligente Lautsprecher | |

| Energie- und Klimasteuerung | |

| Intelligente Haushaltsgeräte | |

| Andere Produktkategorien | |

| Nach Konnektivitätstechnologie | WLAN |

| Bluetooth Low Energy (BLE) | |

| Zigbee / Z-Wave / Thread | |

| Mobilfunk (4G/5G) | |

| Powerline-Kommunikation und andere Konnektivitätstechnologien | |

| Nach Anwendung | Haussicherheit und -schutz |

| Energiemanagement und -einsparung | |

| Komfort- und Lifestyle-Automatisierung | |

| Gesundheitsüberwachung und betreutes Wohnen | |

| Unterhaltung und Infotainment | |

| Andere Anwendungen | |

| Nach Endnutzertyp | Stadtwohnungen |

| Einfamilienhäuser/Vorstadthäuser | |

| Premium-Villen und Luxusresidenzen | |

| Kleine Gewerbebetriebe und Heimbüros |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Smart-Home-Sektor im Jahr 2026?

Die Größe des indischen Smart-Home-Markts wird im Jahr 2026 auf USD 6,71 Milliarden geschätzt.

Wie schnell wird der Sektor bis 2031 voraussichtlich wachsen?

Die Brancheneinnahmen werden voraussichtlich mit einer CAGR von 29,12 % über den Zeitraum 2026–2031 steigen und bis 2031 USD 24,1 Milliarden erreichen.

Welche Produktkategorie führt bei der Akzeptanz in Haushalten?

Sicherheits- und Überwachungsgeräte halten 36,02 % der Nachfrage im Jahr 2025 dank des Bedarfs an Verbrechensprävention und Versicherungsanreizen.

Welche Anwendung wächst am schnellsten?

Gesundheitsüberwachung und betreutes Wohnen wird voraussichtlich mit einer CAGR von 30,05 % wachsen, da Indiens ältere Bevölkerung zunimmt.

Warum gewinnt Mobilfunkkonnektivität Marktanteile?

Landesweite 5G-Abdeckung und Festnetz-Wireless-Access-Tests machen Mobilfunkmodule dort attraktiv, wo Glasfaser lückenhaft ist, und treiben eine CAGR von 30,6 % für mobilfunkgebundene Geräte an.

Seite zuletzt aktualisiert am: