Indien Einzelhandels-Kraftstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Wachstumsrate | 2.59% CAGR |

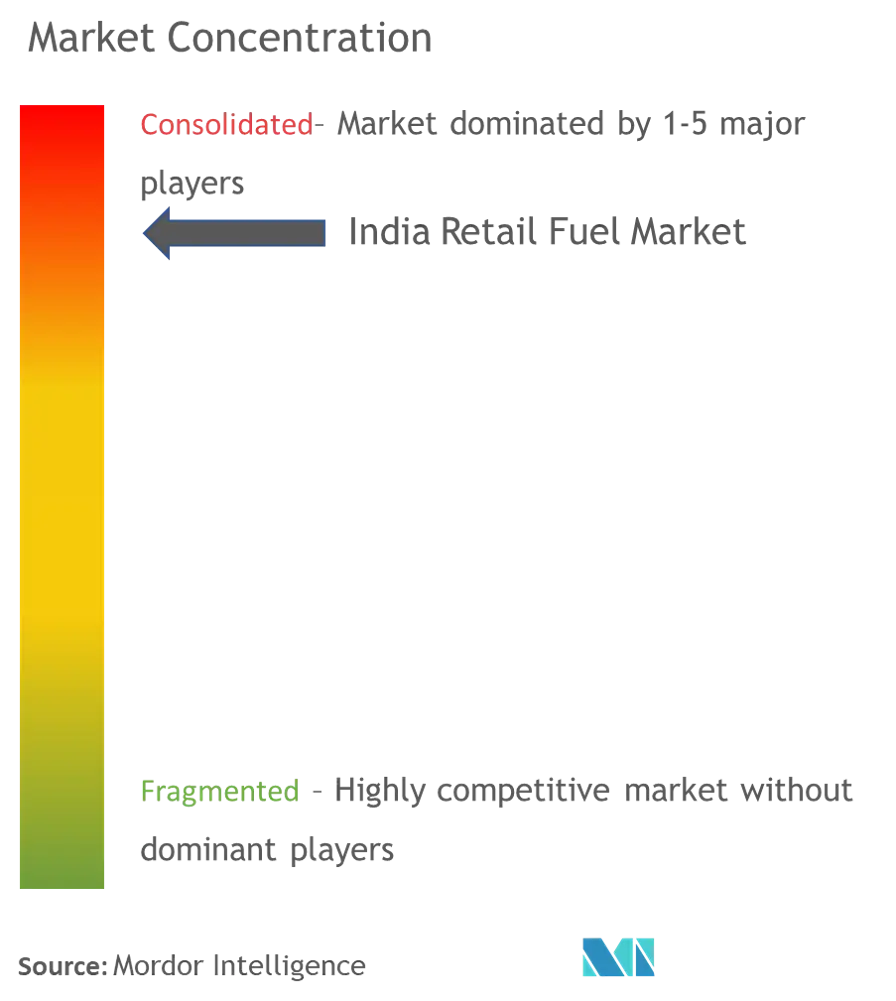

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Einzelhandels-Kraftstoffmarkt Analyse von Mordor Intelligence

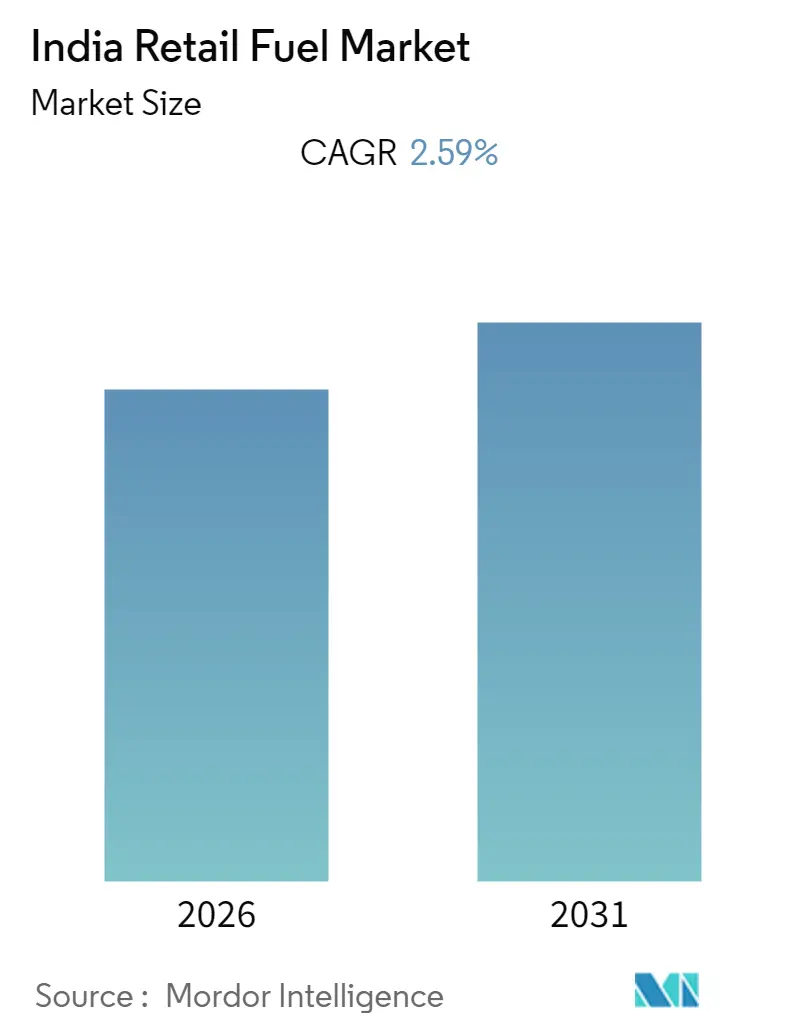

Die Größe des Indien Einzelhandels-Kraftstoffmarktes wird voraussichtlich von 54,8 Milliarden USD im Jahr 2025 auf 56,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 2,59% über den Zeitraum 2026–2031 einen Wert von 63,87 Milliarden USD erreichen.

Die Marktlandschaft des indischen Einzelhandels-Kraftstoffmarktes unterliegt einem bedeutenden Wandel, der durch sich entwickelnde Marktdynamiken und strukturelle Veränderungen im Energiesektor vorangetrieben wird. Der Markt ist durch eine konzentrierte Wettbewerbsstruktur gekennzeichnet, wobei staatliche Unternehmen das Vertriebsnetz des Kraftstoffmarktes dominieren. Stand 2022 zeigt der Marktanteil der Erdölunternehmen in Indien, dass Indian Oil Corporation Limited mit 38% den Markt anführt, gefolgt von Bharat Petroleum Corporation Limited mit 20,1%, Hindustan Petroleum Corporation Limited mit 18%, während private Akteure gemeinsam 21,7% des Marktanteils halten. Dieses etablierte Netz von über 77.000 Einzelhandelsgeschäften der wichtigsten staatlichen Akteure zeigt die robuste Infrastruktur, die die Kraftstoffverteilung im ganzen Land unterstützt.

Der Transportsektor erlebt einen Paradigmenwechsel hin zu nachhaltigen Alternativen, der den traditionellen Kraftstoffmarkt beeinflusst. Die Indischen Eisenbahnen haben bei ihrer Elektrifizierungsinitiative erhebliche Fortschritte erzielt und eine Elektrifizierung von 52.247 Streckenkilometern von insgesamt 65.414 Streckenkilometern erreicht, was einen bedeutenden Schritt in Richtung des Ziels einer vollständigen Elektrifizierung darstellt. Darüber hinaus signalisiert der ehrgeizige Plan der Regierung, rund 30.000 dieselbetriebene Busse in den nächsten 2–3 Jahren durch Fahrzeuge mit elektrischem Antriebsstrang zu ersetzen, einen starken Schub in Richtung sauberer Mobilitätslösungen, insbesondere im städtischen Verkehr.

Der Markt erlebt dynamische Veränderungen als Reaktion auf demografische und wirtschaftliche Faktoren. Da Indiens Bevölkerung bis 2030 voraussichtlich 1,515 Milliarden erreichen wird und das mittlere Alter im Jahr 2022 bei 28,7 Jahren lag, treibt die junge Bevölkerung des Landes den zunehmenden Fahrzeugbesitz voran. Dieser Trend spiegelt sich in den Pkw-Verkäufen wider, die im Geschäftsjahr 2022 3,07 Millionen Einheiten erreichten, was einem Anstieg von 13% gegenüber dem Vorjahr entspricht. Die wachsende Mittelschicht und die zunehmende Urbanisierung prägen weiterhin die Verbrauchsmuster im Bereich der Kraftstoffunternehmen in Indien.

Die Entdeckung bedeutender Mineralressourcen dürfte die industrielle Nachfrage nach Einzelhandels-Kraftstoffen beeinflussen. Im Februar 2023 gab Indien die Entdeckung von 5,9 Millionen Tonnen Lithiumreserven im Distrikt Reasi in Jammu und Kaschmir bekannt und positioniert Indien damit unter den weltweiten Spitzenhaltern von Lithiumreserven. Diese Entdeckung, kombiniert mit der Ankündigung von Coal India Ltd im Januar 2023 über neun neue Kohlebergbauprojekte mit einer kombinierten Produktionskapazität von 127 Millionen Tonnen, deutet auf erhebliche industrielle Aktivitäten hin, die die Kraftstoffnachfrage in den Bergbau- und Gewinnungssektoren antreiben werden, trotz des schrittweisen Übergangs zu nachhaltigen Energielösungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Einzelhandels-Kraftstoffmarkt Trends und Einblicke

Robuste Infrastruktur des öffentlichen Sektors und staatliche Unterstützung

Das robuste Infrastrukturnetz und die staatliche Unterstützung staatlicher Unternehmen (PSU) stellen einen bedeutenden Treiber für die Größe des indischen Einzelhandelsmarktes in Indien dar. Staatliche Unternehmen wie Indian Oil Corporation (IOC), Bharat Petroleum Corporation Limited (BPCL) und Hindustan Petroleum Corporation Limited (HPCL) haben ein umfangreiches Netz von Kraftstoffstationen, Pipelines, Terminals und Lagerstätten aufgebaut, das eine weitreichende Kraftstoffverfügbarkeit in städtischen und ländlichen Gebieten gewährleistet. Dieser Infrastrukturvorteil wird durch kontinuierliche Investitionen weiter gestärkt, wie die Ankündigung von Indian Oil Corporation Limited im Februar 2023 belegt, 25,44 Millionen USD in Westbengalen zu investieren, um eine umweltfreundlichere Einzelhandels-Kraftstoffinfrastruktur auszubauen und weiterzuentwickeln.

Die Unterstützung der Regierung bei Preispolitiken und der Infrastrukturentwicklung hat es staatlichen Unternehmen ermöglicht, wettbewerbsfähige Preise beizubehalten und gleichzeitig Kraftstoffqualität und Sicherheitsstandards zu gewährleisten. Dies spiegelt sich in der Ausweitung der Verfügbarkeit von grünem Kraftfahrzeugkraftstoff wider, die von 275 Einzelhandelsgeschäften im Jahr 2022 auf mehr als 1.000 bis Ende 2024 anwachsen soll. Die starke staatliche Unterstützung ermöglicht es staatlichen Unternehmen auch, stabile Kraftstoffkosten aufrechtzuerhalten, was Verbrauchern Preissicherheit bietet und gleichzeitig eine konsistente Kraftstoffverfügbarkeit gewährleistet. Laut dem Ministerium für Erdöl und Erdgas verzeichnete Indien zwischen April 2022 und April 2023 einen signifikanten Anstieg von mehr als 6% beim Verbrauch von Erdölprodukten, wobei die Einzelhandelsgeschäfte der staatlichen Unternehmen den Großteil dieses Verbrauchs ausmachten.

Zunehmender Fahrzeugbesitz und Wachstum des Automobilmarktes

Der erhebliche Anstieg des Fahrzeugbesitzes in ganz Indien hat sich als entscheidender Treiber für das Kraftstoff-Einzelhandelsgeschäft herausgestellt, unterstützt durch steigende verfügbare Einkommen und zunehmende Urbanisierung. Laut der Gesellschaft der indischen Automobilhersteller verzeichneten die Fahrzeugverkäufe in Indien ein bemerkenswertes Wachstum von mehr als 20% zwischen 2021 und 2022, was sich direkt in einem erhöhten Kraftstoffverbrauch und häufigeren Besuchen an Kraftstoff-Einzelhandelsstationen niederschlug. Dieser Trend wird durch die fortgesetzte Expansion der Automobilindustrie und die Einführung neuer Fahrzeuge weiter verstärkt, wie die Ankündigung von BMW im Mai 2023 bezüglich der Markteinführung ihres Modells X3 M40i in Indien zeigt.

Das Wachstum beim Fahrzeugbesitz schafft eine anhaltende Nachfrage nach Kraftstoff-Einzelhandel, insbesondere in städtischen Gebieten, wo der Fahrzeugbesitz rasch zunimmt. Die Dynamik des Automobilmarktes zeigt sich in der Einführung neuer Hochleistungsfahrzeuge, wie dem bevorstehenden BMW X3 M40i mit einem 3,0-Liter-Sechszylinder-Turbobenzinmotor, was auf eine anhaltend starke Nachfrage nach Einzelhandels-Kraftstoffen hindeutet. Diese wachsende Fahrzeugpopulation treibt nicht nur einen höheren Kraftstoffverbrauch voran, sondern erfordert auch die Ausweitung der Einzelhandels-Kraftstoffinfrastruktur, um der wachsenden Nachfrage gerecht zu werden, und schafft damit eine positive Rückkopplungsschleife, die die Wachstumstrajektorie des Marktes weiter stärkt.

Segmentanalyse

Segment der Staatlichen Unternehmen im Indien Einzelhandels-Kraftstoffmarkt

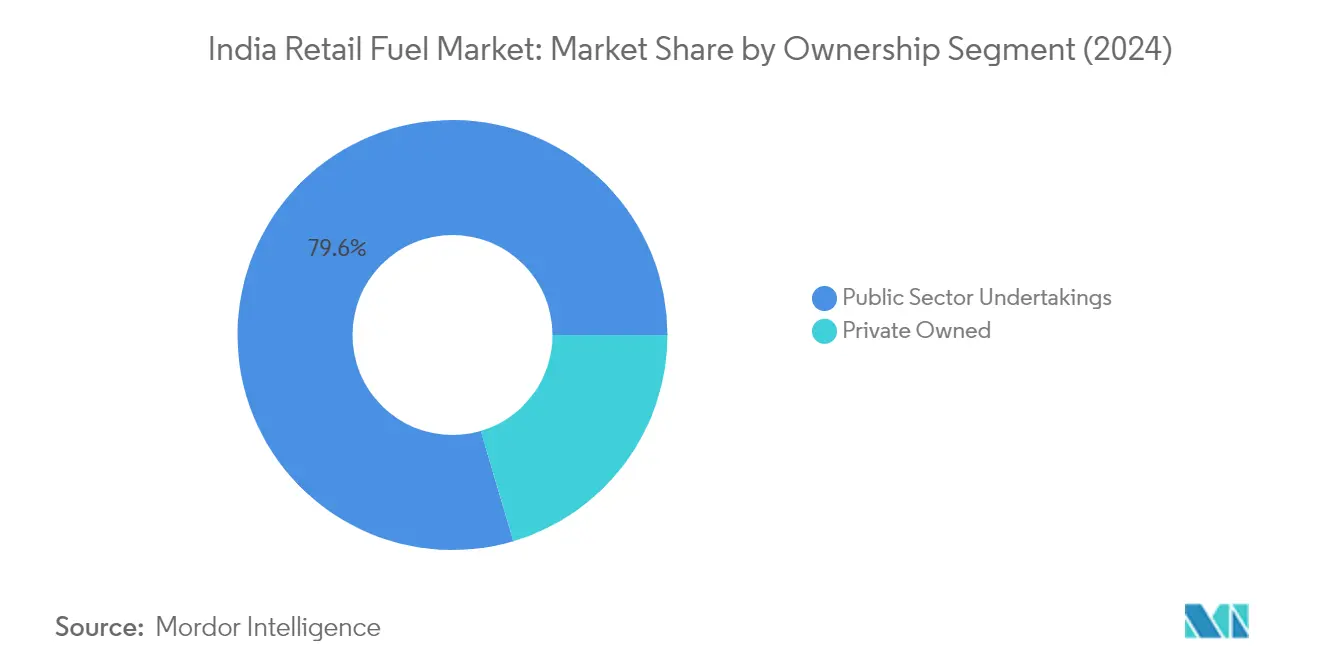

Das Segment der Staatlichen Unternehmen (PSU) dominiert die indische Kraftstoff-Einzelhandelsbranche und hält im Jahr 2025 einen Kraftstoffmarktanteil von rund 79,25%. Dieses Segment, angeführt von wichtigen Akteuren wie Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) und Hindustan Petroleum Corporation Limited (HPCL), zeigt sowohl Marktführerschaft als auch robustes Wachstumspotenzial. Die starke Leistung des Segments wird durch mehrere Faktoren angetrieben, darunter eine umfangreiche Einzelhandelsnetzabdeckung, wettbewerbsfähige Kraftstoffpreise im Vergleich zu privaten Akteuren sowie strategische Kapazitätserweiterungsinitiativen. PSU-Unternehmen betreiben gemeinsam über 77.000 Einzelhandelsgeschäfte in ganz Indien, wobei IOCL allein mehr als 35.500 Standorte verwaltet. Das Segment wird voraussichtlich seine Wachstumstrajektorie mit rund 9,3% jährlich von 2026 bis 2031 beibehalten, unterstützt durch steigende Kraftstoffnachfrage seitens der Endverbraucher und die laufende Erweiterung der Raffineriekapazitäten. Die staatliche Unterstützung und die Fähigkeit der staatlichen Unternehmen, niedrigere Kraftstoffpreise im Vergleich zu privaten Akteuren aufrechtzuerhalten, stärken ihre Marktposition weiterhin.

Segment der Privatunternehmen im Indien Einzelhandels-Kraftstoffmarkt

Das Segment der Privatunternehmen spielt, obwohl es einen kleineren Kraftstoffmarktanteil hält, eine entscheidende Rolle in der indischen Einzelhandels-Kraftstofflandschaft, indem es Wettbewerb und innovative Serviceangebote einführt. Dieses Segment umfasst prominente Akteure wie Reliance Industries Limited, Nayara Energy und Shell, die gemeinsam Tausende von Einzelhandelsgeschäften im ganzen Land betreiben. Der Betrieb des Segments ist durch Premiumqualitätskraftstoffe, überlegenen Kundenservice und moderne Einzelhandelsinfrastruktur gekennzeichnet. Trotz der Herausforderungen durch Preisunterschiede gegenüber den staatlichen Unternehmen behaupten private Einzelhändler ihre Präsenz weiterhin durch Mehrwertdienstleistungen und strategische Standortwahl. Das Wachstum des Segments wird durch die Liberalisierung der Kraftstoff-Einzelhandelspolitik der Regierung und die steigende Nachfrage nach Premiumkraftstoffprodukten in städtischen Gebieten unterstützt.

Segmentanalyse: Endverbraucher

Segment des Privaten Sektors im Indien Einzelhandels-Kraftstoffmarkt

Das Segment des privaten Sektors dominiert den indischen Einzelhandels-Kraftstoffmarkt und hält im Jahr 2024 einen Kraftstoffmarktanteil von rund 87% in Indien. Dieses Segment umfasst verschiedene Endverbraucher, darunter verarbeitende Industrien, Landwirtschaft, Einzelhandelskonsumenten und privaten Verkehr. Das robuste Wachstum in diesem Segment wird durch Indiens wachsende Bevölkerung vorangetrieben, die 1,41 Milliarden überschritten hat und das bevölkerungsreichste Land der Welt mit einem relativ jungen mittleren Alter von 28,7 Jahren darstellt. Das Segment hat bemerkenswertes Potenzial und Wachstumsstärke gezeigt, unterstützt durch steigende Pkw-Verkäufe, die Expansion in der verarbeitenden Industrie und wachsende Nachfrage aus dem landwirtschaftlichen Sektor. Die Umsetzung verschiedener angebotsseitiger Maßnahmen der Regierung zur Förderung der verarbeitenden Industrie hat die Position dieses Segments weiter gestärkt und Indien zu einem zunehmend attraktiven Investitionsziel gemacht. Darüber hinaus wächst die Einzelhandels-Konsumentenbasis in diesem Segment weiter, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Segment des Öffentlichen Sektors im Indien Einzelhandels-Kraftstoffmarkt

Das Segment des öffentlichen Sektors, das im Jahr 2024 einen kleineren Marktanteil von rund 13% hält, spielt eine entscheidende Rolle im indischen Einzelhandels-Kraftstoffmarkt. Dieses Segment bedient in erster Linie staatliche Einrichtungen, öffentliche Verkehrssysteme, Eisenbahnen und staatseigene Unternehmen. Das Wachstum des Segments ist eng mit der Entwicklung öffentlicher Infrastruktur, staatlichen Initiativen im Transportbereich und industriellen Aktivitäten des öffentlichen Sektors verbunden. Zu den wichtigsten Verbrauchern in diesem Segment gehören Eisenbahnen, staatliche Transportunternehmen, Bergbaubetriebe des öffentlichen Sektors und staatliche Stromerzeugungsanlagen. Die Entwicklung des Segments wird insbesondere durch den Drang der Regierung zur Infrastrukturentwicklung und zur Ausweitung des öffentlichen Personennahverkehrs beeinflusst, obwohl dies gegen Initiativen zur Elektrifizierung und zu nachhaltigen Transportlösungen abgewogen wird.

Wettbewerbslandschaft

Führende Unternehmen im Indien Einzelhandels-Kraftstoffmarkt

Der indische Einzelhandels-Kraftstoffmarkt wird von wichtigen staatlichen Unternehmen dominiert, darunter Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) und Hindustan Petroleum Corporation Limited (HPCL), neben privaten Akteuren wie Nayara Energy, Reliance Industries und Shell. Diese Kraftstoffpumpenunternehmen in Indien verfolgen aktiv Produktinnovationen durch die Einführung von Premium- und saubereren Kraftstoffen und erweitern gleichzeitig ihr Serviceangebot um Convenience-Shops, Autowaschanlagen und Ladestationen für Elektrofahrzeuge. Die Branche erlebt bedeutende operative Transformationen durch digitale Initiativen und die Automatisierung von Kraftstoffstationen. Strategische Partnerschaften und Gemeinschaftsunternehmen, wie die Zusammenarbeit zwischen Reliance und BP, gestalten die Marktdynamik um. Die Unternehmen bauen ihre Einzelhandelsnetze aggressiv aus, insbesondere in bisher nicht erschlossenen Regionen, und rüsten gleichzeitig bestehende Standorte zu modernen Mobilitätsstationen mit integrierten Dienstleistungen um.

Die PSU-Dominanz prägt die Wettbewerbslandschaft des Marktes

Der indische Einzelhandels-Kraftstoffmarkt weist eine einzigartige Struktur auf, die durch eine starke Dominanz des öffentlichen Sektors gekennzeichnet ist, wobei staatliche Unternehmen den Großteil des Marktanteils durch ihr umfangreiches Einzelhandelsnetz und ihre etablierte Lieferketteninfrastruktur kontrollieren. Der Markt zeigt eine moderate Konsolidierung, wobei drei große staatliche Unternehmen bedeutende Marktpositionen innehaben, während private Akteure in bestimmten regionalen Hochburgen tätig sind. In den letzten Jahren ist eine verstärkte Beteiligung globaler Energiegrößen durch Gemeinschaftsunternehmen und strategische Partnerschaften zu beobachten, insbesondere in Premium-Kraftstoffsegmenten und Mehrwertdienstleistungen. Die Wettbewerbsdynamik wird ferner durch staatliche Politiken bezüglich Kraftstoffpreisgestaltung und Einzelhandelslizenzierung beeinflusst, wodurch unterschiedliche Betriebsumgebungen für öffentliche und private Sektorakteure entstehen.

Der Markt hat bemerkenswerte Fusions- und Übernahmeaktivitäten erlebt, hauptsächlich angetrieben durch private Sektorakteure, die ihre Präsenz auf dem indischen Markt aufbauen oder ausweiten möchten. Gemeinschaftsunternehmen zwischen inländischen und internationalen Akteuren haben sich als bevorzugter Markteintrittsweg herausgestellt, der lokales Marktwissen mit globalem Fachwissen verbindet. Die Branche erlebt Versuche der vertikalen Integration durch wichtige Akteure, die sich von der Raffination bis zum Einzelhandelsbetrieb erstrecken, während sich kleinere Akteure auf Nischensegmente oder regionale Märkte konzentrieren. Branchenübergreifende Partnerschaften, insbesondere in den Bereichen digitale Zahlungen, Convenience-Einzelhandel und elektrische Mobilität, werden zunehmend üblicher, da Unternehmen versuchen, ihre Einnahmequellen zu diversifizieren.

Innovation und Diversifizierung treiben zukünftiges Wachstum voran

Der Erfolg im indischen Einzelhandels-Kraftstoffmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, über mehrere Dimensionen hinweg zu innovieren, von der Kraftstoffqualität und dem Serviceangebot bis hin zur digitalen Integration und dem Kundenerlebnis. Etablierte Akteure müssen sich auf die Modernisierung ihrer Einzelhandelsnetze, die Implementierung fortschrittlicher Technologien für das Betriebsmanagement und die Entwicklung von Mehrwertdienstleistungen konzentrieren, um ihre Marktposition zu halten. Die Fähigkeit, Kraftstoffpreise effektiv zu steuern und gleichzeitig die Rentabilität zu wahren, insbesondere in Zeiten internationaler Preisvolatilität, bleibt entscheidend. Unternehmen müssen in die Optimierung der Lieferkette und in Lagerinfrastruktur investieren, um eine konsistente Kraftstoffverfügbarkeit zu gewährleisten und wettbewerbsfähige Preise aufrechtzuerhalten.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu nutzen, differenzierte Serviceangebote zu entwickeln und eine starke regionale Präsenz aufzubauen, bevor sie national expandieren. Der zunehmende Fokus auf alternative Kraftstoffe und elektrische Mobilität bietet Chancen für Marktstörungen und erfordert von den Akteuren die Entwicklung adaptiver Strategien. Die Einhaltung von Vorschriften, insbesondere in Bezug auf Umweltstandards und Sicherheitsanforderungen, wird zunehmend wichtiger, da die Regierung sauberere Kraftstoffe und nachhaltige Praktiken fördert. Kundenserviceexzellenz, Markenaufbau und Treueprogramme werden eine entscheidende Rolle bei der Aufrechterhaltung von Wettbewerbsvorteilen spielen, während strategische Partnerschaften entlang der Wertschöpfungskette für nachhaltiges Wachstum unverzichtbar werden. Unternehmen wie Kraftstoff-Einzelhandelsunternehmen und indische Kraftstoffpumpenunternehmen sind gut positioniert, um diese Trends zu nutzen.

Führende Unternehmen der Indien Einzelhandels-Kraftstoffbranche

Indian Oil Corporation Ltd

Bharat Petroleum Corp Ltd

Hindustan Petroleum Corporation Limited

Nayara Energy Limited

Reliance Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Die Regierung Indiens kündigte die Einführung von E20-Kraftstoff in 11 Bundesstaaten und Unionsterritorien an 84 Einzelhandelsgeschäften in Indien an. Die indische Regierung strebt an, bis 2025 eine 20%ige Beimischung von Ethanol mit Benzin im Land zu erreichen. Der Schritt wurde unternommen, um die Umweltemissionen konventioneller Kraftstoffe zu kontrollieren und eine Fortschritt hin zu einer umweltfreundlicheren Kraftstoffwirtschaft zu erzielen. Kraftstoffvermarktungsunternehmen (OMC), einschließlich HPCL, haben Anlagen errichtet, um dieses Ziel zu erreichen.

- Februar 2023: Jio-bp, eines der führenden Kraftstoff-Einzelhandelsunternehmen Indiens, begann mit dem Verkauf von E20-Benzin. Kunden mit E20-benzinkompatiblen Fahrzeugen können diesen Kraftstoff an ausgewählten Jio-bp-Standorten wählen, und der Service wird in Kürze im gesamten Netz verfügbar sein.

- Dezember 2022: Indian Oil Corporation (IOCL) gab bekannt, dass Indian Oil Corporation (IOC) Reliance Jio für fünf Jahre gewählt hat, um 7.200 IOC-Standorte über SD-WAN (Software-Defined Wide Area Network) zu verbinden. Jio wird 7.200 IOC-Standorte mit einer SD-WAN-verwalteten Dienstleistungslösung, Zero-Touch-Bereitstellung und Echtzeit-Überwachung 24 Stunden am Tag, sieben Tage die Woche verbinden.

Berichtsumfang des Indien Einzelhandels-Kraftstoffmarktes

Einzelhandels-Kraftstoffe beziehen sich auf die Arten von Kraftstoffen, die von einzelnen Verbrauchern an Einzelhandels- oder Tankstellen erworben werden können. Diese Kraftstoffe werden für Fahrzeuge und Geräte verwendet und in kleinen Mengen für den persönlichen oder gewerblichen Gebrauch verkauft. Zu den häufigsten Arten von Einzelhandels-Kraftstoffen gehören Benzin, Diesel, Gas, Flüssiggas und Sonstige.

Der Indien Einzelhandels-Kraftstoffmarkt ist nach Eigentümerschaft und Endverbraucher segmentiert. Nach Eigentümerschaft ist der Markt in Staatliche Unternehmen und Privatunternehmen segmentiert, und nach Endverbraucher ist der Markt in Öffentlichen Sektor und Privaten Sektor segmentiert. Der Bericht bietet die Marktgröße und Prognosen für den indischen Einzelhandels-Kraftstoffmarkt in Tausend Tonnen für alle oben genannten Segmente.

| Staatliche Unternehmen |

| Privatunternehmen |

| Öffentlicher Sektor |

| Privater Sektor |

| Eigentümerschaft | Staatliche Unternehmen |

| Privatunternehmen | |

| Endverbraucher | Öffentlicher Sektor |

| Privater Sektor |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Indien Einzelhandels-Kraftstoffmarkt im Jahr 2026?

Die Größe des Indien Einzelhandels-Kraftstoffmarktes beträgt 56,22 Milliarden USD im Jahr 2026, und der Markt wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 2,59% verzeichnen.

Wer sind die wichtigsten Akteure im Indien Einzelhandels-Kraftstoffmarkt?

Indian Oil Corporation Ltd, Bharat Petroleum Corp Ltd, Hindustan Petroleum Corporation Limited, Nayara Energy Limited und Reliance Industries Limited sind die wichtigsten Unternehmen, die im Indien Einzelhandels-Kraftstoffmarkt tätig sind.

Welche Jahre deckt dieser Indien Einzelhandels-Kraftstoffmarkt ab?

Der Bericht deckt die historische Marktgröße des Indien Einzelhandels-Kraftstoffmarktes für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des Indien Einzelhandels-Kraftstoffmarktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: