Größe und Marktanteil des indischen Öl- und Gas-Downstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

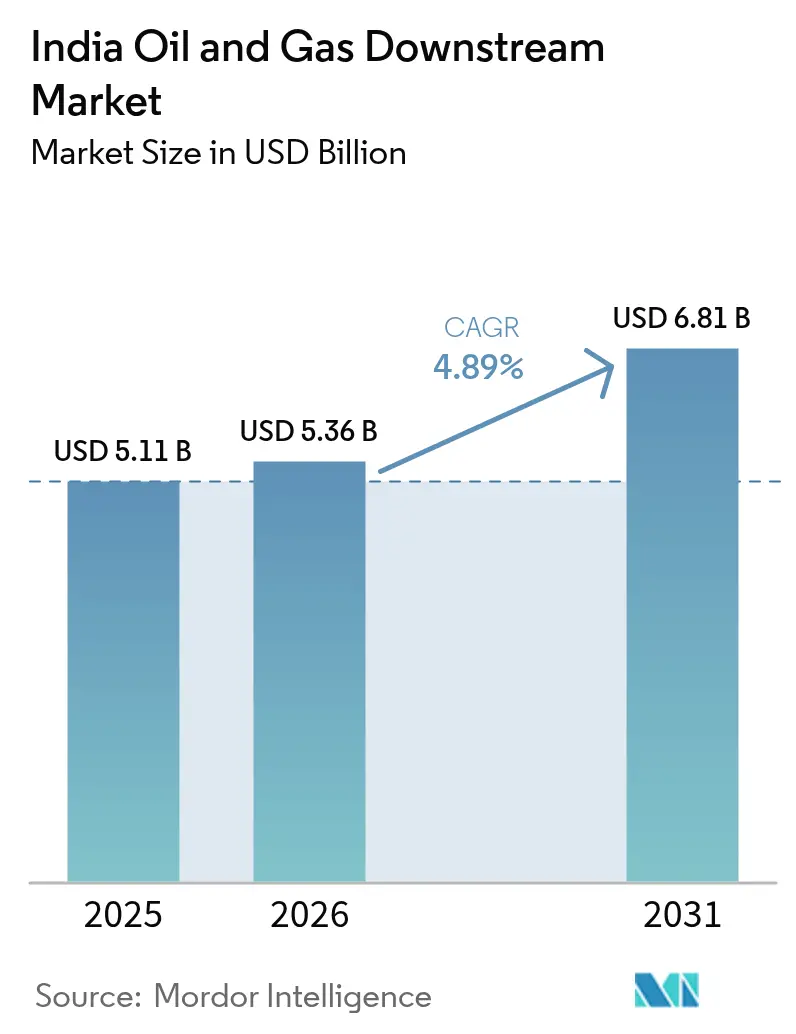

| Marktgröße im Basisjahr (2025) | 5.11 Milliarden US-Dollar |

| Marktgröße (2026) | 5.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

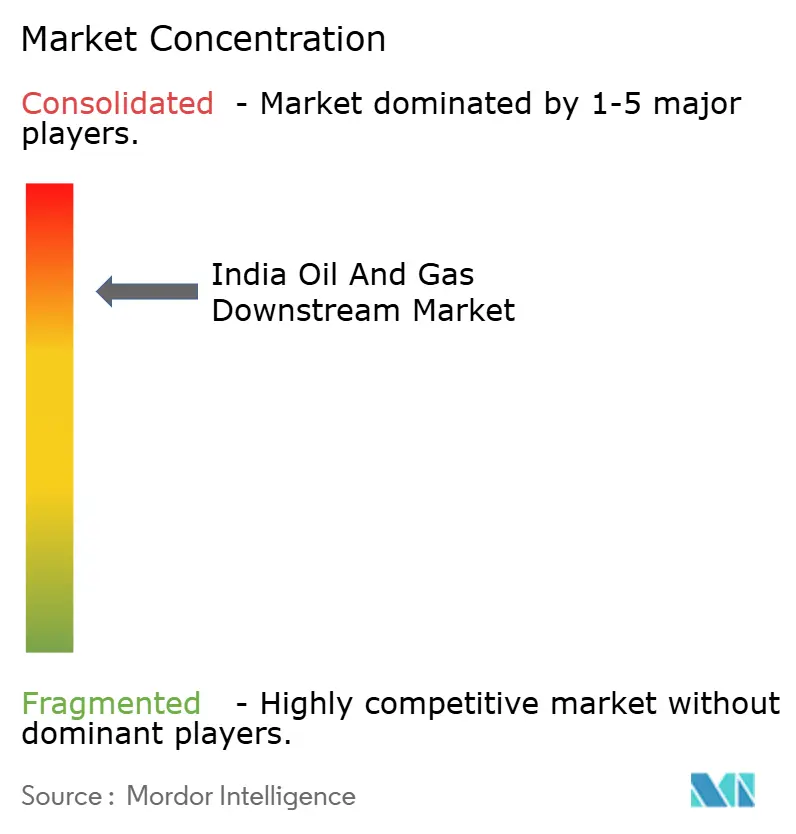

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Öl- und Gas-Downstream-Marktes von Mordor Intelligence

Die Größe des indischen Öl- und Gas-Downstream-Marktes wurde im Jahr 2025 auf USD 5,11 Milliarden geschätzt und soll von USD 5,36 Milliarden im Jahr 2026 auf USD 6,81 Milliarden bis 2031 wachsen, mit einer CAGR von 4,89 % während des Prognosezeitraums (2026–2031).

Robuste Investitionen des öffentlichen und privaten Sektors, eine wachsende Nachfrage nach Petrochemikalien und laufende Raffineriemodernisierungen halten den Wachstumsmotor gut geölt, trotz des Gegenwinds durch die Energiewende. Kapazitätserweiterungen von insgesamt 652.000 Barrel pro Tag, die bis 2027 geplant sind, unterstreichen Indiens Ambitionen, sowohl den inländischen Verbrauch als auch den regionalen Exportbedarf zu decken. Regulatorische Katalysatoren wie die Bharat Stage-VI (BS-VI)-Kraftstoffnormen, das 20-%-Ethanolbeimischungsmandat und der nationale Wasserstoff-Fahrplan beschleunigen Technologie-Upgrades, die operative Digitalisierung und die Diversifizierung der Rohstoffe. Integrierte Raffinerie-Petrochemie-Komplexe, wie das Jamnagar-Zentrum von Reliance, veranschaulichen, wie Betreiber die Unsicherheit bei der Benzinnachfrage absichern, indem sie sich auf margenstarke Chemikalien konzentrieren. Unterdessen erlebt die Kraftstoffverteilung im Einzelhandel eine digitale Transformation – der routinemäßige Einsatz von IoT-Sensoren, mobilen Zahlungsmitteln und KI-gesteuerten Bestandsverwaltungstools definiert die Effizienz auf der letzten Meile und die Kundenbindung neu.

Wichtigste Erkenntnisse des Berichts

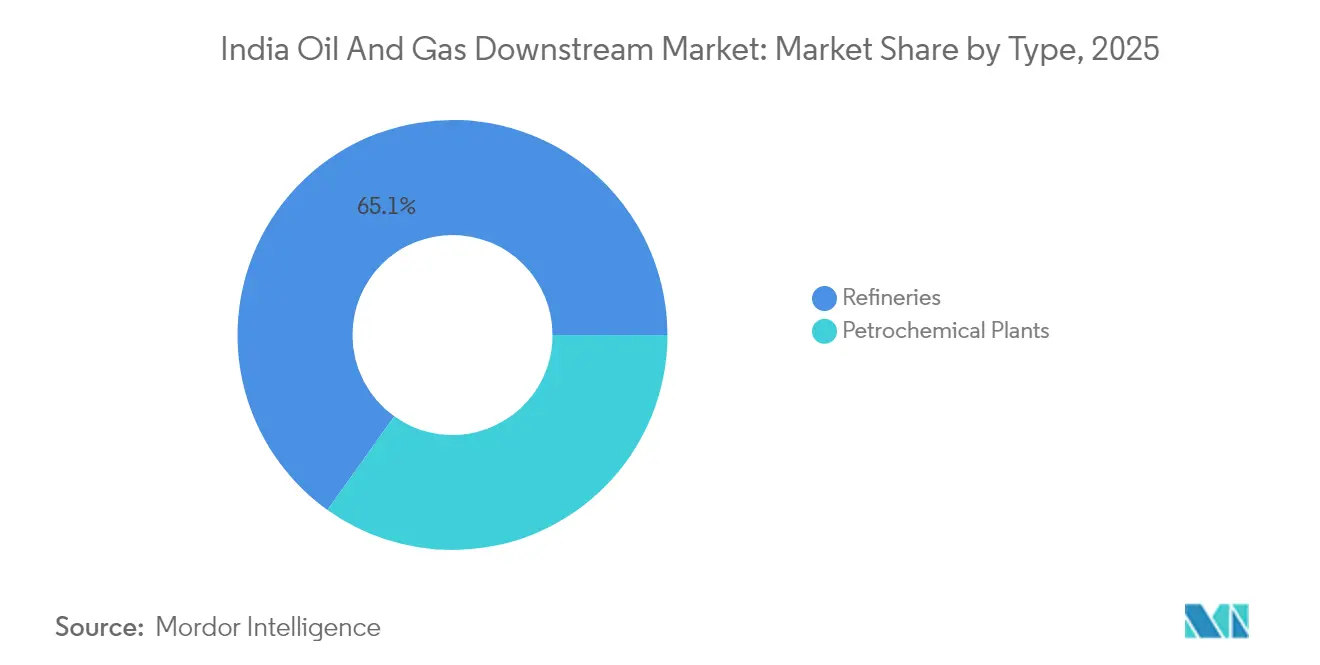

- Nach Typ führten Raffinerien im Jahr 2025 mit einem Marktanteil von 65,12 % am indischen Öl- und Gas-Downstream-Markt, während petrochemische Anlagen bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen werden – das schnellste Wachstum innerhalb des Marktes.

- Nach Produkttyp entfielen im Jahr 2025 67,54 % des Marktvolumens des indischen Öl- und Gas-Downstream-Marktes auf raffinierte Erdölprodukte, während Petrochemikalien bis 2031 mit einer CAGR von 6,94 % expandieren sollen.

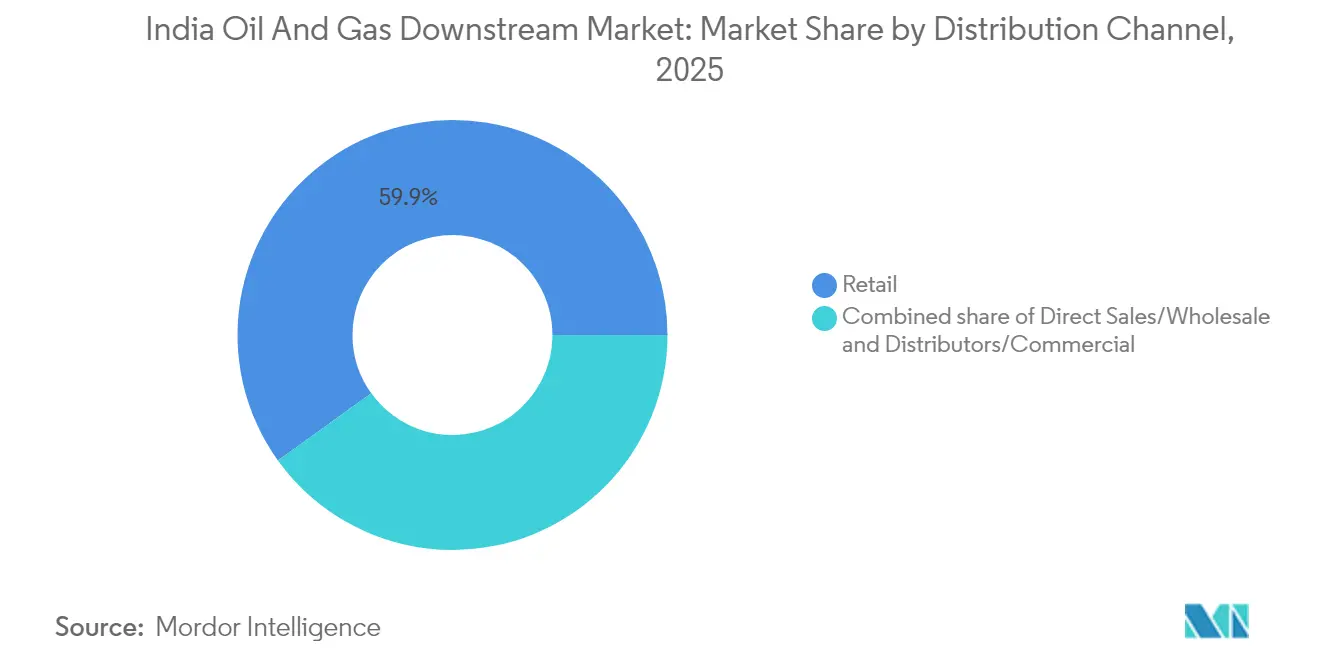

- Nach Vertriebskanal entfielen im Jahr 2025 59,92 % des Marktvolumens des indischen Öl- und Gas-Downstream-Marktes auf Einzelhandels-Kraftstoffstationen, die bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Öl- und Gas-Downstream-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kraftstoffnachfrage der Mittelschicht | +1.2% | Städte der zweiten Kategorie, landesweit | Mittelfristig (2–4 Jahre) |

| BS-VI-Compliance-Investitionsausgaben | +0.8% | Wichtige Raffineriezentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Petrochemikaliennachfrage | +0.6% | Korridor Gujarat–Maharashtra | Langfristig (≥ 4 Jahre) |

| Vorstoß bei Wasserstoff- und Biokraftstoffbeimischung | +0.4% | Ausgewählte Pilotstaaten | Langfristig (≥ 4 Jahre) |

| Digitale Optimierung der Betriebskosten von Raffinerien | +0.3% | Raffinerien in ganz Indien | Mittelfristig (2–4 Jahre) |

| Erholung des Luftverkehrs | +0.2% | Flughäfen in Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kraftstoffnachfrage der Mittelschicht

Der Fahrzeugbesitz in Städten der zweiten und dritten Kategorie wächst jährlich um 12 % und übertrifft damit die stagnierenden Ballungszentren, wodurch dezentrale Nachfrageknoten im indischen Öl- und Gas-Downstream-Markt entstehen.[1]Ministerium für Straßenverkehr und Autobahnen, "Kraftfahrzeugstatistik 2025," morth.nic.in Indian Oil Corporation plant, bis 2026 5.000 neue ländliche Einzelhandelsstandorte zu errichten und diese Wachstumszentren zu erschließen. Die Kaufkraft der Mittelschicht treibt auch den Verbrauch von Premium-Schmierstoffen und Spezialprodukten an und steigert damit die Margen pro Einheit für Einzelhändler. Die Nachfrage nach Flugzeugturbinenkraftstoff spiegelt diesen Trend wider, da sich die Passagierzahlen bis 2030 verdoppeln sollen, was die Kerosin-Crack-Spreads weiter stützt. Zusammen stärken diese Dynamiken die Umsatztransparenz für Raffinerien und Vermarkter und unterstützen neue Investitionen in Lagerung, Logistik und kundenseitige Technologien.

Investitionsausgaben für die Bharat Stage-VI-Compliance

Branchenweite Investitionsausgaben von über USD 15 Milliarden haben Hydrotreater, katalytische Reformer und Mischsysteme aufgerüstet, um die BS-VI-Schwefelgrenzwerte einzuhalten. Allein die Vizag-Raffinerie von Hindustan Petroleum investierte USD 1,2 Milliarden, schloss die Upgrades vor den Mitbewerbern ab und schaffte damit Mittel für Kapazitätswachstum im indischen Öl- und Gas-Downstream-Markt frei.[2]Hindustan Petroleum Corporation, "Jahresbericht 2024," hpcl.co.in Frühe Akteure verkaufen nun Premium-BS-VI-Kraftstoffe im Inland und exportieren in schwefelstrenge Märkte, was die Bruttoraffineriemargen ausweitet. Kleinere Raffinerien sehen sich einem Engpass beim Kapitalzugang gegenüber und erwägen Joint Ventures oder Fusionen, um die Compliance-Kosten zu verteilen. Der regulatorische Meilenstein beschleunigt folglich die Konsolidierung der Branche und die Verbreitung von Technologie.

Vorstoß bei Wasserstoff- und Biokraftstoffbeimischung

Indiens 20-%-Ethanolmandat, das ab 2025 gilt, treibt die Schaffung von Lager-, Misch- und Qualitätskontrollanlagen an, die mit höheren Biokraftstoffanteilen kompatibel sind.[3]Ministerium für Erdöl und Erdgas, "Ethanolbeimischungsprogramm," mopng.gov.in Indian Oil Corporation hat USD 2 Milliarden für 1.000 Komprimiertes-Biogas-Anlagen bis 2027 reserviert und positioniert das Unternehmen als Mehrfachkraftstofflieferanten. Die Nationale Grüne Wasserstoff-Mission zielt darauf ab, bis 2030 eine jährliche Produktion von 5 Millionen Tonnen zu erreichen, und schafft Möglichkeiten für raffineriebetriebene Elektrolyseeinheiten, die erneuerbare Eigenenergie und entsalztes Wasser nutzen. Während die Rohstoffpreise volatil bleiben, bieten staatliche Kaufanreize und das globale Interesse an der Abnahme von grünem Ammoniak Einnahmesicherheit und diversifizieren den indischen Öl- und Gas-Downstream-Markt.

Digitale Optimierung der Betriebskosten von Raffinerien

Partnerschaften wie HPCL-Mittal Energy und AVEVA setzen KI-gestützte digitale Zwillinge ein, um ungeplante Ausfallzeiten zu reduzieren und die Betriebskosten um 15 % zu senken.[4]AVEVA, "HPCL-Mittal Energy wählt AVEVA Digital Twin," aveva.com Anwendungen zur vorausschauenden Wartung verlängern die Lebensdauer von Anlagen, während fortschrittliche Prozesssteuerungen die Energieeffizienz maximieren und die Herstellungskosten um mehrere Dollar pro Barrel senken. Blockchain-Pilotprojekte verbessern die Produktrückverfolgbarkeit, eine wachsende Anforderung für Luftfahrtkraftstoff und petrochemische Exporte. Folglich werden digitale Ausgaben als Wettbewerbsvorteil und nicht als reiner Gemeinkosten kapitalisiert, was die Kapitalrenditezyklen beschleunigt und die Aufmerksamkeit der Investoren auf technologisch ausgereifte Akteure lenkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenüberschreitungen und Verzögerungen bei Investitionsausgaben | -0.70% | National, mit Auswirkungen auf wichtige Expansionsprojekte | Mittelfristig (2–4 Jahre) |

| Margenvolatilität gegenüber Rohölpreisen | -0.50% | National, mit stärkeren Auswirkungen auf kleinere Raffinerien | Kurzfristig (≤ 2 Jahre) |

| ESG/Netto-Null-Kapitalabfluss | -0.40% | National, mit Fokus auf kohleabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Rückgang der Benzinnachfrage durch Elektrofahrzeugadoption | -0.30% | Ballungszentren und Elektrofahrzeug-Adoptionskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenüberschreitungen und Verzögerungen bei Investitionsausgaben

Projektverzögerungen von durchschnittlich 18–24 Monaten und Kostenüberschreitungen von bis zu 40 % belasten Neubauprojekte und Erweiterungsvorhaben, belasten die Bilanzen und verwässern die prognostizierten Kapazitätserweiterungen im indischen Öl- und Gas-Downstream-Markt. Umweltgenehmigungen, Streitigkeiten bei der Landakquisition und Fachkräftemangel erweisen sich als die wichtigsten Engpässe. Die Bina-Erweiterung von Bharat Petroleum beispielsweise verzögerte sich um 30 Monate und wuchs auf USD 4,1 Milliarden an, was die internen Renditeerwartungen beeinträchtigte. Die Finanzierungskosten steigen mit jeder Terminverzögerung, was die Dividendenflexibilität einschränkt und Vorstände zu einem konservativeren Investitionstempo oder kapitalleichten Partnerschaften veranlasst.

Margenvolatilität gegenüber Rohölpreisen

Schnelle Rohölschwankungen komprimieren die Bruttoraffineriemargen, insbesondere bei einfachen Raffinerien ohne Rückstandskonversionseinheiten. Kleinere Akteure mit begrenzten Handelsabteilungen haben Schwierigkeiten, sich effektiv abzusichern, was zu Cashflow-Schocks und Bestandsverlustbuchungen führt, wenn die Preise stark schwanken. Integrierte Betreiber begegnen diesem Risiko durch petrochemisch verknüpfte Abnahmeverträge und Absicherungsstrategien, aber die Volatilität bleibt ein Hemmnis für die branchenweite Rentabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kapazität wird von Raffinerien dominiert, während Petrochemikalien beschleunigen

Raffinerien machen im Jahr 2025 65,12 % des Marktanteils des indischen Öl- und Gas-Downstream-Marktes aus, was die langjährige staatliche Betonung der Energiesicherheit durch importsubstituierende Raffination widerspiegelt. Allein Jamnagar verarbeitet mehr als 1,3 Millionen Barrel pro Tag und untermauert Indiens Status als Nettoproduktexporteur. Dieses Segment profitiert von zusätzlichen Investitionen in die Aufwertung von Wohngebieten, die die Diesel- und Kerosinausbeute erhöhen und lukrative Exporte nach Europa und Afrika unterstützen. Petrochemische Anlagen – obwohl kleiner in der Basis – sollen jedoch bis 2031 eine CAGR von 7,22 % verzeichnen und damit die schnellste volumetrische Expansion im indischen Öl- und Gas-Downstream-Markt vorantreiben.

Der Vorstoß in Richtung integrierter Öl-zu-Chemikalien-Komplexe ermöglicht es Betreibern, Rohstoffe je nach Margensignalen zwischen Kraftstoffen und Chemikalien umzuschalten. Der Dahej-Komplex von ONGC Petro Additions Limited veranschaulicht eine solche Flexibilität, indem er Raffinerie-Naphtha in Polymerketten umleitet, die im Vergleich zu einfachen Destillaten höhere Spreads erzielen. Technologie-Upgrades im Rahmen des Rahmens der Organisation für Erdöl- und Sprengstoffsicherheit verbessern die Prozesssicherheit und stärken das Anlegervertrauen in neue Chemieeinheiten neben bestehenden Raffinerien.

Nach Produkttyp: Raffinierte Kraftstoffe dominieren, während Petrochemikalien zunehmen

Raffinierte Erdölprodukte hielten im Jahr 2025 einen Anteil von 67,54 % am Marktvolumen des indischen Öl- und Gas-Downstream-Marktes, angeführt von Diesel für den Güterverkehr und Benzin für einen wachsenden Fahrzeugbestand. BS-VI-Premium-Kraftstoffverkäufe und Schmierstoff-Upgrades der Mittelschicht stützen das Segment, auch wenn Effizienzgewinne die Volumenentwicklung dämpfen. Im Gegensatz dazu positioniert die CAGR von 6,94 % der Petrochemikalien bis 2031 Chemikalien als strukturelle Wachstumssäule, was die durch inländische Wertschöpfungsanreize ausgelöste Fertigungsrenaissance widerspiegelt.

Propylen in Polymerqualität und Spezialitätsaromaten gewinnen an Bedeutung, da sich Kunststoffverarbeitungs-, Textil- und Automobilcluster ausbreiten. Die Öl-zu-Chemikalien-Strategie von Reliance sichert die Rohstoffintegration und ermöglicht einen nahtlosen Naphtha-Transfer von der Rohöldestillationseinheit zum Cracker, wodurch die Margenerfassung maximiert wird. Gleichzeitig stimulieren ESG-Rahmenwerke Investitionen in sauberere Produktionsmethoden wie emissionsarme Ethan-Cracker und kohlenstoffabscheidungsfähige Aromateneinheiten.

Nach Vertriebskanal: Dominanz des Einzelhandels mit digitaler Entwicklung

Einzelhandels-Kraftstoffstationen entfielen im Jahr 2025 auf 59,92 % des Marktvolumens des indischen Öl- und Gas-Downstream-Marktes, ein Beweis für das weitläufige Autobahnnetz und die dezentrale Urbanisierung des Landes. Direktverkaufsverträge bedienen große Industriekunden, während unabhängige Händler die Verfügbarkeit im Hinterland sicherstellen. Die digitale Transformation steigert die betriebliche Effizienz – der landesweite Rollout von IoT-fähigen Zapfsäulen durch Indian Oil ermöglicht Echtzeit-Bestands- und Qualitätsüberwachung, reduziert Schwund und verbessert die Abrechnungstransparenz. Einzelhandelsstandorte bündeln zunehmend Erdgas in komprimierter Form, Elektrofahrzeugladung und Biokraftstoffmischungen und sichern damit die künftige Relevanz der Tankstellen.

Großhandelskanäle navigieren durch dünnere Margen, profitieren aber von Volumenstabilität durch Vertragsmärkte wie Eisenbahn, Verteidigung und staatliche Verkehrsbetriebe. Die händlergeführte Sekundärlogistik bleibt für abgelegene Bezirke entscheidend, obwohl ihr Margenspielraum durch steigende Kraftstofflogistikkosten und zunehmende digitale Disintermediation unter Druck gerät.

Geografische Analyse

Gujarat führt den indischen Öl- und Gas-Downstream-Markt mit einer Raffinierungskapazität von mehr als 2 Millionen Barrel pro Tag an, die durch die Küstenkomplexe Jamnagar und Vadinar verankert ist. Maharashtra folgt und nutzt den Petrochemie-Korridor Mumbai–Pune, der die Nachfrage nach Spezialchemikalien in der Automobil- und Konsumgüterherstellung unterstützt. Die nördlichen Gürtelstaaten verbrauchen erhebliche Mengen Diesel für die Landwirtschaft und den Lkw-Verkehr und stützen damit die Raffinerieproduktion aus Mathura, Panipat und Bathinda.

Südliche Bundesstaaten – darunter Tamil Nadu, Karnataka und Telangana – entwickeln sich zu petrochemischen Hotspots, angetrieben von Elektronik-, Textil- und Pharmaclustern. Diese Verschiebung treibt die Entwicklung von Lagerterminals in den Häfen Ennore und Krishnapatnam voran, was die Liefervorlaufzeiten verkürzt und die inländischen Frachtkosten senkt. Das Downstream-Muster Ostindiens entwickelt sich weiter; Assams Rohölproduktion und die Erweiterung der Numaligarh Refinery Ltd versprechen regionale Selbstversorgung, während die Industriebasis Westbengalens trotz infrastruktureller Lücken Nachfragemöglichkeiten bietet.

Die geografisch unterschiedlichen Umweltvorschriften prägen das Investitionsverhalten; Küstenraffinerien unterliegen strengen Meeresemissionsnormen, während Binneneinheiten mit Luftqualitätsrichtlinien konfrontiert sind, die auf Feinstaub abzielen. Folglich unterscheidet sich die Kapitalbudgetzuweisung je nach Bundesstaat, was die Komplexität bei der portfolioübergreifenden Optimierungsstrategie für Raffinerien mit mehreren Standorten erhöht.

Regulatorisches Umfeld

Die nachgelagerte Öl- und Gasaktivität Indiens wird durch eine Mischung aus zentraler Politik und gesetzlicher Regulierung geregelt, angeführt vom Petroleum and Natural Gas Regulatory Board (PNGRB) im Rahmen des PNGRB Act, 2006. Dies umfasst Transport, Verteilung, Vermarktung und Verkauf von Erdölprodukten und Erdgas (ausgenommen die vorgelagerte Rohölförderung). Die Compliance-Anforderungen werden in den Bereichen Produktqualität, technische Standards für Pipelines/CGD und kundenbezogene Serviceverpflichtungen weiter verschärft. Die PNGRB (Consumer Protection) Regulations, 2025 formalisieren die Beschwerdebearbeitung, Eskalation und Durchlaufzeiten und drängen Ölvermarktungsunternehmen und Gasverteiler dazu, ihre Kundendienstsysteme und die digitale Überwachung zu stärken.

Aktuelle Aktualisierungen betreffen auch Kraftstoffspezifikationen, Sicherheit und Genehmigungen, die sich auf den Raffinerie- und Vermarktungsbetrieb auswirken. E20 (Kraftstoff mit 20 % Ethanolanteil) wurde ab April 2026 landesweit verpflichtend, mit einer Mindestanforderung von 95 ROZ, was die Anforderungen an Mischung, Lagerung und Qualitätskontrolle in der gesamten Lieferkette erhöht. Auch bei der Sicherheitskonformität gab es im März 2026 Aktualisierungen durch PESO-Bekanntmachungen, einschließlich überarbeiteter Handhabungsnormen für PDS SKO an ausgewiesenen Tankstellen. Parallel dazu hat die PNGRB ihr Regelwerk für Netzgenehmigungen und Tarife durch Änderungen im Jahr 2025 (CGD- und Erdgaspipeline-Verordnungen) weiter angepasst, was die Wirtschaftlichkeit und Zeitpläne für den Ausbau der Kraftstoff- und Gasinfrastruktur auf der letzten Meile zur Unterstützung der nachgelagerten Verteilung beeinflusst.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Indian Oil, Bharat Petroleum, Hindustan Petroleum und Reliance Industries die Mehrheit der Raffinerie- und Einzelhandelsanlagen kontrollieren. Staatliche Unternehmen sichern die nationale Energiesicherheit durch ein breites Depot- und Pipelinenetz, während Reliance die Grenzen in Bezug auf Prozesskomplexität und Exportorientierung auslotet. Nayara Energy und HPCL-Mittal Energy bringen privatwirtschaftliche Dynamik ein und skalieren die Kapazität durch Brownfield-Erweiterungen und Technologiepartnerschaften.

Die Differenzierung hängt nun von der Integrationstiefe, der digitalen Reife und der Bereitschaft zur Kohlenstoffwende ab, nicht mehr von der bloßen Durchsatzleistung. KI-gestützte vorausschauende Wartung, Blockchain-gestützte Lieferkettenvalidierung und Kundenerfahrungsanwendungen haben in Investitionsnarrativen großes Gewicht. Nischenakteure nutzen Weißräume in Spezialchemikalien, Biokraftstoffen und Grüner-Wasserstoff-Abnahmevereinbarungen und umgehen damit den direkten Wettbewerb mit etablierten Akteuren. Das transparente Pipeline-Tarifregime und die Offenmarktzugangsregeln des Regulierungsausschusses für Erdöl und Erdgas erleichtern die Beteiligung neuer Marktteilnehmer, ohne die Systemintegrität zu beeinträchtigen.

Marktführer der indischen Öl- und Gas-Downstream-Branche

Indian Oil Corporation Limited

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Reliance Industries Limited

Nayara Energy Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt im Ausbau integrierter Raffinerie- und Petrochemiekapazitäten sowie der dafür erforderlichen Logistik, um höhere Volumina an Kraftstoffen und chemischen Einsatzstoffen regionsübergreifend zu transportieren. Ein konkretes Signal ist die Einweihung des 9-MMTPA-Grünfeld-Integrationskomplexes für Raffinerie und Petrochemie von HPCL Rajasthan Refinery Limited in Pachpadra im Juli 2026, was auf eine Verschiebung hin zu wertschöpfenden Molekülen über das Wachstum bei Transportkraftstoffen hinaus hindeutet. Neben neuen Komplexen schaffen Brownfield-Erweiterungsprogramme Nachfrage nach Entflaschungsdiensten, Turnaround-Services, Katalysatoren, Versorgungseinrichtungen und Tanklagerkapazitäten. Indian Oil Corporation signalisiert zudem ein Multi-Standort-Erweiterungsprogramm über Panipat, Vadodara und Barauni, mit dem Ziel einer kombinierten Raffineriekapazität von 98,05 MMTPA bis Ende 2026.

Bei der Verteilung und dem Marktzugang unterstützen pipelineangebundene Terminals und Mehrproduktpipelines Freiräume für Lagerung, sekundäre Logistik und digital ermöglichte Modelle für die Wiederauffüllung im Einzelhandel. So spiegelt beispielsweise die Inbetriebnahme des Pipeline-Terminals Malkapur in Telangana durch Indian Oil (verbunden mit der Paradip-Hyderabad-Pipeline) fortgesetzte Investitionen in die Binnenverteilung und Versorgungssicherheit für Einzelhandels- und Großkunden wider. Die landesweite Einführung von E20 (wirksam ab April 2026) erhöht die Nachfrage nach ethanolkompatibler Mischinfrastruktur und Qualitätssystemen an Depots und Verkaufsstellen. Gleichzeitig prägen staatliche Eingriffe wie Obergrenzen für Raffineriemargen ein Betriebsumfeld, in dem integrierte Akteure, höhere Konversionskomplexität und flexible Produktpaletten dazu beitragen können, die nachgelagerte Cash-Generierung zu schützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Indian Oil Corporation Limited bekräftigte die Inbetriebnahmepläne für größere Kapazitätserweiterungsprojekte an seinen Raffinerien in Panipat, Vadodara und Barauni bis November-Dezember 2026, mit dem Ziel einer Gesamtraffineriekapazität von 98,05 MMTPA. Das Programm konzentriert den neuen Durchsatz auf etablierte Standorte, unterstützt die Versorgungssicherheit im Inland und stärkt die Exportoptionalität von Raffinerieprodukten.

- Juni 2026: Hindustan Petroleum Corporation Limited nahm die Rohöldestillationseinheit bei HPCL Rajasthan Refinery Limited nach Reparaturen infolge eines lokal begrenzten Brandes im April 2026 wieder in Betrieb. Der Wiederanlauf stellte einen zentralen Verarbeitungsschritt an einem strategisch wichtigen Integrationskomplex wieder her, während neue Kapazitäten hochgefahren werden.

- Oktober 2025: Shipping Corporation of India Limited unterzeichnete eine Absichtserklärung mit BPCL, HPCL und IOCL, um gemeinsam Rohöltanker zu erwerben, zu besitzen und zu betreiben, für den Transport von Erdöl- und Petrochemieladungen international sowie entlang der indischen Küste. Diese Zusammenarbeit zielt auf eine engere Kontrolle über die maritime Logistik für Rohöl und Produkte ab und verringert das Risiko der Frachtvolatilität für große Raffinerie- und Vermarktungsunternehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der indische Downstream-Markt für Öl und Gas Umsätze im Zusammenhang mit Raffinierung sowie der Vermarktung und Verteilung von Erdölprodukten, zuzüglich der nachgelagerten petrochemischen Produktion innerhalb Indiens, erfasst in aktuellen USD.

Umfangsausschlüsse: Wir schließen den Wert der vorgelagerten Produktion und Umsätze aus reiner Midstream-Pipelinetransmission aus, sofern diese nicht in nachgelagerte Vermarktungs- und Verteilungsdienstleistungen eingebunden sind.

Übersicht der Segmentierung

- Nach Typ

- Raffinerien

- Petrochemische Anlagen

- Nach Produkttyp

- Raffinierte Erdölprodukte

- Petrochemikalien

- Schmierstoffe

- Nach Vertriebskanal

- Direktverkauf/Großhandel

- Händler/Gewerbe

- Einzelhandel

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit der Darstellung, wie sich die nachgelagerte Aktivität Indiens vom Raffineriedurchsatz zur Groß- und Einzelhandelsversorgung bewegt, und verknüpfte dies anschließend mit öffentlichen Indikatoren, die jährlich aktualisiert werden können. Wir stützten uns auf Quellen wie das Ministry of Petroleum and Natural Gas und die Petroleum Planning and Analysis Cell für Sektorstatistiken, Produktnachfragesignale und Preisreferenzreihen, die dazu beitragen, das Modell fundiert zu halten.

Zur Gegenprüfung von Kapazitäts- und Betriebskontext nutzten wir zudem Quellen wie das Oil Industry Safety Directorate, Open-Government-Data-Portale, Zollhandelsstatistiken für Importe und Exporte von Raffinerieprodukten sowie fachbegutachtete Energiefachzeitschriften zu politischen und technologischen Auswirkungen (etwa Verbesserungen der Kraftstoffqualität). Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Presseberichte wurden herangezogen, um Projektzeitpläne und Betriebsänderungen zu bestätigen, und ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen sowie Prüfungen auf Sendungsebene für Import- oder Exportdaten halfen, Lücken in den Offenlegungen zu schließen. Diese Beispiele sind lediglich indikativ, und es wurden viele weitere Quellen zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, wie stark die Kapazität tatsächlich ausgelastet ist, wie sich die Produktpalette zwischen Transportkraftstoffen und petrochemischen Einsatzstoffen verschiebt, und wie sich der Kanalmix auf den realisierten nachgelagerten Wert auswirkt. Wir sprachen mit einer Mischung aus Interessenvertretern auf Raffinerie- und Vermarktungsseite, Vertriebspartnern und logistikbezogenen Teilnehmern sowie nachgelagerten Käufern in wichtigen Verbrauchskorridoren in Indien, und ihre Beiträge wurden anschließend genutzt, um Annahmen zu verifizieren und Datenlücken zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 19 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzte eine Mischung aus Top-down- und Bottom-up-Ansatz, bei der der nachgelagerte Wert auf Indien-Ebene aus Raffineriekapazität und Auslastungssignalen, der Nachfrage nach raffinierten Produkten sowie beobachteten Preis- und Margenbewegungen rekonstruiert und anschließend in aktuellen USD ausgedrückt wird. Die Gesamtsumme wurde dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch aus öffentlichen Finanzberichten hochgerechnete Stichproben und Kanalprüfungen, die indikative Volumina mit praktischen durchschnittlichen Preisannahmen kombinieren.

Zu den wichtigsten Eingaben zählten Raffineriedurchsatz und Kapazitätserweiterungen, Nachfrageindikatoren für wichtige Kraftstoffe, Preisdifferenzen zwischen Rohöl und Produkten, die den realisierten nachgelagerten Wert beeinflussen, der Zeitpunkt von Verschiebungen bei Kraftstoffqualität und Beimischung, die den Produktmix verändern, sowie das Import-Export-Gleichgewicht für Raffinerieprodukte, das die inländische Verfügbarkeit beeinflussen kann. Für die Prognose wurde eine Szenarioanalyse verwendet, damit unterschiedliche Nachfrage- und Margenumgebungen abgebildet werden konnten, und der endgültige Verlauf wurde an die Erwartungen von Experten hinsichtlich Auslastung, Produktmix und Zeitpunkt politischer Maßnahmen angepasst. Wo die Bottom-up-Sichtbarkeit für kleinere Betreiber begrenzt war, wurden Lücken durch verhältnisbasierte Skalierung anhand beobachtbarer Kapazität, Anzahl der Verkaufsstellen und Kanalintensität geschlossen und anschließend zur Plausibilitätsprüfung mit den nationalen Gesamtwerten abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Veränderungen der Raffineriekapazität, der Richtung der Kraftstoffnachfrage und der Handelsströme überprüft, und anschließend wurden Anomalien überprüft, bevor die Zahlen endgültig festgelegt wurden. Zeigte das Modell starke Veränderungen im Jahresvergleich, wurden die Annahmen überprüft und die Befragten bei Bedarf erneut kontaktiert, damit die Verschiebung als operativ bedingt bestätigt oder korrigiert werden konnte.

Ein mehrstufiges internes Überprüfungsverfahren wird angewendet, damit Einheiten, Umrechnungen und Reihenverknüpfungen über die Jahre hinweg konsistent bleiben, und die Freigabe erfolgt erst, nachdem Abweichungsprüfungen abgeschlossen sind. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des indischen Downstream-Öl- und Gasmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den indischen Downstream-Öl- und Gasmarkt können weit voneinander abweichen, da Unternehmen oft unterschiedliche Aktivitäten einbeziehen und Volumen- und Preisannahmen nicht immer auf denselben operativen Signalen beruhen. Unterschiede ergeben sich auch daraus, ob die Gesamtsummen an Auslastungs- und Produktnachfrageindikatoren gebunden sind oder ob sie sich stärker auf breite Ausgaben in der Wertschöpfungskette und den vollständigen Wert der Kraftstoffverkäufe stützen.

Die Hauptdifferenz ergibt sich daraus, ob der Downstream-Bereich als fokussierter Pool rund um Raffinierung, Vermarktung und petrochemische Produktion behandelt wird, oder ob umfangreiche Durchlaufumsätze aus Kraftstoffverkäufen und angrenzende Infrastruktur vollständig eingerechnet werden. In der Modellierung von Mordor Intelligence werden Prüfungen der Raffineriekapazitätsauslastung und der Produktnachfrage verwendet, um den Wert an die Betriebstätigkeit zu binden, während Posten wie der Wert der vorgelagerten Produktion außerhalb des Umfangs liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,11 Mrd. USD (2025) | |

| Branchenverlag A | 347,00 Mrd. USD (2024) | Diese Zahl scheint den Downstream-Bereich näher am vollständigen Wert der raffinierten Kraftstoffe und verwandter Aktivitäten zu behandeln, was die Gesamtsummen aufblähen kann, wenn Durchlaufumsätze und ein breiterer Infrastrukturbereich eingerechnet werden. |

| Globaler Verlag B | 282,40 Mrd. USD (2026) | Die Schätzung verwendet eine breitere Downstream-Definition und einen längeren Zeithorizont und wendet wahrscheinlich andere Annahmen zur Preis- und Margenentwicklung an, was den modellierten Wert nach oben verschieben kann, selbst wenn die Kernvolumina ähnlich sind. |

Der Vergleich zeigt, dass Entscheidungen zum Umfang und zur Wertkonstruktion den Großteil der Abweichung verursachen, insbesondere ob Durchlaufumsätze aus Kraftstoffverkäufen eingerechnet werden oder ob das Modell an Auslastungs- und Nachfragesignalen verankert bleibt. Indem die Schritte auf Kapazität, Produktmix und konsistente Währungszeitpunkte rückführbar gehalten werden, bleibt die Größenbestimmung wiederholbar und leichter zu überprüfen, wenn neue Betriebsdaten veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Öl- und Gas-Downstream-Markt im Jahr 2026?

Die Größe des indischen Öl- und Gas-Downstream-Marktes beträgt im Jahr 2026 USD 5,36 Milliarden und soll bis 2031 USD 6,81 Milliarden erreichen.

Welche CAGR wird für den indischen Downstream-Sektor zwischen 2026 und 2031 erwartet?

Der Markt soll über den Zeitraum 2026–2031 eine CAGR von 4,89 % verzeichnen.

Welches Segment wächst innerhalb der indischen Downstream-Wertschöpfungskette am schnellsten?

Petrochemische Anlagen sollen bis 2031 mit einer CAGR von 7,22 % wachsen und damit die traditionelle Kraftstoffraffinierung übertreffen.

Welche Rolle spielt die BS-VI-Kraftstoff-Compliance beim Marktwachstum?

Die BS-VI-Vorschriften lösten Raffinerieaufrüstungen von über USD 15 Milliarden aus und ermöglichten eine hochwertigere Kraftstoffproduktion sowie Effizienzgewinne.

Wie wirkt sich die zunehmende Elektrofahrzeugadoption auf die Benzinnachfrage aus?

Die Durchdringung von Elektrofahrzeugen könnte bis 2031 bis zu 20 % der städtischen Benzinnachfrage verdrängen und Raffinerien dazu veranlassen, den Fokus auf Kerosin, Schiffsbunker und Petrochemikalien zu verlagern.

Welche Bundesstaaten beherbergen die größten Raffinierungskapazitäten in Indien?

Gujarat führt mit den Komplexen Jamnagar und Vadinar, gefolgt von Maharashtra und nördlichen Gürtelanlagen wie Mathura und Panipat.

Seite zuletzt aktualisiert am: