Marktgröße und Marktanteil für Kraftstoffstationen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

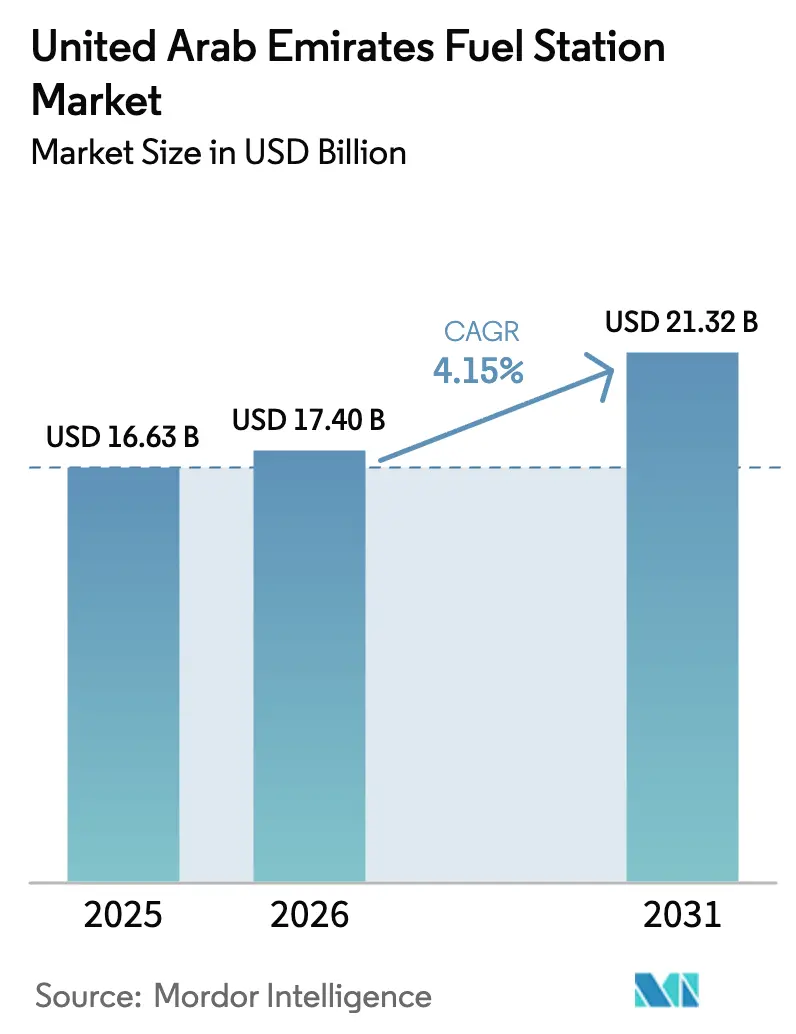

| Marktgröße im Basisjahr (2025) | 16.63 Milliarden US-Dollar |

| Marktgröße (2026) | 17.40 Milliarden US-Dollar |

| Marktgröße (2031) | 21.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftstoffstationen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Kraftstoffstationen in den Vereinigten Arabischen Emiraten wird voraussichtlich von 16,63 Milliarden USD im Jahr 2025 auf 17,40 Milliarden USD im Jahr 2026 steigen und bis 2031 21,32 Milliarden USD erreichen, mit einem CAGR von 4,15 % über den Zeitraum 2026–2031.

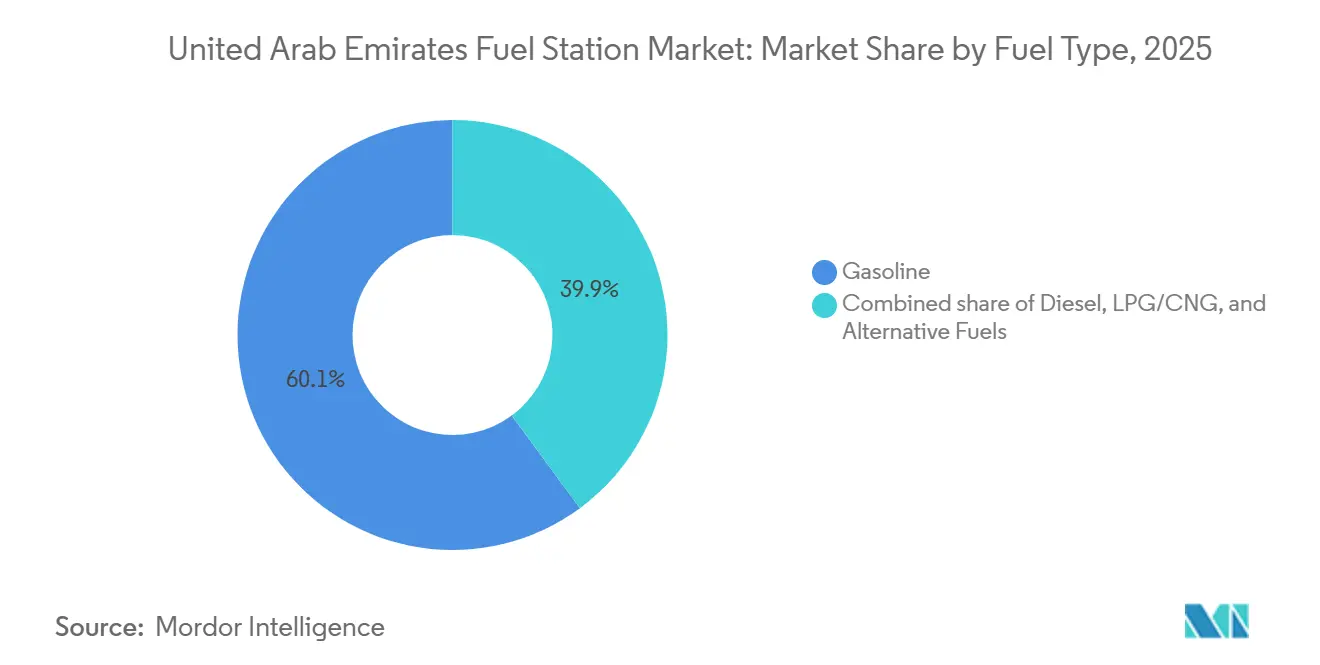

Benzin dominiert weiterhin mit einem Anteil von 60,1 %, doch Wasserstoff und EV-Laden zusammen verzeichnen einen CAGR von 23,5 % und signalisieren eine strukturelle Neugestaltung des Betankungsmix, den Betreiber parallel bewältigen müssen. Die Ausweitung des Fahrzeugbestands auf 4,56 Millionen Einheiten bis Juni 2025, ein Anstieg von 9,35 % im Jahresvergleich, sichert den Durchsatz, auch wenn Elektrifizierungsmaßnahmen die konventionelle Nachfrage schrittweise verringern. Die Einzelhandelsderegulierung führte 2015 zu monatlichen Kraftstoffpreisanpassungen, was die Margenvolatilität erhöhte, aber Bestandsdisziplin und dynamische Preisgestaltung belohnte. Formatinnovationen beschleunigen die Umsatzdiversifizierung: Kombinationen aus Kraftstoff und Convenience-Store erzielen nun einen Anteil von 49,9 %, während Multi-Energie-Hubs mit einem CAGR von 20,2 % expandieren, angetrieben durch Kooperationen von ADNOC Oasis und ZOOM. Autobahn-Serviceplätze, die mit den Erweiterungen der E11 und E311 verbunden sind, wachsen mit einem CAGR von 6,6 % und profitieren vom Fracht- und Tourismusverkehr, der Diesel und Premiumkraftstoff nachfragt.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp führte Benzin im Jahr 2025 mit einem Marktanteil von 60,1 % im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten, während alternative Kraftstoffe bis 2031 voraussichtlich mit einem CAGR von 23,5 % wachsen werden.

- Nach Serviceangebot hielten Kombinationsformate aus Kraftstoff und Convenience-Store im Jahr 2025 einen Anteil von 49,9 % an der Marktgröße für Kraftstoffstationen in den Vereinigten Arabischen Emiraten, während Multi-Energie-Hubs zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 20,2 % wachsen werden.

- Nach Stationsformat beherrschten traditionelle Vollservicestationen im Jahr 2025 einen Anteil von 54,5 % an der Marktgröße für Kraftstoffstationen in den Vereinigten Arabischen Emiraten; Autobahn-Serviceplätze verzeichneten mit einem CAGR von 6,6 % das höchste prognostizierte Wachstum.

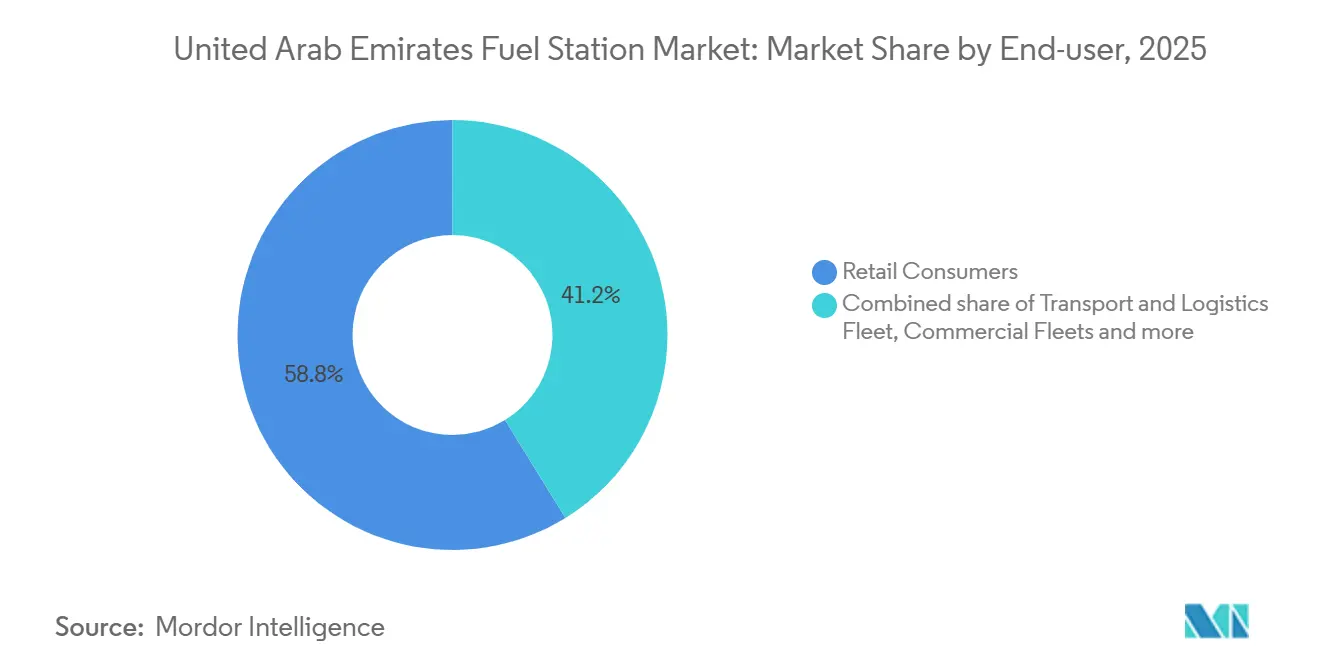

- Nach Endnutzer entfielen im Jahr 2025 58,8 % des Anteils auf Privatkunden, doch Transport- und Logistikflotten weisen mit einem CAGR von 7,1 % bis 2031 die schnellste Entwicklung auf.

- ADNOC Distribution, ENOC und Emarat kontrollierten im Jahr 2025 gemeinsam etwa 85 % der Einzelhandelsvolumina und signalisieren damit eine konzentrierte Wettbewerbsstruktur innerhalb des Marktes für Kraftstoffstationen in den Vereinigten Arabischen Emiraten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Kraftstoffstationen in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand | +1.2% | Nationaler Fokus auf Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Liberalisierte Einzelhandels-Kraftstoffmargenrichtlinie | +0.8% | National | Kurzfristig (≤2 Jahre) |

| Ausbau der Straßen- und Logistikinfrastruktur | +0.9% | National, Schwerpunkt auf E11, E311, Jebel Ali | Langfristig (≥4 Jahre) |

| Tourismusgetriebene Benzin- und Dieselnachfrage | +0.7% | Dubai, Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| KI-basierte Vorfeld-Automatisierung und vorausschauende Wartung | +0.4% | Frühe Einführung in Dubai, Abu Dhabi | Langfristig (≥4 Jahre) |

| Multi-Energie-Vorfelder zur Unterstützung der Netto-Null-Emissionen 2050 | +0.6% | National, Pilotstandorte in Abu Dhabi, Dubai | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand in den gesamten Vereinigten Arabischen Emiraten

Der registrierte Fahrzeugbestand wuchs bis Juni 2025 auf 4,56 Millionen Einheiten und stieg damit um 9,35 % im Jahresvergleich, da steigende Einkommen und begrenzte Massenverkehrsoptionen außerhalb der beiden größten Städte zusätzliche Fahrzeuge hinzufügten. Leichte Nutzfahrzeuge und SUVs dominieren die Neuzulassungen und stärken den Benzin- und Dieseldurchsatz trotz eines Anstiegs der Elektrofahrzeugverkäufe. Niedrige Kraftstoffsteuern und wettbewerbsfähige Zapfsäulenpreise fördern eine hohe Fahrleistung pro Fahrzeug im Vergleich zu europäischen Normen. ADNOC Distribution lieferte in den ersten neun Monaten des Jahres 2025 11,7 Milliarden Liter aus, ein Anstieg von 5,9 %, der die Flottenexpansion widerspiegelt. Betreiber verdichten ihre Netzwerke entlang der Korridore Dubai–Sharjah und Abu Dhabi–Al Ain, wo der Pendlerverkehr seinen Höhepunkt erreicht, und passen die Kapazität an Echtzeit-Nachfrageanalysen an.

Liberalisierte Einzelhandels-Kraftstoffmargenrichtlinie

Monatliche Preisanpassungen, die an den Brent-Rohölpreis gekoppelt sind, begannen im Jahr 2015 und übertrugen das Preisrisiko auf die Verbraucher, während Betreiber ihre Margen optimieren konnten. ADNOC Distribution verbesserte den Bruttogewinn in den ersten drei Quartalen 2025 um 12 %, indem es die Beschaffung absicherte und datengestützte Preisgestaltung nutzte. ENOC und Emarat übernahmen ähnliche Absicherungsstrategien, doch die Größenunterschiede begrenzen deren Aufwärtspotenzial. Die Richtlinie erhöht die Preissensibilität der Verbraucher und veranlasst Treueprogramme und gebündelte Convenience-Angebote, die den Verkehr in Hochpreisperioden sichern.

Ausbau der Straßen- und Logistikinfrastruktur

Mehr als 3 Milliarden USD flossen in den Jahren 2024–2025 in Autobahn- und Hafenausbauten, darunter die Verbreiterung der E11 und E311, um Frachtkorridore zum Hafen Jebel Ali zu stärken. Die Logistikaktivität, die im Jahr 2024 um 7,2 % gestiegen ist, fördert die Dieselnachfrage entlang erweiterter LKW-Strecken. Autobahnplätze, die mit diesen Arterien verbunden sind, erzielen 20–30 % höhere Einnahmen pro Quadratmeter im Vergleich zu städtischen Stationen, was ein CAGR-Wachstum von 6,6 % rechtfertigt. Der im Jahr 2024 gestartete Dubai Logistics Corridor verkürzt die Transitzeiten um 25 %, verstärkt die Konzentration des Betankungsbedarfs an strategischen Knotenpunkten und unterstützt Premium-Preisstrukturen.

Tourismusgetriebene Benzin- und Dieselnachfrage

Die internationalen Ankünfte erreichten im Jahr 2024 17,15 Millionen Besucher und fügten erhebliche Miet- und Taxikilometer hinzu, die 12–15 % des gesamten Benzin- und Dieselvolumens entsprechen. Der Flughafen Dubai International bearbeitete im Jahr 2024 87 Millionen Passagiere und stärkte die Bodentransportnachfrage rund um den Flughafen. Mit einem Ziel von 25 Millionen Besuchern für 2025 könnte die zusätzliche Nachfrage jährlich 200–250 Millionen Liter erreichen. Stationen in der Nähe von Touristenvierteln verzeichnen in Spitzenmonaten bis zu 20 % höheren Durchsatz, was Investitionen in mehrsprachige Schnittstellen und Premiumkraftstoffe antreibt. Die schrittweise Umstellung auf elektrische Mietwagenflotten könnte diesen Treiber jedoch nach 2027 abschwächen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau des EV-Ladenetzes | −0.9% | Dubai und Abu Dhabi mit Ausbreitung auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Deregulierte Zapfsäulenpreise verursachen Nachfragevolatilität | −0.5% | National | Kurzfristig (≤2 Jahre) |

| Einführung von Mitfahrdiensten und öffentlichem Nahverkehr | −0.4% | Dominant in Dubai, anderswo begrenzt | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsmandate für Taxis und letzte Meile | −0.6% | Dubai, Abu Dhabi | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau des EV-Ladenetzes

Öffentliche und halböffentliche Ladepunkte stiegen bis Ende 2025 auf 868, was einem Ladegerät pro 5.250 Fahrzeugen entspricht und den Schwellenwert der Internationalen Energieagentur für frühe Märkte übertrifft. Tesla fügte in den Jahren 2024–2025 12 Supercharger-Standorte hinzu und beschleunigte die Elektrifizierung im Premiumsegment. Das Risiko von gestrandetem Kapital entsteht, weil eine herkömmliche Zapfsäuleninsel 7–10 Jahre zur Amortisation benötigt, doch eine beschleunigte EV-Einführung könnte die Auslastung bis in die frühen 2030er Jahre verringern. Betreiber rüsten Standorte mit DC-Schnellladegeräten nach, obwohl ältere städtische Stromnetze Anschlusskosten-Hürden darstellen.

Elektrifizierungsmandate für Taxis und letzte Meile

Dubai verlangt, dass 30 % seiner mehr als 10.000 Taxis bis 2027 elektrisch oder hybrid sind, mit einer Steigerung auf 90 % bis 2030. Abu Dhabi skizziert analoge Ziele für 1.500 Taxis. Hochkilometersegmente verbrauchen bis zu viermal mehr Kraftstoff als Privatfahrzeuge, sodass die Politik städtische Stationen überproportional betrifft. Kurierfahrer der letzten Meile erproben Elektrotransporter und streben Betriebskosten von rund 0,08–0,10 USD pro Kilometer an, gegenüber 0,14–0,16 USD für Diesel. Stationen in der Nähe von Flottendepots schichten nun EV-Laden, Autowäsche und Telematikdienste übereinander, um sinkende Erdölvolumina auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp – Alternative Kraftstoffe steigen inmitten der Benzindominanz

Benzin sicherte sich im Jahr 2025 einen Marktanteil von 60,1 % im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten. Diesel bleibt für gewerbliche Flotten relevant, tendiert jedoch zu einem marginalen Rückgang, da die Elektrifizierung in Logistik- und öffentliche Bussegmente eindringt. Alternative Kraftstoffe, insbesondere Wasserstoff und EV-Laden, verzeichnen mit 23,5 % den schärfsten CAGR aller Kategorien, angetrieben durch staatliche Mandate und sinkende Ladekosten. ADNOC Distribution strebt bis 2028 500–750 Ladepunkte an und erweitert damit den Marktfußabdruck für Kraftstoffstationen in den Vereinigten Arabischen Emiraten in den Bereich Elektrizität. Wasserstoff bleibt aufgrund der Dispenserkosten und einer noch jungen Fahrzeugbasis im Pilotmaßstab, doch die strategische Positionierung heute bereitet Betreiber auf die Dekarbonisierung des Schwertransports vor. EV-Laden sticht als primärer Wachstumsvektor bis 2031 hervor, ermöglicht durch Vertrautheit der Verbraucher und Unterstützung des öffentlichen Sektors. Wer die Umstellung auf Multi-Energie verzögert, riskiert, hochmargigen Verkehr an Wettbewerber abzugeben, die Einzel-Energie-Dienste anbieten.

Die Marktgröße für alternative Kraftstoffe im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten wird voraussichtlich stetig steigen, da der politische Druck zunimmt, während die Beibehaltung von Diesel im Fernverkehr den Übergang abfedert. Flüssiggas und Erdgas zusammen nehmen einen mittleren einstelligen Bereich ein und werden in Taxis und ausgewählten Flotten gefördert, wo niedrigere Zapfsäulenpreise die Umrüstungskosten ausgleichen. Bis 2031 wird der kombinierte Anteil von Elektrizität und Wasserstoff voraussichtlich Benzin herausfordern und eine Neukalibrierung des Produktmix, der Lagerkonfiguration und der Preisalgorithmen erzwingen.

Nach Serviceangebot – Multi-Energie-Hubs definieren die Vorfeld-Wirtschaft neu

Im Jahr 2025 erzielten Kombinationsformate aus Kraftstoff und Convenience-Store 49,9 % des Segmentumsatzes, gestützt durch die Präsenz von ZOOM und ADNOC Oasis, die 25–35 % des Umsatzes auf Nicht-Kraftstoff-Artikel entfallen lassen. Multi-Energie-Hubs wachsen mit einem rasanten CAGR von 20,2 % und fügen Elektrizität und Wasserstoff zum Erdöl hinzu, um den Geldbeutelanteil zu vergrößern. ADNOC plant bis 2028 50–75 Flaggschiff-Multi-Energie-Umrüstungen und zielt auf Flotten ab, die Zuverlässigkeit und Einzel-Stopp-Betankung suchen. Kraftstoff-only-Standorte nehmen ab, da On-Demand-Betankungs-Apps wachsen; CAFU sammelte im Jahr 2024 15 Millionen USD ein und bediente bis Ende 2025 100.000 Nutzer.

Marktteilnehmer im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten erkennen, dass der Convenience-Einzelhandel gegen Zapfsäulenmargen-Schwankungen aus der Deregulierung schützt. Die Integration von Schnellrestaurants vertieft die durchschnittliche Korbgröße und verlängert die Verweildauer. ENOCs Partnerschaften mit Schnellrestaurants und Emarats Drive-Through-Kaffee-Initiativen reagieren auf die Verbrauchernachfrage nach kuratierten Erlebnissen. Die unvermeidliche Bifurkation positioniert städtische Mikro-Standorte für Schnelligkeit, während Autobahn-Serviceplätze auf Komfort und Annehmlichkeiten setzen und Betreiber zwingen, das Format an die Einzugsgebiet-Demografie anzupassen.

Nach Stationsformat – Autobahnplätze gewinnen, während traditionelle Standorte umgerüstet werden

Traditionelle Vollservice-Formate machten 2025 54,5 % des Umsatzes aus, werden aber voraussichtlich Marktanteile abgeben, da Kompakt- und Platzformate expandieren. Autobahn-Serviceplätze weisen eine 20–30 % höhere Umsatzdichte auf und wachsen mit einem CAGR von 6,6 % auf dem Rücken des Logistikverkehrs durch die erweiterten E11- und E311-Routen. ADNOC und ENOC haben mehrjährige Konzessionen auf diesen Korridoren gesichert und richten die Investitionsausgaben auf vorhersehbaren Durchsatz aus. Kompakte städtische Stationen unter 500 m² entstehen dort, wo Grundstücke mehr als 1.000 USD pro m² kosten; ENOC pilotierte drei solcher Standorte und erzielte 2025 Amortisationszeiten von unter vier Jahren.

Die Marktgröße für Kompakt- und Mikroformate im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten steigt, da Betreiber eine Netzwerkverdichtung ohne proportionale Kapitalbelastung anstreben. Regulatorische Hürden in Bezug auf Brandschutz und Netzkapazität verlangsamen das Rollout-Tempo, doch Rentabilitätsvorteile erhalten das Interesse aufrecht. Traditionelle Standorte werden schrittweise umgerüstet, wobei DC-Ladegeräte und digitalisierte Zahlungskioske hinzugefügt werden, um wettbewerbsfähig zu bleiben, und veraltete Überdachungsflächen nach und nach in Multi-Energie-Inseln umgewandelt werden, wenn die Nachfrage es erfordert.

Nach Endnutzer – Transport- und Logistikflotten beschleunigen

Privatkunden dominieren weiterhin mit einem Anteil von 58,8 % im Jahr 2025, angetrieben durch einen hohen Fahrzeugbestand und günstige Besteuerung. Dennoch verzeichnen Transport- und Logistikflotten einen CAGR von 7,1 %, gestützt durch einen Durchsatz von 14,1 Millionen TEU im Hafen Jebel Ali und ein Wachstum des Logistiksektors von 7,2 % im Jahr 2024. ADNOC Distribution verzeichnete 2025 einen Anstieg der gewerblichen Flottenvolumina um 9 %, da Flottenkartenprogramme Kunden an ausgehandelte Tarife binden. Industrienutzer, Bau und Bergbau, verbrauchen Diesel in abgelegenen Zonen, die von mobilen Betankungsfahrzeugen bedient werden, während Luftfahrt- und Marineniischen hochwertige Ströme über spezialisierte Terminals liefern.

Die vom Flottensegment erfasste Marktgröße im Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten wächst, weil der Straßengüterverkehr und die Lieferung auf der letzten Meile parallel zum E-Commerce expandieren. Elektrifizierungspiloten bei Kurieren und Taxis dämpfen das Erdölwachstum, erweitern aber die Elektrizitätseinnahmen für Multi-Energie-Vorfelder. Betreiber, die Rechnungszyklen, Telematikintegrationen und vorausschauende Lieferung maßschneidern, gewinnen Geldbeutelanteil und verteidigen sich gegen die für den Masseneinzelhandel typische Margenkompression.

Geografische Analyse

Dubai und Abu Dhabi machten zusammen schätzungsweise 65–70 % des Markterlöses für Kraftstoffstationen in den Vereinigten Arabischen Emiraten im Jahr 2025 aus, was die Dichte, den Tourismus und die Industrieaktivität widerspiegelt. Dubais 3,6 Millionen Einwohner und 17,15 Millionen Besucher im Jahr 2024 treiben einen robusten Einzelhandelsverkehr entlang des Sheikh-Zayed-Korridors und rund um den Flughafen Dubai International, der im Jahr 2024 87 Millionen Passagiere abfertigte. Abu Dhabi trägt Schwerlast- und Regierungsflottennachfrage bei, unterstützt durch 977 von ADNOC betriebene Standorte landesweit, von denen sich etwa 400 im Emirat befinden.

Sharjahs 1,8 Millionen Einwohner erzeugen zweimal täglich Pendlerspitzen; Stationen in der Nähe der E11- und E311-Korridore verzeichnen bis zu 15 % höheren Durchsatz als Standorte im Landesinneren. Fujairah erfasst grenzüberschreitende Ströme nach Oman und betankt die Marinebunkerung, obwohl die Einzelhandelsvolumina bescheiden bleiben. Ras Al Khaimah und Umm Al Quwain weisen die niedrigste Stationsdichte, aber das schnellste Haushaltswachstum auf und ziehen schrittweise Investitionen an. Die Marktgröße für Kraftstoffstationen in den Vereinigten Arabischen Emiraten für die nördlichen Emirate könnte daher den nationalen Durchschnitt in Prozent übertreffen, wenn auch von einer kleineren Basis aus.

Der grenzüberschreitende Kraftstofftourismus, der einst an der Grenze zu Oman bedeutsam war, hat sich seit der Liberalisierung der Preise in beiden Ländern abgeschwächt, doch Wochenendspitzen bleiben bestehen. Die geografische Strategie richtet daher die Investitionsausgaben auf Verkehrsprofile aus: Premium-Multi-Energie-Hubs bevölkern Dubai und Abu Dhabi, während kosteneffiziente Formate die weißen Flecken der nördlichen Emirate füllen. Fehlausrichtungen riskieren verlängerte Amortisationszeiten und operativen Widerstand.

Wettbewerbslandschaft

ADNOC Distribution, ENOC und Emarat betreiben zusammen über 1.350 Stationen und machen damit fast 85 % der Volumina aus, was einen engen Wettbewerbsrahmen innerhalb des Marktes für Kraftstoffstationen in den Vereinigten Arabischen Emiraten schafft. ADNOCs Börsengang im Jahr 2017 finanzierte Netzwerkwachstum und digitale Upgrades, die in KI-gesteuertem Vorfeld-Management und einer App mit 1,2 Millionen Nutzern gipfelten. ENOC co-branded mit TotalEnergies, um Premiumkraftstoffe anzubieten, während Emarat Idemitsu Q8-Schmierstoffallianzen nutzt, wobei jeder Treueprogramme und Schnellrestaurant-Kooperationen einsetzt, um sich zu differenzieren.

CAFUs On-Demand-Modell umgeht Immobilien und verarbeitet nun etwa 50.000 Lieferungen pro Monat nach einer Serie-B-Finanzierung von 15 Millionen USD im Jahr 2024. H2GO Power erprobt Wasserstoff-Dispenser entlang der Route Abu Dhabi–Dubai und beansprucht frühzeitig einen Platz im emissionsfreien Schwertransport. Kleinere Akteure wie Al-Futtaim Blue Fuel bleiben in der Nische und bedienen gewerbliche Flotten-B2B-Kunden. Teslas 12-Standorte-Supercharger-Netzwerk und Powertech Mobilitys Mall-basierte Ladegeräte bieten frühen EV-Nutzern Alternativen und erhöhen den strategischen Druck auf etablierte Anbieter, Elektrizität neben flüssigen Kraftstoffen hinzuzufügen.

Das Muster konvergiert auf vertikale Integration, Datenanalyse und Ökosystem-Bündelung. Betreiber, die keine Multi-Energie-Upgrades und digitalen Schichten finanzieren können, riskieren eine Erosion ihrer Marktstellung, da Kunden Komfort, App-basierte Zahlungen und ökologische Ausrichtung priorisieren.

Marktführer für Kraftstoffstationen in den Vereinigten Arabischen Emiraten

ADNOC Distribution

ENOC

Emarat

TotalEnergies

EPCO (Idemitsu Q8)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ADNOC Distribution kündigte 50 neue EV-Schnellladegeräte für die Korridore Dubai und Abu Dhabi an und hob damit sein Netzwerk auf 418 Punkte.

- Dezember 2025: ADNOC Distribution, der größte Kraftstoffeinzelhändler in den Vereinigten Arabischen Emiraten, wird den AE Coin-Stablecoin für Zahlungen an rund 980 Kraftstoff- und Convenience-Stationen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten akzeptieren.

- November 2025: H2GO Power erhielt die Genehmigung für drei Wasserstoffstationen in Masdar City und auf der Autobahn Abu Dhabi–Dubai, mit Inbetriebnahme Mitte 2026.

- September 2025: Das Kraftstoff-Technologie-Startup Nawgati hat eine Partnerschaft mit der Seed Group geschlossen, um digitale Lösungen an Kraftstoffstationen in den Vereinigten Arabischen Emiraten zu implementieren. Diese Initiative zielt darauf ab, den Betrieb zu modernisieren, Staus zu reduzieren und die Effizienz zu steigern.

Berichtsumfang für den Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten

Eine Kraftstoffstation, auch bekannt als Tankstelle oder Benzinstation, ist eine Einrichtung, die Kraftstoff und Motorenschmierstoffe für Kraftfahrzeuge verkauft. Kraftstoffzapfsäulen werden verwendet, um Benzin und Diesel in die Tanks von Fahrzeugen zu pumpen und die finanzielle Kosten des auf das Fahrzeug übertragenen Kraftstoffs zu berechnen.

Der Bericht über den Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten ist nach Kraftstofftyp, Serviceangebot, Stationsformat, Endnutzer und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, LPG/CNG und alternative Kraftstoffe unterteilt. Nach Serviceangebot ist der Markt in nur Kraftstoff, Kraftstoff und Convenience-Store, Kraftstoff/Convenience-Store/Schnellrestaurant und Multi-Energie-Hubs segmentiert. Nach Stationsformat ist der Markt in traditionellen Vollservice, Kompakt-/Mikrostationen und sonstige unterteilt. Nach Endnutzer ist der Markt in Privatkunden, gewerbliche Flotten, Industrienutzer, Transport-/Logistikflotten und Luft-/Seetransport unterteilt. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem erzielten Umsatz (in USD).

| Benzin |

| Diesel |

| Flüssiggas (LPG)/Erdgas (CNG) |

| Alternative Kraftstoffe (Wasserstoff, EV-Laden) |

| Nur Kraftstoff |

| Kraftstoff und Convenience-Store |

| Kraftstoff, Convenience-Store und Schnellrestaurant |

| Multi-Energie-Hubs (Kraftstoff + EV/H₂) |

| Traditioneller Vollservice |

| Kompakt-/Mikrostationen |

| Autobahn-Serviceplätze |

| Privatkunden |

| Gewerbliche Flotten |

| Industrienutzer |

| Transport- und Logistikflotten |

| Luft-/Seetransport |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Flüssiggas (LPG)/Erdgas (CNG) | |

| Alternative Kraftstoffe (Wasserstoff, EV-Laden) | |

| Nach Serviceangebot | Nur Kraftstoff |

| Kraftstoff und Convenience-Store | |

| Kraftstoff, Convenience-Store und Schnellrestaurant | |

| Multi-Energie-Hubs (Kraftstoff + EV/H₂) | |

| Nach Stationsformat | Traditioneller Vollservice |

| Kompakt-/Mikrostationen | |

| Autobahn-Serviceplätze | |

| Nach Endnutzer | Privatkunden |

| Gewerbliche Flotten | |

| Industrienutzer | |

| Transport- und Logistikflotten | |

| Luft-/Seetransport |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kraftstoffstationen in den Vereinigten Arabischen Emiraten heute?

Die Marktgröße für Kraftstoffstationen in den Vereinigten Arabischen Emiraten betrug im Jahr 2026 17,40 Milliarden USD und wird voraussichtlich mit einem CAGR von 4,15 % wachsen, um bis 2031 21,32 Milliarden USD zu erreichen.

Welcher Kraftstofftyp wächst in den Stationen der Vereinigten Arabischen Emirate am schnellsten?

Alternative Kraftstoffe, nämlich Wasserstoff und EV-Laden, verzeichnen einen CAGR von 23,5 % und übertreffen damit das Wachstum von Benzin und Diesel bei weitem.

Wer führt die Wettbewerbslandschaft für Kraftstoffstationen in den Vereinigten Arabischen Emiraten an?

ADNOC Distribution, ENOC und Emarat kontrollieren zusammen rund 85 % der Einzelhandelsvolumina, wobei ADNOC Distribution allein bis zum dritten Quartal 2025 977 Stationen betreibt.

Was treibt den Wandel des Stationsformats in den Vereinigten Arabischen Emiraten an?

Multi-Energie-Hubs und Autobahn-Serviceplätze expandieren schnell, angetrieben durch Infrastrukturausbauten, Elektrifizierungsmandate und die Verbrauchernachfrage nach gebündeltem Komfort.

Wie wird die Elektrifizierung von Taxis den Kraftstoffabsatz beeinflussen?

Dubais Mandat, bis 2030 90 % der Taxis auf elektrische oder hybride Antriebe umzustellen, wird voraussichtlich die konventionellen Kraftstoffvolumina in hochkilometrischen Segmenten reduzieren und Stationen dazu veranlassen, EV-Laden hinzuzufügen, um Verluste auszugleichen.

Welche Rolle spielen Convenience-Stores in der Stationswirtschaft?

Kombinationsformate aus Kraftstoff und Convenience-Store erzielen 25–35 % des Umsatzes aus Nicht-Kraftstoff-Artikeln und bieten damit einen Puffer gegen Margenvolatilität, die durch deregulierte Zapfsäulenpreise verursacht wird.

Seite zuletzt aktualisiert am: