Größe und Marktanteil des indischen Upstream-Öl-und-Gas-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.08 Milliarden US-Dollar |

| Marktgröße (2026) | 16.93 Milliarden US-Dollar |

| Marktgröße (2031) | 21.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

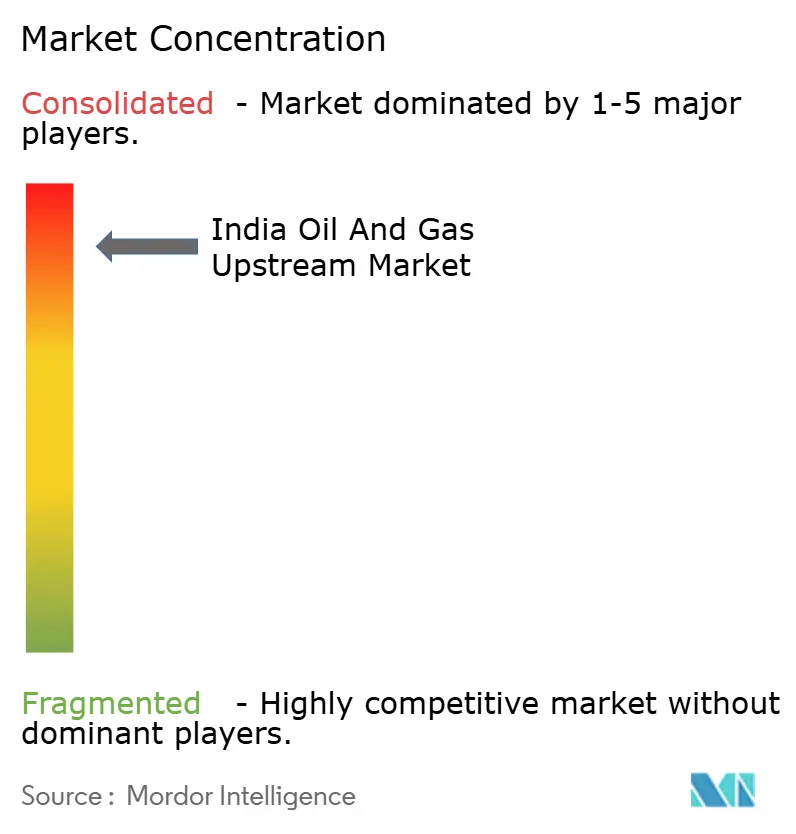

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Upstream-Öl-und-Gas-Marktes von Mordor Intelligence

Die Größe des indischen Upstream-Öl-und-Gas-Marktes wird für 2025 auf 16,08 Milliarden USD und für 2026 auf 16,93 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 21,56 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,95 % von 2026 bis 2031 entspricht und den schrittweisen Übergang des Sektors vom Rückgang der Altproduktion hin zu technologiegetriebenen Erholungsinitiativen widerspiegelt.

Starke politische Unterstützung, die Einführung digitaler Ölfelder und Projekte zur verbesserten Ölgewinnung (EOR) gleichen den Widerstand durch geologische Komplexität aus und ermöglichen es den Betreibern, zusätzliche Barrel aus alternden Anlagen zu fördern und damit das Importwachstum zu verlangsamen. Das Kapital verlagert sich in Richtung Tiefseeaussichten, wo große Entdeckungen an bestehende Infrastruktur angebunden werden können, während eine Welle von Stilllegungsverträgen entsteht, da Indiens erste Generation von Offshore-Plattformen das Ende ihrer Lebensdauer erreicht. Private Unternehmen führen agile Bohr- und Fertigstellungstechnologien ein, doch staatliche Unternehmen behalten durch Flächenbesitz und Altinfrastruktur die strategische Kontrolle. Engpässe in der Lieferkette bei Bohrgeräten, Stützmitteln und Unterwasserausrüstung bleiben die wichtigsten operativen Gegenwindfaktoren, werden jedoch allmählich durch die Ausweitung der heimischen Fertigung im Rahmen der „Make in India”-Mandate gelindert.

Wichtigste Erkenntnisse des Berichts

- Nach Ressourcentyp entfiel auf Rohöl im Jahr 2025 ein Umsatzanteil von 67,9 %, während Erdgas das am schnellsten wachsende Segment ist und bis 2031 mit einer CAGR von 7,0 % wächst.

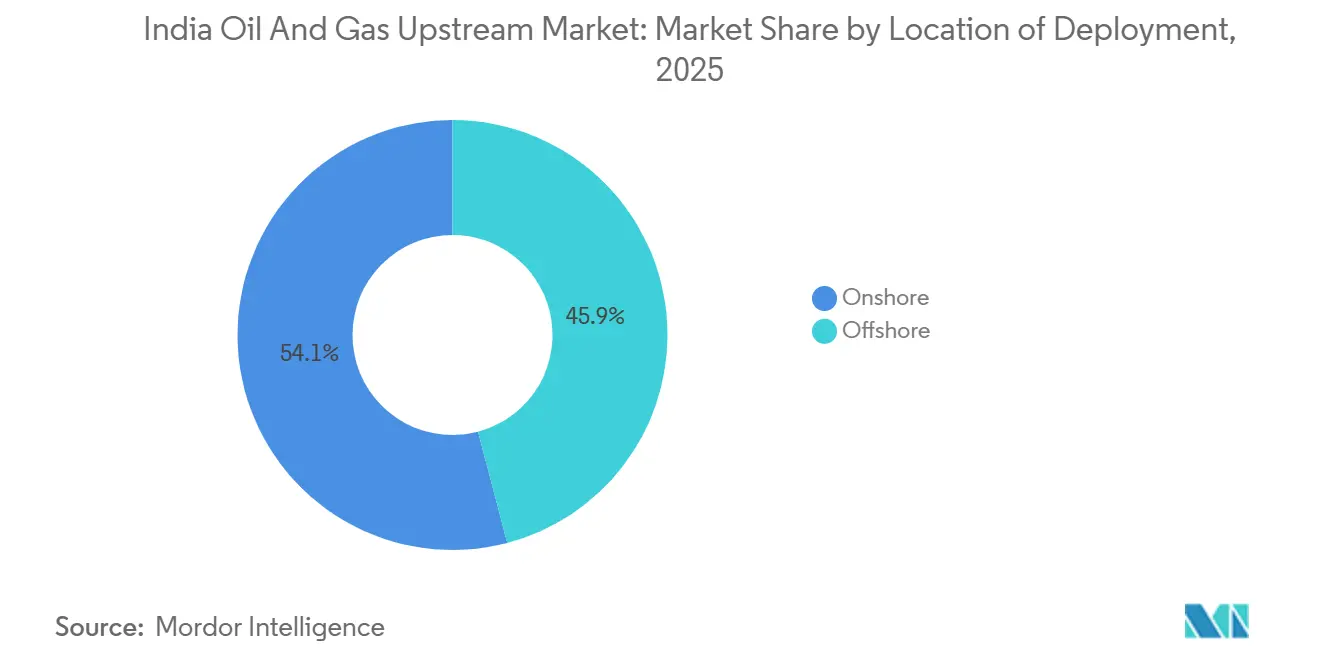

- Nach Einsatzort führten Onshore-Felder mit 54,1 % des Wertes im Jahr 2025, doch Offshore-Blöcke, insbesondere das Tiefseegebiet Krishna-Godavari, expandieren mit einer CAGR von 6,4 % über 2026–2031.

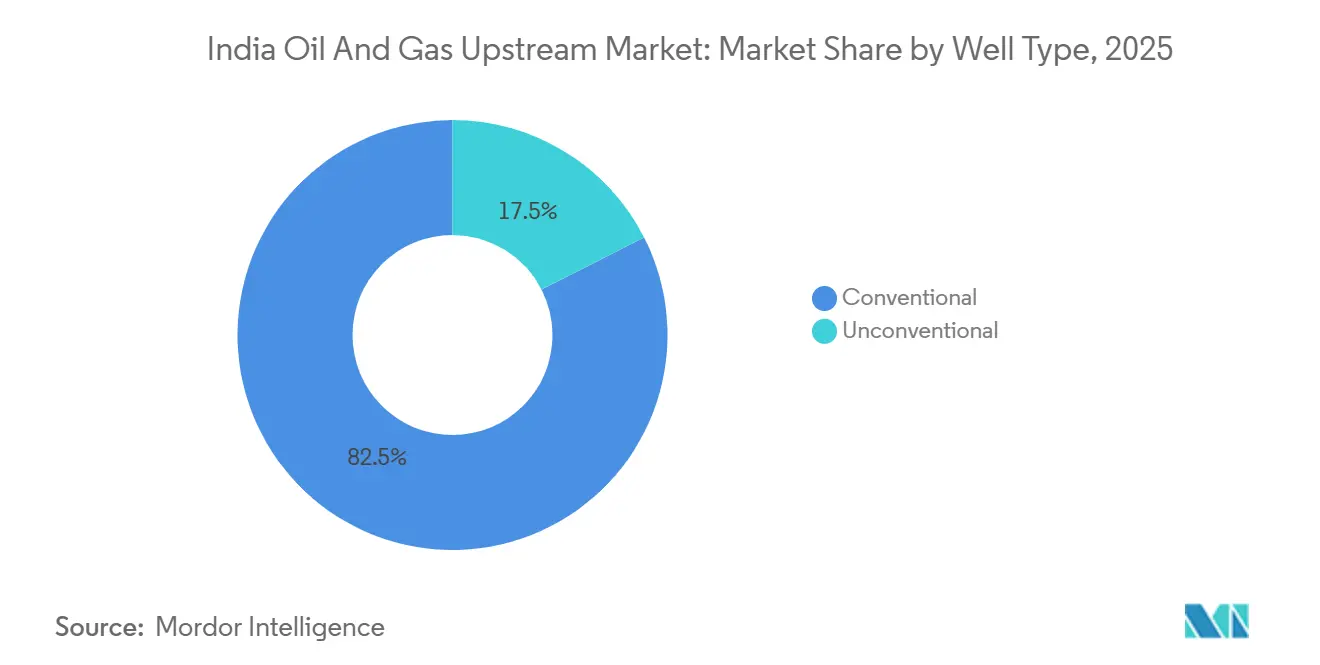

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher 82,5 % der Aktivitäten im Jahr 2025, während unkonventionelle Bohrlöcher mit einer CAGR von 6,2 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Dienstleistung entfielen auf Erschließung und Produktion 64,7 % der Ausgaben im Jahr 2025; die Stilllegung wächst mit einer CAGR von 6,8 % bis 2031 am schnellsten.

- ONGC und Oil India Limited zusammen erfassten 78 % der Rohölmengen im Jahr 2025, was eine hohe Konzentration, aber eine geringe Reservenersatzrate unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Upstream-Öl-und-Gas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige heimische Produktion treibt EOR-Investitionen an | +1.2% | National, konzentriert in Mumbai High, Cambay-Becken, Rajasthan | Mittelfristig (2–4 Jahre) |

| Ausweitung der OALP-Ausschreibungsrunden und HELP-Anreize | +1.5% | National, mit Grenzbecken in Andaman, Vindhyan, Saurashtra, die an Dynamik gewinnen | Langfristig (≥4 Jahre) |

| Reformen der Gaspreisindexierung verbessern die Projektökonomie | +1.0% | National, insbesondere für Gasentdeckungen im KG-Becken und Mahanadi-Becken von Vorteil | Kurzfristig (≤2 Jahre) |

| Einführung digitaler Ölfelder unter Führung indischer IT-Konzerne | +0.8% | National, frühe Einsätze in ONGC Mumbai High, OIL Assam-Feldern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige heimische Produktion treibt EOR-Investitionen an

Indiens Rohölproduktion sank 2025 auf 29,4 Millionen Tonnen, was den Druck für tertiäre Gewinnungsmethoden verstärkt, die die endgültige Ausbeute um 10–15 % steigern können.[1]Ministerium für Erdöl und Erdgas, "Indische Erdölstatistik 2025," mopng.gov.in ONGC genehmigte eine Alkali-Tensid-Polymer-Flutung im Wert von 680 Millionen USD im Jhalora-Feld mit dem Ziel, über acht Jahre zusätzliche 12 Millionen Barrel zu gewinnen. Vedantas Polymerprogramm im Mangala-Feld erhöhte den Gewinnungsfaktor bereits bis Mitte 2025 von 28 % auf 36 % und verlängerte die Plateauproduktion um bis zu sechs Jahre. Oil Indias zyklischer Dampfpilot erreichte ein günstiges Dampf-Öl-Verhältnis von 2,8 und eröffnet kommerzielle Perspektiven für 180 Millionen Barrel Schweröl. Diese Initiativen bleiben empfindlich gegenüber dem Brent-Preis; ein Preisrückgang von 15 % würde die Projektökonomie beeinträchtigen, da tertiäre Barrel Förderkosten von 22–28 USD pro Barrel verursachen, was etwa dem Doppelten der primären Förderkosten entspricht.

Ausweitung der OALP-Ausschreibungsrunden und HELP-Anreize

Die OALP-Runde X vergab im Februar 2026 31 Blöcke mit einer Fläche von 58.000 km², darunter neun Tiefsee-Andaman-Gebiete, die unter früheren Steuerbedingungen nie Gebote angezogen hatten.[2]Generaldirektion für Kohlenwasserstoffe, "OALP-Runde X Pressemitteilung," dghindia.gov.in Die Revenue-Share-Verträge von HELP ermöglichen es den Betreibern, vollständige Explorationsabschreibungen abzuziehen, wodurch die effektive Steuerlast auf Grenzbeckenentdeckungen auf 52 % gesenkt wird. Die Beteiligung weitete sich auf 14 neue Teilnehmer aus, darunter drei Konzerne aus dem Bereich erneuerbare Energien, die das Transitionsrisiko absichern, obwohl ONGC und Oil India durch das Angebot höherer staatlicher Anteile den größten Teil der Flächen erwarben. Eine neue Bohr-oder-Aufgabe-Klausel zwingt zur Bohraufnahme innerhalb von 36 Monaten und verhindert spekulatives Horten, das einst 42 % der lizenzierten Flächen brachliegen ließ. Frühe 3D-Seismik im Mahanadi-Offshore-Block hat bereits vier Leads mit 1,2 Billionen Kubikfuß prospektivem Gas kartiert, doch die erste Produktion liegt noch mehr als sieben Jahre entfernt, da Tiefsee-Anbindungen ein Anfangskapital von 300–500 Millionen USD erfordern.

Reformen der Gaspreisindexierung verbessern die Projektökonomie

Die vierteljährliche Indexierung, die an Henry Hub, National Balancing Point und AECO-Benchmarks gekoppelt ist, erhöhte die administrierte Obergrenze für Altgas von 6,50 USD auf 8,20 USD pro MMBtu im Jahr 2025 und verringerte damit den Abstand zum Spot-LNG, das Anfang 2026 durchschnittlich 11,40 USD betrug.[3]Zelle für Erdölplanung und -analyse, "Gaspreisbekanntmachung Januar 2025," ppac.gov.in Die höhere Obergrenze verbesserte die internen Renditen auf Grenzfelder um 3–4 Prozentpunkte. Die Satellitenentwicklung von Reliance-BP im Wert von 1,1 Milliarden USD in KG-DWN-98/2 nutzt die Reform; die 22 Kilometer lange Fließleitung erreicht bestehende Infrastruktur und wird bis Ende 2027 5 MMSCMD hinzufügen. Eine Untergrenze von 4,00 USD pro MMBtu schützt Projekte vor Preisschocks wie im Jahr 2020, doch Kohleflözgas und Schiefergas bleiben bei 5,61 USD gedeckelt, was unkonventionelle Investitionen trotz beträchtlichem Ressourcenpotenzial entmutigt.

Einführung digitaler Ölfelder unter Führung indischer IT-Konzerne

ONGCs Pragya-AIX-Plattform streamt nun Daten von 3.200 Bohrlochköpfen in Machine-Learning-Modelle, die Ausfälle 72 Stunden im Voraus prognostizieren, die Ausfallzeiten um 18 % reduzieren und 2025 eine Produktion im Wert von 47 Millionen USD sichern. Tata Consultancy Services übernimmt Edge-Analytics, um Cybersicherheits- und Latenzrisiken zu vermeiden, die die Cloud-Übertragung für vier Offshore-Plattformen im Jahr 2024 mit sich bringt. Schlumbergers DELFI-Pilot im Jorajan-Feld von Oil India reduzierte die unproduktive Bohrzeit von 22 % auf 14 % durch automatische Kalibrierung der Geosteering-Parameter. Digitale Zwillinge von Reliance-IBM modellierten 10.000 Produktionsszenarien für KG-D6 und verlängerten die Plateauproduktion um 18 Monate. Der Engpass ist das Fachkräfteangebot; nur 8 % der jährlich 12.000 Absolventen im Bereich Erdölingenieurwesen verfügen über Datenwissenschaftskenntnisse, was Betreiber zwingt, Personal von IT-Unternehmen mit Kostenzuschlägen von 40–60 % abzuordnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geologische Komplexität reifer Onshore-Becken | -0.4% | National, ausgeprägt in Assam-Arakan-Verwerfungsblock-Reservoiren, heterogenen Karbonaten des Cambay-Beckens, druckentleerten Zonen in Mumbai High | Langfristig (≥4 Jahre) |

| Langwierige Umwelt- und Landerwerbsgenehmigungen | -0.4% | National, besonders schwerwiegend in ökologisch sensiblen Gebieten wie Dibru-Saikhowa, Westghats, Küstenregulierungszonen | Langfristig (≥4 Jahre) |

| Mangel an inländischem Stützmittelangebot in Fracking-Qualität | -0.3% | National, schränkt unkonventionelle Vorkommen in Cambay-Schiefer, Damodar-Kohleflözgas und Tight-Gas-Formationen ein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geologische Komplexität reifer Onshore-Becken und langwierige Umweltgenehmigungen

Die 47-jährige Produktionsgeschichte von Mumbai High hat den Reservoirdruck in 60 % der Verwerfungsblöcke unter den Blasenpunkt gesenkt und damit einen Gasausbruch ausgelöst, der die Ölmobilität beeinträchtigt. Wasser-Wechsel-Gas-Verfahren kosten nun 18–24 USD pro inkrementellem Barrel. Die Karbonate des Cambay-Beckens variieren in ihrer Permeabilität um drei Größenordnungen innerhalb von 50 Metern, was gleichmäßige Wasserflutungen unwirksam macht und 18–24 Monate Reservoirmodellierung zur Kalibrierung der Geostatistik erfordert. In Assam-Arakan weisen die verworfenen Barail-Sandsteine durchschnittlich acht Hektar große Dachkompartimente auf, die vier bis sechs vertikale Produzenten für die Wirtschaftlichkeit erfordern, was die Such- und Erschließungskosten auf über 30 USD pro Barrel treibt. Unterdessen verbrachte ONGCs Dibru-Saikhowa-Kampagne 31 Monate mit dem Warten auf die Waldfreigabe; die endgültige Genehmigung beschränkt das Bohren auf vier Trockenzeitsmonate und schreibt eine Echtzeit-Wildtierüberwachung vor.[4]Umweltministerium, "Waldfreigabebescheid für Dibru-Saikhowa," moef.gov.in Eine Änderung des Wildtierschutzgesetzes von 2024 verpflichtet Betreiber außerdem, Habitatfonds in Höhe von 2 % der Projektinvestitionen zu finanzieren, was die Amortisationszeiten um bis zu neun Monate verlängert.

Mangel an inländischem Stützmittelangebot in Fracking-Qualität

Im Jahr 2025 eingeführte Antidumpingzölle reduzierten die Importe chinesischer Keramikstützmittel um 22 % und verringerten das Angebot auf 142.000 Tonnen.[5]Generaldirektion für Handelsschutzmaßnahmen, "Antidumpingzoll auf Keramikstützmittel," dgtr.gov.in ONGCs Mehsana-Werk fügt jährlich 60.000 Tonnen hinzu, aber seine Druckfestigkeit von 8.000 psi begrenzt den Einsatz auf Formationen flacher als 3.000 Meter. Tiefe Cambay-Schiefer-Ziele benötigen Material mit 12.000 psi, während Damodar-Kohleflözgas-Flöze Mischungen aus teurem Keramik- und harzbeschichtetem Sand erfordern, was die Fertigstellungskosten um 0,5 Millionen USD pro Bohrloch erhöht. Neun unkonventionelle Pilotprojekte wurden 2025 verzögert, da Betreiber Stützmittel für Bohrlöcher mit höherer Rendite rationierten. Carbo Ceramics baut eine 85 Millionen USD teure Anlage in Gujarat, die 2027 in Betrieb gehen soll, aber das Angebot wird noch mindestens weitere 18 Monate knapp bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Dynamik übertrifft Onshore-Maßstab

Offshore-Entwicklungen wachsen bis 2031 mit einer CAGR von 6,4 %, während Onshore-Anlagen nur um 3,8 % expandieren, doch Onshore trug 2025 immer noch 54,1 % des Wertes zum indischen Upstream-Öl-und-Gas-Markt bei. Reliance-BP bewies, dass Unterwasser-Anbindungen die Entwicklungszeiträume halbieren können; KG-D6 wechselte durch die Nutzung bestehender Verteiler innerhalb von zwei Jahren von der Genehmigung zu 28 MMSCMD. ONGCs Tiefseeprojekt 98/2 benötigt eine 180 Kilometer lange Pipeline, die 620 Millionen USD zusätzlich kostet und die erste Gaslieferung auf 2029 verzögert.

Onshore-Projekte profitieren von reifen Leitungsnetzen: Vedantas Barmer-Hub verbindet 340 Bohrlöcher mit zentraler Verarbeitung zu Such- und Erschließungskosten, die 34 % unter typischen Offshore-Vergleichswerten liegen, was die Wirtschaftlichkeit nahe der Oberfläche stärkt. Allerdings benötigen 14 von 37 Flachwasser-Cambay-Jackets bis 2028 strukturelle Aufrüstungen, eine Rechnung von 190 Millionen USD, die die Renditen auf alternde Anlagen drückt. Die bevorstehende Offshore-Windzonierung hat Betreiber gezwungen, 18 % der prospektiven Flächen in den Meeren von Gujarat und Tamil Nadu aufzugeben, was den künftigen Explorationsraum einschränkt.

Nach Ressourcentyp: Gas steigt auf, während Öl stagniert

Erdgas verzeichnet das höchste Wachstum im indischen Upstream-Öl-und-Gas-Markt und wächst bis 2031 mit einer CAGR von 7,0 % auf der Grundlage von 12,8 Millionen neuen Stadtgasanschlüssen, die 2025 hinzugefügt wurden. Rohöl sieht sich trotz eines Anteils von 67,9 % im Jahr 2025 strukturellen Gegenwindfaktoren gegenüber, da die heimischen Mengen auf 29,4 Millionen Tonnen sanken und die Importabhängigkeit 87,3 % erreichte.

Reliance-BP steigerte die KG-D6-Produktion im Dezember 2025 auf 30 MMSCMD, deckte 11 % der nationalen Nachfrage und reduzierte LNG-Importe, die mit 11,20 USD pro MMBtu bepreist waren. Der Gasverbrauch im Energiesektor stieg 2025 um 9,2 % mit 4,8 GW neuer Gas-und-Dampf-Kapazität. Die Ölgewinnungsfaktoren bleiben niedrig: Mumbai High liegt im Durchschnitt bei 32 %, was Pläne für eine mischbare CO₂-Injektion antreibt, die einen Erfassungs-Hub im Wert von 1,2 Milliarden USD erfordern würde. Infrastrukturdefizite behindern die Monetarisierung; die Urja-Ganga-Leitung lief aufgrund von Verzögerungen beim Stadtgasausbau in Uttar Pradesh und Bihar nur mit 62 % Auslastung.

Nach Bohrlochtyp: Konventionelle Arbeitspferde, unkonventionelles Versprechen

Konventionelle Bohrlöcher dominierten 82,5 % der Aktivitäten im indischen Upstream-Öl-und-Gas-Markt im Jahr 2025 und konzentrierten sich auf bewährte Miozän- und Eozän-Reservoire. Unkonventionelles Bohren expandiert mit einer CAGR von 6,2 %, doch horizontale Cambay-Schiefer-Bohrlöcher verzeichneten im ersten Jahr einen Rückgang von 68 %, was den Bedarf an engerem Abstand und mehrstufigen Fracs aufzeigt, die durch das Stützmittelangebot eingeschränkt sind.

Die Optimierung ist datengesteuert: Glasfasersensorik auf der Neelam-Plattform stellte 840 BOPD wieder her, indem sie Strömungen hinter dem Gehäuse zu einem Bruchteil der Sidetrack-Kosten erkannte. Schwer-Öl-Zyklus-Dampf-Pilotprojekte erreichten eine Ausbeute von 22 %, aber die Kohlenstoffintensität ist dreimal so hoch wie bei konventionellen Barrel, was künftige regulatorische Risiken birgt. Kohleflözgas-Mengen stiegen um 14 % auf 1,1 Milliarden Kubikmeter, immer noch gering, da Obergrenzen für die Wasserentsorgung die Produktion in ökologisch sensiblen Bezirken begrenzen.

Nach Dienstleistung: Produktion dominiert, Stilllegung entsteht

Erschließung und Produktion erfassten 64,7 % der Ausgaben im Jahr 2025; die Exploration erhielt 18,2 %, wobei ONGC 1,1 Milliarden USD für 12.000 km² 3D-Seismik in den Grenzbecken Mahanadi und Andaman budgetierte. Die Stilllegung ist der am schnellsten wachsende Bereich des indischen Upstream-Öl-und-Gas-Marktes mit einer CAGR von 6,8 %, da neue Vorschriften die Plattformentfernung innerhalb von fünf Jahren nach Betriebseinstellung vorschreiben, was sektorweite Verbindlichkeiten von 4,2 Milliarden USD bis 2035 bedeutet.

Der Mangel an Schwerlasthebschiffen stellt einen logistischen Engpass dar; Indien verfügt nur über zwei Einheiten, die 4.000–8.000 Tonnen schwere Jackets handhaben können, was Betreiber zwingt, ausländische Einheiten zu Tagesraten von 320.000–450.000 USD zu chartern. Produktionsdienstleistungen verlagern sich zur Automatisierung: 87 Bohrlöcher betreiben nun elektrische Tauchmotorpumpen von Schlumberger, die den Stromverbrauch um 11 % senken und die Betriebsdauer auf 26 Monate verlängern, was eine Bewegung hin zu vorausschauender Wartung belegt.

Geografische Analyse

Reife westliche Offshore- und aufstrebende östliche Tiefseeprovinzen lieferten 2025 gemeinsam 64 % des nationalen Upstream-Wertes, weisen jedoch gegensätzliche Risiko-Rendite-Profile auf. Mumbai High förderte 2025 11,8 Millionen Tonnen Rohöl, aber der durchschnittliche Wasseranteil ist auf 52 % gestiegen, was die Betriebskosten auf 22 USD pro Barrel erhöht. Gasreiche Krishna-Godavari-Felder stiegen schnell an; KG-D6 allein liefert 30 MMSCMD zu Erschließungskosten von 1,8 USD pro tausend Kubikfuß, 38 % unter dem Durchschnitt eigenständiger Plattformen.

Das Barmer-Becken in Rajasthan produzierte 2025 172.000 BOPD aus mächtigen Fatehgarh-Sandsteinen; Polymerflutungen verbessern hier die Verdrängungseffizienz und halten die Förderkosten wettbewerbsfähig. Die schubverworfenen Reservoire von Assam-Arakan erzeugten 3,6 Millionen Tonnen, erfordern aber mehrere Produzenten pro Linse, was die Kosten auf über 30 USD pro Barrel treibt. Die Karbonat-Heterogenität des Cambay-Beckens drückt die Wasserflutungsausbeute auf 22 % und veranlasst Pilotprojekte für mischbare Gasinjektion.

OALP hat die Explorationsgrenze nach Osten verschoben: Neun Andaman-Tiefseeblöcke und sieben Vindhyan-Gebiete wurden 2026 lizenziert, aber eine erste Produktion ist vor 2031 angesichts der Vorlaufzeiten für Seismik, Bohrung und Pipeline unwahrscheinlich. Die Gasmonetarisierung im Nordosten hängt von der verzögerten Barauni-Guwahati-Pipeline ab, die nach Landerwerbsrückschlägen in 14 Bezirken nun für 2027 geplant ist.

Wettbewerbslandschaft

Der indische Upstream-Öl-und-Gas-Markt ist mäßig konzentriert: ONGC und Oil India lieferten 78 % des Rohöls im Jahr 2025, verzeichneten jedoch jeweils Reservenersatzquoten unter 0,7, was Explorationsdefizite unterstreicht. Private Joint Ventures wie Reliance-BP verbinden Kapitaldisziplin mit Unterwasser-Know-how und erzielen eine Explorationserfolgsrate von 60 % im Krishna-Godavari-Becken, mehr als doppelt so hoch wie der nationale Durchschnitt. Vedantas Polymerflutung erhöhte den Mangala-Gewinnungsfaktor um acht Prozentpunkte, aber der Break-even hängt von Preisen über 68 USD pro Barrel ab, was Projekte nachfrageseitigen Schocks aussetzt.

Chancen in weißen Flecken konzentrieren sich auf unkonventionelles Gas, Stilllegung und digitale Dienstleistungen. Nur zwei inländische Schwerlasthebschiffe existieren für 127 Plattformen, die zur Entfernung vorgesehen sind, was dringenden Bedarf an Meeresvertragskapazität schafft. Digitale Zwillinge und Edge-Analytics reduzierten die ONGC-Ausfallzeiten 2025 um 47 Millionen USD, doch 60 % der Onshore-Bohrlöcher verlassen sich immer noch auf manuelle Drosselanpassungen, was eine ungleichmäßige Technologiediffusion signalisiert.

Kleinere unabhängige Unternehmen wie Hindustan Oil Exploration produzieren zusammen 8.400 BOE/Tag, zu wenig für eigenständige Anlagen; sie müssen Durchleitungsgebühren akzeptieren, die bis zu 24 % des Bohrlochkopfwertes erfassen und die Projektökonomie beeinträchtigen. Dienstleistungsunternehmen antworten mit modularen Verarbeitungsgestellen und Mietkompressoren, die die Schwellenmengen für wirtschaftliche Anbindungen senken.

Marktführer der indischen Upstream-Öl-und-Gas-Branche

Oil and Natural Gas Corporation

Reliance Industries Limited

Oil India Limited

Hindustan Oil Exploration Co.

Vedanta Ltd (Cairn)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Air Water India erwarb eine großtechnische Industriegasanlage im Tata Steel-Werk in Jamshedpur im Rahmen eines 20-jährigen Betriebs- und Wartungsvertrags (O&M). Die Anlage soll im November 2025 den Betrieb aufnehmen und Sauerstoff, Stickstoff und Argon liefern sowie die Verfügbarkeit von verflüssigten Gasen in Ost- und Nordindien verbessern.

- August 2025: SNF erwarb Obsidian Chemical Solutions, einen schnell wachsenden Anbieter von Spezialchemikalien im Permian-Becken. Diese Akquisition stärkt SNFs Fähigkeiten in den Bereichen Stimulation, Säurebehandlung, Zementierung, Ausbohrung und Behandlung von Produktionswasser. Der Deal erweitert SNFs Serviceeffizienz, Fertigungskapazität und Produktangebot für Öl- und Gaskunden.

- August 2025: HPCL schloss eine 10-jährige LNG-Liefervereinbarung mit ADNOC Gas über 0,5 Millionen Tonnen pro Jahr ab. Diese Vereinbarung stärkt Indiens Erdgasversorgung und unterstützt das Ziel, den Gasanteil am Energiemix zu erhöhen. Der Deal stärkt auch die Energiebeziehungen zwischen Indien und den Vereinigten Arabischen Emiraten und gewährleistet stabile LNG-Importe über das Chhara-Terminal.

- Juli 2025: Reliance, ONGC und BP unterzeichneten eine gemeinsame Betriebsvereinbarung für die Offshore-Exploration in Block GS-OSHP-2022/2 im Saurashtra-Becken, der eine Fläche von 5.454 km² abdeckt. ONGC wird die Explorationsarbeiten leiten, um das Kohlenwasserstoffpotenzial des Blocks zu bewerten. Diese Zusammenarbeit stellt einen bedeutenden Schritt zur Stärkung der langfristigen Energiesicherheit Indiens dar.

Berichtsumfang des indischen Upstream-Öl-und-Gas-Marktes

Upstream bezieht sich auf die Explorations- und Produktionsphasen der Öl- und Gasindustrie. Vom vorläufigen Explorationsstadium bis zur Förderung konzentriert sich der Upstream-Sektor der Öl- und Gasindustrie auf alle beteiligten Schritte. Der Umfang des indischen Upstream-Öl-und-Gas-Marktes umfasst:

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des indischen Upstream-Öl-und-Gas-Marktes bis 2031?

Der indische Upstream-Öl-und-Gas-Markt soll bis 2031 einen Wert von 21,56 Milliarden USD erreichen.

Wie schnell wird die Erdgasproduktion voraussichtlich wachsen?

Die Erdgasproduktion soll zwischen 2026 und 2031 mit einer CAGR von 7,0 % wachsen, dem schnellsten Wachstum unter den Ressourcentypen.

Welches Segment wächst bei den Dienstleistungsausgaben am schnellsten?

Stilllegungsdienstleistungen sind der am schnellsten wachsende Bereich mit einer CAGR von 6,8 %, da 127 Plattformen das Ende ihrer Lebensdauer erreichen.

Warum beschleunigen sich Projekte zur verbesserten Ölgewinnung?

Der Rückgang der Produktion auf reifen Feldern und unterstützende Brent-Preise haben Betreiber dazu veranlasst, Polymer- und Chemikalienflutungen einzusetzen, die die Ausbeute um bis zu 15 % steigern können.

Wie helfen die jüngsten Gaspreisreformen der Projektökonomie?

Eine höhere Obergrenze von 8,20 USD pro MMBtu und eine Untergrenze von 4,00 USD verringerten den Abstand zum LNG-Preis und fügten den internen Renditen auf Grenzgasfelder 3–4 Prozentpunkte hinzu.

Welcher Versorgungsengpass betrifft das unkonventionelle Bohren?

Inländische Engpässe bei hochfestem Keramikstützmittel haben neun Schiefer- und Kohleflözgas-Pilotprojekte verzögert, eine Lücke, die nur teilweise durch ONGCs neue Mehsana-Anlage geschlossen wird.

Seite zuletzt aktualisiert am: