Größe und Marktanteil des indischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.28 Milliarden US-Dollar |

| Marktgröße (2026) | 24.42 Milliarden US-Dollar |

| Marktgröße (2031) | 31.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

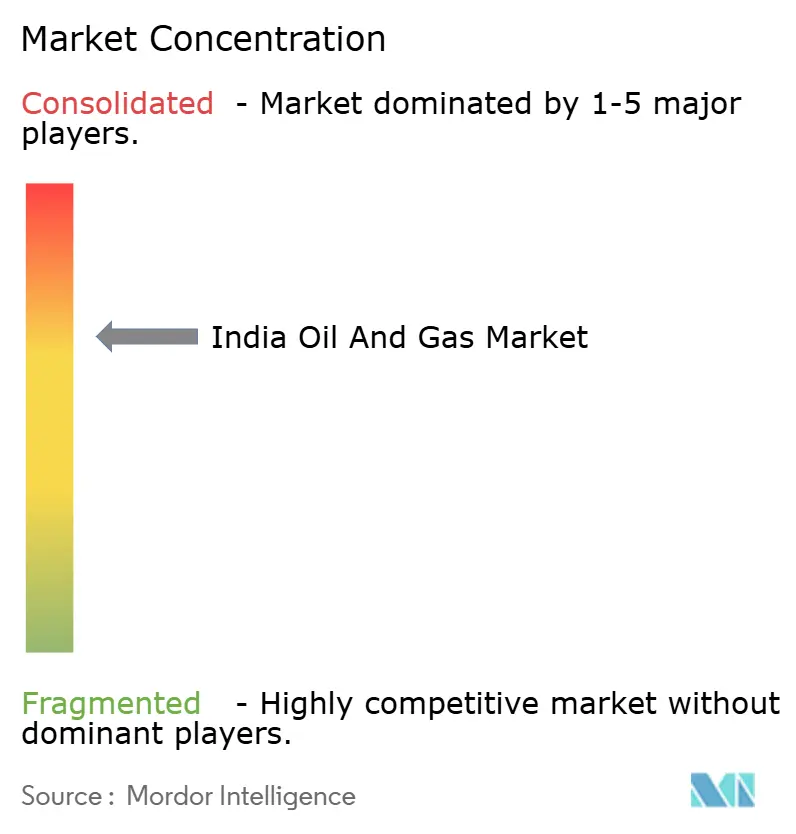

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Öl- und Gasmarktes von Mordor Intelligence

Die Größe des indischen Öl- und Gasmarktes wird voraussichtlich von 23,28 Mrd. USD im Jahr 2025 auf 24,42 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 31,24 Mrd. USD erreichen.

Das Wachstum spiegelt den politischen Schwung im Rahmen der Open Acreage Licensing Policy wider, eine sich ausdehnende Stadtgasverteilungsinfrastruktur, die nun 530 Millionen Menschen versorgt, sowie Raffineriedurchsätze, die im Geschäftsjahr 2025 auf 257 Millionen Tonnen gestiegen sind, während die Auslastung bei rund 103 % lag.[1]Ministerium für Erdöl und Erdgas, „Jahresbericht 2024-25”, mopng.gov.in Kapitalzuflüsse halten trotz ESG-Gegenwind an: Private Raffinerien verpflichteten sich 2025 zu Brownfield-Erweiterungen im Wert von 3,2 Mrd. USD, und internationale Dienstleistungsunternehmen sicherten sich Verträge im Wert von 420 Mio. USD für digitale Reservoirlösungen, die die Förderung aus reifen Feldern steigern.[2]Schlumberger, "Digitale Lösungen für reife Felder – Fallstudie Indien," slb.com Die langfristige Nachfragesichtbarkeit wird durch Industriecluster gestützt, die 4,2 Mrd. Kubikmeter jährliche Gasversorgung gesichert haben, sowie durch 20-jährige LNG-Abnahmeverträge, die gemeinsam die Pipeline-Auslastung stabilisieren, selbst wenn die inländische Rohölförderung stagniert.[3]GAIL India, „Investorenpräsentation Q3 GJ2026”, gailonline.com Wesentliche Risiken bestehen weiterhin hinsichtlich der Tiefsee-Gewinnschwellenökonomie oberhalb von 55 USD/Barrel, eines fragmentierten indirekten Steuerregimes, das die Gasbezugskosten um bis zu 15 % schwanken lässt, sowie einer Desinvestitionswelle von 1,8 Mrd. USD, die die Projektfinanzierungsspreads für unabhängige Unternehmen erhöht.

Wesentliche Erkenntnisse des Berichts

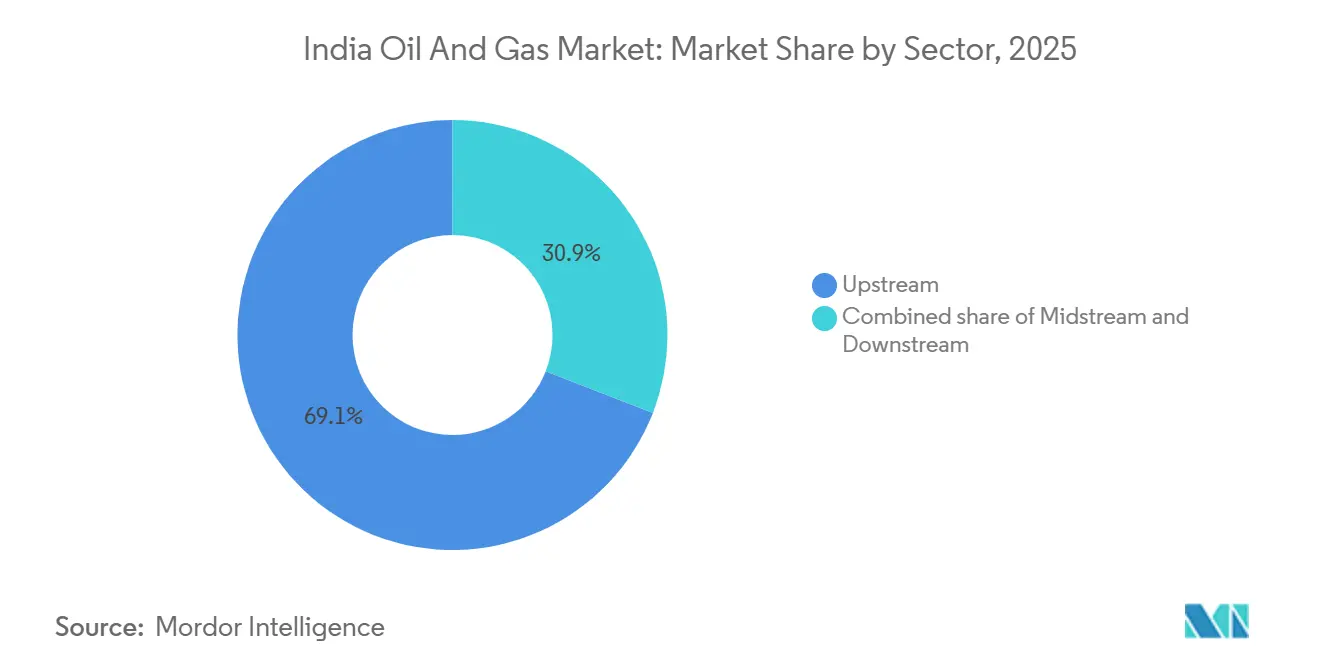

- Nach Sektor entfielen 69,1 % des indischen Öl- und Gasmarktanteils im Jahr 2025 auf vorgelagerte Aktivitäten. Der nachgelagerte Bereich Raffinierung und Petrochemie wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 eine CAGR von 5,4 % verzeichnen.

- Nach Standort hielten Onshore-Felder im Jahr 2025 einen Umsatzanteil von 60,8 %, während Offshore-Entwicklungen bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

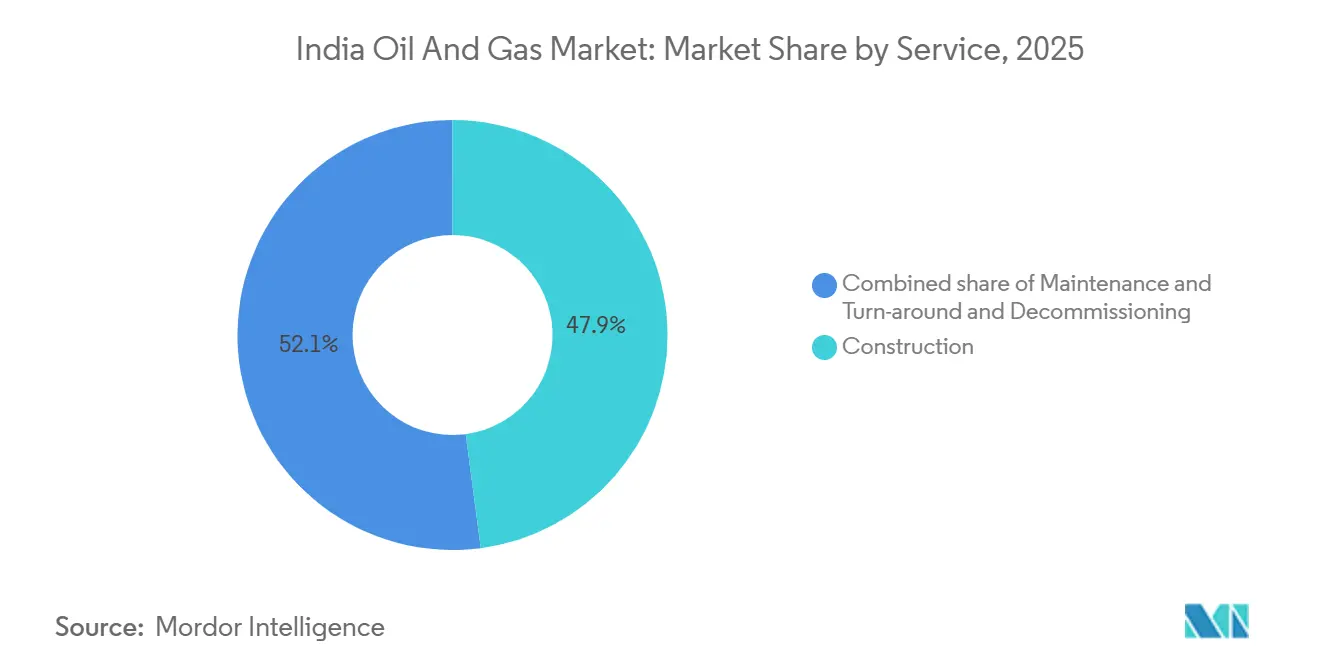

- Nach Dienstleistung erzielten Bauleistungen im Jahr 2025 einen Umsatzanteil von 47,9 %, während Wartungs- und Stillstandsaktivitäten bis 2031 voraussichtlich mit einer CAGR von 8,0 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Öl- und Gasmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der inländischen Explorations- und Produktionslizenzierungsrunden | +0.8% | National, mit Schwerpunkt in den Becken Rajasthan, Gujarat und Assam | Mittelfristig (2–4 Jahre) |

| Anstieg gasbasierter Industriecluster | +1.2% | West- und Südindien, insbesondere Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥4 Jahre) |

| Ausbau der Stadtgasverteilungsnetze | +1.0% | Städte der zweiten und dritten Kategorie in allen Bundesstaaten unter Genehmigung der Erdöl- und Erdgasregulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Steigende private Investitionen in Raffinerieaufrüstungen | +0.6% | Küstenraffineriezentren – Gujarat, Maharashtra, Karnataka | Kurzfristig (≤2 Jahre) |

| Einführung digitaler Ölfeld-Technologien für reife Becken | +0.5% | Reife Onshore-Felder in Rajasthan, Assam, Gujarat | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Reduzierung von Methanemissionen | +0.4% | National, mit frühzeitiger Einhaltung in von ONGC und Oil India betriebenen Feldern | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der inländischen Explorations- und Produktionslizenzierungsrunden

Die Open Acreage Licensing Policy vergab im Jahr 2025 im Rahmen der OALP-VIII-Runde 14 Blöcke und öffnete damit private Explorationsunternehmen den Zugang zu Becken, die historisch staatlichen Unternehmen vorbehalten waren.[4]Generaldirektion für Kohlenwasserstoffe, „OALP-VIII-Ergebnisse”, dghindia.gov.in Cairn Oil & Gas und andere unabhängige Unternehmen halten nun Beteiligungen an 22 Explorationsblöcken, was die Bewertungszeiträume verkürzt und Pilotprojekte zur Sekundärförderung fördert, die die kurzfristige Produktion steigern. Das umsatzteilende Fiskalmodell senkt den Staatsanteil bei sinkenden Rohölpreisen und verbessert die Wirtschaftlichkeit von Grenzbecken. Regulierungsbehörden setzen strenge Arbeitsprogramm-Meilensteine durch, sodass Betreiber auf maschinenlernbasierte seismische Werkzeuge angewiesen sind, um die Datenerfassung innerhalb von Drei-Jahres-Fenstern abzuschließen. Diese Entwicklungen steigern insgesamt die Bohraktivität und stützen die positive Auswirkung auf den indischen Öl- und Gasmarkt.

Anstieg gasbasierter Industriecluster

Neue Methanol-zu-Olefin- und Direktreduktionseisenanlagen erhöhten den Gasbedarf bis 2027 um 12 Millionen Standardkubikmeter pro Tag und verbreiterten die Käuferbasis über traditionelle Düngemittelkunden hinaus. Allein der Dahej-Hazira-Korridor in Gujarat sicherte sich 4,2 Mrd. Kubikmeter jährliche Versorgung unter Take-or-Pay-Verträgen und sichert damit den Pipeline-Durchsatz. Der Cuddalore-Komplex in Tamil Nadu wird 2026 einen Ethylen-Cracker mit einer Kapazität von 1,2 Mio. Tonnen in Betrieb nehmen, der regasifiziertes LNG aus Ennore aufnimmt und die regionalen Bilanzen verschärft. Eine einheitliche Tarifgrenze von 70 INR pro MMBtu hält den Pipeline-Transport wettbewerbsfähig gegenüber Naphtha, wenn Brent 70 USD pro Barrel übersteigt. Der höhere thermische Wirkungsgrad gasbetriebener Anlagen gegenüber Kohle stärkt die Umweltkonformität energieintensiver Hersteller.

Ausbau der Stadtgasverteilungsnetze

Die Erdöl- und Erdgasregulierungsbehörde genehmigte bis Ende 2025 228 geografische Gebiete und erweiterte damit den potenziellen Versorgungsbereich auf 530 Millionen Einwohner sowie die Nachfragepools im Wohn-, Gewerbe- und Transportbereich. Adani Total Gas und Indraprastha Gas investierten 48 Mrd. INR in Netze, die bis 2026 auf 2,8 Millionen Haushaltsanschlüsse abzielen. Komprimiertes Erdgas macht nun 62 % der Stadtgasmengen aus, doch Erdgas in Leitungen für Kochzwecke wächst jährlich um 14 %, da die Preisparität mit subventioniertem Gas enger wird. Leistungsbenchmarks verpflichten Lizenznehmer, innerhalb von drei Jahren 10 % der genehmigten Haushalte anzuschließen, was den Kapitaleinsatz beschleunigt. Eine stabile Wohnlast glättet saisonale Schwankungen und reduziert den Betriebskapitalbedarf für Lieferanten.

Steigende private Investitionen in Raffinerieaufrüstungen

Private Raffinerien verpflichteten sich 2025 zu Brownfield-Erweiterungen im Wert von 3,2 Mrd. USD, mit Schwerpunkt auf Rückstandsaufwertung und petrochemischer Integration, um die Bruttoraffineriemargen über asiatische Benchmarks zu heben. Der Jamnagar-Komplex von Reliance fügte eine Polypropylenanlage mit einer Kapazität von 0,6 Mio. Tonnen hinzu, die die petrochemische Intensität auf 18 % des Rohöldurchsatzes erhöhte. Das Delayed-Coker-Projekt von Nayara Energy wird die Mitteldestillatausbeute um drei Prozentpunkte steigern, wenn es 2026 in Betrieb geht. Die Hydrocracker-Nachrüstung von Hindustan Petroleum in Visakhapatnam reduziert die Schweröl-Produktion um 28 % und erfüllt die Schwefelstandards der Bharat-Stufe VI. Privates Kapital finanziert damit Sauberkraftstoffkapazitäten ohne direkte öffentliche Mittel, erhöht jedoch das potenzielle Risiko gestrandeter Vermögenswerte, falls die Elektrofahrzeugdurchdringung sich beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität unter dem indirekten Steuerregime | -0.7% | National, mit starker Auswirkung auf gasverbrauchende Industrien in Gujarat und Maharashtra | Kurzfristig (≤2 Jahre) |

| Langsamer Grunderwerb für Hauptpipelines | -0.5% | Ost- und Zentralindien – Uttar Pradesh, Madhya Pradesh, Chhattisgarh | Mittelfristig (2–4 Jahre) |

| Hohe Gewinnschwelle von Tiefseefeldern | -0.9% | Offshore-Blöcke in den Becken Krishna-Godavari und Cauvery | Langfristig (≥4 Jahre) |

| ESG-getriebener Kapitalabfluss aus fossilen Vermögenswerten | -1.1% | National, alle Upstream- und Midstream-Projektfinanzierungen betreffend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-getriebener Kapitalabfluss aus fossilen Vermögenswerten

Institutionelle Investoren desinvestierten 2025 rund 1,8 Mrd. USD aus indischen Fossilbeteiligungen, als Netto-Null-Mandate Wirkung zeigten. Da Aktienmärkte historisch ein Drittel des Upstream-Projektkapitals bereitstellten, zahlen private Betreiber nun Spreads von 150–200 Basispunkten über Benchmarks für Fremdkapital, was die Projektökonomie belastet. GAILs 2,1-Mrd.-USD-Pipeline Jagdishpur-Haldia hatte Schwierigkeiten, internationale Kreditgeber zu gewinnen, was das Unternehmen auf inländische Banken verwies, die sich Expositionsobergrenzen nähern. ESG-Filter schränken auch Midstream- und Downstream-Projekte ein, da Offenlegungsrahmen Unternehmen zwingen, Scope-3-Emissionen zu quantifizieren, was Gas für einige globale Fonds ungünstig positioniert. Die daraus resultierende Kapitalknappheit verzögert endgültige Investitionsentscheidungen und dämpft das Wachstum im indischen Öl- und Gasmarkt.

Langsamer Grunderwerb für Hauptpipelines hemmt die Infrastrukturentwicklung

Tiefsee-Projekte im Krishna-Godavari-Becken benötigen Gewinnschwellenpreise von über 55 USD pro Barrel, was die Entwicklung anfällig für Preiszyklen macht. Reliance-BP verschob auch die nächste KG-D6-Phase, da die Kosten 180 Mio. USD pro Bohrung erreichten und die unterirdischen Komplexitäten zunahmen. Der KG-DWN-98/2-Block von Oil and Natural Gas Corporation wurde nach einer Neukonstruktion um 14 Monate verzögert, nachdem die Reservoirdrücke 15 % unter den Erwartungen lagen. Tiefsee-Lebenszyklen erstrecken sich über 6–8 Jahre, sodass Verzögerungen die wirtschaftlichen Erträge aufgrund von Kapitalverzinsung um bis zu 12 % komprimieren. Obwohl umsatzteilende Fiskalkonditionen den Staatsanteil gegenüber Altverträgen erleichtern, lassen Betriebskosten von über 18 USD pro Barrel bei einem Brent-Preis nahe 75 USD nur geringe Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Rentabilität verlagert sich in den Downstream-Bereich

Upstream hielt 2025 69,1 % des Umsatzes des indischen Öl- und Gasmarktes, doch die Betriebsmarge sank auf 34 %, da reife Felder mehr künstliche Förderung erforderten und die Förderkosten auf 22 USD pro Barrel stiegen. Downstream-Raffinierung und Petrochemie wuchsen jährlich um 5,4 %, und die Bruttoraffineriemarge von Reliance im Geschäftsjahr 2025 von 11,80 USD pro Barrel übertraf den Singapur-Benchmark um 7,30 USD, da 18 % des Durchsatzes zu Polymeren wurden. Midstream hielt den Rest, doch eine einheitliche Tarifgrenze begrenzt das Aufwärtspotenzial, selbst wenn die Volumina wachsen.

Die Wertschöpfung verlagert sich: Integrierte Akteure, die Moleküle vom Bohrloch bis zum Polymerfass kontrollieren, erzielen höhere Renditen. Petrochemische Ergänzungen steigern die Margen und schützen Raffinerien vor der Zyklizität von Kraftstoffen, was Downstream-Vermögenswerte für den indischen Öl- und Gasmarkt zunehmend strategisch macht. Upstream-Unternehmen reagieren mit Pilotprojekten zur verbesserten Ölförderung, wie Cairns Polymerflutung, die 140 Millionen Barrel hinzufügen könnte, und spiegeln damit Downstream-Prozessoptimierungsphilosophien wider.

Nach Standort: Offshore-Wachstum übertrifft Onshore-Dominanz

Onshore-Vermögenswerte erzielten 2025 60,8 % des Umsatzes, angeführt von den Feldern Mangala, Bhagyam und Aishwariya in Rajasthan, die zusammen 35 % des nationalen Rohöls lieferten. Offshore-Entwicklungen wachsen jährlich um 7,1 %; allein KG-D6 steigerte die Gasproduktion auf 29 Millionen Standardkubikmeter pro Tag und schuf damit Spielraum für die Größe des indischen Öl- und Gasmarktes im Gassegment zwischen 2025 und 2026.

Onshore-Bohrungen bleiben mit 8–12 Mio. USD pro Bohrung günstiger und profitieren von schnelleren Zyklen, doch Wasseranteile von über 85 % in Assam deuten auf geologische Reife hin. Offshore-Bohrungen kosten rund 180 Mio. USD, liefern jedoch die sechs- bis zehnfache Produktivität, was die Wirtschaftlichkeit trotz höherer Risiken ausgleicht. Regulierungsbehörden vergaben 2025 acht neue Offshore-Blöcke, was die anhaltende politische Unterstützung trotz ESG-Gegenwinds signalisiert.

Nach Dienstleistung: Wartung führt künftige Ausgaben an

Baudienstleistungen trugen 2025 47,9 % des Dienstleistungsumsatzes bei, was Pipeline-Bauten und Raffinerieaufrüstungen widerspiegelt. Wartungs- und Turnaround-Aktivitäten wachsen jedoch jährlich um 8,0 % und werden voraussichtlich vor 2029 den Bau überholen – ein klarer Wandel innerhalb des Marktanteils des indischen Öl- und Gasmarktes bei Dienstleistungsbudgets.

In den 1990er Jahren installierte Raffinerien stehen nun vor ihrem vierten großen Turnaround, wobei sich die Intervalle von 48 auf 36 Monate verkürzen, da schwerere Rohöle die Korrosion erhöhen. Digitale Zwillinge, die bei Bombay High eingesetzt werden, reduzierten ungeplante Ausfallzeiten um 18 % und verzögerten eine Sanierung im Wert von 140 Mio. USD. Die Stilllegung bleibt embryonal, da die Rückbaukosten von 50–80 Mio. USD pro Plattform die aktuelle Wirtschaftlichkeit übersteigen, sodass Betreiber sich auf Lebensverlängerungsprojekte konzentrieren, die Stilllegungsverbindlichkeiten aufschieben.

Geografische Analyse

Das Barmer-Becken in Rajasthan förderte 2025 10,2 Millionen Tonnen Rohöl, also 35 % der nationalen Produktion, gesichert durch eine einzige 590 km lange Exportpipeline nach Salaya, was das regionale Konzentrationsrisiko verdeutlicht. Das Cambay-Becken in Gujarat und das angrenzende Bombay High produzierten 8,6 Millionen Tonnen Rohöl sowie 18 Mrd. Kubikmeter Gas und nutzten die Nähe zu den Raffinerien Jamnagar und Vadinar für eine sofortige Abnahme. Das Upper-Assam-Regal in Assam lieferte 4,8 Millionen Tonnen Rohöl, doch ein Wasseranteil von 85 % erfordert Pilotprojekte zur verbesserten Förderung, die die Ausgaben erhöhen, aber das volumetrische Aufwärtspotenzial dämpfen.

Das Cauvery-Becken in Tamil Nadu stellt eine Grenzprovinz dar, in der sechs 2025 gebohrte Explorationsbohrungen Gasanzeichen lieferten, die auf Bewertung warten; Monsunwetter begrenzt die Bohrzeiträume auf sieben Monate und treibt die Tagesraten für Hubinseln auf 95.000 USD. Das Offshore-Becken Krishna-Godavari ist der wichtigste Wachstumsmotor: KG-D6 erreichte 2025 29 Millionen Standardkubikmeter pro Tag und strebt bis Ende 2026 35 Millionen an, was 18 % des nationalen Gasverbrauchs entspricht.

Geografische politische Asymmetrien prägen das Ausführungsrisiko. Gujarats Einzelfenster-Landgenehmigungen halfen dabei, die 1.670 km lange Mallavaram-Bhilwara-Vijaipur-Pipeline in 32 Monaten in Betrieb zu nehmen, während fragmentierte Prozesse in Uttar Pradesh die Barauni-Guwahati-Leitung um 18 Monate verzögerten. Rajasthan erhebt eine Lizenzgebühr von 12,5 % zuzüglich 20 % Gewinnbeteiligung, was Cairns Nettoerlös auf 52 USD pro Barrel reduziert, wenn Brent bei 75 USD gehandelt wird, und damit marginale Feldarbeiten entmutigt. Assams 10-jährige Steuerbefreiung für Kohleflözgas zog 2025 18 Pilotbohrungen an und verbreiterte das unkonventionelle Portfolio. Diese staatlichen Unterschiede schaffen Chancenpotenziale und Engpassrisiken innerhalb des indischen Öl- und Gasmarktes.

Wettbewerbslandschaft

Staatliche Unternehmen kontrollieren weiterhin 70 % des Upstream-Bereichs und 62 % der Raffineriekapazität, doch private Betreiber gewinnen Marktanteile in der Petrochemie, beim Offshore-Gas und in der Stadtgasverteilung, was das Wettbewerbsgefüge im indischen Öl- und Gasmarkt verschiebt. Reliance Industries steuerte Jamnagar 2025 auf einen Nicht-Kraftstoff-Umsatzanteil von 42 %, was die Margen vor der Volatilität von Kraftstoffen schützt. Cairn Oil & Gas erzielte in Rajasthan Förderkosten von 18,40 USD pro Barrel, 22 % unter dem nationalen Durchschnitt, durch automatisierte Bohrlochprüfungen und den Einsatz elektrischer Tauchpumpen.

Chancenpotenziale entstehen in den Bereichen Stilllegung, digitales Reservoirmanagement und unkonventionelles Gas. Indien hat 42 Offshore-Plattformen, die älter als 25 Jahre sind, doch kein inländischer Auftragnehmer bietet integrierte Plug-and-Abandonment-Dienstleistungen an, was die Tür für Joint Ventures mit internationalen Spezialisten öffnet. Schlumbergers kognitive Plattform bei Bombay High verkürzte die seismische Interpretationszeit um 40 % und identifizierte 18 Millionen Barrel übergangener Reservoire, was die Rolle von Software bei der Wertschöpfung aus reifen Feldern unterstreicht. Die Kohleflözgas-Produktion bleibt mit 2,8 Millionen Standardkubikmeter pro Tag vernachlässigbar, obwohl 92 Billionen Kubikfuß an vorhandenen Ressourcen vorhanden sind, hauptsächlich aufgrund von Wassermanagement- und Evakuierungsengpässen.

Die Technologieadoption zeigt eine deutliche Kluft. Private Akteure investieren 4–6 % ihrer Kapitalausgaben in digitale Werkzeuge, doppelt so viel wie staatliche Unternehmen, was ihren Effizienzvorsprung sichert. Adani Total Gas baute Stadtgasnetze 30 % schneller als etablierte Anbieter, indem es seine Logistikinfrastruktur mit der technischen Expertise von TotalEnergies verknüpfte und innerhalb von vier Jahren 14 % des Marktes für komprimiertes Erdgas gewann. Die wachsende Produktivitätslücke wird die Regierung wahrscheinlich zu einer schnelleren Privatisierung oder leistungsgebundenen Anreizen für staatliche Unternehmen drängen.

Marktführer der indischen Öl- und Gasindustrie

Oil and Natural Gas Corporation (ONGC)

Indian Oil Corporation Ltd. (IOCL)

Reliance Industries Ltd.

Bharat Petroleum Corporation Ltd.

GAIL (India) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Februar 2026: Der Vorstand von TIL Ltd genehmigte den Erwerb einer 60-prozentigen Beteiligung an Tulip Compression Private Ltd, womit das Unternehmen in die Fertigung sauberer Energie einsteigt, einschließlich Ausrüstungen für komprimiertes Erdgas, Flüssigerdgas und Wasserstoff. Dieser Schritt erweitert das Portfolio und unterstützt die Rückwärtsintegration. Die Transaktion bedarf der Zustimmung der Aktionäre und der Regulierungsbehörden.

- Januar 2026: BPCL sucht aktiv nach Akquisitionen im Bereich erneuerbare Energien und globalen Investitionen in Solar-, Wind- und Wasserkraft. Gleichzeitig setzt das Unternehmen Raffinerieausweitungen fort, um die wachsende Kraftstoffnachfrage mit Emissionsreduzierungsbemühungen in Einklang zu bringen und Indiens Nachhaltigkeitsziele zu erfüllen.

- Dezember 2025: Indien kündigte eine neue Ausschreibungsrunde an, bei der 50 Öl- und Gasexplorationsblöcke angeboten werden, um Investitionen anzuziehen, die inländische Produktion zu steigern und Energieimporte zu reduzieren. Diese Initiative ist Teil umfassenderer Bemühungen zur Stärkung des Upstream-Sektors und zur Verbesserung der Energiesicherheit angesichts globaler Marktdynamiken.

- September 2025: ONGC kündigte Pläne an, bis 2030 Projekte für erneuerbare Energien mit einer Kapazität von 2,5–3 GW zu erwerben. Diese Initiative ist Teil der Strategie zur Diversifizierung des Portfolios und zur Beschleunigung von Indiens Übergang von fossilen Brennstoffen, was einen strategischen Wandel hin zu sauberer Energie als Reaktion auf globale Dekarbonisierungstrends widerspiegelt.

Berichtsumfang des indischen Öl- und Gasmarktes

Der Öl- und Erdgasmarkt ist eine bedeutende Industrie im Energiemarkt und spielt als primäre Kraftstoffquelle der Welt eine einflussreiche Rolle in der Weltwirtschaft. Die an der Produktion und Verteilung von Öl und Gas beteiligten Prozesse und Systeme sind hochkomplex, kapitalintensiv und erfordern modernste Technologie. Die Wertschöpfungskette im Öl- und Gasbereich umfasst die Förderung von Erdöl, Raffinierung, Transport und Einzelhandel. Der Umfang des indischen Öl- und Gasmarktes umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Öl- und Gasmarktes?

Die Größe des indischen Öl- und Gasmarktes betrug 2026 24,42 Mrd. USD und wird bis 2031 voraussichtlich 31,24 Mrd. USD erreichen.

Wie schnell wird das Offshore-Öl- und Gassegment Indiens wachsen?

Offshore-Entwicklungen werden bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen, angetrieben durch Tiefsee-Projekte im Krishna-Godavari-Becken.

Welcher Sektor wird in den nächsten fünf Jahren den größten Mehrwert schaffen?

Downstream-Raffinierung und Petrochemie werden voraussichtlich jährlich um 5,4 % wachsen und damit Upstream- und Midstream-Segmente übertreffen.

Wie wirken sich ESG-Trends auf Investitionen aus?

Institutionelle Desinvestitionen von rund 1,8 Mrd. USD im Jahr 2025 erhöhten die Finanzierungskosten für private Betreiber um bis zu 200 Basispunkte.

Warum gewinnen Wartungsdienstleistungen an Bedeutung?

Alternde Raffinerien und Offshore-Plattformen erfordern häufigere Turnarounds, was die Wartungserlöse auf ein jährliches Wachstum von 8,0 % treibt.

Welche politischen Änderungen unterstützen das Wachstum der Gasnachfrage?

Die Genehmigung von 228 Stadtgasgebieten und Tarifgrenzen für den Pipeline-Transport weiten den Wohn- und Industriegasverbrauch aus.

Seite zuletzt aktualisiert am: