Größe und Marktanteil des indischen Marktes für den Bau von Verkehrsinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

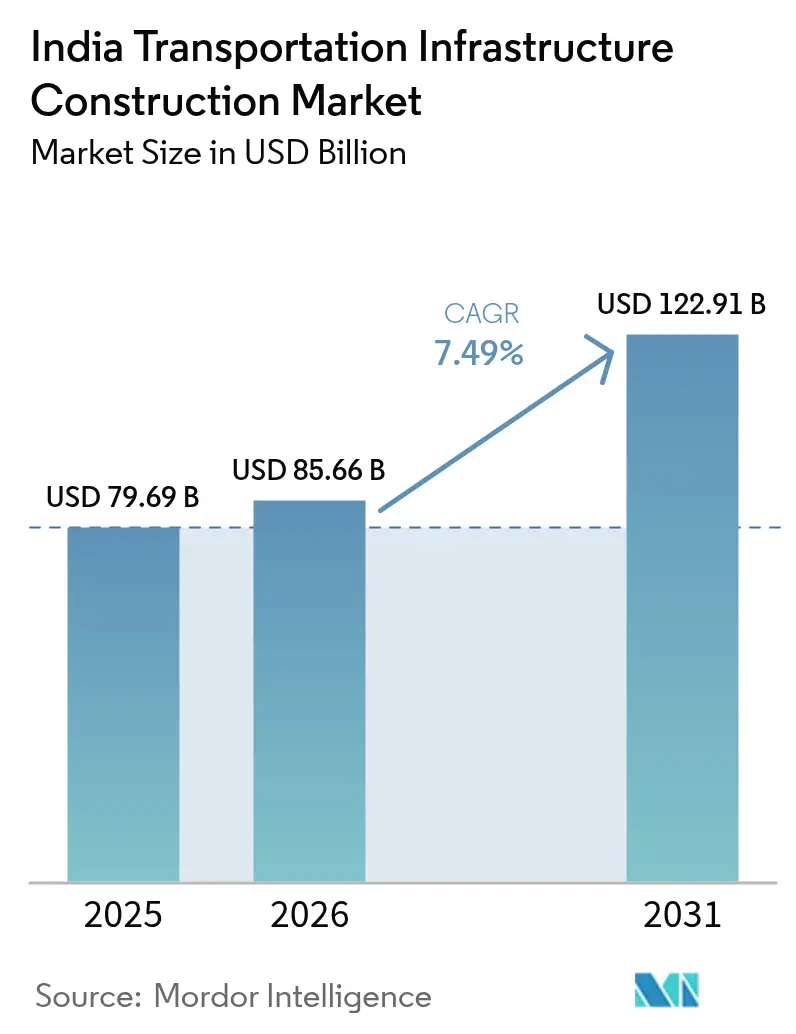

| Marktgröße im Basisjahr (2025) | 79.69 Milliarden US-Dollar |

| Marktgröße (2026) | 85.66 Milliarden US-Dollar |

| Marktgröße (2031) | 122.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für den Bau von Verkehrsinfrastruktur von Mordor Intelligence

Die Größe des indischen Marktes für den Bau von Verkehrsinfrastruktur wurde im Jahr 2025 auf 79,69 Milliarden USD geschätzt und soll von 85,66 Milliarden USD im Jahr 2026 auf 122,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,49 % während des Prognosezeitraums (2026–2031).

Der Anstieg wird durch eine Rekordzahl von Autobahnausschreibungen im Rahmen des Hybrid-Annuitätsmodells, die nahezu abgeschlossenen 2.843 Kilometer des Dedizierten Güterkorridors sowie anhaltende Aufrüstungen von Flughafenterminals angetrieben. Auftragnehmer beschleunigen die digitale Einführung, da das Ministerium für Straßenverkehr und Autobahnen nun Building Information Modeling für jedes Projekt mit einem Wert von mehr als 12 Millionen USD vorschreibt, was Planungsfehler reduziert und Zeitpläne verkürzt. Häfen ziehen ebenfalls größere Bauaufträge an, da 574 Sagarmala-Projekte von der Planungs- in die Ausführungsphase übergehen und der Greenfield-Hafen Vadhavan seine abschließenden Genehmigungen erhält. Gleichzeitig experimentieren öffentliche Stellen mit Maut-Betrieb-Übertragungspaketen und öffentlich-privaten Partnerschaften für Bahnhöfe, um Kapital zu recyceln und den Spielraum für private Finanzierung schrittweise zu erweitern.

Wichtigste Erkenntnisse des Berichts

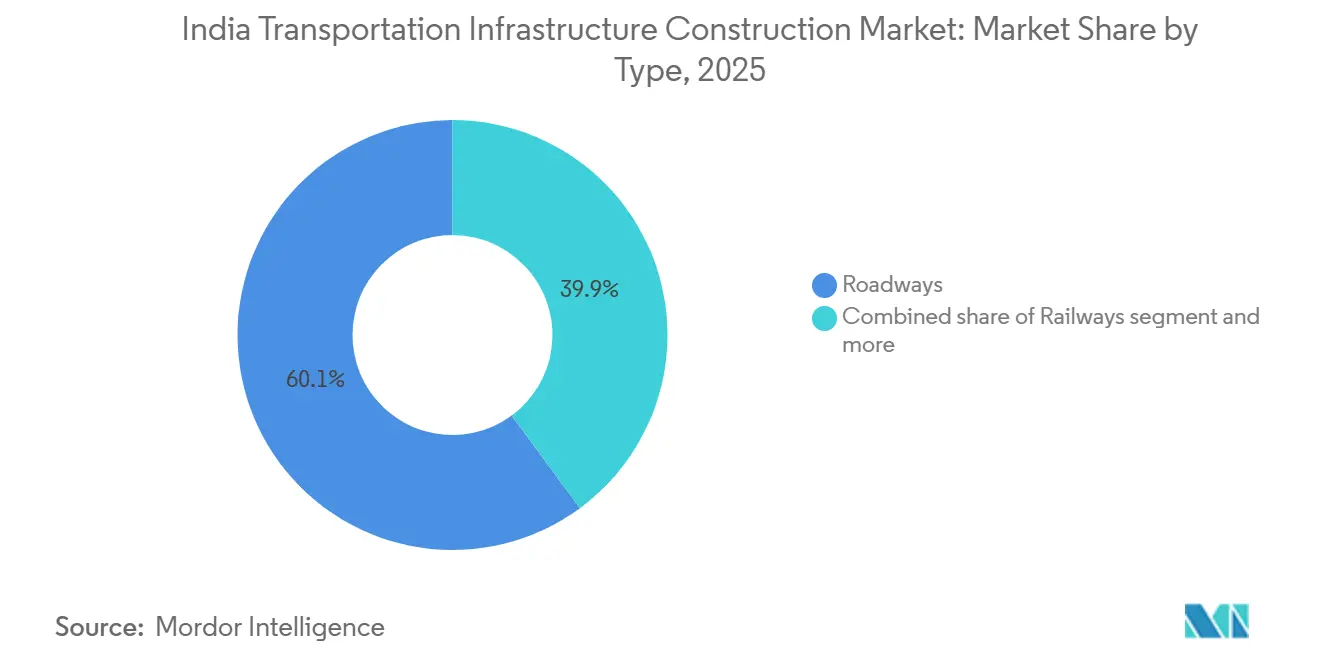

- Nach Typ führten Straßenwege mit einem Anteil von 60,1 % am indischen Markt für den Bau von Verkehrsinfrastruktur im Jahr 2025, während Häfen und Binnenwasserstraßen mit einer CAGR von 8,04 % bis 2031 das höchste prognostizierte Wachstum verzeichneten.

- Nach Bauart entfielen 76,9 % der Größe des indischen Marktes für den Bau von Verkehrsinfrastruktur im Jahr 2025 auf Neubauten; Renovierungen werden voraussichtlich bis 2031 mit einer CAGR von 7,97 % zunehmen.

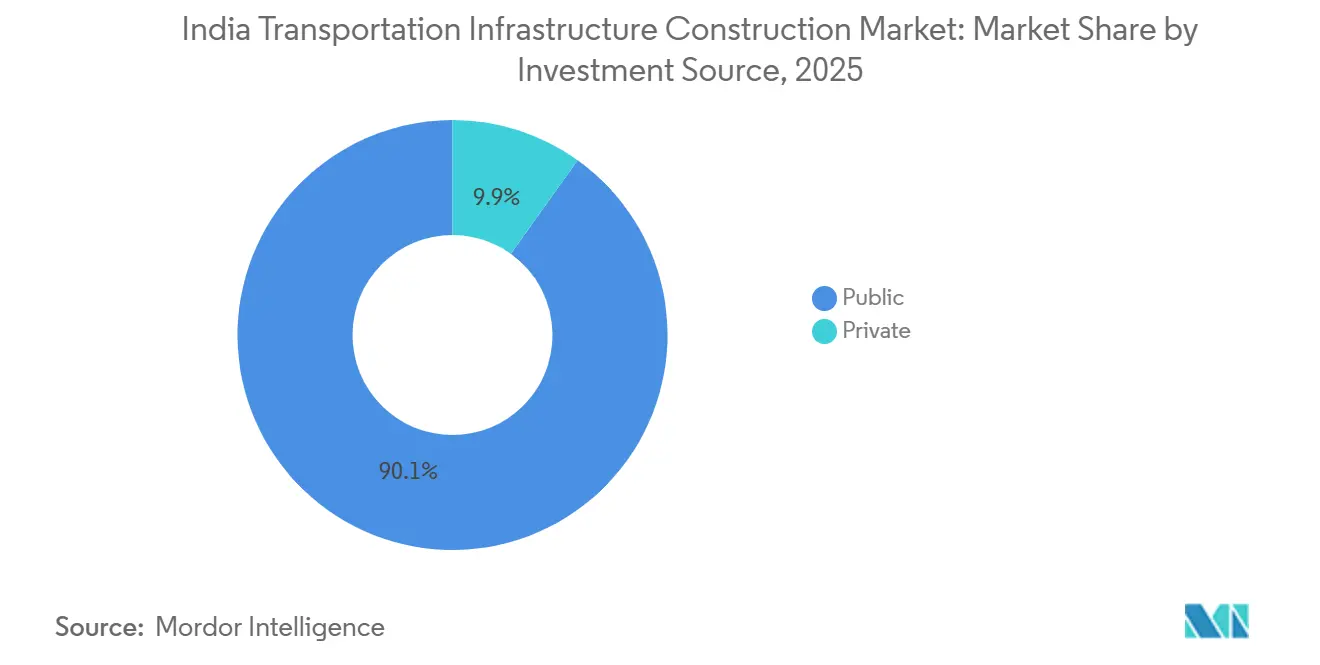

- Nach Investitionsquelle machten öffentliche Ausgaben 90,1 % der Aufwendungen im Jahr 2025 aus, doch private Investitionen sind auf dem Weg zu einer CAGR von 7,89 %, da mehr Maut-Betrieb-Übertragungs- und Flughafenkonzessionsgeschäfte abgeschlossen werden.

- Nach Stadt hielt die Mumbai Metropolitan Region einen Anteil von 21,2 % an den Ausgaben im Jahr 2025, während Hyderabad mit einer CAGR von 8,11 % bis 2031 den stärksten Anstieg verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für den Bau von Verkehrsinfrastruktur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Aufrüstung des Güterschienenverkehrs und dedizierte Güterkorridore | +1.8% | Landesweit, angeführt von den Strecken Delhi–Mumbai und Howrah–Ludhiana | Mittelfristig (2–4 Jahre) |

| Ausbau von Bundesautobahnen und Schnellstraßen | +1.6% | Alle Bundesstaaten, frühe Dynamik in Uttar Pradesh und Maharashtra | Kurzfristig (≤2 Jahre) |

| Ausbau des U-Bahn-Netzes in Großstädten | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai | Mittelfristig (2–4 Jahre) |

| Hafenanbindung und multimodale Logistikkorridore | +1.2% | Küstenstaaten wie Gujarat und Tamil Nadu | Langfristig (≥4 Jahre) |

| Modernisierung von Flughäfen und Kapazitätserweiterungen | +1.0% | Flughäfen der Klasse 1 und Klasse 2, einschließlich Delhi und Guwahati | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufrüstung des Güterschienenverkehrs und dedizierte Güterkorridore

Die östlichen und westlichen Dedizierten Güterkorridore waren bis Dezember 2025 zu 96,4 % fertiggestellt und steigerten die Güterfahrten um 47 % gegenüber dem Vorjahr[1]Dedicated Freight Corridor Corporation of India, „Projektstatus Dezember 2025”, dfccil.com . Indian Railways genehmigte 2025 eine neue 1.100 Kilometer lange Verbindung Dankuni–Surat, die Tiefbauarbeiten im Wert von 5,4 Milliarden USD erfordert. Die Bundesausgaben für die Eisenbahn im Haushaltsjahr 2026–2027 belaufen sich auf 33,4 Milliarden USD, von denen ein Großteil auf Hochgeschwindigkeitsgleisbau und Bahnhofsmodernisierungen abzielt. Auftragnehmer wie AFCONS Infrastructure und KEC International haben mehrjährige Elektrifizierungspakete gesichert und damit die Umsatzsichtbarkeit gesichert. Schnellere Doppelstapelbetriebe verkürzen die Transitzeiten um bis zu 40 % und verlagern mehr Güter von der Straße auf die Schiene.

Ausbau von Bundesautobahnen und Schnellstraßen

Die National Highways Authority of India eröffnete für das Haushaltsjahr 2026 Ausschreibungen für 52 Projekte im Wert von 13,8 Milliarden USD, nachdem im Vorjahr 124 Vorhaben genehmigt worden waren[2]National Highways Authority of India, „Projektausschreibungsdaten GJ 2026”, nhai.gov.in . Vergaben im Rahmen des Hybrid-Annuitätsmodells machen etwa 65 % der neuen Streckenkilometer aus, da sie staatliche Haushalte und private Risiken ausbalancieren. HG Infra, Ceigall und Dilip Buildcon sicherten sich 2024–2025 große Aufträge, was eine gesunde Auftragnehmerbereitschaft bestätigt. Indiens Autobahnlänge erreichte Ende 2025 146.572 Kilometer, gegenüber 142.000 Kilometern im Jahr 2024. Bharatmala Phase II verspricht weitere 20.000 Kilometer mit Schwerpunkt auf Grenz- und Küstenkorridoren und wird über fünf Jahre 24 Milliarden USD kosten.

Ausbau des U-Bahn-Netzes in Großstädten

Chennai Metro Phase II umfasst 118,9 Kilometer, hat ein Budget von 7,59 Milliarden USD und trat 2025 in die vollständige Bauphase ein. Delhi Metro Phase V erhielt im selben Jahr die Genehmigung, während Bengaluru bis 2027 175 Kilometer in Betrieb nehmen will. Hyderabad Metro Phase II wurde im September 2024 für 2,91 Milliarden USD an ein Gemeinschaftsunternehmen von Larsen & Toubro und Megha Engineering vergeben. Öffentlich-private Modelle für die Bahnhofsmodernisierung ermöglichen es Entwicklern, Einzelhandelszonen zu monetarisieren, was den öffentlichen Kapitalbedarf senkt und die Fertigstellung beschleunigt.

Hafenanbindung und multimodale Logistikkorridore

Sagarmala umfasst nun 574 aktive Vorhaben im Wert von 72 Milliarden USD[3]Ministerium für Häfen, Schifffahrt und Binnenwasserstraßen, „Sagarmala-Dashboard”, shipmin.gov.in . Das Flaggschiffprojekt Vadhavan-Hafen erfordert Tiefbauarbeiten im Wert von 9,15 Milliarden USD und zielt auf eine Kapazität von 23,2 Millionen Tonnen pro Jahr ab. Die neue Eisenbahnverbindung des Chennai-Hafens, die 2025 für 228 Millionen USD eröffnet wurde, verbindet Terminals direkt mit dem Güterkorridors und verkürzt die Liegezeiten um 25 %. Binnenwasserstraßen erhalten Auftrieb durch das Jal-Marg-Vikas-Projekt, das 1.620 Kilometer des Ganga-Kanals ausgebaggert und fünf multimodale Knotenpunkte gebaut hat, was einen ganzjährigen Barkassenbetrieb mit 2.000 Tonnen ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Landakquisition und Wegerechten | -1.2% | Landesweite Brennpunkte in Delhi NCR und Pune | Kurzfristig (≤2 Jahre) |

| Finanzierungsengpässe und verzögerte öffentliche Zahlungen | -0.9% | Stärker ausgeprägt bei mittelgroßen Auftragnehmern | Kurzfristig (≤2 Jahre) |

| Rohstoffpreisvolatilität und Versorgungsschocks | -0.7% | Stahlintensive Schienen- und U-Bahn-Pakete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Landakquisition und Wegerechten

Etwa 30 % der Autobahnprojekte waren 2024–2025 von Verzögerungen bei der Landübergabe betroffen, was die Bauzyklen um bis zu 18 Monate verlängerte. Pune Metro Phase II verlor acht Monate durch Tunnelarbeiten unter dicht besiedelten Stadtvierteln. Das Landakquisitionsgesetz von 2013 verpflichtet zu Sozialverträglichkeitsstudien und Zustimmungsklauseln, weshalb Angebote nun einen Puffer von 15–20 % für Eigentumsrechtsfragen enthalten. Bundesstaaten erproben Landpooling, bei dem Eigentümer unerschlossenes Land gegen erschlossene Grundstücke tauschen, doch die Akzeptanz ist uneinheitlich.

Finanzierungsengpässe und verzögerte öffentliche Zahlungen

Die Autobahnbehörde schuldete Auftragnehmern bis Februar 2025 ausstehende Rechnungen in Höhe von 1,2 Milliarden USD, und Schiedssprüche, die auf Abwicklung warteten, beliefen sich im März 2024 auf insgesamt 17,2 Milliarden USD. Zahlungszyklen bei einigen U-Bahn-Projekten haben sich auf 120 Tage ausgedehnt, was Auftragnehmer zu kurzfristigen Krediten zu 9–11 % Zinsen treibt. Ein neu eingeführter Treuhandmechanismus für Annuitätsautobahnen verspricht einen gleichmäßigeren Cashflow, doch Altprojekte hinken noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Güterkorridore treiben die Wiederbelebung der Schiene voran

Straßenwege machten 60,1 % des Wertes im Jahr 2025 aus, gestützt durch einen stetigen Zufluss aus dem Hybrid-Annuitätsmodell. Häfen und Binnenwasserstraßen weisen mit einer CAGR von 8,04 % auf der Grundlage von Sagarmala- und Vadhavan-Bauprojekten die schnellste künftige Entwicklung auf, während die Schiene durch dedizierte Güterverbindungen an Dynamik gewinnt. Die Integration von Doppelstapel-Containerdiensten auf neuen Korridoren verkürzt die Tür-zu-Tür-Zeiten um bis zu 40 % und lenkt hochwertige Fracht von Lastkraftwagen weg. Die Größe des indischen Marktes für den Bau von Verkehrsinfrastruktur im Bereich Seehäfen wird voraussichtlich zunehmen, da Chennai und Paradip Kaierweiterungen abschließen und der Jal-Marg-Vikas-Flusskanal das ganze Jahr über schiffbar bleibt. Zusammen verlagern diese Entwicklungen Kapital weg von reinen Autobahnen hin zu Schienen- und Hafeninfrastruktur.

Der indische Markt für den Bau von Verkehrsinfrastruktur erlebt auch starke Flughafenaufrüstungen. Die Airports Authority of India hat 1,8 Milliarden USD für die Flugsicherung und weitere 548 Millionen USD für Terminals bereitgestellt, während Tata Projects den Navi Mumbai International Airport bis 2026 fertigstellen will. Diese Arbeiten, obwohl wertmäßig kleiner als Autobahnen, bringen komplexe Systempakete mit sich, die Technologiepartner wie Siemens für Gepäck- und Passagierverfolgung anziehen. Auftragnehmer, die erhöhte Viadukte für U-Bahnen beherrschten, nutzen dieses Know-how nun für Rollwege auf dem Vorfeld und diversifizieren so ihre Auftragsbücher und glätten die Umsatzvolatilität.

Nach Bauart: Bahnhofsaufrüstungen beschleunigen Renovierungen

Neubauten absorbierten 76,9 % der Ausgaben im Jahr 2025 und bleiben der Anker des indischen Marktes für den Bau von Verkehrsinfrastruktur. Mehr als 50 Autobahnpakete im Wert von 13,8 Milliarden USD wurden im Dezember 2024 ausgeschrieben, und neue U-Bahn-Linien in Chennai, Delhi und Hyderabad fügen bis 2027 über 200 Kilometer Gleis hinzu. Auftragnehmer begrüßen diese größeren Pakete, da sie Tief-, System- und Versorgungsarbeiten in Einzelverträge bündeln, die die Skalierung verbessern.

Renovierungen entwickeln sich jedoch schneller mit einer prognostizierten CAGR von 7,97 %. Indian Railways saniert 1.309 Bahnhöfe im Rahmen des Amrit-Bharat-Programms für 4,92 Milliarden USD und hat private Partner zur Monetarisierung von Einzelhandelszonen hinzugezogen. Flughafenumbauten folgen derselben Logik: Terminal 1 in Delhi wird für 288 Millionen USD neu gebaut, und die Aufrüstung von Terminal 2 in Bengaluru wird die Kapazität bis 2028 auf 50 Millionen Passagiere pro Jahr erhöhen. Vorgefertigte Komponenten dominieren nun Concourse-Erweiterungen, verkürzen die Projektzeit um etwa 30 % und begrenzen Passagierstörungen.

Nach Investitionsquelle: Maut-Betrieb-Übertragungspakete erschließen privates Kapital

Öffentliche Mittel stellten 90,1 % der Ausgaben im Jahr 2025 bereit, doch private Zuflüsse steigen, da die National Highways Authority of India mehr Maut-Betrieb-Übertragungspakete versteigert. Paket 11, das 2024 für 882 Millionen USD an IRB Infrastructure verkauft wurde, ermöglichte es der Behörde, die Erlöse in neue Bauprojekte zu investieren. Die indische Branche für den Bau von Verkehrsinfrastruktur erlebt auch Infrastruktur-Investment-Trust-Strukturen, die es Bauunternehmen ermöglichen, ausgereifte Vermögenswerte abzustoßen und Eigenkapital zu recyceln. Bahnhofs- und Flughafenkonzessionen folgen einer ähnlichen Logik und übertragen das Betriebsrisiko gegen langfristige Pachtverträge auf Entwickler.

Privates Kapital wird bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen. Adanis Übernahme des Thiruvananthapuram-Flughafens im Rahmen eines langfristigen Pachtvertrags und GMRs Greenfield-Projekt Bhogapuram veranschaulichen, wie große Konglomerate Verkehr nun als Kerngeschäftsfeld betrachten. Wachsendes Vertrauen in treuhandgesicherte Annuitätsautobahnen und passagiergebührenindexierte Flughafenkonzessionen sollte globale Pensionsfonds in Kapitalrecycling-Plattformen ziehen und die Liquidität für erstklassige Auftragnehmer steigern.

Geografische Analyse

Die Mumbai Metropolitan Region trug 21,2 % der Ausgaben im Jahr 2025 bei, bedingt durch sich überschneidende U-Bahn-, Küstenstraßen- und Flughafenarbeiten. Hyderabad ist mit einer CAGR von 8,11 % dank seiner Ringstraßen und der U-Bahn Phase II auf den schnellsten Anstieg eingestellt, während Delhi NCR mit U-Bahn Phase V, der Delhi-Meerut-Schnellbahn und dem Noida-Flughafen ein starker zweiter Platz bleibt. Pune setzt seine beiden U-Bahn-Phasen und eine Ringstraße im Wert von 1,92 Milliarden USD fort, während Bengaluru mit 175 Kilometern U-Bahn-Gleis und einer Terminalerweiterung voranschreitet, die bis 2028 50 Millionen Passagiere pro Jahr erreichen wird. Chennai schloss seine Flughafen-Phase 2 im Jahr 2026 ab und baut 118,9 Kilometer U-Bahn-Phase-II-Linien.

Städte der zweiten Reihe wie Ahmedabad, Jaipur und Indore stehen als nächste in der Reihe und nutzen multilaterale Darlehen und Bundeszuschüsse, um Finanzierungslücken zu schließen. Schnellstraßen in Uttar Pradesh und Küstenstraßen in Gujarat senken die Frachtkosten bereits um bis zu 15 %. Obwohl Wegerechthürden bestehen bleiben, erweitern diese Projekte das Auftragnehmeruniversum über die sechs größten Metropolen hinaus und verringern regionale Ungleichgewichte bei Bauaufträgen.

Hyderabads Vorteil ergibt sich aus synchronisierten Straßen-, Schienen- und Flughafenprogrammen. Die Regionale Ringstraße mit einem Budget von 2,16 Milliarden USD wird schwere Fahrzeuge aus dem Stadtkern herausleiten und Industrieland erschließen. Zusammen mit dem U-Bahn-Ausbau und der Erweiterung der Flughafenkapazität verkürzt der Korridor die Logistikzeiten um ein Drittel und zieht Exporteure aus den Biowissenschaften an, die multimodale Knotenpunkte suchen. Diese positive Rückkopplungsschleife verspricht eine stetige Nachfrage nach Tiefbauarbeiten, Signaltechnik und Immobilienzusätzen weit ins nächste Jahrzehnt hinein.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Die fünf größten Auftragnehmer – Larsen & Toubro, Tata Projects, Megha Engineering, IRB Infrastructure und Adani Ports – halten zusammen Auftragsbestände von mehr als 60 Milliarden USD, doch über 50 mittelgroße Bauunternehmen konkurrieren weiterhin um staatliche U-Bahn- und Flughafenaufträge. Vorgeschriebene BIM- und Umweltstandards begünstigen nun Unternehmen mit tieferen digitalen und Compliance-Teams, sodass erstklassige Betreiber Angebote oft aggressiv kalkulieren, um Volumen zu sichern und Fixkosten zu verteilen.

Strategische Schritte drehen sich um Kapitalrecycling und Technologie. IRB hat sich mit KKR in einem Infrastruktur-Investment-Trust zusammengetan, der Mautstraßen monetarisiert und Kapital für neue Hybrid-Annuitätsmodell-Angebote freisetzt. L&T und Megha gründeten ein Gemeinschaftsunternehmen, um Hyderabad Metro Phase II zu gewinnen, und vereinten Tief-, System- und lokale Stakeholder-Kompetenzen. Tata Projects setzt Drohnen und IoT-Sensoren sowohl am Navi Mumbai- als auch am Noida-Flughafen ein, um Mängel frühzeitig zu erkennen und Nacharbeiten um ein Fünftel zu reduzieren. Kleinere Herausforderer wie NCC Ltd. und Ashoka Buildcon suchen Nischen bei Binnenwasserstraßen und U-Bahnen in Städten der zweiten Reihe und setzen auf niedrigere Eintrittsbarrieren.

Margendruck hält Konsolidierungen im Gange. Zahlungsverzögerungen treffen mittelgroße Unternehmen am härtesten und veranlassen einige, ertragsschwache Autobahnpakete aufzugeben, und andere, sich für Skaleneffekte zusammenzuschließen. Auftragnehmer, die Steinbruch-, Fertigteil- oder Logistiksparten besitzen, puffern Rohstoffschwankungen besser ab als reine Tiefbauunternehmen, und diejenigen mit InvIT-Plattformen recyceln Eigenkapital am schnellsten und erhalten so ihre Angebotspipelines aufrecht.

Marktführer im indischen Markt für den Bau von Verkehrsinfrastruktur

Larsen & Toubro Limited

TATA Projects

KEC International Limited

Shapoorji Pallonji

Megha Engineering & Infrastructures Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Chennai-Flughafen Phase 2 fertiggestellt, mit einer zusätzlichen Kapazität von 15 Millionen Passagieren pro Jahr und biometrischen Boarding-Systemen.

- März 2025: Chennai-Hafen eröffnete eine Eisenbahnverbindung im Wert von 228 Millionen USD zum Dedizierten Güterkorridors, was die Containerliegezeiten um 25 % verkürzte und die Tür-zu-Tür-Logistikkosten für Exporteure um bis zu 20 % senkte.

- Februar 2025: Doppelstapel-Containerzüge nahmen auf beiden Dedizierten-Güterkorridors-Strecken den Vollbetrieb auf, verkürzten die Transitzeiten um 30–40 % und ermöglichen Nutzlasten von 2.500 Tonnen pro Zug.

- Februar 2025: Die National Highways Authority of India bestätigte 1,2 Milliarden USD an ausstehenden Auftragnehmerzahlungen und führte ein Treuhandsystem ein, um künftige Hybrid-Annuitätsmodell-Auszahlungen zu sichern.

Berichtsumfang des indischen Marktes für den Bau von Verkehrsinfrastruktur

| Straßenwege |

| Eisenbahnen |

| Luftwege |

| Häfen und Binnenwasserstraßen |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Mumbai Metropolitan Region |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Rest von Indien |

| Nach Typ | Straßenwege |

| Eisenbahnen | |

| Luftwege | |

| Häfen und Binnenwasserstraßen | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Mumbai Metropolitan Region |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Rest von Indien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Markt für den Bau von Verkehrsinfrastruktur bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 122,91 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 7,49 % wächst.

Welches Segment wächst in diesem Markt am schnellsten?

Häfen und Binnenwasserstraßen verzeichnen den stärksten Anstieg mit einer prognostizierten CAGR von 8,04 % bis 2031, da Sagarmala- und Vadhavan-Hafen-Projekte voranschreiten.

Warum wird ein Anstieg privater Investitionen erwartet?

Maut-Betrieb-Übertragungs-Autobahnpakete, Flughafenkonzessionen und Infrastruktur-Investment-Trust-Strukturen bieten Investoren stabile Cashflows und ermöglichen es Behörden, Kapital zu recyceln.

Was macht Hyderabad zum am schnellsten wachsenden Stadtmarkt?

Die Stadt baut gleichzeitig eine neue U-Bahn-Phase aus, erweitert ihre Ringstraßen und vergrößert den Flughafen, was zusammen die Reisezeiten verkürzt und Logistik- und Technologieunternehmen anzieht.

Wie mildern Auftragnehmer Zahlungsverzögerungen ab?

Große Bauunternehmen verlagern ausgereifte Vermögenswerte in InvITs, übernehmen treuhandgesicherte Annuitätsmodelle und nutzen Drohnen und BIM, um Ausführungskosten zu senken und Margen zu schützen.

Welche Risiken bedrohen weiterhin Projektzeitpläne?

Landakquisitionshürden und Rohstoffpreisschwankungen bleiben die größten Bedrohungen, die jeweils Zeitpläne verlängern oder Gewinne schmälern können, sofern Eskalationsklauseln und Pooling-Modelle nicht greifen.

Seite zuletzt aktualisiert am: