Oman-Baumarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.05 Milliarden US-Dollar |

| Marktgröße (2026) | 7.27 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman-Baumarktanalyse von Mordor Intelligence

Die Größe des Oman-Baumarkts wird im Jahr 2026 auf USD 7,27 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 7,05 Milliarden, wobei die Prognosen für 2031 USD 8,46 Milliarden zeigen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 3,08 % wächst. Robuste Ausgaben im Rahmen der Vision 2040, bevölkerungsgetriebene Wohnungsnachfrage und eine Pipeline grüner Wasserstoffprojekte im Wert von USD 11 Milliarden in Dhofar sichern ein stetiges Wachstum, während moderne Baumethoden angesichts verschärfter Arbeitsvorschriften zunehmend an Bedeutung gewinnen. Die öffentliche Finanzierung dominiert weiterhin bei Großprojekten, doch öffentlich-private Partnerschaften und ausländische Kapitalzuflüsse nehmen zu, da der Staat seine ölgebundenen Ausgaben reduziert. Der rasche Ausbau der 2.224 Kilometer langen nationalen Eisenbahn in Verbindung mit Tourismusinfrastruktur für eine Verdreifachung der jährlichen Besucher bis 2040 erweitert das Auftragsbuch für Auftragnehmer. Volatile Materialpreise und Wasserknappheits-Compliance-Kosten dämpfen jedoch die kurzfristigen Gewinnmargen.

Wichtigste Erkenntnisse des Berichts

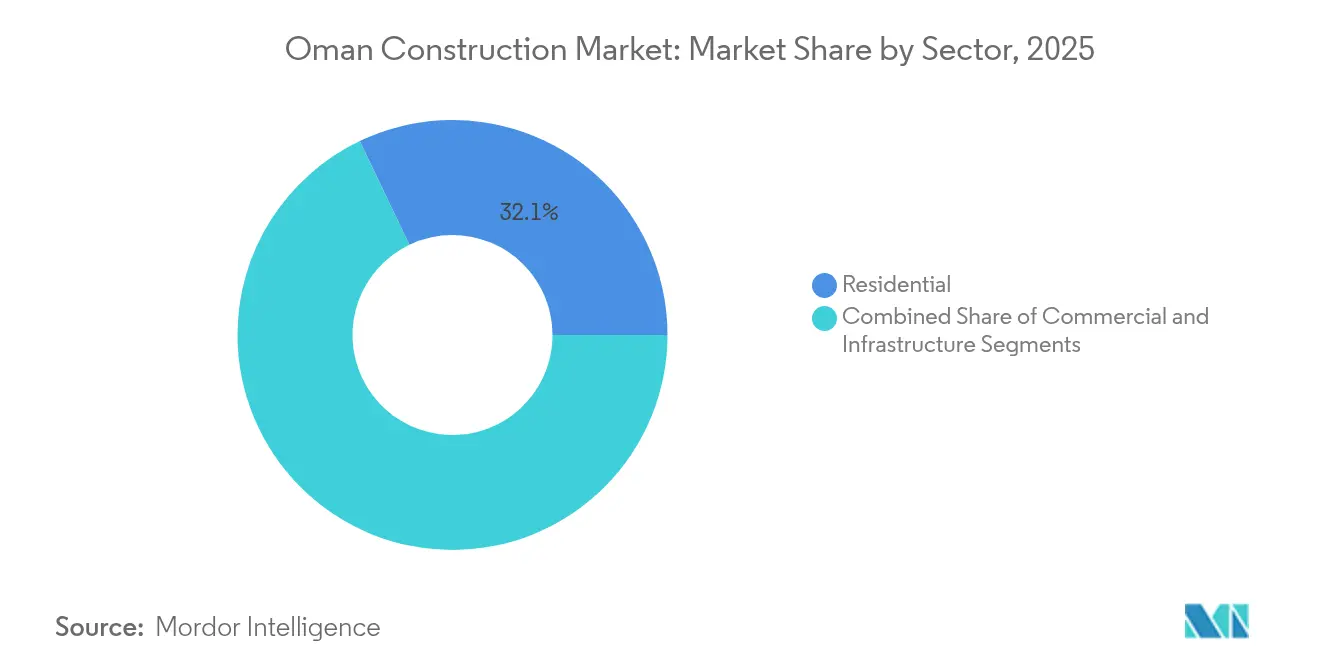

- Nach Sektor führte das Wohnsegment mit einem Anteil von 32,10 % am Oman-Baumarkt im Jahr 2025, während die Infrastruktur bis 2031 mit einer CAGR von 5,18 % voranschreitet.

- Nach Bautyp entfielen im Jahr 2025 79,68 % der Oman-Baumarktgröße auf Neubauten; Renovierungsarbeiten sollen mit einer CAGR von 4,29 % zunehmen.

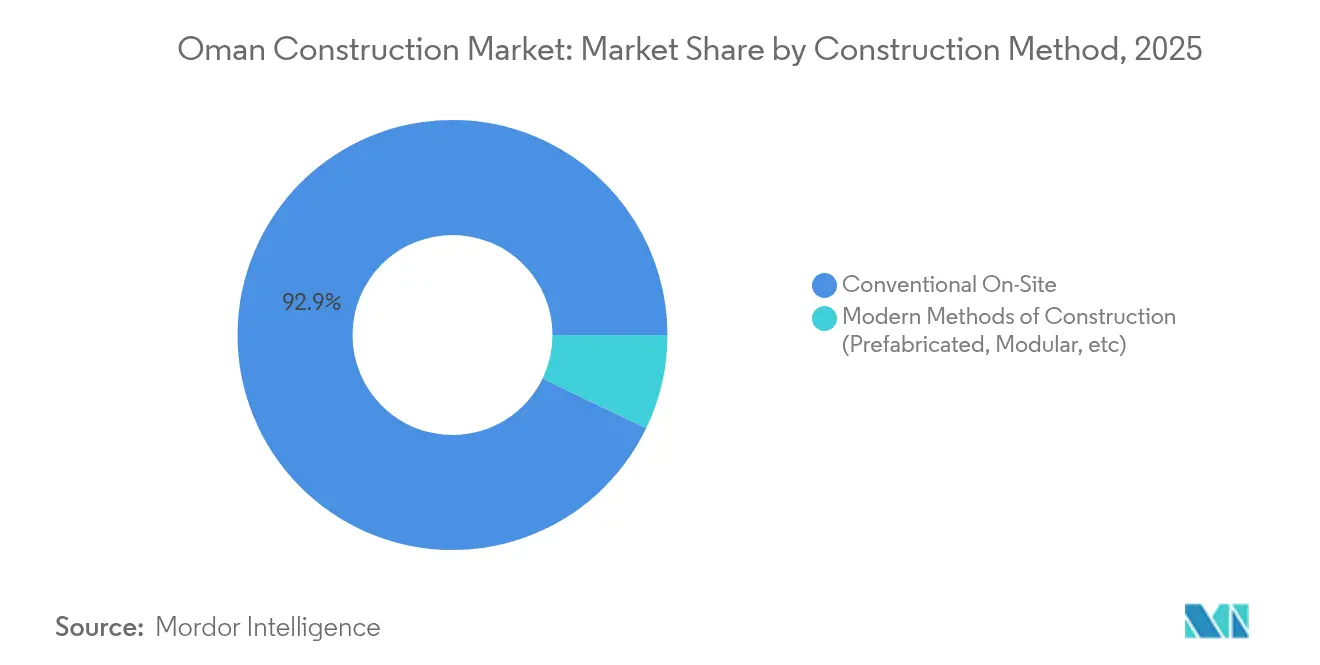

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 92,85 % an der Oman-Baumarktgröße, während vorgefertigte und modulare Systeme mit einer CAGR von 5,74 % wachsen.

- Nach Investitionsquelle machten öffentliche Ausgaben im Jahr 2025 83,70 % des Oman-Baumarktanteils aus, wobei private Finanzierung bis 2031 die schnellste CAGR von 5,03 % aufweist.

- Nach Geografie erfasste Maskat im Jahr 2025 40,92 % des Oman-Baumarktanteils, während die Gouverneuratgruppe „Rest von Oman” voraussichtlich mit einer CAGR von 4,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Oman-Baumarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Staatliche Investitionen in Vision-2040-Megaprojekte | +1.2% | National — Maskat, Duqm, Sohar | Langfristig (≥ 4 Jahre) |

| Pipeline für grünen Wasserstoff-EPC | +0.9% | Dhofar, SEZAD | Langfristig (≥ 4 Jahre) |

| Schnelle Urbanisierung und Wohnungsnachfrage | +0.8% | Maskat, Al Batinah, aufkommende Zentren | Mittelfristig (2–4 Jahre) |

| GCC- Schienen-/Straßenverbindungsprogramme | +0.7% | Sohar–Salalah- Korridor | Langfristig (≥ 4 Jahre) |

| Auf den Tourismus ausgerichteter Infrastrukturausbau | +0.6% | Dhofar, Maskat, Küstenkorridore | Mittelfristig (2–4 Jahre) |

| Modularer Bau zur Kompensation von Arbeitskräftemangel | +0.4% | Wichtige städtische Baustellen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in Vision-2040-Megaprojekte

Großangelegte öffentliche Ausgaben im Rahmen der Vision 2040 gestalten den Oman-Baumarkt um, indem sie ganze Wirtschaftsdistrikte finanzieren. Die 150 km² große Zone für erneuerbare Energien in Duqm und die erste Phase von Sultan-Haitham-City mit 5,5 Millionen m², die 7.000 Wohneinheiten beherbergt, veranschaulichen eine tiefe, mehrjährige Auftragssichtbarkeit. Die Staatsverschuldung fiel auf OMR 14,5 Milliarden (USD 37,8 Milliarden) und schafft damit Spielraum für einen nachhaltigen Kapitaleinsatz. Auftragnehmer, die in der Lage sind, die Regeln für den In-Country-Value und die Omanisierungsziele zu navigieren, sichern sich Folgeaufträge. Langfristige Projekte schaffen stabile Arbeitslastmengen, auch wenn die Öleinnahmen schwanken[1]Behörde für Sonderwirtschaftszonen und Freizonen, „Erneuerbare-Energie-Masterplan Duqm,” opaz.gov.om.

Pipeline für grünen Wasserstoff-EPC

Dhofar beherbergt USD 11 Milliarden an unterzeichneten Wasserstoffvereinbarungen mit einem Ziel von 1,38 Millionen Tonnen pro Jahr aus 4,5 GW erneuerbarer Versorgung. Die EPC-Nachfrage erstreckt sich auf Solarfelder, Elektrolyseure, Ammoniakspeicherung und Exportanleger. Frühe Pakete bevorzugen globale Energiemajors, die mit lokalen JV-Partnern zur Erfüllung der Omanisierungsquoten zusammenarbeiten. Lange Laufzeiten und gemeinsame souveräne Investorenfinanzierung reduzieren das Kreditrisiko und ermutigen Ausrüstungslieferanten, die Produktion zu lokalisieren. Eine erfolgreiche Umsetzung positioniert Oman als regionalen Exporteur dekarbonisierter Kraftstoffe.

Schnelle Urbanisierung und Wohnungsnachfrage

Eine Bevölkerung von 5,27 Millionen mit einem Anteil von 43 % Ausländern treibt die jährlichen Immobiliengeschäfte auf OMR 3,13 Milliarden (USD 8,1 Milliarden). Städtisches Land bedeckt nur 2 % des Staatsgebietes und treibt damit dichtere Wohnbautypologien wie Doppelvillen und Reihenhäuser an. Sozialer Wohnungsbau fügt jährlich 425 Sozialeinheiten hinzu, hinterlässt jedoch eine breite Versorgungslücke. Die nationale Raumordnungsstrategie bestimmt alle 11 Gouvernorate als Mikro-Zentren und vervielfältigt damit die Standorte für Wohnprojekte. Bauunternehmen, die kompakte Designs und kosteneffiziente Materialien integrieren, gewinnen einen Preisvorteil.

GCC-Schienen-/Straßenverbindungsprogramme

Die 2.224 Kilometer lange nationale Eisenbahn mit einem Budget von USD 15 Milliarden verbindet Sohar in vier Phasen mit Salalah und schließt an die Etihad Rail an, was den Mineralfrachttransport und die Personenmobilität verbessert. Regionale Eisenbahnausgaben übersteigen USD 100 Milliarden, was bedeutet, dass die Designstandards den GCC-weiten Normen folgen. Hochgeschwindigkeitstrassen, Zollknoten und Elektrifizierungsarbeiten ziehen internationale EPC-Konsortien mit schlüsselfertiger Schienenexpertise an. Lokale Tiefbauunternehmen profitieren durch Unterverträge für Dämme, Bahnhöfe und Wartungsdepots.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.6% | Abgelegene Projekte | Kurzfristig (≤ 2 Jahre) |

| Langsame kommunale Genehmigungsverfahren | -0.5% | Dicht besiedelte städtische Zonen | Kurzfristig (≤ 2 Jahre) |

| Fiskalische Konsolidierung und Investitionskürzungen | -0.4% | Ölabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Mit Wasserknappheit zusammenhängende Compliance-Kosten | -0.3% | Von Entsalzung abhängige Küsten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Die Zementproduktion erreichte 5,2 Millionen t, während Gips 10,7 Millionen t erreichte, dennoch treiben globale Fracht- und Energieschwankungen unvorhersehbare Beschaffungskosten. Die Importabhängigkeit bei Baustahl und Spezialveredelungen setzt Projekte Währungsbewegungen aus. Studien stufen Preissteigerungen als die häufigste Ursache von Kostenüberschreitungen bei omanischen Wohnungsbauprojekten ein. Staatliche Umkehrauktionen für Mengeneinkäufe sichern Spitzen teilweise ab, aber die Akzeptanz bleibt lückenhaft. Auftragnehmer fügen Anpassungsklauseln hinzu und übertragen so einen Teil der Volatilität auf die Kunden.

Langsame kommunale Genehmigungsverfahren

Komplexe Bebauungsvorschriften in Maskat und kulturell bedeutsamen Innengebieten verlängern die Genehmigungszyklen. E-Genehmigungsreformen sind im Gange, aber Offline-Prozesse bestehen für mehrstöckige oder gemischt genutzte Standorte weiterhin. Das Verzögerungsrisiko veranlasst Projektentwickler, Planungsunterlagen und Interessenvertreterkonsultationen vorzuziehen. Kleine lokale Bauunternehmen stehen aufgrund begrenzter administrativer Kapazitäten oft vor relativ höheren Kosten. Vereinfachte digitale Portale versprechen Erleichterung, benötigen aber eine behördenübergreifende Integration, um ihren vollen Nutzen zu entfalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturbeschleunigung übertrifft Wohnbaudominanz

Das Wohnsegment hielt im Jahr 2025 32,10 % der Oman-Baumarktgröße, was die tiefe Wohnungsnachfrage in Maskat und schnell wachsenden Küstenstädten widerspiegelt. Die umfangreiche öffentliche Wohnungsbaupipeline der Vision 2040 hält das Volumen stabil, doch knappe Grundstücksparzellen regen einen Wandel hin zu kompakten Reihenhausdesigns an. Banken bieten Erstkäufern bevorzugte Hypotheken an und stützen damit die Margen privater Projektentwickler. Unterdessen positioniert die CAGR von 5,18 % der Infrastruktur sie als den herausragenden Wachstumsmotor – dank der USD 15 Milliarden teuren Eisenbahn, Hafenerweiterungen in Sohar und den Wasserstoffprojekten in Dhofar. Internationale EPC-Unternehmen arbeiten mit Galfar Engineering bei Schienenpaketen zusammen, was auf Technologietransferopportunitäten hinweist.

Nachhaltige Infrastrukturausbauten ziehen Lieferanten von Langfristanlagen an, während Wohnungsbauunternehmen modulare Konstruktionen einsetzen, um Fachkräftemangel zu begegnen. Regulierungsbehörden schreiben ab 2026 für Projekte über 4 Stockwerke BIM-Einreichungen vor und drängen damit beide Segmente in Richtung digitaler Arbeitsabläufe. Da der nationale Raumordnungsplan neue Wirtschaftszentren einrichtet, erstreckt sich der Nachfragebogen von zentralen städtischen Zentren auf sekundäre Städte und bietet Wohnungsbauunternehmern eine breitere geografische Streuung. Infrastrukturaufträge setzen weiterhin Standortpräzedenzfälle, die später gemischt genutzte Wohncluster erschließen, und verknüpfen damit die Wachstumspfade beider Segmente weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bautyp: Neubaudominanz, Renovierungsaufschwung

Der Neubau erfasste im Jahr 2025 79,68 % des Oman-Baumarktanteils, angetrieben durch Greenfield-Megaprojekte in Duqm, Sohar und Salalah. Staatliche Ausschreibungsgremien bevorzugen schlüsselfertige Pakete und schaffen damit Skaleneffekte für Auftragnehmer der ersten Ebene. Renovierungen, obwohl kleiner, schreiten mit einer CAGR von 4,29 % voran, da Einrichtungen, die in den frühen 2000er-Jahren gebaut wurden, energieeffiziente Nachrüstungen erfordern. Öffentliche Behörden reservieren Zuschüsse für HLK-Aufrüstungen in Schulen und Krankenhäusern und eröffnen damit Spielraum für spezialisierte Subunternehmer. Versicherungsunternehmen knüpfen Prämien auch an die Einhaltung aktualisierter Erdbeben- und Brandschutzvorschriften, was die Nachrüstungsausgaben beschleunigt.

Der Oman-Baumarktanteil der Renovierungstätigkeit steigt, da bestehender Bürobestand für flexible Arbeitsmodelle umgestaltet wird. Digitale Zwillinge verbessern die Berechnung der Lebenszykluskosten und reduzieren Änderungsauftragstreitigkeiten. Bei Neubauten weisen strengere Nachhaltigkeitskriterien auf eine stärkere Nutzung kohlenstoffarmen Zements und recycelter Zuschlagstoffe hin. Auftragnehmer, die beide Pipelines ausbalancieren, dämpfen die Zyklizität; Renovierungsmargen übersteigen Greenfield-Durchschnitte um 200–300 Basispunkte aufgrund geringerer Materialexposition. Marktbeobachter erwarten, dass der Renovierungsanteil bis 2031 auf 24,60 % ansteigen wird, da die Reife des Asset-Managements zunimmt.

Nach Baumethode: Konventionelle Vorherrschaft trifft auf modulares Wachstum

Traditionelle Vor-Ort-Methoden hielten im Jahr 2025 einen Anteil von 92,85 % an der Oman-Baumarktgröße. Vertraute Arbeitsabläufe, reichlich Lagerplatz und etablierte Lieferantennetzwerke stützen die Präferenz. Modulare Lösungen eilen jedoch mit einer CAGR von 5,74 % voran, angetrieben durch Arbeitsquoten und Termindruck bei öffentlich finanzierten Schulen und Kliniken. Modulare Pilotunterkünfte in Duqm verkürzten die Projektzeitpläne um 28 % und erhielten Lob vom Ministerium für Wohnungsbau. Regulierungsbehörden bieten nun Schnellgenehmigungen für fertigungsfertige Einheiten an und schaffen damit einen nicht-preislichen Wettbewerbsvorteil.

Internationale Akteure liefern volumetrische Apartmentmodule, während lokale Stahlhersteller auf Leichtstahlrahmen für Hybridsysteme umschwenken. Von dem Obersten Rat für Planung unterstützte Ausbildungsakademien führen Qualifizierungsprogramme in der außerbetrieblichen Montage ein und stützen damit die Personalbereitschaft. Da die Kostenkurven sinken, setzen gewerbliche Projektentwickler, die auf Mieter im mittleren Preissegment abzielen, modulare Fassaden für wiederholbare Raumlayouts ein. Der Wandel erodiert allmählich den konventionellen Anteil, aber eine Koexistenz herrscht vor, da maßgeschneiderte Luxusbauten und komplexe Tiefbauarbeiten weiterhin auf arbeitsintensive Ansätze angewiesen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Investitionsquelle: Öffentliche Finanzierung dominiert, privater Impuls stärkt sich

Öffentliche Ausgaben machten im Jahr 2025 83,70 % des Oman-Baumarktanteils aus und spiegeln damit die entscheidende Rolle des Staates bei der Umsetzung der Vision 2040 wider. Ministerien bündeln Wohnungs-, Straßen- und Energieprojekte in mehrjährige Rahmenprogramme und bieten so langfristige Nachfragesichtbarkeit. Dennoch steigt privates Kapital mit einer CAGR von 5,03 % an, da Änderungen des Auslandsinvestitionsgesetzes 100 % Eigentum in strategischen Sektoren ermöglichen. PPP-artige Schul- und Entsalzungsprojekte nähern sich dem finanziellen Abschluss und demonstrieren ihre Bankfähigkeit. Islamische Finanzierungsinstrumente wie Sukuk bieten alternative Finanzierungswege für gemischt genutzte Projekte.

Projektentwickler, darunter Majid Al Futtaim und Shumookh Investments, beschleunigen Einkaufszentrum- und Logistikparkbauten und diversifizieren dabei über Maskat hinaus. Das Ko-Investitionsmodell des Staatsvermögensfonds hilft dabei, private Beteiligung an großen Häfen und Industriegebieten zu entrisikieren. Langfristig entlastet ein wachsender privater Beitrag die öffentlichen Haushalte und bringt globales Know-how ein. Frühe Akteure sichern sich Grundstücke zu Vorzugsmietsätzen in Freizonen und legen damit den Grundstein für Wettbewerbsvorteile, wenn die Marktliberalisierung zunimmt.

Geografische Analyse

Maskat behält mit 40,92 % des Projektwerts im Jahr 2025 seine Führungsposition und nutzt dabei seine administrative Zentralität, hohe Bevölkerungsdichte sowie laufende Flughafen- und Stadtbahnarbeiten. Landmark-Projekte wie Sultan-Haitham-City und Terminal 2 des Flughafens steigern die Nachfrage nach hochwertigen Gewerbe- und Wohnhochhäusern. Auftragnehmer mit nachgewiesener Erfolgsbilanz bei innerstädtischen Großprojekten gewinnen die Mehrheit der Maskat-Ausschreibungen, wo strenge Grüne-Gebäude-Vorschriften energiesparende Fassaden und intelligente Zählersysteme vorschreiben. Maskat-Projektentwickler pilotieren auch CO₂-neutrale Büronachrüstungen und signalisieren damit einen Wandel hin zu nachhaltigkeitsgetriebener Nachfrage.

Das USD 11 Milliarden schwere Wasserstoffcluster in Dhofar treibt das südliche Gouvernorat in die Schnellwachstumskategorie mit einer prognostizierten CAGR von 4,93 %. Megawatt-skalige Elektrolyseure, Windparks entlang des Küstenkamms und unterstützende Exportterminals erfordern multidisziplinäre EPC-Expertise. Die letzte Etappe der nationalen Eisenbahn in den Hafen von Salalah verdrängt zusätzlich Lagerhaus- und Arbeitskräftewohnbedarf. Lokale KMU profitieren von Beschaffungsregeln, die 10 % des Paketwertes für inländische Lieferanten reservieren, und katalysieren die Diversifizierung der Industriebasis. Die Behörden erteilen beschleunigte Umweltgenehmigungen für erneuerbare Projekte und verkürzen damit die Anlaufzyklen.

Die verbleibenden neun Gouvernorate spiegeln gemeinsam den Drang nach ausgewogener regionaler Entwicklung im Rahmen der Nationalen Raumordnungsstrategie wider. Al Batinah Nord wirbt um Logistik und Leichtindustrie im Zusammenhang mit der USD 4 Milliarden schweren Erweiterung des Sohar-Hafens im Jahr 2024. Kulturkorridore in Al Dakhiliya entfachen Boutique-Hotel- und Kulturerbe-Rehabilitationsvorhaben, während die 150 km² große erneuerbare Zone von Al Wusta Solaranlagen-EPC-Pakete anzieht. Eisenbahnkorridore und neue Ringstraßen integrieren diese Regionen in nationale Frachtnetze, verkürzen Lieferzeiten und senken Projektlogistikkosten. Die sich ausbreitende Karte aktiver Baustellen ermutigt Auftragnehmer, dezentralisierte Materialdepots und mobile Arbeitskräftezentren aufzubauen.

Wettbewerbslandschaft

Die heimischen Marktführer Galfar Engineering, Bahwan Engineering und Al Turki Enterprises verankern den Markt und nutzen dabei historische Bindungen zu Ausschreibungsgremien und umfangreiche Projektportfolios. Internationale Schwergewichte wie Bechtel, Larsen & Toubro, Samsung Engineering treten über Joint Ventures ein, um Omanisierungsquoten zu erfüllen, die nun 35 % nationale Arbeitskräfte bei neuen Bundesaufträgen vorschreiben. Allianzstrukturen verbinden lokale Netzwerkstärken mit globalen technischen Qualifikationen, was für komplexe Schienen- und Wasserstoffprojekte entscheidend ist. Auftragnehmer, die in BIM Level 2-Fähigkeit investieren, differenzieren sich durch Kollisionserkennung und gewinnen Design-Build-Pakete mit engeren Margen.

Die Wettbewerbsintensität verschärft sich im mittleren Segment, da private gemischt genutzte und Gastgewerbesysteme expandieren. Projektentwickler bevorzugen Unternehmen, die modulare Kompetenz und garantierte Termintreue demonstrieren. Neue Akteure aus dem europäischen Markt bieten CO₂-neutrale Baulösungen an und setzen dabei auf die strengeren Emissionsvorschriften des Ministeriums für Umwelt. Unterdessen zwingt die Obergrenze für Ausländervisa Unternehmen dazu, Qualifizierungsakademien für Staatsbürger zu starten und damit die nationalen Beschäftigungspläne zu unterstützen. Unternehmen, die die In-Country-Value-Schwellenwerte erfüllen, erhalten Angebotswerter-Vorteile, was die Beschaffungsergebnisse stärker beeinflusst als der reine Preis[3]MDPI, M. Al-Balushi, „Digitale Reife omanischer Bauunternehmen,” mdpi.com.

Die Technologieeinführung ist ein wachsendes Schlachtfeld. BIM-bis-Feld-Plattformen reduzieren Nacharbeiten bei kürzlich erstellten Schulbauten um 25 %, was das Ministerium für Bildung dazu veranlasst, digitale Erstarbeitsabläufe bei seiner Ausschreibung für 12 Schulen im Jahr 2025 vorzuschreiben. Unternehmen, die Drohnenfortschrittsverfolgung und KI-gesteuerte Sicherheitsanalysen integrieren, reduzieren Versicherungsprämien und verbessern damit die Wettbewerbsfähigkeit von Angeboten weiter. Da grüne Wasserstoff- und Schienenaufträge strenge HSE-Protokolle erfordern, werden Sicherheitsleistungskennzahlen zu Ausschreibungsdifferenzierern. Marktführer verfeinern daher integrierte digitale und Nachhaltigkeitswertversprechen, um ihren Marktanteil gegen agile Neueinsteiger zu sichern.

Führende Unternehmen der Oman-Baubranche

Galfar Engineering & Contracting SAOG

Bahwan Engineering Group

Bechtel

Larsen & Toubro Oman

Consolidated Contractors Company (CCC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: KCA Deutag Energy gewann einen 10-Jahres-Bohrturmauftrag über USD 550 Millionen für Petroleum Development Oman und reservierte dabei 40 % der Ausgaben für inländische Lieferanten und schaffte 190 lokale Arbeitsplätze.

- Juni 2024: Hydrom schloss zwei grüne Wasserstoff-EPCs in Dhofar im Wert von USD 11 Milliarden mit EDF, J-POWER, Yamna, Actis und Fortescue ab, mit einem geplanten Jahresausstoß von 1,38 Millionen t bis 2030.

- Juni 2024: Das Ministerium für Wohnungsbau unterzeichnete 35 Verträge für Sultan-Haitham-City im Gesamtwert von OMR 1 Milliarde (USD 2,6 Milliarden), um 7.000 Wohneinheiten auf über 5 Millionen m² zu liefern.

- Mai 2024: Das Ministerium für Bildung veröffentlichte eine Entwurfs-und-Bau-Ausschreibung für 12 Schulen mit dem Ziel der Auftragsvergabe im Oktober 2025 und der Fertigstellung im März 2028.

Berichtsumfang des Oman-Baumarkts

Die Errichtung, Verkleidung, äußere Fertigstellung, Schalung, Montage, das Einsetzen einer Serviceinstallation sowie das Entladen von Ausrüstung, Maschinen, Materialien oder ähnlichen Aufgaben gelten alle als Teil des Hochbaus.

Eine vollständige Hintergrundanalyse des omanischen Baumarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren dazu, einer Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommenden Trends in den Marktsegmenten, Marktdynamik, geografischen Trends sowie den Auswirkungen von COVID-19, ist im Bericht enthalten.

Der omanische Baumarkt ist nach Sektor segmentiert (Gewerbe, Wohnungsbau, Industrie, Infrastruktur (Verkehr) sowie Energie und Versorgungsleistungen). Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Wohnungsbau | Apartments/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßenverkehr, Schienenverkehr, Luftverkehr, sonstige) |

| Energie und Versorgungsleistungen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Maskat |

| Dhofar |

| Rest von Oman |

| Nach Sektor | Wohnungsbau | Apartments/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßenverkehr, Schienenverkehr, Luftverkehr, sonstige) | |

| Energie und Versorgungsleistungen | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Maskat | |

| Dhofar | ||

| Rest von Oman | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oman-Baumarkt?

Die Größe des Oman-Baumarkts wird voraussichtlich im Jahr 2026 USD 7,27 Milliarden erreichen und mit einer CAGR von 3,08 % auf USD 8,46 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle Oman-Baumarkt?

Im Jahr 2026 wird die Größe des Oman-Baumarkts voraussichtlich USD 7,27 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Oman-Baumarkt?

Bechtel, Bouygues, McDermott, Daewoo Engineering & Construction Co. Ltd und Hyundai Engineering & Construction Co. Ltd sind die wichtigsten Unternehmen, die im Oman-Baumarkt tätig sind.

Welche Jahre deckt dieser Oman-Baumarktbericht ab und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Oman-Baumarkts auf USD 7,05 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Oman-Baumarkts für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Größe des Oman-Baumarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: