Zaunmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.71 Milliarden US-Dollar |

| Marktgröße (2031) | 54.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zaunmarktanalyse von Mordor Intelligence

Die Größe des Zaunmarkts soll von 38,34 Milliarden USD im Jahr 2025 auf 40,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 54,98 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,19 % über den Zeitraum 2026–2031 entspricht.

Steigende Anforderungen an die Perimetersicherheit in Wohngebäuden, Unternehmen und kritischer Infrastruktur halten die Nachfragekurve zusammen mit einem stetigen Wohnungsbau und Renovierungsaktivitäten auf Wachstumskurs. Die Materialsubstitution hin zu Vinyl-, Aluminium- und Verbundpaneelen senkt die Lebenszykluskosten für Immobilieneigentümer, während modulare Produktdesigns die Installationszeit für Auftragnehmer verkürzen. Staatliche Ausgaben für Verkehr, Energie und öffentliche Einrichtungen in der Asien-Pazifik-Region und im Nahen Osten sorgen für lange lineare Strecken von Absperrsystemen nach Spezifikationsstandard. Gleichzeitig treiben steigende Metall- und Harzpreise sowie ein angespannter globaler Fachkräftemarkt den Markt in Richtung Heimwerker-Bausätze (DIY) und werkseitig fertiggestellte Komponenten, die den Arbeitsaufwand vor Ort minimieren.

Wichtigste Erkenntnisse des Berichts

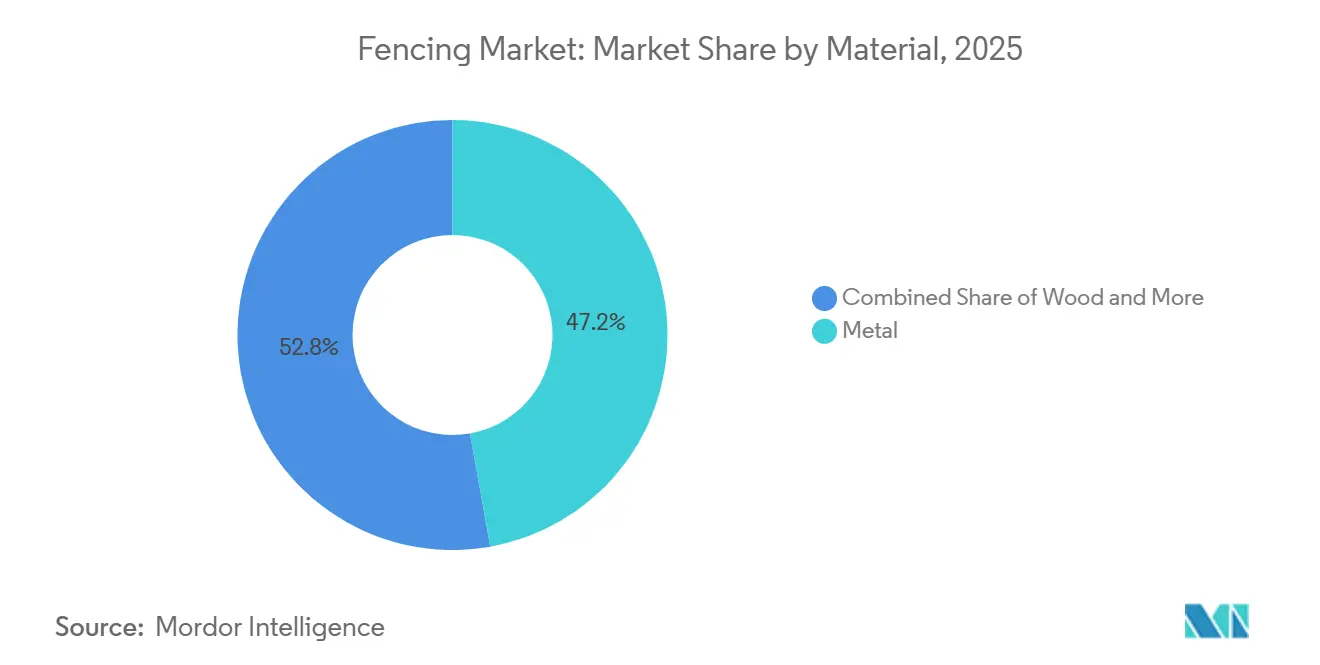

- Nach Material hielt Metallzäunung im Jahr 2025 einen Anteil von 47,2 % am globalen Umsatz, während Kunststoff- und Verbundprodukte bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 45,1 % der Nachfrage auf Wohnanwendungen, und das Agrarsegment soll im Zeitraum 2026–2031 mit einer CAGR von 7,16 % wachsen.

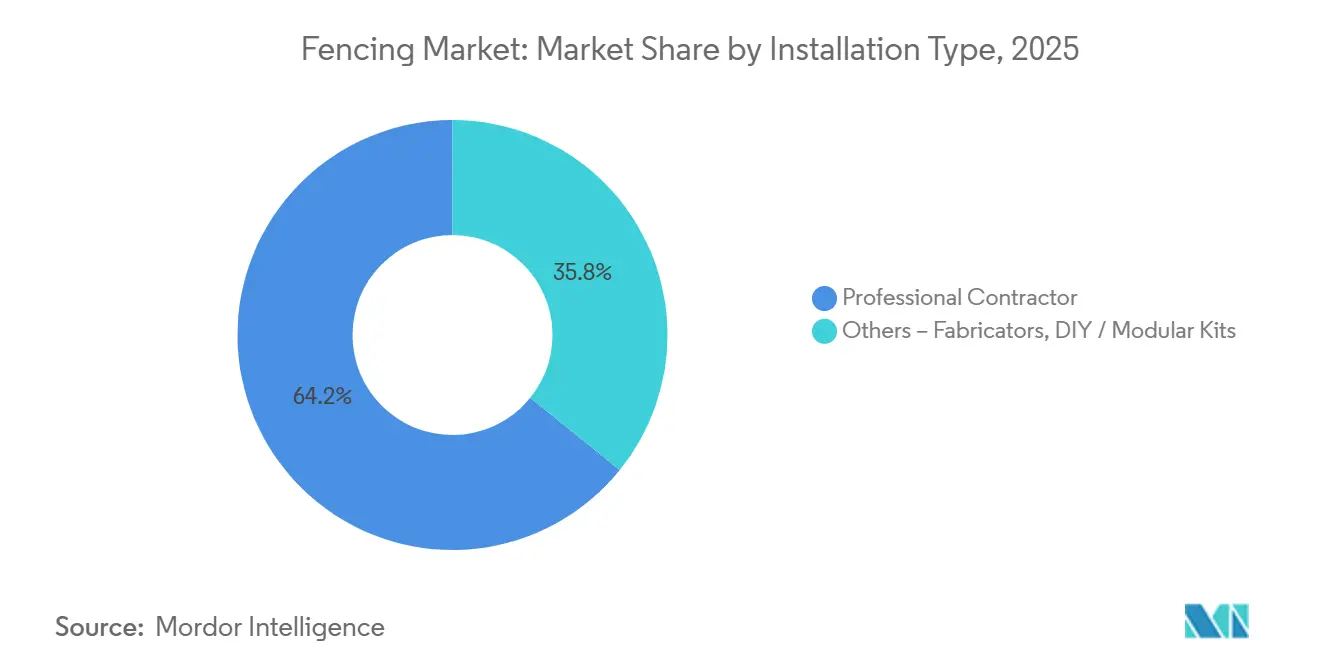

- Nach Installationstyp entfielen im Jahr 2025 64,2 % des Umsatzes auf durch Auftragnehmer installierte Projekte, während DIY- und modulare Bausätze im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

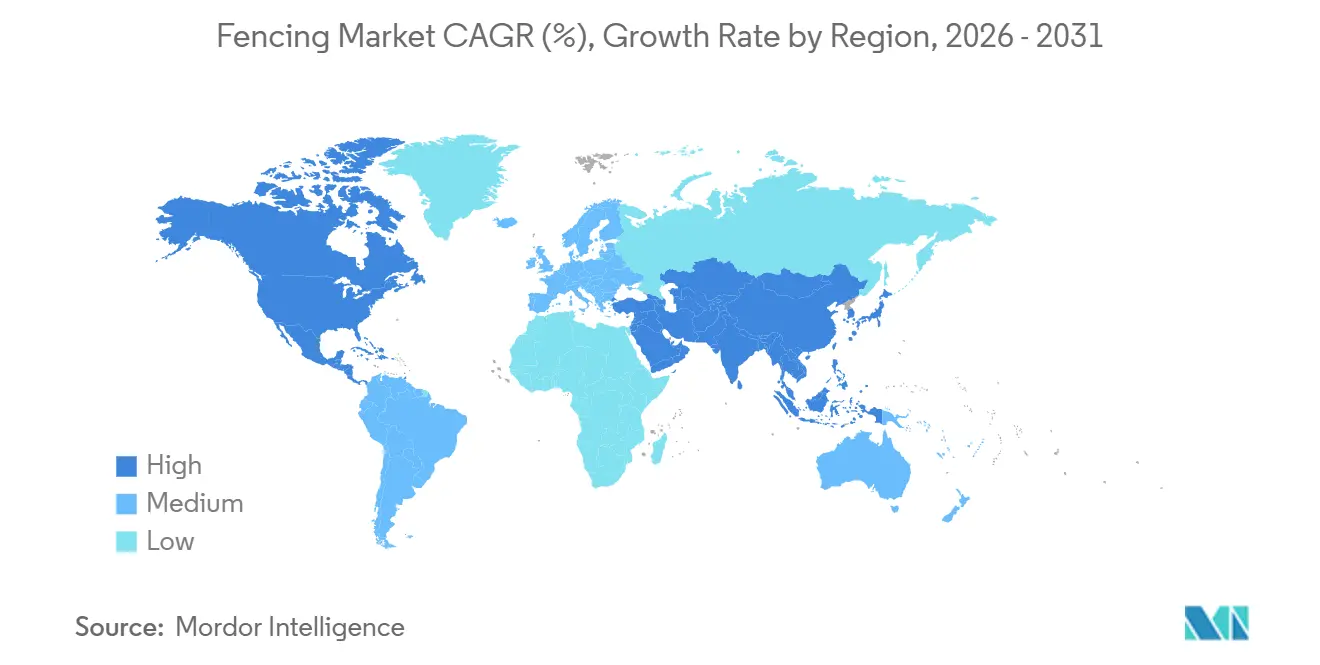

- Nach Geografie führte die Asien-Pazifik-Region mit einem Anteil von 33,8 % am Umsatz 2025 und soll von 2026 bis 2031 mit einer CAGR von 6,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zaunmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für langlebige und wartungsarme Materialien | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im Wohnungsbau und bei Renovierungen | +1.1% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an die Perimetersicherheit | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Schutzes landwirtschaftlicher Flächen | +0.8% | Amerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und öffentliche Einrichtungsentwicklung | +0.7% | Asien-Pazifik, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für langlebige und wartungsarme Materialien fördert die Einführung von Metall-, Vinyl- und Verbundstoffzäunen

Vinyl-, Aluminium- und Holz-Kunststoff-Verbundlinien ersetzen zunehmend anstrichintensive Holzriegel und verzinkte Paneele. Hausbesitzer schätzen Produkte, die nie gestrichen werden müssen, während Facility-Manager Lebenszykluseinsparungen durch korrosionsbeständige Legierungen erkennen. Die Übernahme von EverStrong Profiles durch Oldcastle APG im Februar 2025 fügte zwei Extrusionswerke an der Ostküste hinzu und erhöhte die inländische PVC-Kapazität, um saisonale Nachfragespitzen zu bewältigen[1]CRH plc, „CRH schließt Übernahme von EverStrong Profiles ab”, crh.com . Aluminiumprofile mit langlebiger Pulverbeschichtung dominieren nun Küstenbauten, wo Salzsprühnebel früher die Lebensdauer verkürzte. Verbundplanken, die recycelte Holzfasern mit hochdichtem Polyethylen kombinieren, bieten Holzmaserungsästhetik ohne Termitenrisiko – ein Merkmal, das in den feuchten Regionen des US-amerikanischen Südostens an Bedeutung gewinnt. Hersteller schärfen ihre vertikale Integration – einschließlich werkseigener Harzmischung, In-line-Fertigung und Recyclingströmen – um Rohstoffeinsätze zu stabilisieren und Kundenlieferungen zu beschleunigen.

Wachstum im Wohnungsbau und bei Renovierungen unterstützt neue Zauninstallationen und Ersatzmaßnahmen

Neubaustarts und ein alternder nordamerikanischer Wohnungsbestand treiben weiterhin Perimeter-Upgrades voran. Der Renovierungsmarktindex der Nationalen Vereinigung der Hausbauer hielt sich im vierten Quartal 2025 bei 64 und signalisierte gesunde Auftragsbestände für Außenprojekte[2]Nationale Vereinigung der Hausbauer, „Renovierungsmarktindex Q4 2025”, nahb.org . Das Gemeinsame Zentrum für Wohnungsstudien der Harvard-Universität verzeichnete Ausgaben von 10,7 Milliarden USD für zaunbezogene Arbeiten bei 2,85 Millionen US-amerikanischen Hausbesitzerprojekten. Ähnliche Dynamik ist in Indien sichtbar, wo der Bundeshaushalt für das Geschäftsjahr 2026–27 145 Milliarden USD für Kapitalmaßnahmen vorsieht, einschließlich neuer Eisenbahnkorridore, die eine Grundstückszäunung erfordern. Diese Pipelines übersetzen sich direkt in Stückbedarf für Pfosten, Paneele und Tore. In entwickelten Vororten beschleunigen sich die Ersatzzyklen, da alternde Holzbestände Wetterschäden erliegen und Upgrades auf Verbundstoff- oder Metallalternativen anstoßen.

Steigende Anforderungen an die Perimetersicherheit erhöhen die Nachfrage in Wohn-, Gewerbe- und Industriegebieten

Sicherheitsvorschriften werden weltweit verschärft. Kaliforniens Gesetzentwürfe 2371 und 1622 der Staatsversammlung von 2025 formalisieren landesweite Regeln für elektrifizierte Sicherheitszäune und ebnen einen regulatorischen Weg für hochwertigere Installationen. Das US-amerikanische Verteidigungsministerium finanzierte 2025 Perimeter-Upgrades in Fort Cavazos und anderen großen Stützpunkten und unterstreicht damit den föderalen Bedarf an klettersicheren und sensorkompatiblen Systemen. Energieversorger spezifizieren Rammschutzbarrieren zur Erfüllung der Richtlinien zum Schutz kritischer Infrastruktur, während Logistikbetreiber hohe geschweißte Gitterpaneele rund um automatisierte Verteilzentren einsetzen. Versicherungsträger üben auch Druck auf gewerbliche Eigentümer aus, physische Barrieren neben Kameras und Beleuchtung hinzuzufügen, um das Schadensrisiko zu reduzieren, wodurch Sicherheitszäunung von optional zu erwartet wird.

Ausweitung des Schutzes landwirtschaftlicher Flächen treibt die Nachfrage nach Grenz- und Viehhaltungszäunen an

Landwirtschafts- und Ranchbetreiber modernisieren Einzäunungen, um die Herdenrotation und den Wildtierschutz zu verbessern. Der Naturressourcen-Erhaltungsdienst des US-amerikanischen Landwirtschaftsministeriums (NRCS) teilt Installationskosten für GPS-gestützte virtuelle Zäunung und fördert die Einführung auf großen westlichen Ranches[3]US-amerikanisches Landwirtschaftsministerium, „NRCS-Erhaltungspraxisstandards”, usda.gov . Südamerikanische Soja- und Rindfleischexporteure in Brasilien und Argentinien errichten neue gewebte Drahtgrenzen, um hochwertige Flächen inmitten expandierender Anbauflächen zu sichern. Wildtierfreundliche Layouts, die die Verfangungsgefahr für Gabelbock und Wapiti reduzieren, gewinnen regulatorische Gunst, insbesondere in Bundesstaaten, die Migrationskorridore verfolgen. Hybridsysteme, die physische Perimeterzäune mit virtuellen Innenpaddocks kombinieren, balancieren Kapitalaufwand gegen betriebliche Flexibilität und gewinnen frühe Anwender in Australien und den Vereinigten Staaten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Stahl-, Aluminium- und harzbasierte Materialien | -0.9% | Global, mit akuten Auswirkungen in Nordamerika, Europa, dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Hohe Installations- und Arbeitskosten | -0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verzögerungen durch Bebauungsvorschriften, Genehmigungen und Grundstücksgrenzen-Compliance | -0.5% | Nordamerika (städtische Märkte), Europa, Asien-Pazifik (dicht besiedelte Städte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Stahl-, Aluminium- und harzbasierte Materialien belasten die Margen

Rohstoffturbulenzen engen die Gewinne in der gesamten Zaunlieferkette ein. Aluminium wurde im März 2026 zu 3.333,50 USD pro Tonne gehandelt, ein Anstieg von 25,07 % im Jahresvergleich, nachdem Versorgungsunterbrechungen im Nahen Osten die globale Produktion um etwa 10 % reduzierten. Stahlcoil zeigt ähnliche Volatilität, da Zölle sich verschieben und Hochofendrosselungen durch die Spotmärkte ripple. Polyvinylchlorid- und Hochdichte-Polyethylen-Harzpreise spiegeln Rohölschwankungen wider und machen Budgetschätzungen für Vinyl- und Verbundstoffbausätze zu einem beweglichen Ziel. Vertragsbieter sichern Preise Monate im Voraus und riskieren Exposition, wenn Werksaufschläge mitten im Projekt steigen. Größere Hersteller sichern sich teilweise durch langfristige Lieferverträge und werkseigenes Recycling ab, doch kleine regionale Hersteller absorbieren oft steigende Kosten oder verlieren Aufträge.

Hohe Installations- und Arbeitskosten begrenzen die Akzeptanz bei preissensiblen Projekten

Qualifizierte Zaunmonteure bleiben knapp. Die mittleren Installationslöhne in den Vereinigten Staaten stiegen 2025 um 6,2 % und übertrafen damit die allgemeinen Lohnzuwächse im Baugewerbe. Die Ausschreibungspreise im Vereinigten Königreich stiegen im selben Jahr um 2,52 %, wobei Branchenbeobachter für 2026 einen weiteren Anstieg von 3,5 % erwarten. Höhere Angebote drängen Wohnkunden zu DIY-Systemen, während gewerbliche Bauherren nicht kritische Perimeterarbeiten verschieben. Hersteller reagieren mit Einrastschienen, vorgefrästen Pfosten und leichten Paneelen, die zwei Personen ohne Elektrowerkzeug aufstellen können. Diese Innovationen reduzieren die Arbeitsstunden vor Ort, aber bis das Arbeitsangebot zunimmt, werden die Installationskosten hoch bleiben und die Nachfrage in budgetbeschränkten Segmenten begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Verbundstoff und Vinyl dehnen das Wachstumspotenzial aus

Metallprodukte erfassten 2025 einen Zaunmarktanteil von 47,2 %, da Stahl und Aluminium der Standard für Hochsicherheits- und Industriestandorte blieben. Betonschallwände und Barrierenplatten füllen Nischensicherheitsrollen entlang von Autobahnen und Eisenbahnkorridoren. Umgekehrt wird für Vinyl- und andere Kunststoff-Verbundformate bis 2031 eine CAGR von 6,81 % prognostiziert, die jede andere Materialklasse übertrifft und die Zaunmarktgröße für wertschöpfende, wartungsarme Lösungen vergrößert. Hausbesitzer im hurrikangefährdeten Florida und im feuchten Südostasien migrieren zu PVC- und Holz-Kunststoff-Verbundwerkstoffen, die begrenzte lebenslange Garantien tragen und gegen Fäulnis, Insekten und Salzsprühnebel beständig sind. Die fortlaufenden Übernahmen von Oldcastle APG seit 2022 haben Bufftech, SimTek und National Vinyl Products unter einem Dach konsolidiert und dem Unternehmen nationale Reichweite in Extrusion, Compoundierung und Post-Consumer-PVC-Rückgewinnung gegeben.

Trotz niedrigerer Vorabkosten verliert druckbehandeltes Kiefernholz Marktanteile, da Endnutzer Neuanstrichzyklen und Ersatzhäufigkeit gegen höhere einmalige Materialausgaben abwägen. Inzwischen lenken Vorschriften für Recyclinginhalt in Kalifornien und auf EU-Märkten kommunale Käufer zu Verbundplanken, die zurückgewonnenes PVC oder Polyethylen integrieren. Metall wird dort die Vorrangstellung behalten, wo strukturelle Steifigkeit und Rammschutzklassifizierungen nicht verhandelbar sind, doch Verbundvarianten mit stahlverstärkten Schienen schließen die Lücke bei leichten Gewerbebauten. Schnellhärtende Pulverbeschichtungslinien und wertoptimierte Legierungen halten Aluminium auch bei dekorativen Pooleinzäunungen in Führungsposition, insbesondere wenn lokale Vorschriften korrosionsbeständige Rahmung vorschreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Landwirtschaftliche Nachfrage bricht aus dem Feld aus

Wohnprojekte machten 2025 45,1 % des globalen Umsatzes aus und stützten das tägliche Volumen des Zaunmarkts. Sichtschutzwände, Hundeausläufe und ornamentale Palisaden dominieren die Wunschlisten der Hausbesitzer, und integrierte Solar-Beleuchtungs-Pfostenkappen bündeln nun Energieeffizienz mit Straßenansicht. Das Agrarsegment soll jedoch bis 2031 die schnellste CAGR von 7,16 % verzeichnen, angetrieben durch Kostenbeteiligungsanreize für virtuelle Zäunung und expandierende Weideflächen in Lateinamerika. US-amerikanische NRCS-Programme erstatten bis zu 75 % der Ausgaben eines Ranchers für GPS-gesteuerte Halsbänder, und australische Rindfleischproduzenten berichten von 30 % Arbeitseinsparungen, sobald Rotationsweiderouten softwaregesteuert sind.

Militärbasen, Versorgungsunternehmen und staatliche Parks bieten vorhersehbare Ersatzzyklen, da veraltetes Maschendraht durch klettersicheres geschweißtes Gitter mit integrierten Glasfaser-Einbruchlinien ersetzt wird. Bergbau- und petrochemische Komplexe erfordern schwere Stahlrahmen, um OSHA-Prüfungen (Behörde für Arbeitssicherheit und Gesundheitsschutz) zu bestehen, während Rechenzentrumsbetreiber Doppelperimeter-Layouts standardisieren, die Fahrzeugkeilbarrieren mit Mikrogitter-Innenpartitionen kombinieren. Diese höherwertigen Installationen tragen Premiummargen und bündeln oft Wartungsverträge, was den Umsatz pro laufendem Meter gegenüber handelsüblichem Farmzaun steigert.

Nach Installationstyp: DIY-Kanäle schließen den Abstand zu Profis

Auftragnehmerteams buchten 2025 64,2 % des globalen Umsatzes, was die Komplexität gewerblicher Projekte und den Wert widerspiegelt, den Kunden auf schlüsselfertige Genehmigungen und handwerkliche Garantien legen. Doch das DIY- und Modulbausatz-Segment ist auf dem Weg zu einer CAGR von 6,47 % bis 2031, angetrieben durch einen Mangel an qualifizierten Installateuren und die Verbreitung von Schritt-für-Schritt-Videoanleitungen, die von Einzelhändlern wie Home Depot und Lowe's verbreitet werden. Flach verpackte Aluminium-Terrassenüberdachungen, die 2024 unter Oldcastle APGs EncloSure-Label eingeführt wurden, können an einem Wochenende mit einfachem Elektrowerkzeug errichtet werden und entsprechen den Windlastvorschriften des Internationalen Wohngebäudekodex.

Fachhändler für Hersteller überbrücken die Lücke zwischen Großhandels-Bausätzen und vollständig maßgefertigten Bauten, indem sie farblich abgestimmte Tore, Schlosssets und Paneele mit variablem Gefälle anbieten, die sich an unebenes Gelände anpassen. Online-Konfiguratoren ermöglichen es Hausbesitzern, Grundstücksgrenzen auf Satellitenbildern einzuzeichnen, Pfostenanzahlen automatisch zu berechnen und zugeschnittene Stücklisten per Lieferung zu erhalten, wodurch die Planungsvorlaufzeiten von Wochen auf Stunden verkürzt werden. Für kleine Auftragnehmer übersetzen sich diese digitalen Werkzeuge in schnellere Angebote und reduzierten Baustellenabfall, was den hybriden Profi-DIY-Kanal zu einem wachsenden Marktanteilsgewinner im breiteren Zaunmarkt macht.

Geografische Analyse

Die Asien-Pazifik-Region hielt 2025 33,8 % des Gesamtumsatzes, und ihre prognostizierte CAGR von 6,92 % sichert der Region ihren Platz als wichtigster Wachstumstreiber des Zaunmarkts. Chinas Fertigungs- und Verkehrsausbau, unterstrichen durch 3.109 Kilometer verlegter Gleise im Jahr 2025, stellt sicher, dass temporäre Sicherheitsbarrieren und dauerhafte Trassenabzäunungen zugweise geliefert werden, selbst während die Ausgaben für Wohnimmobilien zurückgehen. Indiens Kapitalbudget von 145 Milliarden USD priorisiert sieben Hochgeschwindigkeits-Eisenbahnkorridore und Industrieparks und schafft kontinuierliche Nachfrage nach Grenzschutz rund um Depots und Arbeitersiedlungen. Stadtentwicklungen in Indonesien, Vietnam und den Philippinen verlängern die Laufbahn für kostengünstige Maschendraht- und PVC-Palisadensysteme, da Haushaltsbildung und staatliche Wohnungsbauprogramme zunehmen.

Nordamerika liefert Tiefe und stetigen Cashflow. US-amerikanische Wohnungsstarts blieben trotz hoher Hypothekenzinsen bis Dezember 2025 stabil und trieben eine Pipeline von Reihenhausbebauungszäunen und von Hauseigentümerverbänden genehmigten Sichtschutzwänden voran. Der Verband der Nationalen Hausbauer prognostiziert einen Anstieg der Renovierungsausgaben um 3 % im Jahr 2026, was das Ersatzvolumen weiter erhöht, da verwitterte Zedernpalisaden Verbundlamellen weichen. Kanada liefert inkrementellen Auftrieb, da Einwanderung die Fertigstellungen neuer Häuser hoch hält, und mexikanische Grenzzone-Industrieparks befestigen Perimeter, um Just-in-time-Bestände vor Diebstahl zu schützen.

Europa zeigt ein gemäßigteres, aber widerstandsfähiges Muster, wobei das Ifo-Institut für 2026 ein reales Bauwachstum von 2,4 % prognostiziert. Deutschlands 500-Milliarden-Euro-Sondervermögen für Infrastruktur und Klima leitet bis zu 210 Milliarden Euro in öffentliche Arbeiten, und Tiefbauallokationen – hauptsächlich Verkehrs- und Netzaufrüstungen – machen etwa 70 % dieser Ausgaben aus. Renovierungen übersteigen nun den Neubau-Wert sowohl im Wohn- als auch im Nichtwohnbereich und ziehen Ersatzzaunaufträge nach sich, die schnell zu installierende Stahlgitter und dekoratives Aluminium gegenüber Rohholz in dicht besiedelten Stadtblöcken bevorzugen. Das Vereinigte Königreich und Spanien folgen einem ähnlichen Sanierungspfad, obwohl anhaltende Arbeitskräftemangel die Installationsvorlaufzeiten verlängert und Käufer zu werkseitig vorfertigten Bausätzen gedrängt haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die Marktmacht konsolidiert sich, ist jedoch noch weit von einem Monopol entfernt. Oldcastle APG fusionierte im Januar 2025 acht Traditionsmarken zu Catalyst Fence Solutions und skalierte sofort die Fertigung in Vinyl-, Formverbundstoff-, Aluminium- und Stahllinien in ganz Nordamerika. Mit einheitlichen Garantien und zentralisiertem Kundendienst nutzt das Unternehmen den kombinierten Einkauf, um Rohstoffinflation abzufedern und nationale Einzelhändler-Regalflächen zu verhandeln. Der Konkurrent Beta fence, in Belgien verankert, umwirbt Kunden aus dem Bereich kritischer Infrastruktur mit rammfestem Gitter und integrierten Sensorgittern, während sein Einstieg bei Secure USA im Jahr 2014 ihm schnellen Zugang zum US-amerikanischen Fahrzeugbarrieregeschäft verschaffte.

Produktinnovation schreitet schnell voran. Gregory Industries eröffnete im Juli 2025 ein 8.361 Quadratmeter großes, hochautomatisiertes G-STRUT-Werk in Alabama und verkürzte die Vorlaufzeiten für verzinkte Kanäle, die als Zaunpfosten und Solaranlagenträger dienen. Trex Company hat seinen Ruf im Bereich Verbundstoff-Terrassendielen auf Perimeterpaneele ausgeweitet und farblich abgestimmte Geländer- und Palisadenbausätze vermarktet, die mit seinem Kernangebot für Außenwohnbereiche gebündelt werden. Kleinere regionale Hersteller überleben durch individuelle Schmiedearbeiten, schnelle Lieferzeiten und Genehmigungsnavigationsdienste, die die Großen in Tausenden von Gemeinden nur schwer replizieren können.

Technologie ist eine weitere Front. Cloud-basierte Konfiguratoren berechnen nun Pfostenabstände, Torschwenkfreiräume und Stücklisten in Minuten und senken die Planungskosten für Profis und reduzieren Fehler für Hausbesitzer. Sensorhersteller integrieren Glasfasern in geschweißtes Gitter und ermöglichen Echtzeit-Einbrucherkennung, die mit Standortsicherheits-Dashboards verknüpft ist. Während die Einführung intelligenter Zäune unter 5 % der globalen Laufmeter bleibt, zeigen Pilotinstallationen in Rechenzentren und Flughäfen Premiumpreispotenzial und wiederkehrende Einnahmen durch Überwachungsabonnements – ein Bereich, den die größten Branchenakteure kultivieren wollen.

Führende Unternehmen der Zaunbranche

CertainTeed

PLY Gem

Bekaert

BetaFence

Ameristar Perimeter Security

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Oldcastle APG übernahm EverStrong Profiles und fügte zwei Vinyl-Extrusionswerke an der US-amerikanischen Ostküste hinzu und wurde zum primären Schienen- und Zaunlieferanten für Eastern Wholesale Fence.

- Juli 2024: Gregory Industries eröffnete ein 8.361 Quadratmeter großes G-STRUT-Rahmenwerk in Athens, Alabama, das als modernstes Strebenwerk weltweit beschrieben wird.

- März 2025: James Hardie stimmte der Übernahme von The AZEK Company für 8,75 Milliarden USD zu und erweiterte den kombinierten nordamerikanischen Gesamtadressierbaren Markt für Außenprodukte auf 23 Milliarden USD.

- Januar 2025: Oldcastle APG startete Catalyst Fence Solutions und brachte Barrette Outdoor Living, National Vinyl Products, Bufftech und andere Marken unter einem Dach mit einer übertragbaren beschränkten lebenslangen Garantie zusammen.

Umfang des globalen Zaunmarktberichts

| Metall | Stahl |

| Aluminium | |

| Holz | |

| Kunststoff & Verbundwerkstoffe | |

| Beton | |

| Sonstige Materialien |

| Wohnbereich |

| Landwirtschaft |

| Militär & Verteidigung |

| Regierung |

| Bergbau |

| Erdöl & Chemikalien |

| Energie & Strom |

| Sonstige Endnutzer |

| Professioneller Auftragnehmer |

| Sonstige – Hersteller, DIY / Modulare Bausätze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik |

| Nach Material | Metall | Stahl |

| Aluminium | ||

| Holz | ||

| Kunststoff & Verbundwerkstoffe | ||

| Beton | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Landwirtschaft | ||

| Militär & Verteidigung | ||

| Regierung | ||

| Bergbau | ||

| Erdöl & Chemikalien | ||

| Energie & Strom | ||

| Sonstige Endnutzer | ||

| Nach Installationstyp | Professioneller Auftragnehmer | |

| Sonstige – Hersteller, DIY / Modulare Bausätze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Zaunmarkt zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 6,19 % wachsen.

Welche Materialklasse soll das schnellste Wachstum verzeichnen?

Kunststoff- und Verbundstoffsysteme sollen bis 2031 eine CAGR von 6,81 % verzeichnen.

Wie groß war der Wohnbereichsanteil am globalen Umsatz 2025?

Wohnprojekte generierten 2025 45,1 % des weltweiten Umsatzes.

Warum gewinnen DIY-Bausätze an Beliebtheit?

Arbeitskräftemangel und höhere Installationslöhne drängen preissensible Käufer zu modularen, heimwerkerfreundlichen Bausätzen, die den Arbeitsaufwand vor Ort reduzieren.

Welche Region wird bis 2031 die meiste inkrementelle Nachfrage hinzufügen?

Die Asien-Pazifik-Region, angeführt von China und Indien, soll mit einer prognostizierten CAGR von 6,92 % die am schnellsten wachsende Region bleiben.

Welches wesentliche Risiko könnte das kurzfristige Wachstum verlangsamen?

Volatile Stahl-, Aluminium- und Harzpreise können die Margen belasten und die Endnutzerkosten erhöhen, was neue Projekte möglicherweise verzögert.

Seite zuletzt aktualisiert am: