Größe und Marktanteil des indischen Pharmalogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

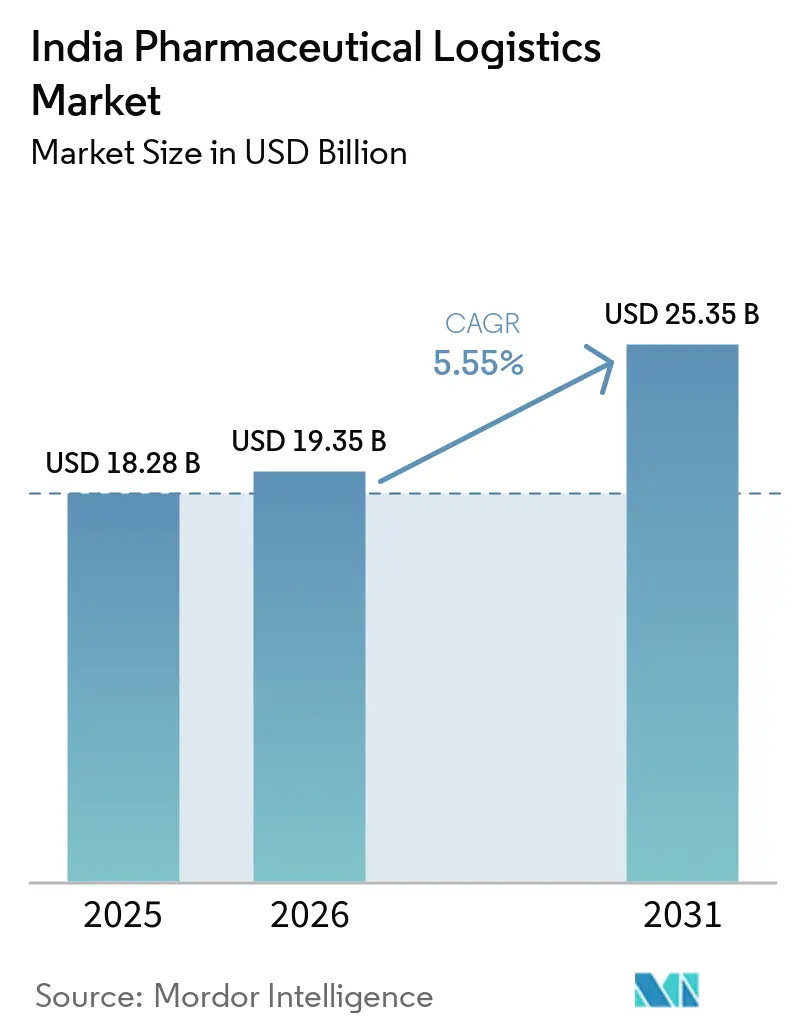

| Marktgröße im Basisjahr (2025) | 18.28 Milliarden US-Dollar |

| Marktgröße (2026) | 19.35 Milliarden US-Dollar |

| Marktgröße (2031) | 25.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Pharmalogistikmarkts durch Mordor Intelligence

Die Größe des indischen Pharmalogistikmarkts wird voraussichtlich von 18,28 Milliarden USD im Jahr 2025 auf 19,35 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 25,35 Milliarden USD erreichen, mit einer CAGR von 5,55 % über den Zeitraum 2026–2031.

Indiens Rolle als weltgrößter Lieferant von Generika, der 20 % der globalen Generikaexporte nach Volumen ausmacht, erweitert weiterhin den Umfang und die Komplexität der inländischen und exportbezogenen Distributionsströme. Die Pharmaexporte erreichten im Geschäftsjahr 2025 einen Wert von 30,5 Milliarden USD, während das inländische Pharmageschäft bei 60 Milliarden USD lag, was die Nachfrage über Werksversand, Kühllagerung, Fernverkehr und Zustellung auf der letzten Meile hinweg aktiv hält. Der Markt wird auch durch eine Verlagerung hin zu Biologika, Impfstoffen, spezialisierten Injektionspräparaten und stärker regulierten Produktströmen umgestaltet, was den Wert von Temperaturkontrolle, Rückverfolgbarkeit und GDP-konformer Handhabung erhöht. Der Wettbewerbsdruck steigt, da multinationale Betreiber pharmazeutische Anlagen in wichtigen Knotenpunkten ausbauen, während inländische Spezialisten ihre Positionen durch lokale Reichweite, Kühlkapazität und Mehrtemperaturbetrieb verteidigen. Die stärkste Chance im Prognosezeitraum liegt bei Betreibern, die eine konforme Kühlketteninfrastruktur mit digitaler Transparenz verbinden können, da Pharmahersteller die Lieferantenzahl reduzieren und mehr Geschäfte mit einer kleineren Gruppe qualifizierter Partner abwickeln.

Wichtigste Erkenntnisse des Berichts

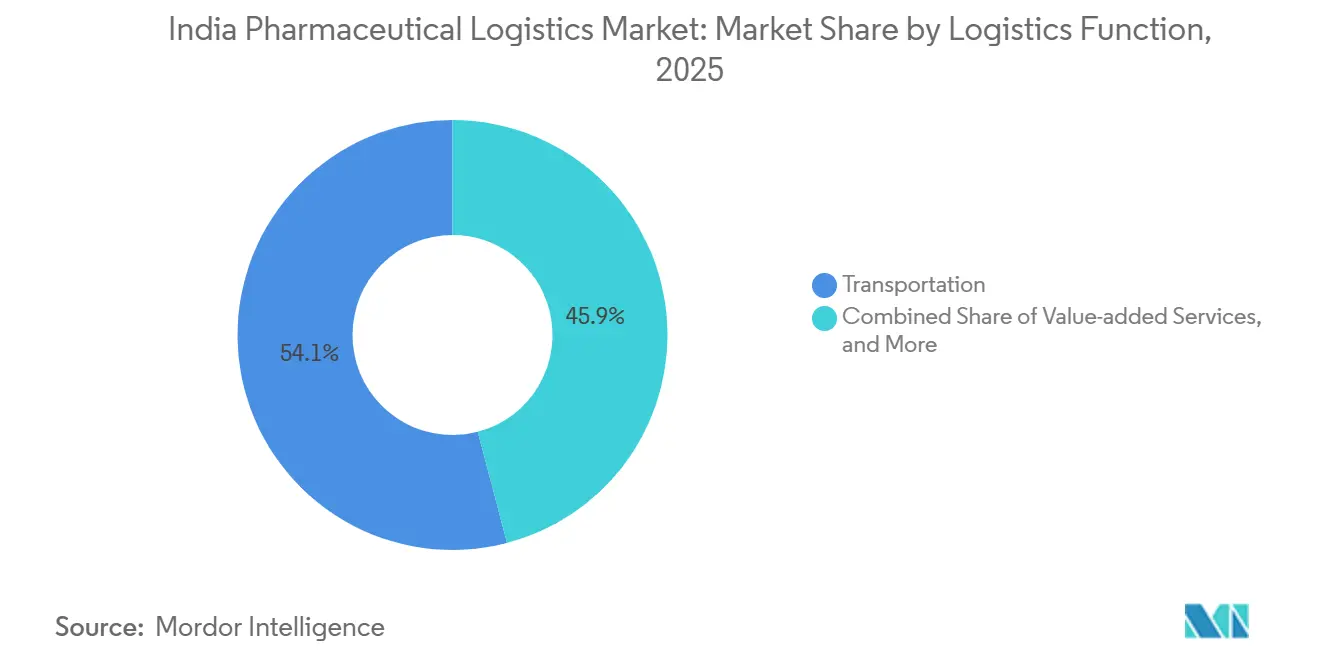

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 54,07 % am indischen Pharmalogistikmarkt auf den Transport, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

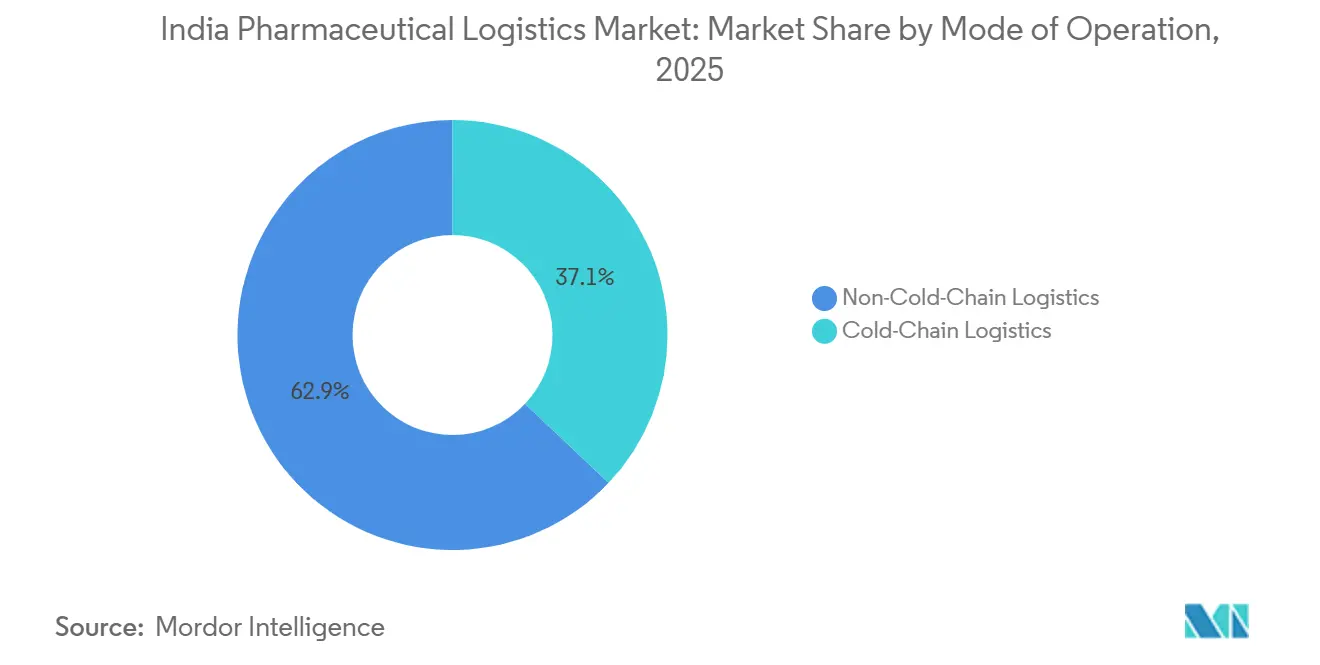

- Nach Betriebsart hielt die Nicht-Kühlketten-Logistik im Jahr 2025 einen Anteil von 62,93 % am indischen Pharmalogistikmarkt, während die Kühlkettenlogistik bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 46,12 % des Marktanteils auf verschreibungspflichtige Arzneimittel, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen werden.

- Nach Region hielt Westindien im Jahr 2025 einen Anteil von 29,84 % am indischen Pharmalogistikmarkt, während Südindien bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Pharmalogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach temperaturkontrollierten Biologika und Impfstoffen | +1.5% | National, mit Konzentration in den Pharmaclustern Hyderabad, Pune, Bengaluru und Ahmedabad | Kurzfristig (≤ 2 Jahre) |

| Staatliche produktionsbezogene Anreizprogramme treiben den Ausbau der Fertigungskapazitäten voran | +1.3% | National, frühe Gewinne in Gujarat, Telangana, Himachal Pradesh und Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Wachstum inländischer Pharmafertigung-Cluster | +0.8% | Maharashtra, Gujarat, Telangana, Tamil Nadu, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Expansion von E-Pharmazie und D2C-Arzneimittelvertrieb | +0.9% | National, mit überproportionalen Gewinnen in Metropolen der Stufe 1 und Stufe 2 | Kurzfristig (≤ 2 Jahre) |

| RFID-basierte Rückverfolgungspflichten durch CDSCO | +0.5% | National, mit frühen Compliance-Gewinnen in Pharmaexport-Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Rückwärtslogistik aufgrund von Compliance-Vorschriften zum Ablaufdatum | +0.4% | National, Ausstrahlungseffekte auf staatliche Distributionsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche produktionsbezogene Anreizprogramme

Die Nachfrage im indischen Pharmalogistikmarkt steigt mit dem Ausbau, der durch die PLI-Programme für Pharmazeutika und Bulkwirkstoffe geschaffen wurde. Bis Dezember 2025 erreichten die kumulierten Investitionen im Rahmen dieser Programme INR 41.943 Crore (4,66 Milliarden USD) – mehr als das Doppelte des ursprünglichen Investitionsziels von INR 17.275 Crore (1,92 Milliarden USD). Die kumulierten Umsätze im Rahmen beider Programme erreichten INR 3,35.036 Crore (37,28 Milliarden USD) über 1.988 Produkte, einschließlich Exporte im Wert von INR 2,15.248 Crore (23,95 Milliarden USD), was darauf hindeutet, dass produktionsgebundene Anreize bereits höhere Logistikvolumina über inländische und Exportkanäle antreiben. Die wichtigere Verschiebung liegt im Produktmix, da das Programm Biopharmazeutika, komplexe Generika und Autoimmuntherapien begünstigt, die engere Temperatur- und Handhabungskontrollen erfordern als herkömmliche orale Feststoffe. Der Unionshaushalt 2026–27 unterstützte auch die Biopharma-SHAKTI-Initiative mit INR 10.000 Crore (1,11 Milliarden USD) über 5 Jahre und einem Ziel von mehr als 1.000 akkreditierten klinischen Prüfstandorten, was auf einen längeren Zyklus spezialisierter Transportnachfrage und konformer Lagerhaltung hindeutet[1]„Indiens Pharmazeutika weltweit,” Regierung von Indien, pib.gov.in.

Steigende Nachfrage nach temperaturkontrollierten Biologika und Impfstoffen

Der indische Pharmalogistikmarkt wird durch eine schnellere Verlagerung hin zu temperatursensiblen Arzneimitteln angetrieben. Indien liefert 60 % der globalen Impfstoffbeschaffung von UNICEF und deckt 40 %–70 % der weltweiten Nachfrage nach DPT- und BCG-Impfstoffen, wodurch die Kapazität zur Impfstoffhandhabung zentral für die Logistikplanung bleibt. Gleichzeitig lenkt die Patentlücke bei mehr als 40 wichtigen Markenarzneimitteln zwischen 2026 und 2030 indische Hersteller in Richtung Biologika, GLP-1-Analoga und spezialisierte Injektionspräparate, die in der Regel eine Kontrolle bei 2 °C–8 °C erfordern. Dies setzt eine Kühlkette unter Druck, die primär für orale Feststoffe in großen Mengen und nicht für empfindliche Therapien ausgelegt wurde. Kuehne+Nagel fügte im Dezember 2025 HealthChain-zertifizierte Umschlagpunkte in Bengaluru und im Mai 2026 in Hyderabad hinzu, um API- und Impfstoffexporteure zu unterstützen, was darauf hindeutet, dass Anbieter ihre Anlagen auf diesen neuen Mix ausrichten.

Expansion von E-Pharmazie und D2C-Arzneimittelvertrieb

Die Anforderungen des indischen Pharmalogistikmarkts verändern sich auch, weil die Online-Auftragsabwicklung sehr unterschiedliche Betriebsanforderungen im Vergleich zur traditionellen Großhandelsverteilung hat. Tata 1mg erzielte im Geschäftsjahr 2026 EBITDA-Rentabilität in seinen etablierten Geschäftsbereichen, was darauf hindeutet, dass das Format sich in Richtung nachhaltiger Skalierung und nicht nur Kundengewinnung bewegt. Dies erhöht die Nachfrage nach Einzelkommissionierung, Kühltaschen-Zustellung auf der letzten Meile, serialisierungsgebundener Auftragsverfolgung und engeren Servicefenstern in Städten. Die Expansion des Schnellhandels durch Plattformen wie Blinkit und Zepto treibt die Arzneimittellieferung auf Verträge unter 2 Stunden, während ausstehende Online-Apothekenregeln bedeuten, dass künftige Compliance-Anforderungen auf einer bereits schnell wachsenden Lieferbasis aufbauen werden.

RFID-basierte Rückverfolgungspflichten durch CDSCO

Der Wettbewerb im indischen Pharmalogistikmarkt verlagert sich hin zu Anbietern, die durchgängige Transparenz und scanbasierte Compliance liefern können. CDSCOs Vorstoß in Richtung QR-basierter Rückverfolgbarkeit bewegt Hersteller und Dienstleister bereits hin zur Chargen-Authentifizierung auf Primär- und Sekundärverpackungen, und ein umfassenderer Vorschlag für Impfstoffe, Antiinfektiva, Krebsmedikamente und Betäubungsmittel wurde im Oktober 2025 zur Konsultation veröffentlicht. Sobald die Rückverfolgbarkeitsregeln ausgeweitet werden, benötigen Lagersysteme, Sortierpunkte und Umschlagpunkte Scanfähigkeit bei Eingang, Lagerung und Ausgang. Dies erhöht den Wert von Betreibern, die Echtzeit-Dashboards zusammen mit der physischen Sendungsabwicklung liefern können. Anbieter, die keine Upgrades durchführen, riskieren den Verlust von Pharmaverträgen, da Hersteller Serialisierung und Prüfdisziplin in der gesamten Lieferkette vorantreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kühlketteninfrastruktur jenseits von Metropolen und Pharmaknotenpunkten der Stufe 1 | -0.7% | Gesamtindien, ausgeprägt in östlichen Bundesstaaten, Zentralindien und ländlichen Korridoren der Stufen 2/3 | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten durch sich entwickelnde GDP-Prüfrahmen und überarbeitete Anforderungen des Schedule M | -0.5% | National, mit überproportionalen Auswirkungen auf MSME-Logistikbetreiber und kleinere 3PLs | Mittelfristig (2–4 Jahre) |

| Mangel an schienennahen pharmazeutischen Lagerhäusern und temperaturkontrollierter Schieneninfrastruktur | -0.3% | National, insbesondere in zentralen und östlichen Schienenkorridoren | Langfristig (≥ 4 Jahre) |

| Mögliche CO₂-Steuer auf Diesel-Kühlfahrzeugflotten, die eine kosteneffiziente Kühlkettenlieferung auf der letzten Meile einschränkt | -0.2% | National, mit höherem Risiko in Straßengüterkorridoren mit hohem Volumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kühlketteninfrastruktur jenseits von Metropolen

Die Expansion des indischen Pharmalogistikmarkts wird nach wie vor durch die ungleichmäßige Verteilung konformer Kühlinfrastruktur begrenzt. Das Netzwerk bleibt auf eine kleine Gruppe von Metropolen und Fertigungsknotenpunkten konzentriert, während Korridore der Stufen 2 und 3 sowie ländliche Korridore für temperaturkontrollierten Transport und Lagerung unterversorgt bleiben. In Indien gibt es mehr als 3.500 Kühlkettenoperatoren, doch nur 8 %–10 % erfüllen die WHO-GDP-Standards, was bedeutet, dass ein großer Teil des Netzwerks unter dem für die sensible pharmazeutische Handhabung erforderlichen Qualitätsniveau liegt[2]„Indiens Pharmalogistik stellt sich der Patentlücke," ITLN, itln.in. Der Leiter der nationalen Betriebe von Blue Dart erklärte 2026, dass temperaturkontrollierter Transport und Lagerung in Regionen der Stufen II und III sowie in ländlichen Gebieten begrenzt bleiben, auch wenn Biologika, Insulin und Impfstoffe über städtische Nachfragezentren hinausgehen. Kleinere regionale Betreiber können die Kosten für Validierung, Notstromversorgung und kontinuierliche Überwachungssysteme oft nicht tragen, was die Verbesserung der Netzwerkqualität außerhalb der Hauptkorridore verlangsamt.

Hohe Compliance-Kosten durch sich entwickelnde GDP-Prüfungen

Die Formalisierung des indischen Pharmalogistikmarkts erhöht auch die Kostenbasis für Betreiber, die pharmazeutische Kunden bedienen. Die Umsetzung von Schedule M trat im Januar 2026 vollständig in Kraft, und die damit verbundene GDP-Disziplin drängt Logistikdienstleister zu häufigeren Audits, strengeren Standardarbeitsanweisungen, Aufzeichnungen zum Abweichungsmanagement und qualifiziertem Personal an allen Handhabungspunkten. Eine Studie aus dem Jahr 2026 über pharmazeutische MSME-Unternehmen ergab, dass mehr als 70 % Qualitätskontrolle und Compliance als größten Kostentreiber identifizierten, und einige prognostizierten Infrastrukturausgaben von über INR 20 Crore (2,22 Millionen USD), um die überarbeiteten Anforderungen zu erfüllen. Dieser Kostendruck wirkt sich auf Logistikverträge aus, da konformer Transport und konforme Lagerung nun mehr Dokumentation, mehr geschultes Personal und bessere Hardware erfordern. Die Belastung ist für kleinere Drittlogistikdienstleister in sekundären Vertriebsmärkten höher, und dies dürfte mittelfristig mehr Marktanteile zu größeren zertifizierten Betreibern verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Straßennetzwerke verankern das Volumen, Mehrwertdienste definieren die Marge

Der Transport entfiel im Jahr 2025 auf 54,07 % des Marktanteils im indischen Pharmalogistikmarkt, was bestätigt, dass der Straßengüterverkehr die Kernbewegungsschicht für die inländische pharmazeutische Distribution bleibt. LKW bleiben unverzichtbar, da Indiens 6,3 Millionen km umfassendes Straßennetz Lieferungen in mehr als 750 Bezirke unterstützt, wo direkte Erreichbarkeit wichtiger ist als Modalsubstitution. Der Luftfrachtverkehr trägt ein geringeres Volumen, erzielt aber einen viel höheren Umsatz pro Kilogramm für Biologika, klinische Prüfmaterialien und dringende API-Sendungen, insbesondere auf Exportrouten in die Vereinigten Staaten, nach Europa und in die ASEAN-Märkte. See- und Binnenwasserstraßen bleiben für den pharmazeutischen Einsatz begrenzt, da lange Transitzeiten die Temperaturkontrolle und Überwachung auf dem erforderlichen Standard schwerer aufrechtzuerhalten machen.

Mehrwertdienste werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,38 % verzeichnen, was zeigt, dass sich die indische Pharmalogistikbranche über reine Transport- und Lagerverträge hinausbewegt. Pharmazeutische Kunden kombinieren zunehmend Verpackung, Kommissionierung, Serialisierungsunterstützung, Rückwärtslogistik und Dokumentenmanagement in integrierten Vereinbarungen. Lagerung und Distribution werden ebenfalls aktiver, da Feuchtigkeitskontrolle, Chargentrennung, Temperaturkartierung und GDP-konforme SOP-Ausführung nun Teil des Routinebetriebs und nicht optionaler Dienste sind. Die Schiene bleibt klein, aber der wöchentliche Maersk-CONCOR-Kühlkorridor von Hyderabad nach Nhava Sheva, der im Mai 2026 gestartet wurde, zeigt, dass dedizierte Pharma-Schienenrouten funktionieren können, wenn die Sendungsdichte hoch genug ist.

Nach Betriebsart: Kühlkette beschleunigt sich, während Nicht-Kühlkette sich stabilisiert

Nicht-Kühlkettenlogistik hielt im Jahr 2025 einen Anteil von 62,93 % am indischen Pharmalogistikmarkt, da verschreibungspflichtige Generika, rezeptfreie Arzneimittel und viele Medizinprodukte weiterhin als Umgebungsprodukte transportiert werden. Dieser hohe Anteil spiegelt das Volumenprofil der indischen Pharmaproduktion wider, die nach wie vor von oralen Feststoffen, Standardformulierungen und breiter inländischer Distribution geprägt ist. Dennoch verändert sich das Gleichgewicht, da Impfstoffe, Biologika und Spezialtherapien eine größere Rolle in den Exportströmen übernehmen[3]„Sich verändernde Dynamik der indischen Pharma-Lieferkette,” IPA India, ipa-india.org. Das bedeutet, dass das Wachstum der Nicht-Kühlkettenlogistik voraussichtlich stabiler bleiben wird als das der kälteren, stärker spezialisierten Teile des Netzwerks.

Die Kühlkettenlogistik wird voraussichtlich mit einem CAGR von 7,55 % im indischen Pharmalogistikmarkt bis 2031 wachsen und ist damit das am schnellsten expandierende Betriebsmodell. Snowman Logistics erweiterte im Geschäftsjahr 2026 die Kapazitäten in Kalkutta, Krishnapatnam, Kundli und Jaipur, was zeigt, dass Betreiber sowohl in etablierten als auch in unterversorgten Korridoren Kapazitäten aufbauen. Das Betriebsmodell verändert sich ebenfalls, da Anbieter von lagerungsintensiven Setups zu Netzwerkorchestrierung, Überwachung und stärker integrierten Steuerungsebenen übergehen. Die Einhaltung des überarbeiteten Schedule M und der WHO-GDP-Standards wird zu einem wichtigen Auswahlkriterium, was bedeutet, dass Kühlkettenbetreiber zunehmend nach Audit-Bereitschaft und Datenqualität beurteilt werden, nicht nur nach geografischer Reichweite.

Nach Produkttyp: Volumina verschreibungspflichtiger Arzneimittel verdecken die strategische Bedeutung von Zell- und Gentherapien

Verschreibungspflichtige Arzneimittel hielten im Jahr 2025 46,12 % des Marktanteils im indischen Pharmalogistikmarkt, unterstützt durch den Umfang generischer Formulierungen, Injektionspräparate und API-Sendungen, die von wichtigen Fertigungsbundesstaaten in die landesweite Distribution fließen. Dieses Segment profitiert von gleichmäßigen, hochfrequenten Versandmustern, die Produktionsstandorte in Gujarat, Himachal Pradesh und Telangana mit Distributoren und Krankenhäusern im ganzen Land verbinden. OTC-Arzneimittel fügen weiterhin Volumen durch die Nachfrage im Bereich Verbrauchergesundheit hinzu, während Biologika und Biosimilars an Bedeutung gewinnen, da indische Hersteller die Produktion für inländische und regulierte Exportmärkte steigern. Klinische Prüfmaterialien werden ebenfalls zunehmend relevant, da Indien seine Rolle in späteren Prüfphasen im Rahmen des Biopharma-SHAKTI-Vorstoßes stärkt.

Zell- und Gentherapien werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,69 % in der Marktgröße des indischen Pharmalogistikmarkts bis 2031 verzeichnen, obwohl die aktuelle Basis noch klein bleibt. Ihr Logistikprofil ist sehr unterschiedlich, da der Transport Ultraniedrigtemperaturen von -80 °C bis -196 °C, hochvalidierte Behälter, dedizierte Kurierprotokolle und Identitätskettendokumentation erfordern kann. Indiens sich entwickelnde CAR-T- und Fortgeschrittene-Therapie-Aktivitäten an Institutionen wie Tata Memorial und AIIMS schaffen frühe inländische Nachfrage nach diesen Diensten. Die Erweiterung des Gesundheitsnetzwerks von DHL, die durchgängige Transparenz für Zell- und Gentherapien hervorhob und Indien als prioritären Expansionsmarkt nannte, deutet auf höherwertige Logistikarbeit hin, die aus dieser Nische entsteht.

Geografische Analyse

Die Westregion blieb im Jahr 2025 die größte Geografie mit 29,84 % des Marktanteils im indischen Pharmalogistikmarkt, und ihre Führungsposition ergibt sich aus den kombinierten Stärken der Fertigung in Gujarat und der Exportinfrastruktur Maharashtras. Ahmedabad, Vadodara und Bharuch unterstützen dichte Fertigungsströme, während der Flughafen Mumbai und der Hafen Nhava Sheva einen großen Anteil regulierter Sendungen in die Vereinigten Staaten und die Europäische Union abwickeln. Das geplante automatisierte Drehkreuz von FedEx in Navi Mumbai bietet zusätzliche Unterstützung für Premium-Luftfracht und zeitkritische Fracht in diesem Korridor. Westliche Betreiber sind auch bei Compliance-Investitionen weiter fortgeschritten, da die Region einen höheren Anteil exportgebundener pharmazeutischer Bewegungen abwickelt, die eine stärkere Prüfbereitschaft erfordern.

Die Südregion wird voraussichtlich mit einer CAGR von 6,93 % in der Marktgröße des indischen Pharmalogistikmarkts bis 2031 wachsen, und dieses Wachstum konzentriert sich auf Korridore rund um Hyderabad, Visakhapatnam und Chennai. Genome Valley bleibt der sichtbarste Wachstumsmotor, da seine Konzentration von Impfstoff-, Biotech- und Life-Sciences-Aktivitäten eine dichte Nachfrage nach spezialisierter Lagerung und Exportabwicklung schafft. Maersk und CONCOR starteten im Mai 2026 eine wöchentliche Kühlschienenverbindung von Hyderabad nach Nhava Sheva und bieten dem Korridor damit eine skalierbare Kühlkettenroute zum Hafen. Kuehne+Nagel eröffnete ebenfalls im Mai 2026 seine temperaturkontrollierte Einrichtung in Hyderabad nach dem Standort in Bengaluru im Dezember 2025, was auf anhaltende Investitionen in Ursprungspunkte in Südindien hindeutet. Andhra Pradesh und Tamil Nadu bieten einen anderen Vorteil, da ihr Hafenzugang und ihre Industrieflächenpipelines sowohl Exportrouting als auch inländische Distributionsskalierung unterstützen.

Nordindien führt den indischen Pharmalogistikmarkt nicht nach Wert an, bleibt aber kritisch, da Delhi NCR und der Baddi-Nalagarh-Gürtel große Mengen oraler Feststoffe in nationale Distributionskanäle liefern. Die Kühlketteneinrichtung von TCI Supply Chain in Gurugram spiegelt die wachsende Nachfrage nach konformer Lagerung wider, da die Biologikavolumina in der Region steigen. Die Zentralregion bleibt für temperaturkontrollierte Distribution unterversorgt und ist nach wie vor stark auf straßenbasierte Umgebungsbewegung angewiesen. Die CONCOR-Sendung vom Dezember 2025 von Dewas nach Singapur zeigt, dass Zentralindien multimodale Kühlkettenverbindungen entwickeln kann, wenn die Exportnachfrage konsolidiert wird. Ostindien ist nach wie vor die kleinste Region, wird aber relevanter, da Betreiber Einrichtungen in Kolkata und Patna hinzufügen, um langjährige Lücken bei der Impfstoff- und Insulinhandhabung zu schließen.

Wettbewerbslandschaft

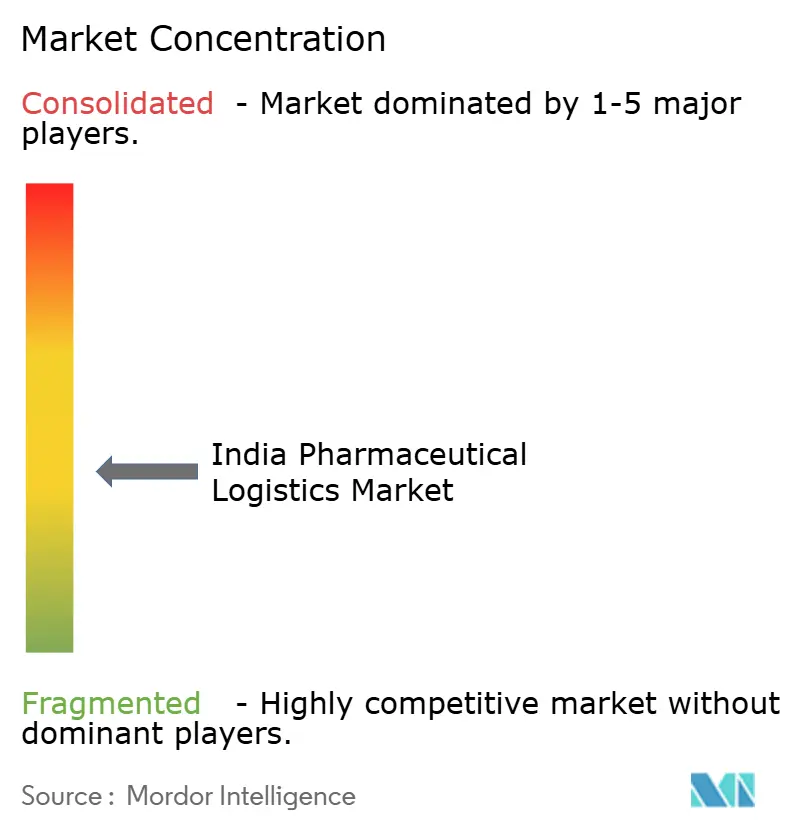

Der indische Pharmalogistikmarkt ist nach wie vor mäßig fragmentiert, aber die Konsolidierung wird im oberen Segment der konformen und temperaturgesteuerten Dienstleistungen immer deutlicher. Mehr als 3.500 Betreiber sind national aktiv, und nur 8–10 % sind mit den WHO-Standards für gute Vertriebspraxis ausgerichtet, was bedeutet, dass konforme Kapazitäten im Verhältnis zur gesamten Marktpräsenz noch begrenzt sind. Multinationale Konzerne wie DHL Group, Kuehne+Nagel, DSV und CEVA zielen mit GDP-zertifizierter Infrastruktur, digitalen Steuerungswerkzeugen und breiterer Netzwerkabdeckung auf diese Lücke ab. Inländische Spezialisten wie Snowman Logistics, ColdEx Logistics, Crystal Logistic Cool Chain, TCI Supply Chain Solutions und Mahindra Logistics behalten einen Vorteil in regionalem Wissen, inländischer Routendichte und lokaler Ausführung.

Der indische Pharmalogistikmarkt trennt sich zunehmend in erstklassige konforme Netzwerke und eine große Anzahl kleinerer Betreiber mit schwächerer Standardisierung auf. Ein klarer strategischer Schritt kam von DSV, das im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) abschloss und damit eine größere Plattform für Gesundheitsfracht und Kontraktlogistik in Indien schuf. Ein weiterer kam von DHL Group, das eine Investition von 1 Milliarde EUR (1,17 Milliarden USD) in Indien bis 2030 ankündigte und ein Exzellenzzentrum für Gesundheitslogistik in Mumbai einschloss, mit ähnlichen Zentren, die für Chennai, Delhi NCR und Hyderabad geplant sind. Kuehne+Nagel hat seine Position ebenfalls durch neue Gesundheitseinrichtungen in Bengaluru und Hyderabad ausgebaut, die pharmazeutische Exporteure und Impfstoffexporteure nach seinem HealthChain-Standard bedienen. Diese Schritte zeigen, dass Netzwerkbreite, Compliance und digitale Transparenz nun entscheidender sind als einfache Frachtpreise bei der Gewinnung größerer pharmazeutischer Aufträge.

Der indische Pharmalogistikmarkt lässt noch Raum für inländische Herausforderer, da die Distribution in Städten der zweiten und dritten Reihe noch unzureichend ausgebaut und in der Qualität uneinheitlich ist. Betreiber, die GDP-konforme Kühlräume, Kühlfahrzeugreichweite, Chargennachverfolgbarkeit und stabile Serviceökonomie in Sekundärstädte bringen können, werden voraussichtlich von der Lieferantenrationalisierung durch Pharmahersteller profitieren. Technologie wird ebenfalls zur Grundvoraussetzung statt zur Option, da Echtzeit-Temperaturüberwachung, IoT-Dashboards und scanverknüpfte Prüfpfade in Ausschreibungen zunehmend erwartet werden. Dies hält das Feld am unteren Ende fragmentiert, während sich die konforme Premiumschicht weiterhin um besser kapitalisierte Anbieter konsolidiert[4]„Die gefährdete Resilienz, strukturelle Schwachstellen und strategische Wege in der indischen pharmazeutischen Lieferkette,” Indian Journal of Pharmaceutical Sciences, ijpsjournal.com.

Marktführer der indischen Pharmalogistikbranche

-

Blue Dart Express Pvt. Ltd.

-

FedEx

-

TCI Express

-

Mahindra Logistics, Ltd.

-

Snowman Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Maersk und CONCOR starteten einen wöchentlichen Kühlgut-Schienenkorridor von Hyderabad nach Nhava Sheva. Der dedizierte Dienst bietet temperaturgesteuerten Schienentransport für pharmazeutische Exporteure aus Hyderabads API- und Impfstoffherstellungscluster nach Nhava Sheva Port und soll die Treibhausgasemissionen im Vergleich zu Straßenäquivalenten um etwa 3.000 Tonnen jährlich reduzieren. Dies stellt die erste kommerziell skalierbare, planmäßige Pharma-Kühlgut-Schienenverbindung in Indien dar, mit Auswirkungen auf die Senkung der Frachtkosten und die Diversifizierung der Transportmodi in der pharmazeutischen Lieferkette.

- März 2026: Kuehne+Nagel eröffnete ein HealthChain-zertifiziertes Luftfracht-Cross-Dock in Hyderabad. Die 248 m² große Einrichtung betreibt Temperaturbereiche von +2 °C bis +8 °C und +15 °C bis +25 °C und ist die zweite GDP-konforme Gesundheitseinrichtung des Unternehmens in Indien, nach der Bengaluru Cool Zone. Der Standort Hyderabad richtet sich an API- und Impfstoffexporteure und setzt einen GDP-Compliance-Maßstab am Ursprungspunkt für internationale Sendungen.

- März 2026: FedEx beginnt mit dem Bau eines automatisierten Luftfrachtdrehkreuzes für INR 2.500 Crore (278,24 Millionen USD) am internationalen Flughafen Navi Mumbai. Die 27.871 m² große Einrichtung, die in Partnerschaft mit Adani Airport Holdings entwickelt wurde, zielt auf pharmazeutische und zeitkritische Fracht ab und bindet Indien in FedExs internationales Routing für Südostasien, den Nahen Osten, Europa und die Vereinigten Staaten ein.

- Februar 2026: DHL Group erweiterte sein dediziertes Pharma-Luftfracht-Kühlkettennetzwerk mit einer Investition von 2 Milliarden EUR (2,35 Milliarden USD). Das erweiterte globale Netzwerk, verankert durch eine Boeing-777-Frachtflugroute Brüssel–Cincinnati mit Indien als einem der vorrangigen Expansionsmärkte, bietet durchgängige Transparenz für temperatursensible Arzneimittel, Impfstoffe sowie Zell- und Gentherapien. Indien gehört zu acht Ländern, die für zusätzliche Routen im Luftfracht-Kühlkettennetzwerk priorisiert werden.

Berichtsumfang des indischen Pharmalogistikmarkts

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und sonstige |

| Kühlkettenlogistik |

| Nicht-Kühlketten-Logistik |

| Verschreibungspflichtige Arzneimittel |

| OTC-Arzneimittel |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Klinische Prüfmaterialien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstige |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und sonstige | ||

| Nach Betriebsart | Kühlkettenlogistik | |

| Nicht-Kühlketten-Logistik | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC-Arzneimittel | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Klinische Prüfmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstige | ||

| Nach Region | Nord | |

| Zentral | ||

| West | ||

| Ost | ||

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Pharmalogistikmarkt in Indien?

Der indische Pharmalogistikmarkt wird im Jahr 2026 auf 19,35 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,55 % einen Wert von 25,35 Milliarden USD erreichen.

Welche Logistikfunktion führt die pharmazeutische Bewegung in Indien an?

Der Transport war mit einem Anteil von 54,07 % im Jahr 2025 die größte Funktion, was die anhaltende Dominanz des Straßengüterverkehrs in der landesweiten pharmazeutischen Distribution widerspiegelt.

Warum steigt die Nachfrage nach Kühlketten schneller als die Handhabung von Umgebungspharmazeutika?

Die Kühlkettenlogistik wird voraussichtlich mit einer CAGR von 7,55 % wachsen, da Biologika, Impfstoffe, Biosimilars und spezialisierte Injektionspräparate eine validierte Temperaturkontrolle und strengere Compliance erfordern.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Südindien wird voraussichtlich mit einer CAGR von 6,93 % am schnellsten wachsen, unterstützt durch Hyderabads Genome Valley, den Pharmaausbau in Andhra Pradesh und die Logistikerweiterung in Tamil Nadu.

Was ist die größte Compliance-Herausforderung für Logistikbetreiber, die Pharmaunternehmen bedienen?

Ein großer Teil der Betreiber erfüllt noch nicht die WHO-GDP-Anforderungen, und überarbeitete Schedule-M-Anforderungen erhöhen die Kosten für Prüfungen, Dokumentation, Personal und Infrastruktur.

Welches Produktsegment bietet die größte Chance für spezialisierte Handhabung?

Zell- und Gentherapien werden voraussichtlich mit einer CAGR von 8,69 % wachsen und erfordern Ultraniedrigtemperaturtransport, validierte Verpackung und Identitätskettenkontrollen, was sie zu einem hochwertigen Dienstleistungsbereich macht.

Seite zuletzt aktualisiert am: