Größe und Marktanteil des Pharmazeutischen Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 591.48 Milliarden US-Dollar |

| Marktgröße (2031) | 772.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pharmazeutischen Logistikmarkts durch Mordor Intelligence

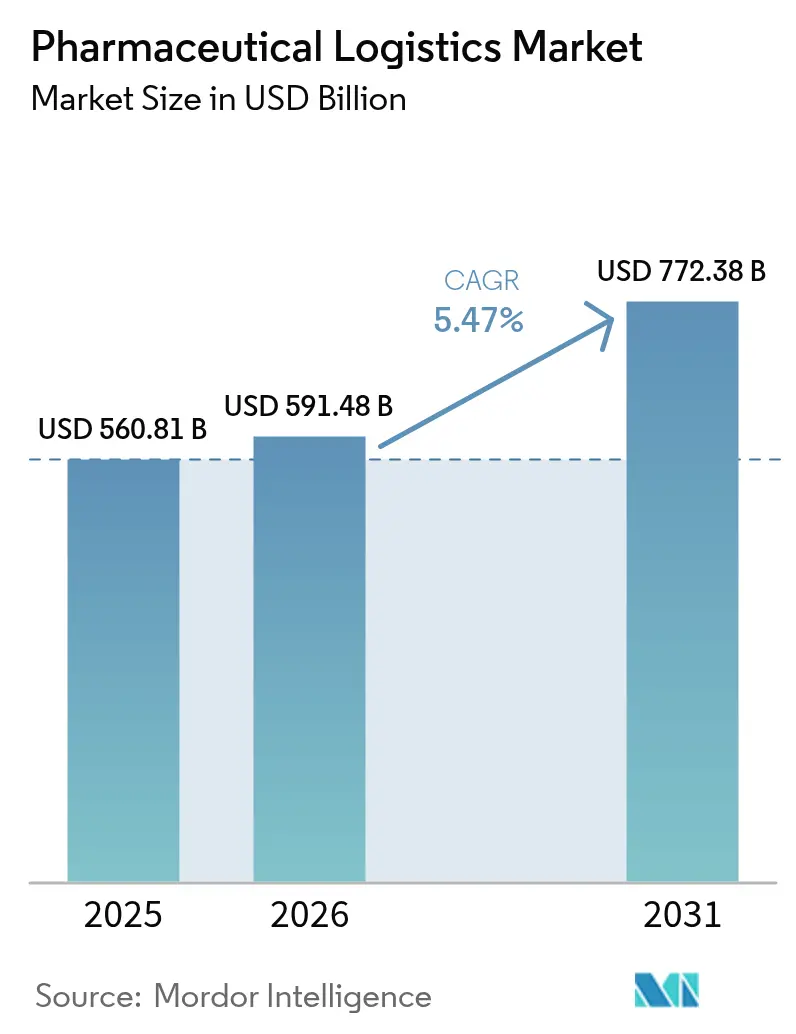

Der Pharmazeutische Logistikmarkt wurde im Jahr 2025 auf 560,81 Milliarden USD geschätzt und soll von 591,48 Milliarden USD im Jahr 2026 auf 772,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031).

Das robuste Wachstum resultiert aus der Proliferation von Biologika, strengen Serialisierungsvorgaben und dem Wandel hin zu Direktlieferungsmodellen an Patienten, die präzise Vertriebskapazitäten erfordern. Hohe Kapitalinvestitionen globaler Integratoren, anhaltende Akzeptanz von E-Pharmazie sowie der Ausbau temperaturkontrollierter Infrastruktur intensivieren den Wettbewerb und vergrößern gleichzeitig die adressierbare Nachfrage nach lückenlosen, konformen Lieferkettenlösungen. Der Einsatz von Technologien – insbesondere IoT-Sensoren, Blockchain-Rückverfolgbarkeit und KI-gestützte Netzwerkoptimierung – hat sich beschleunigt, da Akteure Temperaturabweichungen und Fälschungsrisiken entgegenwirken. Gleichzeitig lenken Nachhaltigkeitsverpflichtungen Kapazitäten auf intermodale und Seetransportlösungen zur Emissionsreduzierung, wodurch neue Servicenischen für Spezialanbieter entstehen. Preisdruck infolge von Kühlkettenenergekosten und der Einhaltung von Vorschriften in mehreren Jurisdiktionen bleibt ein Gegenwind, regt jedoch auch Investitionen in kohlenstoffarme Verpackungen, regionalisierte Lagerbestände und alternative Kraftstoffe an, die letztlich den pharmazeutischen Logistikmarkt erweitern.

Wichtigste Erkenntnisse des Berichts

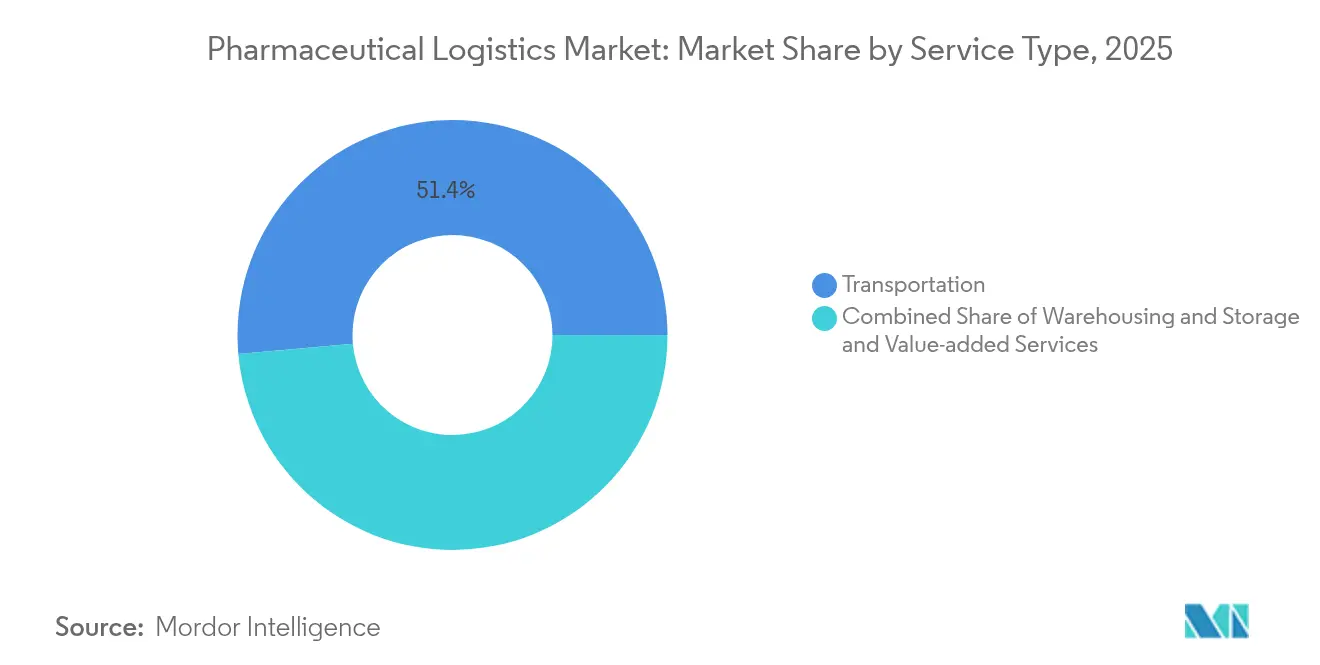

- Nach Serviceart entfielen 51,40 % des Marktanteils im pharmazeutischen Logistikmarkt im Jahr 2025 auf Transportdienstleistungen, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen werden.

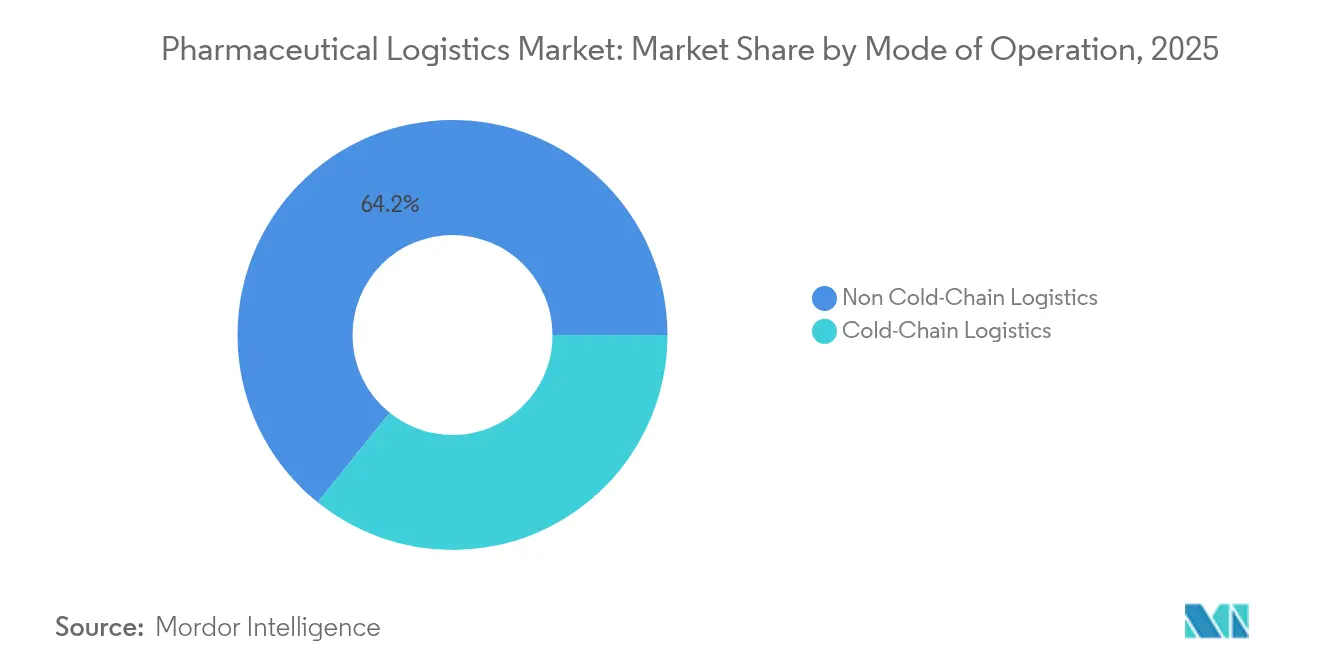

- Nach Betriebsart entfiel auf die Nicht-Kühlkettenllogistik im Jahr 2025 ein Anteil von 64,20 % an der Größe des pharmazeutischen Logistikmarkts, während die Kühlkettenllogistik bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen wird.

- Nach Produkttyp sicherten sich verschreibungspflichtige Arzneimittel im Jahr 2025 einen Umsatzanteil von 30,60 % an der Größe des pharmazeutischen Logistikmarkts; Zell- & Gentherapien sollen bis 2031 mit einer CAGR von 6,12 % wachsen.

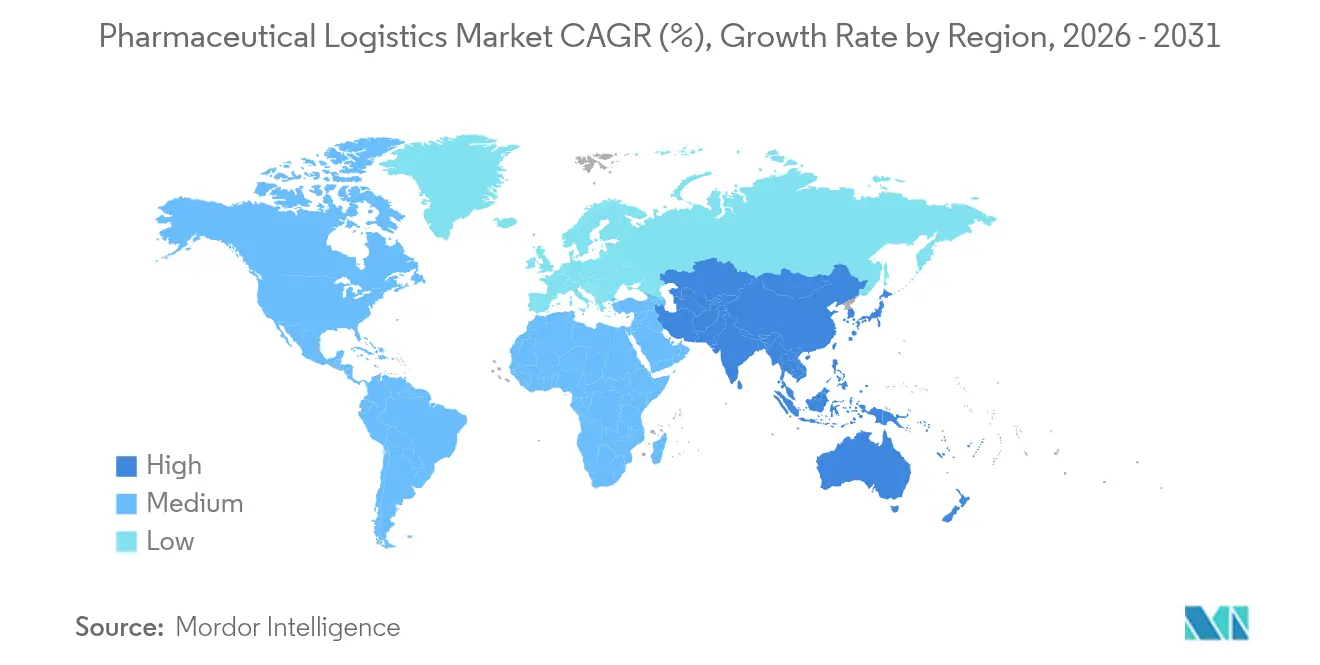

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 31,70 % am pharmazeutischen Logistikmarkt, während Asien-Pazifik bis 2031 mit einer CAGR von 5,02 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Pharmazeutischen Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Online-Apotheken | +0.8% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach OTC-Arzneimitteln & Belastung durch chronische Erkrankungen | +0.6% | Global, konzentriert in alternden Bevölkerungen in Industrieländern | Langfristig (≥ 4 Jahre) |

| Beschleunigung des Kühlkettenbedarfs für Biologika & Impfstoffe | +1.2% | Global, mit Schwerpunkt auf Produktionszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Auslagerung an 3PL/4PL-Spezialisten | +0.9% | Global, besonders stark in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verpflichtende lückenlose IoT- / Blockchain-Rückverfolgbarkeit | +0.7% | Regulatorische Vorreiterrolle von Nordamerika & EU, Ausbreitung auf APAC | Mittelfristig (2–4 Jahre) |

| Netto-Null-Logistikinvestitionen treiben Infrastrukturerneuerung voran | +0.5% | Global, mit EU und Nordamerika als Vorreiter bei Nachhaltigkeitsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Online-Apotheken

Inzwischen zieht es fast die Hälfte der Verbraucher vor, Arzneimittel online zu bestellen, was Transportdienstleister dazu veranlasst, Haustürliefernetzwerke zu entwickeln, die für empfindliche Produkte Bedingungen von 2 °C bis 8 °C gewährleisten. Anbieter in Asien-Pazifik nutzen digitale Zahlungsmethoden und Telemedizin-Plattformen, um Umgebungs- und Kühlpaketdienste auszubauen, während US-amerikanische Integratoren die Letzte-Meile-Transparenz durch IoT-fähige Verpackungslösungen verbessern. Regulierungsbehörden haben reagiert, indem sie Serialisierung und Rückverfolgbarkeit auf die Einzeleinheitenebene ausgeweitet haben, was die Compliance-Hürden erhöht, aber auch Betreiber differenziert, die Echtzeit-Temperatur- und Standortdaten anbieten. Da die E-Pharmazie-Volumina steigen, verkürzt eine Netzwerkneugestaltung hin zu Mikro-Fulfillment-Hubs die Lieferzeiten, verbessert die Medikamentenadhärenz und fördert die inkrementelle Nachfrage im pharmazeutischen Logistikmarkt.

Steigende Nachfrage nach OTC-Arzneimitteln & Belastung durch chronische Erkrankungen

OTC-Formulierungen unterliegen weniger strengen Handhabungsvorschriften als verschreibungspflichtige Arzneimittel, was gemischte Transportrouten ermöglicht, die die Lagerungskosten für integrierte Distributoren senken. Die steigende Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen erzwingt jedoch kontinuierliche Nachfüllzyklen, die die Durchsatzanforderungen für zeitkritische Bestände intensivieren. Logistikpartner nutzen Automatisierung – wie robotergestütztes Kommissionieren und Verpacken sowie intelligente Blisterverpackungen – um OTC- und chronische-Pflege-Medikamente in einheitlichen Warenströmen zu kombinieren, die die Liegezeiten reduzieren. Hybridmodelle verbessern die Asset-Auslastung und erhalten die Rentabilität im pharmazeutischen Logistikmarkt, während sie gleichzeitig die Servicequalität für Apotheken und Kliniken verbessern.

Beschleunigung des Kühlkettenbedarfs für Biologika & Impfstoffe

Sechzig Prozent der bis 2030 erwarteten Arzneimittelzulassungen betreffen Biologika oder Gentherapien, die eine kryogene Aufbewahrung bei 2 °C bis 8 °C oder sogar −196 °C erfordern. DHL reservierte 2 Milliarden EUR (2,08 Milliarden USD) zur Erweiterung GDP-zertifizierter Hubs und Flüssigstickstoff-Kapazitäten, was den dringenden Investitionsbedarf unterstreicht. Fortgeschrittene Arzneimitteltherapieprodukte erfordern zudem synchronisierte Abholungen und Patienteninfusionen, was Echtzeit-Control-Tower-Lösungen vorantreibt, die Produktionsslots, Flugverfügbarkeit und klinische Termine koordinieren. Diese präzise zeitgesteuerten Transporte schaffen Premium-Ertragsstrecken, die die Gesamtexpansion des pharmazeutischen Logistikmarkts stärken.

Anstieg der Auslagerung an 3PL/4PL-Spezialisten

Temperaturkontrollierte Lagerung, globale Handelskonformität und Spezialverpackungen erfordern inzwischen Fachkenntnisse, die über den Rahmen der meisten Arzneimittelhersteller hinausgehen. Pharmaunternehmen vergeben daher Mehrjahresverträge an Integratoren und Spezialspediteuren, die regulatorisches Know-how mit weltweiter Infrastruktur bündeln. Vierter-Partei-Logistik-Orchestratoren aggregieren mehrere Anbieter und bieten eine einheitliche Transparenzschicht, die die Komplexität für Markeninhaber reduziert und die Marktbindung für Dienstleistungspartner stärkt[1]„Direktlieferung an Patienten, Lieferkette für klinische Studien,” World Courier, worldcourier.com. Der Wandel steigert wiederkehrende Umsätze und unterstützt einen nachhaltigen Kapitaleinsatz im pharmazeutischen Logistikmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der temperaturkontrollierten Verteilung | -0.9% | Global, mit akuten Auswirkungen in Schwellenmärkten mit mangelnder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Komplexe & divergierende globale Compliance-Standards | -0.6% | Global, mit besonderer Komplexität bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Mangel an fortschrittlichen Phasenwechsel-Verpackungsmaterialien | -0.4% | Global, mit Lieferengpässen, die spezialisierte Kühlkettenanwendungen betreffen | Kurzfristig (≤ 2 Jahre) |

| Letzte-Meile-Engpässe bei der Biologika-Lieferung in Schwellenmärkten | -0.3% | APAC, Naher Osten & Afrika, Lateinamerika mit infrastrukturellen Einschränkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der temperaturkontrollierten Verteilung

Kühlkettenausfälle kosten Arzneimittelhersteller schätzungsweise 35 Milliarden USD pro Jahr, was Abschreibungen, Umverpackungen und Straflieferungen widerspiegelt. Passive Verpackungen mit Phasenwechselmaterialien können den Schutz auf bis zu 96 Stunden verlängern, verdoppeln jedoch oft die Kosten pro Sendung, was Programme in Schwellenmärkten belastet, in denen die Finanzierung knapp ist. Der Bedarf an redundanten Überwachungsgeräten und qualifiziertem Personal erhöht den Gemeinkosten, was die Gewinnmargen kleinerer Transportdienstleister im pharmazeutischen Logistikmarkt einschränkt. Innovationen bei kohlenstoffarmen Kältemitteln und wiederverwendbaren Behältern zielen darauf ab, die Kosten pro Sendung zu senken, doch ein breiter Einsatz bleibt durch die anfänglichen Kapitalaufwendungen begrenzt.

Komplexe & divergierende globale Compliance-Standards

EU-GDP, US-DSCSA und ein Flickenteppich asiatisch-pazifischer Vorschriften zwingen Betreiber dazu, mehrere Etikettenformate, Validierungsdokumente und Datenaustauschprotokolle zu pflegen. Interoperabilitätsprobleme bei der Serialisierung bestehen weiterhin, insbesondere wenn Blockchain-Pilotprojekte parallel zu linearen Barcode-Systemen betrieben werden, was zu Duplizierungen und dem Risiko von Datenabweichungen führt[2]„GMP-Update 2024/2025,” ECA Academy, gmp-journal.com. Brexit-bedingte Lizenzteilungen und neue lateinamerikanische Importvorschriften belasten die Ressourcen zusätzlich, was einige mittelgroße Spediteure dazu veranlasst, bestimmte Routen aufzugeben. Harmonisierungsbemühungen schreiten langsam voran, was die Compliance-Kosten im pharmazeutischen Logistikmarkt hoch hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Transport dominiert, während Mehrwertdienste sich beschleunigen

Transport generierte im Jahr 2025 51,40 % des Umsatzes und verdeutlicht, dass die physische Bewegung das Rückgrat des pharmazeutischen Logistikmarkts bleibt. Straßenfracht erfasst regionale Warenströme, insbesondere in Europa und Nordamerika, während Luftfracht die Langstrecken-Biologika-Versorgung mit Nächste-Tag-Servicegarantien unterstützt. Seefrachtrouten gewinnen an Relevanz, da Versender nachhaltige Optionen anstreben und GDP-konforme Kühlcontainer nutzen, um Emissionen zu reduzieren.

Mehrwertdienste, die mit einer CAGR von 4,42 % wachsen, umfassen Etikettierung, Sekundärverpackung, Auftragskommissionierung und Serialisierungsberatung, die Hersteller von Nicht-Kernaufgaben entlasten. Die Nachfrage wächst am schnellsten in Asien-Pazifik, wo Auftragsfertigungsunternehmen nach Einzelquellen-Partnern suchen, die regulatorischen Druck in mehreren Sprachen bewältigen. Da die Anforderungen an die Datenintegrität strenger werden, entwickeln sich zertifizierte Umetikettierungen und manipulationssichere Verpackungen von optionalen Extras zu zwingenden Beschaffungsvoraussetzungen, was die inkrementellen Margen im pharmazeutischen Logistikmarkt steigert.

Nach Betriebsart: Kühlkettenausbau definiert die Asset-Allokation neu

Nicht-Kühlkettenwarenströme machen im Jahr 2025 noch 64,20 % des Durchsatzes aus, doch Kühlkettenvolumina expandieren schneller, da Biologika, Impfstoffe und Spezialinjectabilia zunehmen. Dedizierte 2 °C-bis-8 °C-Cross-Dock-Korridore integrieren Echtzeit-Telemetrie und ermöglichen proaktive Eingriffe, bevor Temperaturabweichungen auftreten. Hybrid-Distributionszentren, ausgestattet mit Mehrzonen-Kammern, optimieren den Flächenbedarf und ermöglichen es Betreibern, innerhalb desselben Gebäudes zwischen Umgebungs- und Kühllagerhaltung zu wechseln, um die Größe des pharmazeutischen Logistikmarkts zu schützen.

Ultra-Tiefkühl- und kryogene Dienste bilden ein hochmargiges Mikrosegment. Die Übernahme von Frigo-Trans und BPL durch UPS fügt Kapazitäten für flüssigen Stickstoff in großen Mengen und 24/7-Befehlszentren hinzu. Passive Verpackungsinnovationen – vakuumisolierte Paneele, PCM-Blöcke und stickstoffgeladene Dewargefäße – erweitern die Streckenabdeckung in Regionen, in denen aktive Behälter nicht verfügbar sind, und verbessern die Servicedichte sowie das breite Wachstum des pharmazeutischen Logistikmarkts.

Nach Produkttyp: Zell- & Gentherapien lösen Premium-Servicenachfrage aus

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 30,60 % des Wertes aus und nutzen weiterhin ausgereifte Vertriebsprotokolle, die Kosten und Qualität ausbalancieren. Allerdings erschweren Launches der Präzisionsmedizin die Umgebungsrouting, da ein wachsender Anteil verschreibungspflichtiger Artikel eine Kühlhandhabung erfordert.

Zell- & Gentherapien, die voraussichtlich mit einer CAGR von 6,12 % steigen werden, erfordern kryogene Aufbewahrung, Kettenidentitätssicherungen und synchronisierte Abholungen in Produktionsstätten wenige Minuten nach der Freigabe. Anbieter, die validierte −196 °C-Lagerräume und GPS-fähige Trockner-Versandbehälter einbetten, erzielen Premiumpreise und stärken die Differenzierung im pharmazeutischen Logistikmarkt. Breitere Biologika- und Biosimilar-Portfolios vergrößern zudem die Kühlkettensteckendichte, was Skaleneffekte bei der Trockeneis-Auffüllung, dem PCM-Pooling und der validierten Streckenzertiifizierung ermöglicht.

Geografische Analyse

Europa hielt im Jahr 2025 einen Umsatzanteil von 31,70 %, gestützt durch harmonisierte GDP-Durchsetzung, dichte Straßennetze und groß angelegte Produktionscluster in Deutschland, der Schweiz und Irland. Investitionen in grenzüberschreitende Schienen-Luft-Korridore unterstützen modale Verlagerungen, die Emissionen reduzieren, ohne die Lieferzeiten zu beeinträchtigen. Die Größe des pharmazeutischen Logistikmarkts in Europa profitiert von kontinuierlichen Kapazitätserweiterungen, wie dem neuen Niederlande-Hub von Cold Chain Technologies, der die regionale PCM-Produktion erhöht und das Transportrisiko mindert.

Nordamerika bleibt ein bedeutendes Kraftzentrum dank DSCSA-gesteuerter Serialisierungsreife und anhaltender öffentlicher Finanzierung für die Pandemievorsorge. DHL hat 50 % seines Plans über 2 Milliarden EUR (2,08 Milliarden USD) für US-amerikanische und kanadische Einrichtungen bereitgestellt, wobei solarbetriebene Lagerhäuser und LNG-Lkw integriert werden, die Emissionen reduzieren und gleichzeitig die Servicestandards wahren. In Kombination mit der Erweiterung der Gesundheitsverteilungszentren von FedEx für 440 Millionen USD definiert die Region weiterhin Best Practices rund um Datentransparenz und Nachhaltigkeit neu.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 5,02 % von 2026 bis 2031 verzeichnen, begünstigt durch erhöhte Produktion aus China und Indien, wachsende Versicherungsabdeckung und die Ausbreitung von E-Pharmazie. Regierungen fördern Kühlkettenaufrüstungen, wie Indiens Steuerrabatte im Jahr 2025 auf GDP-konforme Lagerausrüstung belegen. Regionale Transportdienstleister setzen Schienen-Lkw-See-Luft-Lösungen entlang des China-Europa-Korridors ein, um Kosten zu senken und Transportemissionen zu reduzieren. Naher Osten & Afrika hinken in Bezug auf Infrastruktur hinterher, doch Lokalisierungsprogramme des Golfkooperationsrats treiben Lagerinvestitionen voran und sichern die zukünftige Expansion des pharmazeutischen Logistikmarkts.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich, da kapitalintensive temperaturkontrollierte Anlagen die Markteintrittsbarrieren erhöhen. Das EUR-2-Milliarden-Versprechen von DHL (2,08 Milliarden USD) bis 2030 umfasst neue GDP-Hubs in Chicago, São Paulo und Singapur, während der Kauf der Andlauer Healthcare Group durch UPS für 1,6 Milliarden USD die kanadischen kryogenen Reichweiten erweitert. FedEx kontert mit Erweiterungen, die redundante Stromversorgung und automatisiertes Kommissionieren für klinische Studien-Rücksendungen hinzufügen.

Nischenspezialisten wie Cryoport verankern das Ultra-Kühle-Segment, indem sie validierte Dewargefäße mit 24/7-Control-Towers kombinieren und häufig mit Integratoren für die Erstmilen-Abholung kooperieren. IoT-Start-ups wie Controlant liefern Einwegtransceiver, die Echtzeit-Daten in Cloud-Dashboards einspeisen, was prädiktive Eingriffe ermöglicht, die das Excursion-Risiko reduzieren. Blockchain-Pilotprojekte von TraceLink und IBM erhalten FDA-Unterstützung, was konforme Plattformen als wichtige Differenzierungsmerkmale bei bevorstehenden DSCSA-Meilensteinen positioniert.

Der Wettbewerbsdruck steigt auch unter Kühllagerbetreibern im REIT-Format – Lineage, Americold und Nichirei – da sie regionale Einrichtungen erwerben, um pharmazeutisch-zertifizierte Kammern in breitere Lebensmittelnetzwerke einzubetten, was die Auslastung steigert und die Umsätze diversifiziert. Insgesamt hängt die Differenzierung von globaler Reichweite, validierter Kühlkettenkapazität und integrierter digitaler Transparenz ab, die gemeinsam die Kundenbindung stärken und den pharmazeutischen Logistikmarkt erweitern.

Marktführer im Pharmazeutischen Logistikmarkt

Deutsche Post DHL

Kuehne + Nagel

UPS

FedEx

Nippon Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: FedEx meldete die Sicherung von fast 400 Millionen USD an neuen Gesundheitsverträgen, was die gestiegene Nachfrage nach pharmazeutisch-zertifiziertem Vertrieb unterstreicht.

- Januar 2025: UPS schloss die Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,6 Milliarden USD) ab und erweiterte damit seine kanadische temperaturkontrollierte Logistikreichweite.

- Januar 2025: DHL Group kündigte eine Investition von 2 Milliarden EUR (2,08 Milliarden USD) in DHL Health Logistics an, um GDP-zertifizierte Hubs auszubauen, wobei 50 % für den amerikanischen Kontinent vorgesehen sind.

- April 2024: CEVA Logistics eröffnete eine 18.000 m² große Einrichtung in Tarragona mit 50 Docks und BREEAM-Zertifizierung „Ausgezeichnet”, um die iberische Pharmakapazität zu stärken.

Umfang des Berichts über den Globalen Pharmazeutischen Logistikmarkt

Pharmazeutische Logistik umfasst die Herstellung, Verarbeitung und den Transport von Materialien und Ressourcen. Unternehmen der pharmazeutischen Logistik übernehmen auch Aktivitäten im Zusammenhang mit der Handhabung von Fertigprodukten für Kunden.

Der Transport von Gesundheitsprodukten auf verschiedenen Wegen erfordert die Einrichtung komplexer logistischer Methoden zur Aufrechterhaltung der Integrität einer pharmazeutischen Sendung. Es erfordert spezifische Ausrüstungen, Lagereinrichtungen, harmonisierte Handhabungsverfahren und eine enge Zusammenarbeit zwischen den Kühlkettenpartnern. Logistikunternehmen spielen eine entscheidende Rolle im Betrieb von Pharmaunternehmen.

Der Bericht enthält eine vollständige Hintergrundanalyse des globalen pharmazeutischen Logistikmarkts, die eine Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eine Marktübersicht, eine Marktgrößenschätzung für kritische Segmente, aufkommende Trends in den Marktsegmenten, Marktdynamik und die Auswirkungen von COVID-19 umfasst.

Der Bericht behandelt Pharmaunternehmen in der Logistik, und der Markt ist nach Produkt (Generika und Markenpräparate), Betriebsart (Kühlkettentransport und Nicht-Kühlkettentransport), Anwendung (Biopharma, chemische Pharmazie und spezialisierte Pharmazie), Transportmittel (Luft, Schiene, Straße und See) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Rest der Welt) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Transport | Straßenfracht |

| Luftfracht | |

| Seefracht | |

| Schienenfracht | |

| Lagerung & Aufbewahrung | |

| Mehrwertdienste und Sonstige |

| Kühlkettenllogistik |

| Nicht-Kühlkettenllogistik |

| Verschreibungspflichtige Arzneimittel |

| OTC-Arzneimittel |

| Biologika & Biosimilars |

| Impfstoffe & Blutprodukte |

| Materialien für klinische Studien |

| Zell- & Gentherapien |

| Medizinprodukte & Diagnostika |

| Veterinärmedizin |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Serviceart | Transport | Straßenfracht |

| Luftfracht | ||

| Seefracht | ||

| Schienenfracht | ||

| Lagerung & Aufbewahrung | ||

| Mehrwertdienste und Sonstige | ||

| Nach Betriebsart | Kühlkettenllogistik | |

| Nicht-Kühlkettenllogistik | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC-Arzneimittel | ||

| Biologika & Biosimilars | ||

| Impfstoffe & Blutprodukte | ||

| Materialien für klinische Studien | ||

| Zell- & Gentherapien | ||

| Medizinprodukte & Diagnostika | ||

| Veterinärmedizin | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der pharmazeutische Logistikmarkt im Jahr 2026?

Die Größe des pharmazeutischen Logistikmarkts beträgt 591,48 Milliarden USD im Jahr 2026 und soll mit einer CAGR von 5,47 % bis 2031 wachsen.

Welches Servicesegment erzielt den höchsten Umsatz?

Transportdienstleistungen machen 51,40 % des Umsatzes im Jahr 2025 aus, was den grundlegenden Bedarf des Sektors an globaler Produktbewegung widerspiegelt.

Warum expandiert die Kühlkettenkapazität so schnell?

Biologika, Impfstoffe sowie Zell- & Gentherapien erfordern Temperaturen von 2 °C bis −196 °C, was Transportdienstleister dazu veranlasst, kryogene Lagerung, IoT-Überwachung und GDP-zertifizierte Hubs hinzuzufügen, die eine CAGR von 5,57 % bei Kühlkettendienstleistungen antreiben.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 5,02 % bis 2031 an, unterstützt durch den Ausbau der Arzneimittelproduktion in China und Indien sowie eine breitere Gesundheitsversorgung.

Was ist die größte Herausforderung bei der globalen Compliance im pharmazeutischen Logistikmarkt?

Unterschiedliche Vorschriften – EU-GDP, US-DSCSA und verschiedene asiatisch-pazifische Regelungen – zwingen Betreiber dazu, mehrere Rückverfolgungsstandards und Validierungsdokumente zu pflegen, was Kosten und Komplexität erhöht.

Seite zuletzt aktualisiert am: