Größe und Marktanteil des indischen Chemikalien-Lagermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

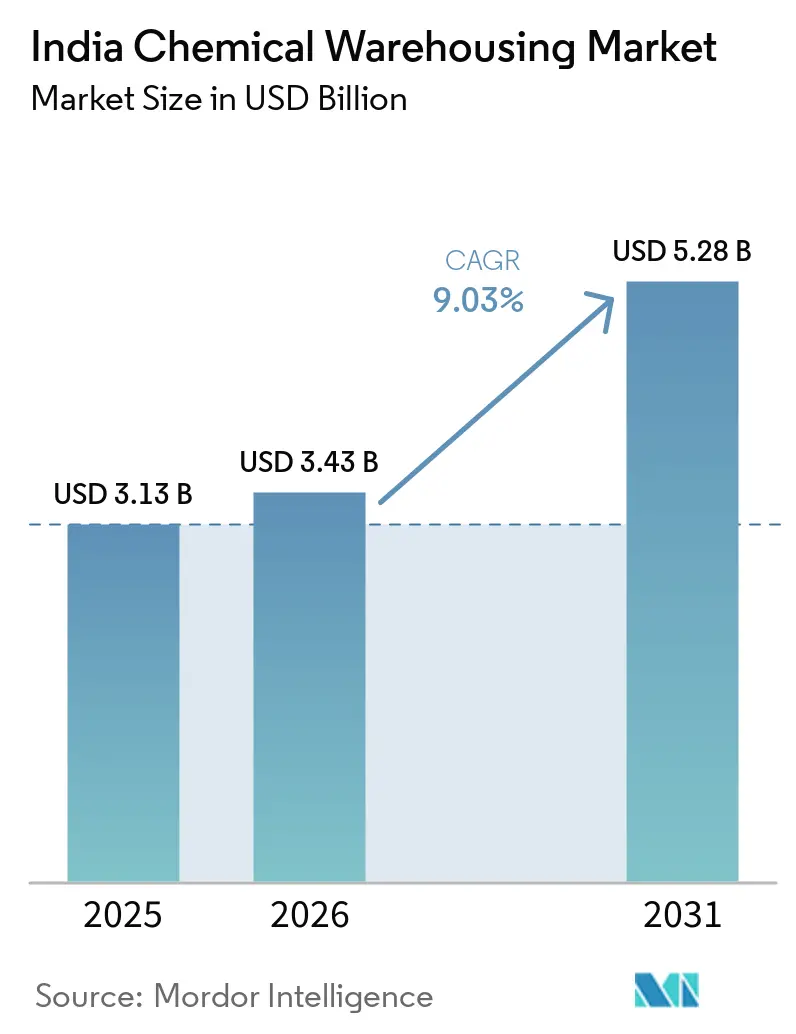

| Marktgröße im Basisjahr (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 5.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Chemikalien-Lagermarktes von Mordor Intelligence

Die Größe des indischen Chemikalien-Lagermarktes wird voraussichtlich von USD 3,13 Milliarden im Jahr 2025 auf USD 3,43 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,28 Milliarden erreichen, mit einem CAGR von 9,03 % über den Zeitraum 2026–2031.

Die Lagerbestandserweiterung wird durch eine Investitionswelle von USD 20 Milliarden im Bereich Spezialchemikalien, die Kostensenkungsziele der Nationalen Logistikpolitik und Dedizierte Güterkorridore, die die Transitzeiten zwischen Häfen und dem Hinterland verkürzen, angetrieben. Bundesfinanzierung für drei neue Chemikalienparks und ein Fünfjahresprogramm zur Kohlenstoffabscheidung, -nutzung und -speicherung im Wert von USD 2,38 Milliarden senkt die Compliance-Kosten für Betreiber, die in kohlenstoffarme, gemeinsam genutzte Infrastruktur investieren. Die pharmazeutische Nachfrage nach temperaturkontrollierten Gefahrstoffräumen (HAZMAT), Importe von Rohstoffen für Lithium-Ionen-Batterien und strengere Vorschriften der Petroleum and Explosives Safety Organisation (PESO) gestalten Standortentscheidungen neu. Etablierte Logistikgruppen wie Aegis, Allcargo und DHL konsolidieren hafennahe Kapazitäten, doch die Fragmentierung unter regionalen Drittlogistikanbietern (3PL) bleibt ausgeprägt, da kleine und mittlere Unternehmen flexible Mietbedingungen suchen. Kurzfristige Risiken konzentrieren sich auf einen Anstieg der Kriegsrisikoprämien für Seefracht um 15–30 % und Tiefgangsbeschränkungen auf Binnenwasserstraßen, die beide die Betreibermarge belasten.

Wichtigste Erkenntnisse des Berichts

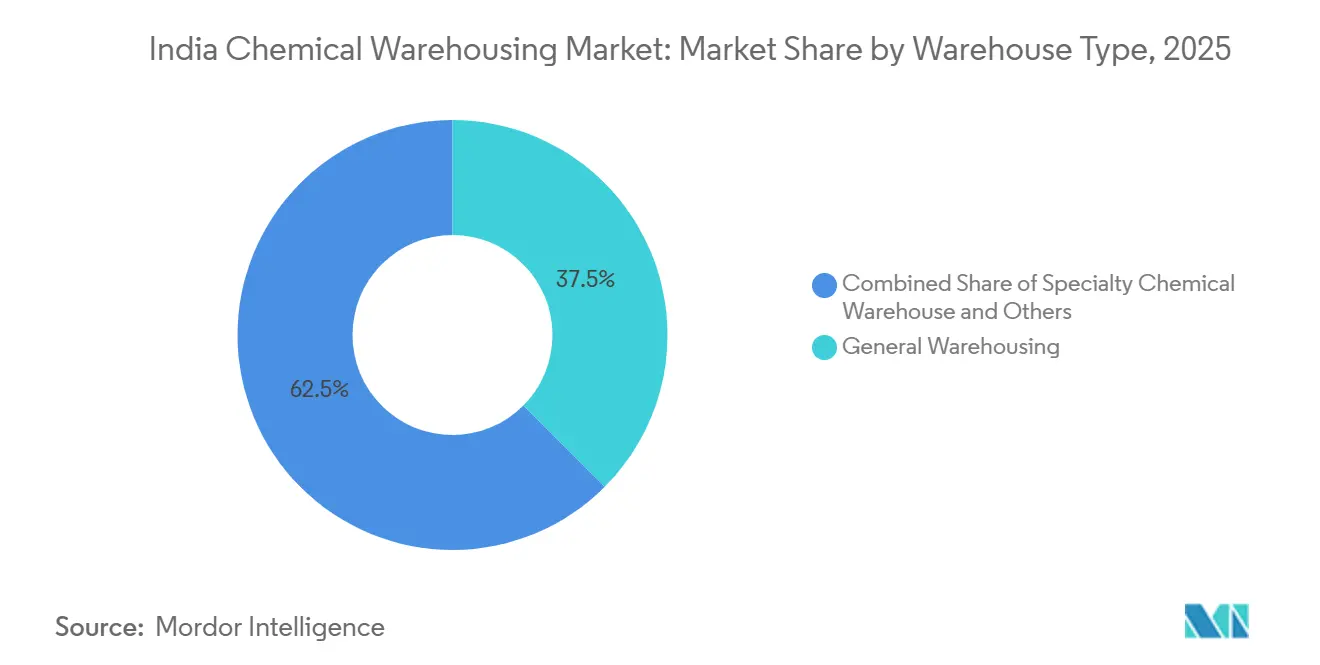

- Nach Lagertyp führte die allgemeine Lagerhaltung mit einem Anteil von 37,47 % am indischen Chemikalien-Lagermarkt im Jahr 2025; temperaturkontrollierte Chemikalienlager werden voraussichtlich das schnellste Wachstum mit einem CAGR von 12,11 % bis 2031 verzeichnen.

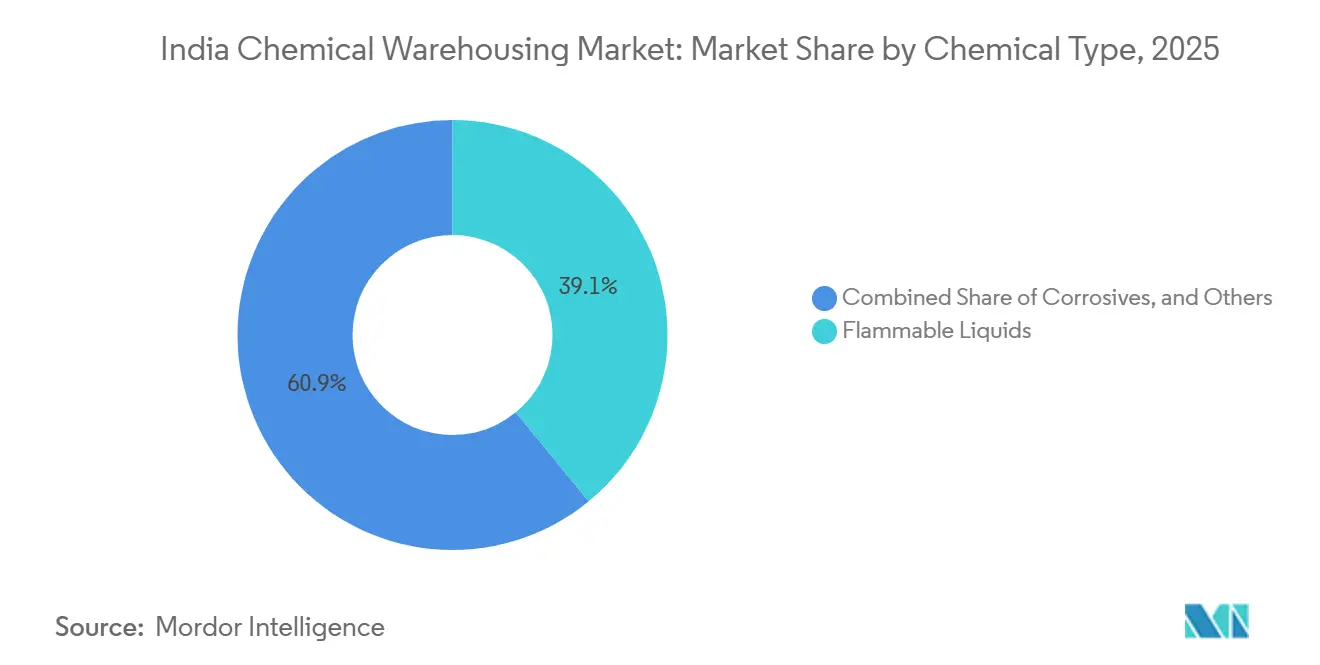

- Nach Chemikalientyp hielten entzündliche Flüssigkeiten im Jahr 2025 einen Anteil von 39,08 % am indischen Chemikalien-Lagermarkt; die Lagerung giftiger Substanzen wird voraussichtlich mit einem CAGR von 12,02 % über 2026–2031 wachsen.

- Nach Endverbraucher entfiel auf die Herstellung von Basischemikalien im Jahr 2025 ein Anteil von 35,87 %, während Pharmazeutika und Biowissenschaften den schnellsten CAGR von 14,91 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Chemikalien-Lagermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| USD 20 Milliarden Investitionswelle im Bereich Spezialchemikalien (2024–28) | +2.1% | National, insbesondere Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Steuerbefreiungen der Nationalen Logistikpolitik für HAZMAT-Einrichtungen der Klasse A | +1.5% | National, frühe Gewinne in Hafenclustern | Langfristig (≥ 4 Jahre) |

| Bharatmala Güterkorridore mit Gleisanschlüssen erschließen die Reichweite für Schüttgutchemikalien | +1.8% | National, Ausstrahlungseffekte auf Binnenstaaten | Mittelfristig (2–4 Jahre) |

| Importe von Rohstoffen für Lithium-Ionen-Batterien steigern die Lagerung der Klassen 3 und 8 | +1.3% | Häfen in Gujarat, Maharashtra und Westbengalen | Kurzfristig (≤ 2 Jahre) |

| Produktionsbezogenes Anreizprogramm für Agropestizide steigert die regionale Lagernachfrage | +0.9% | Gujarat, Andhra Pradesh, Karnataka | Langfristig (≥ 4 Jahre) |

| QR-basiertes elektronisches Tracking von Gefahrstoffen (NHWIS-2025) beschleunigt die Einführung von Lagerverwaltungssystemen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

USD 20 Milliarden Investitionswelle im Bereich Spezialchemikalien (2024–28)

Eine mehrjährige Investitionswelle gestaltet die regionale Lagernachfrage um, da Produzenten die Rückwärtsintegration vorantreiben und Exportwachstum anstreben. Godrej Industries beispielsweise investiert USD 59,5 Millionen in sein Werk in Valia, um die Kapazität auf 275.000 Tonnen pro Jahr zu erhöhen und Spezialalkohollinien hinzuzufügen. Ähnliche Ausgaben von Tanfac in Tamil Nadu und Tata Chemicals in Ramanathapuram richten neue Werke auf hafenzentrierte Logistikkorridore aus. Diese Erweiterungen lenken den indischen Chemikalien-Lagermarkt in Richtung Hazira, Dahej und Cuddalore, wo Gleisanschlüsse und Küstenschifffahrt die Liegezeiten verkürzen. Betreiber sind gleichzeitig Rohstoffvolatilität und möglichen Tarifänderungen ausgesetzt, was zu vorsichtigen phasenweisen Ausgaben veranlasst. Branchenprognosen, dass Indiens Chemikalienbranche bis 2028 USD 300 Milliarden erreichen könnte, stärken die langfristige Argumentation für zusätzliche HAZMAT-Kapazitäten.

Steuerbefreiungen der Nationalen Logistikpolitik für HAZMAT-Einrichtungen der Klasse A

Staatliche Industriepolitiken bieten Steueranreize, die die effektiven Kapitalkosten für Lager der Klasse A senken, die den Brandschutzvorschriften des Nationalen Gebäudekodex und der PESO-Lizenzierung entsprechen. Auf Bundesebene verknüpft die Einheitliche Logistik-Schnittstellenplattform nun 36 Regierungssysteme, um Hafendokumentationszyklen erheblich zu verkürzen und Liegezeiten zu reduzieren.[1]Presseauskunftsbüro, "Fortschrittsbericht zur Einheitlichen Logistik-Schnittstellenplattform," Pib.gov.inEin neues elektronisches Handbuch der Lagervereinigung Indiens hat Kodizes und Standards konsolidiert und die Suchkosten für Entwickler gesenkt. Betreiber wie Allcargo haben darauf reagiert, indem sie Mehrgefahrenkomplexe mit Regalsprinklern und Schaumunterdrückung eingeführt haben, während drei bundesfinanzierte Massenwirkstoffparks einen Teil der Compliance-Last sozialisieren.[2]Lagervereinigung Indiens (WAI). "Lagerhandbuch 2025." DPIIT und WAI, 2025. Umgekehrt hat die Rücknahme von 20 Chemikalien-Qualitätskontrollverordnungen Ende 2025 den Zertifizierungsaufwand verringert und die Betriebsmargen für kleinere 3PL-Anbieter vorübergehend ausgeweitet.

Bharatmala Güterkorridore mit Gleisanschlüssen erschließen die Reichweite für Schüttgutchemikalien

Die Fertigstellung der östlichen und westlichen Dedizierten Güterkorridore verkürzt die Tür-zu-Tür-Vorlaufzeiten und ermöglicht es Lagern in Rajasthan und Madhya Pradesh, nördliche Käufer zu bedienen, die früher auf überlastete Straßenrouten angewiesen waren. Shivtek Spechemi's zwei Greenfield-Standorte – einer in der Nähe von Hazira, der andere in der Nähe von Jaipur – nennen ausdrücklich die Schienenanbindung als Kostenhebel, der die Frachtkosten pro Tonne um zweistellige Beträge senken kann. Die Korridore integrieren sich auch nahtlos mit Küstenhäfen und ermöglichen den Umschlag von Flüssigschüttgut ohne mehrere Umschlagpunkte. Infrastrukturengpässe rund um Liegeplatzbelegung und Stapeln von Gefahrgütern bestehen weiterhin, doch der Modalwechsel zur Schiene verankert langfristige Standortstrategien im indischen Chemikalien-Lagermarkt.

Importe von Rohstoffen für Lithium-Ionen-Batterien steigern die Nachfrage nach Lagerung der Klassen 3 und 8

Indiens Anreizprogramm für fortschrittliche Chemiezellen im Wert von USD 2,15 Milliarden skaliert inländische Batteriefabriken, aber Kathodenvorläufer und Elektrolytsalze bleiben importabhängig. PESO-Vorschriften für entzündliche und ätzende Flüssigkeiten drängen Entwickler zu zweckgebauten Blöcken der Klassen 3 und 8 in JNPT, Kandla und Haldia. Aegis Logistics hat bereits neue Kryogenanleger gestartet, die batteriegradige Chemikalien handhaben können, und DHL plant bis 2026 zwei Batterielogistik-Kompetenzzentren. Strengere Exportkontrollen für gebrauchtes Batterie-Schwarzmasse werden eine Recyclinglogistikschicht hinzufügen, die abgetrennte Buchten und fortschrittliche Brandunterdrückungsmedien erfordert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Seefrachtversicherungszuschläge für Schüttgutchemikalien | –1.2% | Alle wichtigen Häfen | Kurzfristig (≤ 2 Jahre) |

| Obligatorische BIS-Qualitätskontrollverordnungen erhöhen Compliance-Kosten | –0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an PFAS-freien Brandunterdrückungssystemen | –0.5% | Neue Bauten der Klasse A | Mittelfristig (2–4 Jahre) |

| Variabler Tiefgang auf Binnenwasserstraßen behindert die Bargelogistik | –0.8% | Ganga-Bhagirathi-Hooghly-Abschnitt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Seefrachtversicherungszuschläge für Schüttgutchemikalien

Kriegsrisikoprämien auf Routen durch das Rote Meer und den Persischen Golf stiegen 2025 um 15–30 %, was die Landekosten importierter Lösungsmittel erhöhte und die Sicherheitsanforderungen für Akkreditive steigerte.[3]Versicherungsregulierungs- und Entwicklungsbehörde Indiens, "Trends bei Seefrachtprämien 2025," Irdai.gov.inEine einzelne Fracht im Wert von USD 5,95 Millionen zahlt nun fast USD 7.800 an Gesamtdeckung, was die Durchsatzmargen für Betreiber des indischen Chemikalien-Lagermarktes, die auf Import-Export-Ströme angewiesen sind, erodiert. Aegis hat einen Teil dieses Risikos durch langfristige Charterverträge abgesichert, aber kleinere 3PL-Anbieter sehen sich Liquiditätsengpässen gegenüber, die Expansionen verzögern könnten. Tiefwasserprojekte wie der Vadhavan-Hafen versprechen nach 2029 teilweise Entlastung, doch bis dahin bleibt die Prämienvolatilität ein Hemmnis für den Kapitaleinsatz.

Obligatorische BIS-Qualitätskontrollverordnungen erhöhen Compliance-Kosten

Neue Verordnungen des Büros für indische Standards (BIS) für Polymere und Zwischenprodukte haben Lager gezwungen, Testlabore und Zertifizierungsprotokolle aufzurüsten, was erhebliche zusätzliche Betriebskosten verursacht. Die Rücknahmen vom November 2025 für 20 Chemikalien haben die Last leicht gemindert, aber künftige Wiedereinführungen bleiben möglich. Betreiber, die mehrere Produktklassen bedienen, müssen daher flexible Compliance-Budgets vorhalten, was die kurzfristigen Erträge im indischen Chemikalien-Lagermarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Einrichtungen der Klasse A decken die Premiumnachfrage ab

Die allgemeine Lagerhaltung erfasste 2025 37,47 % des indischen Chemikalien-Lagermarktes und bedient Schüttgutwarenströme, die nur Umgebungslagerung benötigen. Trotz dieser Führungsposition werden temperaturkontrollierte Chemikalienlager bis 2031 einen lebhaften CAGR von 12,11 % verzeichnen, bedingt durch Biologika, aktive pharmazeutische Wirkstoffe und temperatursensible Katalysatoren. Betreiber fügen dedizierte Kühlräume, Glykolkühler und isolierte Docktüren hinzu, um die Anforderungen der Guten Vertriebspraxis zu erfüllen. Allcargos 160.000 Quadratfuß großer Standort in Uran veranschaulicht den Trend und verbindet Kammern unter 25 °C mit explosionsgeschützter Beleuchtung als Teil eines breiteren nationalen Netzwerks, das mehr als 70 Unternehmen bedient.

Speziallager für Chemikalien, die für Inertgasabdeckung, HEPA-Filtration und ISO-9001-Arbeitsabläufe konfiguriert sind, haben sich als Bereich der Wertmigration des Marktes etabliert. Grundstücke in der Nähe von Hazira und Dahej erzielen nun erhebliche Preisaufschläge, da Entwickler um Gleisanschlussparzellen bieten, die direkt mit dem Westlichen Dedizierten Güterkorridore verbunden sind. Die Einführung eines GDP-konformen Cross-Dock-Netzwerks für Pharmazeutika durch Celcius Logistics im Jahr 2025 veranschaulicht die Konvergenz zwischen Kühlkette und HAZMAT, während Versicherungsprämienreduzierungen von 15–30 % für zertifizierte Brandschutzsysteme einen zusätzlichen Anreiz bieten, von Lagern der Klasse B zu Einrichtungen der Klasse A zu wechseln. Insgesamt verankern diese Faktoren die langfristige Expansionsstrategie des indischen Chemikalien-Lagermarktes.

Nach Chemikalientyp: Entzündliche Flüssigkeiten dominieren, giftige Substanzen beschleunigen sich

Entzündliche Flüssigkeiten hielten 2025 einen Anteil von 39,08 % am indischen Chemikalien-Lagermarkt, was die anhaltende Nachfrage nach Lösungsmitteln, Erdöldestillaten und Spezialzwischenprodukten widerspiegelt, die Buchten der Klasse 3 erfordern. Lagerspezifikationen umfassen Dampfrückgewinnungssysteme und explosionsgeschützte Schaltanlagen, Bereiche, in denen Aegis seine neuen LPG-Terminals in Pipavav und Mangalore nutzte. Dennoch sind giftige Substanzen bis 2031 auf einen CAGR von 12,02 % ausgerichtet, da Lithium-Ionen-Batterievorläufer wie Kobaltsulfat und Lithiumhexafluorophosphat in ACC-Gigafabriken fließen. DHLs geplante Kompetenzzentren in Chennai und Mumbai werden abgetrennte Buchten für ätzende und giftige Chemikalien bereitstellen und den Modalwechsel hin zu spezialisierter Lagerung verstärken.

Die Rücknahme von Qualitätskontrollverordnungen für mehrere Petrochemikalien hat obligatorische Testzyklen reduziert und die Liegezeiten für Polypropylen und Vinylchlorid verkürzt. Oxidationsmittel und Ätzende Stoffe erfordern jedoch weiterhin kostspielige Trennung, um unkontrollierte Reaktionen zu verhindern, was Betreiber zu vertikalen Integrationsstrategien drängt, die Tankfarmen und unabhängige LKW-Parkplätze bündeln. Den Hartoggs Servicepakt 2026 mit Bhatinda Industrial Gases fügt ISO-Tank-Logistikkapazität hinzu und unterstreicht den multinationalen Appetit auf Wachstum im indischen Chemikalien-Lagermarkt.

Nach Endverbraucherbranche: Pharma führt das Wachstum an, Basischemikalien sichern das Volumen

Die Herstellung von Basischemikalien entfiel 2025 auf 35,87 % des indischen Chemikalien-Lagermarktes, gestützt durch hochvolumige Säuren, Laugen und Handelslösungsmittel. Volumina fließen größtenteils durch Umgebungslager in der Nähe von Hafenterminals. Dennoch werden Pharmazeutika und Biowissenschaften bis 2031 einen CAGR von 14,91 % verzeichnen, angetrieben durch ein produktionsbezogenes Anreizprogramm, das bereits USD 4,86 Milliarden an kumuliertem Kapital mobilisiert hat. Massenwirkstoffparks in Andhra Pradesh, Gujarat und Himachal Pradesh bieten gemeinsame Kühler, Lösungsmittelrückgewinnung und Notfallreaktionseinrichtungen, die einen Teil der Compliance-Kosten von privaten Lagern auf öffentliche Infrastruktur verlagern.

Hersteller von Spezialchemikalien, angeführt von Godrej Industries und Shivtek Spechemi, fügen Tenside und Leistungsadditive für Exportmärkte im Bereich Körperpflege hinzu. Solche hochmargigen Produktlinien erfordern Chargenverfolgung, Allergentrennung und Inertgasabdeckung, was die Nachfrage nach Mehrbenutzerlagern der Klasse A mit fortschrittlichen Lagerverwaltungssystemen stärkt. Agrochemikalien, Indiens drittgrößtes Exportsegment nach Einnahmen, treiben ähnliche Anforderungen voran, da Produzenten PESO-zertifizierte Oxidationsmittelbuchten suchen. Im Prognosezeitraum sind Lagerbetreiber, die Temperaturkontrolle, digitale Rückverfolgbarkeit und Mehrklassentrennung kombinieren können, positioniert, um einen überproportionalen Anteil der inkrementellen Einnahmen des indischen Chemikalien-Lagermarktes zu erfassen.

Geografische Analyse

Gujarat und Maharashtra bilden die zwei Säulen der Kapazität, dank eines Hafenkomplexes, der 2025 den Großteil der chemischen Frachten Indiens abwickelte. Hazira, Dahej, Kandla und Mundra sind nahtlos mit dem Westlichen Dedizierten Güterkorridore verbunden und verkürzen die Tür-zu-Tür-Zeiten nach Delhi und Rajasthan. Godrej's Aufrüstung im Wert von USD 59,5 Millionen in Valia und Shivtek Spechemi's Exportlager in Hazira unterstreichen Gujarats Anziehungskraft. Staatliche Steuerbefreiungen und clusterbasierte Infrastruktur versprechen, einen der drei bundesgeförderten Chemikalienparks zu beherbergen, und festigen seine Führungsposition im indischen Chemikalien-Lagermarkt.

Maharashtras JNPT-Uran-Ambernath-Gürtel rangiert nach Durchsatz an zweiter Stelle, gestützt durch Allcargos Mehrbenutzer-Lager der Klasse A und Aegis' geplante Investition am Vadhavan-Hafen. Obwohl der Staat mehrere hochkarätige Brandereignisse verzeichnet hat, beginnen strengere Prüfungen durch das Staatliche Umweltkontrollamt und bessere Versicherungsanreize für zertifizierte Systeme, die Compliance-Lücke zu schließen. Chennai-Cuddalore in Tamil Nadu entwickelt sich schnell zu einem südlichen Gegenstück, verankert durch Tanfacs fluorierte Chemikalien und Tata Chemicals' geplantes Salzwerk mit 210 Kilotonnen. DHLs Batterielogistikzentrum in Chennai zielt auf Automobil- und Elektroniklieferketten ab, die die Nähe zu Seehäfen und internationalen Flughäfen schätzen.

Östliche und nördliche Knotenpunkte reifen, da Dedizierte Güterkorridore in Betrieb gehen. Aegis' 25.000-Tonnen-LPG-Anleger in Haldia erweitert den nationalen Fußabdruck des Unternehmens bis zum Golf von Bengalen, während Shivtek's geplanter Standort in Rajasthan auf Gleisanschlüsse setzt, um innere Chemikaliencluster zu bedienen. Binnenwasserstraßen entlang des Ganges haben noch keine nennenswerten Flüssigschüttgutmengen angezogen, aber staatliche Anreize für den Modalwechsel könnten neue Lagernischen erschließen, sobald saisonale Tiefgangsprobleme gelöst sind. Insgesamt wird die geografische Konzentration voraussichtlich anhalten, wobei Gujarat und Maharashtra bis 2031 mehr als die Hälfte der Einnahmen des indischen Chemikalien-Lagermarktes auf sich vereinen.

Wettbewerbslandschaft

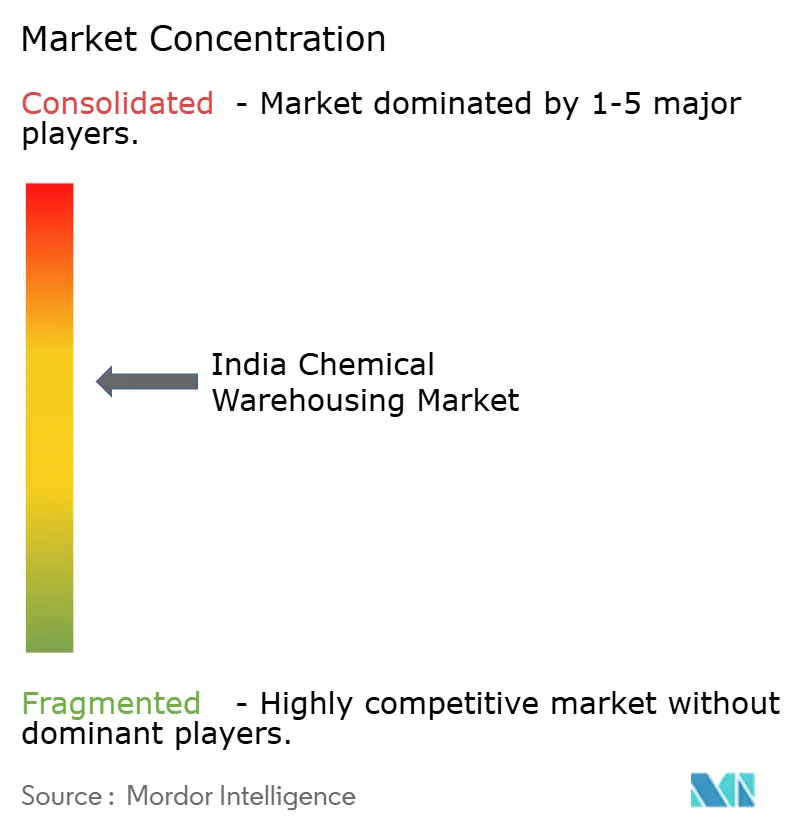

Indiens Ökosystem der chemischen Lagerhaltung bleibt mäßig konzentriert. Aegis Logistics, gestärkt durch USD 174 Millionen Investitionsausgaben im Geschäftsjahr 2025 und Mehrheitskontrolle über Hindustan Aegis LPG, verfügt über den größten Tankterminalbetrieb und ein wachsendes Portfolio an Mehrgefahrenlagern. Sein langfristiges Ziel von kumulierten Investitionen von USD 5 Milliarden bis 2030 unterstreicht ein Wettrüsten um die Sicherung von Ankermietern zu Abnahme-oder-Zahlung-Bedingungen. DHL, DSV und Rhenus vertiefen die vertikale Integration, indem sie ISO-Tankflotten mit Lagerung der Klasse A kombinieren und globale Beschaffungsmacht nutzen, um knappe PFAS-freie Brandschutzsysteme zu sichern.

Mittelständische Unternehmen wie Allcargo Logistics, LP Logiscience und BEST Roadways konzentrieren sich auf flexible Mehrbenutzermodelle, die kleinen und mittleren Unternehmen mit niedrigen Mindestvolumenverpflichtungen entgegenkommen. Allcargos Uran-Einführung erhöhte seinen chemischen Lagerbestand auf 1,5 Millionen Quadratfuß, doch das Unternehmen verzeichnete im Quartal Juni 2025 einen Nettoverlust, was den Margendruck in einem inflationären Versicherungsumfeld verdeutlicht. Technologiedisruptoren, darunter Simpana und Sigzen, bieten ERPNext-basierte Module für Chargenverfolgbarkeit und regulatorische Compliance an, die es kleineren Lagern ermöglichen, Prüfungsanforderungen ohne große Vorabsoftwarelizenzen zu erfüllen.

Der Preiswettbewerb hat sich nach der Rücknahme mehrerer Polymer-Qualitätskontrollverordnungen Ende 2025 verschärft, die einen Compliance-Schutzwall beseitigten, der einst große Betreiber begünstigte. Dennoch bietet die Differenzierung rund um temperaturkontrollierte Pharmalagerung, Handhabung von Lithium-Ionen-Batterievorläufern und Zugang zu inneren Gleisanschlüssen weiterhin strategischen Weißraum. Multinationale Unternehmen reagieren mit der Bildung von Gemeinschaftsunternehmen: Den Hartoggs Pakt 2026 mit Bhatinda Industrial Gases erweitert seine ISO-Tank-Reichweite, während Blue Dart's kohlenstoffarme Einrichtung in Bijwasan einen Schwenk zu Nachhaltigkeitsnachweisen demonstriert, die bei exportorientierten Versendern Anklang finden. Insgesamt wird der indische Chemikalien-Lagermarkt voraussichtlich eine selektive Konsolidierung erleben, da Versicherer, Regulierungsbehörden und Kunden auf höhere Sicherheits- und Rückverfolgbarkeitsschwellen konvergieren.[4]Pressemitteilung, "DHL kündigt USD 1 Milliarde Investition in Indien an," DHL.com

Marktführer der indischen Chemikalien-Lagerbranche

Aegis Logistics Ltd

Allcargo Logistics

DHL Group

Den Hartogh Logistics

Snowman Logistics Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Den Hartogh Logistics unterzeichnete eine Servicevereinbarung mit Bhatinda Industrial Gases Pvt Ltd zur Erweiterung der ISO-Tank-Dienste in Indien.

- Februar 2026: Rashtriya Chemicals and Fertilizers genehmigte USD 103 Millionen für eine Phosphorsäureanlage mit 300 MTPD in Alibag, Maharashtra.

- Februar 2026: Tata Chemicals reservierte USD 61,3 Millionen für eine jodierte Salzanlage mit 210 KTPA in Valinokkam, Tamil Nadu.

- Januar 2026: Aegis Logistics erwarb 75 % von Hindustan Aegis LPG und fügte 25.000 Tonnen LPG-Lagerkapazität in Haldia hinzu.

Berichtsumfang des indischen Chemikalien-Lagermarktes

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für Gefahrstoffe (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Ätzende Stoffe |

| Giftige Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futteradditive |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für Gefahrstoffe (HAZMAT) | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Ätzende Stoffe | |

| Giftige Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Futteradditive | |

| Öl und Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Chemikalien-Lagermarkt bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er USD 5,28 Milliarden erreichen wird, gegenüber USD 3,43 Milliarden im Jahr 2026.

Welches Lagerformat wird bis 2031 voraussichtlich am schnellsten wachsen?

Temperaturkontrollierte Chemikalienlager werden voraussichtlich mit einem CAGR von 12,11 % wachsen.

Welche Chemikalienklasse hat derzeit den größten Anteil an den gelagerten Mengen?

Entzündliche Flüssigkeiten halten 39,08 % der Lagernachfrage im Jahr 2025.

Welche Endverbrauchergruppe wird das schnellste Wachstum verzeichnen?

Einrichtungen für Pharmazeutika und Biowissenschaften werden voraussichtlich bis 2031 einen CAGR von 14,91 % verzeichnen.

Wie beeinflussen Dedizierte Güterkorridore die Standortwahl?

Gleisanschlüsse, die mit den Korridoren verbunden sind, verkürzen die Transitzeiten im Inland und senken die Frachtkosten, was Binnenstandorte attraktiver macht.

Welches Hauptrisiko belastet die Margen hafenbasierter Betreiber?

Ein Anstieg der Kriegsrisikoprämien für Seefracht um 15–30 % erhöht die Landekosten importierter Chemikalien.

Seite zuletzt aktualisiert am: