Marktgröße und Marktanteil des indischen Marktes für Gefahrstofflogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

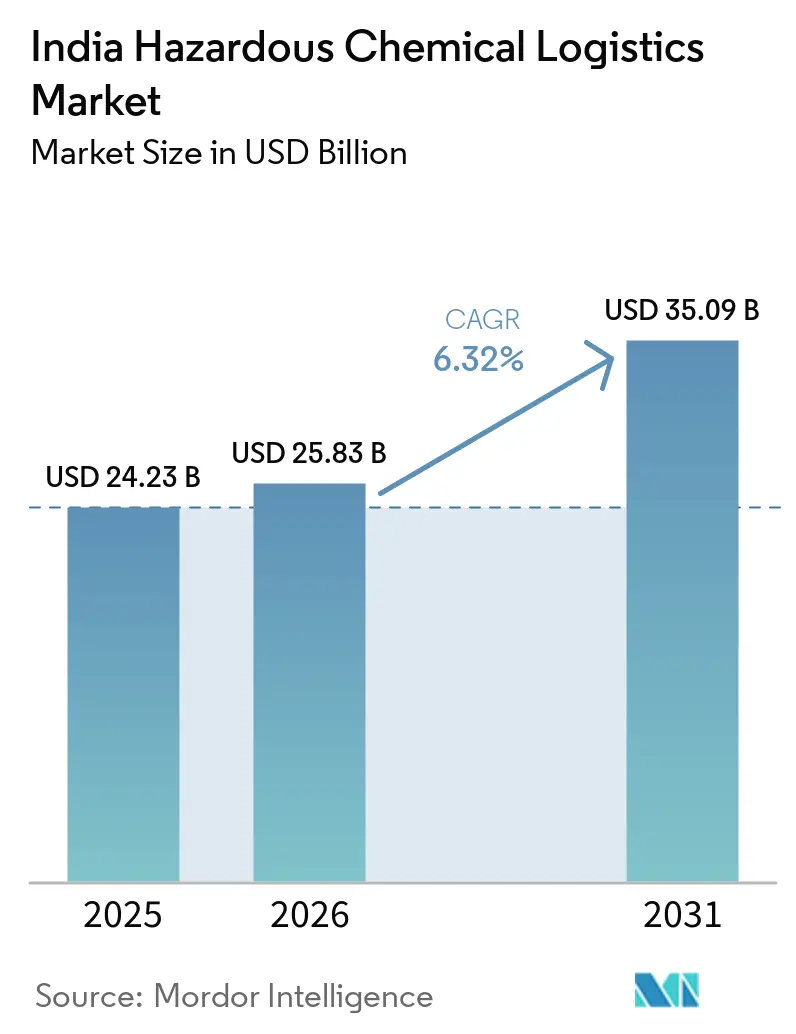

| Marktgröße im Basisjahr (2025) | 24.23 Milliarden US-Dollar |

| Marktgröße (2026) | 25.83 Milliarden US-Dollar |

| Marktgröße (2031) | 35.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Gefahrstofflogistik durch Mordor Intelligence

Die Marktgröße des indischen Marktes für Gefahrstofflogistik wird voraussichtlich von 24,23 Milliarden USD im Jahr 2025 auf 25,83 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 35,09 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,32 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung spiegelt eine Kombination aus neuen petrochemischen Kapazitäten entlang der Küste, einer steigenden Nachfrage nach ausgelagerten Compliance-Dienstleistungen und multimodalen Investitionen wider, die Massengüter von der Straße auf Pipelines, Schienen und Binnenwasserwege verlagern. Die Präferenz der Produzenten für „Alles-aus-einer-Hand”-3PL-Verträge, verbunden mit den Vorschriften der Petroleum and Explosives Safety Organization (PESO) wie AIS-140-Telematik und Fahrerzertifizierung, lenkt Verlader zu großen Anbietern, die gefahrstofftaugliche Fahrzeugflotten und Lagerhäuser finanzieren können. Auf der Angebotsseite treiben Engpässe bei PESO-zertifizierten Fahrern die Lohnprämien in die Höhe und halten die Flottenauslastung knapp, was organisierten Marktteilnehmern hilft, ihre Margen zu verteidigen. Unterdessen garantieren Greenfield-Projekte wie Indian Oils Paradip-Cracker und Petronet LNGs Propan-Dehydrierungsanlage in Dahej bis 2031 einen stetigen Strom gefährlicher Flüssig- und Gasladungen.

Wichtigste Erkenntnisse des Berichts

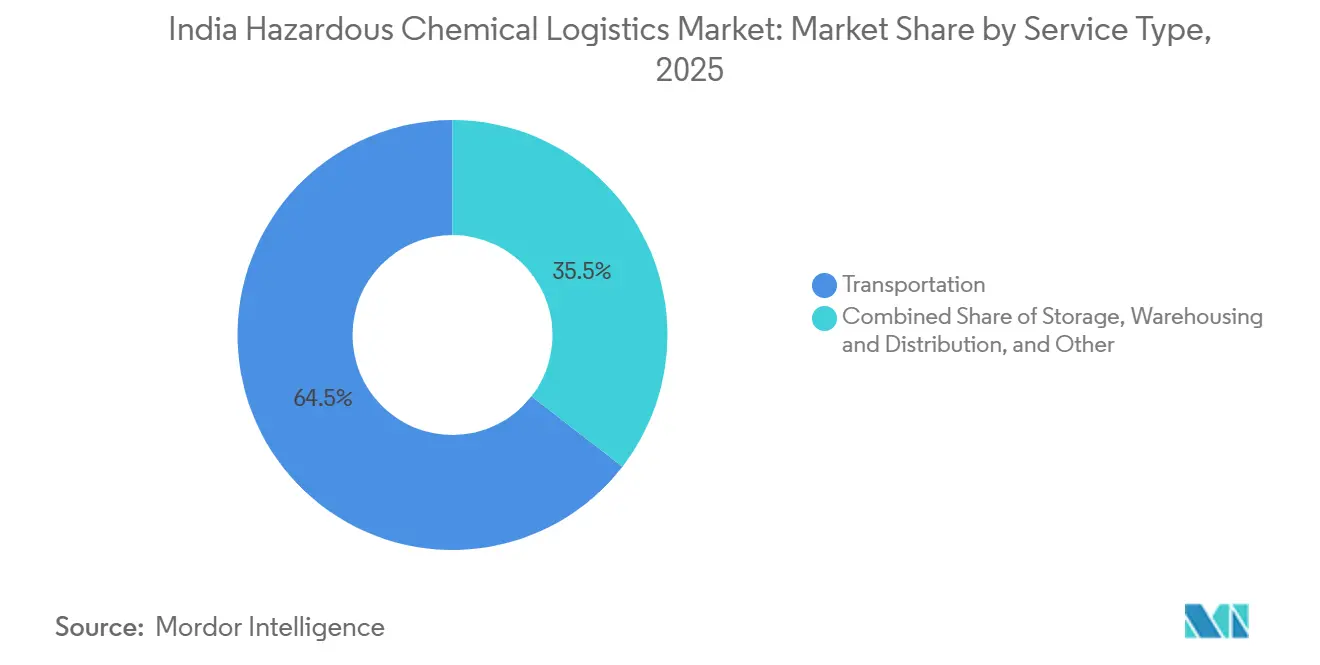

- Nach Dienstleistungsart führte der Transport mit einem Anteil von 64,51 % am indischen Markt für Gefahrstofflogistik im Jahr 2025; wertschöpfende Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 9,52 % wachsen.

- Nach Gefahrstoffklasse entfielen 37,53 % der Marktgröße des indischen Marktes für Gefahrstofflogistik im Jahr 2025 auf entzündliche Flüssigkeiten, während für giftige Stoffe eine CAGR von 8,65 % bis 2031 prognostiziert wird.

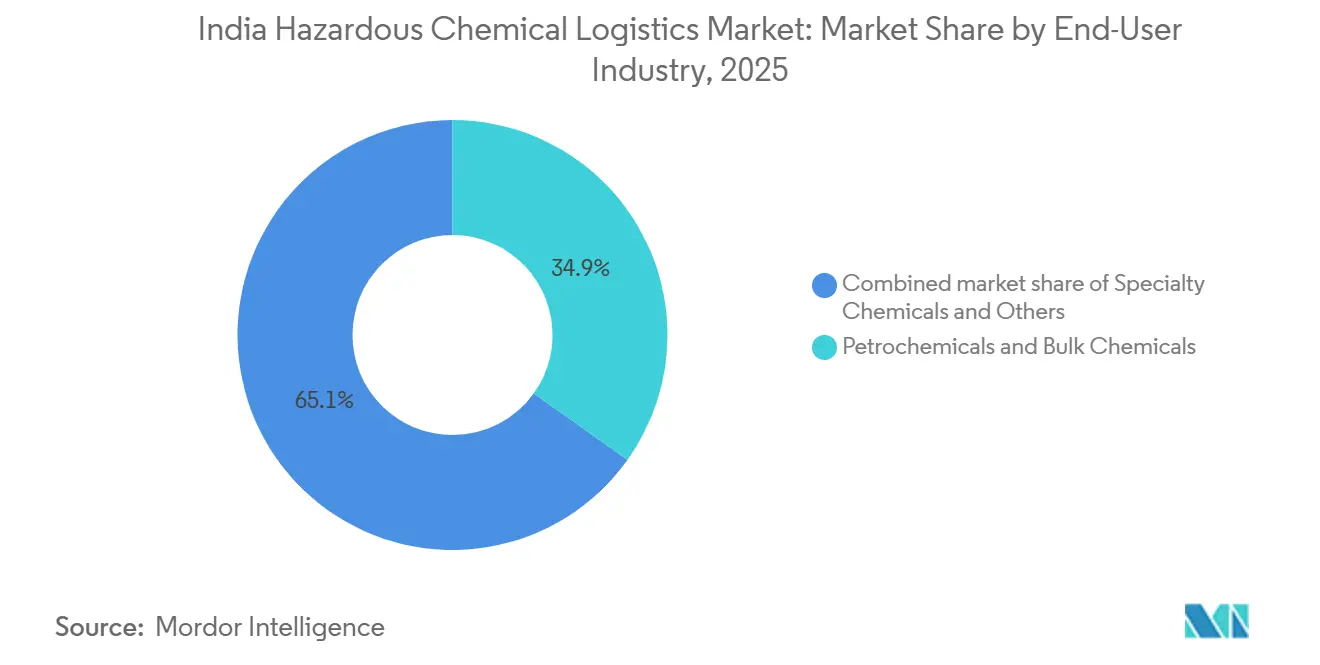

- Nach Endverbraucher entfielen 34,88 % des Marktanteils des indischen Marktes für Gefahrstofflogistik im Jahr 2025 auf Petrochemie und Massenchemikalien; Pharmazeutika und Biowissenschaften sind auf dem Weg zu einer CAGR von 11,36 %.

- Nach Region entfiel auf Westindien ein Anteil von 40,11 % der Logistikausgaben des indischen Marktes für Gefahrstofflogistik im Jahr 2025, während Südindien voraussichtlich bis 2031 mit einer CAGR von 8,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Gefahrstofflogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der gesamten chemischen Produktion Indiens (Massen- und Grundchemikalien) | +1.8% | National, konzentriert in Gujarat, Maharashtra, Odisha, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Anstieg der Produktion von Spezial- und Pharmachemikalien, die eine konforme Logistik erfordern | +1.5% | National, mit frühen Gewinnen in Gujarat (Dahej, Ankleshwar), Himachal Pradesh (Una), Telangana (Hyderabad) | Mittelfristig (2–4 Jahre) |

| Ausweitung der petrochemischen und Raffineriekapazitäten in Küstenregionen | +1.3% | Westindien (Dahej, Hazira, Jamnagar), Ostindien (Paradip, Haldia), Südindien (Cuddalore, Ennore) | Langfristig (≥ 4 Jahre) |

| Strengere Gefahrstoffvorschriften (PESO, IMDG, DG Shipping) erhöhen die Nachfrage nach Auslagerung | +0.9% | National, Ausstrahlungseffekte auf Küstenstaaten (Gujarat, Maharashtra, Odisha, Tamil Nadu) | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von Investitionsregionen für Erdöl, Chemikalien und Petrochemie (PCPIRs) | +0.6% | Gujarat (Dahej), Odisha (Paradip), Andhra Pradesh (Visakhapatnam), Tamil Nadu (Cuddalore-Nagapattinam) | Langfristig (≥ 4 Jahre) |

| Binnenwasserstraßenkorridore (NW-1, 4, 5) eröffnen kostengünstige Chemikalienrouten | +0.4% | Ostindien (Gangabecken, Odisha-Küste), Südindien (Krishna-Godavari-Delta) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der gesamten chemischen Produktion Indiens (Massen- und Grundchemikalien)

Indiens Chemikalienproduktion erreichte 2025 mehr als 220 Milliarden USD und soll weiter steigen, da neue Cracker in Rajasthan und Odisha ihre Kapazitäten hochfahren. Jede zusätzliche Tonne Ätznatron, Chlor oder Methanol muss in PESO-zertifizierten Tankwagen, ISO-Containern oder Schienenwagen transportiert werden, was eine nachhaltige Nachfrage nach konformen Logistikdienstleistungen antreibt. Allein die Paradip-Haldia-Pipeline von Indian Oil soll rund 10.000 jährliche LKW-Fahrten ersetzen und damit Straßenkapazitäten für Spezialladungen freimachen. Ähnliche Pipeline- und Tanklagerausweitungen durch Aegis Logistics zeigen, wie Lager- und Evakuierungsanlagen Schritt für Schritt mit der vorgelagerten Produktion skalieren. Der langfristige Mengenanstieg bleibt bestehen, da Indiens Pro-Kopf-Verbrauch an Petrochemikalien ein Drittel des Weltdurchschnitts beträgt.

Anstieg der Produktion von Spezial- und Pharmachemikalien, die eine konforme Logistik erfordern

Spezial- und Pharmachemikalien erfordern kleinere Losgrößen, strengere Temperaturbereiche und Echtzeit-Rückverfolgbarkeit. Neue Wirkstoff-Parks in Una und Vizag sowie Fluorchemikalieninvestitionen in Gujarat und Tamil Nadu schaffen hochmargige Transportwege für temperaturgeführte Lkw-Transporte, Umverpackung und Notfallplanung. Snowman Logistics und Kuehne + Nagel nehmen bereits Lagerhäuser mit 15–25 °C, Gasdetektion und chargenweiser Barcodierung in Betrieb, um Fünfjahres-Outsourcingverträge zu gewinnen. Das mittelfristige Wachstum bleibt solide, da die in Betrieb genommenen Anlagen innerhalb von 24–36 Monaten von der Versuchs- zur Serienproduktion hochfahren.

Ausweitung der petrochemischen und Raffineriekapazitäten in Küstenregionen

Küstenregionen wie Dahej, Paradip und Cuddalore ziehen neue Cracker an, da sie Zugang zu Rohstoffen, Tiefwasserpiers und Pipelineverbindungen zu Verbrauchszentren im Landesinneren bieten. Der geplante 1,5-Millionen-Tonnen-pro-Jahr-Naphtha-Cracker in Paradip ist mit einer 344 km langen Pipeline integriert, was Straßentankertransporte und Unfallrisiken erheblich reduziert. In Maharashtra fügen zwei neue Flüssiggutliegeplätze am Jawaharlal-Nehru-Hafen Schwingkapazitäten für Massensäuren und Lösungsmittel hinzu und verkürzen die Wartezeiten für Schiffe. Über einen Vierjahreszeitraum multipliziert jedes Küsten-Megaprojekt die eingehenden Ammoniak-, LPG- und Naphtha-Ladungen, die gemäß den Protokollen des Internationalen Codes für die Beförderung gefährlicher Güter mit Seeschiffen (IMDG) gelagert, entgast und evakuiert werden müssen.

Strengere Gefahrstoffvorschriften (PESO, IMDG, DG Shipping) erhöhen die Nachfrage nach Auslagerung

Neue Vorschriften verpflichten jeden Gefahrgut-Lkw, AIS-140-Telematik mit NavIC-Positionierung, Batteriepuffer und einem Panikknopf zu führen. Maharashtra führte im September 2024 eine dreitägige Fahrerschulungspflicht mit jährlichen Auffrischungskursen ein, und ähnliche Gesetze werden landesweit eingeführt. Verladern fehlt die Compliance-Kapazität; daher verlagern sie Ladungen zu Drittanbietern, die bereits zertifizierte Flotten und PESO-zertifizierte Höfe betreiben. Allcargos neu eröffnetes Chemielager in Uran verfügt über Schaumunterdrückung mit Investitionsprämie, Regalsprinkler und batteriebetriebene Gabelstapler, die nur wenige kleine Flotten finanzieren können. Dieser kurzfristige Compliance-Schock leitet mehr Volumen an nationale 3PLs weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Compliance-Kosten für gefahrstofftaugliche Flotten und Lagerhäuser | -0.8% | National, akut in Städten der zweiten und dritten Reihe ohne PESO-zertifizierte Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an HAZMAT-zertifizierten Fahrern und Handhabern | -0.7% | National, schwerwiegend in Ostindien (Odisha, Westbengalen, Bihar) und Zentralindien | Mittelfristig (2–4 Jahre) |

| Staatsspezifische regulatorische Fragmentierung verlangsamt multimodale Transfers | -0.5% | National, Engpässe an den Grenzen Gujarat-Rajasthan, Maharashtra-Karnataka, Odisha-Westbengalen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Genehmigung von Küstenschutzzonen für neue Küstenchemikalierterminals | -0.3% | Küstenstaaten (Gujarat, Maharashtra, Tamil Nadu, Odisha, Andhra Pradesh) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Compliance-Kosten für gefahrstofftaugliche Flotten und Lagerhäuser

Ein Edelstahl-Chemietankwagen, der den Vorschriften für statische und mobile Druckbehälter von PESO aus dem Jahr 2016 entspricht, kostet 60.000–85.000 USD, was ungefähr dem Doppelten eines Standard-Kraftstofftankwagens entspricht. Jährliche Zertifizierungen, spezialisierte Versicherungen und Fahrerschulungen kommen pro Fahrzeug mit weiteren 6.000–10.000 USD hinzu, was die Flottenerneuerung für kleine Betreiber zu einer kapitalintensiven Aufgabe macht. Die Lagerautomatisierung ist ebenso kostspielig: Godrejs neues 120-Fuß-Hochregallager in Mumbai erforderte Roboter-Shuttles und explosionsgeschützte Verkabelung, was die Investition auf über 500 USD pro Quadratfuß trieb. Kurzfristig bremsen hohe Eintrittskosten neue Kapazitäten und verlangsamen die Reaktion auf Nachfragespitzen.

Akuter Mangel an HAZMAT-zertifizierten Fahrern und Handhabern

Indien steht vor einem Defizit von 2,2 Millionen qualifizierten Fahrern, und nur ein Bruchteil davon besitzt Gefahrgutgenehmigungen. Die Verdienste hinken städtischen Fahrtätigkeiten hinterher, und Gesundheitsrisiken schrecken Neueinsteiger ab, was zu unbesetzten Plätzen in ansonsten verfügbaren Tankwagen führt. Der Plan der Regierung, 1.600 Ausbildungsinstitute einzurichten, ist willkommen, doch die ersten Absolventen werden erst 2027 in den Arbeitsmarkt eintreten, was den Engpass verlängert. Als Übergangslösung betreiben große 3PLs interne Akademien, aber kleine Spediteure können diese Stipendien nicht mithalten, was das nationale Kapazitätswachstum begrenzt. Die Auswirkung des Hemmnisses erreicht mittelfristig ihren Höhepunkt, bis ein neues Arbeitsangebot entsteht.[1]Presseauskunftsbüro, „Indien steht vor einem Defizit von 2,2 Millionen Fahrern”, pib.gov.in

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert, Dienstleistungen beschleunigen sich

Der Transport machte 2025 einen Anteil von 64,51 % am indischen Markt für Gefahrstofflogistik aus, was die Abhängigkeit des Landes von Straßentankwagen für die letzte Meile widerspiegelt. Die Schiene gewinnt wieder an Boden, da die ISO-Tank-Züge von AVG Logistics die Stückkosten um 25 % senken und Fahrermangel umgehen. See- und Binnenwasserwege bleiben trotz klarer Kostenvorteile unterentwickelt; Tiefgangsbeschränkungen auf den Nationalen Wasserwegen 4 und 5 halten die Barkengrößen klein. Im Zeitraum 2026–2031 werden wertschöpfende Dienstleistungen, angeführt von Mischen, Umetikettieren und Notfallplanung, mit der schnellsten CAGR von 9,52 % wachsen, da Pharma- und Spezialverlader Compliance-Aufgaben auslagern. Snowmans neues 50.000 Quadratfuß großes Gefahrstoff-Kühllager in Tamil Nadu und Kuehne+Nagels erweiterter Kontraktlogistik-Fußabdruck von 450.000 m² zeigen, wie Anbieter auf hochmargige Nebenleistungen umschwenken, die die Preisvolatilität abfedern.

Die Marktgröße des indischen Marktes für Gefahrstofflogistik für wertschöpfende Dienstleistungen wird voraussichtlich stetig wachsen, da PESO die Lagervorschriften verschärft. AIS-140-Telematik ermöglicht Geofencing, vorausschauende Wartung und chargenweise Prüfpfade, wodurch die Wechselkosten steigen. Größere Akteure nutzen eigene Technologieplattformen, um Transport und Lagerung zu bündeln, was die Kundenbindung und die Marge pro Ladung verbessert. Investitionen in schaumunterdrückte Regale und batteriebetriebene Gabelstapler setzen Eintrittsbarrieren, die kleine regionale Spediteure kaum überwinden können, was auf eine anhaltende Konsolidierung hindeutet.[2]Ministerium für Straßenverkehr und Autobahnen, „Obligatorische AIS-140-Ortungsgeräte für Gefahrgutfahrzeuge”, morth.nic.in

Nach Gefahrstoffklasse: Entzündliche Stoffe führen, giftige Stoffe wachsen am schnellsten

Entzündliche Flüssigkeiten hielten 2025 einen Anteil von 37,53 % an der Marktgröße des indischen Marktes für Gefahrstofflogistik, angetrieben durch Naphtha- und Methanolströme von Küstenraffinerien zu Verarbeitern im Landesinneren. Dedizierte Edelstahltankwagen und Pipelinekorridore, wie die Paradip-Haldia-Verbindung von Indian Oil, unterstützen Effizienzgewinne durch die Verlagerung von Massenladungen von überlasteten Autobahnen. Das schnellste Wachstum wird jedoch von giftigen Stoffen kommen, die bis 2031 mit einer CAGR von 8,65 % prognostiziert werden, da Lithiumbatterieelektrolyte, Fluorpolymere und pharmazeutische Vorprodukte hochgefahren werden.

Der Marktanteil des indischen Marktes für Gefahrstofflogistik für giftige Ladungen wird sich ausweiten, wenn Neogens 30.000-Tonnen-pro-Jahr-Elektrolytanlage und Altmins Lithiumeisenphosphat-Werk in Betrieb gehen. Handhabungsprotokolle erfordern stickstoffgespülte Behälter und Temperaturüberwachung, um thermisches Durchgehen zu verhindern, was jede Tonne Giftstoffe dienstleistungsintensiver macht als eine Tonne Massenlösungsmittel. Betreiber mit versiegelten Lagerböden, Gasdetektionsanlagen und rund um die Uhr einsatzbereiten Notfallteams sind positioniert, um Premiumverträge zu gewinnen, während kleine Flotten sich auf weniger gefährliche entzündliche Stoffe konzentrieren.

Nach Endverbraucherbranche: Petrochemie am größten, Pharma am schnellsten

Petrochemie und Massenchemikalien machten 2025 einen Anteil von 34,88 % am indischen Markt für Gefahrstofflogistik aus, gestützt auf Megastandorte wie Reliances Jamnagar-Raffinerie und Petronet LNGs Dahej-Komplex. Volumenstabilität, lange Vertragslaufzeiten und dedizierte Pipelines machen diese Grundlast für anlagenintensive 3PLs attraktiv. Auf der anderen Seite werden Pharmazeutika und Biowissenschaften mit der schnellsten CAGR von 11,36 % wachsen, da Produktionsgebundene Anreizprogramme in Una (Himachal Pradesh) und Vizag zu neuen Wirkstoff-Hubs zusammenwachsen.

Der dem Pharmasektor gewidmete indische Markt für Gefahrstofflogistik wächst, da kleinchargen- und temperaturempfindliche Wirkstoffe GDP-konforme Lagerung, validierte Kühlfahrzeuge und Chargenrückverfolgbarkeit erfordern. Snowman und DHL Supply Chain India fügen Reinräume und 15–25 °C-Zonen hinzu, um Pharmakunden für Fünfjahrespakete zu binden. Unterdessen bleiben petrochemische Verlader kostenorientiert und verhandeln Take-or-Pay-Verträge, die die Tanklagerauslastung für Akteure wie Aegis Logistics untermauern.[3]Ministerium für Pharmazeutika, „Produktionsgebundenes Anreizprogramm zur Förderung der inländischen Herstellung von Wirkstoffen (APIs)”, pharmaceuticals.gov.in

Geografische Analyse

Westindien dominierte die Ausgaben 2025 mit einem Anteil von 40,11 %, dank des Dahej-Hazira-PCPIR, des Jamnagar-Raffinieriekomplexes und der Containerdrehkreuze in Mundra und Kandla. Kontinuierliche Tanklageraufrüstungen, Erweiterungen der LNG-Regasifizierung und zwei neue Liegeplätze am Jawaharlal-Nehru-Hafen halten den Korridor für Flüssigmassengüter attraktiv. Dennoch wird die Kapazität knapper; Fahrermangel und Straßenstaus erhöhen die Gesamtkosten und veranlassen Verlader, Schiene und Küstenbarken in Betracht zu ziehen, wo Tiefgangsfreigaben verfügbar sind.

Südindien soll bis 2031 mit der schnellsten CAGR von 8,45 % wachsen. Katalysatoren sind Haldia Petrochemicals' 10-Milliarden-USD-Öl-zu-Chemikalien-Projekt in Cuddalore und Chennai Petroleums neue Raffinerie-Cracker-Kombination in Nagapattinam. Batteriematerialanlagen in Telangana und Andhra Pradesh fügen giftige Frachtrouten hinzu, die stickstoffgespülte Tankwagen und Kühlfahrzeuge von Hyderabad zu Montagewerken in Pune und Bengaluru erfordern. Dedizierte Chemikalienpiers, die für Cuddalore und Kakinada geplant sind, werden nach ihrer Genehmigung die Lkw-Entfernungen um über 250 km pro Fahrt verkürzen und das Autobahnrisiko verringern.

Ostindiens Anteil ist kleiner, aber wächst, da Indian Oils 7,39-Milliarden-USD-Paradip-Komplex und ein neuer Grünwasserstoff-Pier Odisha als Ammoniak-Exportknoten positionieren. Die 344 km lange Paradip-Haldia-Pipeline eliminiert bis zu 10.000 gefährliche Lkw-Fahrten jährlich auf dem Nationalstraße-16, obwohl Binnenwasserwege noch immer Tiefgangsbeschränkungen aufweisen, die die Barkengrößen begrenzen. Staatsspezifische Unterschiede bei Genehmigungszyklen und Küstenschutzzonengenehmigungen bleiben Hürden, aber Jalvahak-Ausbaggerungen und öffentlich-private Pierinvestitionen sollten bis 2028 vollere Ladungen ermöglichen.[4]Ministerium für Chemikalien und Petrochemie, „Investitionsregionen für Erdöl, Chemikalien und Petrochemie (PCPIR)”, chemicals.gov.in

Wettbewerbslandschaft

Globale Integratoren (DHL Supply Chain, DSV, Kuehne + Nagel) und inländische Spezialisten (Aegis Logistics, TCI Chemlog, Allcargo) konkurrieren um mehrjährige Take-or-Pay-Verträge mit petrochemischen Großunternehmen. Tiefe Taschen helfen den großen Fünf, PESO-zertifizierte Terminals, AIS-140-Nachrüstungen und interne Fahrerakademien zu finanzieren, was Schutzgräben rund um Flottenumfang und Compliance-Know-how schafft. Fahrermangel treibt die Löhne um 15–20 % in die Höhe, aber Premiumtarife gleichen die Kosteninflation für organisierte Flotten aus.

Strategisch setzen etablierte Akteure auf integrierte Angebote. Aegis reservierte im Geschäftsjahr 2025 177 Millionen USD für 61.000 Kiloliter neuer Lagerkapazität und ein Ammoniakterminal, das bis zum Geschäftsjahr 2027 fertiggestellt sein soll, und bereitet gleichzeitig einen 484-Millionen-USD-Börsengang für sein Aegis-Vopak-Gemeinschaftsunternehmen vor. Allcargo eröffnete ein 160.000 Quadratfuß großes Chemielager der Klasse A in der Nähe von Mumbai mit Schaumunterdrückung und Lagerverwaltungssystem und kartierte drei weitere PESO-Standorte in Bhiwandi, Vapi und Nordindien. Diese Schritte binden Verlader in gebündelte Lager-plus-Distributions-Deals ein, die die Einnahmen über Zyklen hinweg glätten.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Binnenwasserwege, wo noch kein IMDG-zertifizierter Barkenoperator dominiert. AVG Logistics' ISO-Tank-Schienenmodell lässt sich leicht auf den Barkenbetrieb übertragen, sobald die Nationalen Wasserwege 1, 4 und 5 ihre volle Ausbaggerungstiefe erreichen. Ausländische Spezialisten wie Den Hartogh, der kürzlich eine Allianz mit Bhatinda Industrial Gases eingegangen ist, haben kryogene Gastransportnischen im Blick, wo Fachwissen und Sicherheitsnachweise Premiumrenditen auch bei bescheidenen Volumina erzielen.

Marktführer der indischen Gefahrstofflogistikbranche

Aegis Logistics Ltd

TCI Chemlog

DHL Group

MOL Chemical Tankers

Rhenus Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Petronet LNG erweiterte das Dahej-Terminal auf 22,5 MMTPA und fügte 5 MMTPA Regasifizierungsdurchsatz hinzu.

- März 2026: Den Hartogh Logistics unterzeichnete einen Kapazitätserweiterungsvertrag mit Bhatinda Industrial Gases.

- Februar 2026: JSW JNPT Liquid Terminal erhielt ein Fertigstellungszertifikat für zwei neue Liegeplätze am Jawaharlal-Nehru-Hafen.

- Februar 2026: Die Regierung genehmigte einen dedizierten Grünwasserstoff-Pier im Wert von 96 Millionen USD am Paradip-Hafen.

Berichtsumfang des indischen Marktes für Gefahrstofflogistik

| Transport | Straße |

| Schiene | |

| See- und Küstenverkehr sowie Binnenwasserwege | |

| Luft | |

| Lagerung, Lagerhaltung und Distribution | |

| Wertschöpfende Dienstleistungen |

| Entzündliche Flüssigkeiten |

| Verdichtete Gase |

| Ätzende Stoffe |

| Giftige Stoffe |

| Oxidierende Stoffe |

| Radioaktive Materialien |

| Sonstige Chemikalien |

| Petrochemie und Massenchemikalien |

| Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien und Düngemittel |

| Batterien, Elektronik und Elektrofahrzeugmaterialien |

| Sonstige Branchen |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Segmentierung nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| See- und Küstenverkehr sowie Binnenwasserwege | ||

| Luft | ||

| Lagerung, Lagerhaltung und Distribution | ||

| Wertschöpfende Dienstleistungen | ||

| Segmentierung nach Gefahrstoffklasse | Entzündliche Flüssigkeiten | |

| Verdichtete Gase | ||

| Ätzende Stoffe | ||

| Giftige Stoffe | ||

| Oxidierende Stoffe | ||

| Radioaktive Materialien | ||

| Sonstige Chemikalien | ||

| Segmentierung nach Endverbraucherbranche | Petrochemie und Massenchemikalien | |

| Spezialchemikalien | ||

| Pharmazeutika und Biowissenschaften | ||

| Agrochemikalien und Düngemittel | ||

| Batterien, Elektronik und Elektrofahrzeugmaterialien | ||

| Sonstige Branchen | ||

| Segmentierung nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Gefahrstofflogistik heute?

Die Marktgröße des indischen Marktes für Gefahrstofflogistik erreichte 2025 einen Wert von 24,23 Milliarden USD und wird bis 2031 auf 35,09 Milliarden USD prognostiziert.

Welches Dienstleistungssegment wächst am schnellsten?

Wertschöpfende Dienstleistungen wie Mischen, Umverpacken, Etikettieren und Notfallplanung sind bis 2031 auf eine CAGR von 9,52 % ausgerichtet.

Welche Region wird das künftige Wachstum antreiben?

Südindien sollte mit der schnellsten CAGR von 8,45 % wachsen, da neue petrochemische und Batteriematerial-Hubs rund um Cuddalore, Ennore, Telangana und Andhra Pradesh entstehen.

Warum ist die Verfügbarkeit von Fahrern ein Problem?

Indien fehlen rund 2,2 Millionen Berufskraftfahrer, und Gefahrgutgenehmigungen erfordern zusätzliche Ausbildungszeit und -kosten, was eine strukturelle Arbeitslücke schafft.

Wie wirken sich neue Sicherheitsvorschriften auf die Kosten aus?

PESO-Vorschriften für AIS-140-Telematik und jährliche Fahrerauffrischungskurse erhöhen Investitions- und Betriebskosten und veranlassen viele Verlader, an spezialisierte 3PLs auszulagern, die bereits konform sind.

Seite zuletzt aktualisiert am: