Marktgröße und Marktanteil der chemischen Logistik in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

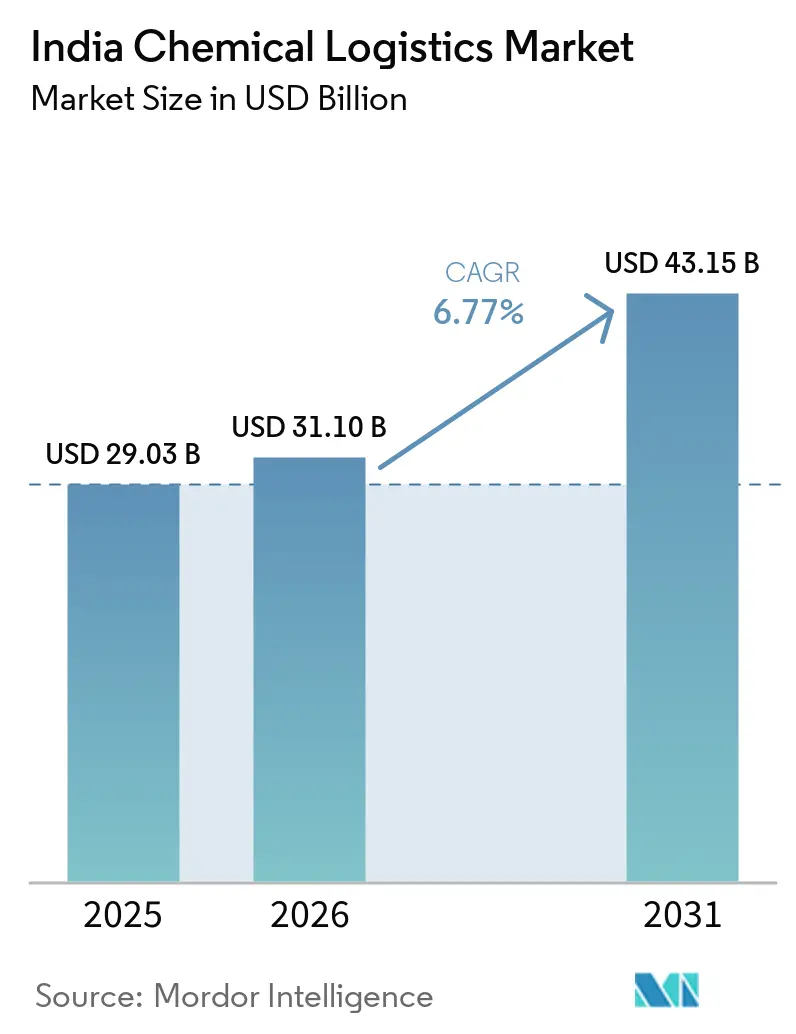

| Marktgröße im Basisjahr (2025) | 29.03 Milliarden US-Dollar |

| Marktgröße (2026) | 31.10 Milliarden US-Dollar |

| Marktgröße (2031) | 43.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

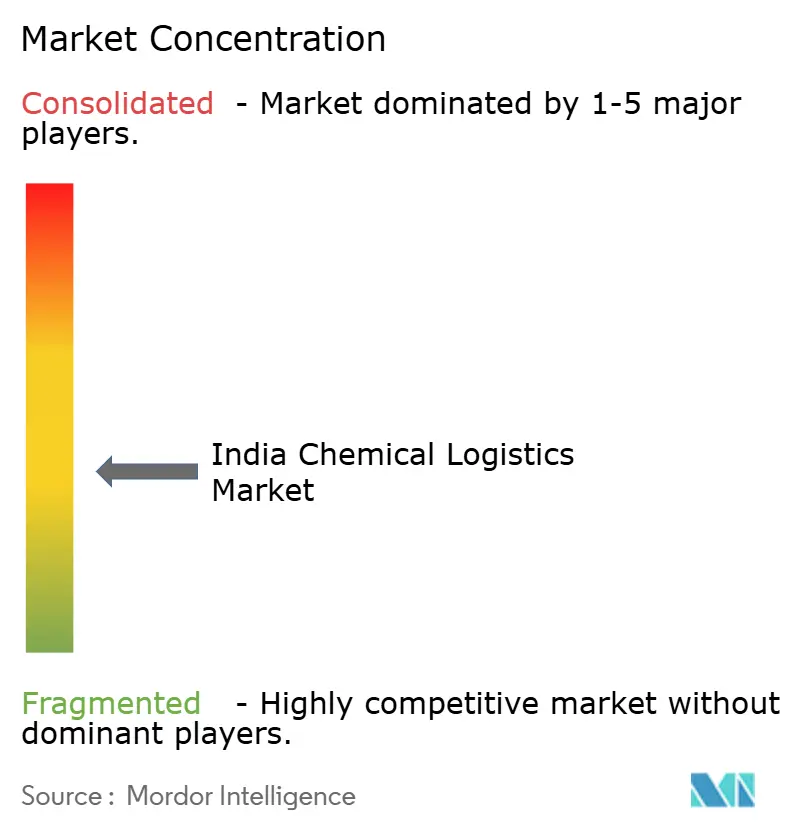

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chemischen Logistik in Indien von Mordor Intelligence

Die Marktgröße der chemischen Logistik in Indien wird voraussichtlich von 29,03 Milliarden USD im Jahr 2025 auf 31,10 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 43,15 Milliarden USD erreichen, mit einer CAGR von 6,77 % über den Zeitraum 2026–2031.

Das Wachstum im indischen Markt für chemische Logistik wird durch strengere Handhabungsanforderungen für Gefahrgut sowie durch den steigenden Bedarf an sicherer Lagerung, Beförderung und Dokumentation entlang der Lieferkette unterstützt. Investitionen in Schienenverbindungen, Hafenanbindungen und multimodale Korridore verändern zudem das Netzwerkdesign und reduzieren schrittweise die Abhängigkeit von fragmentierten, ausschließlich straßengebundenen Transporten für Massengut. Exportorientierte Spezialchemikalien und zeitkritische Pharmaladungen erhöhen die Nachfrage nach Rückverfolgbarkeit, Kühlkettenabwicklung und gebündelter Serviceausführung im indischen Markt für chemische Logistik, und neue schienengebundene Kühlkettenangebote verstärken diesen Wandel. Der Wettbewerb bleibt ausgewogen zwischen globalen Integratoren und inländischen Spezialisten, wobei der Vorteil zunehmend aus der Tiefe der Compliance, dem Anlagenbesitz und der Serviceintegration statt aus reinen Frachtpreisen resultiert. Die wichtigste betriebliche Einschränkung bleibt die Ausführungskapazität, da der Mangel an ausgebildeten Fahrern für schwere Nutzfahrzeuge erheblich ist und die Gefahrguttransporte im gesamten indischen Markt für chemische Logistik weiter einschränkt.

Wichtigste Erkenntnisse des Berichts

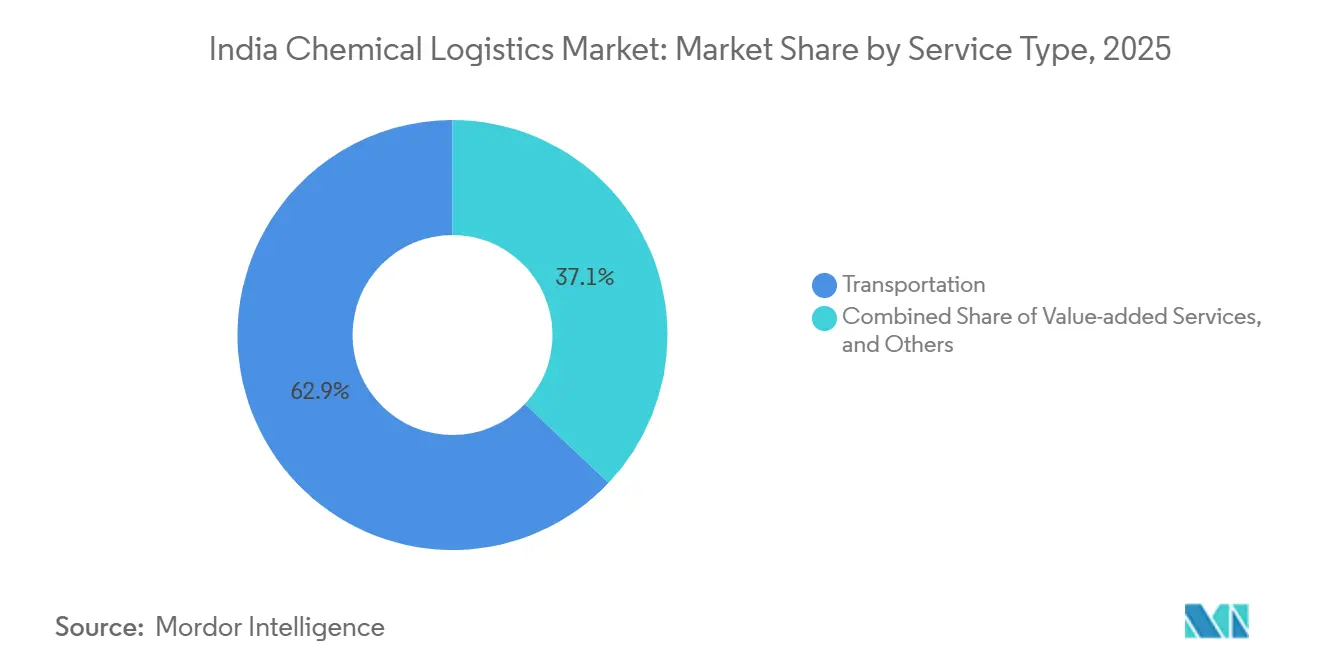

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Marktanteil von 62,93 % am indischen Markt für chemische Logistik, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 9,60 % wachsen werden.

- Nach Gefahrenklasse hielten Gefahrchemikalien im Jahr 2025 einen Anteil von 64,12 % und wachsen bis 2031 mit einer CAGR von 8,77 %.

- Nach Temperaturkontrolle entfielen im Jahr 2025 71,29 % der Marktgröße der chemischen Logistik in Indien auf nicht temperaturgeführte Logistik, während temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen wird.

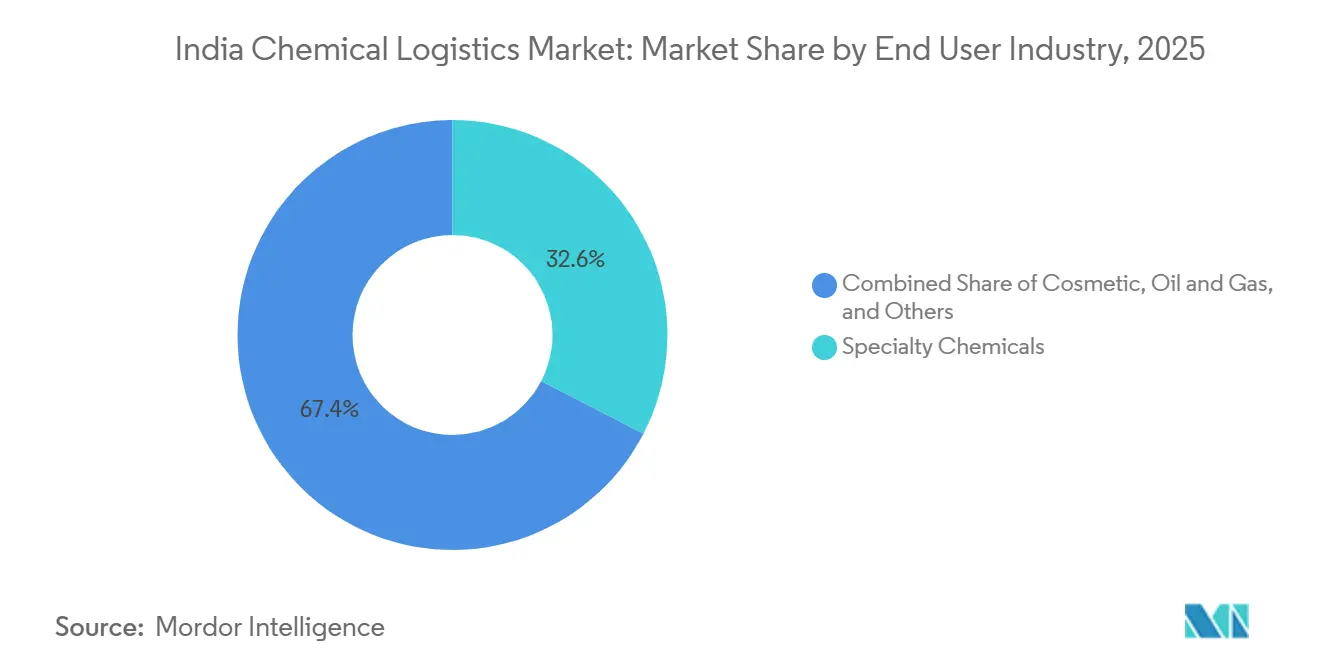

- Nach Endnutzerbranche hielten Spezialchemikalien im Jahr 2025 einen Anteil von 32,6 %, während die Pharmalogistik bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

- Nach Region entfiel auf den Westen im Jahr 2025 ein Anteil von 29,07 % an der Marktgröße der chemischen Logistik in Indien, während für den Süden bis 2031 eine CAGR von 8,15 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für chemische Logistik in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Sicherheitsnormen für Massengut im Rahmen der obligatorischen BIS-Zertifizierung | +0.6% | National, mit früher Compliance-Aktivität an JNPT, Mundra und Hazira | Kurzfristig (≤ 2 Jahre) |

| Wachsende multimodale Chemikalienkorridore im Rahmen von PM Gati-Shakti | +1.4% | National, konzentriert im westlichen Dedicated Freight Corridor und im Wirtschaftskorridor für Energie, Mineralien und Zement | Mittelfristig (2–4 Jahre) |

| Anstieg der Spezialchemikalienexporte um mehr als 10 % im Jahresvergleich im Geschäftsjahr 2025 | +1.2% | Westen, insbesondere Gujarat, und Süden, insbesondere Andhra Pradesh und Tamil Nadu, mit Ausstrahlungseffekten auf Handelsrouten nach APAC und in die EU | Kurzfristig (≤ 2 Jahre) |

| Kühlkettennachfrage für hochwertige Pharma-Wirkstoffe | +1.0% | Süden, insbesondere Hyderabad und Chennai, und Westen, insbesondere Pune und Ahmedabad, mit wachsenden Luftfrachtknoten im Norden | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Blockchain-gestützten Waggonverfolgung durch CONCOR | +0.4% | National, Schienenkorridorknoten am W-DFC und E-DFC | Mittelfristig (2–4 Jahre) |

| Standardisierung der Flexitank- und ISO-Tank-Abfertigung in indischen Häfen | +0.6% | JNPT, Mundra, Hazira, Chennai und Visakhapatnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Sicherheitsnormen für Massengut treiben compliance-gesteuerte Logistikverbesserungen voran

Obligatorische Zertifizierungen und strengere Inspektionsdisziplin drängen den indischen Markt für chemische Logistik zu höherer Anlagenintegrität und stärkerer Prozesskontrolle. Massengutbetreiber rüsten druckgeprüfte Anlagen, Überwachungssysteme und Dokumentationsverfahren auf, um regulierte Routen ohne Unterbrechung weiter bedienen zu können. Dies erhöht die Fixkosten für alle Marktteilnehmer, aber größere Flotten können diese Last auf höhere Sendungsvolumina und längere Kundenverträge verteilen. Kleinere Spediteure sehen sich daher in Gefahrgutrouten mit schwächerer Wirtschaftlichkeit konfrontiert, insbesondere dort, wo Auftraggeber nun geprüfte Compliance und formalere Sicherheitsvorkehrungen erwarten. Im Prognosezeitraum sollte dieser compliance-getriebene Neustart organisierten Betreibern eine stärkere Verhandlungsposition im indischen Markt für chemische Logistik verschaffen.

PM Gati-Shakti Multimodale Korridore definieren die Chemiefrachtökonomie neu

PM Gati-Shakti verändert die Frachtökonomie im indischen Markt für chemische Logistik, indem es die Verbindungen zwischen Werken, Schienenkorridoren, Terminals und Häfen verbessert[1]„PM Gati Shakti: Rs 11,17 Lakh Crore Mega-Initiative mit 434 Projekten zur Transformation der indischen Logistik.” India Shipping News, 2025.. Der praktische Effekt ist nicht nur eine höhere Streckengeschwindigkeit, sondern auch eine bessere Termintreue für Massen- und Containerladungen mit Chemikalien. Da mehr Verkehr über dedizierte Güterverkehrs- und Frachtterminalsinfrastruktur abgewickelt wird, können Chemieversender mit schlankeren Puffern und engerer Versandplanung arbeiten. Dies verlagert Lieferketten schrittweise weg von fragmentierten, ausschließlich straßengebundenen Kreisläufen hin zu integrierten Schienen- und Hafenkombinationen. Logistikdienstleister, die Korridorzugang mit chemischer Lagerung und Compliance-Unterstützung verbinden, werden im Laufe der Zeit voraussichtlich einen größeren Anteil am indischen Markt für chemische Logistik gewinnen.

Der Exportanstieg bei Spezialchemikalien schafft dedizierte Logistik-Teilsegmente

Steigende Spezialchemikalienexporte schaffen ein spezialisiertes Betriebsmodell innerhalb des indischen Marktes für chemische Logistik. Diese Ladungen erfordern im Vergleich zu Standard-Massentransporten eine engere Temperaturkontrolle, Chargenverfolgbarkeit und dedizierte Tank- oder Containerkonfigurationen. Dies erhöht die Erlösintensität der Logistik, selbst wenn das physische Sendungsvolumen geringer ist als bei Massenchemikalien. Es vergrößert auch den Abstand zwischen Betreibern, die spezialisierte Anlagen besitzen, und solchen, die hauptsächlich über generische LKW-Kapazität konkurrieren. Mit der Stabilisierung der Exportrouten sollte der indische Markt für chemische Logistik mehr langfristige Verträge sehen, die an Servicequalität, Dokumentationsgenauigkeit und Ladungsintegrität geknüpft sind.

Kühlkettennachfrage für Pharma-Wirkstoffe definiert temperatursensible chemische Logistik neu

Die Kühlkettennachfrage aus dem Bereich pharmazeutischer Wirkstoffe hebt den Serviceschwellenwert im gesamten indischen Markt für chemische Logistik an. Biologika, hochwirksame Inhaltsstoffe und damit verbundene Exportströme benötigen validierte Temperaturbereiche, schnellere Übergabeprozesse und sauberere Übergabeverfahren als Umgebungsladungen. Maersk und CONCOR haben im Mai 2026 Indiens ersten dedizierten wöchentlichen Kühlzugdienst von Hyderabad nach Nhava Sheva gestartet, und der Dienst soll jährlich 3.000 Tonnen Treibhausgasemissionen einsparen[2]„CONCOR macht einen großen Schritt in der Kühlkettenlogistik mit dem ersten Pharma-Kühlexport nach Singapur.” India Shipping News, Dezember 2025.. Solche Maßnahmen erweitern die Modalwahl für sensible Chemikalienladungen und verringern gleichzeitig die Abhängigkeit vom ausschließlich straßengebundenen Kühltransport. Betreiber, die jetzt schienengebundene Kühlketteninfrastruktur aufbauen, sollten im indischen Markt für chemische Logistik eine stärkere Position einnehmen, wenn die Pharmaexporte skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterinvestition in Gefahrgut-Güterwaggon-Abstellgleise | -0.7% | National, besonders ausgeprägt in Ostindien und Zentralindien | Mittelfristig (2–4 Jahre) |

| Fahrermangel für Gefahrgut-Tankfahrzeuge | -0.8% | National, konzentriert in Städten der zweiten Reihe und Ostindien | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlhauskapazität außerhalb von Städten der ersten Reihe | -0.5% | Nord- und Zentralindien, mit sekundären Clustern in Rajasthan und Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Hohe Versicherungsprämien nach dem Vizag LG Polymer-Vorfall | -0.4% | National, konzentriert in petrochemischen Korridoren an der Ostküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterinvestition in Gefahrgut-Güterwaggon-Abstellgleise bremst den Schienenwechsel

Unterinvestition in Gefahrgut-Güterwaggon-Abstellgleise verlangsamt den Modalwechsel, den viele Versender im indischen Markt für chemische Logistik anstreben. Die Lücke ist in östlichen und zentralen Korridoren deutlicher sichtbar, wo Chemiewerke aufgrund begrenzter schienengebundener Infrastruktur noch stark auf Straßentankfahrzeuge angewiesen sind. Gefahrgut-Abstellgleise erfordern zudem mehr Kapital, mehr Genehmigungen und längere Ausführungszeiträume als gewöhnliche Frachtanlagen. Dies macht die Straße zur Standardwahl für einen großen Teil des Gefahrgut-Massenverkehrs, selbst dort, wo die Schiene Kosten senken und die Sicherheit verbessern könnte. Solange sich die schienengebundene Gefahrgutinfrastruktur nicht verbessert, wird der indische Markt für chemische Logistik in mehreren Binnenkorridoren weiterhin vermeidbare LKW-Risiken tragen.

Fahrermangel schränkt die Gefahrgut-Tankfahrzeugkapazität national ein

Der Mangel an ausgebildeten Fahrern bleibt eine der deutlichsten strukturellen Einschränkungen im indischen Markt für chemische Logistik. Indien verzeichnete laut der Lok-Sabha-Antwort vom April 2025 einen Fehlbestand von 2,2 Millionen qualifizierten Fahrern, und die geplanten 1.600 Fahrerausbildungsinstitute werden Zeit benötigen, um diese Lücke zu schließen. Der Pool an Fahrern mit Gefahrgutberechtigung ist noch enger, was die Verfügbarkeit von Gefahrgut-zertifizierten Tankfahrzeugkapazitäten direkt einschränkt. Größere Logistikunternehmen können das Problem teilweise durch interne Schulungen und stärkere Bindungsmaßnahmen bewältigen, aber kleinere Spediteure können diesen Aufwand nicht im gleichen Umfang leisten. Dies hält den Lohndruck hoch und macht den indischen Markt für chemische Logistik bei sensiblen Ladungstransporten stärker von organisierten Betreibern abhängig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport verankert das Volumen, während Mehrwertdienste voraneilen

Der Transport hielt im Jahr 2025 einen Marktanteil von 62,93 % am indischen Markt für chemische Logistik und ist damit das zentrale Volumengerüst des Berichts. Die Straße dominiert weiterhin, da viele Chemiewerke noch abseits von Bahnhöfen und Häfen liegen und Käufer eine flexible Zustellung auf der letzten Meile über Industriegürtel hinweg benötigen. Dies kommt auch der großen Basis kleinerer Versender zugute, die begrenzte Chargen bewegen und nicht immer dedizierte Schienen- oder Küstenladungen füllen können. Die Schiene gewinnt im Transport weiter an Bedeutung, da Spediteure ihr Flüssigladungsangebot ausweiten und containerisierte Lösungen für längere Korridore einsetzen.

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 9,60 % wachsen und sind damit die am schnellsten wachsende Funktion in der indischen Branche für chemische Logistik. Chemieversender wollen zunehmend, dass ein Anbieter Tracking, Temperaturprotokollierung, Zollunterstützung, Gefahrgutdokumentation und Ausnahmebehandlung übernimmt. Lagerung, Distribution und Bestandsmanagement bleiben daher wichtig, da Kunden sicherere Lagerung und engere Bestandskontrolle in der Nähe wichtiger Fertigungsgürtel fordern. Das Ergebnis ist eine Verlagerung von reiner Frachtausführung hin zu gebündelten Servicemodellen, bei denen Compliance und Transparenz ebenso viel Wert tragen wie die Beförderung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gefahrenklasse: Gefahrchemikalien dominieren, da Compliance-Komplexität Markteintrittsbarrieren erhöht

Gefahrchemikalien machten im Jahr 2025 einen Marktanteil von 64,12 % am indischen Markt für chemische Logistik aus und sind mit einer CAGR von 8,77 % bis 2031 auch das am schnellsten wachsende Segment, was die bedeutende Rolle von Petrochemikalien, Agrochemikalien und Industrielösungsmitteln im indischen Markt für chemische Logistik widerspiegelt. Das Segment ist nicht nur aufgrund des Volumens groß, sondern auch weil jede Sendung eine höhere Servicebelastung mit sich bringt. Gefahrgut-zertifizierte Tankfahrzeuge, UN-zertifizierte Verpackungen, dokumentierte Sicherheitsverfahren und zugelassene Fahrer erhöhen den Erlöswert von Gefahrgut.

Gefahrchemikalien bleiben der am stärksten verteidigbare Teil der indischen Branche für chemische Logistik, da die Compliance-Komplexität die Eintrittskosten erhöht. Betreiber benötigen PESO-zertifizierte Terminals, nachgerüstete Flotten, digitale Aufzeichnungen und geschultes Personal, bevor sie in dieser Route glaubwürdig konkurrieren können. Dies schafft dauerhafte Wettbewerbsvorteile für organisierte Unternehmen und begrenzt, wie schnell neue Spediteure im regulierten Frachtmarkt skalieren können. Es bedeutet auch, dass der Margendruck tendenziell stärker auf kleinere Betreiber fällt, denen die Systeme fehlen, um Sicherheit und Dokumentation in großem Maßstab zu verwalten.

Nach Temperaturkontrolle: Dominanz nicht temperaturgeführter Logistik verdeckt beschleunigten Kühlkettenausbau

Nicht temperaturgeführte Logistik machte im Jahr 2025 71,29 % der Marktgröße der chemischen Logistik in Indien aus und bleibt damit das dominierende Format des Marktes. Diese Mehrheitsposition spiegelt die starke Bewegung von Düngemitteln, Basis-Petrochemikalien und anderen Produkten wider, die unter Umgebungsbedingungen transportiert werden können. Das Segment sollte bis 2031 die Führung behalten, da es weiterhin den Großteil der Volumina im Netzwerk trägt. Dennoch verschiebt sich der Ertragsmix, da kältere und enger verwaltete Ladungen schneller wachsen als Umgebungsverkehr.

Temperaturgeführte Logistik wird bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen und markiert damit die schnellste Expansion im Temperaturkontrollsegment des indischen Marktes für chemische Logistik. Dieses Tempo wird durch pharmazeutische Wirkstoffe, höherwertige Spezialmaterialien und batterieverwandte Zwischenprodukte angetrieben, die keine großen thermischen Schwankungen tolerieren können. Maersks Kühlzugdienst von Hyderabad bietet Exporteuren eine durchgängige Kühlkettenlösung, die Binnenschiene mit Seefracht unter einem einzigen Betriebsmodell integriert. Da mehr Versender validierte Handhabung und Live-Transparenz suchen, sollten temperaturgeführte Netzwerke in der zweiten Hälfte des Prognosezeitraums den Abstand zur Umgebungslogistik verringern.

Nach Endnutzerbranche: Spezialchemikalien führen nach Anteil, während Pharma das schnellste Wachstum antreibt

Spezialchemikalien machten im Jahr 2025 32,6 % der Endnutzernachfrage aus und sind damit das größte Verbrauchssegment im indischen Markt für chemische Logistik. Die Kategorie umfasst Agrochemikalien, Farb- und Pigmentstoffe, Leistungschemikalien und halbleiterbezogene Vorprodukte, sodass die Handhabungsanforderungen je nach Produkt und Bestimmungsort stark variieren. Einige Sendungen werden als Umgebungs-Massengut transportiert, während andere strenge Trennung, saubere Lagerung und genauere Dokumentation erfordern. Kosmetik, Öl und Gas sowie andere Endnutzer machten den Rest des Mixes aus und unterstützten weiterhin das Basisfrachtvolumen über mehrere Korridore hinweg.

Die Pharmalogistik wird bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment in der indischen Branche für chemische Logistik macht. Der Treiber ist nicht nur das Exportwachstum, sondern auch die höhere Handhabungsdisziplin, die für Wirkstoffe, Biosimilars, Onkologie-Vorprodukte und andere sensible Materialien erforderlich ist. Dies verlagert den Wert hin zu Betreibern, die konforme Kühllagerung, Echtzeittransparenz und kontrollierte Übergaben vom Werk zum Exportgateway liefern können. Da Pharmahersteller fortschrittlichere Produktlinien skalieren, sollte der Pharmakorridor einer der wertvollsten Bereiche im indischen Markt für chemische Logistik bleiben.

Geografische Analyse

Die Westregion machte im Jahr 2025 29,07 % der Marktgröße der chemischen Logistik in Indien aus und blieb 2026 die größte regionale Basis. Gujarat verankert diese Position durch Kandla, Hazira und Dahej, die zusammen Chemieproduzenten Hafenzugang, industrielle Dichte und Massengutabfertigungstiefe bieten. Maharashtra ergänzt dies durch pharmazeutische und petrochemische Nachfrage sowie starke finanzielle und distributionsbezogene Verbindungen rund um Mumbai und Pune. Der Chemiesektorbericht von NITI Aayog vom Juli 2025 empfahl 8 hafenbasierte Chemie-Cluster, und der Westen bietet bereits die deutlichste Betriebsvorlage für dieses Modell[3]„Stärkung der Beteiligung Indiens an globalen Wertschöpfungsketten,” NITI Aayog, niti.gov.in. Da die Grundstückskosten in älteren Knotenpunkten steigen, dehnt sich der Westen auch ins Inland in Richtung kostengünstigerer Logistikknoten aus, die dennoch an dasselbe Korridorsystem angebunden werden können.

Der Süden ist die am schnellsten wachsende Region im indischen Markt für chemische Logistik mit einer CAGR von 8,15 % bis 2031. Neue Investitionen in erneuerbare Energien, Raffinerien, Batteriematerialien und Pharmazeutika erweitern den Bedarf der Region an Flüssigladungsabwicklung, Kühlkettenunterstützung und spezialisierten Tankertransporten. Hyderabad stärkt seine Rolle als führender Pharmaexportkorridor, und Maersks wöchentlicher Kühlzugdienst nach Nhava Sheva festigt diese Position. Die Hafenaktivität an der Süd- und Ostküste verbessert auch die Grundlage für spezialisierte Flüssigchemikalien-Gateways im Prognosezeitraum.

Nordindien bleibt für die pharmazeutische und spezialchemische Distribution wichtig, da die Nationalen Hauptstadtregion den Fertigungsbedarf mit einer großen Binnenverbrauchsbasis verbindet. Zentralindien wird als Transitknotenpunkt zwischen westlichen Produktionszentren und östlichen Märkten zunehmend relevanter und steigert den Wert von Binnenterminals und länderübergreifenden Schienenverbindungen. Ostindien sollte an Gewicht gewinnen, wenn petrochemische Investitionen rund um Haldia, Kolkata und Odisha voranschreiten, aber schwache Gefahrgut-Abstellgleisinfrastruktur begrenzt noch einen schnelleren Modalwechsel. In all diesen Regionen wird der indische Markt für chemische Logistik korridorgeführter, wobei der Standortvorteil zunehmend davon abhängt, wie gut Werke mit Häfen, Schiene und konformer Lagerung verbunden sind.

Wettbewerbslandschaft

Der indische Markt für chemische Logistik bleibt mäßig fragmentiert, wobei große Akteure wie Aegis Logistics, TCI, DHL Supply Chain, Kuehne+Nagel und Maersk eine sichtbare, aber nicht dominante Position einnehmen. Dies hinterlässt einen langen Schwanz regionaler Transportunternehmen, Terminalbetreiber und Einzelmodus-Spediteure mit einem erheblichen Anteil am Gesamtvolumen. Globale Integratoren konkurrieren über Netzwerkbreite, Compliance-Tiefe und die Fähigkeit, Transport, Lagerung, Zoll und Transparenz in einem Vertrag zu bündeln. Die Übernahme von DB Schenker durch DSV für 14,3 Milliarden EUR (16,7 Milliarden USD) gestaltet die Wettbewerbslandschaft um, indem ein größerer europäisch geprägter Akteur mit stärkerer Reichweite in Indien entsteht. Inländische Spezialisten reagieren, indem sie lokale Infrastruktur vertiefen, die Gefahrgut-Compliance stärken und sich auf Ladungsrouten mit hohen Eintrittsbarrieren konzentrieren, anstatt ausschließlich über den Preis zu konkurrieren.

Technologie wird zum deutlichsten Unterscheidungsmerkmal im indischen Markt für chemische Logistik. Versender erwarten zunehmend Live-Transparenz über Standort, Verwahrung, Temperatur und Dokumentationsstatus, insbesondere wenn Ladungen über mehrere Verkehrsträger bewegt werden. Dies erhöht den Wert digitaler Compliance-Tools und integrierter Kontrolltürme sowohl für exportgebundene Spezialchemikalien als auch für zeitkritische Pharmaladungen. Mittelgroße Betreiber, die ISO-Tanks, schienengebundenen Zugang und prüfbare Prozesskontrolle kombinieren, gewinnen an Glaubwürdigkeit, weil sie mehr des Sendungslebenszyklus in einem einzigen Design abdecken.

Jüngste Unternehmensmaßnahmen zeigen, wohin sich der Markt bewegt. Aegis Logistics erweitert die Lagerkapazität am Hafen Mumbai, Maersk hat einen dedizierten Kühlzugdienst für Pharmaexporte gestartet[4]„Pharmaexporteure profitieren vom Maersk Kühlzugdienst Hyderabad Mumbai,” Maersk, maersk.com, und DSV nutzt eine groß angelegte Übernahme, um seinen globalen Logistik-Fußabdruck auf Märkte wie Indien auszuweiten. Diese Maßnahmen deuten auf ein Wettbewerbsmodell hin, das auf eigenen Anlagen, Korridorkontrolle und spezialisierter Ausführung statt auf generischer Frachtmaklerei aufgebaut ist. Der indische Markt für chemische Logistik sollte daher im Prognosezeitraum mittelmäßig konzentriert bleiben, auch wenn organisierte Akteure ihre Position in den am stärksten regulierten und wertvollsten Routen festigen.

Marktführer in der Branche der chemischen Logistik in Indien

Aegis Logistics Limited

Allcargo Logistics Ltd.

Transport Corporation of India (TCI)

Deccan Transcon Leasing Pvt. Ltd.

HOYER Global Transport India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: A.P. Moller Maersk führte Indiens ersten dedizierten wöchentlichen Kühlgut-Schienendienst mit einer durchgängigen Kühlkettenlösung ein, die Binnenschienentransport, Seefracht, Dokumentations-Compliance und Kühlkettenberatung umfasst, und setzte damit einen neuen Maßstab für die temperaturempfindliche Pharma-Exportlogistik aus Indien.

- Mai 2026: Welspun One unterzeichnete eine Absichtserklärung mit Balmer Lawrie; sie unterzeichneten eine Absichtserklärung zur Untervermietung von ca. 65.000 Quadratfuß erstklassiger Grade-A+-Lagerfläche im WTC Nhava Sheva innerhalb der Sonderwirtschaftszone JNPA für 5 Jahre, wodurch die hafengebundenen CFS-Aktivitäten auf SEZ-Lagerhaltung und wertschöpfende Logistikdienstleistungen ausgeweitet wurden.

- Mai 2026: Kuehne+Nagel erweiterte sein Gesundheits- und Pharmalogistiknetzwerk in Indien durch die Eröffnung einer temperaturgesteuerten Luftfracht-Cross-Dock-Einrichtung in Hyderabad. Die Einrichtung unterstützt pharmazeutische und medizinische Sendungen in Temperaturbereichen von +2 °C bis +8 °C sowie +15 °C bis +25 °C und verbessert die Kühlkettenabwicklung aus einem wichtigen API- und Impfstoffherstellungscluster.

- Dezember 2025: DHL schloss die Übernahme von CRYOPDP ab und ergänzte damit weltweit Kapazitäten für klinische Studien und spezialisierte Pharmalogistik; die Indien-Aktivitäten profitieren von der nach GDP-zertifizierten temperaturgesteuerten Infrastruktur, die im Rahmen von DHLs Strategie 2030 eingesetzt wird.

Berichtsumfang des Marktes für chemische Logistik in Indien

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung, Distribution und Bestandsmanagement | |

| Mehrwertdienste und Sonstige |

| Gefahrchemikalien |

| Nicht-Gefahrchemikalien |

| Temperaturgeführt (gekühlt/beheizt) |

| Nicht temperaturgeführt |

| Pharmazeutik |

| Kosmetik |

| Öl und Gas |

| Spezialchemikalien |

| Sonstige Endnutzer |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste und Sonstige | ||

| Nach Gefahrenklasse | Gefahrchemikalien | |

| Nicht-Gefahrchemikalien | ||

| Nach Temperaturkontrolle | Temperaturgeführt (gekühlt/beheizt) | |

| Nicht temperaturgeführt | ||

| Nach Endnutzerbranche | Pharmazeutik | |

| Kosmetik | ||

| Öl und Gas | ||

| Spezialchemikalien | ||

| Sonstige Endnutzer | ||

| Nach Region | Nord | |

| Zentral | ||

| West | ||

| Ost | ||

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die chemische Logistik in Indien bis 2031?

Der indische Markt für chemische Logistik wird bis 2031 voraussichtlich von 31,10 Milliarden USD im Jahr 2026 auf 43,15 Milliarden USD wachsen, mit einer CAGR von 6,77 % über den Zeitraum 2026–2031.

Welche Logistikfunktion ist in diesem Bereich die größte?

Transport ist die größte Funktion mit einem Anteil von 62,93 % im Jahr 2025, da Straßen die letzte Meile der Chemikalienbeförderung über Industriekorridore hinweg noch immer dominieren.

Welche Endnutzergruppe wächst bis 2031 am schnellsten?

Pharmalogistik ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 10,22 %, unterstützt durch Wirkstoffexporte und steigenden Kühlkettenbedarf.

Warum gewinnt temperaturgeführte Handhabung in Indien an Bedeutung?

Temperaturgeführte Logistik wird voraussichtlich mit einer CAGR von 9,91 % wachsen, da pharmazeutische Wirkstoffe, Spezialmaterialien und einige batterieverwandte Zwischenprodukte validierte Thermalkontrolle und Echtzeittransparenz erfordern.

Welche Region führt die Nachfrage nach chemischer Logistik in Indien an?

Der Westen führt mit einem Anteil von 29,07 % im Jahr 2025, unterstützt durch Gujarats Hafennetzwerk und Maharashtras pharmazeutische und petrochemische Basis.

Was ist das wichtigste betriebliche Risiko für Anbieter in diesem Bereich?

Die größte strukturelle Einschränkung ist der Mangel an ausgebildeten Fahrern, insbesondere für Gefahrgutoperationen, was die Kapazität knapp hält und größere, organisierte Betreiber begünstigt.

Seite zuletzt aktualisiert am: