Größe und Marktanteil des asiatisch-pazifischen Pharmalogistikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

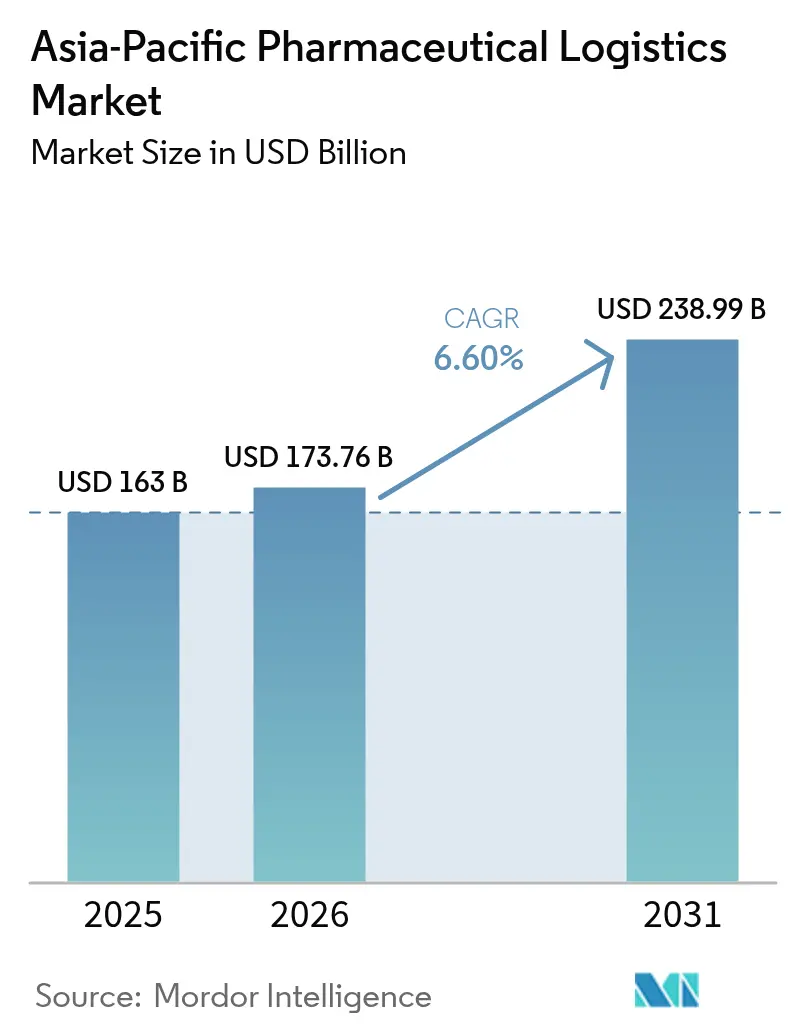

| Marktgröße im Basisjahr (2025) | 163 Milliarden US-Dollar |

| Marktgröße (2026) | 173.76 Milliarden US-Dollar |

| Marktgröße (2031) | 238.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure_-_Copy.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Pharmalogistikmarktes durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Pharmalogistikmarktes wurde im Jahr 2025 auf 163 Milliarden USD geschätzt und soll von 173,76 Milliarden USD im Jahr 2026 auf 238,99 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,60 % während des Prognosezeitraums (2026–2031).

Die beeindruckende Wachstumsrate spiegelt den raschen Wandel der Region hin zu einem global integrierten Produktions- und Distributionszentrum wider. Die Nachfrage nach komplexen Biologika, anhaltende politische Unterstützung in China und Indien sowie umfangreiche Investitionen führender Logistikunternehmen untermauern diesen Kurs.[1]Nationale Arzneimittelprodukteverwaltung (National Medical Products Administration), „China to deepen medical, healthcare reform in 2024”, english.nmpa.gov.cn Die steigende Impfstoffproduktionskapazität, der Ausbau der E-Commerce-Kanäle für Arzneimittel und beschleunigte Kühlkettenmodernisierungen in den ASEAN-Staaten tragen ebenfalls zur Dynamik bei. Gleichzeitig treiben Nachhaltigkeitsziele und die Notwendigkeit einer lückenlosen Temperatursicherung Innovationen in der Verpackung, der Verkehrsträgervielfalt und digitalen Transparenzlösungen voran. Zusammengenommen positionieren diese Faktoren den asiatisch-pazifischen Pharmalogistikmarkt sowohl als Wachstumsmotor als auch als Testfeld für fortschrittliche Lieferkettentechnologien.

Wesentliche Erkenntnisse des Berichts

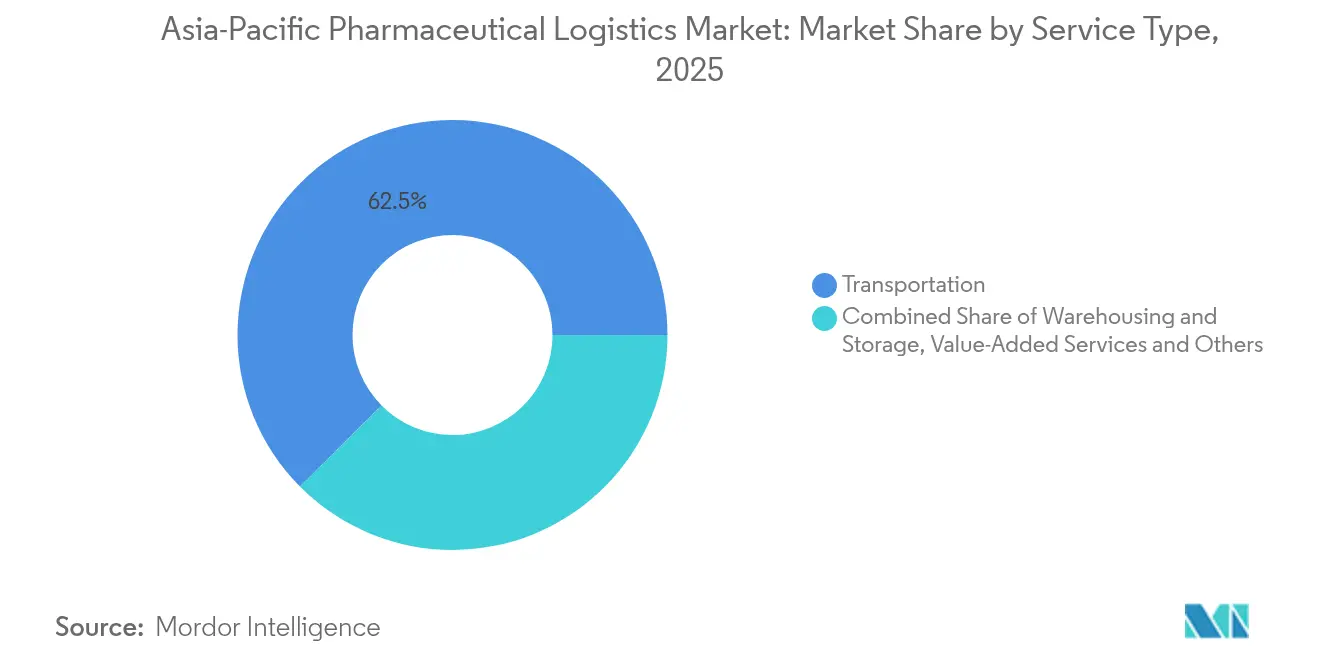

- Nach Dienstleistungsart führten Transportdienstleistungen mit einem Anteil von 62,45 % am asiatisch-pazifischen Pharmalogistikmarkt im Jahr 2025; Mehrwertdienste und Sonstiges werden bis 2031 voraussichtlich eine CAGR von 4,55 % verzeichnen, was die wachsende Nachfrage nach integrierten Lieferkettenangeboten widerspiegelt.

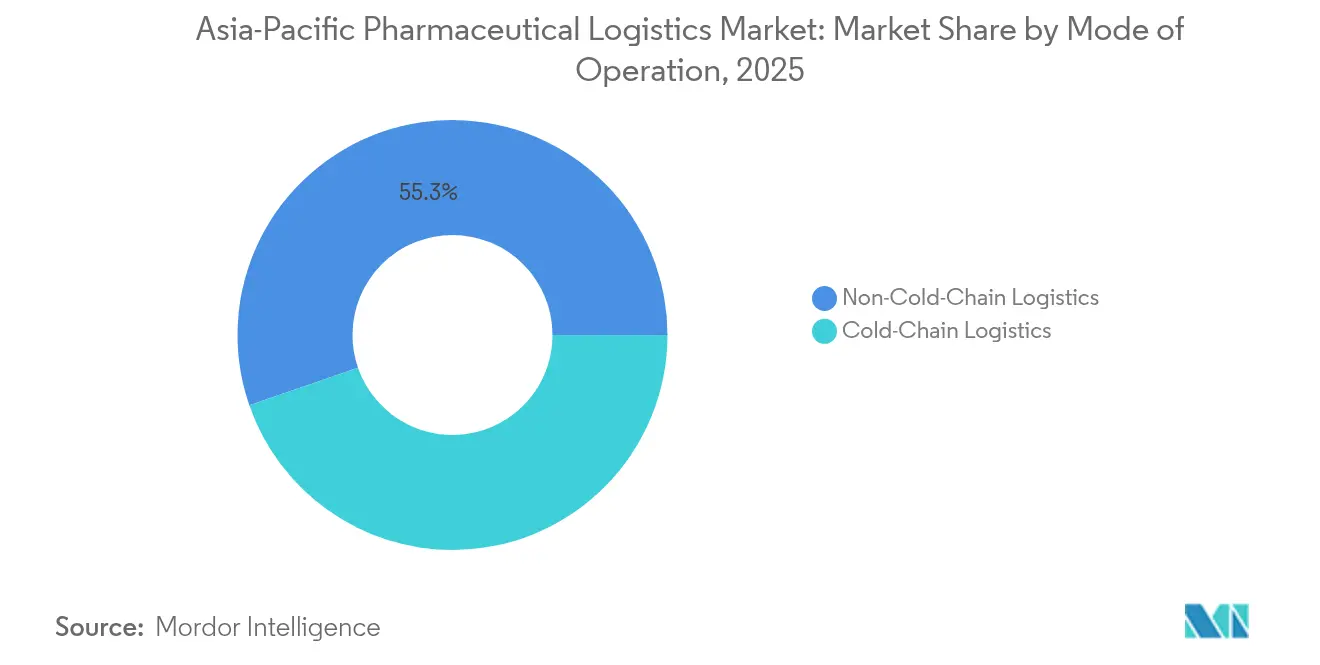

- Nach Betriebsart entfielen Nicht-Kühlkettenaktivitäten im Jahr 2025 auf 55,30 % der Größe des asiatisch-pazifischen Pharmalogistikmarktes, während die Kühlkettenlogistik bis 2031 auf Basis der Anforderungen an Biologika und Impfstoffe voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

- Nach Produkttyp machten verschreibungspflichtige Medikamente im Jahr 2025 einen Anteil von 35,40 % am asiatisch-pazifischen Pharmalogistikmarkt aus; Zell- und Gentherapien werden bis 2031 voraussichtlich mit einer CAGR von 5,45 % expandieren, da dezentralisierte Produktionsmodelle skalieren.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 27,60 % am asiatisch-pazifischen Pharmalogistikmarkt, während Indien mit einer CAGR von 5,55 % bis 2031 das stärkste Wachstum verzeichnen dürfte, bedingt durch politische Anreize und Exportambitionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Pharmalogistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Biologika- und Impfstoffvolumina | +1.2% | Global, mit Schwerpunkt in Singapur, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Pharmaproduktionszentren | +1.0% | China, Indien, mit Ausstrahlungseffekten auf Südostasien | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce-Pharmavertriebs | +0.8% | Kernmärkte des asiatisch-pazifischen Raums, Ausdehnung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Reformen der nationalen Grundarzneimittel-Verteilerzentren (China, Indien) | +0.7% | China, Indien, mit regionalen Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| ASEAN-BIP-Durchsetzung zur Beschleunigung von Kühlkettenmodernisierungen | +0.6% | ASEAN-Mitgliedstaaten, insbesondere Indonesien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierung zur Senkung von Verderbraten | +0.5% | Globale Implementierung mit früher Einführung in entwickelten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Biologika- und Impfstoffvolumina

Die Nachfrage nach Biologika verändert die Infrastrukturanforderungen im gesamten asiatisch-pazifischen Pharmalogistikmarkt, da Hersteller modulare Anlagen in Auftrag geben, die zwischen mehreren Impfstoffprogrammen wechseln können. Sanofis 595-Millionen-USD-Modulus-Anlage in Singapur veranschaulicht den Kapazitätsaufbau der Region und den daraus resultierenden Bedarf an lückenloser Kryologistik zur Aufrechterhaltung kritischer Qualitätsattribute.[2]Sanofi, „Sanofi opens USD 595M vaccine manufacturing facility in Singapore”, pharmamanufacturing.com Samsung Biologics fügte seiner fünften Anlage im Jahr 2025 eine Kapazität von 180.000 Litern hinzu, während BioNTech Singapur als regionalen mRNA-Hub wählte – beides übt Aufwärtsdruck auf spezialisierte Lagerungs- und Echtzeit-Überwachungsnetzwerke aus. Solche Investitionen erhöhen den Basisstandard für Temperatursicherung, Dokumentation und Sicherheit im asiatisch-pazifischen Pharmalogistikmarkt.

Ausbau regionaler Pharmaproduktionszentren

Die anhaltende Konsolidierung in China und Indien verteilt die Produktionsvolumina auf zweckgebundene Industriezonen und veranlasst eine Neugestaltung der Distributionskorridore. Chinas zentralisiertes Beschaffungswesen umfasst mittlerweile 500 Arzneimittel, was Logistikdienstleister dazu zwingt, größere Liefermengen zu niedrigeren Stückpreisen bei gleichbleibendem Serviceniveau zu handhaben. Indien, das bis 2047 pharmazeutische Exporte im Wert von 350 Milliarden USD anstrebt, steigert den Durchsatz von Fertigarzneimitteln und Wirkstoffvorprodukten (API), die effizient zu Häfen und Flughäfen transportiert werden müssen. Neue Biologikaanlagen in Südkorea und spezialisierte Peptidanlagen unterstreichen die Breite der Produktionsaktivitäten. Diese Entwicklungen steigern die Nachfrage nach harmonisierten Qualitätsprozessen, Zollerleichterungen und multimodaler Konnektivität im asiatisch-pazifischen Pharmalogistikmarkt.

Wachstum des E-Commerce-Pharmavertriebs

Das Wachstum der digitalen Apotheke erhöht die Komplexität der letzten Meile, da Online-Plattformen eine schnelle Abwicklung und rückverfolgbare Lieferung von verschreibungspflichtigen und OTC-Arzneimitteln versprechen. Die regionalen Umsätze digitaler Apotheken werden bis 2026 voraussichtlich 35,33 Milliarden USD übersteigen, was zuverlässige Kommissioniermechanismen und konforme Temperaturregimes für empfindliche Arzneimittel erfordert. Regierungen fördern den Austausch von Generika, wodurch die von Logistikdienstleistern verwaltete SKU-Vielfalt zunimmt. Die Einführung von Telemedizin stieg von 11 % im Jahr 2019 auf 46 % während der Pandemie, was eine Nachfrage nach Heimliefermodellen mit strengem Zustellnachweis und Datensicherheit schuf. Logistikbetreiber reagieren mit Micro-Fulfillment-Centern und API-integrierten Routingssystemen und verankern damit den asiatisch-pazifischen Pharmalogistikmarkt fest im breiteren digitalen Gesundheitsökosystem.

Reformen der nationalen Grundarzneimittel-Verteilerzentren (China, Indien)

Politische Rahmenbedingungen in Asiens zwei größten Volkswirtschaften verschärfen Kostendämpfungs- und Rückverfolgbarkeitsimperative. Chinas Reform der drei medizinischen Verknüpfungen erzielte im Jahr 2024 durchschnittliche Preissenkungen von 63 %, was einen Hochdurchsatz-Vertrieb von zentralen Beschaffungszentren zu Krankenhausnetzwerken bedeutet. [3]Pharmaphorum, „Navigating new risks: China's Anti-Espionage Law”, pharmaphorum.com Indiens neues Leitliniendokument für Gute Vertriebspraxis schreibt QR-Codes auf Verpackungen und eine Echtzeit-Schnittstelle zu Regulierungsbehörden vor, was Upgrades bei Serialisierung, Scanning und Rückwärtslogistikprozessen erzwingt. Für Logistikdienstleister erstreckt sich die Compliance nun über Temperatur und Sicherheit hinaus auf digitale Nachweise der Rückverfolgungskette und schnelle Rückruffähigkeiten im asiatisch-pazifischen Pharmalogistikmarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Infrastrukturkosten für die Kühlkette | -0.9% | Global, mit gravierenden Auswirkungen auf sich entwickelnde asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Komplexe länderübergreifende regulatorische Compliance | -0.7% | ASEAN-Region, Handelskorridore China–Indien | Mittelfristig (2–4 Jahre) |

| Mangel an Biologika-geschultem Personal in Städten der zweiten Reihe | -0.5% | China, Indien, Sekundärmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Prüfung der CO₂-Emissionen auf Luftfrachtkorridoren | -0.4% | Global, mit Fokus auf asiatisch-pazifische Luftrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Infrastrukturkosten für die Kühlkette

Spezialisierte Lagerräume, validierte Kühltransporter und Mehrtemperaturlager erfordern erhebliches Kapital, was kleinere Betreiber vor Herausforderungen stellt. Obwohl KI-basierte Prognosen den Kapazitätsverschnitt reduzieren, bleibt der absolute Vorlaufaufwand hoch, was den Netzwerkausbau in Schwellenmärkten verlangsamt. Ländliche Pilotprojekte, die gefriergeschützte Boxen testeten, unterstrichen die Leistungsvorteile, zeigten jedoch Nutzlastgewichtsnachteile auf, die eine breite Einführung begrenzten. Die zunehmende Nutzung wiederverwendbarer Thermoverbundverpackungen reduziert Abfall, erfordert jedoch Investitionen in Reinigungs- und Rückwärtslogistikkreisläufe.

Komplexe länderübergreifende regulatorische Compliance

Fragmentierte Rechtsvorschriften in Asien untergraben Skalierungsvorteile. Indonesiens BPO-Zertifikate (Gute Vertriebspraxis), Chinas sich entwickelnde Datensicherheitsgesetze und Vietnams überarbeitete Pharmarechtsvorschriften führen jeweils neue Dokumentations- und Inspektionsebenen ein. Betreiber müssen länderspezifische Standardarbeitsanweisungen (SOPs) aufrechterhalten und gleichzeitig harmonisierte Qualitätsmanagementsysteme betreiben, was den Verwaltungsaufwand erhöht. Diese Komplexität verlangsamt grenzüberschreitende Vorlaufzeiten und erfordert eine kontinuierliche Schulung im gesamten asiatisch-pazifischen Pharmalogistikmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert bei gleichzeitigem Wachstum der Mehrwertdienste

Transportdienstleistungen machten im Jahr 2025 62,45 % des Umsatzes des asiatisch-pazifischen Pharmalogistikmarktes aus und unterstreichen die starke Abhängigkeit der Region von multimodalen Distributionsnetzwerken, die dichte Produktionscluster mit Krankenhäusern, Apotheken und Exportgateways verbinden. Der Straßengüterverkehr erfasste den Großteil der Inlandsflüsse dank flexibler Zeitplanung und Reichweite bis zur letzten Meile, während Luftnetzwerke zeitkritische Biologika unter aktiver Temperaturkontrolle beförderten. Das Seefrachtvolumen wuchs, da Hersteller langsamer bewegende Produkte auf emissionsärmere Routen verlagerten, und Schienenverbindungen boten einen alternativen Korridor entlang der China-Europa-Achse. Digitale Kontrolltürme, die GPS, IoT und Blockchain-Tools integrieren, steuern nun die modalen Umschläge und verbessern die Transparenz und regulatorische Compliance im gesamten asiatisch-pazifischen Pharmalogistikmarkt.

Mehrwertdienste expandierten mit einer CAGR von 4,55 % und umfassten Bestandsoptimierung, regulatorische Dokumentation und Qualitätssicherung. Pharmazeutische Verlader benötigen GDP-zertifizierte Lagerhaltung, die kontrollierte Umgebungs-, Kühl- und Gefrierzonen innerhalb einzelner Einrichtungen bietet, sowie Sekundärverpackungs- und Etikettierdienstleistungen. Echtzeit-Temperaturdashboards, automatisierte Kommissioniersysteme und Algorithmen zur vorausschauenden Nachschubversorgung steigern die Serviceerwartungen. Infolgedessen streben Logistikdienstleister zunehmend End-to-End-Verträge an, die Transport, Lagerung und Compliance bündeln, und bewegen den asiatisch-pazifischen Pharmalogistikmarkt in Richtung integrierter Lieferkettenorchestrierung.

Nach Betriebsart: Kühlkettenbeschleunigung trotz Dominanz der Nicht-Kühlkette

Nicht-Kühlkettenaktivitäten, die 55,30 % des Umsatzes von 2025 ausmachten, bilden weiterhin die Grundlage der Verteilung unentbehrlicher Arzneimittel. Bulk-Generika, feste orale Darreichungsformen und viele Medizinprodukte werden unter kontrollierten Umgebungsbedingungen transportiert und nutzen gut etablierte Cross-Dock-Netzwerke. Die hohe SKU-Umschlagsgeschwindigkeit in E-Commerce-Kanälen verstärkt zudem Investitionen in regionale Sortierzentren und automatisierte Paketzentren. Diese Dynamiken halten Nicht-Kühlketten-Infrastrukturmodernisierungen fest auf der Investitionsagenda im asiatisch-pazifischen Pharmalogistikmarkt.

Die Kühlkettenumsätze wachsen mit einer CAGR von 4,95 % schneller, da sich Biologika, Impfstoffe und Gentherapien verbreiten. Einrichtungen wie Sanofis Standort in Singapur nutzen modulare Layouts mit schnellen Temperaturwiederherstellungsmerkmalen, um Ausreißerrisiken zu minimieren. Cytivas neue südkoreanische Anlage fügt Upstream-Filtrationskapazität hinzu und veranlasst Spediteure, dedizierte Kryogenikrouten einzuführen. Die Normensetzung im Rahmen der ASEAN-GDP-Regularien verringert die Leistungsvariabilität und zwingt selbst kleinere Distributoren zum Einsatz von Datenschreibern. Folglich erhält das Kühlkettensegment überproportionale Technologieinvestitionen im asiatisch-pazifischen Pharmalogistikmarkt.

Nach Produkttyp: Verschreibungspflichtige Medikamente führen, während Zelltherapien aufsteigen

Verschreibungspflichtige Arzneimittel hielten im Jahr 2025 einen Anteil von 35,40 % am asiatisch-pazifischen Pharmalogistikmarkt, gestützt durch alternde Bevölkerungen und die Last chronischer Erkrankungen. Volumina werden über eine Mischung aus Krankenhausausschreibungen und Apothekeneinzelhandel abgewickelt, wobei Distributoren hohe Serviceniveaus aufrechterhalten, um Lieferengpässe zu verhindern. Markengebundene Generika aus Indien und China dringen weiterhin in südostasiatische Märkte vor und sichern eine robuste Nachfrage nach konformem Transport und Lagerung.

Zell- und Gentherapien, obwohl volumenmäßig noch in den Anfängen, weisen mit einer CAGR von 5,45 % die schnellste Umsatzexpansion auf. Personalisierte Produkte, strenge Zeit-Temperatur-Schwellenwerte und Rückwärtslogistik für wiederverwendbare Kryo-Versandbehälter differenzieren dieses Teilsegment. China, Japan und Australien beherbergen den Großteil der klinischen Studien im asiatisch-pazifischen Raum, was Entwicklungszeitpläne verkürzt und agile Lieferketten erfordert. Investitionen in kontrollierte Gefriergeräte, Flüssigstickstoff-Dampfphasenlagerung und Blockchain-Authentifizierung definieren die logistische Antwort im asiatisch-pazifischen Pharmalogistikmarkt.

Geografische Analyse

China beherrschte im Jahr 2025 mit 27,60 % des regionalen Umsatzes den Markt, da zentralisierte Volumeneinkäufe die Sendungskonsolidierung von Herstellern zu öffentlichen Krankenhäusern verstärkten. Der Anteil des Landes an der globalen Arzneimittelentwicklungspipeline stieg 2023 auf 28 %, was die Anforderungen an validierte Lagerung und multimodale Konnektivität intensivierte. Laufende Reformen rationalisieren weiterhin die Erstattung, verkomplizieren jedoch die Datenverwaltungspflichten unter neuen Sicherheitsgesetzen. Logistikunternehmen reagieren mit dem Ausbau der Kapazitäten gebundener Lagerhäuser in der Nähe von Freihandelszonen und dem Einsatz KI-gestützter Zolldokumentationstools.

Indien, mit einer inländischen Pharmabasis von 50 Milliarden USD, verzeichnet bis 2031 die schnellste CAGR von 5,55 %. Produktionsgebundene Anreizprogramme und ein Fokus auf biopharmazeutische Exporte stimulieren Kühlkettenentwicklungen rund um Hyderabad und Pune. UPS' Einführung eines temperaturgesteuerten Cross-Docks in Hyderabad demonstriert steigende Drittanbieterinvestitionen, die mit den Standards der Guten Vertriebspraxis übereinstimmen. In der Politikfront verbessern verpflichtende QR-Codes und eine Rückverfolgbarkeitsarchitektur die Transparenz, erfordern jedoch eine erhebliche IT-Anpassung im gesamten asiatisch-pazifischen Pharmalogistikmarkt.

Eine Gruppe aus Japan, Südkorea, Singapur, Australien und wichtigen ASEAN-Mitgliedern bietet zusätzliches Wachstums- und Diversifizierungspotenzial. Japans Plan, 2025 43 innovative Arzneimittel einschließlich Gentherapien zuzulassen, erhöht die Nachfrage nach Ultrakühl-Routen und inländisch ansässiger kryogener Lagerung. Die Erweiterung des Bioclusters in Südkorea, unterstrichen durch Samsung Biologics- und Cytiva-Projekte, setzt Incheon und Sejong auf die globale Biologika-Landkarte. Singapur nutzt seinen Freihandelsstatus und strenge Regulierungsaufsicht, um regionale Verteilzentren zu beherbergen, während Australien als mRNA-Lieferkettenkern durch Aurora Biosynthetics hervortritt. Indonesien und Vietnam verfolgen Selbstversorgungsstrategien, die den Bau neuer Lagerhäuser und den Erwerb von Mehrtemperaturflotten vorantreiben. Zusammengenommen stärken diese Entwicklungen den asiatisch-pazifischen Pharmalogistikmarkt gegenüber Versorgungsrisiken und verteilen Chancen über mehrere Rechtsgebiete.

Wettbewerbslandschaft

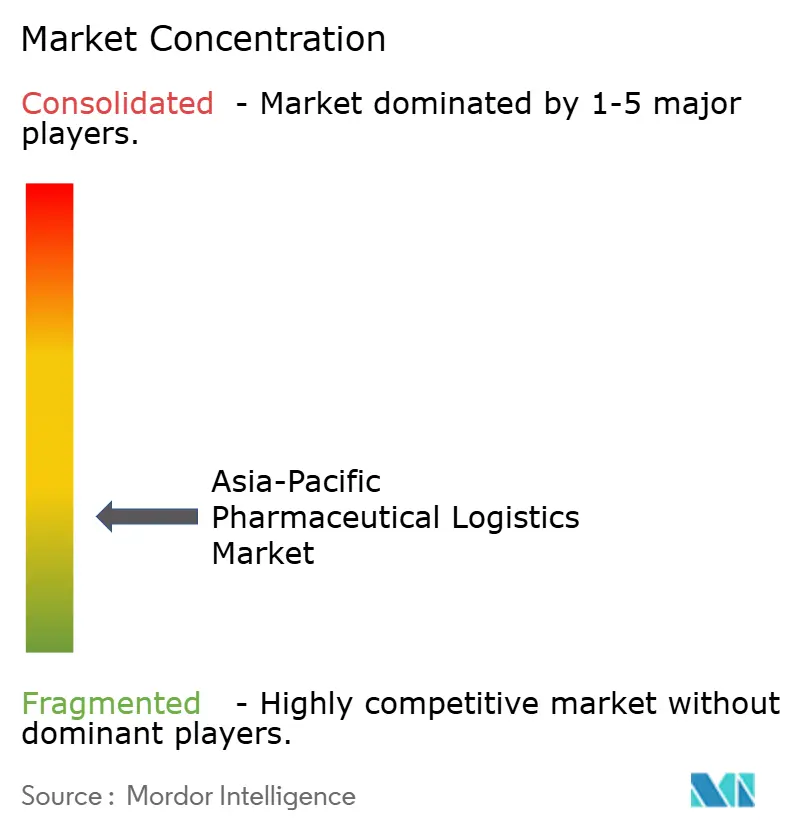

Der asiatisch-pazifische Pharmalogistikmarkt ist mäßig fragmentiert. DHL vertieft sein Engagement durch die Übernahme von CRYOPDP im Jahr 2025, wodurch spezialisierte Kapazitäten für klinische Studien in 15 Ländern hinzugefügt werden. UPS verfolgt einen ähnlichen Kurs, integriert Andlauer Healthcare und baut die Cross-Dock-Infrastruktur in Indien aus. Kuehne+Nagel investiert in Echtzeit-Monitoring und wiederverwendbare Verpackungspools, um Hersteller fortschrittlicher Therapien anzusprechen.

Regionale Champions wie SF Express, Kerry Logistics und Zuellig Pharma nutzen ihre inländische Reichweite, dedizierte Regulierungsteams und langjährige Gesundheitsverträge, um Marktanteile zu verteidigen. SF Express meldete für das erste Halbjahr 2024 einen Umsatz von 134,4 Milliarden RMB (18,5 Milliarden USD), sieht sich jedoch einem intensivierenden inländischen Wettbewerb gegenüber. Zuellig baut exklusive Impfstoff-Hubs, die eine Same-Day-Lieferung in mehrere ASEAN-Hauptstädte ermöglichen.

Die Technologieeinführung fungiert als Leistungskeil. Die Lagerautomatisierung und der 5G-IoT-Ausbau von Nippon Express beheben Arbeitskräftemangel und verbessern gleichzeitig die Verderblichkeitskontrolle. Blockchain-Pilotprojekte sichern Identitätskettendaten für Zelltherapien, und KI-Routenoptimierer verschieben die modalen Entscheidungen zugunsten emissionsärmerer Optionen. Wettbewerbsunterschiede hängen daher weniger von der Flottengröße und mehr von der digitalen Bereitschaft, regulatorischer Tiefe und Nachhaltigkeitsnachweisen im asiatisch-pazifischen Pharmalogistikmarkt ab.

Führende Unternehmen der asiatisch-pazifischen Pharmalogistikbranche

Kuehne + Nagel

DSV Panalpina

Bio Pharma Logistics

DB Schenker

DHL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Glovax begann mit dem Bau des ersten Impfstoffwerks der Philippinen mit einer jährlichen Kapazität von 50 Millionen Dosen.

- April 2025: UPS stimmte der Übernahme von Frigo-Trans und BPL zu, um temperaturgesteuerte europäische Korridore auszubauen und asiatische Ausgangsflüsse zu ergänzen.

- März 2025: DHL Group übernahm CRYOPDP und fügte damit 600.000 jährliche Sendungen klinischer Materialien in 15 Ländern hinzu und stärkte seine Life-Sciences-Strategie.

- Februar 2025: Aurora Biosynthetics wurde in Sydney mit einer Förderung von 200 Millionen AUD (124,56 Millionen USD) gegründet, um eine End-to-End-GMP-RNA-Therapeutika-Produktion bereitzustellen.

Berichtsumfang des asiatisch-pazifischen Pharmalogistikmarktes

Pharmalogistik ist eine Methode, die das Gesundheitssystem nutzt, um eine konsistente Unterstützung, eine Versorgung mit medizinischen Hilfsmitteln und Assistenz, Abfallentsorgung, Reinigung, Sterilisation und andere relevante Unterstützungsaktivitäten für den Kontrollprozess sicherzustellen.

Der Bericht über den asiatisch-pazifischen Pharmalogistikmarkt bietet Einblicke in die Marktübersicht, Marktdynamik, Analyse der pharmazeutischen Wertschöpfungskette / Lieferkette, technologische Trends, Investitionsszenarien, staatliche Vorschriften und Initiativen, Erkenntnisse zum 3PL-Markt im asiatisch-pazifischen Raum (Marktgröße und Prognose), Auswirkungen von Covid-19 auf den Pharmalogistikmarkt sowie Branchenattraktivität – Porters Fünf-Kräfte-Analyse.

Der asiatisch-pazifische Pharmalogistikmarkt ist segmentiert nach Produkt (Generika, Markenmedikamente), nach Betriebsart (Kühlkettentransport, Nicht-Kühlkettentransport), nach Anwendung (Biopharmazeutika, Chemiepharmazeutika, Spezialpharmazeutika), nach Transportmodus (Luft, Schiene, Straße und See) sowie nach Geografie (China, Indien, Japan, Südkorea, Singapur, Australien und Rest des asiatisch-pazifischen Raums). Der Bericht bietet Marktgröße und -prognose für den asiatisch-pazifischen Pharmalogistikmarkt in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Transport | Straßengüterverkehr |

| Luftfracht | |

| Seefracht | |

| Schienengüterverkehr | |

| Lagerung & Aufbewahrung | |

| Mehrwertdienste und Sonstiges |

| Kühlkettenlogistik |

| Nicht-Kühlkettenlogistik |

| Verschreibungspflichtige Medikamente |

| OTC-Medikamente |

| Biologika & Biosimilars |

| Impfstoffe & Blutprodukte |

| Materialien für klinische Studien |

| Zell- & Gentherapien |

| Medizinprodukte & Diagnostik |

| Tierarzneimittel |

| Sonstiges |

| China |

| Indien |

| Japan |

| Südkorea |

| Singapur |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Dienstleistungsart | Transport | Straßengüterverkehr |

| Luftfracht | ||

| Seefracht | ||

| Schienengüterverkehr | ||

| Lagerung & Aufbewahrung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Betriebsart | Kühlkettenlogistik | |

| Nicht-Kühlkettenlogistik | ||

| Nach Produkttyp | Verschreibungspflichtige Medikamente | |

| OTC-Medikamente | ||

| Biologika & Biosimilars | ||

| Impfstoffe & Blutprodukte | ||

| Materialien für klinische Studien | ||

| Zell- & Gentherapien | ||

| Medizinprodukte & Diagnostik | ||

| Tierarzneimittel | ||

| Sonstiges | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wachstumsaussichten für den asiatisch-pazifischen Pharmalogistikmarkt bis 2031?

Der Markt soll von 163 Milliarden USD im Jahr 2025 auf 238,99 Milliarden USD im Jahr 2031 bei einer CAGR von 6,60 % steigen, angetrieben durch Biologika, unterstützende Politik und digitale Transformation.

Welches Dienstleistungssegment trägt am meisten zum Umsatz bei?

Transportdienstleistungen bleiben dominant und hielten 2025 einen Anteil von 62,45 % des regionalen Umsatzes dank umfangreicher Straßen-, Luft-, See- und Schienennetzwerke, die Produktionscluster mit Endabnehmern verbinden.

Warum wächst die Kühlkettenlogistik schneller als die Nicht-Kühlkette?

Biologika, Impfstoffe und Gentherapien erfordern eine strenge Temperaturkontrolle, was zu einer CAGR von 4,95 % für Kühlkettenaktivitäten führt, verglichen mit dem langsameren Wachstum in Umgebungstemperatursegmenten.

Wie gestalten politische Reformen die Logistiknachfrage in China und Indien?

Zentralisiertes Beschaffungswesen in China und QR-Code-basierte Rückverfolgbarkeit in Indien konsolidieren Volumina, schreiben GDP-Compliance vor und beschleunigen Investitionen in große, automatisierte Verteilzentren.

Welche Rolle spielt Technologie bei der Reduzierung von Verderb und Emissionen?

KI-gestützte Routenoptimierung, IoT-Sensoren und Blockchain-Rückverfolgung reduzieren den Biologika-Verderb um bis zu 15 % und unterstützen modale Verlagerungen hin zu emissionsärmeren Transportoptionen in der gesamten Region.

Wer sind die führenden Unternehmen, die die Wettbewerbsdynamik antreiben?

Globale Großunternehmen wie DHL, UPS und Kuehne+Nagel verbinden sich mit regionalen Spezialisten wie SF Express, Kerry Logistics und Zuellig Pharma, um integrierte, technologiereiche Lösungen anzubieten.

Seite zuletzt aktualisiert am: