Indien Luxushotelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

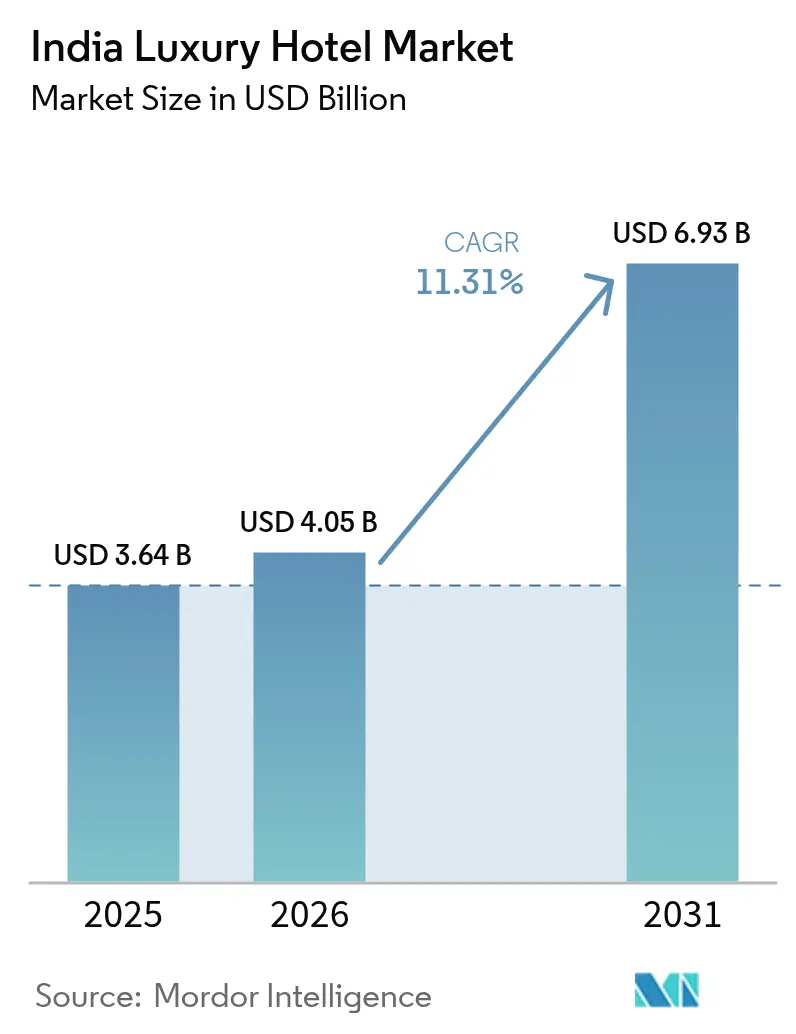

| Marktgröße im Basisjahr (2025) | 3.64 Milliarden US-Dollar |

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

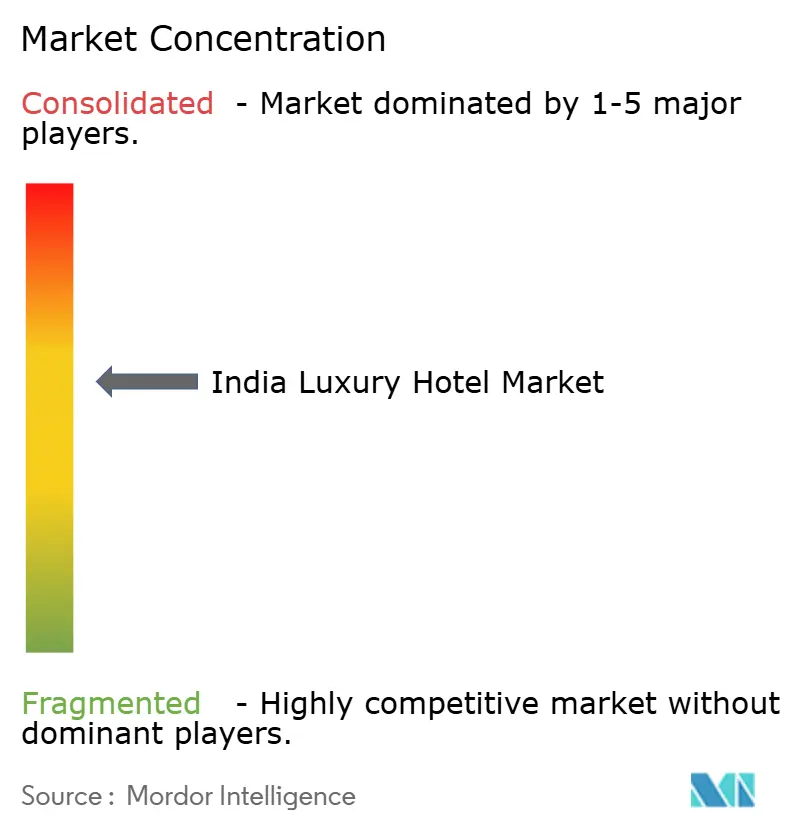

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Luxushotelmarkt Analyse von Mordor Intelligence

Die Marktgröße des Indien-Luxushotelmarkts wurde im Jahr 2025 auf 3,64 Milliarden USD geschätzt und wird voraussichtlich von 4,05 Milliarden USD im Jahr 2026 auf 6,93 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 11,31 % während des Prognosezeitraums (2026–2031).

Starke inländische Kaufkraft, anhaltende Infrastrukturausgaben und politische Unterstützung – wie etwa die Liberalisierung der Küstenregulierungszone (CRZ-2019) – haben das Land fest als Asiens am schnellsten wachsendes Premium-Gastgewerbeziel positioniert[1]Quelle: Pressinformationsbüro, „Das Kabinett genehmigt die Küstenregulierungszone-(CRZ-)Bekanntmachung 2018”, pib.gov.in. Ein prognostizierter Anstieg der ultra-vermögenden (UHNW) Bevölkerung Indiens um 50,1 % bis 2028 gestaltet die Nachfrage in Richtung erlebnisorientierter und wellnessorientierter Aufenthalte um, während die digitale Adaption die Buchungszyklen verkürzt und die Direkthotel-Margen erhöht. Internationale Marken kündigten im April 2025 innerhalb von vier Tagen sechs Luxusunterzeichnungen an, was das gestärkte Anlegervertrauen und die zunehmende Wettbewerbsintensität unterstreicht. Gleichzeitig erhöhte die GST-Umstrukturierung vom April 2025 die Gastronomiesteuer für Zimmer über INR 7.500 auf 18 %, was den Ausgaben für Speisen und Getränke vorübergehend Druck auferlegt, während Hotels gleichzeitig Anspruch auf Vorsteuerabzug erhielten.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt Nordindien im Jahr 2025 einen Marktanteil von 42,60 % am Indien-Luxushotelmarkt, während Ost- & Nordostindien bis 2031 mit einer CAGR von 14,6 % voranschreitet.

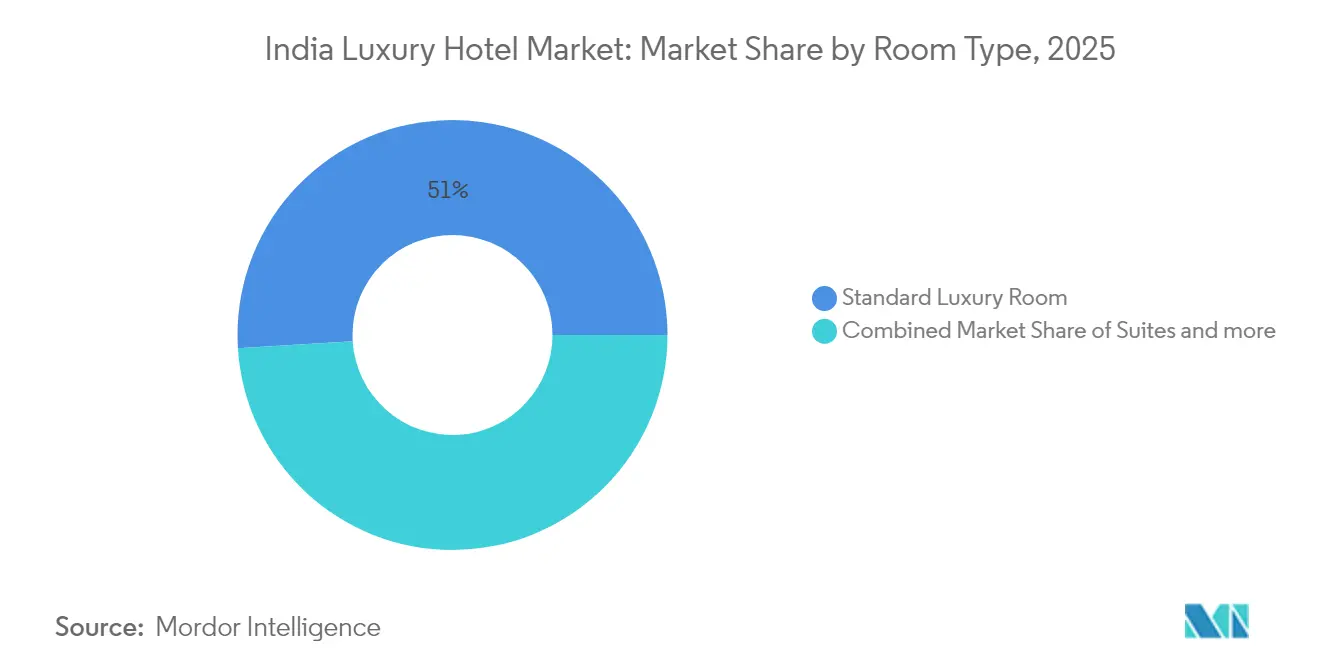

- Nach Zimmertyp kommandierten Standard-Luxuszimmer im Jahr 2025 einen Marktanteil von 50,98 % am Indien-Luxushotelmarkt; Villen/Bungalows expandieren bis 2031 mit einer CAGR von 12,1 %.

- Nach Buchungskanal führte die Direktbuchung im Jahr 2025 mit einem Marktanteil von 37,40 % am Indien-Luxushotelmarkt, während Online-Reisebüros voraussichtlich mit einer CAGR von 13,7 % bis 2031 wachsen werden.

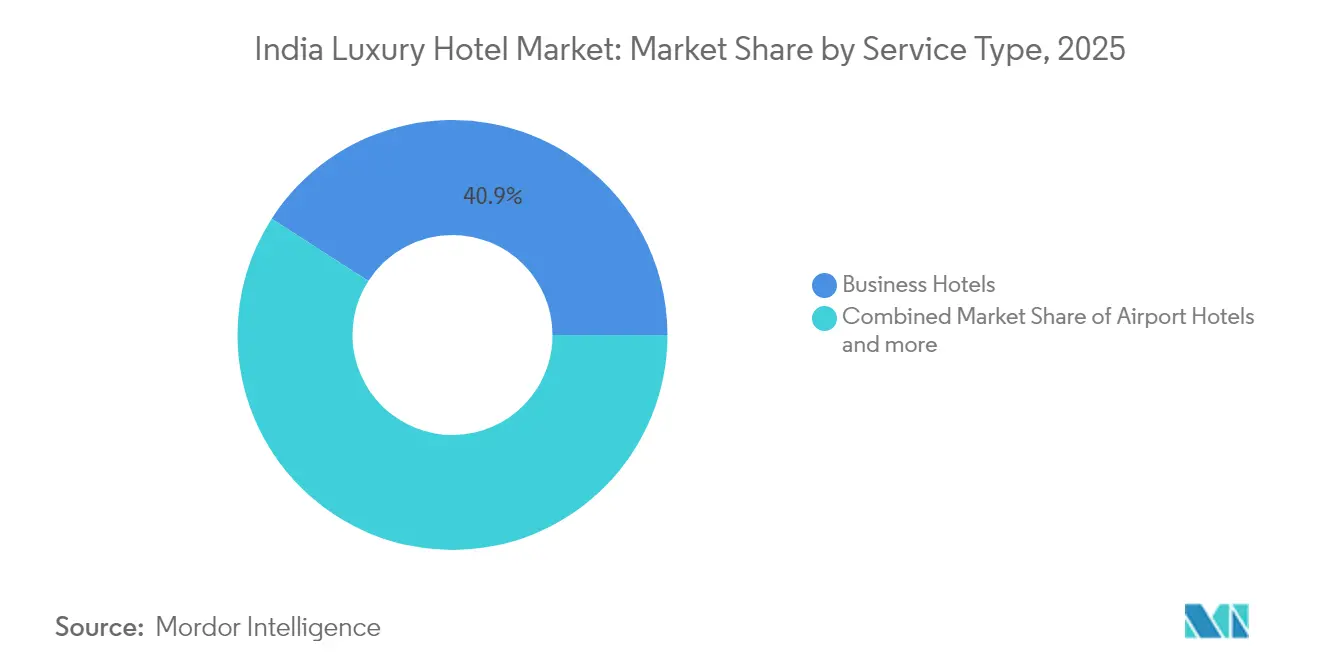

- Nach Serviceart entfielen auf Geschäftshotels 40,90 % der Marktgröße des Indien-Luxushotelmarkts im Jahr 2025, und Resorts werden zwischen 2026 und 2031 mit einer CAGR von 13,2 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Luxushotelmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen & wohlhabende Basis | +2.8% | Erstrangige Metropolen und schnell wachsende Städte zweiter Klasse | Langfristig (≥ 4 Jahre) |

| Inländischer Luxus-Staycation-Boom | +2.1% | Goa, Rajasthan, Kerala | Mittelfristig (2–4 Jahre) |

| Expansion internationaler Ketten ins Landesinnere | +1.9% | Städte zweiter Klasse wie Jaipur, Kochi, Indore | Langfristig (≥ 4 Jahre) |

| CRZ-2019 Erschließung von Strandgebieten | +1.4% | Küstenstaaten – Goa, Kerala, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| Starker Nachfrageanstieg bei ultra-vermögenden Hochzeiten | +1.8% | Rajasthan, Goa, Kerala, Uttarakhand | Mittelfristig (2–4 Jahre) |

| Erholung der Aufenthalte im Bereich hochwertiger Medizintourismus | +1.0% | Kerala, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und wohlhabende inländische Reiserbasis

Der Indien-Luxushotelmarkt wird durch einen raschen Anstieg der ultra-vermögenden Haushalte gestützt, deren Zahl bis 2028 voraussichtlich um 50,1 % steigen wird. Fast ein Drittel der Ausgaben ultra-vermögender Haushalte fließt nun in hochwertige Immobilien und gehobene Erlebnisse, was Hotelketten dazu veranlasst, Immobilien über die Metropolen hinaus in aufstrebende Städte dritter Klasse zu etablieren. Die Kreditkartenausgaben über INR 200.000 (USD 2.294,46) pro Jahr haben sich in kleineren Städten vervierfacht, was einen ungenutzten Luxushunger verdeutlicht. Tata CLiQ Luxury berichtet, dass 55 % der Verkäufe außerhalb der acht größten Metropolen stammen, was auf eine Demokratisierung des hochpreisigen Konsums hindeutet. Hyatt hat das Ziel, bis 2030 100 Inlandshotels zu betreiben, und Radisson plant bis 2027 200, wobei jeweils intentionell Projekte für sekundäre und tertiäre Standorte eingeplant werden. Die Kaufkraft, die zuvor Auslandsreisen antrieb – 28,2 Millionen Abflüge im Jahr 2023 mit Ausgaben von 17 Milliarden USD – hat begonnen, sich auf lokale Staycations umzulenken. Zusammen verankern diese Faktoren eine beständige, langfristige Nachfragekurve für Premium-Gastgewerbeprodukte.

Inländischer Luxus-Staycation-Boom nach COVID

Die inländische Freizeitnachfrage stieg nach den pandemiebedingten Reisebeschränkungen stark an und hob die landesweite Belegung im Jahr 2024 auf 67,5 % – den höchsten Wert in zehn Jahren. Der durchschnittliche Tagessatz (ADR) für Luxushotels stieg auf INR 8.055 (USD 92,38) und bestätigte damit die Preisstabilität. Haushalte mit hohem Nettovermögen bevorzugen zunehmend Resortaufenthalte in Fahrdistanz von Großstädten, eine Gewohnheit, die durch gesundheitliche Sicherheitsüberlegungen beschleunigt und durch flexible Arbeitsmodelle verstärkt wurde. Das Segment der Markenvermietungsvillen wuchs von 329,6 Mio. USD auf voraussichtlich 1,377 Mrd. USD bis 2028, was einer CAGR von 33,2 % entspricht, da Gäste datenschutzreiche Angebote wie Pool-Villen und Herrenhausbungalows bevorzugen. Jaipur, Goa und Kochi zählen nun zu den führenden Freizeitreiserouten, wobei mehr als die Hälfte der befragten Reisenden in den nächsten 12 Monaten einen weiteren Inlandsurlaub plant. Kontaktloser Check-in, IoT-Housekeeping und virtuelle Concierge-Tools sind zu Basiserwartungen geworden und verstärken die Rolle der Technologie bei der Aufrechterhaltung des Staycation-Trends[2]Quelle: Hotelivate, „Sizing Up Indian Hospitality”, hotelivate.com.

Expansion internationaler Ketten in Städten erster und zweiter Klasse

Das Inventar an markierten Schlüsseleinheiten wird voraussichtlich von 180.000 Zimmern im Geschäftsjahr 2024 auf 300.000 bis 2030 steigen, angeführt von globalen Betreibern, die ins Landesinnere skalieren. Hiltons Conrad Jaipur, Accors Sofitel Jaipur und Raffles Ranthambore sowie Hyatts Grand Hyatt Indore sind typische Beispiele für einen aggressiven Vorstoß nach dem Prinzip des Erstbewegervorteils in wachstumsstarken Provinzzentren. Technologiezentren wie Bengaluru katalysieren diese Expansion, nachdem die Stadt von 1.400 Zimmern im Jahr 2000 auf 18.500 im Jahr 2023 gewachsen ist. Jeder neue Luxusschlüssel schafft schätzungsweise zehn nachgelagerte Arbeitsplätze und verstärkt damit den sozioökonomischen Einfluss. Bessere Flugverbindungen sind entscheidend; Indien ist auf dem Weg, die Anzahl der operativen Flughäfen im Laufe des Jahrzehnts zu verdoppeln, wodurch die Reisezeiten zu bisher unzugänglichen Zielen verkürzt werden. Der komprimierte Entwicklungszyklus von der Ankündigung bis zur Eröffnung beträgt bei Premium-Projekten durchschnittlich fünf Jahre, was sowohl optimierte Genehmigungsverfahren als auch eine erhöhte Kapitaleffizienz widerspiegelt. Insgesamt erhöht die internationale Beteiligung die Markenstandards und ermutigt lokale Betreiber, ihr Angebot zu verbessern.

Küstenregulierungszone 2019-Liberalisierung zur Ermöglichung von Strandvillen

Die CRZ-2019 änderte Abstandsregelungen und vereinfachte Umweltgenehmigungen, sodass Resorts näher an der Küstenlinie errichtet werden können und ein höherer Geschossflächenindex in ausgewiesenen Tourismusknotenpunkten möglich ist. Goa und Kerala verzeichnen einen deutlichen Anstieg der Anträge für Strandvillen mit privaten Tauchbecken und Butlerservice auf Abruf. Luxuriöse Zeltlager und Strandclubs – einst durch regulatorische Unsicherheit behindert – profitieren nun von einem klar definierten Genehmigungsweg gemäß den CRZ-IIIA- und IIIB-Regeln. Staatliche Regierungen setzen Landpachtmodelle mit Einnahmenteilung ein, die das anfängliche Kapital senken und gleichzeitig öffentliche Aufsicht gewährleisten. Bedenken bestehen weiterhin unter Fischergemeinden und Naturschutzaktivisten, doch die adaptive Wiederverwendung bestehender Küstenstrukturen hat ökologische Fußabdrücke verringert. Frühe Projekte wie Accors Raffles Ranthambore signalisieren den Appetit der Marke auf die Kombination natürlicher Ressourcen mit erstklassiger Gastfreundschaft. Insgesamt wird erwartet, dass die CRZ-Liberalisierung bis 2030 7.500 Premium-Schlüssel in den Küstenstaaten hinzufügen wird[3]Quelle: Pressinformationsbüro, „Tourismusexpansion in Indien”, pib.gov.in.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten & lange Amortisationszeiten | -1.8% | Landesweit, besonders ausgeprägt bei Neubauprojekten | Langfristig (≥ 4 Jahre) |

| GST 18 % auf Luxusgastronomie | -2.2% | Hotels mit Zimmertarifen über INR 7.500 (USD 85,99) | Kurzfristig (≤ 2 Jahre) |

| Ausgeprägte Saisonalität & Monsune | -1.5% | Goa, Kerala, Himachal Pradesh | Mittelfristig (2–4 Jahre) |

| Steigende ESG-Compliance-Kosten | -0.9% | Metropolen & Neuentwicklungen, die internationale Zertifizierungen anstreben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten & lange Amortisationszeiten

Der Luxusbau kostet im Durchschnitt INR 236,25 Lakh (USD 270.896,66) pro Schlüssel – mehr als das Sechsfache des Verhältnisses bei Budgethotels – und die Zeitpläne erstrecken sich häufig über 40 Monate hinaus. Grundstückserwerb, behördenübergreifende Genehmigungen und Bauzinsen erhöhen die Gesamtprojektkosten und verlängern das Amortisationsfenster. Ungefähr 30 % der angekündigten Hotels bleiben aufgrund von Finanzierungslücken oder Planungsrevisionen mitten im Bau stecken. Branchenverbände streben den Infrastrukturstatus für Projekte mit Kosten über INR 10 Crore (USD 1,15 Mio.) an, um günstigere langfristige Kredite zu erschließen. Ungeachtet dieser Hürden stieg die kombinierte Marktkapitalisierung der börsennotierten Gastgewerbeunternehmen von INR 20.700 Crore (USD 2.373,26 Mio.) im Jahr 2015 auf INR 250.000 Crore (USD 28.675,86 Mio.) im Jahr 2025, was das Vertrauen der Anleger in langfristige Renditen signalisiert. Allein IHCL stellte INR 5.000 Crore (USD 573,52 Mio.) für die Expansion im Rahmen seines „Accelerate 2030”-Plans bereit, was das für Portfoliobreite notwendige Ausmaß verdeutlicht. Projektentwickler setzen zunehmend auf kapitalleichte Managementverträge, um die Bilanzverschuldung zu reduzieren und gleichzeitig die Markenreichweite zu erhalten.

GST-Steuersatz (18 %) treibt Luxustarife in die Höhe

Ab April 2025 unterliegt das Speisen in Hotels mit Zimmerpreisen über INR 7.500 (USD 85,99) einer GST von 18 %, die den bisherigen 5 %-Satz ersetzt. Betreiber begrüßen den damit einhergehenden Vorsteuerabzugsvorteil, befürchten jedoch eine schwächere Restaurantfrequenz, da die Gesamtrechnungen stark ansteigen. Der Verband der Hotel- und Restaurantvereinigungen Indiens (Federation of Hotel & Restaurant Associations of India) setzt sich weiterhin für eine einheitliche 12 %-Struktur ein und verweist auf Wettbewerbsnachteile gegenüber Thailand und Singapur, wo die Tourismussteuern niedriger sind. Hotels könnten Zimmerpreiserhöhungen einfrieren, um den tarifinbegriffenen Wert unter der GST-Auslöseschwelle zu halten, was den RevPAR kurzfristig unter Druck setzt. Einige Betreiber bündeln Mahlzeitpakete nicht mehr, um die Optik des Richtpreises zu wahren. Technologiegestütztes dynamisches Pricing wird ebenfalls untersucht, um die Auslastung in Spitzenzeiten zu optimieren, ohne GST-Grenzwerte zu überschreiten. Obwohl die Regelung die Nachfrage grundsätzlich nicht zum Entgleisen bringen dürfte, führt sie für mindestens die nächsten zwei Steuerzyklen zu einer Komplexität im Ertragsmanagement.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zimmertyp: Villen definieren Premium-Privatraum neu

Standard-Luxuszimmer führten 2025 den Umsatz mit einem Anteil von 50,98 % an und unterstrichen damit ihren universellen Reiz für Geschäfts- und Freizeitreisende, die vertraute Luxusausstattung suchen. Villen/Bungalows verzeichnen jedoch bis 2031 eine CAGR von 12,1 %, was auf eine Verlagerung hin zu Privatsphäre, größeren Grundrissen und maßgeschneiderten Dienstleistungen hindeutet. Die Pipeline für Markenvillen wird voraussichtlich 27.000 Schlüssel in den Indien-Luxushotelmarkt einbringen, insbesondere in Resorthochburgen in Goa und Kerala. Große Ketten bündeln nun Villenaufenthalte mit dedizierten Butlern, privaten Tauchbecken und kuratierten lokalen Ausflügen, um Übernachtungspreise von über INR 50.000 (USD 573,61) zu rechtfertigen. Suiten behielten einen Anteil von 28,20 % und wurden durch Langzeitaufenthalte von Führungskräften und Mehrgenerationenfamilien gestützt, während Penthäuser & Präsidentensuiten trotz eines Anteils von nur 5,10 % am Inventar für die Markenpositionierung und hochmargige Zusatzausgaben entscheidend bleiben. Die Marktgröße des Indien-Luxushotelmarkts im Bereich Villen wird voraussichtlich von 546,3 Mio. USD auf 857,9 Mio. USD bis 2029 steigen, was die zunehmende Zahlungsbereitschaft der Verbraucher für Einsamkeit und Exklusivität widerspiegelt.

Das anhaltende Interesse an Grundrissen im Wohnstil, verstärkt durch die Flexibilität beim Arbeiten aus der Ferne, stützt neue Produktinnovationen wie modulare Villencluster, die Hotels als einzelnes Anwesen für Zieldestinationshochzeiten vermieten können. Betreiber nutzen auch hybride Eigentumsmodelle und verkaufen Markenresidenzen vor, um die Entwicklung zu finanzieren. Solche Initiativen verkürzen die Amortisationszeiten und schaffen eine eingebaute Nachfrage durch Teilzeitnutzer. Nachhaltigkeitszertifizierungen – unter Verwendung lokaler Materialien und erneuerbarer Energie – werden zunehmend als Differenzierungsmerkmale beworben. Insgesamt stellen diese Faktoren sicher, dass Villen/Bungalows die am schnellsten wachsende Zimmerkategorie im Indien-Luxushotelmarkt bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Buchungskanal: Digitale Disruption verändert die Provisionsökonomie

Direktbuchungen erfassten 2025 einen Anteil von 37,40 %, da Marken Treueprogrammmitglieder mit Zimmer-Upgrades und flexiblem Check-in belohnen. Online-Reisebüros (OTAs) verzeichnen jedoch bis 2031 eine CAGR von 13,7 %, angetrieben durch die Vergleichsportalkultur und personalisierte Upselling-Algorithmen, die bei mobilfirstorientierten Verbrauchern ankommen. OTAs übertreffen bereits die Transaktionsvolumina von 2019 um 52 % in Asien, obwohl Provisionsstrukturen von 15–25 % die Hotelmargen belasten. Um die Balance wiederherzustellen, setzen Konzerne auf Preisparitätsklauseln und garantierte Bestpreis-Widgets auf proprietären Websites. Reisebüros/Reiseveranstalter haben einen Anteil von 15,10 %, der hauptsächlich eingehende Gruppen und Hochzeiten mit komplexer Logistik bedient. Unternehmensverträge tragen weitere 14,80 % bei, verankert in Fortune-500-Hauptquartieren in Delhi-NCR, Mumbai und Bengaluru.

Kundenerfahrungsforschung zeigt, dass 65 % der Gäste nahtlosen mobilen Check-in priorisieren, was Ketten dazu veranlasst, KI-gesteuerte Chatbots zu integrieren, die 70 % der Vorankunftsanfragen bearbeiten. Hotels setzen auch cloudbasierte Ertragsmanagement-Engines ein, die Preise in Echtzeit neu kalibrieren, um hohe OTA-Stornierungsraten abzusichern. Letztendlich scheint eine ausgewogene Mehrkanalstrategie optimal, um Markenkontrolle zu gewährleisten und gleichzeitig die OTA-Reichweite zu nutzen. Die Weiterentwicklung des Vertriebs wird die Rentabilität im Indien-Luxushotelmarkt im nächsten Jahrzehnt entscheidend prägen.

Nach Serviceart: Resorts profitieren von Freizeitrückenwind

Geschäftshotels kommandierten 40,90 % des Umsatzes von 2025, unterstützt durch Indiens expandierende Dienstleistungswirtschaft und MICE-Nachfrage konzentriert auf Delhi, Mumbai und Bengaluru. Resorts werden jedoch mit einer CAGR von 13,2 % bis 2031 alle Kategorien übertreffen, angetrieben durch die Hochzeitsökonomie, Wellnesstourismus und eine aufblühende Bleisure-Kultur. Die Marktgröße des Indien-Luxushotelmarkts für Resorts wird durch Zieldestinationshochzeiten gestärkt, die jährliche Hotelbuchungen im Wert von 603 Mio. USD generieren, wobei Palastkonversionen in Rajasthan und Stranddestinationen in Goa globale Maßstäbe setzen. Suiten-Hotels halten 12,10 % und ziehen Expatriates und leitende Führungskräfte auf Langzeiteinsätzen an. Flughafenhotels, obwohl nur 8,20 %, werden skalieren, wenn sich die Luftfahrtkapazität verdoppelt und ausländische Ankünfte bis 2030 auf ein Ziel von 25 Millionen steigen.

Medizintourismus fungiert als ergänzendes Wachstumsmotor; Kerala allein generiert monatlich INR 100 Crore (USD 11,47 Mio.) aus hochwertigen Genesungsaufenthalten, die klinische Versorgung mit spa-ähnlichen Annehmlichkeiten verbinden. Andere Nischenformate – Öko-Retreats, Kulturerbe-Havelis und Wellness-Ashrams – nehmen den Rest ein, übertreffen jedoch ihren Gewichtsanteil in Markenwert und Auslastungsrendite. Im Prognosezeitraum werden Resorts das Gesicht der freizeitgetriebenen Diversifikation im Indien-Luxushotelmarkt bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordindien, das 42,60 % des Umsatzes von 2025 ausmacht, profitiert von der diplomatischen und unternehmerischen Schwerkraft des Großraums Delhi, dem palastgetriebenen Hochzeitssegment in Rajasthan und den Luxus-Bergstationsresorts in Uttarakhand. Die Kapazitätserweiterung des Indira Gandhi International Airport und Autobahnausbauten ermöglichen nahtlose Mehrstadtreisen, die Geschäft und Freizeit verbinden. Der Luxus-ADR in Delhi durchbrach während des G20-Gipfels 2023 die INR 11.000 (USD 126,14) und bestätigte damit die Preissetzungsmacht in Spitzenzeiten. Die ausgereifte Infrastruktur der Region stützt eine CAGR von 7,7 % bis 2031, mit Wachstumsnischen in Agra, Lucknow und Chandigarh.

Südindien sichert sich einen Anteil von 24,10 %, verankert durch Bengalurus IT-Korridor und Keralas Wellnesstourismus. Bengaluru allein beherbergt 18.500 Markenräume – das größte Einzelstadtinventar des Landes. Keralas Ökosystem für medizinischen Wertetourismus fügt monatlich INR 100 Crore (USD 11,47 Mio.) zu den Einnahmen der gehobenen Hotels hinzu, während Tamil Nadus Tempelrouten wohlhabende Kulturreisende anlocken. Das projizierte Wachstum liegt bei einer CAGR von 9,6 % bis 2031, gestützt durch Küstenresortentwicklungen auf den Andaman- und Nikobar-Inseln.

Westindien beansprucht einen Anteil von 22,70 % auf der Grundlage von Mumbais Konzentration an Finanzdienstleistungen und Goas beständigem Strandangebot. Bevorstehende Projekte in Pune, Nashik und Ahmedabad werden das regionale Angebot diversifizieren und eine CAGR von 8,7 % aufrechterhalten. Ost- & Nordostindien hingegen, das im Jahr 2025 nur 10,60 % des Umsatzes ausmacht, entwickelt sich mit einer CAGR von 14,6 % zum schnellsten Wachstumspol, katalysiert durch öffentlich-private Flaggschiffprojekte wie Taj Vivanta Guwahati und DoubleTree Siliguri. Verbesserte Flugverbindungen nach Südostasien und staatliche Tourismusanreize positionieren die Region als nächste Frontier im Indien-Luxushotelmarkt.

Wettbewerbslandschaft

Der indische Luxushotelmarkt ist mäßig konzentriert, wobei die führenden Betreiber mehr als die Hälfte des Umsatzes von 2024 ausmachen, jedoch kein einzelner Akteur mehr als einen Anteil von 25 % hält. Taj führt mit 20 %, gestützt durch sein 120-jähriges Erbe und ein ambitioniertes Ziel von 700 Hotels bis 2030 im Rahmen eines Investitionsplans in Höhe von INR 5.000 Crore (USD 573,52 Mio.). Marriott folgt mit 18 % und konzentriert sich auf kapitalleichtes Wachstum in Städten zweiter Klasse, um das Kapitalrisiko zu begrenzen. ITC Hotels kommandiert 12 % und fördert seine Plattform „Responsible Luxury” mit einem Anteil erneuerbarer Energien von über 60 % in Premium-Immobilien. Oberoi und Radisson verfolgen divergierende Strategien – Premium-Selektivität beziehungsweise Expansion in Städte dritter Klasse.

Nachhaltigkeit wird zu einem wesentlichen Faktor in Unternehmensreise-Ausschreibungen, wobei ITC Maßstäbe setzt, indem 100 % des Abwassers und 99 % des Feststoffabfalls recycelt werden. Digitale Tools prägen auch den Wettbewerbsvorteil; so verbessern zum Beispiel Tajs fortschrittliche Ertragsmanagement-Systeme die Rendite, während Hiltons Connected Room personalisierte Zimmererlebnisse ermöglicht. Accors Eintritt mit seinen Marken Fairmont, Raffles und Sofitel in Rajasthan verschärft den Markenwettbewerb. Diese Entwicklungen definieren die Gästeerwartungen rund um Nachhaltigkeit und digitale Serviceerbringung neu. Betreiber investieren zunehmend, um sich entwickelnden Standards gerecht zu werden und relevant zu bleiben.

Chancen für Luxusexpansion bestehen weiterhin in Ost- und Nordostindien, wo das Markenangebot noch begrenzt ist. Die Hotel Polo Towers Group investiert INR 150 Crore (USD 17,20 Mio.), um Nagalands erste Fünf-Sterne-Hotels zu bauen, und signalisiert damit Vertrauen in Grenzmarktregionen. Die Wettbewerbslandschaft hängt nun von der Marktzugriffsgeschwindigkeit, ESG-Führung und technologischer Innovation ab. Globale und inländische Marken wetteifern darum, Erstbewegervorteile in aufkommenden Regionen zu sichern. Diese Dynamik gestaltet die Struktur und Prioritäten des indischen Luxusgastronomiesektors um.

Führende Unternehmen der indischen Luxushotelbranche

The Indian Hotels Company Ltd (Taj)

Marriott International – India

ITC Hotels

EIH Ltd (Oberoi Group)

The Leela Palaces Hotels & Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ITC eröffnete ITC Royal Bengal in Kalkutta nach einem Investitionsaufwand von INR 1.400 Crore (USD 160,55 Mio.) und fügte 456 Schlüssel sowie 61.000 Quadratfuß Bankettraum hinzu.

- April 2025: Fairmont Mumbai eröffnete 446 Art-déco-inspirierte Zimmer als Accors zweites inländisches Fairmont.

- April 2025: Hyatt kündigte sechs Immobilienunterzeichnungen mit insgesamt 1.350 Schlüsseln in Ghaziabad, Kasauli, Kochi, Bhopal, Vithalapur und Jaipur an.

- April 2025: Accor unterzeichnete Sofitel Jaipur Jawahar Circle (275 Zimmer) und Raffles Ranthambore (63 Villen).

Berichtsumfang des Indien-Luxushotelmarkts

Ein Luxushotel ist ein Hotel, das dem Gast ein luxuriöses Unterkunftserlebnis bietet. Luxushotels beherbergen in der Regel zahlungskräftige Gäste, und die Dienstleistungen sowie die Gastronomie werden als hochwertig erwartet. Der Bericht enthält eine vollständige Hintergrundanalyse des Indien-Luxushotelmarkts, die eine Bewertung der aufkommenden Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik sowie einen Marktüberblick umfasst. Der Indien-Luxushotelmarkt ist nach Serviceart segmentiert (Geschäftshotel, Flughafenhotel, Suiten-Hotel, Resort & Spa und weitere). Der Bericht bietet Marktgröße und -prognosen für den Indien-Luxushotelmarkt nach Wert (Mio. USD) für alle oben genannten Segmente.

| Standard-Luxuszimmer |

| Suiten |

| Villen / Bungalows |

| Penthäuser & Präsidentensuiten |

| Direktbuchung (Markenwebsite, Callcenter) |

| Online-Reisebüros (OTA) |

| Reisebüros / Reiseveranstalter |

| Unternehmensverträge |

| Geschäftshotels |

| Flughafenhotels |

| Suiten-Hotels |

| Resorts |

| Sonstige Servicearten |

| Nordindien |

| Südindien |

| Westindien |

| Ost- & Nordostindien |

| Nach Zimmertyp | Standard-Luxuszimmer |

| Suiten | |

| Villen / Bungalows | |

| Penthäuser & Präsidentensuiten | |

| Nach Buchungskanal | Direktbuchung (Markenwebsite, Callcenter) |

| Online-Reisebüros (OTA) | |

| Reisebüros / Reiseveranstalter | |

| Unternehmensverträge | |

| Nach Serviceart | Geschäftshotels |

| Flughafenhotels | |

| Suiten-Hotels | |

| Resorts | |

| Sonstige Servicearten | |

| Nach Geografie | Nordindien |

| Südindien | |

| Westindien | |

| Ost- & Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Indien-Luxushotelmarkts?

Er erreichte im Jahr 2026 einen Wert von 4,05 Milliarden USD und wird bis 2031 voraussichtlich 6,93 Milliarden USD erreichen.

Wie schnell wächst das Segment für Villen und Bungalows?

Villen/Bungalows expandieren mit einer CAGR von 12,1 % und übertreffen damit alle anderen Zimmerkategorien.

Welche Region verzeichnet voraussichtlich das schnellste Wachstum im Premium-Gastgewerbe?

Ost- & Nordostindien wird bis 2031 mit einer CAGR von 14,6 % wachsen, angetrieben durch neue Infrastruktur und Flaggschiffprojekte.

Wie wirkt sich die GST-Änderung vom April 2025 auf Luxushotels aus?

Gastronomierechnungen in Hotels, die über INR 7.500 (USD 85,99) pro Nacht berechnen, unterliegen nun einer GST von 18 %, was die Restaurantausgaben dämpfen könnte, während Hotels Vorsteuerabzugsguthaben erhalten.

Seite zuletzt aktualisiert am: