Indien Online-Unterkunftsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.95 Milliarden US-Dollar |

| Marktgröße (2026) | 9.85 Milliarden US-Dollar |

| Marktgröße (2031) | 15.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

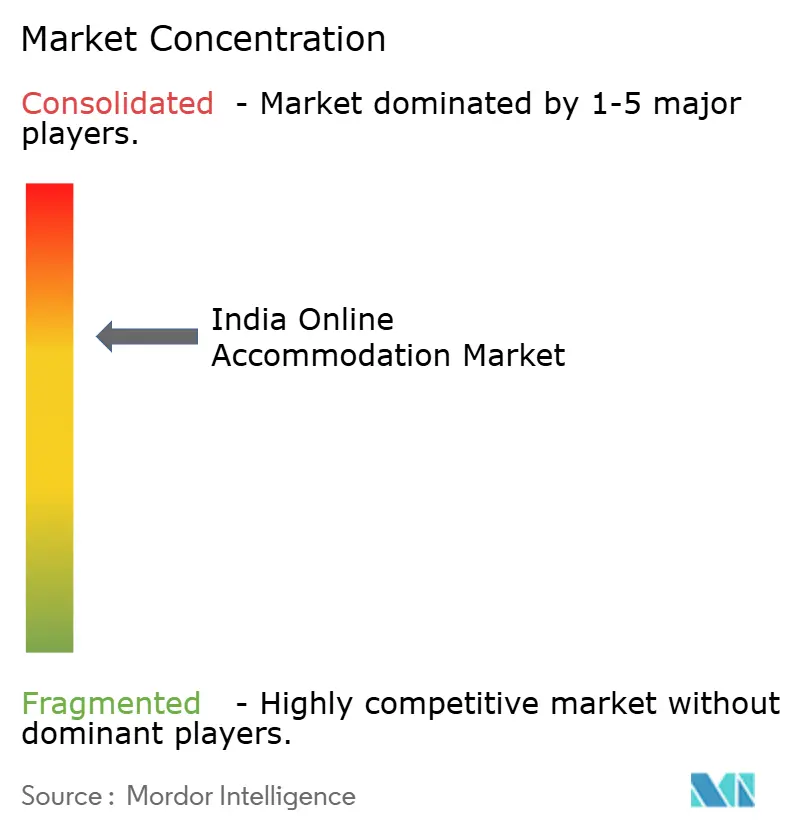

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Online-Unterkunftsmarkt Analyse von Mordor Intelligence

Die Größe des Indien Online-Unterkunftsmarktes wurde im Jahr 2025 auf USD 8,95 Milliarden geschätzt und wird voraussichtlich von USD 9,85 Milliarden im Jahr 2026 auf USD 15,94 Milliarden bis 2031 anwachsen, mit einer CAGR von 10,09 % während des Prognosezeitraums (2026–2031). Smartphones machen den Großteil des digitalen Reisekonsums aus, während Unified Payments Interface (UPI)-Transaktionen die Reibung beim Bezahlvorgang beseitigen und die Konversionsraten steigern. Die Inlandsfeiznachfrage erholt sich schneller als der Geschäftsreiseverkehr, unterstützt durch verbesserte Fernstraßen und Billigfluggesellschaften, die Wochenendausflugsmöglichkeiten erweitern. Plattformanbieter verschärfen den Wettbewerb durch KI-gestützte Personalisierung und volkssprachliche Benutzeroberflächen, die die Kundenakquisitionskosten in Städten der zweiten und dritten Reihe senken. Regierungsinitiativen wie das Open Network for Digital Commerce (ONDC) versprechen niedrigere Vertriebsgebühren und könnten die Verhandlungsmacht zwischen Immobilieneigentümern und Online-Reiseagenturen (OTAs) neu gestalten.

Wichtigste Erkenntnisse des Berichts

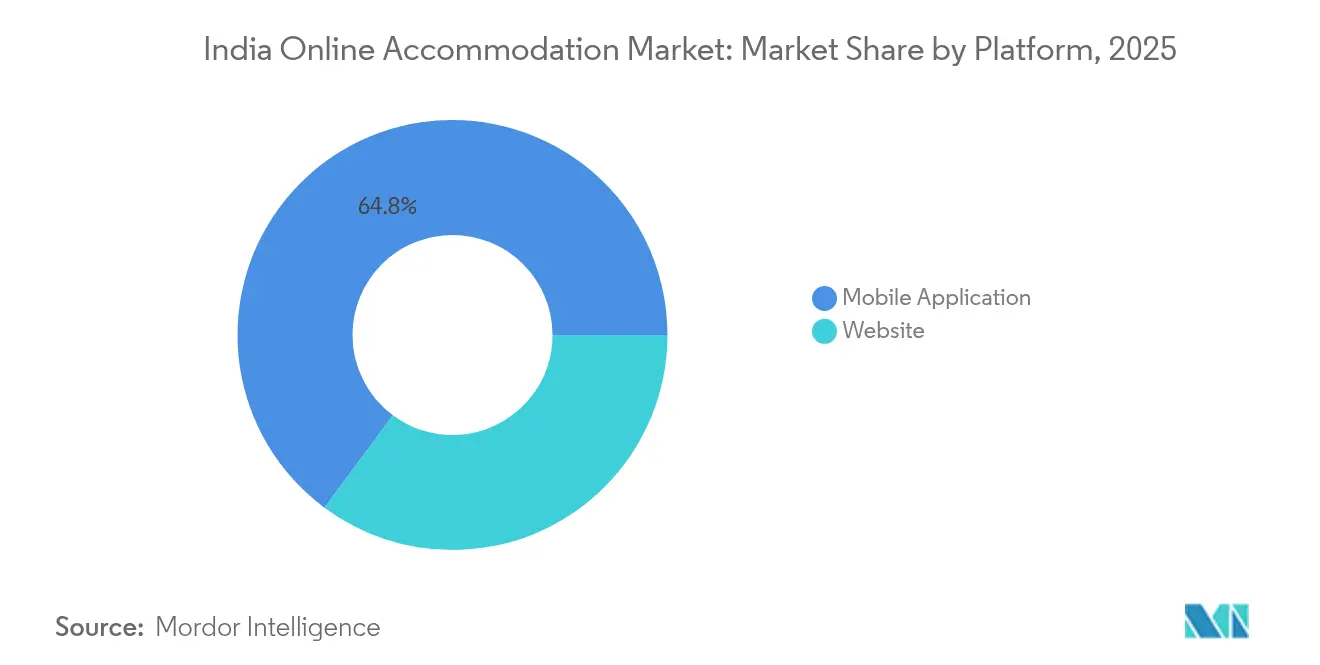

- Nach Plattform erfassten mobile Anwendungen im Jahr 2025 einen Marktanteil von 64,84 % am Indien Online-Unterkunftsmarkt und wachsen bis 2031 mit einer CAGR von 18,73 %, während Web-Oberflächen in gemäßigtem Tempo an Bedeutung verlieren.

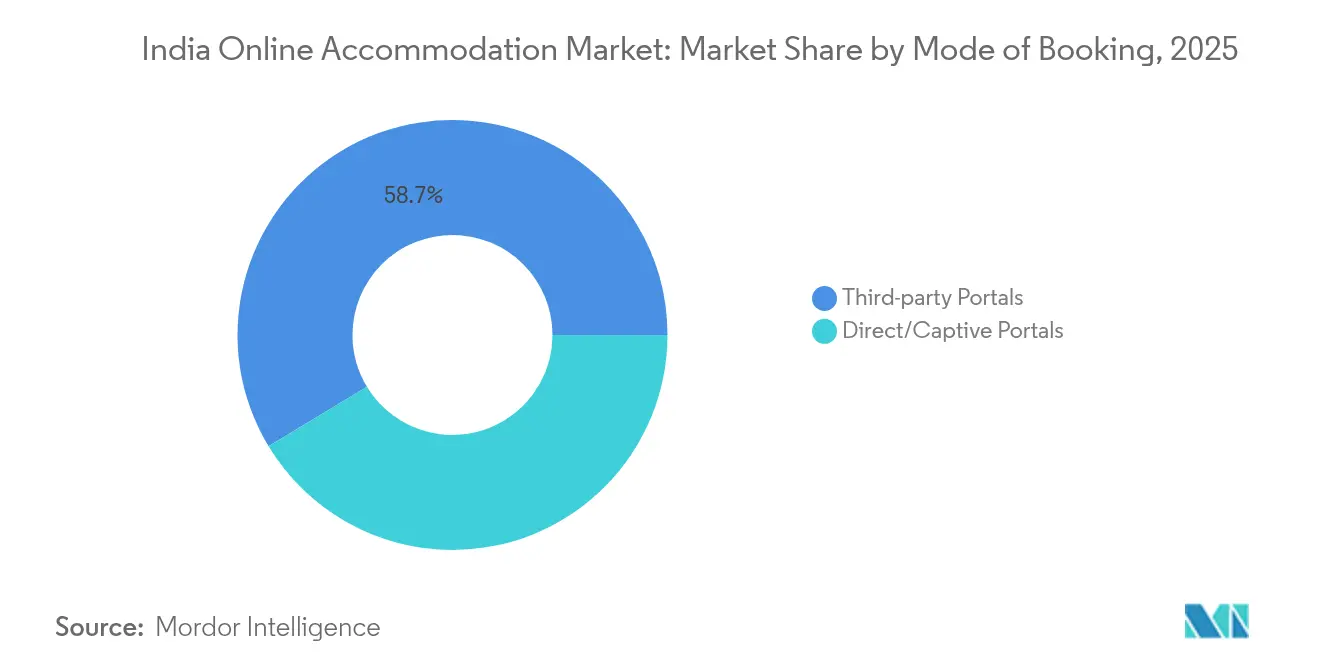

- Nach Buchungsmodus hielten Drittanbieter-Portale im Jahr 2025 einen Marktanteil von 58,66 % am Indien Online-Unterkunftsmarkt; direkte Kanäle expandieren bis 2031 mit einer CAGR von 21,65 %.

- Nach Immobilientyp machten Hotels und Resorts im Jahr 2025 einen Marktanteil von 47,58 % am Indien Online-Unterkunftsmarkt aus, während Ferienwohnungen bis 2031 mit einer CAGR von 17,66 % zunehmen.

- Nach Geografie führte Westindien im Jahr 2025 mit einem Marktanteil von 24,02 % am Indien Online-Unterkunftsmarkt, während der Nordosten mit einer CAGR von 15,89 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Online-Unterkunftsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Smartphone-Verbreitung & erschwingliche Datentarife | +2.8% | National; am stärksten in Städten der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| UPI-gestützte reibungslose Zahlungen | +2.1% | National; städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Inlandsfreizeit & Mikro-Urlaube | +1.7% | Westen, Süden und aufkommender Nordosten | Mittelfristig (2–4 Jahre) |

| Millennial-Präferenz für alternative Unterkünfte | +1.4% | Metropolen und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| ONDC-ermöglichte provisionsfreie Distribution | +0.9% | Pilotsstädte im gesamten Land | Langfristig (≥ 4 Jahre) |

| Einführung von Sprachsuche in Volkssprachen | +0.6% | Hindi-Gürtel und südindische Sprachen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Verbreitung und erschwingliche Datentarife

Die mobilen Datenkosten sanken 2025 auf unter USD 0,20 pro GB, was eine Nutzung von Apps zur Suche und Buchung von 87,5 % antrieb. Das Nutzerengagement steigt, wenn die Konnektivität kostengünstig ist, was Wiederholungsbuchungen erhöht und saisonale Umsatzschwankungen verringert. Städte der zweiten und dritten Reihe, die einst auf stationäre Reisebüros angewiesen waren, wechseln nun direkt zur App-basierten Entdeckung, was OTAs ermöglicht, neue Kundensegmente zu niedrigeren Akquisitionskosten zu erschließen. Push-Benachrichtigungen, standortbewusste Angebote und Einzel-Klick-Check-ins bieten Komfort, der das Mobiltelefon als Standardschnittstelle fest verankert. Plattformen profitieren von granularen Verhaltensdaten, die algorithmische Preisgestaltung antreiben, während Reisende hyperpersonalisierte Vorschläge erhalten, die der Echtzeitverfügbarkeit entsprechen. Mit der breiten Einführung von 5G werden hochauflösende Bilder und immersive Zimmertouren die Wertschöpfung über mobile Endgeräte weiter stärken.

UPI-gestützte reibungslose digitale Zahlungen

Das Unified Payments Interface verzeichnete im ersten Halbjahr 2024 52 % mehr Transaktionen und einen um 40 % höheren Wert, wodurch die historisch hohe Warenkorbabbruchrate von über 60 % bei Buchungen im Indien Online-Unterkunftsmarkt gesenkt wurde [1]Ishita Sharma, „UPI-Transaktionsvolumen um 52 % gestiegen, Wert stieg im ersten Halbjahr 2024 um 40 %”, Economic Times, economictimes.indiatimes.com.. Gebührenfreie Sofortüberweisungen erhöhen die Nettomarge für kleine Gastgeber, die bisher 2–3 % Gateway-Gebühren zahlten. Die vertraute Benutzeroberfläche stärkt das Vertrauen bei Erstnutzern digitaler Zahlungen und erweitert den adressierbaren Kundenstamm weit über die Metropolregionen hinaus. OTAs priorisieren India-spezifische Zahlungsinfrastrukturen in ihren Bezahlprozessen und verschaffen sich dadurch einen Wettbewerbsvorteil gegenüber globalen Mitbewerbern, die weiterhin auf kartenbasierte Abläufe ausgerichtet sind. Mit der Reifung der Kreditfunktion von UPI könnten ratenbasierte Reisezahlungen hochpreisige Buchungen und längere Aufenthaltsdauern ermöglichen. Der positive Kreislauf zwischen nahtlosen Zahlungen und steigenden Buchungen verstärkt Skaleneffekte für Marktführer.

Inlandsfreizeit- und Mikro-Urlaubsboom

Wochenendausflüge dominieren die Suchanfragen, da Reisende einen einzelnen Jahresurlaub durch mehrere Kurzurlaube ersetzen, was den inländischen RevPAR 2024 auf 15 % über das Niveau vor der Pandemie trieb. Ausgebaute Fernstraßen und Regionalflughäfen erweitern die praktischen Fahrzeitradien und vergrößern das Nachfrageeinzugsgebiet für Destinationen der zweiten Reihe. Ferienwohnungen und Boutique-Homestays profitieren überproportional, da sie mit erlebnisorientierten Reiserouten übereinstimmen, die lokale Einbindung gegenüber standardisierten Dienstleistungen bevorzugen. Staatlich finanzierte Tourismusrouten, insbesondere die 33 im Nordosten laufenden Projekte, schaffen neue Versorgungskorridore, in denen Erstmover Markenstärke aufbauen können. OTAs nutzen dies, indem sie Unterkunft, Aktivitäten und Letzte-Meile-Mobilität in einbildschirmige Angebote bündeln, die Nebeneinnahmen generieren. Mikro-Urlaube glätten auch die Nachfragesaisonalität, stabilisieren die Cashflows für Immobilieneigentümer und erleichtern dynamische Umsatzmanagementsstrategien.

Millennial-Akzeptanz alternativer Unterkünfte

Millennials und die Generation Z investieren zunehmend ihr verfügbares Einkommen in erlebnisorientierte Produkte, was Ferienwohnungen bis 2030 mit einer CAGR von 18,24 % antreibt. Kuratierte Marken wie SaffronStays und Vista Rooms gewährleisten Servicekonsistenz in Villen, Bauernhof-Stays und Herrenhäusern. Social-Media-Plattformen verstärken nutzergenerierte Inhalte und verwandeln Gäste in de-facto-Vermarkter, die die Ästhetik der Unterkunft an ihre Peer-Netzwerke übermitteln. Kombinierte Reisen, die Arbeitstage mit Freizeitabenden verbinden, sogenannte „Workations”, erhöhen die durchschnittliche Aufenthaltsdauer, insbesondere in der Nebensaison. Auch Reisekostenmanager von Unternehmen zeigen zunehmendes Interesse an Langzeitmieten, die die Tagesspesensätze im Vergleich zu gehobenen Hotels senken. OTA-Algorithmen zeigen nun alternatives Inventar neben Hotels an, was die Massenadaption beschleunigt und Anbietern direkten Zugang zu kaufbereiten Zielgruppen bietet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe OTA-Provisionsstruktur | -1.8% | Landesweit, besonders ausgeprägt bei unabhängigen Anbietern | Kurzfristig (≤ 2 Jahre) |

| Komplexe mehrstufige GST-Belastung | -1.2% | Landesweit, härter für Kleinstgastgeber | Mittelfristig (2–4 Jahre) |

| Zunehmender Cyberbetrug und Rückerstattungsbetrug | -0.9% | Metropolzentren mit dichter digitaler Nutzung | Kurzfristig (≤ 2 Jahre) |

| Kommunale Beschränkungen für Kurzzeitvermietungen | -0.7% | Goa, Himachal Pradesh, schrittweise Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe OTA-Provisionsstruktur drückt auf die Margen

Die Provisionssätze stiegen von 15–18 % auf 40–45 %, was Hotelverbände dazu veranlasste, mit Boykotten zu drohen, die MakeMyTrip dazu zwangen, die Provisionen auf etwa 22 % zu begrenzen [2]Matthew Parsons, „MakeMyTrip-CEO über Indiens fragmentierten Reisesektor”, skift.com.. Der Margendruck veranlasst Immobilien, auf direkte Buchungen und ONDC-fähige Online-Auftritte umzusteigen, die ohne Vermittlergebühren auskommen. Ketten mit Verhandlungsmacht schließen gestaffelte Ratenvereinbarungen aus, was die Wettbewerbslücke gegenüber unabhängigen Anbietern ohne ausreichende Volumina vergrößert. OTAs kontern durch gebündelte Werbekredite und Treueprogrammintegrationen, die Umsatzsteigerungen versprechen und die Gebührenbelastung ausgleichen. Dennoch beschleunigt die Provisionseskalation die Konsolidierung, da finanziell angespannte kleine Hotels ihren Marktauftritt an skalierte Betreiber abgeben. Die behördliche Überprüfung von Preisparitätsklauseln könnte bestehende Provisionsstrukturen weiter aufbrechen.

Komplexe mehrstufige Umsatzsteuer und Compliance-Belastung

Unterkunftsanbieter kämpfen mit unterschiedlichen Umsatzsteuersätzen für Zimmer, Verpflegung und Zusatzleistungen, was Buchführungsaufwand erzeugt, der für Familienbetriebe ohne dedizierte Buchhalter ungeeignet ist. Verzögerte Vorsteuerkrediterstattungen schränken das Betriebskapital ein, insbesondere in der Nebensaison. Abweichende bundesstaatliche Auslegungen der Umsatzsteueranwendbarkeit erschweren OTA-Abrechnungssysteme, die Steuercodes dynamisch Tausenden von Inseraten zuordnen müssen. Ferienwohnungsvermieter in ländlichen Bezirken sehen sich mit dem Kosten-Nutzen-Dilemma der formellen Registrierung konfrontiert, was das Angebotswachstum dort hemmt, wo die neue Nachfrage am stärksten ausgeprägt ist. Die Digitalisierung der Umsatzsteuererklärungen bietet teilweise Erleichterung, doch bleiben Wissenslücken bei Kleinstunternehmern außerhalb der Metropolzentren bestehen. Ein harmonisierter Einheitssteuersatz könnte die Beteiligung von Anbietern aus dem Longtail-Segment erschließen, doch bleibt ein legislativer Konsens noch in weiter Ferne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Apps dominieren die Entdeckungsphase

Mobile Anwendungen kontrollierten im Jahr 2025 einen Marktanteil von 64,84 % am Indien Online-Unterkunftsmarkt und werden voraussichtlich bis 2031 eine Wachstumsrate von 18,73 % pro Jahr verzeichnen, während Desktop-Websites hauptsächlich für Unternehmensreisen und mehrstöpfige Reiserouten genutzt werden. Die Marktgröße des Indien Online-Unterkunftsmarktes für mobile Oberflächen wird sich weiter ausdehnen, da die Sprachsuchnutzung in Hindi und Tamil zunimmt und die Eingabe von Suchanfragen für Nicht-Englischsprecher vereinfacht. Push-Benachrichtigungs-Retargeting konvertiert unentschlossene Browser zu Buchenden, während biometrische Anmeldungen Trichterabbrüche reduzieren. Standortbasierte dynamische Rabattierung gleicht unverkauftes Inventar mit nahegelegener Nachfrage in Echtzeit ab, was die Auslastung ohne Preiserosion steigert. OTA-Mobile-Super-Apps bündeln Transport, Erlebnisse und Finanzdienstleistungen und betten Unterkünfte in umfassendere Lifestyle-Ökosysteme ein, die die Kundenbindung steigern. Entwickler integrieren Smartphone-Kameras für die visuelle Suche, sodass Nutzer Sehenswürdigkeiten scannen und nahegelegene Unterkunftsoptionen finden können – eine Funktion, die auf herkömmlichen Web-Plattformen fehlt. Mit der Verbreitung von 5G werden hochauflösende immersive Zimmertouren zum Mindeststandard für mobile Inserate, was die Kosten für die Inhaltserstellung erhöht, aber das Vertrauen stärkt.

Desktop-Websites bleiben trotz langsameren Wachstums für große Reisemanagementunternehmen relevant, die eine Integration mit Spesensystemen benötigen. Sie sprechen auch längerfristige Hochzeits- und MICE-Buchungen an, die erweiterte Filter erfordern, die auf mobilen Endgeräten nicht verfügbar sind. Während der Web-Traffic als Anteil an den Gesamtsitzungen zurückgeht, steigt sein absolutes Volumen aufgrund des allgemeinen Marktwachstums leicht an. OTAs verfolgen daher responsives Design, damit Hotelpartner das Inventar von jedem Gerät aus verwalten können, was die betriebliche Reibung minimiert. Die geräteübergreifende Nutzeridentifikation ermöglicht es Plattformen, denselben Reisenden beim Wechsel zwischen mobilen Endgeräten und Desktop-Computern zu erkennen und die Personalisierungskontinuität zu wahren. Das Zusammenspiel der verschiedenen Bildschirmgrößen unterstreicht das Omnichannel-Gebot auch in einer mobil-orientierten Nation.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Buchungsmodus: Direkte Kanäle gewinnen an Dynamik

Drittanbieter-Portale hielten im Jahr 2025 einen Anteil von 58,66 % am Indien Online-Unterkunftsmarkt, doch direkte Portale überholen sie mit einer CAGR von 21,65 % bis 2031, da Immobilien Provisionsersparnisse anstreben. Die Marktgröße des Indien Online-Unterkunftsmarktes, die auf direkte Reservierungen entfällt, wird sich voraussichtlich ausweiten, da die offenen Protokolle von ONDC die Sichtbarkeit für kleine Hotels auf mehreren Käufer-Apps demokratisieren, ohne dass Entdeckungsgebühren anfallen. Marken führen Treueprogramm-Wallets ein, die Cashback in zukünftige Aufenthalte reinvestieren und damit OTA-Belohnungsschemata teilweise replizieren. Metasuch-Engines leiten potenzielle Gäste auf Marken-Websites weiter, indem sie niedrigere „mitgliederexklusive” Tarife anzeigen – ein Ansatz, der von globalen Großanbietern validiert wird. Für Immobilien bedeuten interne Buchungsmaschinen reichhaltigere Erstpartei-Daten, die maschinelle Lerntools für individualisiertes Vor-Aufenthalt-Upselling speisen.

OTAs kontern Abwanderungen durch unwiderstehliche Bündelrabatte auf Flüge und Aktivitäten, die direkte Websites nicht im gleichen Umfang anbieten können. White-Label-Widgets ermöglichen es selbst ressourcenschwachen Homestays, sofortige UPI-Zahlungsabwicklungen und verifizierte Gastbewertungen direkt in ihre Mikro-Websites einzubetten. Chatbots, die auf Large-Language-Modellen basieren, bearbeiten mehrsprachige Anfragen und machen direkte Kanäle für Einzelimmobilieneigentümer betrieblich realisierbar. Während das gesamte Drittanbietervolumen weiter steigt, übt die proportionale Verschiebung hin zu eigenen Kanälen Druck auf die OTA-Provisionssätze aus und zwingt diese, Einnahmen durch Werbung und Fintech-Produkte zu diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Ferienwohnungen gestalten das Gastgewerbe neu

Hotels und Resorts machten im Jahr 2025 einen Marktanteil von 47,58 % am Indien Online-Unterkunftsmarkt aus, doch ihr Anteil sinkt schrittweise, da Ferienwohnungen mit einer CAGR von 17,66 % wachsen. Städtische Millennials entscheiden sich für Villen, Bauernhof-Stays und Herrenhäuser, die Privatsphäre, Raum und lokales Flair bieten, das in Kettenunterkünften fehlt. Der Indien Online-Unterkunftsmarktanteil für Hostels erholt sich im Zuge des Rucksacktourismus, wobei Betreiber wie Zostel Schlafsäle mit Co-Working-Bereichen wiedereröffnen. Alternative Unterkünfte – von Glamping-Pods bis hin zu Baumhäusern – nutzen Instagram-taugliches Design, um Premium-Übernachtungspreise trotz bescheidener Ausstattungslisten zu erzielen.

Ketten reagieren mit der Einführung von Soft-Brands, die Boutique-Ästhetik in globale Treueprogramme integrieren und die Grenze zwischen Hotel und Ferienwohnung verwischen. Professionelle Manager bringen standardisierte Haushaltsführung und 24-Stunden-Helplines in Luxusvillen und schließen historische Qualitätslücken. Regulatorische Unklarheiten bestehen weiterhin, da Kommunen mit Sicherheitsvorschriften für Nicht-Hotel-Strukturen ringen; jedoch signalisieren klare Homestay-Richtlinien in Bundesstaaten wie Karnataka regulatorischen Rückenwind. Institutionelle Investoren untersuchen Build-to-Rent-Cluster in Freizeitzonen und erwarten Renditeaufschläge gegenüber traditionellen Gastgewerbeimmobilien. OTAs kuratieren „Collections”-Labels, um Mindestserviceniveaus zu garantieren und Gästebedenken über heterogenes Inventar zu beruhigen.

Geografische Analyse

Westindien, verankert durch Maharashtras Unternehmensmetropole und Goas Freizeitattraktivität, führte 2025 mit einem Anteil von 24,02 % am Indien Online-Unterkunftsmarkt. Die Sättigung in reifen Metropolen treibt Betreiber zur Premiumdifferenzierung, beispielsweise durch wellness-orientierte Boutique-Resorts und kulinarisch ausgerichtete Hotels. Regulatorische Gegenwinde entstehen, da Goa die Registrierung der Kategorie D für Homestays mit weniger als 10 Zimmern vorschreibt und dadurch die Compliance-Kosten erhöht. Südindien folgt dicht dahinter, angetrieben durch Bengalurus technologieaffine Reisende und Keralas ganzjährigen Ökotourismus, wobei Chennais Medizintourismus-Korridore für eine stabile Auslastung unter der Woche sorgen.

Nordindien verbindet die Unternehmensnachfrage aus dem Großraum Delhi NCR mit Freizeitverkehr in Bergstationen, kämpft jedoch mit saisonalen Belastungen der Straßeninfrastruktur während der Sommerpeaks. Zentralindien, einst übersehen, gewinnt an Sichtbarkeit, da Klosterrouten und Tigerreservate verstärkt vermarktet werden. Die Marktgröße des Indien Online-Unterkunftsmarktes im Nordosten, obwohl im Vergleich zum Westen klein, wird mit einer CAGR von 15,89 % steil ansteigen, unterstützt durch von der Weltbank geförderte Straßenausbauten und die Vermarktung von Stammeskulturfestivals. Reise-Influencer spielen eine Rolle bei der Bekanntmachung unerforschter Orte wie dem Ziro Valley und lösen durch Social-Media-gesteuerte Nachfragespitzen aus. Mit der Erweiterung der Flugkapazitäten nach Guwahati und Agartala steigen die durchschnittlichen Tagesraten aufgrund begrenzter Zimmerkapazitäten, was Früheinsteiger belohnt.

Interregionale Preisdisparitäten verringern sich, da die digitale Entdeckung Informationsasymmetrien ausgleicht und Reisende dazu veranlasst, Shillong oder Coorg als Alternativen zu überfüllten Reisezielen zu bewerten. OTA-Dashboards zeigen steigende Suchanfragen nach gemeinschaftsbasierten Ökounterkünften, was auf einen Wandel hin zu nachhaltigkeitsorientierten Reiserouten hindeutet. Staatliche Tourismusbehörden ko-finanzieren nun Influencer-Reisen und beschleunigen die internationale Bekanntheit ohne große Werbebudgets. In der Gesamtbetrachtung dämpft die geografische Diversifizierung die Plattformeinnahmen gegen lokalisierte regulatorische Schocks und wetterbedingte Störungen ab.

Wettbewerbslandschaft

Im Jahr 2024 wurde der indische Online-Reisemarkt weiterhin von den fünf größten Anbietern dominiert, die ein Oligopol bildeten, das dennoch Nischenanbietern Raum für Innovationen lässt. MakeMyTrip und OYO führen weiterhin den Markt an und nutzen starke Netzwerkeffekte, umfangreiche Treueprogramm-Ökosysteme und Marketingbudgets, die weit über die kleinerer Mitbewerber hinausgehen. OYOs Übernahme von G6 Hospitality für USD 525 Millionen im Dezember war ein bedeutender strategischer Schritt, der die nordamerikanische Präsenz ausbaut und die Technologieinfrastruktur verbessert. Gleichzeitig setzt MakeMyTrip verstärkt auf Chatbots in Volkssprachen und KI-gestütztes dynamisches Reisebündelungsangebot, um angesichts steigender digitaler Werbekosten wettbewerbsfähig zu bleiben. Diese Investitionen spiegeln einen Wandel hin zu Plattformintelligenz und lokalisiertem Nutzerengagement wider. Trotz ihrer Marktdominanz finden aufkommende Anbieter Wachstumsraum, indem sie unterversorgte Kundensegmente ansprechen.

Neuzugänge konzentrieren sich auf ultralokal ausgerichtetes Inventar und nachhaltigkeitsorientierte Erlebnisse, um Konfrontationen mit Marktführern zu vermeiden. Diese Plattformen differenzieren sich durch kuratierte Angebote, die lokale Kultur, umweltbewusste Unterkünfte und hyperpersonalisierten Service hervorheben. Indiens Open Network for Digital Commerce (ONDC) führt eine neue Dynamik ein, da seine offenen APIs ermöglichen, Inventar ohne Plattformexklusivität auf mehreren Käufer-Apps zu verteilen. Obwohl ONDCs Potenzial zur Disruption der OTA-Landschaft klar ist, sieht es sich noch mit Herausforderungen in der Frühphase der Einführung konfrontiert. Traditionelle Hotelmarken passen sich ebenfalls an, indem sie in direkte Buchungsplattformen investieren und Treueprogramme überarbeiten, um die Kundenkontrolle zurückzugewinnen. Einige erproben sogar abonnementbasierte Aufenthaltsmodelle, um Wiederholungsbuchungen zu fördern und die Abhängigkeit von OTAs zu reduzieren.

Mit der Reifung der digitalen Infrastruktur steigen die Kapitalanforderungen, insbesondere in Bereichen wie KI, Cybersicherheit und Datenanalyse – mittlerweile als Mindestvoraussetzung statt als Wettbewerbsvorteil betrachtet. Die wachsende Bedrohung durch Cyberbetrug hat Plattformen dazu veranlasst, fortschrittliche Verhaltensanalysen zu implementieren, um verdächtige Buchungsaktivitäten zu erkennen und zu verhindern. Vertrauen und Sicherheit sind zentral für die Aufrechterhaltung der Nutzerloyalität und der Markenintegrität geworden. Gleichzeitig schließen Reiseplattformen tiefere Marketingallianzen mit Fluggesellschaften, Kreditkartenunternehmen und Tourismusbehörden, um einen breiteren Zugang zu Kundendaten und Eigentümerschaft zu erlangen. Angesichts des wachsenden Drucks auf traditionelle Provisionssätze diversifizieren Unternehmen in angrenzende Einnahmequellen wie Werbung, Buy-Now-Pay-Later (BNPL)-Finanzierung und Veranstaltungsticketverkauf. Diese Initiativen helfen, das Umsatzwachstum aufrechtzuerhalten, selbst wenn die Unterkunftsmargen zunehmend unter Druck geraten.

Führende Unternehmen der Indien Online-Unterkunftsbranche

MakeMyTrip

OYO Rooms

Goibibo

Airbnb

Booking.com

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: OYO schließt eine Partnerschaft mit IBS Software, um die iStay-Plattform in seinem globalen Portfolio einzusetzen, einschließlich Motel 6 und Studio 6, und integriert Echtzeit-Content-Management, Preisoptimierung sowie Unternehmensverkaufsfähigkeiten, um die betriebliche Effizienz und Umsatzoptimierung für Hotelinhaber zu verbessern.

- August 2025: OYO kündigt Pläne an, im November 2025 den Draft Red Herring Prospectus einzureichen, mit einem angestrebten IPO-Bewertungsziel von USD 7–8 Milliarden bei etwa dem 25–30-fachen EBITDA, wobei SoftBank mehrere Investmentbanken einbezieht, um die Marktlage für das Börsengang zu sondieren.

- Juni 2025: OYO startet das Super-OYO-Programm, um Plattformhotels zu kennzeichnen, die konsistent hohe Kundenerfahrungen bieten, mit einer Mindestanforderung von 4,0+ Durchschnittsbewertungen und null Check-in-Problemen, mit rund 200+ Immobilien beim Start in ganz Indien und geplanter globaler Expansion.

- Mai 2025: OYO nimmt IPO-Gespräche mit Investmentbanken wieder auf, mit dem Ziel einer Notierung im vierten Quartal zu einer Bewertung von USD 6–7 Milliarden, nach einem geschätzten Nettogewinn von USD 74,60 Millionen (INR 6,20 Milliarden) im Geschäftsjahr 2025 und verbesserten Betriebskennzahlen, die das Investorenvertrauen nach dem früheren Rückzug der Einreichung erneuerten.

Berichtsumfang des Indien Online-Unterkunftsmarktes

Die Online-Buchung von Hotelzimmern ist beliebt, und Reisende können Reservierungen vornehmen, indem sie Online-Sicherheitsmechanismen nutzen, um ihre Privatsphäre und Finanzinformationen zu schützen, während sie Preise und Einrichtungen verschiedener Hotels über mehrere Internet-Reiseagenturen vergleichen.

Der indische Online-Unterkunftsmarkt ist nach Plattformtyp und Buchungsmodustyp segmentiert. Nach Plattformtyp ist der Markt in mobile Anwendungen und Websites unterteilt. Nach Buchungsmodustyp ist der Markt in Drittanbieter-Online-Portale und Direkt-/Captive-Portale unterteilt. Der Bericht liefert Marktgrößen und Prognosen für den indischen Online-Unterkunftsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Mobile Anwendung |

| Website |

| Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale |

| Hotels & Resorts |

| Ferienwohnungen |

| Hostels & Budgetunterkünfte |

| Alternative Unterkünfte (Glamping, Bauernhof-Stays) |

| Nordindien |

| Südindien |

| Ostindien |

| Westindien |

| Zentralindien |

| Nordostindien |

| Nach Plattform | Mobile Anwendung |

| Website | |

| Nach Buchungsmodus | Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale | |

| Nach Immobilientyp | Hotels & Resorts |

| Ferienwohnungen | |

| Hostels & Budgetunterkünfte | |

| Alternative Unterkünfte (Glamping, Bauernhof-Stays) | |

| Nach Geografie | Nordindien |

| Südindien | |

| Ostindien | |

| Westindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Online-Unterkunftsmarkt im Jahr 2026?

Er wird auf USD 9,85 Milliarden geschätzt und soll bis 2031 auf USD 15,94 Milliarden ansteigen.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Sektor wird voraussichtlich eine CAGR von 10,09 % verzeichnen, angetrieben durch mobile Verbreitung und UPI-Zahlungen.

Welcher Plattformtyp dominiert die Buchungen?

Mobile Anwendungen dominieren mit einem Marktanteil von 64,84 % im Jahr 2025 dank erschwinglicher Datentarife und Sprachsuch-Oberflächen.

Warum wachsen Ferienwohnungen schneller als Hotels?

Millennials suchen erlebnisorientierte, private Unterkünfte und treiben Ferienwohnungen bis 2031 mit einer CAGR von 17,66 % an.

Welche Region bietet das stärkste zukünftige Wachstum?

Der Nordosten führt mit einer prognostizierten CAGR von 15,89 % aufgrund neuer Tourismusrouten und Infrastrukturausbaus.

Wie wirken sich Provisionsdrücke auf Immobilieneigentümer aus?

Steigende OTA-Gebühren motivieren Hotels, in direkte Portale zu investieren und das provisionsfreie Modell von ONDC für bessere Margen zu erkunden.

Seite zuletzt aktualisiert am: