VAE-Hospitality-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

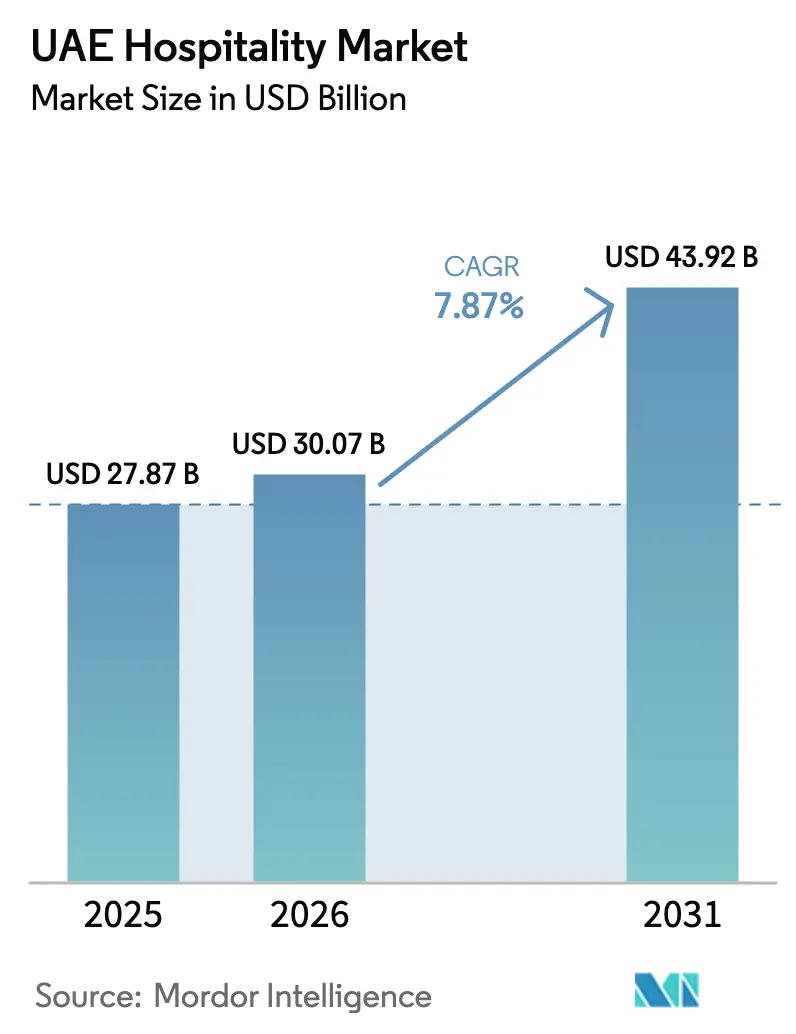

| Marktgröße im Basisjahr (2025) | 27.87 Milliarden US-Dollar |

| Marktgröße (2026) | 30.07 Milliarden US-Dollar |

| Marktgröße (2031) | 43.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VAE-Hospitality-Marktanalyse von Mordor Intelligence

Die Größe des VAE-Hospitality-Marktes wird voraussichtlich von 27,87 Milliarden USD im Jahr 2025 und 30,07 Milliarden USD im Jahr 2026 auf 43,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,87 % zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch politische Initiativen, Nachfragediversifizierung und schnelle Entwicklungszyklen angetrieben, die die betriebliche Effizienz über alle Anlageklassen hinweg verbessern. Die Tourismusstrategie 2031 zielt darauf ab, 40 Millionen Hotelgäste anzuziehen und den Beitrag des Tourismus zum Nicht-Öl-BIP zu steigern, was die strategische Bedeutung des Marktes für nachhaltiges Wachstum unterstreicht. Die Legacyinfrastruktur der Expo City Dubai unterstützt die ganzjährige Nachfrage durch MICE- und gemischt genutzte Entwicklungen und steigert den Premium-ADR an wichtigen Standorten. Die Vertriebskanäle entwickeln sich weiter, wobei OTAs bedeutsam bleiben, während direkte digitale Plattformen wachsen, unterstützt durch Treueprogramme und staatlich geführte Digitalisierung, was die Betreibermarge verbessert. Neue Unterhaltungs- und Integriertes-Resort-Projekte in Ras Al Khaimah fördern längere Aufenthalte und höhere Besucherausgaben und stärken die mittelfristigen Wachstumsaussichten für den VAE-Hospitality-Markt.

Wichtigste Erkenntnisse des Berichts

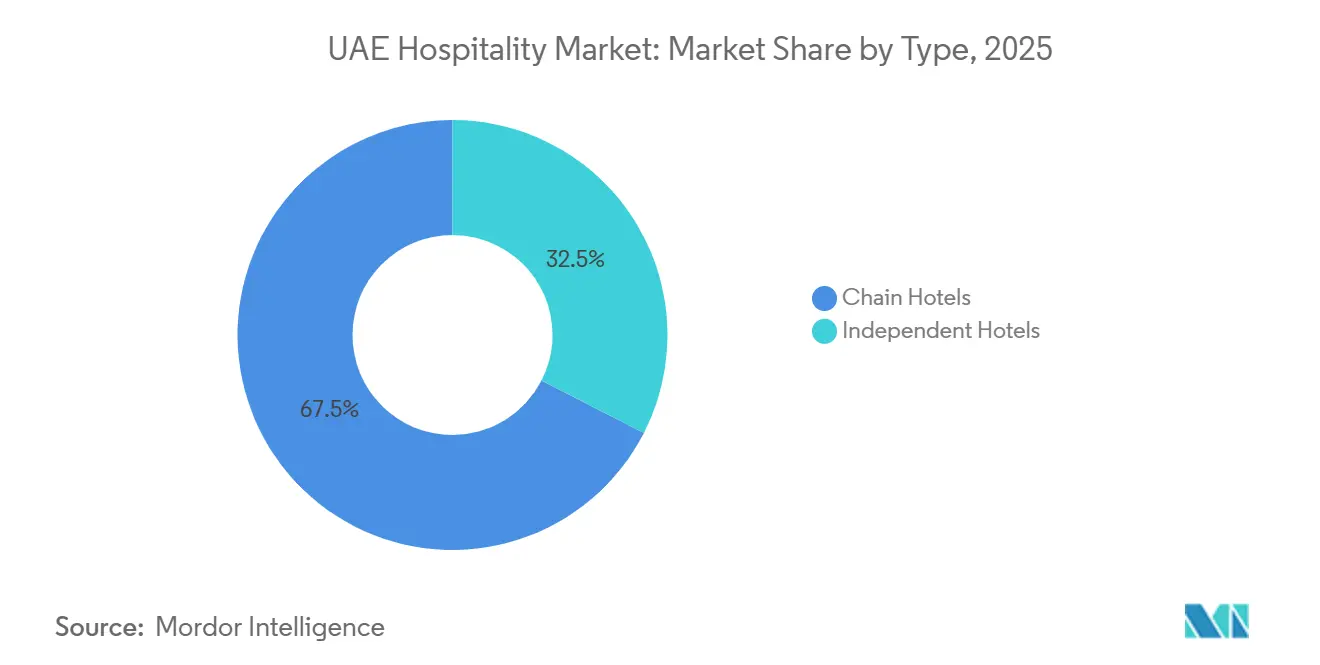

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Marktanteil von 67,47 % am VAE-Hospitality-Markt. Unabhängige Hotels verzeichneten die höchste prognostizierte CAGR von 10,35 % bis 2031.

- Nach Unterkunftsklasse entfielen auf Luxusimmobilien im Jahr 2025 ein Anteil von 43,76 % an der VAE-Hospitality-Marktgröße. Serviced Apartments werden voraussichtlich mit einer CAGR von 11,76 % bis 2031 wachsen.

- Nach Buchungskanal hielten OTAs im Jahr 2025 einen Marktanteil von 51,76 % am VAE-Hospitality-Markt. Direkte digitale Kanäle verzeichneten das schnellste prognostizierte Wachstum mit einer CAGR von 14,48 % bis 2031.

- Nach Geografie erfasste Dubai im Jahr 2025 63,49 % der Zimmerkapazitäten. Ras Al Khaimah wird voraussichtlich das am schnellsten wachsende Emirat mit einer CAGR von 10,85 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

VAE-Hospitality-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismusvision 2031 und Expo-2020-Erbe | +1.8% | Global, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Visa- und Aufenthaltsreformen zur Verlängerung der Aufenthaltsdauer | +1.5% | Global, mit frühen Gewinnen in GCC, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Expansion von Billigfluggesellschaften steigert das Flugangebot | +1.2% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Digital-First-Buchungsverhalten unter GCC-Millennials | +0.9% | National, mit frühen Gewinnen in Dubai, Sharjah, RAK | Kurzfristig (≤ 2 Jahre) |

| Integriertes Resort mit Spiellizenz (Wynn Al Marjan) | +1.3% | National, mit frühen Gewinnen in Ras Al Khaimah | Langfristig (≥ 4 Jahre) |

| Von DET vorgeschriebene KI-Gästeerfahrungsbewertungen | +0.6% | National, Pilotprojekt in Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismusvision 2031 und Expo-2020-Erbe treiben die Zielinfrastruktur voran

Die Tourismusstrategie 2031 der VAE zielt bis 2031 auf 40 Millionen jährliche Hotelgäste ab und konzentriert sich auf Investitionen und Koordination zur Verbesserung der Servicequalität, Diversifizierung der Wirtschaft und Professionalisierung des Hospitality-Marktes. Bundes- und Emiratsprogramme vereinfachen Investorenprozesse und stimmen das Destinationsmarketing ab, verbessern die Auslastungsresilienz und ermöglichen eine langfristige Kapitalplanung. Expo City Dubai nutzt seine Legacyinfrastruktur als permanentes MICE- und gemischt genutztes Viertel, steigert die Auslastung und Ausgaben unter der Woche und stärkt Dubais Attraktivität für Premium- und Geschäftsreisen. Stadtweite Initiativen, einschließlich wirtschaftlicher Transformationsprogramme und erweiterter Verkehrsinfrastruktur, verbessern die Konnektivität und Erlebnisse für ertragsstärkere Segmente. Dieser strategische Rahmen gewährleistet Planungssicherheit für Entwickler und Betreiber, erleichtert den Finanzierungszugang und fördert langfristige Investitionen in innovative Angebote. Diese Maßnahmen zielen darauf ab, die Wettbewerbsfähigkeit des VAE-Hospitality-Marktes zu erhalten und nachhaltiges Wachstum zu unterstützen.

Visa- und Aufenthaltsreformen zur Verlängerung der Aufenthaltsdauer und Verbesserung der Auslastung in der Nebensaison

Laufende Verbesserungen der Visapolitik fügen flexible Besuchsoptionen hinzu, die neue Reisendprofile berücksichtigen und dazu beitragen, Aufenthalte in ruhigeren Perioden zu verlängern, was eine ausgewogene Nachfrage über alle Jahreszeiten hinweg im VAE-Hospitality-Markt unterstützt[2]Bundesbehörde für Identität, Staatsbürgerschaft, Zoll und Hafensicherheit, "Neue Besuchsvisumkategorien und Aktualisierungen," ICP, icp.gov.ae. Das Mehrfacheinreise-Touristenvisum und die vereinfachte Bearbeitung haben die Hürden für Wiederholungsbesucher und Familienreisen gesenkt, was mit den Bemühungen der Betreiber übereinstimmt, preisbewusste und Langzeitgäste im mittleren und oberen Mittelsegment anzuziehen. Der vereinfachte Zugang für Kreuzfahrt- und MICE-Reisende ergänzt Veranstaltungskalender und hilft, Ankünfte gleichmäßig zu verteilen, was die Auslastung unter der Woche und diversifizierte F&B-Einnahmen im VAE-Hospitality-Markt unterstützt. Aufenthaltswege haben auch die Kontinuität für Expatriates und Langzeitfachleute verbessert, was Serviced-Apartment-Formaten zugute kommt und eine breitere Basis von Stammgästen für Treueprogramme schafft. Diese Mischung aus politischen und prozessualen Verbesserungen hilft, die Nachfragevolatilität zu glätten und stärkt die Mittelmarkterweiterung, die den VAE-Hospitality-Markt neu gestaltet.

Digital-First-Buchungsverhalten unter GCC-Millennials beschleunigt direkte Kanäle

Der Vertrieb entwickelt sich weiter, da OTAs der größte Kanal bleiben, während die direkte digitale Buchung schneller wächst, gestützt auf Treueprogramme, eigene Apps und compliance-verknüpfte digitale Identitätsabläufe im VAE-Hospitality-Markt. Dubais Ferienwohnungs- und Hospitality-Lizenzsysteme erfordern die digitale Übermittlung von Gastdaten und Echtzeit-Berichterstattung, was transparente Abläufe unterstützt und digitale Engagement-Standards erhöht, die auf direkte Hotelkanäle überschwappen. Von Behörden eingeführte Analysetools geben Asset-Managern und Betreibern zeitnahe Marktsignale, die helfen, die Preisgestaltung anzupassen, Verdichtungen zu managen und den Inventareinsatz im gesamten VAE-Hospitality-Markt zu koordinieren[3]Dubais Abteilung für Wirtschaft und Tourismus, "Wichtige Initiativen zur Förderung von Dubais Wirtschaft und Tourismus," Dubais Abteilung für Wirtschaft und Tourismus, dubaidet.gov.ae. Direkte Kanäle profitieren, da Treueprogramme Angebote maßschneidern und Nachhaltigkeitsmerkmale kommunizieren, die Firmenkäufer und Freizeitgäste zunehmend in ihre Entscheidungsfindung einbeziehen. Geschäftsreiseplattformen berichten ebenfalls von zunehmendem Interesse an Reiseverlängerungen, die Geschäft und Freizeit verbinden, was mit der Nachfrage nach Langzeitaufenthalten und Serviced Apartments im VAE-Hospitality-Markt übereinstimmt.

Integriertes Resort mit Spiellizenz (Wynn Al Marjan) führt Umsatzdiversifizierung ein

Die Erteilung der ersten kommerziellen Spielstättenbetreiberlizenz des Landes an den Entwickler von Wynn Al Marjan Island markiert ein neues reguliertes Format, das die unterhaltungsgetriebene Nachfrage verbreitert und die Einnahmequellen für Ras Al Khaimah und den weiteren VAE-Hospitality-Markt diversifiziert[4]Wynn Resorts, "Lizenz für Wynn Al Marjan Island," Wynn Resorts, newsroom.wynnresorts.com. Die große Zimmeranzahl und die Ausstattungspipeline des Resorts werden neue Besucherströme verankern, die die Aufenthaltsdauer verlängern und die Erfassung von Premium-ADR in benachbarten Luxus- und Lifestyle-Immobilien im gesamten Emirat unterstützen können. Ergänzende Luxusinvestitionen, einschließlich neuer Markenresorts und Residenzen, helfen, einen kohärenten Destinationsmix zu schaffen, der die Attraktivität von RAK für globale Reisende und hochwertige regionale Segmente steigert. Der kombinierte Effekt ist ein erweitertes adressierbares Publikum, das dem VAE-Hospitality-Markt über traditionelle Strand- und Einkaufsreiserouten hinaus inkrementelle Nachfrage hinzufügt. Wenn regulatorische Rahmenbedingungen reifen und neue Kapazitäten eröffnen, werden Betreiber in der gesamten Region in der Lage sein, gezielte Pakete zu entwickeln, die spielnahe Attraktionen und Veranstaltungen im VAE-Hospitality-Markt nutzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baukosteninflation und Zimmerversorgungspipeline | -1.1% | National, akut in Dubai Business Bay, Palm Jumeirah | Kurzfristig (≤ 2 Jahre) |

| Globales Makroabschwächungsrisiko für wichtige Quellmärkte | -0.7% | Global, konzentriert auf das Engagement in Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme von Kurzzeitvermietungen in den nördlichen Emiraten | -0.5% | National, konzentriert in Sharjah, Ajman | Mittelfristig (2–4 Jahre) |

| COP28-Nachhaltigkeits-Compliance-Kostenbelastung | -0.4% | National, frühe Compliance in Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation und Zimmerversorgungspipeline schaffen lokalisiertes Überangebotrisiko

Inputinflation und strengere Kostenkontrolle erhöhen die Kapitalausgaben für Neubauten und größere Umbauten, was Eröffnungen verzögern oder die Renditen für einige Projekte im VAE-Hospitality-Markt komprimieren kann. Gleichzeitig erhöhen Anforderungen an die Gebäudeperformance im Bereich Nachhaltigkeit die Vorabkosten, die im Laufe der Zeit durch niedrigere Betriebskosten amortisiert werden, was eine sorgfältige Phasierung und Finanzierung erfordert, um gesunde Projektökonomien in angebotsstarken Korridoren aufrechtzuerhalten. Entwicklungspipelines in Dubai bleiben bedeutend und können vorübergehenden ADR-Druck in Teilmärkten erzeugen, in denen sich neue Zimmerkapazitäten konzentrieren, was eine differenzierte Positionierung und gezielte Kanalstrategien zur Ertragssicherung im VAE-Hospitality-Markt erfordert. Behörden pflegen Klassifizierungs- und Genehmigungsverfahren, die eine verantwortungsvolle Phasierung fördern, was dazu beiträgt, Konzentrationsrisiken zu reduzieren, wenn das Nachfragewachstum über Standorte hinweg ungleichmäßig ist. Vor diesem Hintergrund setzen Betreiber auf flexible Personalbesetzung, Energieoptimierung und Preisanalysen, um die Margen im VAE-Hospitality-Markt zu stabilisieren.

COP28-Nachhaltigkeits-Compliance-Kostenbelastung erhöht Kapitalanforderungen

Nachhaltigkeits-Compliance und Leistungsstandards erhöhen den Vorab-Kapitalaufwand und den Programmmanagementbedarf, was den Projektbudgets Druck bereiten kann, wenn nicht neben Einsparungen bei Betriebskosten und Finanzierungsanreizen im VAE-Hospitality-Markt geplant wird. Dubais Grüne Gebäudevorschriften legen Schwellenwerte für Gebäudehülle, HLK und Wassereffizienz fest, die eine sorgfältige Designintegration erfordern, was langfristige Betriebsprofile verbessert, aber Zeitpläne für Design und Inbetriebnahme verlängern kann. Öffentliche Programme ermutigen Hotels, Nachhaltigkeitszertifizierungen zu erwerben, die Firmenkäufer schätzen, was die Ergebnisse bei Ausschreibungen und die Preissetzungsmacht in Segmenten verbessern kann, die ESG-Kriterien im gesamten VAE-Hospitality-Markt priorisieren. Betreiber, die Umbauten mit Energieleistungsverträgen und datengesteuerten Abläufen koordinieren, erzielen schnellere Amortisationszeiten, was hilft, Compliance-Kosten auszugleichen und Margen zu stabilisieren. Diese Anforderungen prägen Investitionsentscheidungen und begünstigen Eigentümer, die Nachhaltigkeit in die Markenpositionierung und das Asset-Management im VAE-Hospitality-Markt integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettendominanz trifft auf Boutique-Aufstieg

Kettenhotels dominierten im Jahr 2025 mit 67,47 % des Marktes, unterstützt durch globale Vertriebssysteme, Treueprogramme und standardisierte Abläufe, die in städtischen und Resort-Standorten effizient skalieren. Große Betreiber erweitern ihr Inventar und diversifizieren ihre Markenportfolios mit neuen Lifestyle- und Upper-Upscale-Immobilien, um die segmentierte Nachfrage in wichtigen Mikromärkten zu bedienen. Markteinführungen und Umwandlungen in stark frequentierten Bereichen verbessern die Netzabdeckung und stärken das Unternehmensengagement sowie eventgetriebene Geschäftsmöglichkeiten. Pipeline-Projekte konzentrieren sich auf Landmark-Entwicklungen, die als Knotenpunkte für Freizeit und MICE (Meetings, Incentives, Konferenzen und Ausstellungen) dienen und sicherstellen, dass Kettenhotels zentral für Stadtnarrative bleiben. Eigentümer-Betreiber nutzen Markenstandards und zentralisierte Beschaffung, um Margen zu erhalten und gleichzeitig Erlebnisse an lokale Präferenzen anzupassen.

Unabhängige und aufkommende Hospitality-Konzepte werden voraussichtlich bis 2031 mit einer CAGR von 10,35 % wachsen, angetrieben durch erlebnisorientierte Positionierung, flexible Raumnutzung und lokale Partnerschaften, die Gästeerlebnisse in Stadtvierteln und Resort-Gebieten verbessern. Boutique- und Lifestyle-Immobilien betonen einzigartige Identitäten durch Design, F&B-Angebote, Wellness-Initiativen und Kunstkooperationen, die jüngere und Wiederholungsreisende ansprechen. Regionale Entwickler und Eigentümer-Betreiber tragen bei, indem sie kuratierte Luxus- und Premium-Lifestyle-Immobilien einführen, Destinationsnarrative stärken und Wertschöpfung fördern. Lizenzierungs- und Klassifizierungsrahmen schaffen transparente Standards und fördern gleichzeitig Innovationen in der Serviceerbringung, was nachhaltiges Wachstum für sowohl Marken- als auch unabhängige Betreiber fördert. Diese doppelschrittige Struktur erhält die Wettbewerbsdynamik aufrecht, kommt Gästen zugute und verbessert die betriebliche Disziplin in der gesamten VAE-Hospitality-Branche.

Nach Unterkunftsklasse: Luxusführerschaft inmitten des Serviced-Apartment-Aufschwungs

Luxusimmobilien hielten im Jahr 2025 einen Anteil von 43,76 % an der VAE-Hospitality-Marktgröße, unterstützt durch Investitionen in Flaggschiffhotels und Markenresidenzen. Diese Projekte verbessern hochwertige Optionen und globale Bekanntheit. Entwicklungen in Küsten- und Stadtgebieten steigern die Attraktivität der Destination und ermöglichen es Betreibern, sich auf Kultur, Gastronomie und Wellness zu konzentrieren. Premium-Ergänzungen in Abu Dhabi und Ras Al Khaimah diversifizieren den Luxusmarkt über Dubais Hauptzonen hinaus. Der Schwerpunkt auf Design, Nachhaltigkeit und einzigartigen Erlebnissen stärkt die Preissetzungsmacht und fördert Wiederholungsbesuche, was den langfristigen Wert des erstklassigen Inventars sichert. Die Luxuspipeline unterstützt auch eventgetriebene Kalender und kuratierte Reiseerlebnisse und hält das Segment zentral für den VAE-Hospitality-Markt.

Serviced Apartments werden voraussichtlich bis 2031 mit einer CAGR von 11,76 % wachsen, angetrieben durch die Nachfrage von Freizeitreisenden, Familien und Langzeitfachleuten, die geräumige Unterkünfte mit Küchen und flexiblen Dienstleistungen suchen. Betreiber nutzen dieses Format, um kostenbewusste Langzeitgäste anzuziehen und Unternehmensumzüge zu unterstützen, was die Saisonalität reduziert und die Auslastungsraten verbessert. Digitale Plattformen steigern die Attraktivität der Kategorie durch gebündelte Mehrwerte wie Co-Working-Zugang und Langzeitaufenthaltspakete, die auf Unternehmensreiserichtlinien abgestimmt sind. Mittel- und obere Mittelmarken erweitern Gemeinschaftsbereiche und Fitnesseinrichtungen, um jüngere Reisende anzuziehen, die längere Freizeitaufenthalte planen. Dieses Gleichgewicht zwischen Luxusimmobilien und Serviced Apartments bietet ein umfassendes Unterkunftsportfolio, das den vielfältigen Reisendenbedürfnissen im VAE-Hospitality-Markt gerecht wird.

Nach Buchungskanal: OTA-Vorherrschaft durch direkte digitale Dynamik herausgefordert

OTAs spielen eine bedeutende Rolle im VAE-Hospitality-Markt und machten im Jahr 2025 51,76 % der Buchungen aus. Sie sind entscheidend für die Entdeckung und den Preisvergleich, während treueprogrammgestützte direkte Kanäle an Bedeutung gewinnen, da Betreiber die Preisintegrität und die App-basierte Bequemlichkeit verbessern. Direkte Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 14,48 % wachsen, angetrieben durch Treuevorzüge und nachhaltigkeitsorientierte Kommunikation, die Firmen- und Freizeitkäufer ansprechen. Dubais digitale Lizenzierungs- und Gastidentitätsrahmen optimieren Online-Workflows, erhöhen das Vertrauen in direkte Transaktionen und beschleunigen Check-in und Berichterstattung. Metasuchplattformen und Markenkampagnen ergänzen die OTA-Distribution, indem sie die Reichweite erweitern und Konversionen zu eigenen Kanälen durch Bestpreisgarantien fördern. Ein ausgewogener Kanalmix wird voraussichtlich die Akquisitionskosten stabilisieren und die Treueprogrammökonomie im Laufe der Zeit verbessern.

Großhandels-, Unternehmens- und MICE-Vereinbarungen sind entscheidend für die Aufrechterhaltung der Auslastung unter der Woche und der Gruppennachfrage. Eventgetriebene Destinationen nutzen Rahmenvereinbarungen und Integriertes-Resort-Funktionen, um größere Buchungsblöcke zu sichern. Hotels mit transparenten Nachhaltigkeitsnachweisen und flexiblen Konditionen verzeichnen höhere Konversionsraten, da Reisemanager Wert und Nachhaltigkeit priorisieren. Treueprogrammverknüpfte Direktangebote und OTA-Sichtbarkeit bleiben wesentlich, wobei Betreiber Aktionen nach Saison und Teilmarkt zeitlich abstimmen, um den Kanalmix zu optimieren. Verbesserter Datenzugang stärkt die Rolle der Analytik und ermöglicht es Betreibern, Preisdisziplin aufrechtzuerhalten und auf Veränderungen in den Quellmarktbedingungen zu reagieren. Diese Strategien unterstützen eine gesündere Kanalökonomie in der gesamten VAE-Hospitality-Branche.

Geografische Analyse

Dubai hielt im Jahr 2025 63,49 % der nationalen Zimmerkapazitäten, unterstützt durch Investitionen in Destinationsanlagen und vielfältige Angebote über alle Preisklassen hinweg im VAE-Hospitality-Markt. Verbesserte digitale Dienste und Tourismusanalysen optimieren Preisgestaltung und Marktmix und ermöglichen schnellere Reaktionen auf Marktsignale. Das ganzjährige MICE- und Gemeinschaftsprogramm der Expo City Dubai steigert die Nachfrage unter der Woche und die Erfassung von Premium-Preisen für nahegelegene Hotels. Klare Lizenzierungsrahmen gewährleisten Vertrauen in neue Eröffnungen und die Neupositionierung von Anlagen und erhalten eine frische und diversifizierte Attraktivität für globale Reisende. Dubais datengesteuerter Ansatz betont Qualitäts- und Nachhaltigkeitsverbesserungen.

Abu Dhabi diversifiziert sein Hospitality-Portfolio mit Kulturinstitutionen, Unterhaltungsvierteln und Transformationen integrierter Resorts, die sowohl Freizeit- als auch Unternehmensanforderungen gerecht werden. Die Ausrichtung globaler Veranstaltungen und die Erweiterung des Premium-Inventars ergänzen Dubais Maßstab und Dienstleistungen. Der Etihad-Rail-Personenverkehr verbessert den innerstaatlichen VAE-Reiseverkehr, verbindet Kultur- und Freizeitzentren und verbessert den Hotelzugang in Spitzenzeiten. Diese Entwicklungen stabilisieren die Auslastung und ziehen Besucher zu Mehremirat-Reiserouten an.

Ras Al Khaimah führt das Wachstum mit einer prognostizierten CAGR von 10,85 % bis 2031 an, angetrieben durch die Entwicklung von Wynn Al Marjan Island und Luxusangebote, die Unterhaltungs- und Wellnessoptionen verbessern. Pipeline-Projekte globaler Marken stärken das Investorenvertrauen und die Sichtbarkeit bei Reisenden. Ajman erweitert seine küstennahen Premium-Angebote mit einem Four Seasons Resort und ergänzt Dubais Freizeitströme. Sharjah und Fujairah konzentrieren sich auf kulturelle und naturorientierte Identitäten und fördern Wiederholungsbesuche und längere Aufenthalte. Diese diversifizierten Profile reduzieren den Wettbewerb und ermöglichen gezielte Ansätze für Quellmärkte.

Wettbewerbslandschaft

Der Wettbewerb im VAE-Hospitality-Markt umfasst globale Ketten, regionale Gruppen und erlebnisorientierte Konzepte, die sich auf Design, Programmgestaltung und Standort konzentrieren, um vielfältige Reisendensegmente anzusprechen. Globale Betreiber investieren in Flaggschiffimmobilien und Umwandlungen, um Portfolios aufzufrischen und Cross-Selling-Möglichkeiten zu verbessern. Regionale Entwickler nutzen gemischt genutzte Ökosysteme, die Einzelhandel und Attraktionen integrieren, um das Gästeengagement zu steigern. Unterhaltungsorientierte Formate in Ras Al Khaimah (RAK) führen einzigartige Einnahmequellen ein, erweitern das Tourismusangebot und fördern Markenkooperationen. Behörden betonen Qualität, Nachhaltigkeit und datengesteuerte Leistung, um ein wettbewerbsfähiges Umfeld zu gewährleisten, das auf Gästeerfahrung und langfristigen Wert ausgerichtet ist.

Strategische Initiativen spiegeln Markenerweiterung, Entwicklungen integrierter Resorts und Landmark-Eröffnungen wider und unterstreichen das Vertrauen in das Marktwachstum. IHGs Partnerschaft mit Aldar integriert sechs Hotels auf Yas Island und verbessert Abu Dhabis Resort-Angebote und MICE-Kapazitäten. Marriotts Umwandlung der Luxury Collection in RAK stärkt seine hochwertige Präsenz in einem wachsenden Emirat. Hiltons neue Markteinführungen in Dubai diversifizieren Lifestyle-Angebote und erweitern die Abdeckung in Geschäftsvierteln.

Großmaßstäbliche Entwicklungen wie Ciel Dubai Marina demonstrieren die Nachfrage nach ikonischen Immobilien, die Maßstäbe in Ingenieurwesen und Gästeerfahrung setzen. Four Seasons' neue Immobilien in Ajman und RAK erweitern den Luxus-Fußabdruck über Dubai hinaus. Minor Hotels' Resort in Sharjah verbessert kulturelle und wellnessorientierte Angebote und ergänzt den vielfältigen Produktmix der Region. Emaars integrierte Asset-Strategien stimmen Hospitality mit Einzelhandel und Attraktionen ab und stärken Ökosystemvorteile an wichtigen VAE-Standorten.

Führende Unternehmen der VAE-Hospitality-Branche

Marriott International

Accor

Hilton Worldwide

IHG Hotels & Resorts

Rotana Hotels

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Das weltweit höchste Hotel, Ciel Dubai Marina (377 Meter), wurde im November 2025 als Teil von IHGs Vignette Collection eröffnet. Entwickelt von The First Group, bietet es 1.004 Zimmer, ein einzigartiges architektonisches Design und einen hohen Infinity-Pool und schloss seine letzten Phasen wie geplant ab.

- April 2025: Four Seasons plant, ein Strandresort in Al Zorah zu verwalten und es als Four Seasons Resort Ajman at Al Zorah umzubenennen. Das Resort, das 2026 eröffnen soll, wird vor dem Neustart Verbesserungen an Spa, Fitnesseinrichtungen und Speisemöglichkeiten erfahren.

- März 2025: Marriott International und Abu Dhabi National Hotels haben eine Partnerschaft geschlossen, um die Marke The Luxury Collection nach Ras Al Khaimah zu bringen. Das Projekt beinhaltet die Umwandlung einer Immobilie auf Al Marjan Island, wobei die Fertigstellung bis Ende 2026 erwartet wird.

Berichtsumfang des VAE-Hospitality-Marktes

Der VAE-Hospitality-Markt bezieht sich auf die organisierte Unterkunfts- und Tourismusdienstleistungsbranche in den sieben Emiraten und umfasst Hotels, Resorts, Serviced Apartments und verwandte Einrichtungen, die sowohl internationale als auch inländische Reisende bedienen. Der Markt wird durch Dubais Maßstab und diversifizierte Angebote, Abu Dhabis kulturelle und unternehmerische Positionierung sowie Ras Al Khaimahs schnell wachsende Luxuspipeline angetrieben, unterstützt durch staatliche Initiativen wie die Tourismusvision 2031, Visareformen und Infrastrukturverbesserungen. Verbessertes Digital-First-Buchungsverhalten, die Expansion von Billigfluggesellschaften und Nachhaltigkeitsmandate prägen weiterhin Nachfrage- und Investitionsstrategien.

Der Markt ist nach Typ, Unterkunftsklasse, Buchungskanal und geografischer Region segmentiert. Nach Typ umfasst er Kettenhotels und unabhängige Hotels, was Unterschiede in der Markenverteilung, treueprogrammgetriebener Expansion und Asset-Light-Strategien widerspiegelt. Nach Unterkunftsklasse ist der Markt in Luxus, Mittel- und Obere Mittelklasse, Budget und Economy sowie Serviced Apartments unterteilt, die jeweils unterschiedliche Reisendensegmente und Preisstufen bedienen. Nach Buchungskanal umfasst der Markt direkte digitale Plattformen, Online-Reisebüros (OTAs), Unternehmens-/MICE-Buchungen sowie Großhandels- oder traditionelle Agenten, was die sich entwickelnde Vertriebslandschaft und Akquisitionskosten hervorhebt. Nach geografischer Region ist der Markt in Dubai, Abu Dhabi, Sharjah, Ras Al Khaimah, Ajman, Fujairah und Umm Al Quwain segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für gepolsterte Möbel in Werten (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obere Mittelklasse |

| Budget und Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmen / MICE |

| Großhandel und traditionelle Agenten |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Ajman |

| Fujairah |

| Umm Al Quwain |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Obere Mittelklasse | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Unternehmen / MICE | |

| Großhandel und traditionelle Agenten | |

| Nach geografischer Region | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Ajman | |

| Fujairah | |

| Umm Al Quwain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VAE-Hospitality-Markt heute und wie schnell wächst er?

Die Größe des VAE-Hospitality-Marktes beträgt im Jahr 2026 30,07 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,87 % einen Wert von 43,92 Milliarden USD erreichen, unterstützt durch die Umsetzung der nationalen Tourismusstrategie und Destinationsinvestitionen.

Welche Segmente führen das Wachstum im VAE-Hospitality-Markt bis 2031 an?

Serviced Apartments sind die am schnellsten wachsende Unterkunftsklasse mit einer prognostizierten CAGR von 11,76 %, während direkte digitale Kanäle das Vertriebswachstum mit einer prognostizierten CAGR von 14,48 % bis 2031 anführen.

Welches Emirat trägt die meisten Zimmerkapazitäten zum VAE-Hospitality-Markt bei?

Dubai macht im Jahr 2025 63,49 % der nationalen Zimmerkapazitäten aus, was seinen Status als globaler Knotenpunkt, seinen diversifizierten Produktmix und seine anhaltende Pipeline-Dynamik widerspiegelt.

Wie beeinflussen politische Veränderungen den Ausblick des VAE-Hospitality-Marktes?

Die Tourismusstrategie 2031 zielt bis 2031 auf 40 Millionen Hotelgäste ab, und Visareformen verbessern die Reiseflexibilität, was zusammen die adressierbare Basis erweitert und die Nachfrage über alle Jahreszeiten hinweg stabilisiert.

Welche neuen Entwicklungen könnten die Nachfrage im VAE-Hospitality-Markt neu gestalten?

Das integrierte Resort in der Entwicklung auf Wynn Al Marjan Island in Ras Al Khaimah und mehrere Luxuseröffnungen in Ajman und RAK werden das Unterhaltungs- und Premium-Angebot diversifizieren.

Wie wirken sich Nachhaltigkeitsanforderungen auf Hotelinvestitionen in den VAE aus?

Grüne Gebäudevorschriften und Zertifizierungsprogramme erhöhen den Vorab-Kapitalaufwand, verbessern aber die Lebenszykluskosten und die Attraktivität für Firmenkäufer und unterstützen die langfristige Asset-Performance.

Seite zuletzt aktualisiert am: