Rumänien Gastgewerbe-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

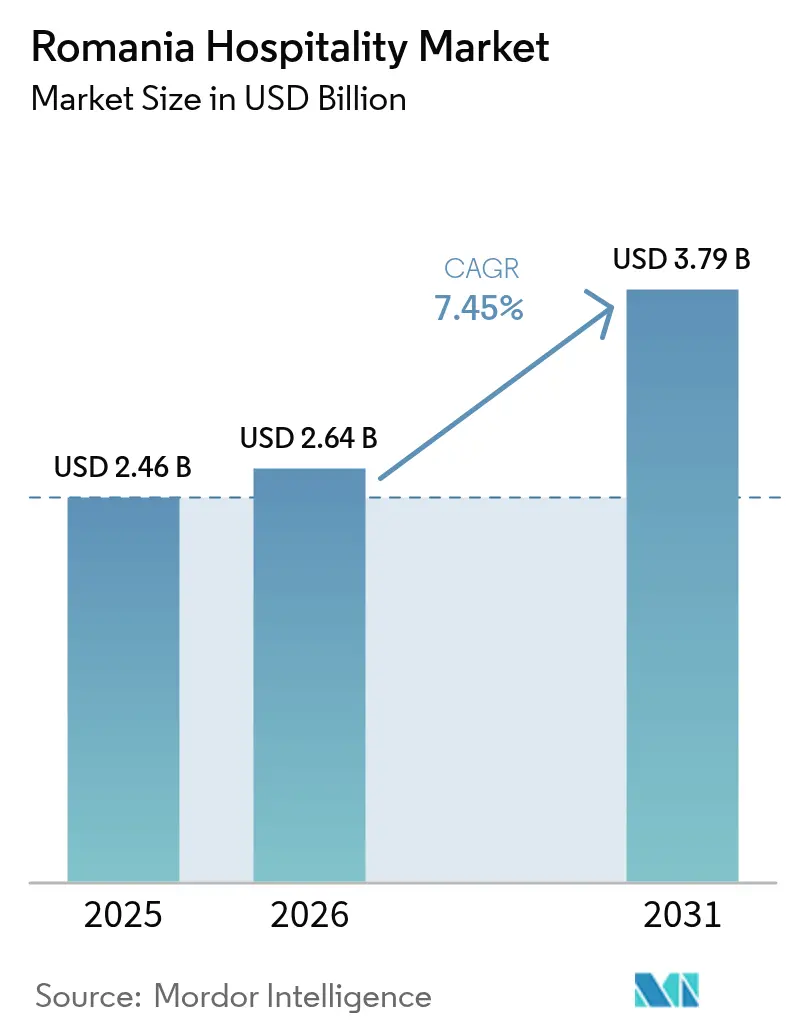

| Marktgröße im Basisjahr (2025) | 2.46 Milliarden US-Dollar |

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

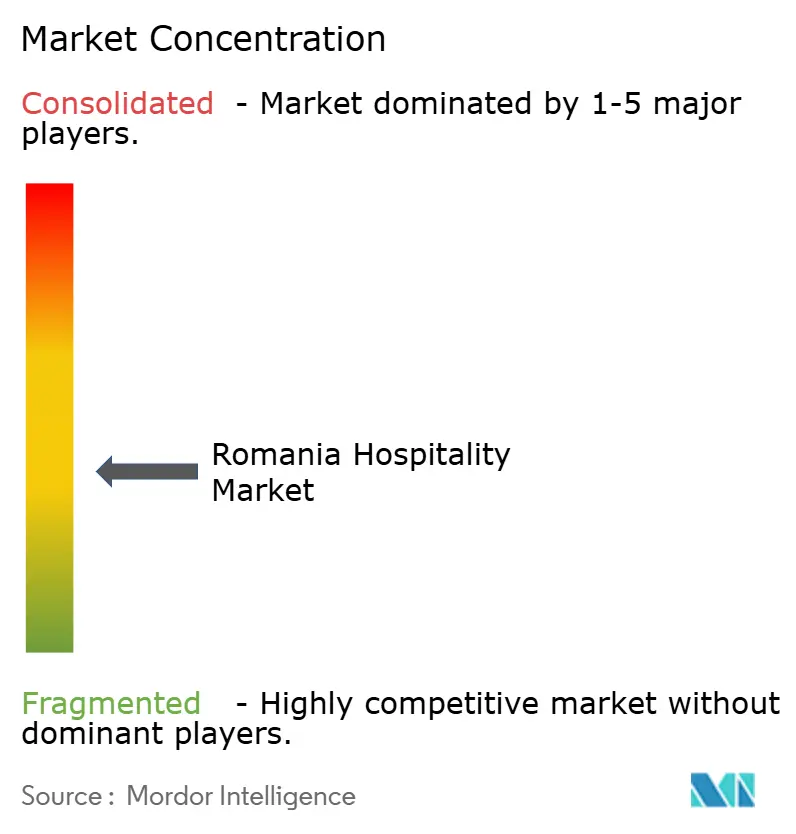

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rumänien Gastgewerbe-Markt Analyse von Mordor Intelligence

Die Größe des rumänischen Gastgewerbe-Marktes wird voraussichtlich von 2,46 Milliarden USD im Jahr 2025 auf 2,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 7,45 % über den Zeitraum 2026–2031 einen Wert von 3,79 Milliarden USD erreichen. Durch das Schengen-System gewonnene Konnektivitätsvorteile treiben die Expansion voran, gestützt durch anhaltende inländische Freizeitnachfrage, Fördermittel für den ländlichen Tourismus und eine rasche digitale Durchdringung. Internationale Ketten verfolgen aggressive Expansionspipelines, während unabhängige Betreiber lokale Berührungspunkte nutzen, um die Marktbreite zu erhalten. Das Interesse der Verbraucher an erstklassigen Ski- und Wellnesserlebnissen sowie durch die EU finanzierte Infrastruktur erweitern die Saisonfenster und steigern die durchschnittlichen Tagesraten. Anhaltende Arbeitskräftemangel und überholte Genehmigungshürden dämpfen das Wachstum, beschleunigen jedoch gleichzeitig die Automatisierung und die Rekrutierung ausländischer Fachkräfte, was die Betriebsmodelle im gesamten rumänischen Gastgewerbe-Markt neu gestaltet.

Wichtigste Erkenntnisse des Berichts

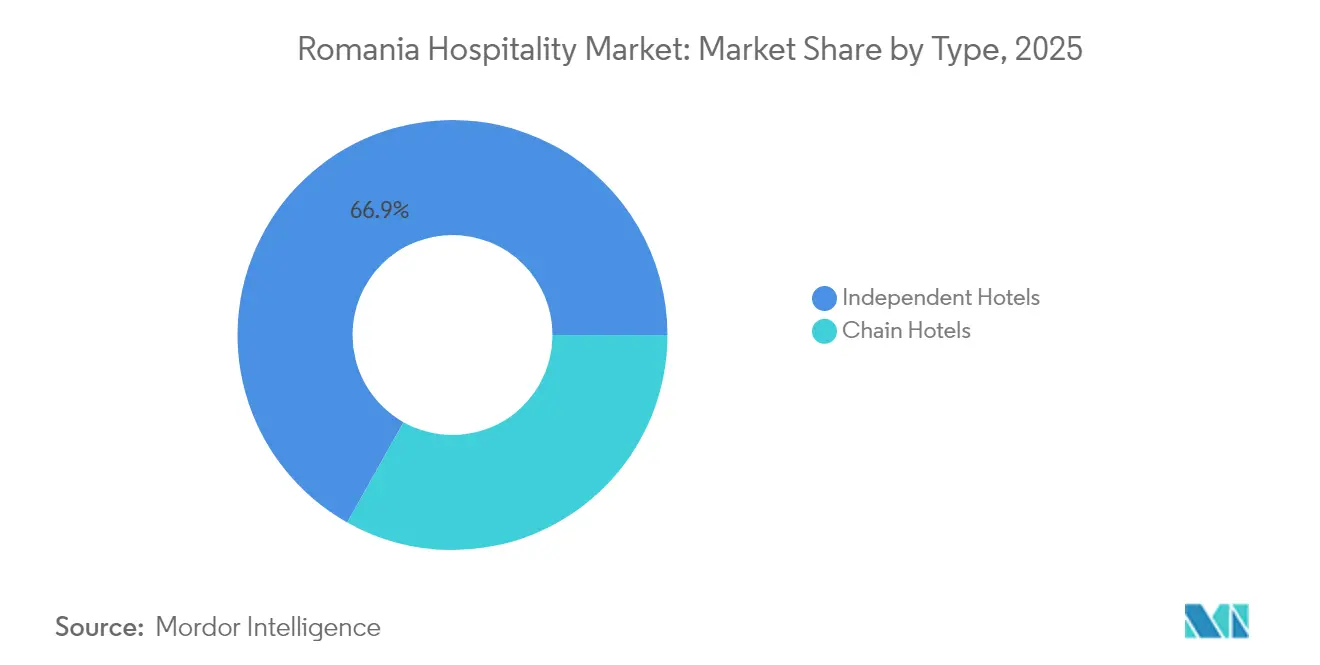

- Nach Typ führten Unabhängige Hotels im Jahr 2025 mit einem Marktanteil von 66,85 % im rumänischen Gastgewerbe-Markt, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 10,78 % expandieren werden.

- Nach Hotelkategorie hielten Mittelklassehotels im Jahr 2025 einen Anteil von 41,92 % an der Größe des rumänischen Gastgewerbe-Marktes, während das Segment Gehobene & Luxushotels bis 2031 mit einer CAGR von 10,28 % wachsen wird.

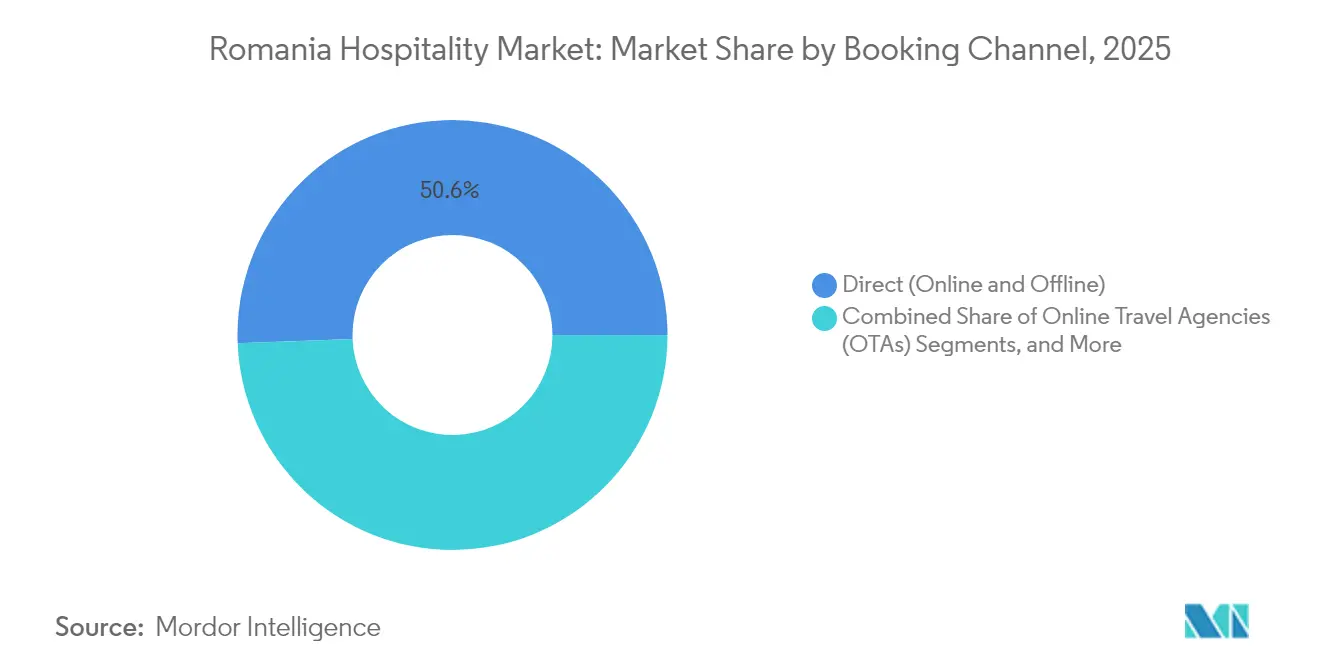

- Nach Buchungskanal hielten Direktbuchungen im Jahr 2025 einen Anteil von 50,62 % am rumänischen Gastgewerbe-Markt; Online-Reisebüros verzeichnen den stärksten Zuwachs mit einer CAGR von 11,62 % bis 2031.

- Nach Gästeherkunft entfielen im Jahr 2025 81,74 % der Übernachtungen im rumänischen Gastgewerbe-Markt auf inländische Reisende; Internationale Ankünfte beschleunigen sich mit einer CAGR von 11,28 %.

- Nach Region erfasste Bukarest-Ilfov im Jahr 2025 einen Marktanteil von 36,95 % im rumänischen Gastgewerbe-Markt, während die Region Nord-Ost bis 2031 mit einer CAGR von 10,34 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im rumänischen Gastgewerbe-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erholung der steigenden Touristenankünfte | +1.8% | Landesweit, mit Konzentration in Bukarest, Constanța, Brașov | Kurzfristig (≤ 2 Jahre) |

| Anstieg des inländischen Freizeitreiseverkehrs nach COVID | +1.5% | Landesweit, insbesondere ländliche und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung von OTAs und digitalen Zahlungsmitteln | +1.2% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Programme für ländlichen Tourismus und Agrotourismus | +0.9% | Ländliche Regionen, Nord-Ost, Zentrum, Maramureș | Langfristig (≥ 4 Jahre) |

| Teilweise Schengen-Beitritte steigern die Konnektivität | +1.4% | Landesweit, mit unmittelbarer Auswirkung auf Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Hochwertige Skiresort-Pipeline im Karpatengebirge | +0.8% | Karpatenregionen, Brașov, Maramureș | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der steigenden Touristenankünfte

Die Besucherzahlen übertrafen die Werte vor COVID, mit 14,26 Millionen Ankünften im Jahr 2024 – einem Anstieg von 4,5 % gegenüber dem Vorjahr –, wobei Deutschland, Italien und Israel als wichtigste Quellmärkte hervorgingen, während inländische Reisende 83,3 % des Gesamtverkehrs ausmachten. Die Übernachtungszahlen erreichten 30,2 Millionen, was auf längere Aufenthaltszeiten hinweist, die die Einnahmekontinuität im gesamten rumänischen Gastgewerbe-Markt stützen. Die Erholung ermöglicht es Betrieben, ihre internationale Gästemischung zu diversifizieren und sich gegen Nachfrageschocks abzusichern, die von konkurrierenden Destinationen mit geopolitischen oder Kapazitätsbeschränkungen ausgehen.

Anstieg des inländischen Freizeitreiseverkehrs nach COVID

Rumänische Einwohner erzeugten im Jahr 2024 83,7 % der Übernachtungen, was regional verteilte Zimmernachfrage ankurbelte und einen Anstieg des ländlichen Unterkunftsangebots in der Bukowina allein um 200 % veranlasste. Nationale Kampagnen zur Förderung lokaler Gastronomie und kulturellen Erbes vertiefen die Kundenbindung und unterstützen die Flexibilität des Ertragsmanagements, was die Basisauslastung im gesamten rumänischen Gastgewerbe-Markt stabilisiert.

Rasche Durchdringung von OTAs und digitalen Zahlungsmitteln

Die staatliche Zuweisung von 4,1 Milliarden USD im Rahmen des Nationalen Aufbau- und Resilienzplans katalysierte den Glasfaserausbau und die bargeldlose Infrastruktur, was es OTAs ermöglichte, Buchungen mit einer CAGR von 12,03 % zu steigern, während direkte digitale Kanäle KI-Concierges einsetzen, um die Konversionsraten zu steigern [1]Quelle: Mitarbeiterbericht, „Digitalisierungsmittel im Rahmen des Nationalen Aufbau- und Resilienzplans,” US-Handelsministerium, commerce.gov. . Einheimische Plattformen wie Szallas erfassen regionale Zahlungspräferenzen und unterstreichen den Wettbewerbsdruck zur Zahlungslokalisierung im rumänischen Gastgewerbe-Markt.

EU-finanzierte Programme für ländlichen Tourismus und Agrotourismus

Zuschüsse aus der Gemeinsamen Agrarpolitik haben Tausende von Landwirtschaftsbetrieben in Gästehäuser umgewandelt, ländliche Einkommen diversifiziert und regionale Architektur erhalten; aktuelle Zuweisungen umfassen 50 Millionen EUR für die Skiinfrastruktur in Borșa. Solche Projekte verlängern die saisonale Attraktivität und lenken den Besucherstrom von überfüllten städtischen Knotenpunkten in hochpreisige ländliche Nischen des rumänischen Gastgewerbe-Marktes.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation | -1.6% | Landesweit, besonders ausgeprägt in städtischen Tourismusgebieten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Genehmigungs- und Zonenregulierungen | -0.8% | Städtische Zentren, insbesondere Bukarest | Mittelfristig (2–4 Jahre) |

| Veraltete Verkehrsinfrastruktur außerhalb der wichtigsten Knotenpunkte | -0.7% | Ländliche und Sekundärregionen, ausgenommen Bukarest-Ilfov | Langfristig (≥ 4 Jahre) |

| Exposition gegenüber volatilen Energiekosten | -0.6% | Landesweit, mit stärkerer Auswirkung auf energieintensive Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation

Landesweite Arbeitskräftelücken von 20–25 %, die in Spitzendestinationen auf 50 % ansteigen, zwingen Betreiber, südasiatische Arbeitskräfte zu Monatslöhnen von 4.500–5.000 Lei (950–1.050 USD) einzustellen, was die Bruttogewinnmargen im gesamten rumänischen Gastgewerbe-Markt schmälert. Steigende Personalkosten beschleunigen das Interesse an Automatisierung und mehrsprachigen Selbstbedienungslösungen, doch Einarbeitungs- und kulturelle Anpassungskosten bleiben erheblich.

Komplexe Genehmigungs- und Zonenregulierungen

Obwohl die Notstandsverordnung 31/2025 30-Tage-Fristen für Stadtplanungsgenehmigungen festlegt, schaffen überschneidende sanitäre, energetische und denkmalpflegerische Anforderungen nach wie vor unvorhersehbare Zeitpläne und Kapitalaufwandsüberschreitungen, die Greenfield-Projekte im rumänischen Gastgewerbe-Markt abschrecken [2]Quelle: Regierung Rumäniens, „Notstandsverordnung Nr. 31/2025 über Stadtplanung und Baugenehmigungen,” legislatie.just.ro. . Häufige Regeländerungen ohne Einbeziehung der Interessengruppen erhöhen das wahrgenommene regulatorische Risiko für ausländische Investoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels halten das Volumen, während Ketten das Tempo steigern

Unabhängige Hotels hielten im Jahr 2025 einen Marktanteil von 66,85 % im rumänischen Gastgewerbe-Markt, was die fragmentierten Wurzeln des Sektors und den Wunsch der Gäste nach lokalem Charakter widerspiegelt. Diese Betreiber halten die Kosten niedrig und passen Erlebnisse an regionale Geschmäcker an, was ihnen hilft, Margen zu schützen, auch wenn die Löhne steigen. Kettenhotels, obwohl heute noch kleiner im Umfang, fügen Kapazitäten mit einer CAGR von 10,78 % bis 2031 hinzu, getragen von der Zugkraft der Treueprogramme und dem leichteren Zugang zu Investitionskapital. Ihre Expansion ist am sichtbarsten in Bukarest, Brașov und entlang der Schwarzmeerküste, wo globale Marken attraktive Standorte vor dem erwarteten Nachfrageanstieg durch den Schengen-getriebenen Tourismus sichern wollen.

Die beiden Gruppen überschneiden sich zunehmend in den Gästeerwartungen. Unabhängige Hotels rüsten technologisch auf, führen Cloud-basierte Property-Management-Systeme ein und streben Soft-Brand-Zugehörigkeiten an, um in globalen Distributionssystemen sichtbar zu bleiben. Ketten hingegen integrieren rumänische Designelemente und Farm-to-Table-Menüs, um dem Eindruck von Eintönigkeit entgegenzuwirken. Fusionen und Übernahmen werden zunehmend diskutiert; leistungsstarke Familienhotels werden zu Übernahmezielen für Gruppen, die lokales Know-how benötigen. Langfristig wird der Markt voraussichtlich eine schrittweise Konsolidierung erleben, während ein diversifizierter Eigentümermix bestehen bleibt und die Preisgestaltung im rumänischen Gastgewerbe-Markt vielfältig hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Hotelkategorie: Mittelklasse-Dominanz trifft auf das Aufholen des Luxussegments

Mittelklassehotels repräsentierten im Jahr 2025 41,92 % des rumänischen Gastgewerbe-Marktes, gestützt durch inländische Geschäftsreisen und Freizeitaufenthalte mittlerer Einkommensschichten, die zuverlässigen Service Annehmlichkeiten vorziehen, die sie möglicherweise nicht nutzen. Stabile Konferenzanfrage in Bukarest und Städten zweiter Ordnung stützt zudem die Wochentagsauslastung in diesem Segment. Gehobene und Luxusimmobilien verzeichnen den stärksten Zuwachs mit einer CAGR von 10,28 %, beschleunigt durch Projekte wie das 70 Millionen EUR Kempinski Poiana Brașov und das renovierte InterContinental Athénée Palace Bukarest. Steigende verfügbare Einkommen und eine stärkere inländische Elite, die nun bevorzugt lokal ausgibt, treiben diesen Schwenk zum Premiumsegment voran.

Luxusentwickler betonen größere Wellnessbereiche, Dachrestaurants und Markenresidenzen, die ganzjährige Einnahmen generieren. Betreiber bündeln zudem Kulturtouren und Weinbergsbesuche, um Aufenthalte über Wochenend-Skiausflüge oder Städtereisen hinaus zu verlängern. Dieser Wandel übt Druck auf Mittelklasse-Eigentümer aus, Zimmer zu renovieren, Co-Working-Bereiche hinzuzufügen und Gastronomiekonzepte zu verfeinern, um Marktanteile zu halten. Budget- und Wirtschaftlichkeitshotels bleiben widerstandsfähig, indem sie preissensible Gruppen und Sportmannschaften ansprechen, spüren jedoch Kostendruck durch höhere Betriebskosten und Personalaufwand. Alle Kategorien profitieren, wenn der Schengen-Beitritt den Nachfragetrichter erweitert, doch jede muss ihr Wertversprechen verfeinern, um ihren Anteil am rumänischen Gastgewerbe-Markt zu sichern.

Nach Buchungskanal: Direktvertrieb führt, während OTA-Dynamik zunimmt

Direkte Kanäle – Hotelwebseiten, Walk-ins und Callcenter – hielten im Jahr 2025 50,62 % der Buchungen, da Betreiber auf exklusive Mitgliederpreise und digitale Concierge-Chats setzten, die Fragen vor der Ankunft erleichtern. Rumänische Gäste bevorzugen häufig den direkten Kontakt, um personalisierte Extras wie späten Check-out oder Veranstaltungstickets zu sichern. Hotels balancieren nun auf einem schmalen Grat: Sie benötigen OTA-Sichtbarkeit für Reichweite, wollen jedoch Provisionskosten begrenzen. Erfolgreiche Betriebe setzen Preisparitätssoftware ein, erfassen E-Mail-Adressen beim Check-in und lenken Stammgäste zu eigenen Apps. Lokale OTAs wie Szallas Group verschaffen sich Vorteile durch Ratenzahlungen und Essensgutscheine, die auf rumänische Gehaltsmodelle abgestimmt sind. Globale Distributionssysteme bleiben im Geschäftsreisebereich stabil, obwohl Kunden zunehmend umweltzertifizierte Unterkünfte und dynamische Paketangebote anfordern. Da die digitale Kompetenz in allen Altersgruppen zunimmt, wird die Kanaldiversifizierung zu einem zentralen Element zur Aufrechterhaltung des RevPAR im rumänischen Gastgewerbe-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gästeherkunft: Inländische Basis sichert Stabilität, während der internationale Anteil wächst

Inländische Reisende produzierten im Jahr 2025 81,74 % der Gesamtübernachtungen und verschafften Betreibern eine zuverlässige Wochentagsbasis sowie eine Abpufferung gegenüber Währungsschwankungen. Staatliche Straßenausbauprogramme und „Entdecke Rumänien”-Medienkampagnen lenkten Städter in ländliche Gästehäuser und Kurstädte und verteilten Einnahmen über die Hauptstadt hinaus. Internationale Ankünfte wachsen mit einer CAGR von 11,28 % dank der Schengen-Integration, neuer Flugverbindungen und positiver Berichterstattung in TIME und CNN. Deutschland, Italien und Israel liefern die größten Besucherkontingente, wobei der nordamerikanische Verkehr durch Herkunftstourismus an Dynamik gewinnt.

Hotels segmentieren Preiskalender, um diese Mischung widerzuspiegeln: Wertpakete und flexible Check-in-Zeiten sprechen Einheimische an, während kuratierte Weinverkostungen und Schlosstouren Premiumpreise von ausländischen Gästen erzielen. Treueprogramme führen zweisprachige Apps und QR-basiertes Trinkgeld ein, um Serviceerwartungen zu überbrücken. Ländliche Betreiber ergänzen Kartenterminals und mehrsprachige Beschilderung, um grenzüberschreitende Selbstfahrertouristen anzusprechen. Der kombinierte Anstieg unterstützt die ganzjährige Auslastung, stellt jedoch höhere Anforderungen an die Servicequalität und drängt Marken, Mitarbeiterschulungen und interkulturelle Sensibilisierungsmodule im gesamten rumänischen Gastgewerbe-Markt zu verfeinern.

Geografische Analyse

Bukarest-Ilfov bleibt der Nachfrageanker des Landes und verbindet Geschäfts-, MICE- und kulturelle Reiserouten. Swissôtel Bukarest und Hyatt Regency Aro Palace ergänzen demnächst die Stadtsilhouette, während Arbeitskräftemangel Hoteliers zu Partnerschaften mit Wanderarbeitern und Serviceautomatisierung drängt. Die Region Nord-Ost wächst durch EU-Fördermittel für den ländlichen Raum stark, verdoppelt den Gästehausbestand und enthüllt Borșas 25 km Skirouten. Authentisches Kulturerbe zieht Besucher mit höherer Ausgabenbereitschaft an, die nach regionaler Vertiefung suchen, doch die letzte Meile im Transportbereich schränkt das volle Potenzial des rumänischen Gastgewerbe-Marktes noch ein. Schwarzmeerküstenanlagen im Süd-Ost nutzen die Ausweitung des NATO-Luftwaffenstützpunkts für ganzjährige Übernachtungsspitzen, während Karpaten-Enklaven in der Zentralregion mit Kempinski und Swissôtel Poiana Brașov aufgewertet werden. Westliche Grenzstädte profitieren vom grenzüberschreitenden Tourismus, benötigen jedoch eine kohärente Markenstrategie, um die Verweildauer im rumänischen Gastgewerbe-Markt zu erhöhen.

Wettbewerbslandschaft

Der rumänische Gastgewerbe-Markt weist eine moderate Konzentration auf, die die Markenstärke globaler Ketten mit der zahlenmäßigen Dominanz lokaler unabhängiger Betriebe ausbalanciert. Ana Hotels, Continental Hotels, Accor, Hilton Worldwide und Radisson Hotel Group halten führende Positionen, doch kein einzelner Betreiber kontrolliert einen überwältigenden Anteil, was Raum für lebhaften Preis- und Servicewettbewerb bewahrt. Unabhängige Betriebe stellen weiterhin die Mehrheit dar und bieten Gästen vielfältige Stil- und Preisoptionen, während sie Ketten unter Druck setzen, sich durch Treueprogramme und konsistente Standards zu differenzieren. Der vollständige Schengen-Beitritt hat Zugangshürden gesenkt und sowohl bestehende Marktteilnehmer als auch Neueinsteiger veranlasst, Renovierungszyklen zu beschleunigen und Markenportfolios aufzuwerten.

Radisson Hotel Group hat sich zu drei hochkarätigen Eröffnungen verpflichtet – Radisson RED Bukarest Altstadt, Radisson Blu Grand Mountain Resort Brașov und Radisson Blu Resort & Residences Mamaia –, um die wachsende städtische und Freizeitnachfrage zu nutzen. Accor schreitet über Managementverträge mit Construcții Erbașu für Swissôtel Bukarest, Novotel Living Bukarest Baneasa und ibis Styles Oradea voran und teilt das Entwicklungsrisiko, während die Markenpräsenz ausgebaut wird. Ana Hotels investiert 25 Millionen EUR in die Renovierung des InterContinental Athénée Palace Bukarest und stärkt die Premiumpositionierung in der Hauptstadt. Technologie ist ein weiterer Differenzierungsfaktor: Le Boutique Hotel Moxa implementierte eine KI-gestützte Gästekommunikationsplattform, die Direktbuchungen und Gästezufriedenheitskennzahlen verbesserte. Auch grenzüberschreitendes Kapital fließt ein, illustriert durch die strategische Investition von Rainbow Tours in den Reiseveranstalter Paralela 45, die die Distributionsreichweite für inländische Hotels erweitert [3]Quelle: Banca Transilvania – BT Capital Partners, „Rainbow Tours investiert in Paralela 45, um Präsenz in Rumänien zu stärken,” bancatransilvania.ro.

Marktführer der rumänischen Gastgewerbebranche

Ana Hotels

Continental Hotels

Accor / Orbis

Hilton Worldwide

Radisson Hotel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Radisson Hotel Group stellte eine Multi-Immobilien-Pipeline vor, darunter Radisson RED Bukarest Altstadt und Radisson Blu Grand Mountain Resort Brasov.

- Mai 2025: BT Capital Partners beriet Paralela 45 bei der Investition des polnischen Unternehmens Rainbow Tours und stärkte damit die Outbound-Paketkapazität.

- April 2025: Die staatliche Notstandsverordnung 31/2025 verkürzte Genehmigungsfristen und verankerte implizite Zustimmungsklauseln.

- April 2025: Borșa erhielt 50 Millionen EUR an EU-Mitteln für 25 km Skipisten und Wellnessanlagen.

Berichtsumfang des rumänischen Gastgewerbe-Marktes

Gastfreundschaft bedeutet, einen Gast zu empfangen und ihn an seinem temporären Aufenthaltsort willkommen zu heißen, indem man während seines vorübergehenden Aufenthalts für seine Bedürfnisse sorgt. Die Gastgewerbebranche in Rumänien bezieht sich auf die Gesamtheit der Transaktionen, die von verschiedenen Beherbergungsbetrieben in Rumänien erfasst werden. Die Studie erfasst den Marktwert der Gastgewerbebranche in Rumänien. Die rumänische Gastgewerbebranche ist nach Typ (Kettenhotels und Unabhängige Hotels) und nach Kategorie (Gehobene und Luxushotels, Mittelklassehotels sowie Budget- und Wirtschaftlichkeitshotels) segmentiert. Der Bericht bietet Marktgröße und Prognosen für die rumänische Gastgewerbebranche in Werten (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Gehobene und Luxushotels |

| Mittelklassehotels |

| Budget- und Wirtschaftlichkeitshotels |

| Direkt (Online und Offline) |

| Online-Reisebüros (OTAs) |

| GDS und Großhändler |

| Inländische Reisende |

| Internationale Reisende |

| Nord-Ost |

| Süd-Ost |

| Süd-Muntenien |

| Süd-West-Oltenien |

| West |

| Nord-West |

| Zentrum |

| Bukarest-Ilfov |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Hotelkategorie | Gehobene und Luxushotels |

| Mittelklassehotels | |

| Budget- und Wirtschaftlichkeitshotels | |

| Nach Buchungskanal | Direkt (Online und Offline) |

| Online-Reisebüros (OTAs) | |

| GDS und Großhändler | |

| Nach Gästeherkunft | Inländische Reisende |

| Internationale Reisende | |

| Nach Region | Nord-Ost |

| Süd-Ost | |

| Süd-Muntenien | |

| Süd-West-Oltenien | |

| West | |

| Nord-West | |

| Zentrum | |

| Bukarest-Ilfov |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der rumänische Gastgewerbe-Markt im Jahr 2026?

Der rumänische Gastgewerbe-Markt wird im Jahr 2026 mit 2,64 Milliarden USD bewertet und soll bis 2031 mit einer CAGR von 7,45 % auf 3,79 Milliarden USD wachsen.

Welches Hotelsegment wächst am schnellsten?

Gehobene und Luxushotels weisen das stärkste Wachstum auf und entwickeln sich mit einer CAGR von 10,28 % auf der Grundlage von Premiumskigebieten und Wellnessinvestitionen.

Welche Auswirkungen hat der Schengen-Beitritt auf den Tourismus?

Die vollständige Schengen-Mitgliedschaft ab Januar 2025 steigerte die internationalen Ankünfte im ersten Quartal 2025 um 11,7 % und verbesserte die Erreichbarkeit sowie das Investoreninteresse.

Wie gravierend ist der Arbeitskräftemangel im rumänischen Gastgewerbe?

Der Sektor sieht sich landesweit einem Arbeitskräftedefizit von 20–25 % gegenüber, das in den Hauptsaisonen in touristischen Hotspots auf 50 % ansteigt und Lohninflation sowie die Rekrutierung ausländischer Mitarbeiter antreibt.

Welche rumänische Region bietet das höchste Wachstumspotenzial?

Die Region Nord-Ost führt mit einer CAGR von 10,34 % bis 2031, unterstützt durch EU-finanzierte ländliche Tourismusprojekte und Skiinfrastrukturaufwertungen.

Gewinnen Online-Reisebüros Marktanteile?

Ja, OTA-Buchungen sollen mit einer CAGR von 11,62 % wachsen, da verbesserte digitale Infrastruktur und die Verbreitung mobiler Zahlungsmittel Drittanbieter-Plattformen für inländische und internationale Verbraucher attraktiver machen.

Seite zuletzt aktualisiert am: