Kanada-Hospitality-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.29 Milliarden US-Dollar |

| Marktgröße (2026) | 21.34 Milliarden US-Dollar |

| Marktgröße (2031) | 27.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kanada-Hospitality-Marktanalyse von Mordor Intelligence

Die Kanada-Hospitality-Marktgröße wurde im Jahr 2025 auf 20,29 Milliarden USD geschätzt und soll von 21,34 Milliarden USD im Jahr 2026 auf 27,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt einen Sektor wider, der über eine einfache Erholung hinausgegangen ist und eine strukturelle Neuausrichtung vollzieht, die durch unternehmensbezogene Nachhaltigkeitsmandate, Vorbereitungen auf Großveranstaltungen und strengere Vorschriften für Kurzzeitvermietungen angetrieben wird. Der steigende Incoming-Tourismus, insbesondere aus den Vereinigten Staaten, erhöht die durchschnittliche Aufenthaltsdauer und treibt die Nachfrage in Richtung Boutique-Hotels, die authentische lokale Erlebnisse bieten. Gleichzeitig nutzen globale Ketten Treueprogramme und Skalierungseinkäufe, um ihren Marktanteil in den wichtigsten Handelskorridoren zu verteidigen.

Neue Hotelbauprojekte in Toronto, Vancouver und Calgary signalisieren das Vertrauen der Investoren trotz erhöhter Kreditkosten, während Vorstädte und Sekundärmärkte Projekte anziehen, die günstigere Grundstückspreise und eine erhöhte Nachfrage nach Langzeitaufenthalten suchen. Einkäufer von Geschäftsreisen, die sich zu Netto-Null-Zielen verpflichtet haben, haben begonnen, Übernachtungen auf Immobilien mit verifizierten grünen Zertifizierungen zu verlagern – eine Entwicklung, die kapitalintensive Upgrades über alle Anlageklassen hinweg beschleunigt. Die Marktdynamik zeigt einen Sektor im Übergang von der Erholung zur strategischen Neupositionierung, bei der traditionelle Nachfragetreiber auf Nachhaltigkeitszwänge und Technologieadoption treffen. Unternehmensbezogene Netto-Null-Reiserichtlinien beeinflussen zunehmend die Unterkunftsauswahl, während Arbeitskräftemangel operative Innovationen erzwingt, die das Servicelieferungsmodell dauerhaft verändern könnten [1]Tourism HR Canada, „Kanadische Tourismus-Arbeitsmarkt-Momentaufnahme: April 2025,” tourismhr.ca..

Wichtigste Erkenntnisse des Berichts

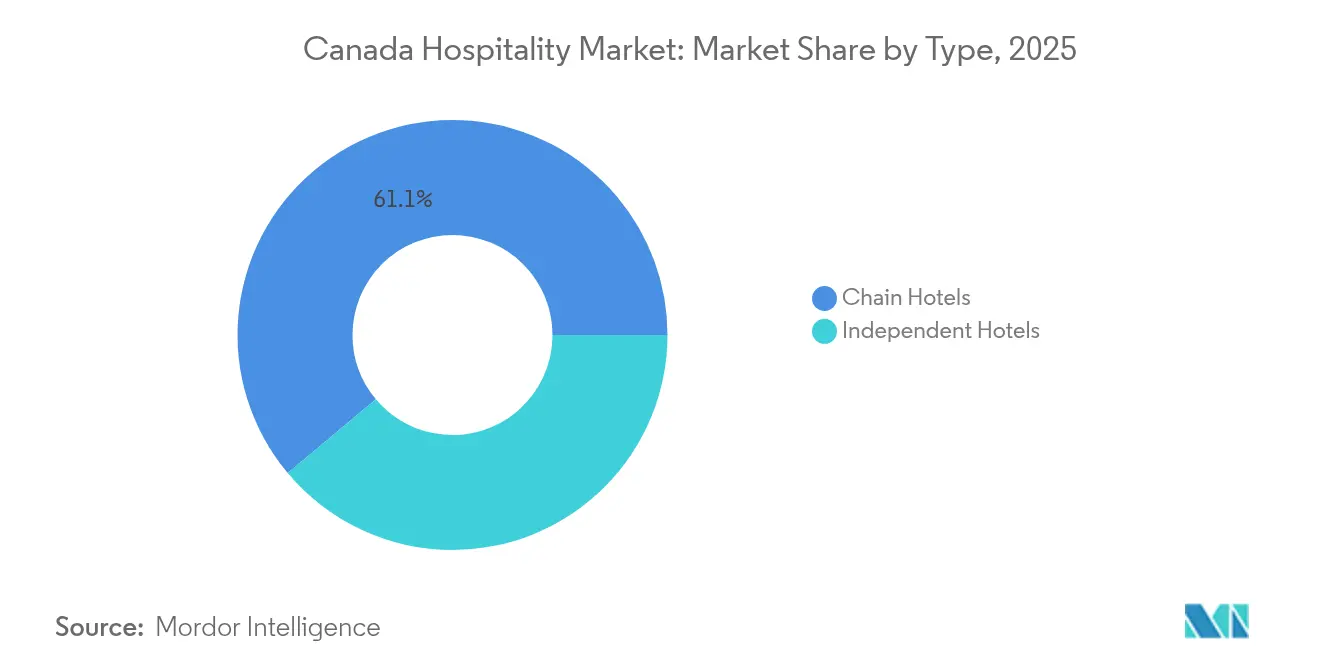

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Marktanteil von 61,10 % im kanadischen Gastgewerbe-Markt, während unabhängige Hotels bis 2031 mit einem CAGR von 5,25 % wachsen.

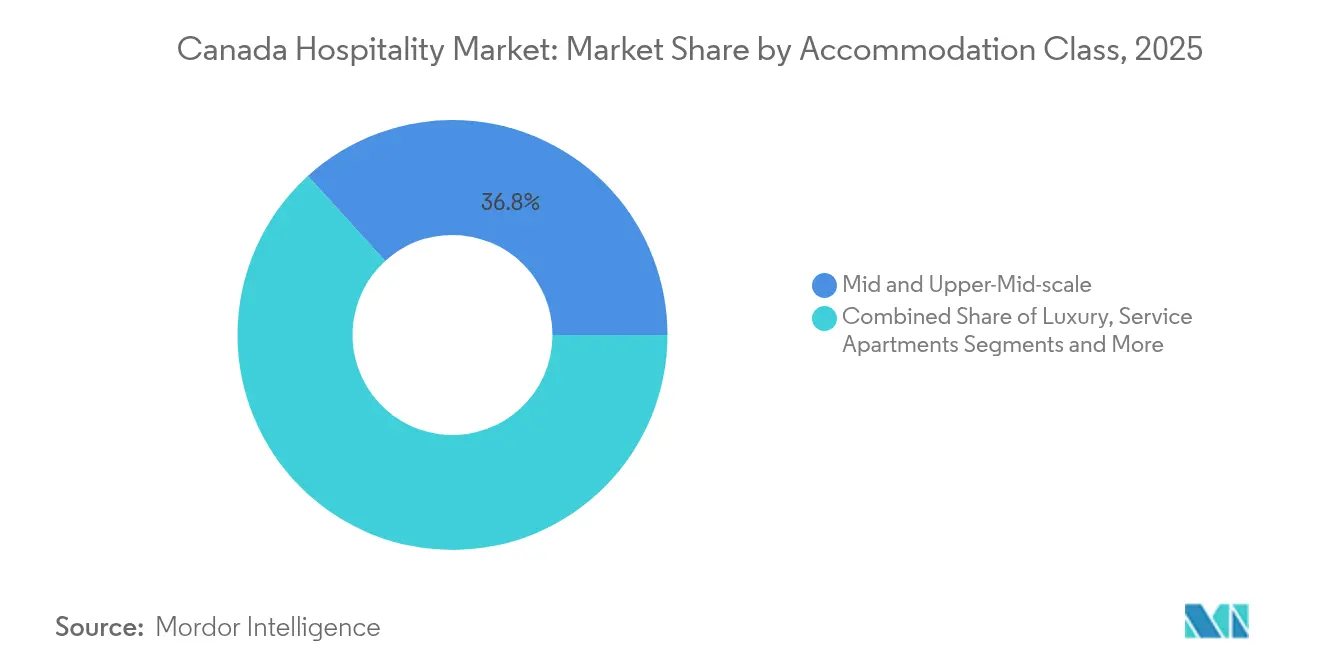

- Nach Unterkunftskategorie entfielen 36,75 % der Größe des kanadischen Gastgewerbe-Marktes im Jahr 2025 auf Mittel- und obere Mittelklasse-Immobilien, und Serviced Apartments werden voraussichtlich bis 2031 mit einem CAGR von 6,05 % wachsen.

- Nach Buchungskanal erfasste der direkte digitale Kanal im Jahr 2025 einen Anteil von 42,80 % am kanadischen Gastgewerbe-Markt, während Online-Reisebüros im Prognosezeitraum mit einem CAGR von 6,60 % wachsen.

- Nach Geografie führte Ontario im Jahr 2025 mit einem Marktanteil von 29,75 % im kanadischen Gastgewerbe-Markt; British Columbia wird voraussichtlich den schnellsten CAGR von 5,85 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kanada-Hospitality-Markts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vier-Jahreszeiten-Tourismuswirtschaft unterstützt ganzjährige Resort-Nachfrage | 0.90% | Bergresort-Korridore in Westkanada | Mittelfristig (2–4 Jahre) |

| Durch Einwanderung gesteuertes Bevölkerungswachstum erweitert den städtischen Unterkunftsbedarf | 0.70% | Wichtige kanadische Metropol-Unterkunftsmärkte | Kurzfristig (≤ 2 Jahre) |

| Outdoor-Freizeitwirtschaft treibt die Hotellerie in abgelegenen Reisezielen an | 0.50% | Abenteuertourismusregionen in Nordkanada | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Reisevorteil unterstützt die Nachfrage von US-Besuchern | 1.10% | Ontario, BC, Quebec Eingangskorridore | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Langzeitunterkunftsmodellen | 0.60% | Wichtige städtische Geschäftsreisezentren | Mittelfristig (2–4 Jahre) |

| Große internationale Veranstaltungen steigern die Sichtbarkeit des Reiseziels | 0.40% | Große veranstaltungsausrichtende Metropolstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vier-Jahreszeiten-Tourismuswirtschaft unterstützt ganzjährige Resort-Nachfrage

Kanadas Geografie unterstützt eine diversifizierte Vier-Jahreszeiten-Tourismuswirtschaft, die die Hotel- und Resort-Nachfrage das ganze Jahr über aufrechthält und die Abhängigkeit von einem einzigen Wetterfenster reduziert. Statistics Canada verzeichnete 29,8 Millionen internationale Besucherreisen im Jahr 2024, wobei die Tourismusausgaben 129,7 Milliarden CAD (94,72 Milliarden USD) erreichten. Der Inlandstourismus machte 76 % des gesamten Tourismus aus, also 98,6 Milliarden CAD (72,0 Milliarden USD), und unterstützte die Nachfrage in der Vor- und Nebensaison[2]Statistics Canada, "The Daily - Travel Between Canada and Other Countries, June 2025. Der Skisektor verankert die Wintersort-Nachfrage. Der Canada West Ski Areas Association berichtete von 9,8 Millionen Skifahrerbesuchen in Westkanada in der Saison 2024/25, gegenüber 8,75 Millionen in 2023/24, was dem zweithöchsten jemals verzeichneten Wert entspricht. Der Skisektor in British Columbia erzielte in 2023–24 einen Betriebsumsatz von 562,1 Millionen CAD (410,5 Millionen USD), gefolgt von Quebec, Alberta und Ontario. Resorts investieren auch in Sommerprogramme, Bikeparks, kulinarische Angebote und Wellnessinfrastruktur. Big White Ski Resort verzeichnete zwischen 2015 und 2024 einen Anstieg des Website-Interesses um 83 %.

Durch Einwanderung gesteuertes Bevölkerungswachstum erweitert den städtischen Unterkunftsbedarf

Kanadas einwanderungsgesteuertes Bevölkerungswachstum unterstützt weiterhin die städtische Gastgewerbenachfrage, insbesondere in den Unterkunfts- und Langzeitaufenthaltssegmenten, die Neuankömmlinge, Geschäftsreisende und Geschäftsbesucher im Zusammenhang mit Wanderarbeitnehmern und verwandten Branchen bedienen. Statistics Canada berichtete, dass die internationale Migration im vierten Quartal 2024 für 98,5 % des gesamten Bevölkerungswachstums von 62.401 Personen und für 97,3 % des Jahreswachstums von 724.586 Personen im Jahr 2024 verantwortlich war. Kanada begrüßte 2024 483.591 dauerhafte Einwanderer, die höchste Jahreszahl seit 1972. Die Konzentration von Einwanderern in Toronto, Vancouver, Montreal, Calgary und Ottawa unterstützt die Nachfrage nach Langzeitunterkünften, Serviced Apartments und Budgethotels während der Ansiedlungsphase, wenn neue Bewohner häufig vorübergehende Unterkünfte benötigen. Der Unterkunftsdienstleistungssektor verzeichnete 2024 einen Umsatz von 35,9 Milliarden CAD (26,22 Milliarden USD), ein Anstieg von 2,9 % gegenüber 2023, während Hotels, Motorhotels und Motels 30,0 Milliarden CAD (21,91 Milliarden USD) erwirtschafteten. Der Einwanderungsniveauplan 2025–2027 zielt auf 395.000 dauerhafte Einwohner im Jahr 2025, 380.000 im Jahr 2026 und 365.000 im Jahr 2027 ab, was die Nachfrage nach Übergangs- und Kurzzeitunterkünften aufrechterhalten wird.

Outdoor-Freizeitwirtschaft treibt die Hotellerie in abgelegenen Reisezielen an

Kanadas Outdoor-Freizeit- und Ökotourismuswirtschaft unterstützt die Hotellerie in abgelegenen Gebieten und Wildnisregionen, indem sie die Nachfrage nach Lodges, Camps und Boutique-Unterkünften in Regionen mit begrenzten kommerziellen Investitionen ankurbelt. Im Sommer 2024 investierte die Regierung Kanadas über die Canadian Northern Economic Development Agency (CanNor) fast 800.000 CAD (584.288 USD) in sieben Yukon-Tourismusprojekte, die Unterkunftsverbesserungen, Übergänge zu grüner Energie und Ökotourismusprogramme umfassten[3]Travel And Tour World, "Yukon's Tourism Sector Receives CAD 800K Investment for Growth and Accessibility. CanNor kündigte später weitere 800.000 CAD (584.288 USD) für sieben Tourismusprojekte im Norden an, die auf Infrastrukturverbesserungen, Ökotourismus und indigene Kulturtourismusprogramme, zusätzliche Unterkunftsmöglichkeiten und ganzjährigen Betrieb abzielen. Der von Indigenen geführte Tourismus bleibt ein Wachstumssegment, unterstützt durch den 10 Millionen CAD (7,30 Millionen USD) umfassenden Signature Indigenous Tourism Experiences Stream (SITES), der von NACCA verwaltet wird und über 50 indigene Finanzinstitutionen repräsentiert. Die Alberta Rockies verzeichneten im August 2024 793.000 Besuche, ein Anstieg von 6,0 % im Jahresvergleich, während die Besuche im März 2024 516.000 erreichten, ein Anstieg von 98,5 % gegenüber März 2019, was eine starke saisonale Nachfrage zeigt. Die Hotelauslastung in Yellowknife wird für 2025 auf 77 % prognostiziert, mit einem durchschnittlichen Zimmerpreis von 208 CAD (151,91 USD), während die Airbnb-Suchanfragen zwischen 2023 und 2025 um 85 % gestiegen sind.

Grenzüberschreitender Reisevorteil unterstützt die Nachfrage von US-Besuchern

Die Vereinigten Staaten bleiben Kanadas größter internationaler Tourismusquellmarkt. Geografie, eine gemeinsame Sprache, kulturelle Affinität und die CUSMA-Handelsintegration unterstützen große grenzüberschreitende Reiseströme für den kanadischen Gastgewerbemarkt, trotz Gegenwind im Jahr 2025. Statistics Canada verzeichnete 23,5 Millionen Reisen nach Kanada durch Einwohner der Vereinigten Staaten im Jahr 2024, ein Anstieg von 10,7 % gegenüber 2023, was 78,7 % der Nicht-Einwohnerreisen und 15,6 Milliarden CAD (11,39 Milliarden USD) an Ausgaben entspricht. Unterkunft machte 35,8 % der Ausgaben von Nicht-Einwohner-Besuchern aus, die höchste Tourismusausgabenkategorie, und unterstützte Hotel- und Beherbergungseinnahmen in den kanadischen Provinzen. TIAC identifizierte die Vereinigten Staaten und Mexiko als Kanadas wichtigste Quellmärkte und schlug eine Arbeitsgruppe für Reise- und Tourismushandel im Rahmen der gemeinsamen CUSMA-Überprüfung vor. Die OECD berichtete, dass Reisen im Jahr 2025 29,9 % von Kanadas Dienstleistungsexporten ausmachten und 702.650 Arbeitsplätze unterstützten. Obwohl die Ankünfte von US-Amerikanern per Automobil im Juli 2025 um 7,4 % zurückgingen, stiegen die Luftankünfte um 0,7 %, was auf eine anhaltende strukturelle Widerstandsfähigkeit hindeutet.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geografische Streuung schafft operative Herausforderungen in abgelegenen Gastgewerbemärkten | −0.5% | Nördliche und lndliche Tourismusregionen | Langfristig (≥ 4 Jahre) |

| Starke Saisonalität treibt Umsatzvolatilität in freizeitorientierten Reisezielen an | −0.6% | Saisonalität in wichtigen Resortmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Baukosten begrenzen die Machbarkeit neuer Hotelentwicklungen | −0.7% | Wichtige städtische Betriebskostendrücke | Mittelfristig (2–4 Jahre) |

| Anhaltender Arbeitskräftemangel beeinträchtigt die Dienstleistungserbringung im Gastgewerbe | −0.6% | Arbeitskräftemangel im Westen und Norden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geografische Streuung schafft operative Herausforderungen in abgelegenen Gastgewerbemärkten

Kanadas geografisches Ausmaß schafft operative Herausforderungen für Gastgewerbebetriebe in abgelegenen und verstreuten Märkten, insbesondere in den Territorien und nördlichen Regionen, wo Infrastrukturlücken die Kosten erhöhen und die Rentabilität und Skalierbarkeit einschränken. Der OECD-Bericht zu Tourismustrends und -politiken 2026 stellt fest, dass der Tourismus auf einen schmalen südlichen Korridor konzentriert bleibt, wodurch große Wildnis- und Kulturtourismusgebiete unterversorgt bleiben, da der Aufbau und die Wartung von Infrastruktur in abgelegenen Gebieten kostspielig und komplex ist. Die Northern Indigenous Lodge Network Strategy von Destination Canada identifiziert die Erreichbarkeit als wesentliche Einschränkung und stellt fest, dass Flughäfen und alternative Transportmittel für die Verbesserung der Konnektivität für Besucher und Einwohner unerlässlich sind. Im Yukon schränkte die Abgelegenheit das Tourismuswachstum weiterhin ein, wobei die Luftkapazität unter dem Vor-Pandemie-Niveau blieb und Arbeitsprobleme gezielte Rekrutierungs- und Bindungspläne erforderten. Abgelegene Wildnis-Lodges sind stark von der kurzen Hochsaison abhängig, was den Cashflow belastet und Investitionen in Verbesserungen, Personal und Marketing einschränkt. Der Ausblick von Destination Canada priorisiert auch das Nachfragewachstum in Jahreszeiten und an Orten mit verfügbaren Kapazitäten, was das ungleichmäßige Angebot und die ungleichmäßige Nachfrage im ganzen Land widerspiegelt.

Starke Saisonalität treibt Umsatzvolatilität in freizeitorientierten Reisezielen an

Die saisonale Nachfragekonzentration bleibt eine wesentliche strukturelle Einschränkung der kanadischen Gastgewerbebranche und erzeugt innerhalb eines Jahres Umsatzschwankungen, die die finanzielle Tragfähigkeit und Investitionsattraktivität von freizeitorientierten Unterkunftsanlagen beeinträchtigen. Der Fünfjahres-MRDT-Strategiegeschäftsplan von Sun Peaks Resort gibt an, dass die Auslastung von April bis November durchschnittlich etwa 28 % beträgt, verglichen mit einer Spitzenauslastung im Winter von über 75 %, und zielt bis 2030 auf eine Auslastung außerhalb der Hauptsaison von 32–35 % ab. Statistics Canada berichtete, dass kanadische Einwohner im dritten Quartal 2025, dem jährlichen Höhepunkt, 117,7 Millionen Reisen unternahmen, während die Inlandsbesuche im vierten Quartal 2025 auf 74,9 Millionen zurückgingen, ein Rückgang von 6,2 % im Jahresvergleich. Abfahrtsskianlagen verzeichneten im Winter 2024 einen Rückgang des Betriebsumsatzes um 4,4 % im Vergleich zu den Höchstwerten von 2023, was die Anfälligkeit gegenüber Wetter- und Stimmungsschwankungen verdeutlicht[4]Statistics Canada, "Downhill Skiing Hit a Rough Patch in the Winter of 2024. Freizeitbetreiber müssen den Umsatz der Hochsaison nutzen, um die Fixkosten in umsatzschwachen Monaten zu decken. Albertas Anteil von 28,8 % am Umsatz der „sonstigen Unterkunftsbranchen” im Jahr 2024 zeigt ferner die Abhängigkeit von saisonaler oder projektgetriebener Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Immobilien gewinnen an Dynamik

Unabhängige Hotels sollen bis 2031 eine CAGR von 5,25 % erzielen und damit das Gesamtwachstum des Kanada-Hospitality-Markts übertreffen und die Dominanz globaler Ketten aushöhlen. Die Agilität des Segments ermöglicht es Betreibern, schnell auf thematische Inneneinrichtung, hyperlokal bezogene Lebensmittelquellen und nachbarschaftsbezogenes Geschichtenerzählen umzuschwenken – alles Aspekte, die bei Millennial- und Gen-Z-Reisenden Anklang finden, die Authentizität als primären Wertfaktor betrachten. Kettenmarken profitieren jedoch weiterhin von zentralisierter Beschaffung und der Erfassung durch Treueprogramme, was es ihnen ermöglicht, im Jahr 2025 einen Umsatzvorsprung von 61,10 % zu verteidigen. Viele unabhängige Betriebe affiliieren sich jetzt mit Soft-Brand-Kollektionen oder Drittanbieter-Managern, um Zugang zur globalen Distribution zu erhalten und dabei einzigartige Identitäten zu bewahren und Unabhängigkeit mit Reichweite in Einklang zu bringen. Nachhaltigkeitszertifizierungen – von LEED bis Green Key – fungieren als wettbewerbliche Gleichmacher, da kleinere Immobilien oft schneller modernisiert werden können als ältere Hochhausanlagen. Analysten erwarten die Koexistenz beider Modelle: Große Ketten werden standardisierte Zuverlässigkeit für reisende Geschäftsleute liefern, während Boutique-unabhängige Betriebe Erlebnisnischen füllen werden und gemeinsam ein vielfältiges Kanada-Hospitality-Markt-Ökosystem aufrechterhalten.

Die Kluft zwischen Skaleneffekten und Charakteristik eröffnet Übernahmemöglichkeiten für Investoren, die auf die Neupositionierung leistungsschwacher unabhängiger Betriebe in kuratierte Lifestyle-Anlagen spezialisiert sind. Provinzregierungen bieten Renovierungssteuerrabatte an, die den Kapitalaufwand für Umnutzungen von Bestandsgebäuden reduzieren und die adaptive Wiederverwendung fördern. Technologieanbieter bedienen unabhängige Betriebe mit Cloud-basierten Immobilienmanagementsystem-Plattformen, die die anfänglichen Kapitalaufwendungen senken und sich nahtlos in OTA-Kanäle integrieren. Wenn die Lohnkosten steigen, könnten Kettenbetreiber mit schlanken Personalprototypen experimentieren, die die Intimität unabhängiger Hotels nachahmen, aber die Markenstandards aufrechterhalten. Das wettbewerbliche Ergebnis hängt von der Kundenbindungsökonomik ab: Wenn personalisierter Service und lokale Erlebnistiefe eine höhere Wiederkehrrate mit sich bringen, könnten unabhängige Betriebe eine höhere durchschnittliche Tagesrate erzielen und Marktanteile trotz Skalennachteilen halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftskategorie: Serviced Apartments führen beim Wachstum

Serviced Apartments sollen mit einer CAGR von 6,05 % expandieren, was die Mainstreaming-Entwicklung von hybridem Arbeiten und verlängerten Geschäftsaufenthalten widerspiegelt, die Freizeit- und Unternehmenssegmente verschwimmen lassen. Durchschnittliche Aufenthalte von 54 Nächten führen zu stabiler Auslastung und reduzieren die Marketingfluktuation, was die Margenresilienz gegenüber transient-geprägten Luxushotels stärkt. Mittel- und Obere-Mittelklasse-Immobilien behielten im Jahr 2025 einen Anteil von 36,75 % am Kanada-Hospitality-Markt und sprachen Gäste an, die Full-Service-Komfort ohne Luxuspreise verlangen. Luxusmarken sind mit Margenerosion konfrontiert, da Unternehmensreiserichtlinien die Duty-of-Care-Compliance über Prestige stellen und Executive-Übernachtungen zu Marken lenken, die Wellness-Annehmlichkeiten und ökologische Transparenz bieten. Budget- und Economy-Hotels könnten von den Einschränkungen der Kurzzeitvermietung profitieren, aber Arbeitskräftemangel schränkt ihre Fähigkeit ein, alle verfügbaren Zimmerbestände zu öffnen. Eigentümer von Langzeitaufenthaltsmarken wie Candlewood Suites und Staybridge Suites planen 16 neue kanadische Standorte, was darauf hindeutet, dass der Kapitalfluss weiterhin Layouts begünstigen wird, die einem Wohnambiente ähneln.

Gästefeedback zeigt eine steigende Präferenz für Zimmerküchen, Wäscheeinrichtungen und flexible Arbeitsbereiche, die alle den durchschnittlichen Umsatz pro Aufenthalt durch Nebenverkäufe steigern. Betreiber von Serviced Apartments verhandeln Unternehmensmietverträge, die Mindestauslastungsschwellen festlegen und sie vor saisonalen Schwankungen schützen. Immobilien-Investment-Trusts sehen diese Anlageklasse als Absicherung gegen Konjunkturzyklen, da Gäste mit Umzugs- oder projektbasierten Aufenthalten eine unelastische Nachfrage aufweisen. Nachhaltigkeitssanierungen zahlen sich aufgrund längerer Aufenthaltsdauern und geringerer Energievariabilität pro Gastnacht schnell aus. Entwickler nennen auch Bebauungsvorteile: Kommunen, die eifrig sind, Wohnangebot hinzuzufügen, genehmigen Langzeitaufenthalts-Projekte oft schneller als konventionelle Hotels, was den Markteintritt beschleunigt. Im Nettoeffekt verschiebt sich der Unterkunftsmix hin zu Formaten, die für längere Aufenthalte optimiert sind – ein Trend, der weit über 2030 hinaus bestehen bleiben dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: OTA-Beschleunigung stellt Direktbuchungen vor Herausforderungen

Online-Reisebüros sollen bis 2031 mit einer CAGR von 6,60 % wachsen, obwohl direkte digitale Kanäle im Jahr 2025 einen Umsatzvorsprung von 42,80 % erzielten. Intensiviertes Meta-Suchmaschinenwerbung hat die Kosten pro Klick um 62,5 % erhöht, was Hotels dazu veranlasst, die Effizienz der Marketingausgaben im Verhältnis zu OTA-Provisionen neu zu bewerten. Treueprogramme bleiben eine Bastion für Ketten, aber unabhängige Betriebe finden es wirtschaftlich sinnvoll, sich auf die Reichweite von OTAs zu stützen, trotz Marginenverdünnung. Unternehmenseinkäufer setzen zunehmend auf integrierte Online-Buchungstools, die Markenseiten automatisch mit OTA-ausgehandelten Preisen vergleichen und so Lecks aus bevorzugten Kanälen reduzieren. Regulatorische Prüfungen bezüglich des Datenschutzes könnten Plattformen dazu zwingen, transparente Preisanzeigen einzuführen, was das Wettbewerbsfeld leicht einebnet. Hotels experimentieren mit Mitglieder-exklusiven Tarifen, Geschenkgutschein-Anreizen und digitalen Concierge-Erlebnissen, die den wahrgenommenen Mehrwert von Direktbuchungen steigern, ohne den öffentlichen Durchschnittstarifpreis zu senken.

KI-gestützte Chatbots und dynamische Paketierungsmaschinen versprechen, Konversionstrichter zu vereinfachen, erfordern jedoch Investitionen, die kleinere Immobilien nicht immer rechtfertigen können. Einige Eigentümer gehen White-Label-Partnerschaften ein, bei denen Technologieanbieter den gesamten Direktbuchungs-Stack gegen variable, leistungsbasierte Gebühren verwalten. Inzwischen setzen die Groß- und traditionellen Agentensegmente ihren Rückgang fort, da digital-native Reisende Zwischenhändler umgehen. OTA-Treuetierungen, wie Genius und Expedia OneKey, erweitern ihren Leistungsumfang und erschweren die Versuche der Hotels, Stammgäste zu proprietären Apps zu locken. Das letztendliche Kanalgleichgewicht hängt davon ab, ob Hotels differenzierte Servicevorschläge aufrechterhalten können, die Provisionsersparnisse gegen steigende Kundenakquisitionskosten aufwiegen. Vorerst bleiben Dual-Kanal-Strategien im Playbook des Kanada-Hospitality-Markts unverzichtbar.

Geografische Analyse

Ontario behielt im Jahr 2025 29,75 % des nationalen Umsatzes, getragen von Torontos Status als primäres Unternehmensgateway und Ottawas stabiler staatlich getriebener Nachfrage. Die Provinz nutzt die Nähe zu US-amerikanischen Grenzübergängen, eine diversifizierte Wirtschaft und eine etablierte Transportinfrastruktur, um die ganzjährige Auslastung zu sichern. Büro-zu-Hotel-Umnutzungen im Innenstadtbereich Torontos entlasten Angebotsengpässe und revitalisieren untergenutzte Gebäude, indem das Immobilienangebot an sich wandelnde Work-from-Anywhere-Muster angepasst wird. Das Wachstum verlangsamt sich jedoch, da sich der Markt der Reife nähert und dem Wettbewerb aus Regionen gegenübersteht, die höhere Renditen versprechen. Provinzielle Tourismusinitiativen zielen weiterhin auf hochwertige internationale Besucher statt auf reines Volumen ab und stärken damit die Stärke der durchschnittlichen Tagesrate. Investoren bleiben zuversichtlich, aber die Ankaufsrenditen haben sich komprimiert, was einige Fonds dazu veranlasst, sich auf Vorstadtanlagen mit Mehrwertpotenzial zu konzentrieren.

British Columbia verzeichnet mit einer prognostizierten CAGR von 5,85 % bis 2031 den stärksten Wachstumsverlauf auf Provinzebene, angetrieben durch Vancouvers FIFA-2026-Vorbereitungen und ein chronisches Unterangebot an Hotels, das die Preissetzungsmacht stützt. Victoria profitiert von Allianzen mit dem indigenen Tourismus und einem Green-Travel-Branding, das Besucher anzieht, die kohlenstoffarme Reiserouten priorisieren. Whistlers Transformation zu einem Ganzjahresziel veranschaulicht die Diversifizierung weg von schneeabhängigen Einnahmequellen. Die Einschränkung der Provinz für die vollständige Kurzzeitvermietung von Häusern lenkt budgetbewusste Reisende zu regulierten Hotels um, was die Auslastung außerhalb der Hochsommerzeit stabilisiert. Infrastrukturverbesserungen, einschließlich der Terminalerweiterung des Vancouver International Airport, erhöhen die Kapazität zur Aufnahme zukünftiger Nachfrage. Die Entwicklungskosten bleiben hoch, doch die Investorennachfrage hält an, da die durchschnittliche Tagesrate und der Erlös pro verfügbarem Zimmer über dem nationalen Durchschnitt liegen.

Alberta und die atlantischen Provinzen Kanadas entwickeln sich zu Wachstumskorridoren, angetrieben durch eine Erholung des Energiesektors bzw. authentische kulturelle Angebote. Calgarys Stampede-Park-Neugestaltung positioniert die Stadt als Meeting-Conventions-Incentives-Hub, während Edmonton von der industriellen Diversifizierung hin zu Technologie und Filmproduktion profitiert. Halifax, das von erweiterten Kreuzfahrtplänen und Aktivitäten im Bereich der Militärbeschaffung profitiert, weist eine überproportionale Wochenauslastung im Vergleich zur Bevölkerungsgröße auf. Saskatchewan und Manitoba pflegen Nischenmöglichkeiten im Agrotourismus und bei indigenen Erbe-Zugverbindungen, die gegensaisonale Einnahmequellen schaffen und die Cashflow-Volatilität glätten. Die Territorien, obwohl derzeit in absoluten Zahlen klein, locken ausgabefreudige Abenteuerreisende in Luxus-Ökolodges, die durch Charterflüge verbunden sind, und stützen das langfristige Potenzial für gehobene Erweiterungen. Geografische Diversifizierung bleibt eine Kernstrategie für nationale Betreiber, die sich gegen lokalisierte wirtschaftliche Schocks absichern wollen.

Wettbewerbslandschaft

Der Kanada-Hospitality-Markt zeigt eine moderate Fragmentierung, wobei die führenden Unternehmen einen bedeutenden Marktanteil halten. Marriott International und Hilton haben dominante Anteile, die die Stärke globaler Distributionssysteme und robuster Treueprogramm-Ökosysteme widerspiegeln, die bevorzugte Unternehmensabkommen und Gruppenverträge sichern. Accor setzt weiterhin auf die Einführung lifestyle-orientierter Kollektionen, wie die in Banff debütierende Marke Emblems, um die gehobene Freizeitnachfrage zu erfassen. Regionale Akteure wie Sandman und Germain Hotels nutzen lokales Marktwissen und Entwicklungsagilität, um Bürotürme und Bestandsgebäude in differenzierte Anlagen umzuwandeln. Investmentfonds gehen Managementpartnerschaften ein, wenn sie Aufwärtspotenzial bei der Neupositionierung oder Skalierung unabhängiger Portfolios erkennen.

Die strategische Differenzierung dreht sich um drei Archetypen: internationale Giganten, die über Franchise- und Managementmodelle expandieren; domestic verankerte Marken, die regionale Authentizität betonen; und Asset-Light-Investoren, die diversifizierte Portfolios für die betriebliche Optimierung zusammenstellen. Die Technologieadoption ist zu einem wettbewerblichen Drehpunkt geworden, da Immobilien mobile Zugangslösungen, KI-gestützte Umsatzmanagementsysteme und reibungslose Zahlungslösungen einsetzen, um die Gästezufriedenheit zu steigern und gleichzeitig die Arbeitskosten zu kontrollieren. Nachhaltigkeitszertifizierungen fungieren als entscheidende Faktoren bei Unternehmensausschreibungen und drängen Betreiber dazu, sich zu wissenschaftsbasierten Emissionszielen und transparenter Berichterstattung zu verpflichten. Der anhaltende Konsolidierungstrend ist selektiv: Kapitalstarke Käufer verfolgen notleidende oder schlecht verwaltete Vermögenswerte, aber Bewertungslücken zwischen den Verkäufererwartungen und den Realitäten höherer Zinsen bestehen weiterhin.

White-Space-Chancen sind in Sekundärmärkten, denen es an markengekennzeichnetem Inventar mangelt, in Langzeitaufenthaltskonzepten für hybride Belegschaften und in indigenen Entwicklungen mit einzigartigem kulturellen Storytelling als Alleinstellungsmerkmal weiterhin reichlich vorhanden. Disruptoren umfassen Unternehmensunterkunftsspezialisten, die Hauptmietverträge aushandeln, und Co-Living-Plattformen, die die Grenze zwischen Wohn- und Transient-Beherbergung verwischen. Globale Ketten experimentieren mit Abonnement-Mitgliedschaften, die weltweite Nächtegutschriften garantieren – ein Modell, das auf digitale Nomaden ausgerichtet ist. Wettbewerbsdynamiken hängen auch von sich entwickelnden Distributionsstrategien ab; Akteure, die Direct-to-Consumer-Engagement meistern, ohne die Akquisitionskosten zu erhöhen, werden überlegene Margen sichern. Anhaltende Marktanteilsgewinne werden wahrscheinlich aus einer agilen Kapitalallokation, gästezentrierter Innovation und disziplinierten Kostenstrukturen resultieren, nicht allein aus Skaleneffekten.

Führende Unternehmen der Kanada-Hospitality-Branche

-

Accor S.A.

-

Hilton Worldwide

-

IHG Hotels & Resorts

-

Marriott International

-

Best Western Hotels & Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: The Rimrock Banff trat Accors Emblems Collection nach einer Renovierung im Wert von 100 Millionen USD bei, die neue Wellness-Annehmlichkeiten einführte.

- Mai 2025: Hilton bestätigte Kanadas erstes Tempo by Hilton in der Nähe des Flughafens Toronto Pearson – ein auf Wellness ausgerichtetes Hotel mit 193 Zimmern, das 2028 eröffnen soll.

- April 2025: AC Hotel by Marriott Ottawa Downtown eröffnete mit 159 Zimmern und Elektrofahrzeug-Ladeinfrastruktur und markierte damit den Markteintritt von RIMAP Hospitality in der Hauptstadt.

- März 2025: Germain Hotels und Reliance Properties kündigten eine Umnutzung des 180-Zimmer-Le Germain Hotel Vancouver mit geplantem Eröffnungstermin 2029 an.

Umfang des Kanada-Hospitality-Marktberichts

Die Hospitality-Branche umfasst Dienstleistungen wie Beherbergung, Speisen- und Getränkeservice, Veranstaltungsplanung, Freizeitparks, Reisen und Tourismus. Sie umfasst auch Hotels, Reiseagenturen, Restaurants und Bars. Die Hospitality-Branche in Kanada ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels segmentiert. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und Obere-Mittelklasse-Hotels und Luxushotels segmentiert. Der Bericht bietet eine Prognose und Marktgröße für die kanadische Hospitality-Branche in Wert (USD Milliarden) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obere Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direkt Digital |

| OTAs |

| Corporate / MICE |

| Groß- und Traditionelle Agenten |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Saskatchewan |

| Manitoba |

| Atlantisches Kanada |

| Territorien |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftskategorie | Luxus |

| Mittel- und Obere Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direkt Digital |

| OTAs | |

| Corporate / MICE | |

| Groß- und Traditionelle Agenten | |

| Nach geografischer Region | Ontario |

| Québec | |

| British Columbia | |

| Alberta | |

| Saskatchewan | |

| Manitoba | |

| Atlantisches Kanada | |

| Territorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kanada-Hospitality-Markt im Jahr 2026?

Der Markt erwirtschaftete 2026 21,34 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 27,46 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für kanadische Hotels bis 2031?

Der Sektor soll im Zeitraum 2026–2031 mit einer CAGR von 5,18 % expandieren.

Welche Provinz verzeichnet das stärkste Wachstum bei den Hoteleinnahmen?

British Columbia soll bis 2031 eine CAGR von 5,85 % verzeichnen, angetrieben durch FIFA-2026-bedingte Nachfrage und anhaltenden Zimmerengpass.

Welches Hotelsegment verzeichnet die schnellste Expansion?

Serviced Apartments führen mit einer prognostizierten CAGR von 6,05 %, begünstigt durch längere Aufenthalte von Remote-Arbeitnehmern und projektbasierten Reisenden.

Wie wirken sich unternehmensbezogene Nachhaltigkeitsziele auf die Hotelauswahl aus?

Unternehmen lenken Buchungen zu Immobilien mit verifizierten grünen Zertifizierungen, was die Nachfrage nach Hotels steigert, die in Energieeffizienz und CO₂-Berichterstattung investieren.

Welchen Anteil der Zimmer halten die fünf führenden Hotelbetreiber in Kanada?

Die fünf führenden Marken kontrollieren 36,6 % der verfügbaren Zimmer, was eine moderat fragmentierte Wettbewerbslandschaft widerspiegelt.

Seite zuletzt aktualisiert am: