Maldives Hospitality Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

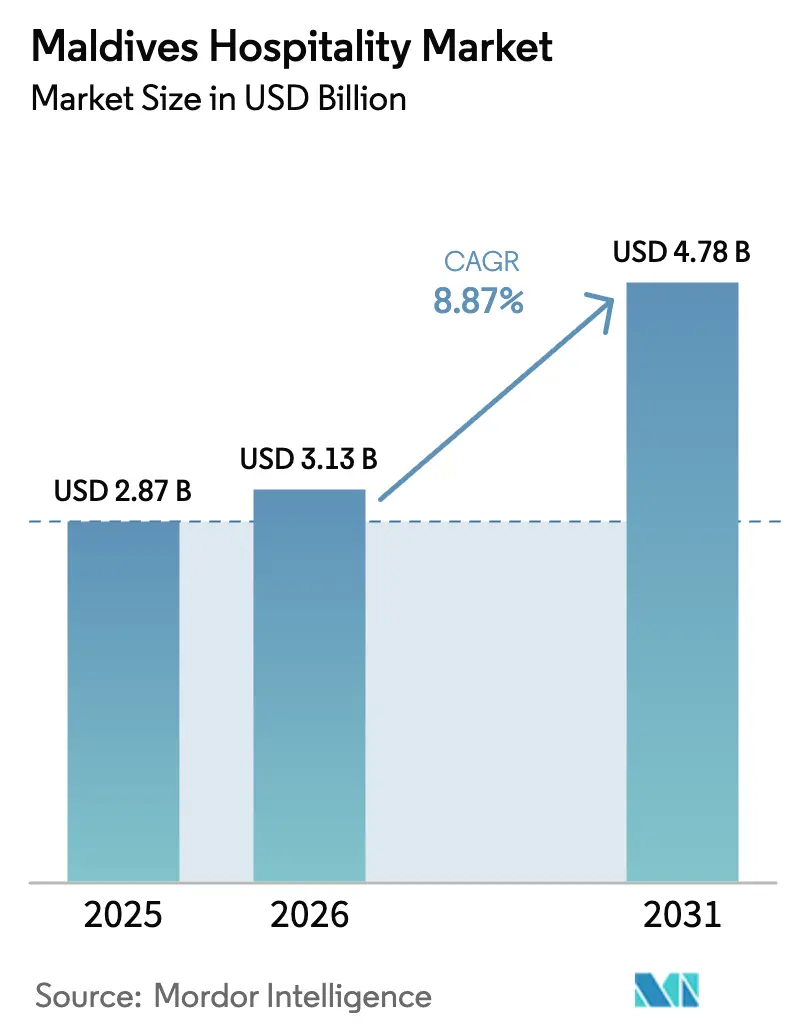

| Marktgröße im Basisjahr (2025) | 2.87 Milliarden US-Dollar |

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Maldives Hospitality Marktes durch Mordor Intelligence

Die Größe des Maldives Hospitality Marktes wurde im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll von 3,13 Milliarden USD im Jahr 2026 auf 4,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,87 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die steigende Nachfrage wohlhabender internationaler Reisender und eine verbesserte Konnektivität angetrieben, die die Erreichbarkeit der Inseln erhöht. Investitionen in Luxusresorts werden durch staatliche Initiativen unterstützt, darunter Ausschreibungen, vereinfachte Genehmigungsverfahren und steuerliche Anreize, insbesondere in unterentwickelten Atollen, wo die Tourismusnachfrage neue Unterkünfte schnell absorbiert.

Verbesserte Flughafeninfrastruktur und erweiterte Flugrouten haben die Reisezeiten verkürzt, den Zugang zu abgelegenen Inseln verbessert und Wiederholungsbesucher angezogen. Nachhaltigkeit gewinnt zunehmend an Bedeutung, wobei Investitionen in erneuerbare Energien wie Solar-Batterie-Systeme die Kraftstoffabhängigkeit reduzieren, Kosten kontrollieren und die Umweltbilanz der Resorts stärken. Die digitale Transformation verändert auch den Markt, wobei direkte Buchungsmaschinen, personalisierte Gästeerlebnisse und integrierte Serviceplattformen die Konversionsraten verbessern, die Abhängigkeit von Online-Reisebüros verringern und die Rentabilität steigern.

Wichtigste Erkenntnisse des Berichts

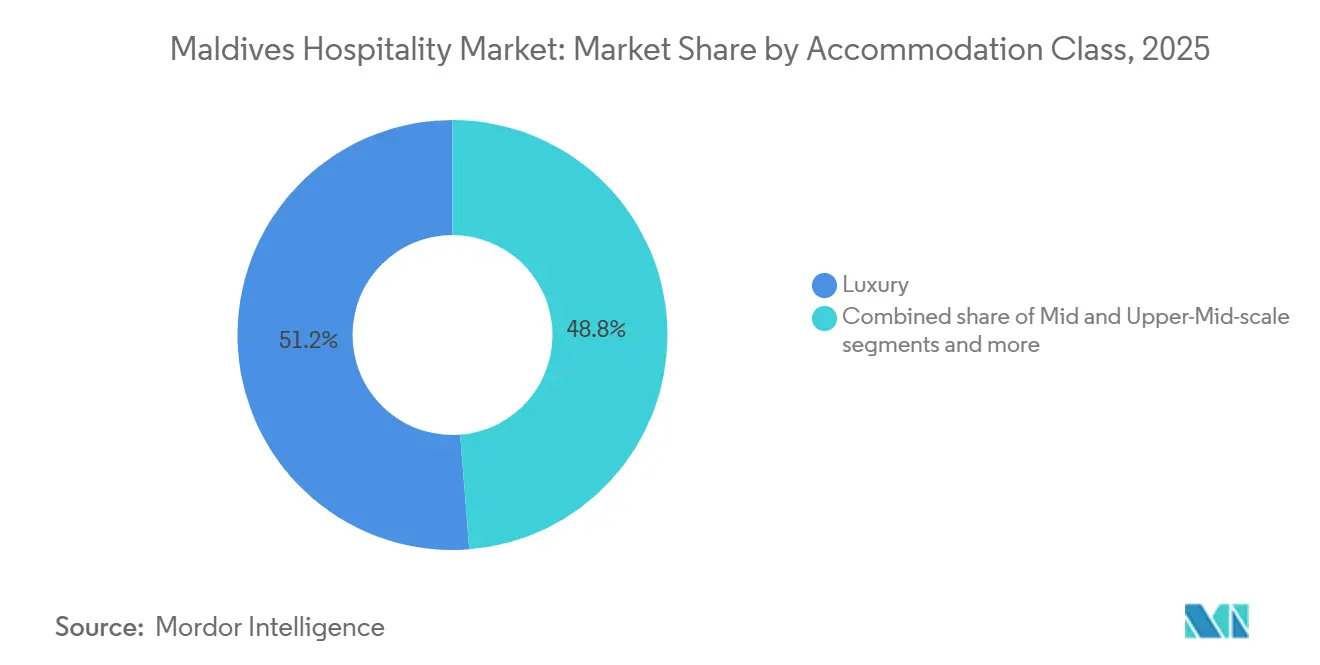

- Nach Unterkunftsklasse führten Luxusimmobilien mit einem Marktanteil von 51,24 % am Maldives Hospitality Markt im Jahr 2025, und der Luxusbereich wird voraussichtlich bis 2031 mit einer CAGR von 11,37 % wachsen.

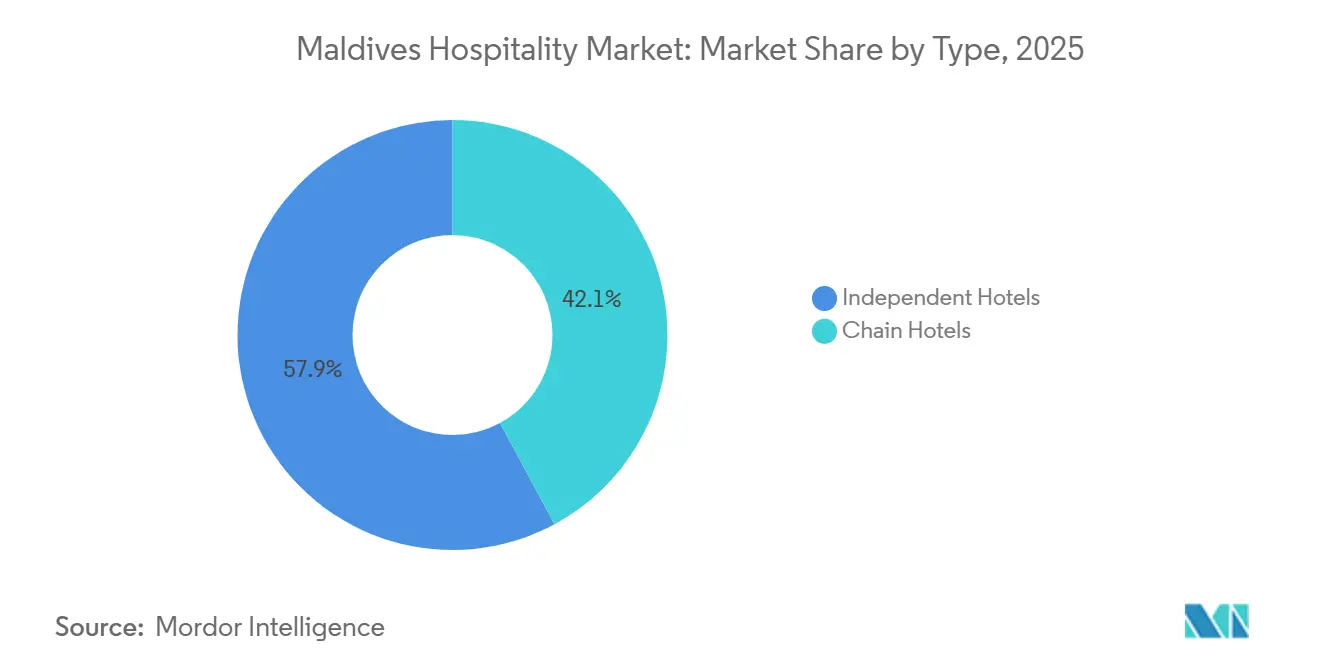

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Marktanteil von 57,87 % am Maldives Hospitality Markt, während Kettenhotels bis 2031 mit einer CAGR von 9,29 % wachsen.

- Nach Buchungskanal entfielen im Jahr 2025 61,37 % des Marktanteils am Maldives Hospitality Markt auf OTAs, und der Direktdigital-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 12,73 % wachsen.

- Nach Region hielt der Großraum Malé im Jahr 2025 einen Marktanteil von 37,37 % am Maldives Hospitality Markt, und die Südlichen Atolle verzeichnen mit einer CAGR von 13,48 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Maldives Hospitality Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gesteuerter Ausbau von Luxusresorts | +2.1% | National, mit Schwerpunkten in den Nördlichen Atollen (Haa Alifu, Haa Dhaalu, Shaviyani) | Mittelfristig (2–4 Jahre) |

| Ausbau direkter Flugverbindungen zu neuen Quellmärkten | +1.8% | Global, mit frühen Gewinnen im Großraum Malé, Ausstrahlungseffekte auf die Zentralen und Nördlichen Atolle | Kurzfristig (≤ 2 Jahre) |

| Anstieg wohlhabender Touristen aus dem asiatisch-pazifischen Raum | +1.6% | National, mit ausgeprägtem Zuwachs im Luxussegment in allen Atollen | Mittelfristig (2–4 Jahre) |

| Wasserflugzeug-Planungstechnologie zur Steigerung der Auslastung | +0.9% | National, mit dem größten Nutzen für die abgelegenen Nördlichen und Südlichen Atolle | Kurzfristig (≤ 2 Jahre) |

| Grünfinanzierungsanreize für solarbetriebene Überwasser-Villen | +0.7% | National, mit Pilotinstallationen konzentriert im Großraum Malé und den Zentralen Atollen | Langfristig (≥ 4 Jahre) |

| Erlebnisorientierte Wellnessangebote in lagunenbasierten Retreats | +1.2% | National, mit Flaggschifffimmobilien im Baa-Atoll (UNESCO-Biosphärenreservat) und im Süd-Ari-Atoll | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gesteuerter Ausbau der Luxusresort-Pipeline

Das Gastgewerbe auf den Malediven wird durch staatlich geführte Initiativen stark unterstützt, die die Entwicklung von Luxusresorts im gesamten Archipel fördern. Die Malediven verzeichneten einen Rekordzuwachs bei internationalen Ankünften, wobei die Regierung für 2025 über 2,24 Millionen Touristen meldete – nahezu 10 % mehr als im Vorjahr – und Resorts durchgehend einen erheblichen Großteil der Besucher beherbergten. Diese Leistung spiegelt die starke Nachfrage nach inselbasierten Luxusaufenthalten wider, wobei Resorts rund 70 % der Gesamtankünfte ausmachen und die Bettenkapazität auf über 64.000 Betriebsbetten in mehr als 1.200 Tourismuseinrichtungen ausgebaut wurde[1]Quelle: Maledivisches Ministerium für Tourismus, "Statistik-Dashboard," Regierung der Malediven, tourism.gov.mv. Fortlaufende Erweiterungen der Tourismusinfrastruktur, einschließlich Tausender neuer Betten in der Luxusresortkategorie, haben das Unterkunftsangebot verbreitert und die Aufnahme neuer Kapazitäten gestärkt. Die hohe Resortnachfrage und staatliche Anreize fördern Investitionen in unterentwickelte Atolle und bringen Wirtschaftspolitik und den Ausbau der Tourismusinfrastruktur in Einklang. Die robuste Tourismusleistung und die wachsende Resortkapazität unterstreichen die strategische Bedeutung staatlicher Unterstützung bei der Förderung der Luxusresortentwicklung und der Stärkung des Wachstumskurses des Gastgewerbesektors.

Wachstum direkter Flugverbindungen zu aufstrebenden Quellmärkten

Die direkten Flugverbindungen der Malediven haben sich erheblich ausgeweitet und unterstützen das Wachstum des Luxustourismus sowie eine höhere Resortauslastung. Die im Juli 2025 abgeschlossene Erweiterung des Terminals des Velana International Airport für 1 Milliarde USD erhöhte die Durchsatzkapazität auf 7 Millionen Passagiere pro Jahr, erschloss zusätzliche Slots für Großraumflugzeuge und ermöglichte Fahrplanverbesserungen durch nahöstliche und europäische Fluggesellschaften in der Hochsaison. Maldivian Airlines nahm Anfang 2025 Langstreckenflüge in wichtige chinesische Städte auf, was die Erholung der chinesischen Ankünfte stärkte und die Streckenökonomie für Resorts verbesserte, die auf Wasserflugzeug-Transfers zu abgelegenen Atollen angewiesen sind. Offizielle Tourismusstatistiken zeigen, dass die internationalen Reiseeinnahmen im Jahr 2025 5,4 Milliarden USD überstiegen, getrieben durch ein Wachstum der Ankünfte von fast 10 % und eine starke Leistung wichtiger Märkte wie China und Russland. Zusätzliche Punkt-zu-Punkt-Verbindungen nach Australien und regionale Flughafenausbauten sollen Vertriebsengpässe beseitigen, Langzeitbuchungen unterstützen, den Tagesbetrieb für abgelegene Resorts stabilisieren und die Planung hochwertiger Reiserouten verbessern, die Abhängigkeit von einem einzigen Drehkreuz verringern und die Auslastungsrenditen in der Hoch- und Nebensaison maximieren[2]Visit Maldives, „Malediven verzeichnen historische Tourismusleistung im Jahr 2025”, MMPRC, corporate.visitmaldives.com.

Anstieg wohlhabender Touristen aus dem asiatisch-pazifischen Raum

Ausgabefreudige Touristen aus dem asiatisch-pazifischen Raum treiben das Wachstum im Maldives Hospitality Sektor an. China trug im Jahr 2025 über 329.000 Ankünfte bei, fast 15 % der Gesamtbesucher, während Indien mehr als 130.000 Ankünfte verzeichnete. Resorts passen sich den Präferenzen des asiatisch-pazifischen Raums an, indem sie Gästeservices auf Mandarin und Hindi ausbauen, ayurvedische und ostasiatische Wellnessangebote bereitstellen und Live-Küchenelemente wie Wok-Stationen und Tandoor-Öfen hinzufügen. Höhere durchschnittliche Tagesraten (ADRs) und längere Aufenthalte von Luxusreisenden aus dem asiatisch-pazifischen Raum steigern den Umsatz pro verfügbarem Zimmer (RevPAR) und den Gesamtumsatz. Betreiber passen Villenkonfigurationen, privates Dining und Ausflüge für Paare, Familien und Unternehmensgruppen an. Marketingmaßnahmen, darunter eine Partnerschaft mit den Mumbai Indians im Jahr 2025, haben die indischen Buchungen für 2026 gestärkt. Die steigende Unternehmens- und MICE-Nachfrage aus Singapur, Hongkong und Tokio wird durch flexible Veranstaltungsräume und Aktivitäten auf der Insel unterstützt. Diese Trends steigern die Auslastung und treiben ganzjährige Serviceverbesserungen voran.

Wasserflugzeug-Planungstechnologie zur Steigerung der Auslastung

Die Premiumresorts der Malediven profitieren von optimierten Wasserflugzeugoperationen, wobei Trans Maldivian Airways Echtzeit-Planungsdaten nutzt, um Auslastungsfaktoren und Pünktlichkeit in Spitzenreisezeiten zu verbessern. Betriebliche Verbesserungen ermöglichen es Resorts zusammen mit dem dedizierten Noovilu Wasserflugzeug-Terminal, Gästeankünfte präzise vorherzusagen und Housekeeping- sowie Empfangsservices effizient zu koordinieren. Vorhersehbare Transfers reduzieren das Risiko von Nichterscheinen, verringern die Abhängigkeit von kostspieligen Ersatzcharterflügen und sichern die Gästezufriedenheit, insbesondere in wetterempfindlichen Jahreszeiten, die abgelegene Atolle betreffen. Zertifizierte Wartung für DHC Twin Otter-Flugzeuge verkürzt die Vorlaufzeiten für Ersatzteile und minimiert Ausfallzeiten, was eine zuverlässige Inselkonnektivität in Hochnachfragezeiten gewährleistet. Diese Fortschritte ermöglichen es Resorts, kurzfristige Buchungsnachfrage zu nutzen, Auslastungsrenditen zu maximieren und Premium-ADRs aufrechtzuerhalten, während hohe Servicestandards für Luxusreisende gewahrt bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Störungen und Risiko durch den Meeresspiegelanstieg | -1.9% | National, mit akuter Exposition in tief liegenden Atollen (Addu, Fuvahmulah, Gaafu Dhaalu) | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten aufgrund von Importabhängigkeit | -1.4% | National, mit den höchsten Transportaufschlägen in den abgelegenen Nördlichen und Südlichen Atollen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Quoten für Fachkräfte | -1.1% | National, mit frühen Arbeitskräftelücken im Großraum Malé und den Zentralen Atollen | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf langfristige Resortpachtverträge | -0.8% | National, mit Liquiditätsbelastung konzentriert in Kategorie-A-Resorts (ADR > 800 USD) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Störungen und Anfälligkeit durch den Meeresspiegelanstieg

Die Malediven sind stark dem Meeresspiegelanstieg ausgesetzt, da der größte Teil des Landes unter einem Meter liegt, was Resorts anfällig für Überschwemmungen und Küstenschäden macht. Prognosen zeigen, dass selbst moderate Meeresspiegelanstiege ohne Anpassungsmaßnahmen bis zur Mitte des Jahrhunderts einen erheblichen Teil der Vermögenswerte gefährden könnten. Resortbetreiber sehen sich mit erhöhten Kapitalausgaben für Schutzmauern, Landgewinnung und Ökosystemwiederherstellung zum Schutz der Infrastruktur konfrontiert. Die Degradierung von Korallenriffen durch steigende Temperaturen stellt ein direktes Risiko für Tauch- und Schnorchelaktivitäten dar, beeinträchtigt den Umsatz und schränkt das Produktangebot in meeresorientierten Atollen ein. Umweltgenehmigungen und Folgenabschätzungen erfordern nun längere Bearbeitungszeiten und höhere Kosten, was für kleinere Entwickler im Vergleich zu etablierten Ketten eine Hürde darstellt. Um Risiken zu mindern, führen Betreiber präventive Naturschutz- und Anpassungsprogramme ein, obwohl diese Initiativen die Komplexität und Kosten neuer Entwicklungen und Renovierungen erhöhen.

Hohe Betriebskosten aufgrund von Importabhängigkeit

Die Abhängigkeit von Importen für Waren und Kraftstoff erhöht die Betriebskosten für Resortbetreiber auf den Malediven im Vergleich zu regionalen Wettbewerbern. Einfuhrzölle auf die meisten Artikel machen einen erheblichen Anteil der Steuereinnahmen aus, während tourismusbezogene Steuern wie die Tourismusgüter- und Dienstleistungssteuer sowie die Grüne Steuer erheblich zum Staatshaushalt beitragen. Diese Abgaben werden an Gäste und Betreiber weitergegeben. Kraftstoffimporte, ein wesentlicher Kostenfaktor, veranlassen Resorts zur Einführung erneuerbarer Energiesysteme, um die Abhängigkeit von volatilen globalen Märkten zu reduzieren und Kosten zu managen. Stromsubventionen gleichen hohe Tarife teilweise aus, aber abgelegene Atoll-Immobilien sehen sich mit zusätzlichen Transportkosten für verderbliche Waren und Wartung konfrontiert, was die Margen weiter belastet. Jüngste Erhöhungen der Tourismussteuern, einschließlich der Grünen Steuer, erhöhen die Kostenbelastung der Betreiber[3]Maledivisches Ministerium für Finanzen und Planung, „Einnahmenpolitik”, Regierung der Malediven, finance.gov.mv/public-finance/revenue-policy. Um diesen Herausforderungen zu begegnen, investieren Resorts in Solarenergie, inseleigene Produktion und Masseneinkauf, was zwar Anfangskapital erfordert, aber langfristige Einsparungen und Widerstandsfähigkeit gegenüber Importkostenschwankungen bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotel-Wachstum verändert den Atoll-Fußabdruck

Unabhängige Hotels hielten im Jahr 2025 57,87 % des Betteninventars. Kettenmarken werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,29 % wachsen, unterstützt durch Treueprogramm-Ökosysteme, zentralisiertes Ertragsmanagement und Beschaffungseffizienzen. Kettengeführte Expansionen zielen auf nördliche und südliche Atolle ab, wo begrenztes Angebot und größere Grundstücke Flaggschiff-Resorts begünstigen. Neue globale Markeneröffnungen in 2025 und 2026 diversifizieren die Preisgestaltung und konzentrieren sich auf Wellness, Design und Familienangebote, reduzieren die Saisonalität und steigern Wiederholungsbesuche. Ketten setzen auf kapitalleichte Modelle für Franchise- und Managementgebühreneinnahmen, während unabhängige Betriebe auf Nischenpositionierung und lokale Partnerschaften zur Differenzierung setzen. Diese duale Strategie verbessert das Serviceniveau und die Marketingreichweite, während der einzigartige Charakter der Insel-Retreats erhalten bleibt.

Neue Luxus- und Lifestyle-Marken erweitern die Kettenpräsenz und ziehen Investitionen in Flugverbindungen und Marinainfrastruktur an. Unabhängige Betriebe behalten starke Öko-Luxus- und Wellness-Nischen bei und setzen Solar-, Wasser- und Abfallinnovationen ein, um die Margen zu verbessern. Ketten begegnen Fachkräftemangel mit standardisierten Schulungen, während unabhängige Betriebe ihr Angebot durch lokale Partnerschaften bereichern.

Das kettengeführte Wachstum wird durch die Umwandlung unabhängiger Betriebe in Soft-Brands ausgeglichen, die ihre Identität bewahren und gleichzeitig die globale Nachfrage nutzen. Portfoliostrategien, die Flaggschiff-Kettenimmobilien mit Schwesterresorts auf verschiedenen Inseln kombinieren, ermöglichen Cross-Selling und operative Unterstützung und stützen die Auslastung in der Nebensaison.

Nach Unterkunftsklasse: Luxusdominanz weitet sich aus, da die Nachfrage von Personen mit sehr hohem Nettovermögen die ADRs steigert

Luxusimmobilien dominieren das Gastgewerbe auf den Malediven, tragen 51,24 % des Umsatzes im Jahr 2025 bei und sollen bis 2031 mit einem CAGR von 11,37 % wachsen. Dieses Segment übertrifft die Mittelklasse- und Wirtschaftskategorien, die stärker von Kosteninflation und Anpassungsaufwendungen betroffen sind. Höhere durchschnittliche Tagesraten (ADRs) und längere Aufenthalte wohlhabender Reisender aus dem asiatisch-pazifischen Raum und dem Nahen Osten treiben die Leistung des Premiumsegments an. Entwicklungspläne umfassen Ultra-Luxus-Konzepte mit größeren Villen, privaten Marinas und Signature-Dining. Immersive Erlebnisse wie Meeresschutz- und Wellnessprogramme halten das Bruttobetriebsergebnis (GOP) trotz geringerer Auslastung im Vergleich zu anderen regionalen Reisezielen auf hohem Niveau. Mittelklassehotelbetreiber führen Pauschalangebote und familienfreundliche Einrichtungen ein, um wettbewerbsfähig zu bleiben, während sich Wirtschafts- und Gästehaussegmente auf Direktbuchungsstrategien und Partnerschaften konzentrieren, um Kosten zu senken und den Cashflow in der Nebensaison zu verbessern.

Ultra-Luxus-Immobilien expandieren in den südlichen und nördlichen Atollen und nutzen Lagunengrundstücke für Mehrinselmasterpläne, die eine ausgewogene Regionalentwicklung gewährleisten. Markenresidenz-Komponenten und durch Stockwerkeigentum ermöglichte Eigentumsstrukturen ziehen Investoren an und schaffen Stammgastpipelines. Wellnessresorts erzielen durch umfassende Programme und qualifizierte Fachkräfte höhere ADRs, wobei internationale Anerkennung die Glaubwürdigkeit stärkt. Das Wachstum im Luxussegment wird durch exklusive Inselangebote, diversifizierte Quellmärkte und neue Flugrouten unterstützt, die Langstreckenreisen vereinfachen. Der Markt entwickelt sich in Richtung Premium- und Ultra-Luxus-Angebote, während Serviced-Apartment-Entwicklungen in der Großregion Malé die Nachfrage nach Langzeitaufenthalten und Geschäftsreisenden bedienen.

Nach Buchungskanal: Direktdigitale Beschleunigung, da Resorts KI-Personalisierungstools einsetzen

OTAs hielten im Jahr 2025 61,37 % der Buchungen, unterstützt durch starke Suchmaschinenoptimierung, sofortige Bestätigungen und globale Markenbekanntheit, die eine großflächige Entdeckung und Konversion ermöglichen. Direktdigitale Buchungen werden voraussichtlich bis 2031 mit einer CAGR von 12,73 % wachsen, da Resorts maschinelle Lernwerkzeuge einsetzen, um Empfehlungen für Villen, Spas und Ausflüge zu personalisieren und die Konversionsraten zu verbessern. Direkte Buchungsmaschinen mit CRM-Integration, On-Site-Chat, dynamischer Preisgestaltung und Treueprogrammen steigern Wiederholungsbuchungen und reduzieren Provisionskosten in einem hochpreisigen Markt. Unternehmens- und MICE-Kanäle machten im Jahr 2025 einen Anteil von 9,0 % aus, wobei Resorts mit modularen Veranstaltungsräumen und kuratierten Gruppenaktivitäten Wachstum verzeichnen. Groß- und traditionelle Agenten verlieren Marktanteile, da mobilorientierte Reisende direkte Buchungsmaschinen und Social Commerce für schnellere Inhaltsentdeckung und Reaktionszeiten bevorzugen.

Direktdigitale Kanäle profitieren von digitalem Storytelling und Community-Marketing mit Fokus auf Naturschutz, Wellness und kulinarische Programme, die den Maldives Markt differenzieren. Resorts verbessern das Vorankunftserlebnis mit Upsell-Modulen für Transfers, Dining und Aktivitäten, was die Ausgaben pro Aufenthalt und die Gästezufriedenheit steigert. Datengesteuerte Zielgruppensegmentierung stellt sicher, dass Marketingbudgets auf Prioritätsmärkte ausgerichtet sind, während OTA-Partnerschaften für neue Geografien und kurzfristige Reisen weiterhin wichtig bleiben. Die Marktanteilsdynamik wird von der CRM-Akzeptanz und vielfältigen Zahlungsoptionen abhängen, einschließlich Ratenzahlungsplänen für höhere ADRs. Immobilien, die Buchung, Reiseroutenplanung und Inselerlebnisse in einer einzigen App integrieren, sind gut positioniert, um höhermargige Direktbuchungen zu gewinnen.

Geografische Analyse

Der Großraum Malé hielt im Jahr 2025 37,37 % der Betten im Maldives Hospitality Markt und profitiert von seiner Nähe zum Velana International Airport und einer robusten Infrastruktur, die Lieferkettenrisiken minimiert. Die Kapazitätserweiterung des Flughafens hat die Flugabfertigung verbessert und Same-Day-Transfers zu nahegelegenen, per Schnellboot erreichbaren Inseln erleichtert. Diese Region bietet eine Mischung aus gehobenen und Luxusresorts mit starker Markenbekanntheit, unterstützt durch kürzere Transferzeiten, die für Kurzaufenthalte mit Stadt-und-Insel-Reiserouten geeignet sind. Ihre Konnektivität und ihr Einzelhandelsökosystem helfen, die Nachfrage in der Nebensaison auszugleichen, wenn das Wetter die Wasserflugzeugpläne beeinträchtigt. Während ihr Marktanteil voraussichtlich stabil bleibt, sind andere Regionen aufgrund von Greenfield-Entwicklungen für Wachstum positioniert.

Die Zentralen Atolle ziehen Besucher mit mariner Artenvielfalt an, einschließlich Walhai-Habitaten, die eine ganzjährige Nachfrage nach Tauchen und Schnorcheln antreiben. Neue wellness-, kulinarik- und naturschutzorientierte Konzepte entstehen, wobei Markeneinstiege und Renovierungen das Inventar auffrischen, ohne zu überbauen. Dieser nachhaltige Ansatz stärkt die Attraktivität der Region für verschiedene Reisendensegmente.

Die Nördlichen Atolle profitieren von regionalen Flughafenausbauten, die die Erreichbarkeit für Langstreckenreisende verbessern. Entwicklungen in Baa und Noonu nutzen die UNESCO-Anerkennung und den Riffzugang und bieten Premiumerlebnisse. Der Marktanteil dieser Region wird voraussichtlich wachsen, wenn Lagunengrundstück-Ausschreibungen abgeschlossen und der Luftzugang verbessert wird.

Die Südlichen Atolle werden voraussichtlich bis 2031 mit einer CAGR von 13,48 % wachsen, angetrieben durch Greenfield-Projekte mit Lagunengrundstücken, superjachtgeeigneten Marinas und Villen mit geringer Dichte, die auf Gäste mit sehr hohem Nettovermögen abzielen. Diese Entwicklungen konzentrieren sich auf Privatsphäre, Wellness und Meeresabenteuer und diversifizieren die Attraktivität der Malediven. Herausforderungen wie logistische Komplexität werden durch Solarenergie, inseleigene Wassersysteme und lokale Beschaffung gemildert. Diese Expansion mäßigt die Saisonalität und erweitert das Produktportfolio für längere Aufenthalte im Zusammenhang mit Jet-, Yacht- und Charterreisen.

Wettbewerbslandschaft

Der Maldives Hospitality Markt ist mäßig konzentriert, wobei führende Betreiber einen erheblichen Anteil halten, während unabhängige Resorts und regionale Gruppen den Rest bedienen. Der Wettbewerb verlagert sich von auslastungsorientierten Strategien hin zu Ertragsmanagement, Gästeloyalität und Nachhaltigkeitsdifferenzierung, die Premium-Preisgestaltung und höhere Buchungskonversionen unterstützen. Unabhängige Immobilien setzen zunehmend auf Soft-Brand-Konversionen, bewahren ihre Identität und nutzen gleichzeitig globale Vertriebsnetzwerke und Treueprogramme, um Direktbuchungen zu steigern und Provisionskosten zu senken. Die Einführung von Technologien, einschließlich dynamischer Preisgestaltung, vorausschauender Wartung, biometrischer Check-ins und integrierter Wasserflugzeugplanung, verbessert Gästeerlebnisse und betriebliche Effizienz. Diese Kombination aus Kettenstandardisierung und unabhängiger Innovation gewährleistet Destinationsvielfalt und Preisstabilität über alle Jahreszeiten hinweg.

Grün-zertifizierte Betreiber gewinnen Sichtbarkeit in umweltbewussten Suchanfragen und erzielen höhere Preise. Energie- und Wassereffizienzmaßnahmen sind mit der Kostenkontrolle in einem ressourcenimportabhängigen Umfeld verknüpft. Mehrimmobilien-Gruppen reduzieren die Betriebskosten pro Schlüssel durch zentralisierte Beschaffung, Schulung und Ertragsmanagement, während Einzelobjekt-Betreiber auf kuratierte Erlebnisse setzen, um Stammgäste zu halten. Treueprogramme gewinnen zunehmend an Bedeutung für Vielreisende, die regionale Inselrundreisen erkunden. Markenportfolios betonen Wellness, kulinarische Erlebnisse und familienorientierte Angebote, um mit nahegelegenen Inseln mit besserer Flugkonnektivität zu konkurrieren. Risikomanagementstrategien, die Devisenpolitik, Arbeitslokalisierung und Energievorschriften berücksichtigen, begünstigen finanziell starke Betreiber mit Zugang zu Finanzierungen.

Resorts integrieren Projekte für erneuerbare Energien, wie Solaranlagen, um Kosten zu senken und Gästeerlebnisse zu verbessern. Soft-Brand-Konversionen erweitern Lifestyle- und Luxusangebote in wichtigen Atollen und stärken die Kettenpräsenz. Luxus- und Lifestyle-Portfolios zielen auf hochwertige Gäste ab und konzentrieren sich auf per Schnellboot erreichbare und abgelegene Standorte. ESG-Investitionen, loyalitätsgesteuertes Cross-Selling und kuratierte Erlebnisse bleiben entscheidend, da der Wettbewerb um Premium-Reisende wächst, die längere Aufenthalte und höhere Ausgaben anstreben. Der Markt spiegelt ein dynamisches Zusammenspiel von Nachhaltigkeit, Technologie und Markenstrategie wider, das die Entwicklung des Maldives Hospitality Sektors prägt.

Führende Unternehmen der Maldives Hospitality Branche

-

Universal Resorts

-

Crown & Champa Resorts

-

Marriott International

-

Hilton Worldwide

-

Accor S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das NH Collection Maldives Reethi Resort im Baa-Atoll hat nach Renovierungsarbeiten wiedereröffnet. Das Resort bietet 105 Villen, sieben Restaurants und das REVIVE-Spa. Es ist die erste Immobilie der Marke in einem UNESCO-Biosphärenreservat auf den Malediven und verbindet Luxus mit ökologischer Bedeutung.

- März 2025: Ennismore plant ein Mondrian-Markenresort auf der Insel Kuredhivaru, Noonu-Atoll. Die Eröffnung ist für 2026 geplant; es wird markante Villen, Wellness- und Gastronomieeinrichtungen sowie erlebnisorientierte Angebote bieten und das Markenwachstum und den Luxusfokus im Maldives Hospitality Markt unterstreichen.

- März 2025: Visit Maldives und MMPRC haben eine Partnerschaft mit den Mumbai Indians geschlossen, um den indischen Touristenstrom zu steigern und die Bekanntheit der Destination durch die IPL 2025 zu fördern, mit dem Ziel einer stärkeren Einbindung und Sichtbarkeit bis 2026.

Berichtsumfang des Maldives Hospitality Marktes

Der Maldives Hospitality Markt bezieht sich auf die organisierte Unterkunfts- und Tourismusdienstleistungsbranche im gesamten Inselstaat, die Luxusresorts, Hotels, Serviced Apartments und verwandte Einrichtungen umfasst, die internationale und inländische Reisende bedienen. Die Positionierung der Malediven treibt den Markt als erstklassiges globales Ziel für Luxustourismus an, unterstützt durch starke Flugkonnektivität, exklusive Resortangebote und eine steigende Nachfrage nach personalisierten Gästeerlebnissen.

Der Markt ist nach Typ, Unterkunftsklasse, Buchungskanal und geografischer Region segmentiert. Nach Typ umfasst er Kettenhotels und unabhängige Hotels, was Unterschiede in der Markenverteilung, Treueprogrammen und kapitalleichten Expansionsstrategien widerspiegelt. Nach Unterkunftsklasse ist der Markt in Luxus, Mittel- und Oberes Mittelsegment, Budget und Economy sowie Serviced Apartments unterteilt, die jeweils unterschiedliche Reisendensegmente und Preisstufen bedienen. Nach Buchungskanal umfasst der Markt direkte digitale Plattformen, Online-Reisebüros (OTAs), Unternehmens-/MICE-Buchungen sowie Groß- oder traditionelle Agenten, was die sich wandelnde Vertriebslandschaft hervorhebt. Nach geografischer Region ist der Markt in den Großraum Malé, Zentrale Atolle, Nördliche Atolle und Südliche Atolle segmentiert, jede mit einzigartigen Nachfragetreibern wie Nähe zu Flughäfen, Tauchplätzen, Lagunen und großangelegten Luxusprojekten.

Der Bericht bietet Marktgröße und Prognosen für den Maldives Hospitality Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes Mittelsegment |

| Budget & Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmens- / MICE-Buchungen |

| Groß- und traditionelle Agenten |

| Großraum Malé |

| Zentrale Atolle |

| Nördliche Atolle |

| Südliche Atolle |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Oberes Mittelsegment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Unternehmens- / MICE-Buchungen | |

| Groß- und traditionelle Agenten | |

| Nach geografischer Region | Großraum Malé |

| Zentrale Atolle | |

| Nördliche Atolle | |

| Südliche Atolle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maldives Hospitality Markt aktuell und wie sind die Wachstumsaussichten?

Der Maldives Hospitality Markt erreichte im Jahr 2026 einen Wert von 3,13 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,78 Milliarden USD bei einer CAGR von 8,87 % erreichen, unterstützt durch die Entwicklung von Luxusresorts und verbesserten Luftzugang.

Welche Segmente führen und wachsen am schnellsten im Maldives Hospitality Markt?

Luxus führte im Jahr 2025 mit einem Umsatzanteil von 51,24 % und ist mit einer CAGR von 11,37 % bis 2031 das am schnellsten wachsende Segment, da Ultra-Luxus-Nachfrage und wellnessorientierte Positionierung voranschreiten.

Wie verändert sich das Buchungsverhalten im Maldives Hospitality Markt?

OTAs erfassten im Jahr 2025 61,37 % der Buchungen, während der Direktdigital-Kanal mit einer CAGR von 12,73 % wächst, da Resorts personalisierte Buchungsplattformen einsetzen, um Konversion und Margen zu verbessern.

Welche Regionen zeigen das stärkste Wachstum im Maldives Hospitality Markt?

Die Südlichen Atolle werden voraussichtlich bis 2031 mit einer CAGR von 13,48 % wachsen, während der Großraum Malé mit 37,37 % im Jahr 2025 die größte Inventarbasis bleibt, unterstützt durch die Nähe zum Flughafen.

Welche Risiken könnten den Maldives Hospitality Markt in den nächsten Jahren beeinflussen?

Zu den wichtigsten Risiken zählen klimabedingte Störungen, importbedingte Betriebskosten, Druck durch die Lokalisierung von Fachkräften sowie Devisenumtauschvorschriften, die die USD-Liquidität für Betreiber reduzieren können.

Wachsen Kettenhotels oder unabhängige Hotels schneller?

Kettenhotels expandieren mit einer CAGR von 9,29 % und nutzen ihre Markenstärke, während unabhängige Betriebe weiterhin die Mehrheit der Schlüssel kontrollieren.

Seite zuletzt aktualisiert am: