Größe und Marktanteil des indischen Elektro-Rikscha-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

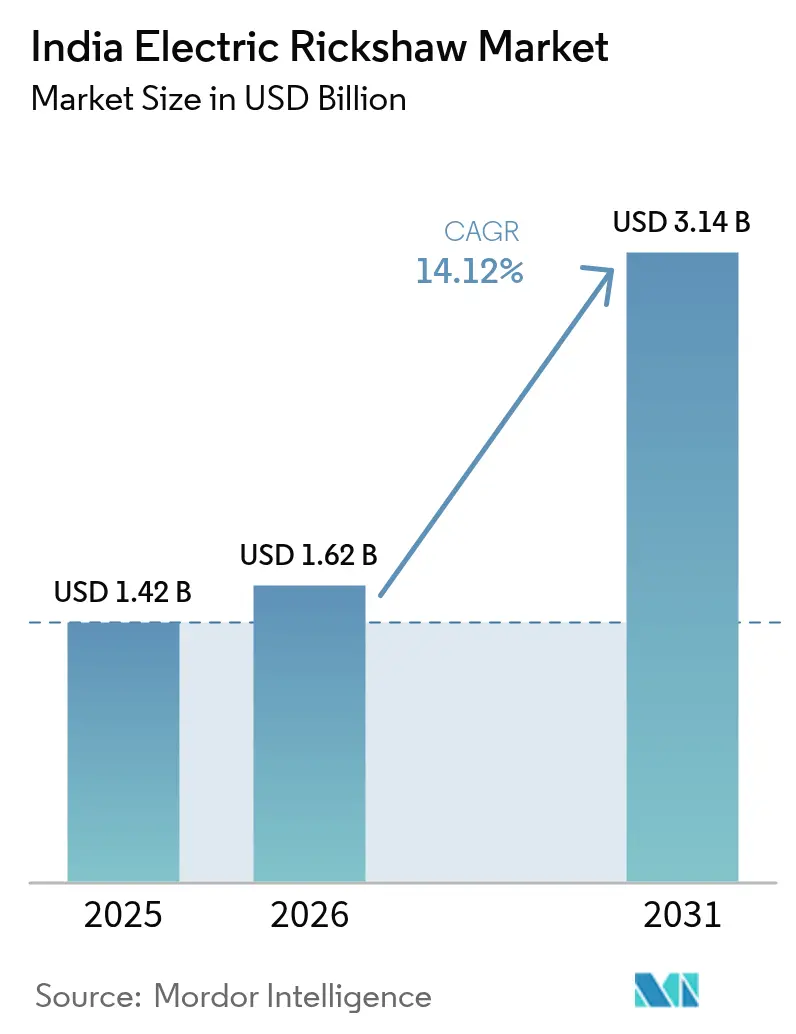

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektro-Rikscha-Marktes von Mordor Intelligence

Die Größe des indischen Elektro-Rikscha-Marktes wurde im Jahr 2025 auf 1,42 Milliarden USD geschätzt und soll von 1,62 Milliarden USD im Jahr 2026 auf 3,14 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 14,12 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion spiegelt staatliche Anreize, aggressive Politiken auf Bundesstaatsebene, wachsende Nachfrage aus dem E-Commerce sowie verstärkte städtische Luftqualitätsziele wider. Die Dominanz der Personentransporter, eine starke Recyclingwirtschaft für Blei-Säure-Batterien und der schnelle Schwenk der E-Commerce-Logistik hin zu elektrischen Frachtfahrzeugvarianten halten das Volumenwachstum aufrecht. Parallele Fortschritte in der Batteriechemie, modulare Finanzierungsmodelle und eine verbesserte Antriebsstrangeffizienz erweitern die gesamte adressierbare Basis über Tier-I-Metropolen hinaus in Städte der Tier-II- und Tier-III-Kategorie. Der Wettbewerb verschärft sich, da etablierte Fahrzeughersteller, innovative Start-ups und globale Automobilhersteller Kapital und Ingenieurtalente einsetzen, um die nächste Wachstumswelle zu nutzen.[1]"Indien führt den Markt für elektrische Dreiräder mit einem Umsatzanstieg von 20 % an," Internationale Energieagentur, iea.org

Wichtigste Erkenntnisse des Berichts

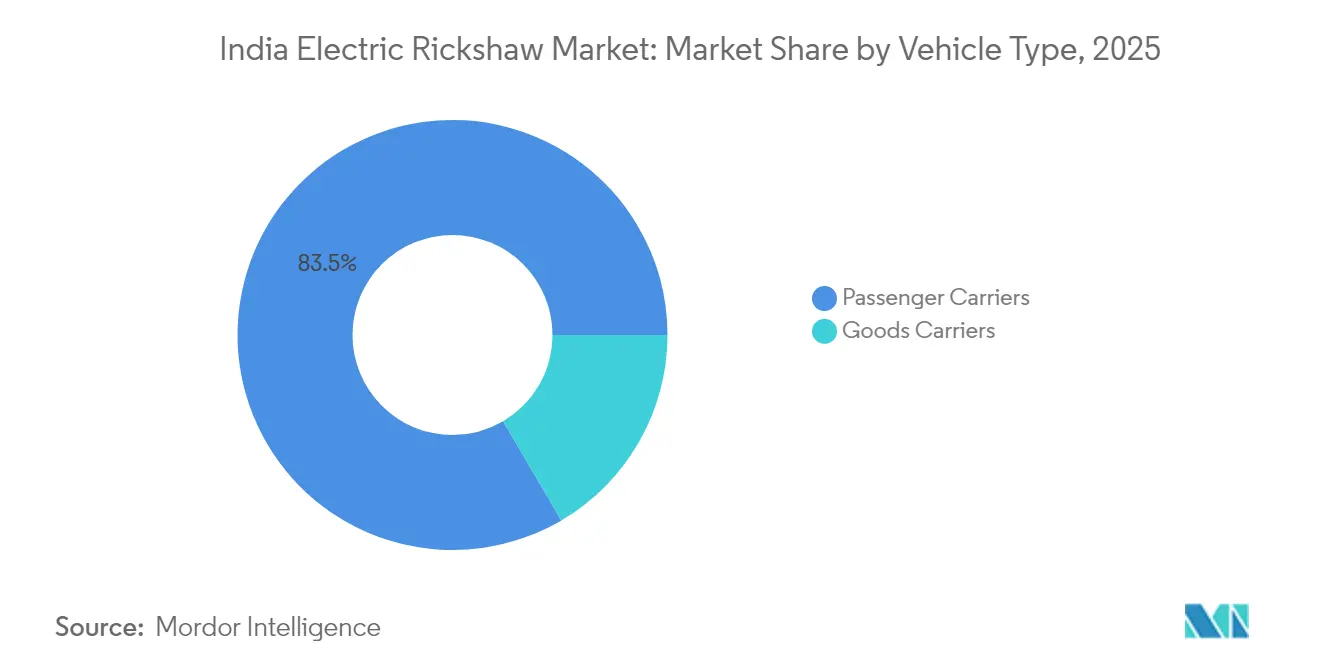

- Nach Fahrzeugtyp führten Personentransporter im Jahr 2025 mit einem Umsatzanteil von 83,45 %, während Gütertransporter bis 2031 voraussichtlich mit einer CAGR von 28,10 % wachsen werden.

- Nach Leistungsabgabe hielt das Segment 1–1,5 kW im Jahr 2025 einen Marktanteil von 53,90 % am indischen Markt für elektrische Dreiräder; oberhalb von 1,5 kW entwickelt sich der Markt mit einer CAGR von 30,95 %.

- Nach Batterietyp dominierte Blei-Säure im Jahr 2025 mit einem Anteil von 71,40 % an der Marktgröße des indischen Marktes für elektrische Dreiräder, während Lithium-Ionen (LFP) mit einer CAGR von 37,10 % wachsen soll.

- Nach Batteriekapazität entfielen im Jahr 2025 61,20 % der Marktgröße des indischen Marktes für elektrische Dreiräder auf Kapazitäten bis zu 3 kWh; das Segment 3–6 kWh wird bis 2031 mit einer CAGR von 33,85 % wachsen.

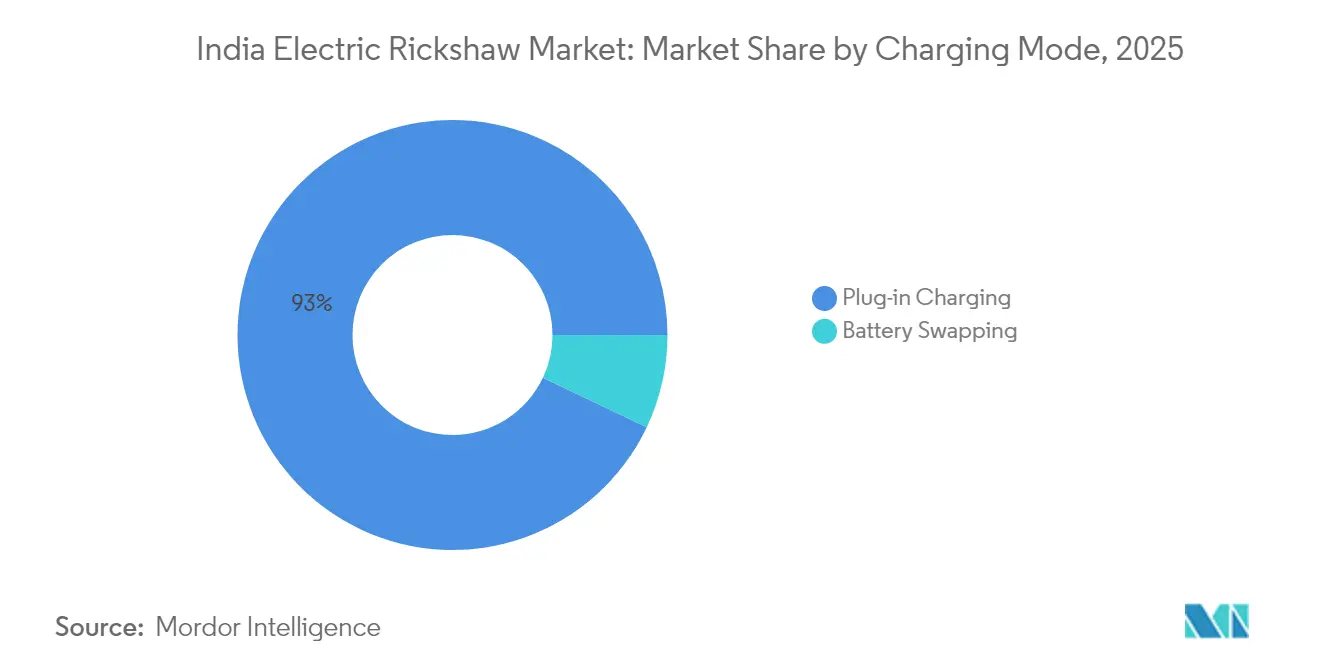

- Nach Lademodus dominierte das Steckerladen im Jahr 2025 mit einem Anteil von 92,95 %, doch der Batterietausch soll mit einer CAGR von 42,30 % zunehmen.

- Nach Eigentumsmodell kontrollierten individuelle Eigentümer-Fahrer im Jahr 2025 87,50 % des Volumens, während Flottenoperatoren die höchste CAGR von 30,10 % verzeichnen.

- Nach Bundesstaat erfasste Uttar Pradesh im Jahr 2025 37,80 % der Verkäufe; Punjab weist mit einer CAGR von 27,20 % die höchste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Elektro-Rikscha-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| FAME-II und staatliche Anreize fördern die Akzeptanz in Tier-II-Städten | +2.2% | Gesamtindien, mit Schwerpunkt in Tier-II-Städten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach geteilter Mobilität in sich urbanisierenden Städten | +1.7% | Städtische und stadtnahe Gebiete in ganz Indien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Unternehmen setzen auf elektrische Fracht-Rikschas | +1.5% | Großstädte, mit Ausweitung auf Tier-II-Städte | Kurzfristig (≤ 2 Jahre) |

| Batterierecycling senkt die Eigentumskosten | +1.3% | Gesamtindien, mit stärkerem Einfluss in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| BaaS-Modelle reduzieren die anfänglichen Investitionskosten | +0.8% | Städtische Zentren mit entwickelten Ladenetzen | Kurzfristig (≤ 2 Jahre) |

| Verbrennungsmotor-Dreiräder sollen bis 2030 in Delhi-NCR abgeschafft werden | +0.7% | Delhi-NCR, mit Ausstrahlungseffekten auf andere Metropolregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der FAME-II-Subvention und staatliche Anreize beschleunigen die Akzeptanz in Tier-II-Städten

Die föderale Kontinuität zwischen dem verlängerten FAME-II-Programm und dem Programm zur Förderung der Elektromobilität 2024 erhält die Subventionen pro Fahrzeug aufrecht und senkt die Anschaffungskostenbarrieren für Fahrer außerhalb der großen Metropolen. Staatliche Aufstockungen – von Kaufrabatten bis hin zu Kfz-Steuerbefreiungen in Maharashtra, Karnataka und Delhi – schaffen weitere Einsparungen und machen elektrische Dreiräder am Verkaufspunkt preislich wettbewerbsfähig gegenüber Verbrennungsmotor-Modellen. Die Subventionsdichte korreliert stark mit den Zulassungszahlen; Bewertungen zeigen einen Umsatzanstieg von 46,16 % für jede Standardabweichung, die die staatliche Unterstützungsintensität steigt. Lokale Finanzinstitute berichten von kürzeren Amortisationszeiten, was eine breitere Kreditbeteiligung fördert. Zusammen treiben diese fiskalischen Hebel den indischen Markt für elektrische Dreiräder tiefer in kostensensible Tier-II-Cluster, wo die informelle Transitnachfrage stark zunimmt.[2]„Auswirkung von Subventionen auf die Akzeptanz elektrischer Dreiräder,” IEEFA, ieefa.org

Steigende Nachfrage nach geteilter Mobilität auf der letzten Meile in sich rasch urbanisierenden Städten

Indiens wachsendes Netz mittelgroßer Städte ist stark auf Auto-Rikschas angewiesen, um Lücken im öffentlichen Nahverkehr auf der ersten und letzten Meile zu schließen. Elektrische Varianten senken die Betriebskosten auf INR 0,50–0,70/km gegenüber INR 3–4/km für Benzin oder Erdgas, was für Eigentümer-Fahrer einen unmittelbaren Einkommensvorteil schafft. Anbieter geteilter Mobilität wie Uber und Rapido nehmen Elektro-Rikschas auf, um kommunale Sauberluftauflagen und die Preissensibilität der Fahrgäste zu erfüllen. Eine hohe tägliche Auslastung verstärkt den Kraftstoffkostenarbitrage und beschleunigt die Amortisation des höheren Anschaffungspreises. Nahtlose digitale Buchung steigert die Produktivität der Fahrzeuge, stärkt die Betreiberökonomie weiter und fördert die Akzeptanz im gesamten indischen Markt für elektrische Dreiräder.

E-Commerce-Logistik setzt auf elektrische Fracht-Rikschas für innerstädtische Lieferungen

Steigende Online-Handelsvolumina erfordern flexible, emissionsarme Liefermodi, die städtische Staus bewältigen und Zugangsbeschränkungen einhalten können. Elektrische Fracht-Dreiräder bieten 20–25 % Kosteneinsparungen pro Lieferung im Vergleich zu kleinen Diesel-Transportern und erfüllen gleichzeitig die ESG-Ziele der Unternehmen. Flipkart, Amazon India und Lebensmittelplattformen skalieren dedizierte Flotten; Bajaj's Liefervertrag für über 1.000 Einheiten an Flipkart verdeutlicht diesen Trend. Telematikgestützte Routenoptimierung erhöht die tägliche Lieferanzahl und maximiert den Umsatz pro Fahrzeug. Da die E-Commerce-Nachfrage auf Sekundärstädte ausgeweitet wird, sichern Plattformverpflichtungen eine mehrjährige Volumensichtbarkeit für Fahrzeughersteller.

Blei-Säure-Batterierecycling-Ökosystem senkt die Gesamtbetriebskosten

Eine nahezu geschlossene Lieferkette gewinnt 99 % des Bleis aus verbrauchten Batterien zurück, monetarisiert den Restwert am Lebensende und reduziert den anfänglichen Kaufpreis. Lokale Recycler zahlen wettbewerbsfähige Rückkaufpreise und senken so effektiv die Lebenszykluskosten der Energiespeicherung. Da 60 % der indischen Blei-Säure-Nachfrage bereits dem Transportsektor dient, sind die Sammelkanäle ausgereift und gut verteilt. Für kapitalknapp wirtschaftende Eigentümer-Fahrer stützt ein vorhersehbarer Restwert das Finanzierungsvertrauen und ermöglicht handhabbare monatliche Raten. Bis die Lithium-Ionen-Preise weiter sinken, sichert diese Recyclingdividende den Volumenvorteil von Blei-Säure im indischen Markt für elektrische Dreiräder.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Informelle Finanzierung schränkt Fahrerkäufe ein | -2.1% | Gesamtindien, stärker ausgeprägt in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von Batteriestandards behindert die Interoperabilität | -2.0% | Städtische Zentren mit mehreren Batterietauschbetreibern | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich des Fahrgestells auf ländlichen Straßen | -1.7% | Ländliche und halbstädtische Gebiete mit schlechter Straßeninfrastruktur | Mittelfristig (2–4 Jahre) |

| Minderwertige Blei-Säure-Batterien aus unorganisierter Versorgung | -1.3% | Tier-II- und Tier-III-Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und informelle Finanzierungskanäle schränken Fahrerkäufe ein

Das Fehlen skalierbarer Kreditpipelines hält die effektiven Zinssätze hoch und die Beleihungsquoten niedrig, was die Akzeptanz bei unabhängigen Fahrern dämpft, deren Lebensunterhalt von täglichen Fahrgeldeinnahmen abhängt. Technologierisikobewertungen veranlassen viele Kreditgeber, elektrische Varianten als nicht standardisierte Vermögenswerte zu behandeln, was die Kreditlinien trotz niedrigerer Betriebskosten einschränkt. Informelle Geldverleiher schließen die Lücke, berechnen jedoch prohibitive Zinssätze, die die Vorteile der Gesamtbetriebskosten zunichtemachen. Entwicklungsfinanzierungsinstitutionen befürworten gemischte Finanzierungspools zur Risikoreduzierung bei der Einzelhandelskreditvergabe, doch die Umsetzung bleibt außerhalb der großen Städte langsam. Bis Geschäftsbanken die Kreditvergabe für elektrische Dreiräder normalisieren, wird das Wachstum in den Segmenten, die am empfindlichsten auf die anfängliche Erschwinglichkeit reagieren, hinter dem Potenzial zurückbleiben.

Sicherheitsbedenken hinsichtlich der Fahrgestellintegrität auf ländlichen Straßen

Unebene Straßenoberflächen und Überladung legen strukturelle Schwächen in kostengünstigen Modellen offen und schüren Bedenken bei Fahrgästen sowie höhere Versicherungsprämien. Umfragen heben Instabilität, begrenzten Aufprallschutz und die Angst vor Umkippen hervor, insbesondere bei Frauen und älteren Fahrgästen. Da ein erheblicher Teil der Produktion von Kleinmontageunternehmen stammt, ist die Einhaltung einheitlicher Strukturstandards inkonsistent. Finanzierungsagenturen berücksichtigen das Unfallrisiko bei der Kreditpreisgestaltung, was den Kreditfluss weiter einschränkt. Eine harmonisierte Sicherheitszertifizierung und lokale Prüfeinrichtungen könnten diese Bedenken ausräumen, doch der Fortschritt bleibt von Bundesstaat zu Bundesstaat uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gütertransporter nutzen den Rückenwind des E-Commerce

Der Marktanteil des indischen Elektro-Rikscha-Marktes wird derzeit vom Personentransporter-Segment dominiert, das im Jahr 2025 83,45 % der Stückverkäufe ausmachte und damit seine Rolle als Rückgrat der innerstädtischen geteilten Mobilität festigte. Dichte städtische Routen und ganztägige Auslastung ermöglichen es Fahrern, die äußerst niedrigen Energiekosten pro Kilometer zu nutzen, was die Widerstandsfähigkeit des Segments stärkt. Gütertransporter verzeichnen jedoch mit einer CAGR von 28,10 % das schnellste Wachstum, da der Online-Handel die Nachfrage nach flexiblen, emissionsfreien Lieferungen auf der letzten Meile antreibt. Amazon India, Flipkart und Quick-Commerce-Anbieter formalisieren Beschaffungspipelines mit etablierten Fahrzeugherstellern und sichern so ein vorhersehbares Volumenwachstum. Segmentspezifische Designs wie Kühlaufbauten erweitern die adressierbaren Märkte in der Lebensmittelverteilung und Pharmazie. Höhere Nutzlastbewertungen und Telematikintegration machen elektrische Fracht-Rikschas zu einem wesentlichen Bestandteil zukünftiger Stadtlogistikkonzepte.

In absoluten Volumenzahlen werden Personenvarianten den indischen Markt für elektrische Dreiräder weiterhin dominieren, doch der Wertbeitrag von Frachteinheiten wird durch Premium-Spezifikationsmixe stetig steigen. Steuervergünstigungen für Nutzfahrzeuge und dedizierte Mikro-Fulfillment-Hubs in Tier-II-Städten werden die kumulative Frachtdurchdringung erhöhen. Da städtische Staugebühren verschärft werden, werden Frachtoperatoren elektrische Dreiräder gegenüber leichten Lastkraftwagen bevorzugen, was das langfristige Aufwärtspotenzial des Segments festigt.

Nach Leistungsabgabe: Hochleistungsantriebe erschließen Premium-Anwendungsfälle

Der Marktanteil des indischen Elektro-Rikscha-Marktes nach Leistungsabgabe wurde vom 1–1,5-kW-Motorsegment angeführt, das im Jahr 2025 53,90 % der Gesamtnachfrage ausmachte. Dieses Leistungsband liefert ausreichend Drehmoment für häufiges Anfahren und Anhalten im Stadtverkehr und schont gleichzeitig die Batterielaufzeit, was es ideal für typische Personentransportbetriebe macht. Betreiber schätzen sein ausgewogenes Angebot – erschwingliche Anschaffungskosten bei praktischer Reichweite – insbesondere in stark genutzten städtischen Betriebszyklen.

Im Gegensatz dazu verzeichnen Antriebsstränge mit mehr als 1,5 kW das schnellste Wachstum im indischen Elektro-Rikscha-Markt und expandieren mit einer CAGR von 30,95 %, da die Anforderungen an Nutzlast und Steigungsbewältigung steigen. Das Segment profitiert von Fortschritten in der E-Achsen-Technologie, einschließlich integrierter Motorsteuerungen und IP-geschützter Gehäuse, die die Haltbarkeit während Indiens starker Monsunbedingungen verbessern und das Flottenvertrauen stärken.

Die leistungsstärkere Klasse unterstützt gekühlte Fracht, steile Bergstationen und Premium-Fahrdienste, die schnellere Fahrtzeiten erfordern. Komponentenlieferanten lokalisieren Magnete und Statoren, reduzieren importierte Inhalte und stabilisieren die Preispunkte. Da sich die Stückökonomie verbessert, wird die Marktgröße des indischen Marktes für elektrische Dreiräder für die Klasse über 1,5 kW voraussichtlich ihren Umsatzanteil ausweiten und eine neue Wettbewerbsebene einläuten, die sich auf Leistung statt ausschließlich auf Kosten konzentriert.

Nach Batterietyp: LFP-Chemie stört die etablierte Dominanz

Blei-Säure-Batterien behielten im Jahr 2025 einen Anteil von 71,40 % aufgrund ihrer niedrigen Einstiegskosten und ihres robusten Recyclingwerts. Die Vertrautheit bei Nachbarschaftsmechanikern und reichlich vorhandene Gebrauchtteile halten die Serviceausfallzeiten minimal. Allerdings schränkt die begrenzte Entladetiefe die reale Reichweite ein und führt zu mehrtägigen Ladezyklen, die den Umsatz schmälern. Sinkende Zellpreise und verbesserte Sicherheitseigenschaften treiben LFP-Lithium-Ionen-Akkus voran, die nun mit einer CAGR von 37,10 % die am schnellsten wachsende Chemie darstellen. Die inländische Zellmontage im Rahmen des Programms zur produktionsgebundenen Förderung verringert die Kostenlücken weiter.

Thermische Stabilität, längere Zykluslebensdauer und höhere nutzbare Kapazität ermöglichen Betreibern mehr Fahrten pro Ladung und steigern direkt die Einnahmen. Fahrzeughersteller kombinieren LFP-Akkus mit fortschrittlichen Batteriemanagementsystemen, die vorausschauende Wartungshinweise ausgeben und unerwartete Ausfälle reduzieren. Da sich die Garantiebedingungen verlängern, bewerten Finanzinstitute die Restwerte neu und verlängern die Kreditlaufzeiten. Der Marktanteil des indischen Marktes für elektrische Dreiräder wird sich in Richtung LFP verschieben, sobald standardisierte Zellformate die Interoperabilität beim Tausch ermöglichen.

Nach Batteriekapazität: Mittelklasse-Akkus treffen den optimalen Kosten-Leistungs-Punkt

Akkus bis zu 3 kWh dominierten mit 61,20 % der Installationen im Jahr 2025 und sind für städtische Betriebszyklen von 80–90 km ausreichend. Ihre geringere Masse unterstützt leichtere Fahrgestelle und reduziert den Reifenverschleiß, was unabhängige Eigentümer-Fahrer anspricht. Längere Strecken für Pendler im stadtnahen Bereich und Logistikzentren erfordern jedoch eine erweiterte Reichweite. Das Segment 3–6 kWh soll mit einer CAGR von 33,85 % wachsen und eine reale Reichweite von 110–160 km ohne übermäßige Preissteigerung bieten. Fortschritte in der Akkutechnik erhöhen die gravimetrische Energiedichte und ermöglichen es Fahrzeugherstellern, höhere Kapazitäten in bestehende Bauräume zu integrieren.

Massenbeschaffungsprogramme von Flottenoperatoren bevorzugen die 3–6-kWh-Klasse, da sie den anfänglichen Kapitaleinsatz mit der Routenflexibilität ausbalanciert und Ladeausfallzeiten während der Schicht minimiert. Da Depotladegeräte höhere kW-Bewertungen erreichen, verkürzen sich die Umrüstzeiten und steigern das tägliche Umsatzpotenzial. Folglich wird die Marktgröße des indischen Marktes für elektrische Dreiräder, die auf Akkus mittlerer Kapazität entfällt, im Laufe des Jahrzehnts stetig wachsen.

Nach Lademodus: Batterietausch erweitert die Betriebsverfügbarkeit

Das Steckerladen dominierte im Jahr 2025 mit 92,95 % der Installationen aufgrund seiner Einfachheit und Kompatibilität mit Haushaltssteckdosen. Fahrer in ländlichen und halbstädtischen Gebieten verlassen sich auf nächtliche Aufladungen und nutzen dabei günstigere Niedertariftarife. Dennoch verzeichnen Geschäftsmodelle, die eine nahezu kontinuierliche Fahrzeugverfügbarkeit erfordern, Produktivitätsverluste, wenn Fahrzeuge stundenlang angeschlossen sind. Der Batterietausch, der mit einer CAGR von 42,30 % wächst, reduziert die Ausfallzeit auf Minuten – ein entscheidender Vorteil für Logistikflotten. Abonnementbasierter Energiezugang verteilt die Kosten auf die Nutzung und entspricht den Cashflow-Realitäten von Tageslohnfahrern.

Politische Entwürfe, die auf standardisierte Akkuabmessungen abzielen, versprechen die Erschließung netzübergreifender Interoperabilität – ein Wendepunkt für die Massenadoption. Investitionen von Energiekonzernen in den Ausbau von Tauschstationen stärken das Vertrauen, dass der indische Markt für elektrische Dreiräder bald eine umfassende städtische Abdeckung genießen wird. Mit der Zeit werden gemischte Strategien – Steckerladen in der Nacht, Tausch in Spitzenstunden – die Best-Practice-Flottenbetriebe dominieren.

Nach Eigentumsmodell: Organisierte Flotten professionalisieren das Ökosystem

Individuelle Fahrer besaßen im Jahr 2025 87,50 % der elektrischen Dreiräder, was die Ursprünge des Sektors an der Basis widerspiegelt. Informelle Routen, flexible Arbeitszeiten und Familienarbeit untermauern ihre Geschäftslogik. Dennoch verzeichneten professionelle Flottenoperatoren mit 30,10 % die höchste CAGR, indem sie Fahrzeugleasing, Wartung und digitale Frachtmaklerei in schlüsselfertige Angebote bündelten. Das Leasing-to-Own-Programm von Alt Mobility verbindet Fahrer mit Aggregatoren und sichert garantierte Einnahmen, die die Finanzierung risikoärmer machen.

Handelsverträge mit E-Commerce-Giganten sichern eine vorhersehbare Kilometerauslastung und rechtfertigen größere Akkupakete und Telematikeinvestitionen. Datengestützte Wartung reduziert Ausfallzeiten, verbessert die Vermögensumschläge und verlängert die Lebensdauer. Da Flotten die Beschaffung standardisieren, gewinnen Fahrzeughersteller Volumensichtbarkeit, was die Komponentenlokalisierung und Kostendeflation ermöglicht. Dieser Tugendkreis wird das Gesamtvolumen innerhalb des indischen Marktes für elektrische Dreiräder schrittweise in Richtung organisierter Einheiten verschieben.

Geografische Analyse

Uttar Pradesh stach im Jahr 2025 mit 37,80 % der nationalen Verkäufe hervor, angetrieben durch dichte städtische Bevölkerungen, robuste politische Anreize und ein ausgereiftes Händlernetz. Der Bundesstaat registrierte 266.106 Einheiten und unterstreicht damit, wie ein gezielter Knotenagenturansatz die Akzeptanz schnell skalieren kann. Bihar folgte mit 89.683 Einheiten und profitierte von einer hohen Pro-Kopf-Abhängigkeit von Auto-Rikschas für Kurzstreckenmobilität sowie von Anreizen, die den anfänglichen Preisschock abfedern. Delhis Direktive zur Abschaffung von Verbrennungsmotor-Autorikschas bis 2025, verbunden mit Plänen für 13.200 Ladestationen, gestaltet den Transportmix der Hauptstadt in beschleunigtem Tempo um.

Punjab mit einer prognostizierten CAGR von 27,20 % kombiniert Logistik für landwirtschaftliche Marktplätze und steigende städtische Pendlerbedürfnisse, um die Nachfrage anzukurbeln. Gezielte Subventionen und vereinfachte Zulassungsvorschriften verkürzen die Akzeptanzzyklen. Maharashtra führt national bei den Verkäufen elektrischer Nutzfahrzeuge; seine 2.279 Dreirad-Zulassungen im Jahr 2024 spiegeln staatliche Verschrottungsprämien und Mautbefreiungen wider. Karnatakas Technologie-Hub-Wirtschaft unterstützt App-basierte Mitfahrpiloten und schafft stabile Auslastungsbenchmarks, die Finanzinstitute ermutigen.

Infrastrukturunterschiede bleiben ausgeprägt. Chandigarh hat das höchste Verhältnis von Ladestationen zur Straßenlänge, während Delhi bei der absoluten Anzahl von Ladestationen an erster Stelle steht und eine Einheit alle 12,5 km bietet. Bundesstaaten mit abgestimmten Stromtarifkonzessionen und klaren kommunalen Parkrichtlinien verzeichnen eine höhere Auslastung pro Ladestation. Da mehr Bundesstaaten schrittweise Abschaltpläne für Verbrennungsmotoren einführen, wird der indische Markt für elektrische Dreiräder eine geografische Diffusion der Nachfrage über frühe Adoptionskorridore hinaus erleben und die nordzentrierte Konzentration mit südlichen und westlichen Wachstumsschwerpunkten ausbalancieren.

Wettbewerbslandschaft

Mehr als 575 Hersteller sind beteiligt, doch die Führungsposition konsolidiert sich um Marken mit Skalierung und Servicetiefe. Mahindra Last Mile Mobility entwickelt sich zu einem wichtigen Akteur und nutzt seinen gesamtindischen Servicestandort sowie eine Zusammenarbeit mit Vidyut, um Batterie-Abonnementfinanzierung einzuführen. Bajaj Auto skaliert die Produktion in seiner Chakan-Linie und bestätigt damit, dass etablierte Qualitätssysteme und Teilenetzwerke von Fahrzeugherstellern bei risikoaversen Käufern Anklang finden. YC Electric skaliert durch preisaggressive Modelle, die ländliche und Tier-III-Segmente ansprechen.

Der inländische Herausforderer Euler Motors ist auf Frachtanwendungen spezialisiert und arbeitet mit E-Commerce-Flotten zusammen, um Gesamtbetriebskostenbehauptungen durch Daten-Dashboards zu validieren. Battery Smart konzentriert sich ausschließlich auf den Tausch und nutzt asset-leichte Franchise-Modelle, um die Netzwerkdichte zu erhöhen. Hyundais Ankündigung des Markteintritts im Januar 2025 bringt hochpräzises Engineering und hebt die Messlatte für Sicherheitsmerkmale und Energieeffizienz insgesamt an.[3]Jee-hyun Kim, „Hyundai startet Elektro-Rikscha-Initiative in Indien,” The Chosun Ilbo, chosun.com

Der strategische Fokus verlagert sich von eigenständiger Hardware hin zu Lebenszyklus-Wertversprechen. Piaggios Batterie-Abonnementplan senkt den Ausstellungsraumpreis auf INR 259.000 und erweitert den Käufertrichter. Mahindra experimentiert mit Pay-per-Kilometer-Energiepaketen, die mit erweiterten Garantien gebündelt sind. Fahrzeughersteller lobbyieren auch bei staatlichen Versorgungsunternehmen für eine Flottentarifkategorisierung, um langfristige Stromkostensichtbarkeit zu sichern. Da Technologie- und Finanzierungsmodelle konvergieren, wird die Differenzierung auf die Vollständigkeit des Ökosystems ausgerichtet sein – Ersatzteilverfügbarkeit, Betriebszeitgarantien und Restwertmanagement – und nicht allein auf den Stückpreis.

Marktführer der indischen Elektro-Rikscha-Branche

YC Electric Vehicle

Saera Electric Auto Pvt. Ltd.

Mahindra Electric Mobility Ltd.

Terra Motors India Corp.

Piaggio Vehicles Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Regierung von Delhi veröffentlichte die EV-Politik 2.0, die die Abschaffung von Dreirädern mit Verbrennungsmotor bis August 2025 vorschreibt und 13.200 öffentliche Ladestationen vorsieht.

- April 2025: Piaggio Vehicles stellte ein Batterie-Abonnement für seine Apé-Elektrik-Reihe vor, das bis zu 150.000 km über eine Laufzeit von 8 Jahren abdeckt.

- April 2025: Vidyut erhielt 2,5 Millionen USD von Flourish Ventures, um seine Batterie-als-Dienstleistung-Plattform auf weitere Fahrzeugsegmente auszuweiten.

- Mai 2024: Borzo startete eine Elektro-Dreirad-Flotte in Mumbai mit dem Ziel von 1.000 täglichen Lieferungen und einem Elektrifizierungsziel von 30 % der Flotte.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst alle in Indien zugelassenen, batteriebetriebenen Dreiräder, die für den Personen- oder Leichtgütertransport konzipiert sind, einschließlich L3-Personen-E-Rikschas und L5-Frachtausführungen, sofern der Antrieb ausschließlich durch einen elektrischen Antriebsstrang erfolgt und das Fahrzeug für den öffentlichen Straßenverkehr zugelassen ist. Ein zusammengefasster Wert wird für den Umsatz (USD) und ein weiterer für die Stückzahlen ausgewiesen.

Ausschlüsse: Bausatz-Umrüstungen, E-Carts, die auf privaten Geländen beschränkt sind, sowie noch nicht homologierte Prototypen wurden vom Geltungsbereich ausgenommen.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personentransporter

- Gütertransporter

- Nach Leistungsabgabe

- Bis zu 1 kW

- 1 – 1,5 kW

- Über 1,5 kW

- Nach Batterietyp

- Blei-Säure

- Lithium-Ionen (NMC/NCA)

- Lithium-Ionen (LFP)

- Andere Chemien (Lithium-Polymer, Nickel-Metallhydrid)

- Nach Batteriekapazität

- Bis zu 3 kWh

- 3 – 6 kWh

- Über 6 kWh

- Nach Lademodus

- Steckerladen

- Batterietausch

- Nach Eigentumsmodell

- Individuelle Eigentümer-Fahrer

- Flottenoperatoren

- Aggregatoren und Plattformen für Mobilität als Dienstleistung

- Nach Bundesstaat

- Uttar Pradesh

- Delhi

- Maharashtra

- Bihar

- Rajasthan

- Karnataka

- Tamil Nadu

- Punjab

- Telangana

- Rest von Indien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews mit Fahrzeugherstellern, Flottenfinanzierern, staatlichen Verkehrsbehörden und organisierten Flottenoperateuren in Uttar Pradesh, Delhi NCR, Maharashtra und Assam ermöglichten es uns, gemeldete Preise, Ausfallzeiten und Lademuster einer Plausibilitätsprüfung zu unterziehen. Ergänzende Online-Umfragen unter unabhängigen Eigentümer-Fahrern balancierten die institutionelle Perspektive mit realen Betriebskostendaten.

Desk Research

Mordor-Analysten begannen mit Verkehrsdaten des Ministry of Road Transport & Highways, bundesstaatlichen VAHAN-Zulassungsdaten und monatlichen Verkaufszusammenfassungen von JMK Research. Weitere Orientierung lieferten FAME-II-Anreizauszahlungsbücher, Exportdateien des Directorate General of Commercial Intelligence & Statistics sowie Grundsatzpapiere des NITI Aayog, die gemeinsam Volumina, Batteriechemien und die Inanspruchnahme von Subventionen klärten.

Unternehmenseinreichungen im MCA-Portal, Investorenpräsentationen börsennotierter Hersteller elektrischer Dreiräder sowie über Dow Jones Factiva erfasste Nachrichten halfen uns, durchschnittliche Verkaufspreise und Kostenentwicklungen zu benchmarken. Patentrecherchen auf Questel hoben kommende Batteriewechsel-Architekturen hervor, die unsere langfristige Adoptionskurve beeinflussen.

Die oben genannten Quellen sind lediglich illustrativ; viele weitere wurden für Gegenprüfungen und den Aufbau von Kontext herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz wurde zunächst auf Basis der VAHAN-Zulassungen von 2024 erstellt und anschließend um Verschrottung und Graumarkt-Zuflüsse bereinigt. Selektive Bottom-up-Aggregationen von Stichproben der OEM-Lieferungen und Flottenausschreibungen validierten die Gesamtwerte. Zu den zentralen Variablen im Modell zählen die jährliche Subventionszuweisung unter FAME-II und EMPS, der durchschnittliche Bleischrott-Preis, die Einfuhrlandungskosten für Lithium-Ionen, der inländische Stromtarif für gewerbliche LT-Zähler sowie staatsspezifische Fahrgasttarifobergrenzen – jede davon steuert Preis- oder Volumenhebel. Eine multivariate Regression verknüpft diese Treiber mit der historischen Nachfrage, bevor die Ergebnisse bis 2030 projiziert werden, während eine Szenarioanalyse das Prognoseband erweitert, wenn politische Veränderungen wahrscheinlich erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber vierteljährlichen MCA-Umsatzeinreichungen und monatlichen Zulassungsberichten unterzogen. Leitende Prüfer geben ihre Freigabe, sobald Anomalien behoben sind. Mordor Intelligence aktualisiert die Daten alle zwölf Monate, und außerordentliche politische Maßnahmen lösen Zwischenberechnungen aus, sodass Nutzer stets die aktuellste Einschätzung erhalten.

Warum Mordors India Electric Rickshaw Baseline Vertrauen weckt

Veröffentlichte Schätzungen für diesen Markt weichen häufig voneinander ab, was in der Regel auf inkonsistente Abgrenzungen, unterschiedliche Behandlung unorganisierter Verkäufe und Währungsumrechnungen auf Basis veralteter Kurse zurückzuführen ist.

Zu den wesentlichen Ursachen dieser Lücken zählen Wettbewerbsstudien, die Frachtausführungen ausschließen, sich ausschließlich auf Rechnungen des organisierten Sektors stützen oder begrenzte Monatsdaten ohne Bereinigung um saisonale Festtagsspitzen auf Jahresbasis hochrechnen. Einige wenige überhöhen die Gesamtwerte durch die Einbeziehung nicht zugelassener Umrüstbausätze. Mordors diszipliniertes Variablenset, der jährliche Aktualisierungsrhythmus und der doppelte Gegenprüfungsprozess reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,90 Mrd. (2024) | Global Consultancy A | Bündelt elektrische Autos und Niedriggeschwindigkeits-Campus-Carts, kein Verschrottungsabschlag |

| USD 0,31 Mrd. (2024) | Industry Journal B | Erfasst nur Rechnungen organisierter OEMs, lässt Graumarktverkäufe und Frachteinheiten außer Acht |

Der Vergleich zeigt, dass unser ausgewogener Top-down-Ansatz, der mit Vor-Ort-Interviews abgeglichen wurde, eine transparente und reproduzierbare Grundlage bietet, der Entscheidungsträger vertrauen können – während externe Zahlen stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für elektrische Dreiräder?

Ab dem Jahr 2026 wird die Größe des indischen Elektro-Rikscha-Marktes auf 1,62 Milliarden USD geschätzt und soll bis 2031 auf 3,14 Milliarden USD wachsen, mit einer CAGR von 14,12 % während des Prognosezeitraums (2026–2031).

Welches Segment wächst am schnellsten im indischen Markt für elektrische Dreiräder?

Das Gütertransporter-Segment ist das am schnellsten wachsende nach Fahrzeugtyp und expandiert bis 2031 mit einer CAGR von 28,10 %.

Wie beeinflussen Batterie-als-Dienstleistung-Modelle die Akzeptanz?

Batterie-als-Dienstleistung senkt die Vorabkosten um 35–40 %, stimmt Energiezahlungen auf die Fahrzeugnutzung ab und zieht sowohl Flottenoperatoren als auch individuelle Fahrer an.

Welche Batteriechemie gewinnt an Dynamik?

Lithiumeisenphosphat-Batterien (LFP) sind der am schnellsten wachsende Batterietyp im indischen Elektro-Rikscha-Markt mit einer CAGR von 37,10 %.

Welche politischen Änderungen sind am wirkungsvollsten?

Die Verlängerung der föderalen Anreize im Rahmen des Programms zur Förderung der Elektromobilität 2024 und Delhis Mandat zur Abschaffung von Dreirädern mit Verbrennungsmotor bis 2025 sind zwei entscheidende regulatorische Treiber.

Welcher Bundesstaat führt derzeit bei den Verkäufen elektrischer Dreiräder?

Uttar Pradesh führt mit 37,80 % der nationalen Verkäufe im Jahr 2025, unterstützt durch starke politische Anreize und hohe städtische Fahrgastzahlen.

Seite zuletzt aktualisiert am: